Você já se perguntou quais foram os valores do salário mínimo com o passar dos anos e como o salário mínimo é calculado?

Resolvi criar este conteúdo com o objetivo de produzir uma tabela com a evolução do salário mínimo de 1994 a 2024.

Além disso, também vou responder algumas perguntas que recebo com frequência nas redes sociais do Ingrácio. São dúvidas exatamente sobre o salário mínimo.

Ficou animado? Continue comigo neste artigo, pois logo você entenderá:

1. Tabela salário mínimo de 1994 a 2024

Para início de conversa, vou deixar a tabela do salário mínimo de 1994 a 2024 lobo abaixo.

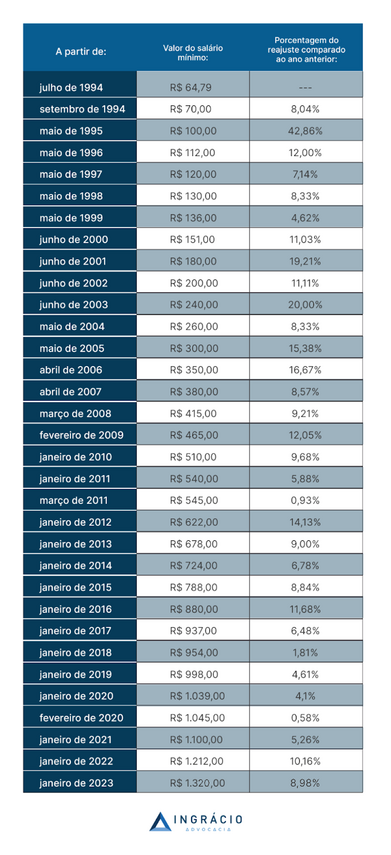

Entenda: o marco de 1994 é utilizado, porque foi a partir daquele ano que o Cruzeiro Real (CR$) foi substituído pelo Real (R$) aqui no Brasil.

A partir de

Valor do salário mínimo

Reajuste comparado ao ano anterior

julho de 1994

R$ 64,79

–

setembro de 1994

R$ 70,00

8,04%

maio de 1995

R$ 100,00

42,86%

maio de 1996

R$ 112,00

12,00%

maio de 1997

R$ 120,00

7,14%

maio de 1998

R$ 130,00

8,33%

maio de 1999

R$ 136,00

4,62%

junho de 2000

R$ 151,00

11,03%

junho de 2001

R$ 180,00

19,21%

junho de 2002

R$ 200,00

11,11%

junho de 2003

R$ 240,00

20,00%

maio de 2004

R$ 260,00

8,33%

maio de 2005

R$ 300,00

15,38%

abril de 2006

R$ 350,00

16,67%

abril de 2007

R$ 380,00

8,57%

março de 2008

R$ 415,00

9,21%

fevereiro de 2009

R$ 465,00

12,05%

janeiro de 2010

R$ 510,00

9,68%

janeiro de 2011

R$ 540,00

5,88%

março de 2011

R$ 545,00

0,93%

janeiro de 2012

R$ 622,00

14,13%

janeiro de 2013

R$ 678,00

9,00%

janeiro de 2014

R$ 724,00

6,78%

janeiro de 2015

R$ 788,00

8,84%

janeiro de 2016

R$ 880,00

11,68%

janeiro de 2017

R$ 937,00

6,48%

janeiro de 2018

R$ 954,00

1,81%

janeiro de 2019

R$ 998,00

4,61%

janeiro de 2020

R$ 1.039,00

4,1%

fevereiro de 2020

R$ 1.045,00

0,58%

janeiro de 2021

R$ 1.100,00

5,26%

janeiro de 2022

R$ 1.212,00

10,16%

janeiro de 2023

R$ 1.302,00

7,43%

maio de 2023

R$ 1.320,00

1,38%

janeiro de 2024

R$ 1.412,00

6,97%

2. Perguntas frequentes

Na sequência, vou responder algumas perguntas que recebo com frequência nas redes sociais do Ingrácio.

Provavelmente, você ainda tenha ficado com dúvidas mesmo após verificar toda a tabela.

O que é o salário mínimo?

Como o próprio nome sugere, o salário mínimo é o valor mínimo que uma empresa deve pagar para o seu funcionário registrado na Carteira de Trabalho.

Trata-se de uma quantia que deve cobrir os gastos de:

moradia;

alimentação;

educação;

saúde;

lazer;

vestuário;

higiene;

transporte;

previdência social.

Além disso, o salário mínimo deve ser reajustado anualmente para que o poder aquisitivo dos trabalhadores brasileiros seja preservado.

Porém, sabemos que um salário mínimo nem sempre satisfaz todas as necessidades que mencionei acima.

O trabalhador receber um único salário mínimo pode ser uma incoerência, já que o valor que representa o salário mínimo pode não satisfazer as demandas mensais desse trabalhador.

Quando o salário mínimo foi criado?

Já no Brasil, o surgimento do salário mínimo foi em 1936, por meio da Lei 185/1936.

Contudo, o salário mínimo brasileiro só foi instituído quatro anos depois, através do Decreto-Lei 2.162/1940, durante o governo do então presidente Getúlio Vargas.

Naquela época, a moeda era o réis.

Na cotação atual, 1 réis equivale a R$ 0,123.

Além disso, o valor do salário mínimo dependia da região em que o trabalhador morasse.

Mas, em média, o trabalhador recebia 240 mil réis.

Qual o novo valor do salário mínimo 2024?

Neste ano de 2024, o valor do salário mínimo está na quantia de R$ 1.412,00.

O reajuste em comparação valor do salário mínimo do ano passado (R$ 1.320,00) foi de 6,97%.

Em qual mês aumenta o salário mínimo?

Embora o trabalhador só sinta no bolso a diferença do novo mínimo em fevereiro, janeiro é o mês em que se fixa o reajuste do salário mínimo.

Isso porque, a remuneração do mês de janeiro ainda é referente à folha de pagamento de dezembro do ano anterior.

Sendo assim, o novo salário mínimo somente começa a ser pago em fevereiro, já que a folha de pagamento de janeiro já está com o novo valor.

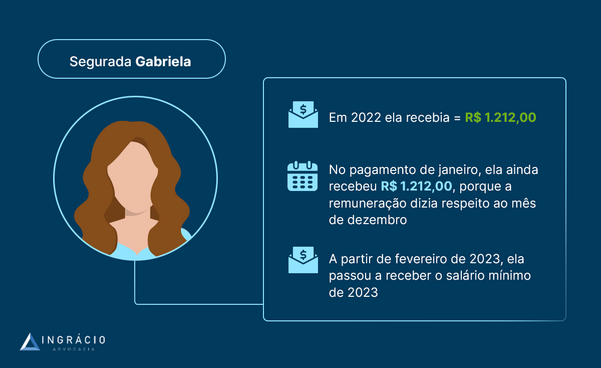

Exemplo da Gabriela

Em 2022, Gabriela recebia um salário mínimo de R$ 1.212,00.

No pagamento de janeiro de 2023, ela ainda recebeu R$ 1.212,00, porque essa remuneração dizia respeito ao trabalho realizado por Gabriela em dezembro de 2022.

Deste modo, ela apenas começou a receber o novo valor de R$ 1.302,00 em fevereiro de 2023, que é a quantia referente ao trabalho prestado por Gabriela em janeiro de 2023.

A partir de maio de 2023, o salário mínimo aumentou, passando a ser R$ 1.320,00.

Com isso, a partir de junho de 2023, R$ 1.320,00 passou a ser o salário de Gabriela.

E, em 2024, aumentou para R$ 1.412,00.

Quanto tem sido o aumento do salário mínimo?

Nos últimos anos, o reajuste do salário mínimo tem sido bastante razoável.

De 2021 a 2023, o reajuste foi de R$ 100,00 por ano. Já em 2024, o reajuste foi de R$ 92,00.

Obviamente, não é o ideal. Porém, é a possibilidade que o governo tem em mãos com as receitas geradas anualmente.

Se você olhar na tabela, o reajuste foi totalmente fora do comum em 2018. Naquele ano, houve um aumento de somente 1,81%.

De qualquer modo, a tendência é que o reajuste fique entre 7% e 10% por ano.

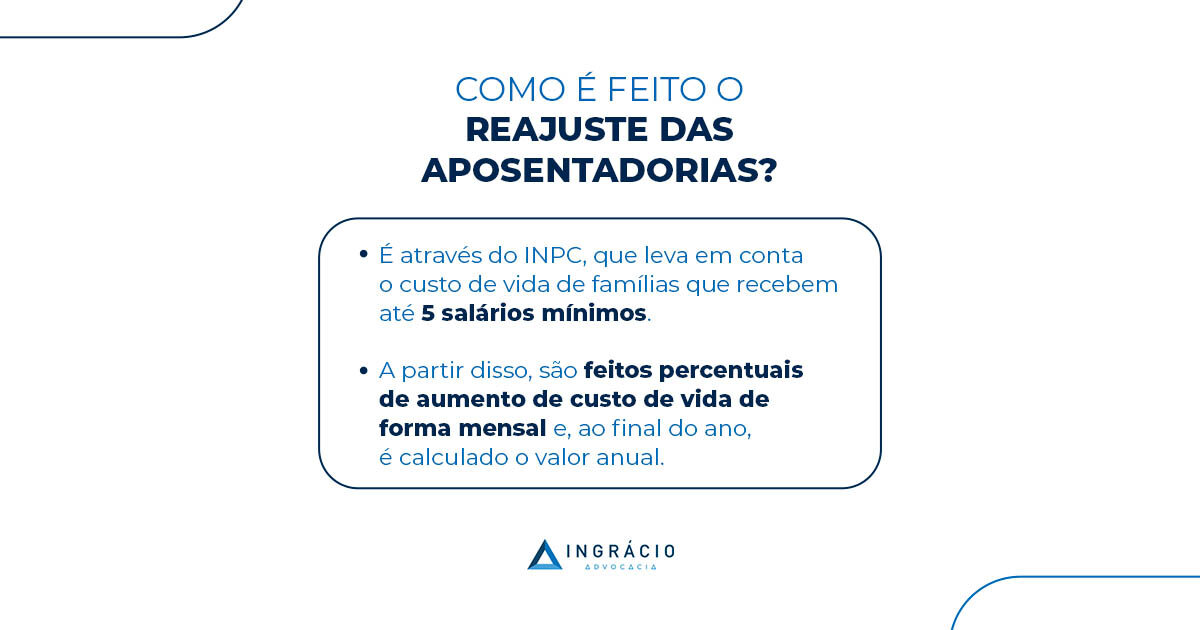

Até 2019, o reajuste do mínimo era feito com base no PIB (Produto Interno Bruto) do Brasil, e também de acordo com o INPC (Índice Nacional de Preços ao Consumidor).

Em regra, o PIB leva em consideração a soma de todos os bens e serviços produzidos pelo nosso país em um ano.

Porém, somente o INPC passou a ser tomado como um referencial para o reajuste do salário-mínimo a partir de 2020.

Cabe dizer que o INPC leva em conta o custo de vida das famílias que recebem até 5 salários mínimos por mês (R$ 6.600,00 em 2024).

Com isso, é feito um cálculo de aumento de custo de vida mensal, até ele resultar na porcentagem anual do INPC.

Qual era o valor do salário mínimo em 2008?

O valor do salário mínimo em 2008 ficou em R$ 415,00, com um aumento percentual de 9,21% em comparação a 2007.

A norma responsável pela instituição do salário-mínimo de 2008 foi a Lei 11.709/2008.

Qual era o valor do salário mínimo em 1997?

Conforme consta na tabela, o salário-mínimo de 1997 ficou em R$ 120,00. Ou seja, R$ 8,00 a mais em comparação ao ano de 1996.

A norma responsável pela instituição do mínimo em 1997 foi a Lei 9.971/2000.

Conclusão

O salário mínimo tem o objetivo de garantir as necessidades vitais básicas das pessoas e de suas famílias, como moradia, alimentação, educação e lazer.

Obviamente, o mínimo atual não é o suficiente para cobrir todos os gastos de uma família. Contudo, aumentar esse valor sem um planejamento correto pode arruinar um país.

É preciso verificar formas de aumentar a receita do Brasil para que o salário mínimo também possa aumentar.

Até 2019, o salário mínimo era baseado no PIB e no INPC brasileiro. Mas, a partir de 2020, somente o INPC passou a integrar o cálculo dos salários.

Vamos ver como ficará o índice para o ano que vem.

Mande este artigo para quem tem dúvidas sobre o salário mínimo e também confira os outros conteúdos do nosso blog.

Mesmo que a atividade como professor não seja mais classificada como penosa desde o início da década de 80, o professor ainda tem direito a uma aposentadoria “especial”.

Deste modo, a aposentadoria de professor permanece sendo considerada especial, porque essa categoria profissional tem direito a regras reduzidas.

Para saber mais detalhes, confira o artigo completo sobre a aposentadoria especial de professor da rede privada e pública (federal), dos ensinos infantil, fundamental e médio.

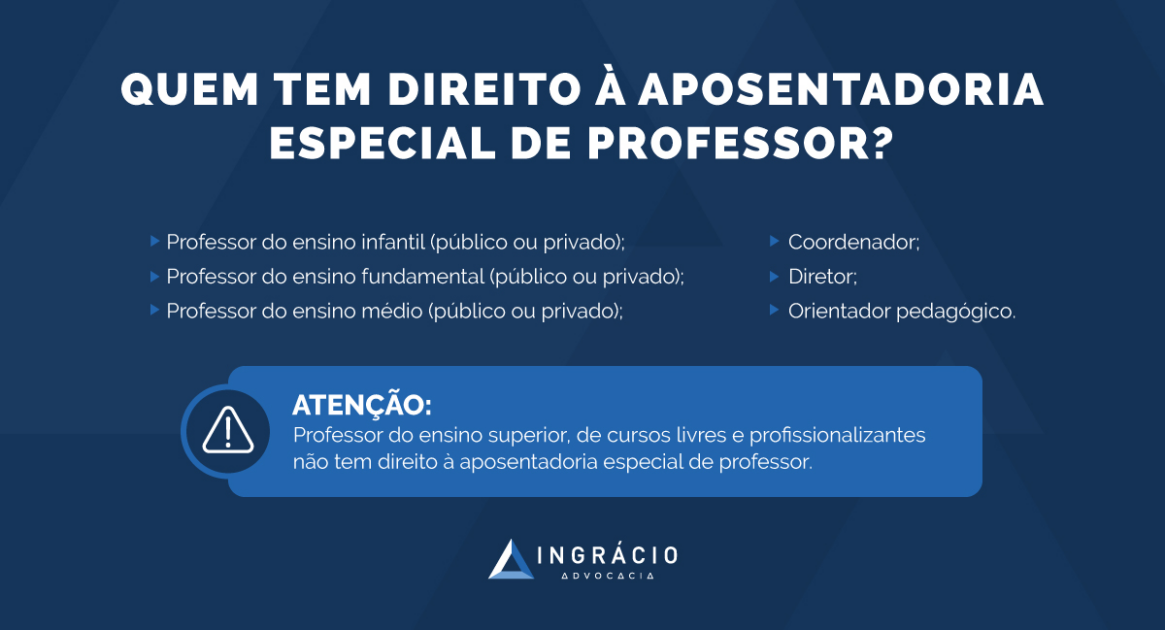

Professor tem aposentadoria especial?

Professores da educação infantil, do ensino fundamental e do médio cumprem regras reduzidas.

Enquanto, por exemplo, o Regime Geral de Previdência Social (RGPS) exige o cumprimento de 65 anos de idade para os homens e de 62 para as mulheres (na aposentadoria por idade); professores e professoras das redes pública e privada de ensino têm que atingir 5 anos de idade a menos.

A partir de meados de 1981, porém, em que pese a atividade de professor tenha deixado de ser penosa, a particularidade da profissão fez com que as regras reduzidas fossem mantidas.

O que é aposentadoria especial de professor?

A aposentadoria especial do professor de magistério no ensino infantil, assim como do professor nos ensinos fundamental e médio é um direito garantido constitucionalmente.

Em comparação com as regras das demais aposentadorias, esses profissionais da educação têm direito a uma regra especial, porque normalmente se aposentam mais cedo.

Acontece, contudo, que o professor não precisava completar uma idade mínima antes da Reforma da Previdência, ou seja, até 12 de novembro de 2019.

Foi somente a partir de 13 de novembro daquele ano, quando a Reforma passou a valer definitivamente, que a regra da aposentadoria especial de professor mudou de figura.

Aposentadoria especial do professor antes da Reforma

Professores da rede privada de ensino tinham direito à aposentadoria especial:

professora: com 25 anos de tempo de contribuição (sem idade mínima);

professor: com 30 anos de tempo de contribuição (sem idade mínima).

Já os professores da rede pública de ensinotinham direito à aposentadoria especial:

professora: com 50 anos de idade e 25 anos de tempo de contribuição;

professor: com 55 anos de idade e 30 anos de tempo de contribuição;

importante: desses 25/30 anos, tanto as professoras quanto os professores da rede pública, respectivamente, tinham que somar 10 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria fosse concedida.

Atenção: professores das redes pública e privada, que completaram os requisitos acima até 12/11/2019, têm direito adquirido às regras anteriores à Reforma da Previdência.

Por que professor recebe aposentadoria especial?

Em um primeiro momento, entre 1964 e meados de 1981, o professor recebia aposentadoria especial, porque essa atividade educacional era considerada penosa.

Isso não apenas pela possibilidade de desgaste físico, mental e vocal. O contato constante com o pó de giz também causava reações alérgicas respiratórias, entre outras reações.

Posteriormente, a partir da metade de 1981, a Emenda Constitucional 18/1981 retirou a alternativa de os professores terem direito a uma aposentadoria especial.

Com isso, mesmo que a atividade de professor não seja mais considerada penosa desde 1981, eles ainda podem receber uma aposentadoria diferenciada, com algumas vantagens.

Atenção: o professor continua exposto a riscos no exercício da profissão.

Nos últimos meses, soubemos sobre ataques e massacres em escolas, onde, além de alunos e demais trabalhadores, os professores têm sido alvo de violência.

Como funciona a aposentadoria especial para professor?

A aposentadoria especial para professor funciona a partir do cumprimento efetivo, ou seja, do exercício exclusivo na função de professor durante o tempo exigido nesta regra.

Porém, não basta ser professor no decorrer de todo o tempo exigido na regra da aposentadoria especial desta categoria para receber a concessão do benefício.

Desde a Emenda Constitucional 20/1998, a aposentadoria especial para professor, melhor dizendo, os requisitos reduzidos, são limitados a professores específicos.

Quem tem direito à aposentadoria especial de professor?

Não somente professores das redes de ensino infantil, fundamental e médio têm direito à aposentadoria especial de professor.

Coordenadores, diretores e orientadores pedagógicos também podem obter a concessão desse benefício previdenciário.

Por outro lado, quem éprofessor do ensino superior, de cursos livres e profissionalizantes, reforço, não tem direito à aposentadoria especial de professor com requisitos reduzidos.

Na sequência, portanto, confira quais são os requisitos da aposentadoria especial de professor para quem tem direito a esse benefício com as regras posteriores à Reforma.

Aposentadoria de professor particular/rede privada

Veja quais são os requisitos da aposentadoria de professor particular que passou a contribuir para a previdência a partir da aprovação da Reforma (13/11/2019).

Requisitos da aposentadoria de professora (mulher) da rede privada:

57 anos de idade;

25 anos de tempo de contribuição.

Requisitos da aposentadoria de professor (homem) da rede privada:

60 anos de idade;

25 anos de tempo de contribuição.

No caso de professores que já contribuíam antes da Reforma, mas não alcançaram o direito adquirido às regras antigas até 12/11/2019, eles podem ter direito às regras de transição.

Aposentadoria de professor público/rede pública federal

Veja quais são os requisitos da aposentadoria de professor público (federal), que passou a contribuir para a previdência a partir da aprovação da Reforma (13/11/2019).

Requisitos da aposentadoria de professora (mulher) da rede pública federal:

57 anos de idade;

25 anos de tempo de contribuição;

desses 25 anos, a professora da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

Requisitos da aposentadoria de professor (homem) da rede pública federal:

60 anos de idade;

25 anos de tempo de contribuição;

desses 25 anos, o professor da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

No caso de professores que já contribuíam antes da Reforma, mas não alcançaram o direito adquirido às regras antigas até 12/11/2019, eles podem ter direito às regras de transição.

Aposentadoria de professor municipal e/ou estadual

Diferentemente da aposentadoria de professor da rede privada e da rede pública federal, que segue a regra do Regime Geral de Previdência Social (RGPS/INSS), a aposentadoria de professor municipal e/ou estadual tem regras próprias.

Nestas duas situações, a aposentadoria de professor municipal e/ou estadual segue as regras de seus Regimes Próprios de Previdência Social (RPPS).

Como são muitas regras, confira as tabelas de aposentadoria para professores da rede privada e da rede pública de ensino.

Tabela de aposentadoria para professores da rede privada:

Aposentadoria

Professora (mulher)

Professor (homem)

Aposentadoria especial de professor antes da Reforma (até 12/11/2019)

25 anos de tempo de contribuição (sem idade mínima)

30 anos de tempo de contribuição (sem idade mínima)

Aposentadoria especial de professor a partir da Reforma (13/11/2019)

57 anos de idade

25 anos de tempo de contribuição.

60 anos de idade

25 anos de tempo de contribuição

Aposentadoria especial de professor na regra de transição por pontos

86 pontos em 2024

25 anos de tempo de contribuição

96 pontos em 2024

30 anos de tempo de contribuição

Aposentadoria especial de professor na regra de transição do pedágio de 100%

52 anos de idade

25 anos de tempo de contribuição

pedágio de 100% do tempo que faltava para completar 25 anos de contribuição na data da Reforma da Previdência (13/11/2019)

55 anos de idade

30 anos de tempo de contribuição

pedágio de 100% do tempo que faltava para completar 30 anos de contribuição na data da Reforma da Previdência (13/11/2019)

Aposentadoria especial de professor na regra de transição da idade mínima progressiva

53 anos de idade em 2024

25 anos de tempo de contribuição

58 anos de idade em 2024

30 anos de tempo de contribuição

Tabela de aposentadoria para professores da rede pública (federal):

Aposentadoria

Professora (mulher)

Professor (homem)

Aposentadoria especial de professor antes da Reforma (até 12/11/2019)

25 anos de tempo de contribuição e 50 anos de idade

desses 25 anos, as professoras da rede pública tinham que somar 10 anos de serviço público, e mais 5 anos no cargo em que fosse concedida a aposentadoria

30 anos de tempo de contribuição e 55 anos de idade

desses 30 anos, os professores da rede pública tinham que somar 10 anos de serviço público, e mais 5 anos no cargo em que fosse concedida a aposentadoria

Aposentadoria especial de professor a partir da Reforma (13/11/2019)

57 anos de idade

25 anos de tempo de contribuição

desses 25 anos, as professoras da rede pública têm que somar 10 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

60 anos de idade

25 anos de tempo de contribuição

desses 25 anos, os professores da rede pública têm que somar 10 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

Aposentadoria especial de professor na regra de transição por pontos

86 pontos em 2024

25 anos de tempo de contribuição

desses 25 anos, as professoras da rede pública têm que somar 20 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

96 pontos em 2024

30 anos de tempo de contribuição;

desses 30 anos, os professores da rede pública têm que somar 20 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

Aposentadoria especial de professor na regra de transição do pedágio de 100%

52 anos de idade

25 anos de tempo de contribuição

pedágio de 100% do tempo que faltava para completar 25 anos de contribuição na data da Reforma da Previdência (13/11/2019)

desses 25 anos, as professoras da rede pública têm que somar 20 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

55 anos de idade

30 anos de tempo de contribuição

pedágio de 100% do tempo que faltava para completar 30 anos de contribuição na data da Reforma da Previdência (13/11/2019)

desses 30 anos, os professores da rede pública têm que somar 20 anos de serviço público, e mais 5 anos no cargo em que a aposentadoria for concedida

Qual a regra de transição para professores?

Não há uma única regra de transição para essa categoria, e sim, existem três regras de transição para professores que estavam próximos de se aposentar na data da Reforma, em 13/11/2019, mas não atingiram todos os requisitos exigidos.

Aposentadoria por pontos.

Aposentadoria do pedágio de 100%.

Aposentadoria da idade progressiva.

Lembre-se: nem todos os professores têm direito à aposentadoria de professor e, no caso, as regras de transição funcionam da mesma forma.

Ou seja, apenas professores das redes pública e privada de ensino infantil, fundamental e médio têm direito às regras de transição da aposentadoria de professor.

Incluindo, nessa possibilidade, as funções de direção de unidade escolar e as de coordenação e assessoramento pedagógico.

Aposentadoria por pontos (para professores)

Na sequência, confira os requisitos da aposentadoria por pontos para professores da rede privada e da rede pública (federal), de ensino infantil, fundamental e médio.

Requisitos da aposentadoria da professora (mulher) na regra por pontos:

86 pontos em 2024;

a pontuação aumenta 1 ponto por ano até alcançar 92 pontos em 2030;

25 anos de tempo de contribuição;

importante: desses 25 anos, a professora da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

Requisitos da aposentadoria do professor (homem) na regra por pontos:

96 pontos em 2024;

a pontuação aumenta 1 ponto por ano até alcançar 100 pontos em 2028;

30 anos de tempo de contribuição;

importante: desses 30 anos, o professor da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

Lembre-se: a pontuação é a soma da idade + o tempo de contribuição.

Além do mais, como a pontuação da aposentadoria por pontos (para professor) aumenta em 1 ponto por ano, confira qual será a pontuação necessária nos próximos anos:

Ano

Pontuação necessária para as professoras (mulheres)

Pontuação necessária para os professores (homens)

2023

85

95

2024

86

96

2025

87

97

2026

88

98

2027

89

99

2028

90

100 (limite)

2029

91

100 (limite)

2030

92 (limite)

100 (limite)

Aposentadoria do pedágio 100% (para professores)

Abaixo, veja os requisitos da regra de transição do pedágio de 100% para professores da rede privada e da rede pública (federal), de ensino infantil, fundamental e médio.

Requisitos da aposentadoria da professora (mulher) na regra do pedágio de 100%:

no mínimo 52 anos de idade;

25 anos de tempo de contribuição;

pedágio de 100% do tempo que faltava para completar 25 anos de contribuição na data da Reforma da Previdência (13/11/2019);

importante: desses 25 anos, a professora da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

Requisitos da aposentadoria do professor (homem) na regra do pedágio de 100%:

no mínimo 55 anos de idade;

30 anos de tempo de contribuição;

pedágio de 100% do tempo que faltava para completar 30 anos de contribuição na data da Reforma da Previdência (13/11/2019);

importante: desses 30 anos, o professor da rede pública tem que somar 20 anos de serviço público, e mais 5 anos no cargo em que sua aposentadoria for concedida.

Aposentadoria da idade progressiva (para professores)

A regra da idade progressiva só é cabível para professores da rede privada de ensino infantil, fundamental e médio.

Requisitos da aposentadoria da professora (mulher) na regra da idade progressiva:

53 anos e 6 meses de idade em 2024;

25 anos de tempo de contribuição;

atenção: a idade da professora deve subir 6 meses por ano até alcançar 57 anos de idade em 2031.

Requisitos da aposentadoria do professor (homem) na regra da idade progressiva:

58 anos e 6 meses de idade em 2024;

30 anos de tempo de contribuição;

atenção: a idade do professor deve subir 6 meses por ano até alcançar 60 anos de idade em 2027.

Confira a tabela com os anos e as respectivas idades progressivas para professoras e professores da rede privada de ensino:

Ano

Idade progressiva para professoras (mulheres)

Idade progressiva para professores (homens)

2023

53 anos

58 anos

2024

53 anos e 6 meses

58 anos e 6 meses

2025

54 anos

59 anos

2026

54 anos e 6 meses

59 anos e 6 meses

2027

55 anos

60 anos

2028

55 anos e 6 meses

60 anos

2029

56 anos

60 anos

2039

56 anos e 6 meses

60 anos

2031

57 anos

60 anos

Qual a idade mínima para a aposentadoria de professor?

A idade mínima que os professores precisam ter para se aposentar é: 53 anos de idade (mulher) e 55 anos de idade (homem).

Isso na regra de transição do pedágio de 100%.

Sem considerar as regras de transição, a idade mínima é de 57 anos para as mulheres e de 60 anos para os homens (nova regra).

No entanto, para professores da rede privada com direito adquirido às regras antigas, ou seja, às regras anteriores à Reforma da Previdência, não há exigência de idade mínima.

Afinal de contas, até um dia antes de a Reforma entrar em vigor (12/11/2019), apenas havia a exigência de idade (50 anos mulheres e 55 homens) para professores da rede pública.

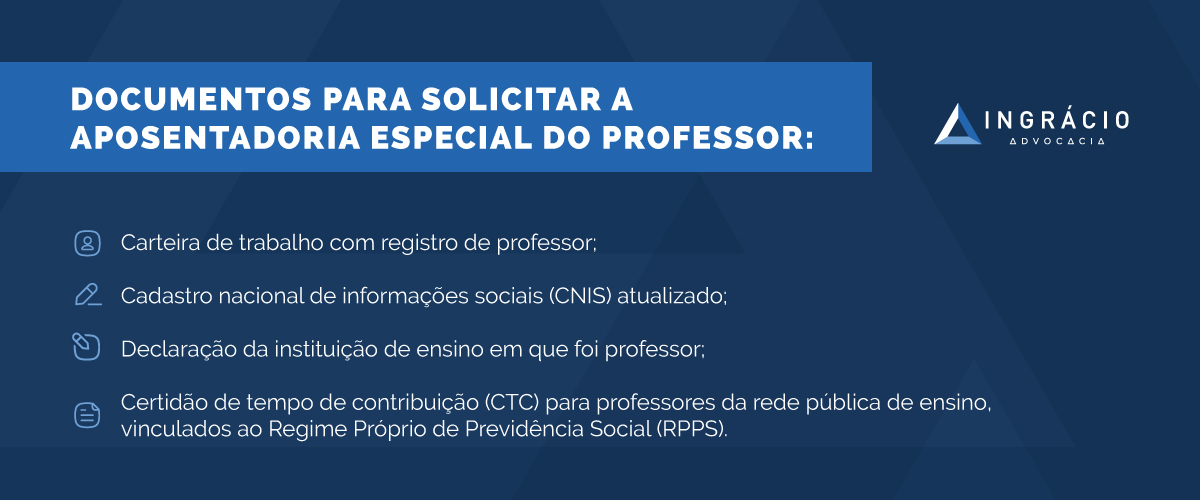

Sendo assim, além de contar com a ajuda de um advogado especialista para orientá-lo, já saiba, de antemão, que você deve ter os seguintes documentos:

carteira de trabalho com registro de professor;

cadastro nacional de informações sociais (CNIS) atualizado;

declaração da instituição de ensino em que foi professor;

certidão de tempo de contribuição (CTC) para professores da rede pública de ensino, vinculados ao Regime Próprio de Previdência Social (RPPS).

Caso você decida utilizar o simulador de aposentadoria do INSS, tome cuidado. As regras específicas para professor não aparecem no simulador.

Por isso, é sempre importante consultar um especialista, e não confiar no simulador irrefletidamente.

Aliás, tanto o diploma de graduação em licenciatura como a comprovação da formação como professor não são documentos solicitados.

Simplesmente, porque a qualificação de professor é presumida e pode ser comprovada a partir da apresentação dos documentos listados acima.

Atenção: todo o tempo de contribuição exigido deve ser comprovado no exercício da atividade de professor ou em outra atividade relacionada ao magistério.

Como calcular o valor da aposentadoria do professor?

O cálculo da aposentadoria do professor, neste caso, a partir da Reforma da Previdência (13/11/2019), varia entre profissionais da rede privada e da rede pública (federal).

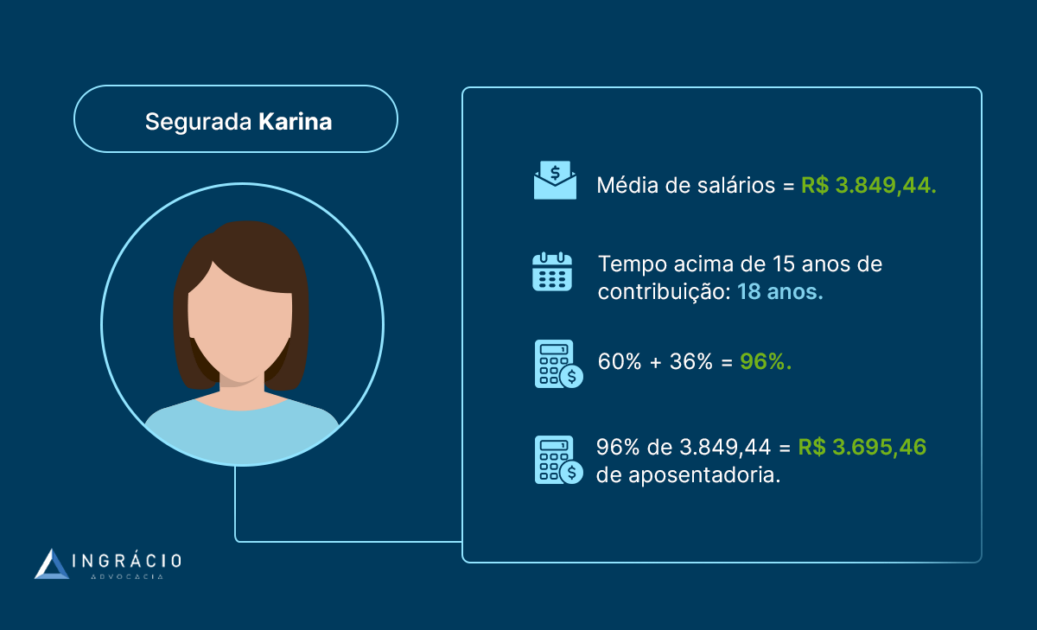

Desta forma, o cálculo do valor da Renda Mensal Inicial (RMI) para o professor da rede privada, que leciona na educação infantil, fundamental ou média, segue este modelo:

será feita a média de todos os salários do professor, a partir de julho de 1994;

o valor da aposentadoria será de 60% dessa média + 2% ao ano que exceder:

15 anos de contribuição para as mulheres;

20 anos de contribuição para os homens.

Por outro lado, o cálculo do valor da RMI para o professor da rede pública, que leciona na educação infantil, fundamental ou média, segue este outro modelo similar:

será feita a média de todos os salários do professor;

o valor da aposentadoria será de 60% dessa média + 2% ao ano que exceder:

20 anos de contribuição para as mulheres;

20 anos de contribuição para os homens.

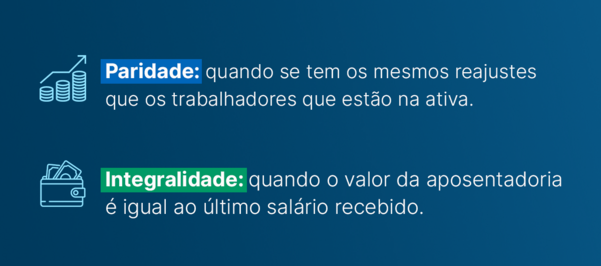

Importante: o professor ou a professora que ingressou nesta função até o dia 31/12/2003, tem direito à integralidade e à paridade.

Inclusive, é importante você saber sobre a possibilidade deacumular/receber duas aposentadorias, caso seja professor da rede pública (com as regras do RPPS); e também professor da rede privada (com as regras do RGPS/INSS).

Saiba: antes da Reforma (até 12/11/2019), o cálculo da RMI era feito com base na média das 80% maiores salários de contribuição a partir de julho de 1994, multiplicada pelo fator previdenciário.

Perguntas frequentes

Nos tópicos abaixo, confira as respostas de perguntas frequentes, encaminhadas diariamente para a equipe da Ingrácio Advocacia.

O professor readaptado tem direito à aposentadoria especial?

Sim! O professor readaptado tem direito à aposentadoria especial, mas desde que a sua reabilitação seja em atividades pedagógicas.

Entenda: a reabilitação acontece quando o professor sofre uma limitação na sua capacidade física ou mental e, em função disso, precisa ser reabilitado em outro cargo.

Esse cargo, necessariamente, precisa ser em atividades pedagógicas no âmbito da unidade escolar. Ou seja, em funções que possuem caráter pedagógico, com efetivo exercício de magistério para efeitos de aposentadoria.

Se a readaptação ocorrer no âmbito da unidade escolar, mas em funções que não possuem caráter pedagógico, esses períodos não serão considerados como de efetivo exercício do magistério pelo INSS.

Nesta hipótese, você poderá levar a discussão para um eventual processo judicial.

Existe aposentadoria de professor por idade?

Em tese, existe a aposentadoria especial de professor, que tem regras similares à aposentadoria por idade, também chamada de aposentadoria programada após a Reforma.

Então, mesmo assim, pode-se dizer que existe aposentadoria de professor por idade. Neste caso, com 5 anos a menos do que a idade exigida na aposentadoria programada.

Enquanto a aposentadoria por idade (para a maioria dos segurados), exige 62 anos de idade para as mulheres e 65 anos para os homens, para os professores há uma redução.

A partir da Reforma, no caso dos profissionais da educação, de ensino infantil, fundamental e médio, é exigido 57 anos de idade para as professoras e 60 anos de idade para os professores, além de 25 anos de tempo de contribuição (para ambos).

Como é a aposentadoria de professor por tempo de contribuição?

A aposentadoria de professor por tempo de contribuição se ‘transformou’ em algumas regras de transição a partir da Reforma da Previdência (13/12/2019).

Sendo assim, os professores da rede privada, de ensino infantil, fundamental e médio podem ter direito a três regras de transição:

aposentadoria por pontos;

aposentadoria do pedágio de 100%;

aposentadoria da idade progressiva.

Enquanto isso, os professores da rede pública (federal), de ensino infantil, fundamental e médio podem ter direito a duas regras de transição:

aposentadoria por pontos;

aposentadoria do pedágio de 100%.

Conclusão

Desde a Emenda Constitucional 20/1998, a aposentadoria especial de professor, melhor dizendo, os requisitos reduzidos, são limitados a professores específicos.

Não apenas professores das redes privada e pública, do ensino infantil, fundamental e médio, têm direito à aposentadoria especial de professor.

Coordenadores, diretores e orientadores pedagógicos também podem obter a concessão desse benefício previdenciário especial.

Já professores do ensino superior, de cursos livres e profissionalizantes, contudo, não têm direito à aposentadoria especial de professor.

Diante disso tudo, e com tantas mudanças – principalmente a partir da Reforma da Previdência de 13 de novembro de 2019 -, o ideal é buscar o auxílio de um especialista.

A partir da análise e do estudo dos seus documentos, um advogado competente conseguirá ajudá-lo por meio da elaboração de um Plano de Aposentadoria.

Assim, você terá segurança para dar entrada nesta ou naquela regra, já que existe mais de uma possibilidade para se aposentar como professor.

Gostou do conteúdo? Então, compartilhe esse artigo com os professores que você conhece. Inclusive, até com os professores universitários.

Alguns vendedores, dos mais diversos ramos, se questionam se têm direito à aposentadoria especial por trabalharem em ambientes insalubres ou perigosos.

A resposta desta pergunta é que depende.

Neste conteúdo, você vai entender se vendedores realmente têm direito à aposentadoria especial e muito mais.

Continue comigo aqui no artigo, que logo você entenderá:

1. O que é a aposentadoria especial?

A aposentadoria especial é um benefício pago pelo INSS para os segurados que trabalham expostos a agentes:

perigosos: exposição ao perigo (cargos de vigias e vigilantes) e eletricidade (cargo de eletricitário).

Pelo fato de serem agentes nocivos à saúde, as atividades exercidas sob essas condições de insalubridade e/ou periculosidade são chamadas de atividades especiais.

Em tese, garante-se uma aposentadoria mais rápida a esses trabalhadores, em relação à “aposentadoria comum” dos trabalhadores que não exercem uma atividade especial.

Digo em tese, porque as regras da aposentadoria especial foram alteradas com a Reforma da Previdência, em vigor desde 13 de novembro de 2019.

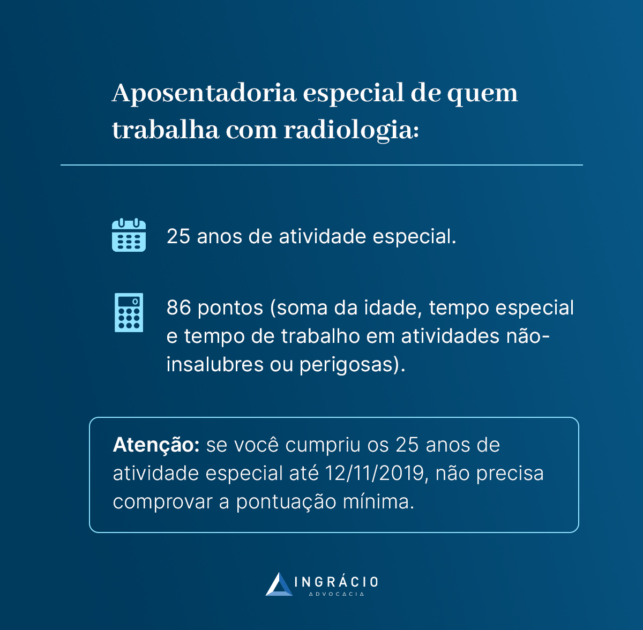

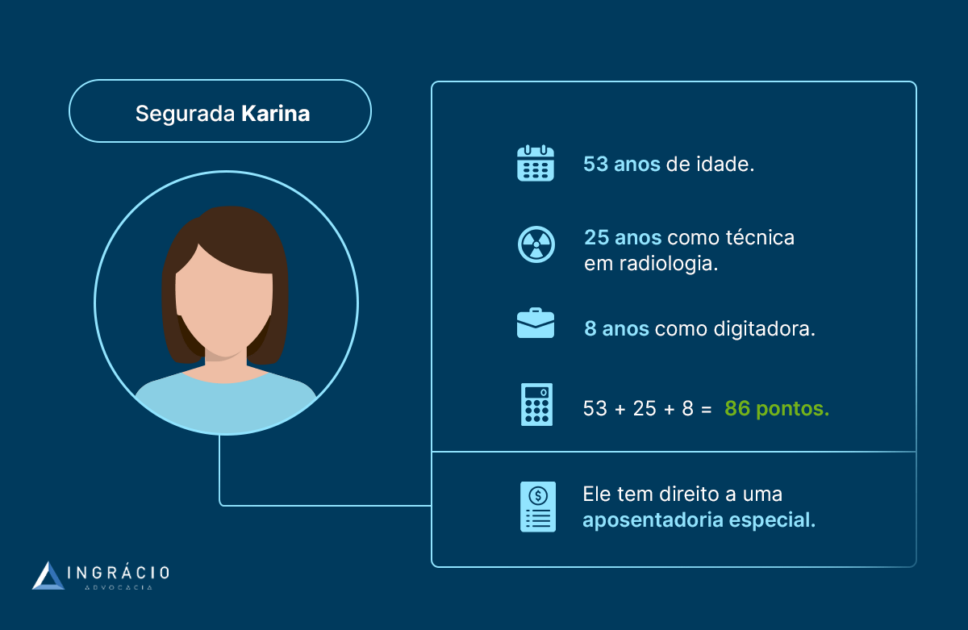

Qual o tempo mínimo de contribuição para a aposentadoria especial?

O tempo mínimo de contribuição para a aposentadoria especial é de 25 anos para a maioria das atividades com exposição a agentes nocivos.

Na verdade, são 25 anos de atividade especial.

Diferença: enquanto o tempo de contribuição de um segurado é o tempo total que ele trabalhou na vida; o tempo de atividade especial, que pode integrar o tempo de contribuição, diz respeito a apenas o tempo trabalhado em um atividade insalubre ou perigosa.

Também existe a possibilidade de o segurado se aposentar com:

20 anos de atividade especial: caso tenha trabalhado com exposição a amianto ou em minas subterrâneas afastadas da frente de produção;

15 anos de atividade especial: caso tenha trabalhado em minas subterrâneas em frente de produção.

Conforme disse, a grande maioria das atividades especiais são as de 25 anos.

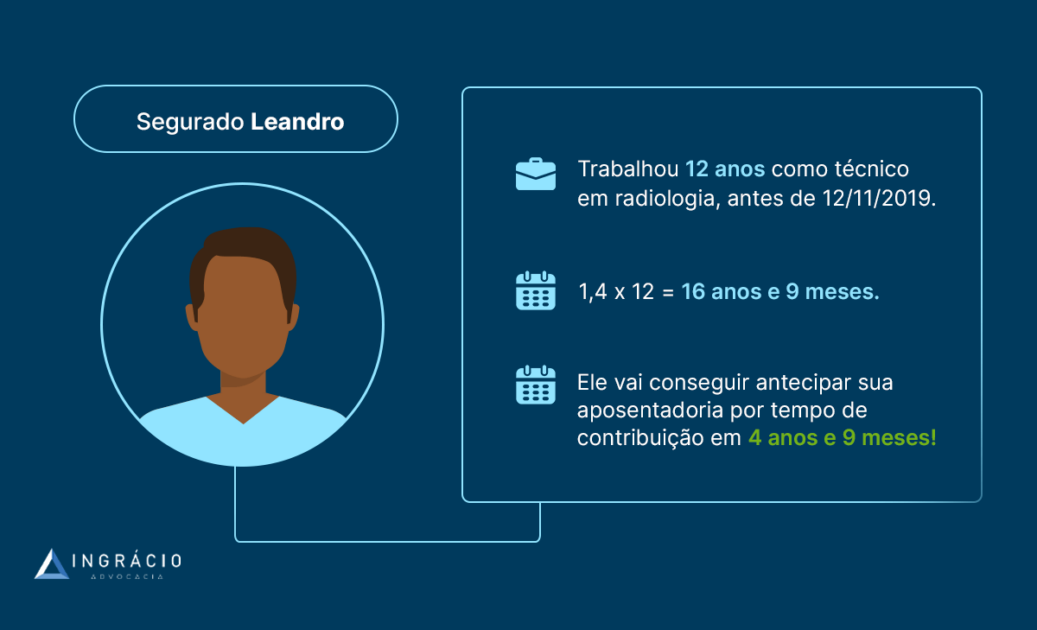

Até a Reforma da Previdência (13/11/2019), somente era necessário ter 25 anos de atividade especial.

A idade e a pontuação mínima para conseguir uma aposentadoria especial não eram requisitos exigidos.

Os requisitos desta regra de transição são os seguintes:

86 pontos;

25 anos de atividade especial.

Entenda: a pontuação é a somatória da sua idade + tempo de atividade especial + tempo de contribuição.

Isso significa que mesmo o tempo de atividade não-especial (tempo de contribuição comum) ajuda você a conseguir a pontuação mínima.

Importante: se você conseguiu somar 25 anos de atividade até o dia 12/11/2019 (um dia antes de a Reforma entrar em vigor), você ainda pode se aposentar nos moldes antigos, mesmo que a nova norma previdenciária esteja valendo.

Qual a idade mínima para a aposentadoria especial?

Se você começou a trabalhar a partir do dia 13/11/2019, data em que a Reforma entrou em vigor, será preciso ter uma idade mínima para conseguir a aposentadoria especial.

Desde aquela data, você já cai na regra definitiva da aposentadoria especial, porque foi quando a Reforma passou a valer definitivamente.

Assim, para conseguir o seu benefício na regra definitiva, é preciso de:

60 anos de idade;

25 anos de atividade especial.

Nesta hipótese, nem o seu tempo de contribuição comum vai ajudar você a se aposentar antes.

Ou você tem 60 anos de idade + 25 anos de atividade especial, ou não consegue este benefício de aposentadoria especial.

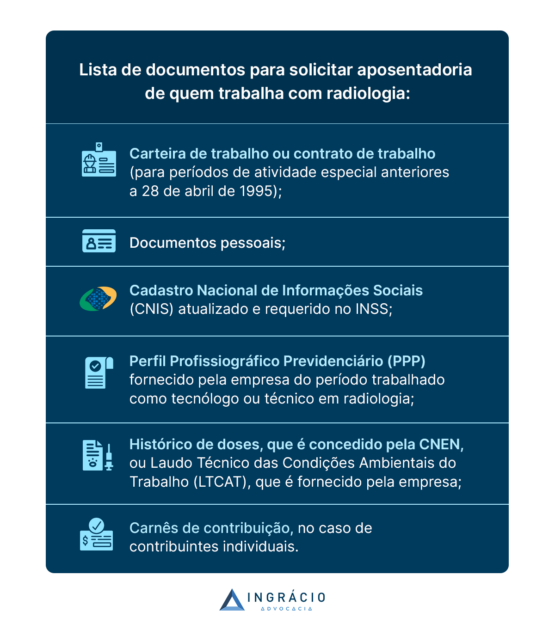

2. Quais profissões entram na aposentadoria especial?

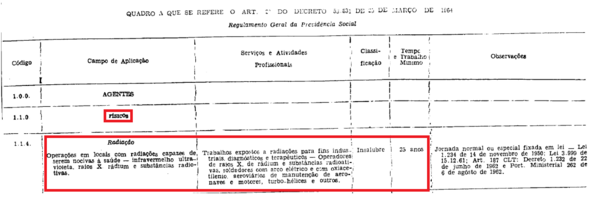

Existiam algumas profissões que, por si só, já garantiam o seu tempo de atividade especial – isso até 28/04/1995, porque havia o chamado ‘enquadramento por categoria profissional’.

Até 28 de abril de 1995: enquadramento por categoria profissional

Então, até 28 de abril de 1995, o enquadramento da atividade especial era feito por categoria profissional.

LTCAT – Laudo Técnico das Condições Ambientais de Trabalho

O LTCAT é obrigatório para as atividades especiais exercidas antes de 13/10/1996, quando o agente nocivo for o ruído.

Para os períodos de 14/10/1996 a 31/12/2003, esse documento é obrigatório independentemente do agente nocivo.

Como o LTCAT é um documento bastante completo sobre as condições de trabalho do segurado, o próprio PPP é baseado no LTCAT.

Outros documentos

Existem outros documentos que reforçam a especialidade da sua atividade.

Estou falando da seguinte documentação:

carteira de trabalho;

recebimento de adicional de insalubridade ou periculosidade;

DIRBEN 8030;

SB 40;

DISES BE 5235;

DSS 8030;

perícias judiciais previdenciárias realizadas na sua empresa;

laudos de insalubridade em reclamatória trabalhista;

certificado de cursos e apostilas.

Portanto, se você possui algum ou alguns desses documentos, não deixe de incluí-los no seu processo de aposentadoria especial.

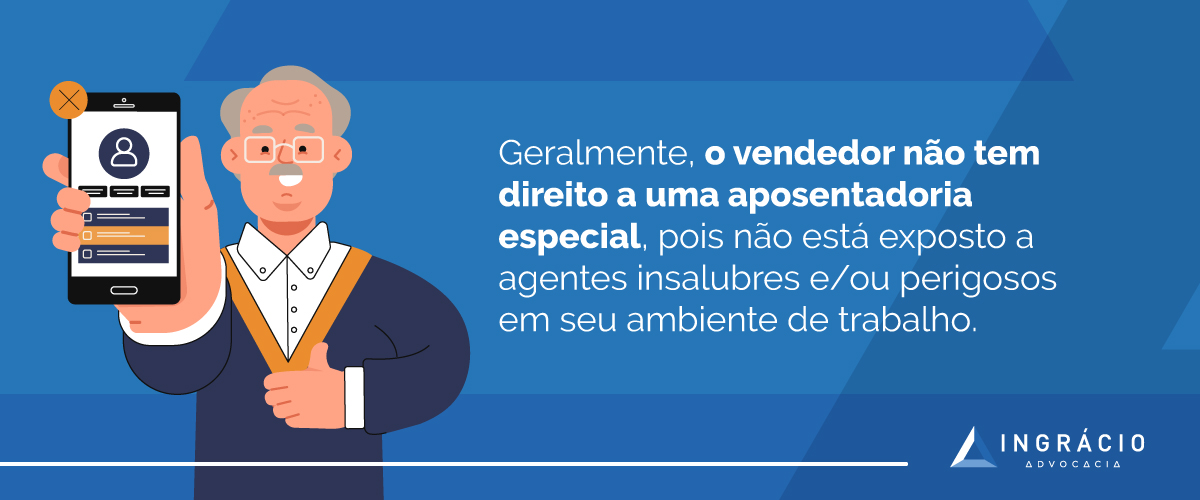

3. Vendedor tem direito à aposentadoria especial?

Na maioria das vezes, não!

Em regra, o vendedor não está exposto a agentes insalubres e/ou perigosos.

Obviamente, sei que um vendedor pode trabalhar exposto a eventuais assaltos, por exemplo.

Porém, isso também pode acontecer com os segurados de quaisquer outras profissões.

No que se refere à insalubridade, depende muito.

O vendedor pode trabalhar em ambiente insalubre, com ruídos acima de 85 decibéis, ou com exposição a outros agentes físicos, químicos ou biológicos.

Pelo menos até 28/04/1995, não há previsão de enquadramento por categoria profissional de vendedor na lista de profissões.

De qualquer forma, é preciso que os laudos técnicos do vendedor declarem qualquer tipo de agente nocivo capaz de tornar a sua atividade insalubre ou perigosa.

Atenção: toda a documentação citada no tópico anterior é bastante importante.

Na jurisprudência, que significa um conjunto de decisões, existem sentenças que reconhecem como atividade especial a profissão de pessoas que trabalham expostas ao gás de cozinha (GLP).

Principalmente, nas seguintes funções:

oficiais de produção de gás;

serviços gerais;

motorista de caminhão;

pessoa que trabalha no tanque;

estoquistas;

entregadores.

Portanto, caso o vendedor tenha contato habitual e permanente com o gás de cozinha, pode ser que ele consiga a concessão da aposentadoria especial.

Atenção: laudos técnicos e documentos adicionais devem atestar a insalubridade da sua atividade.

Em razão disso, é necessário ter o LTCAT e o PPP da forma mais completa possível.

Importante: a jurisprudência não equipara vendedor de telemarketing à atividade de telefonista (que estava na lista das profissões insalubres até 28/04/1995).

4. Outras aposentadorias que o vendedor tem direito

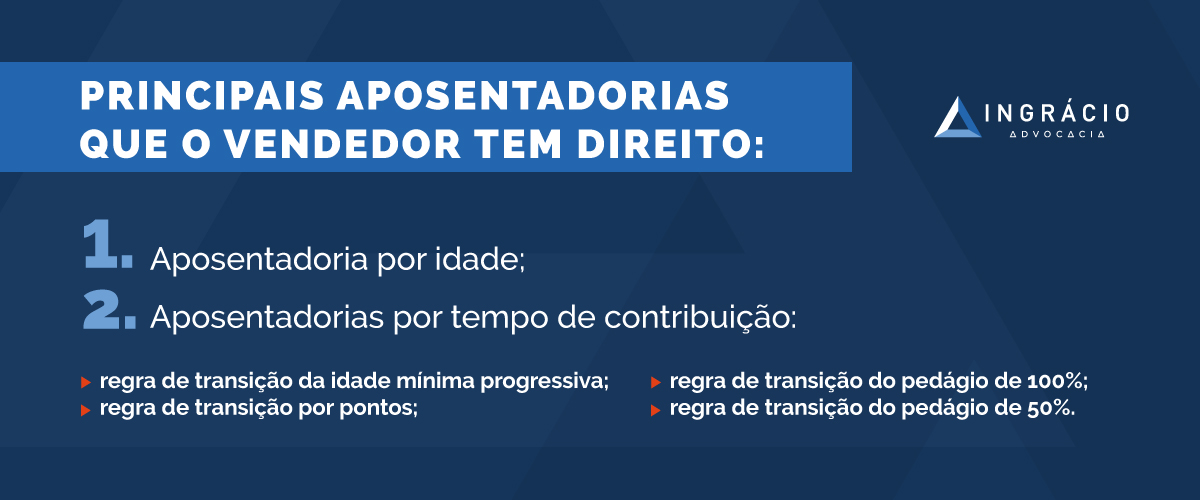

Em regra, apesar de o vendedor não ter direito à aposentadoria especial (exceto se comprovar que trabalha em ambiente insalubre ou perigoso), ele tem direito a outras modalidades de aposentadorias.

A aposentadoria por idade é recomendada para os segurados mais velhos, que não conseguiram fazer muitos recolhimentos durante suas vidas contributivas.

Os requisitos da aposentadoria por idade são:

Homem

65 anos de idade;

15 anos de contribuição.

Mulher

62 anos de idade;

15 anos de contribuição.

Caso você seja homem e tenha se filiado ao INSS a partir do dia 13/11/2019, você precisará, além dos 65 anos de idade, de 20 anos de tempo de contribuição.

Isso pelo fato de você se enquadrar na regra definitiva da aposentadoria por idade após a Reforma da Previdência, ou seja, a partir de 13/11/2019.

A regra para as mulheres continua a mesma.

Aposentadorias por tempo de contribuição

As aposentadorias por tempo de contribuição são destinadas aos segurados que possuem bastante tempo de contribuição ao longo da vida.

Em algumas regras, não é necessário ter uma idade mínima.

Para isso, basta que você tenha completado as regras abaixo até o dia 12/11/2019.

Aposentadoria por tempo de contribuição

Homem

35 anos de tempo de contribuição;

180 meses de carência.

Mulher

30 anos de tempo de contribuição;

180 meses de carência.

Aposentadoria por pontos

Homem

35 anos de tempo de contribuição;

96 pontos.

Mulher

30 anos de tempo de contribuição;

86 pontos.

Conclusão

A aposentadoria especial é o benefício devido aos trabalhadores que exercem suas atividades expostos a agentes insalubres e/ou perigosos.

Por se tratar de atividade penosa, garante-se uma aposentadoria mais rápida a esses trabalhadores, se fizermos uma comparação com as aposentadorias “comuns”.

Em regra, os vendedores não possuem direito à aposentadoria especial.

Porém, podem existir casos em que o ambiente de trabalho que o vendedor exerce suas atividades é totalmente insalubre e/ou perigoso.

Nesta situação, você deve ter o seu PPP e o LTCAT preenchidos da forma mais completa possível, assim como documentos adicionais que reforcem a insalubridade/periculosidade.

Tais como o DIRBEN 8030, o DSS 8030, ou outros documentos que comprovem o recebimento do adicional de insalubridade/periculosidade.

Lembre-se: a jurisprudência reconhece que a atividade habitual e permanente com o gás de cozinha (GLP) é considerada especial.

Caso a insalubridade não esteja presente no seu ambiente de trabalho, você ainda tem direito às aposentadorias “comuns”: à por idade e à por tempo de contribuição.

Espero que o conteúdo tenha explicado todas as informações sobre a aposentadoria do vendedor.

Compartilhe este artigo com seus familiares, amigos e conhecidos.

Em razão disso, você deve se estar se perguntando se quem possui essa doença cardiovascular pode se aposentar.

Além do mais, caso exista a possibilidade de quem tem insuficiência cardíaca se aposentar, como fazer para conseguir esse benefício previdenciário no INSS?

Já que frequentemente recebo perguntas parecidas com essas nas redes sociais do Ingrácio, vou respondê-las aqui neste artigo. Fique tranquilo, que logo você vai aprender:

1. Quem tem insuficiência cardíaca pode se aposentar?

A insuficiência cardíaca é uma doença ocasionada por falha no coração na hora de esse órgão bombear sangue para o resto do corpo.

Por causa da insuficiência, outros órgãos podem começar a falhar por não estarem com o sangue necessário para que consigam funcionar corretamente.

Caso você não saiba, a insuficiência cardíaca pode ser causada por consequência de outras doenças que atingem o coração.

Tais como, por exemplo:

hipertensão arterial;

diabete;

doença coronariana;

cardiopatia;

valvulopatia.

Essa doença cardiovascular pode atingir indivíduos de todas as idades, embora seja mais comum em pessoas a partir dos 50 anos de idade.

Além disso, vale destacar que a insuficiência cardíaca desenvolve vários sintomas “comuns”, entre eles a falta de ar e o cansaço.

Muitos segurados acreditam que estes sintomas aparecem apenas por estarem envelhecendo.

Acreditar nisso é muito perigoso, pois estes são os sintomas iniciais da insuficiência cardíaca.

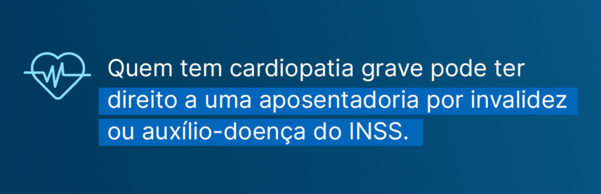

De qualquer modo, a insuficiência cardíaca pode gerar o direito à aposentadoria.

E o benefício que estamos falando aqui é o da aposentadoria por invalidez, atualmente chamada de aposentadoria por incapacidade permanente.

Como o nome sugere, trata-se de um benefício pago pelo INSS para os seus segurados que estão incapacitados de forma total e permanente para qualquer tipo de trabalho.

Imagine uma pessoa que possui insuficiência cardíaca em grau avançado.

Pelo fato de ter que tomar várias doses de medicamentos, assim como fazer exames hospitalares com frequência, pode ser impossível que o segurado seja reabilitado até nas funções mais simples.

Portanto, segurados que possuem insuficiência cardíaca podem se aposentar por invalidez.

Na sequência, vou falar um pouco mais sobre esse benefício.

2. Como se aposentar por insuficiência cardíaca?

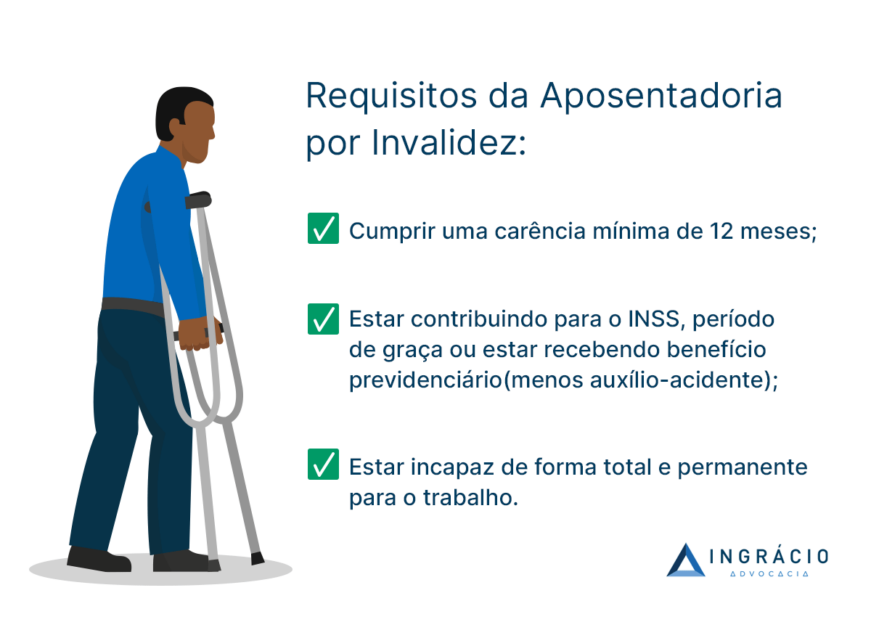

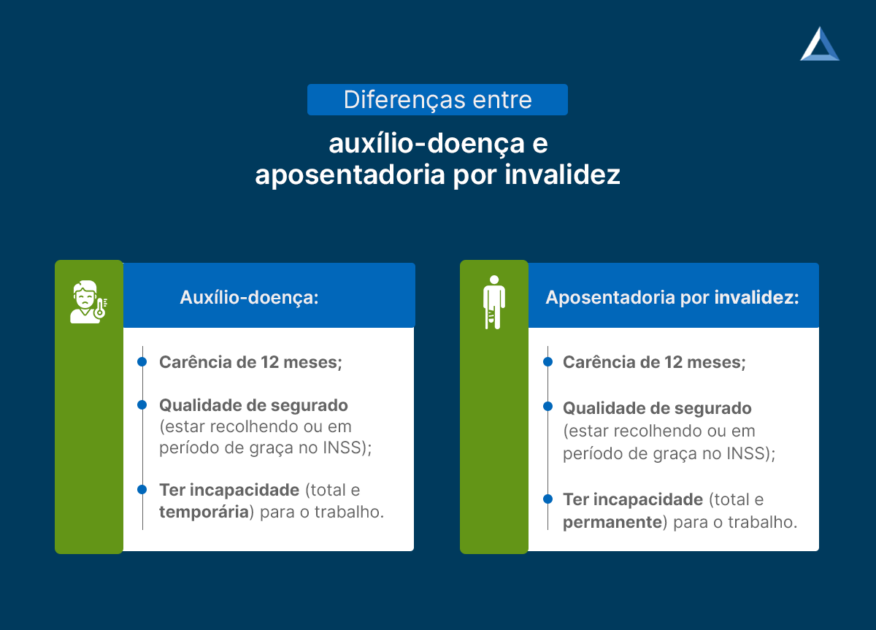

Já que as pessoas com insuficiência cardíaca têm direito à aposentadoria por invalidez, elas precisam cumprir certos requisitos para que tenham esse benefício concedido pelo INSS.

São eles:

carência de 12 meses;

qualidade de segurado;

incapacidade total e permanente para o trabalho.

Carência de 12 meses

É preciso que você tenha 12 contribuições mensais ao INSS para que tenha direito à aposentadoria por invalidez.

A carência é o tempo mínimo de pagamento ao Instituto para que você consiga ter acesso a alguns benefícios previdenciários, incluindo a aposentadoria por invalidez.

Sabe quando você precisa de um certo tempo de carência para realizar alguns procedimentos no plano de saúde, tal como uma cirurgia? No INSS é a mesma coisa.

Porém, existe exceção em caso de doenças graves, que é quando você não precisa cumprir esses 12 meses de carência.

Digo isso, porque a cardiopatia grave está na lista de doenças graves.

Entenda: a cardiopatia grave é um tipo de insuficiência cardíaca que agride o coração do segurado de uma forma mais severa e, além disso, causa a perda da capacidade do órgão.

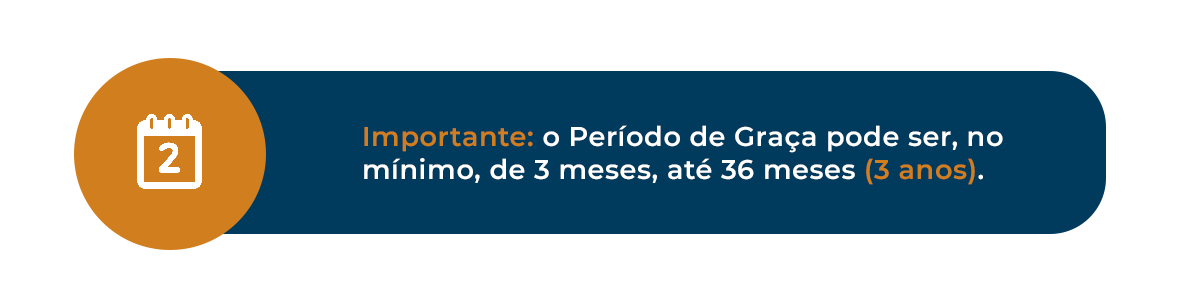

Para os segurados obrigatórios (aqueles que exercem atividade remunerada), o período de graça é de 12 meses a contar do último mês em que houve contribuição.

Esse período pode ser estendido:

por mais 12 meses, em caso de desemprego involuntário;

por mais 12 meses, caso o segurado tenha 120 recolhimentos ou mais para o INSS sem perder a qualidade de segurado.

Isto é, os segurados obrigatórios podem ter um período de graça de 12, 24 ou 36 meses.

Já os segurados facultativos têm somente 6 meses de período de graça. Isso a contar do último mês que houve recolhimento.

Por fim, o segurado mantém a qualidade de segurado caso receba algum benefício previdenciário, exceto auxílio-acidente.

Entenda: o auxílio-acidente se trata de um benefício indenizatório, e não de um benefício que substitui a renda mensal do trabalhador.

Como comprovar insuficiência cardíaca

O último requisito é você comprovar a sua incapacidade total e permanente para o trabalho.

Quem vai atestar sua incapacidade é o médico do INSS, através de uma perícia médica.

Além de ele realizar alguns exames em você, serão feitas perguntas sobre a sua condição, e também serão analisados os seus documentos médicos.

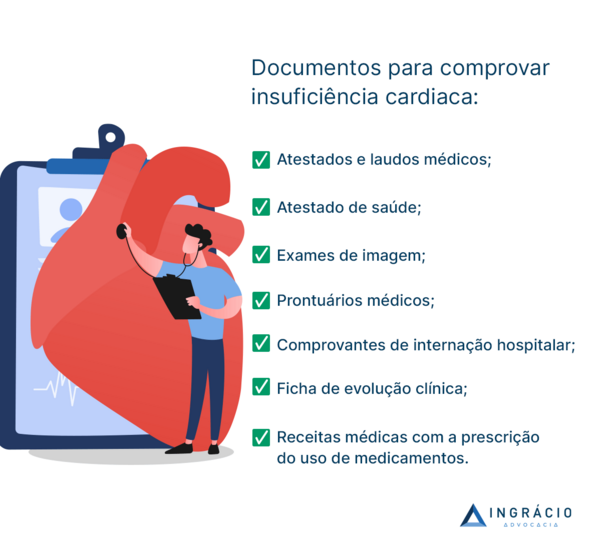

Por conta disso, é preciso ter a documentação necessária em mãos.

Ou seja, uma documentação que comprove que a sua insuficiência cardíaca deixa você incapacitado para o trabalho.

Inclusive, sem que haja a possibilidade da sua reabilitação profissional em outros cargos ou funções.

receitas médicas com a prescrição do uso de medicamentos.

Atestados e laudos médicos

Os atestados e laudos médicos são documentos assinados pelo profissional em medicina, que comprovam os resultados encontrados após os exames feitos no segurado.

Geralmente, o atestado e o laudo médico são acompanhados pela famosa CID (Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde), com um código em letras e números.

A CID específica da insuficiência cardíaca é a I50.

Então, se você possui atestados e laudos médicos com a CID I50, ficará evidente que você possui insuficiência cardíaca.

Atestado de saúde

Também conhecido como Atestado de Saúde Ocupacional (ASO), o atestado de saúde é o documento assinado por um médico do trabalho.

Esse atestado tem o objetivo de verificar se o trabalhador realmente está apto para trabalhar.

Neste documento, são descritos eventuais riscos do ambiente de trabalho, tal como a exposição a agentes físicos, químicos e biológicos.

Caso seu ASO determine que você não está apto para o trabalho, por conta da sua insuficiência cardíaca, esse será mais um indício da sua incapacidade para trabalhar.

Exames de imagem

Os exames de imagem mais comuns podem ser:

raio-X;

tomografia;

ressonância magnética;

angiografia digital;

ecocardiograma.

Em todos esses exames, o médico responsável pela avaliação dá a opinião médica sobre os resultados obtidos.

Obviamente, quem irá mencionar o aval final será o seu médico cardiologista.

De qualquer modo, esses exames são extremamente importantes para o seu pedido de aposentadoria por invalidez.

Prontuários médicos

O prontuário médico nada mais é do que o histórico de saúde do paciente em determinado hospital. Toda a documentação médica deve estar no prontuário (histórico) do segurado.

Por exemplo, os documentos médicos mencionados anteriormente, tais como laudos e exames, devem constar no prontuário médico.

Portanto, para que o diagnóstico do paciente seja o mais certeiro possível, o prontuário deve estar o mais completo possível.

Comprovantes de internação hospitalar

Outro indício de que o segurado não consegue trabalhar é anexar os comprovantes de internação hospitalar.

Quando falamos de pessoas com insuficiência cardíaca, o documento de internação se torna ainda mais importante.

A insuficiência é uma doença bastante grave, que pode gerar cirurgias de última hora.

Deste modo, tudo isso pode confirmar a incapacidade permanente do trabalhador.

Ficha de evolução clínica

É um documento feito pelo seu médico para mostrar a evolução clínica da sua insuficiência cardíaca.

Em tese, a ficha de evolução é o documento que mostra todo o histórico da sua doença, assim como o acompanhamento que foi feito desde o início.

Na ficha, o médico pode citar que a situação da sua enfermidade está controlada através da utilização de medicamentos, por exemplo.

Ou, então, que é necessário um cuidado constante do segurado.

Tudo vai depender de como está a sua insuficiência cardíaca no momento.

Além do mais, o médico também pode atestar a sua incapacidade permanente para o trabalho, neste documento.

Receitas médicas com prescrição de uso de medicamentos

O receituário médico também é um ótimo documento a ser anexado para a concessão da sua aposentadoria por invalidez.

Conforme expliquei, a insuficiência cardíaca é uma condição séria, que pode fazer com que o segurado necessite da utilização de remédios constantes.

Inclusive, essas medicações podem ser fortes, que não deixam o segurado totalmente bem, ou até intravenosas (aplicadas direto na veia).

Neste último caso, a pessoa terá que ir até o hospital para uma aplicação medicamentosa correta.

De forma direta, o receituário médico pode confirmar a incapacidade laboral do trabalhador.

3. Perguntas frequentes

Agora, vou responder algumas perguntas frequentes que nossos leitores fazem nas redes sociais do Ingrácio. Vamos lá?

Quais são as doenças cardíacas que aposentam?

Não existem doenças cardíacas que, por si só, fazem a pessoa se aposentar por invalidez. Tudo depende de cada caso específico.

Por exemplo, você pode até ter insuficiência cardíaca, mas em um nível que ainda consegue ter a capacidade para trabalhar.

Por outro lado, outra pessoa pode ter uma insuficiência cardíaca que a torne incapaz de forma total e permanente para o exercício de qualquer atividade de trabalho.

Pela minha experiência, posso afirmar que as doenças que listei na sequência são as mais comuns para fins de aposentadoria por invalidez:

angina de peito (angina pectoris);

bloqueio atrioventricular total;

cardiomiopatia dilatada;

cardiopatia grave com lesão severa em três vasos sanguíneos principais;

cardiopatia grave com implante de marca-passo;

cardiopatia grave com intervenção cirúrgica e acompanhamento médico constante comprovado;

cardiopatia grave crônica e incurável – paciente foi submetido ao procedimento de angioplastia com colocação de stents;

cardiopatia isquêmica grave;

cardiopatia isquêmica severa;

cardiopatia severa de fibrilação arterial;

doença cardiovascular aterosclerótica;

fibrilação atrial crônica;

hipertensão – pode causar cardiopatia hipertensiva;

Quem tem insuficiência cardíaca pode receber auxílio-doença?

Sim!

Lembra que falei que quem atesta a incapacidade total e permanente para o trabalho é o médico do INSS em uma perícia?

Então, na própria perícia, o médico pode constatar que a sua insuficiência cardíaca torna você incapacitado para o seu trabalho.

Porém, essa incapacidade pode ser total e temporária.

Isso significa que, embora você não consiga trabalhar por causa da sua condição de saúde em um determinado momento específico, há a previsão de que você melhore no futuro.

Neste caso, você será submetido a uma perícia com um médico especialista na sua condição de saúde.

Quem tem insuficiência cardíaca pode trabalhar?

Depende!

Voltando a falar sobre a perícia médica do INSS, pode ser que o profissional do Instituto diga que você possui capacidade para o trabalho, mesmo com insuficiência cardíaca.

Entretanto, a maioria dos médicos do INSS são médicos generalistas. Isto é, não possuem especialidade em uma área específica como os médicos cardiologistas possuem.

Não estou duvidando do profissionalismo dos médicos do INSS, de jeito nenhum.

Mas, com certeza, um exame para constatar uma condição séria de saúde seria muito melhor avaliado por um profissional na área, no caso, um cardiologista. Concorda?

Então, você pode levar o seu caso à Justiça, conforme acabei de informar.

Nesta situação, o seu real estado de saúde será avaliado mediante uma perícia médico judicial com um médico cardiologista (especialista, e não generalista).

Todavia, podem existir situações em que a insuficiência cardíaca não cause qualquer incapacidade para o segurado e ele tenha que voltar a trabalhar.

Conclusão

A insuficiência cardíaca é uma condição bastante séria. Essa doença cardiovascular causa a falha no coração quando ele não consegue bombear sangue para o resto do corpo.

Suas consequências são enormes. Principalmente, porque pode gerar o mau funcionamento de alguns órgãos do corpo humano.

Por esse motivo, a pessoa com insuficiência cardíaca pode se aposentar no INSS na modalidade por invalidez (atual aposentadoria por incapacidade permanente).

São necessários 3 requisitos para que a pessoa se aposente por invalidez:

carência de 12 meses (exceto se você possuir cardiopatia grave);

qualidade de segurado (essa qualidade é comprovada caso você esteja no período de graça ou recebendo benefício previdenciário, com exceção do auxílio-acidente);

incapacidade total e permanente para o trabalho (comprovada).

Embora a comprovação da incapacidade para o trabalho se dê pelo médico perito do INSS, você pode aumentar as chances de a sua incapacidade ser reconhecida.

Por isso, é bom ter em mãos uma documentação médica suficiente, que consiga demonstrar como a insuficiência cardíaca prejudica você no dia a dia.

Tais como, por exemplo, atestados e laudos médicos, exames de imagem, ficha de evolução clínica, entre outros documentos.

Lembre-se: você também pode receber auxílio-doença caso o perito constate a sua incapacidade total e temporária para o trabalho.

Além disso, você corre o risco de ter que voltar a trabalhar mesmo tendo insuficiência cardíaca. Isso se o médico atestar a sua capacidade laboral.

De qualquer modo, você pode recorrer na Justiça para ter direito a uma perícia médica com um médico especialista, o cardiologista, e não mais com um médico generalista do INSS.

Espero que você tenha gostado do conteúdo.

Não esqueça de compartilhar o artigo com os seus conhecidos que, infelizmente, possuem insuficiência cardíaca.

No início de cada ano, os benefícios previdenciários do INSS são reajustados.

E o motivo disso é evidente, já que é preciso que o segurado não perca o seu poder de compra em razão da inflação brasileira.

Imagina se não houvesse o reajuste no valor dos benefícios! Uma pessoa que se aposentou em 2006, dificilmente conseguiria se manter em 2024.

Por isso, resolvi escrever este conteúdo, que é para você entender de forma simples e fácil quais foram os índices de reajustes dos benefícios do INSS desde 1994.

Além disso, vou responder as dúvidas mais frequentes sobre reajuste de benefícios.

1. Tabela com índices de reajustes dos benefícios do INSS desde 1994

Antes de eu começar a explicar tudo em detalhes, abaixo anexei uma tabela com os índices de reajustes dos benefícios do INSS desde 1994.

Ano

Variação de benefícios acima do salário mínimo

Variação de benefícios no valor do salário mínimo

1995

42,86%

42,86%

1996

15%

12%

1997

7,76%

7,14%

1998

4,81%

8,33%

1999

4,61%

4,62%

2000

5,81%

11,03%

2001

7,66%

19,21%

2002

9,2%

11,11%

2003

19,71%

20%

2004

4,53%

8,33%

2005

6,36%

15,38%

2006

5,01%

16,67%

2007

3,3%

8,57%

2008

5%

9,21%

2009

5,92%

12,05%

2010

6,14%

9,68%

2011

6,47%

6,86%

2012

6,08%

14,13%

2013

6,2%

9%

2014

5,56%

6,78%

2015

6,23%

8,84%

2016

11,28%

11,68%

2017

6,58%

6,48%

2018

2,07%

1,81%

2019

3,43%

4,61%

2020

4,48%

4,7%

2021

5,45%

5,26%

2022

10,16%

10,18%

2023

5,93%

7,4% até abril

2023

5,93%

8,78% a partir de maio

2024

3,71%

6,97%

(Fonte: INSS)

Caso você não saiba o motivo de o marco temporal ser 1994, é porque foi a partir daquele ano que o Real (R$) começou a ser utilizado como moeda oficial no Brasil.

A nova moeda surgiu em substituição ao Cruzeiro Real (CR$).

Nessa situação, portanto, a tabela representa a variação dos benefícios com valor igual ao salário mínimo e, também, dos benefícios acima do mínimo.

Entenda: a tabela começa em 1995, pois é referente à variação dos benefícios a partir de 1994 – data em que o Real (R$) passou a ser utilizado.

A partir do próximo tópico, vou responder algumas questões bastante frequentes em relação ao reajuste de benefícios do INSS.

2. Perguntas frequentes

Selecionei algumas perguntas que recebo com frequência nas redes sociais do Ingrácio.

O objetivo é que você não tenha nenhuma dúvida sobre o reajuste de benefícios previdenciários do INSS.

Como funciona o reajuste de benefícios do INSS?

Conforme informei na introdução deste artigo, o principal motivo de haver o reajuste de benefícios do INSS é em razão da inflação anual brasileira.

Sem dúvidas, os benefícios não precisariam ser reajustados se não houvesse inflação, já que o poder de compra dos brasileiros provavelmente permaneceria o mesmo.

Situação hipotética

Suponha que você tenha recebido uma aposentadoria de 2 salários mínimos e meio em 2008, o equivalente a R$ 1.037,50.

Para você ter uma noção, o valor do salário mínimo está em R$ 1.412,00 em 2024, contra os R$ 415,00 de 2008.

Perceba, portanto, que o valor que você recebia de salário em 2008 é menor do que o que você receberia com o valor do salário mínimo de 2024.

Se não houvesse reajuste, você estaria recebendo R$ 1.037,50 até hoje.

Aliás, este valor pode até ser o sonho de muitas pessoas, mesmo sendo um valor que, praticamente, não garante o sustento familiar de nenhum segurado.

Ainda mais se levarmos em consideração que os preços dos produtos e serviços aumentam gradualmente.

Mas, voltando à situação hipotética, você deveria receber R$ 3.530,00 (2 salários mínimos e meio em 2024). Ou seja, praticamente três vezes mais do que recebia em 2008.

A aposentadoria passa por reajuste anual?

Sim! Todos os benefícios previdenciários do INSS passam por reajustes anuais.

Como acabei de explicar, a inflação acontece ano após ano. Então, enquanto os índices de inflação existirem, os benefícios previdenciários continuarão sendo reajustados.

Qual o significado de RMA no INSS?

A sigla RMA significa Renda Mensal Atual.

De acordo com o que o próprio nome sugere, a RMA é o valor do benefício previdenciário que você recebe após o reajuste anual do INSS.

Além disso, vale ressaltar que a sigla RMA é diferente da RMI (Renda Mensal Inicial) – que é o valor de benefício concedido inicialmente.

Já vou falar melhor sobre isso.

Quem ganha mais de um salário mínimo tem direito ao reajuste?

Sim!

Se você observar a tabela que criei no primeiro tópico, existe o reajuste para os benefícios com valor:

de um único salário mínimo;

superior a um único salário mínimo.

Dependendo do ano a ser considerado, existe um índice de reajuste diferente entre os dois tipos de benefícios.

Isso pode ocorrer, porque o salário mínimo nem sempre é reajustado com os mesmos índices utilizados para a correção dos valores de benefícios acima do mínimo.

Assim, podem existir alguns anos em que o reajuste do salário mínimo é maior do que os benefícios acima do mínimo, e vice-versa.

Qual o índice de correção dos benefícios do INSS?

Desde fevereiro de 2004, o índice de correção dos benefícios do INSS é baseado no INPC (Índice Nacional de Preços ao Consumidor).

Sendo assim, você deve saber que o INPC leva em consideração o custo de vida das famílias que recebem até 5 salários mínimos (R$ 7.060,00 em 2023).

A partir disso, são feitos os percentuais do aumento do custo de vida de forma mensal.

Posteriormente, o Instituto Brasileiro de Geografia e Estatística (IBGE) calcula o índice geral do INPC no final de cada ano.

Apesar de o INPC ser o índice de reajuste, nem sempre foi assim. Confira a lista com todos os índices que já foram utilizados no Brasil:

ORTN (Obrigação Reajustável do Tesouro Nacional) até 09/1984;

INPC (Índice Nacional de Preços ao Consumidor) até12/1991;

IRSM (Índice de Reajuste de Salário Mínimo) até02/1994;

IPC-R (Índice de Preços ao Consumidor do Real) até06/1995;

INPC (Índice Nacional de Preços ao Consumidor) até 03/1996;

IGP-DI (Índice Geral de Preços – Disponibilidade Interna) até01/2004;

INPC (Índice Nacional de Preços ao Consumidor) de 02/2004 em diante.

O que significa evolução da RMI (Renda Mensal Inicial)?

Mais acima, expliquei que a RMI é a Renda Mensal Inicial, que é o valor do benefício que você vai receber em determinado ano.

Contudo, conforme comentei ao longo deste artigo, os valores dos benefícios previdenciários do INSS são reajustados anualmente.

Portanto, a RMI não será sempre a mesma.

Assim, existe o termo “evolução da RMI”, que significa o reajuste do benefício anual até o ano atual.

Por consequência, quando esse benefício é reajustado até o momento atual, ele passa a ser chamado de RMA (Renda Mensal Atual).

Para verificar a evolução da RMI de Caio, assim como calcular a RMA atual desse segurado, você precisa:

reajustar o valor para janeiro de 2019 (3,43%), de acordo com a tabela:

R$ 2.483,87 + 3,43% = R$ 2.569,06.

reajustar o valor para janeiro de 2020 (4,48%), de acordo com a tabela.

R$ 2.569,06 + 4,48% = R$ 2.684,15.

reajustar o valor para janeiro de 2021 (5,45%), de acordo com a tabela:

R$ 2.684,15 + 5,45% = R$ 2.830,44.

reajustar o valor para janeiro de 2022 (10,16%), de acordo com a tabela:

R$ 2.830,44 + 10,16% = R$ 3.118,01.

Reajustar o valor para janeiro de 2023 (5,93%), de acordo com a tabela:

R$ 3.118,01 + 5,93% = R$ 3.302,91.

Como atualizar salários antigos?

A grande dúvida da maioria dos segurados é como atualizar salários para o presente.

Atualizando o valor do benefício

Se você recebe um benefício previdenciário neste momento, e quer atualizar o valor para saber a RMA, é bastante fácil.

Basta pegar o valor da sua Renda Mensal Inicial (RMI) e ir aplicando as alíquotas de acordo com a tabela que criei anteriormente.

O processo vai ser igual ao da evolução da RMI que acabei de calcular para o segurado Caio.

Atualizando o salário de contribuição

Assim como os benefícios previdenciários são atualizados anualmente, os salários de contribuição (que integram o cálculo dos benefícios) também devem ser atualizados.

Após a Reforma da Previdência (13/11/2019), o cálculo da maioria dos benefícios previdenciários passou a levar em consideração a média aritmética simples de todos os salários de contribuição desde julho de 1994.

Para você entender melhor, imagine o exemplo da segurada Amanda, que iniciou sua carreira ganhando R$ 220,00 por mês em 1997.

Todos os salários de contribuição de Amanda foram de R$ 220,00 em 1997.

Obviamente, se calcularmos a média aritmética simples de todos os salários de contribuição de Amanda, os recolhimentos menores farão sua média final despencar.

Afinal de contas, Amanda recebia valores baixos.

Portanto, é preciso que Amanda atualize todos os seus salários de contribuição até o mês anterior ao seu pedido de benefício.

Caso você não saiba, essa média final é chamada de Salário de Benefício (SB). Porém, nem sempre o SB será a sua RMI.

Tudo depende de qual benefício você está buscando.

De qualquer modo, para atualizar seus salários de contribuição, é preciso que você pegue o valor do seu recolhimento e vá aplicando as alíquotas mês a mês.

Todos os meses, o Governo Federal disponibiliza o índice de atualização dos salários de contribuição em seu site.

A atualização deve ser feita com base na planilha oferecida pelo Governo Federal.

Primeiro, observe bem onde você deve clicar para ter acesso à planilha.

Estou utilizando como referência o mês de abril de 2023:

Fonte: gov.br

O seguinte arquivo será baixado em seu computador:

Fonte: gov.br

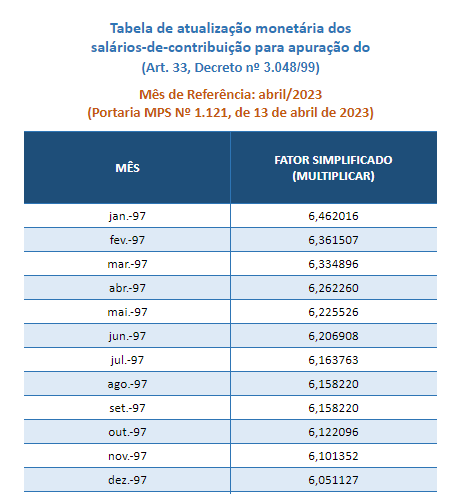

Para abrir, você precisará de um leitor de planilha, como o Microsoft Excel ou a Planilha Google.

Vamos voltar ao exemplo da Amanda, que ganhou R$ 220,00 em todo ano de 1997.

Abrindo a planilha, procure pelos índices de atualização do ano de 1997:

Fonte: gov.br

Então, se Amanda sempre ganhou R$ 220,00, basta aplicar as alíquotas a este valor.

Por exemplo, o fator multiplicador era de 6,163763 em julho de 1997.

R$ 220,00 x 6,163763 = R$ 1.356,03.

Isto é, o salário de contribuição atualizado de Amanda, referente a julho de 1997, é de R$ 1.356,03 em 2023.

Todos os seus salários de contribuição, desde julho de 1994 ou do início de seus recolhimentos (se for posterior a esta data), devem ser atualizados até o mês atual.

Lembre-se: o Governo Federal compartilha uma planilha atualizada a cada mês.

O motivo disso é evidente, já que o fator multiplicador aumenta principalmente em relação aos salários de contribuição mais antigos.

Curiosidade: utilizamos a plataforma do Cálculo Jurídico aqui no Ingrácio, um aplicativo que faz essa atualização de forma totalmente automática.

Com este conteúdo, você entendeu melhor como funciona o índice de reajuste dos benefícios do INSS desde 1994.

Atualmente, a atualização de benefícios é feita com base no INPC.

Aliás, o reajuste pode ser diferente para os benefícios com valor de um único salário mínimo e com valor acima do mínimo.

Além disso, o reajuste é feito de forma anual, porque o principal objetivo dele é conter a inflação brasileira.

Lembre-se de olhar atentamente a tabela do início do conteúdo para poder atualizar o seu benefício (evolução da RMI) e saber a sua RMA (Renda Mensal Atual).

Basta pegar o valor do seu benefício desde o ano em que ele foi concedido e ir somando a respectiva alíquota.

No caso dos salários de contribuição, é preciso que você entre no site do Governo Federal, baixe a planilha dos índices de atualização dos salários de contribuição e, depois, vá aplicando os fatores multiplicadores.

Espero que esse conteúdo tenha ajudado com todas as suas dúvidas sobre o reajuste de benefícios no INSS.

Compartilhe este artigo com seus conhecidos que possuem questões sobre o assunto.

Continua comigo aqui no conteúdo, que logo você entenderá:

1. O que significa CID I50?

A CID é a Classificação Internacional de Doenças e Problemas Relacionados com a Saúde.

Em linhas simples, a CID divide em categorias todas as doenças conhecidas até o momento.

A CID substitui o nome das doenças por códigos dispostos em letras e números.

Desta forma, fica mais fácil a identificação das enfermidades (são muitas).

Sabe quando você vai ao médico com alguns sintomas, e sai de lá diagnosticado com algum tipo de doença?

Então, no atestado, é bem provável que a CID da sua enfermidade esteja lá.

A Classificação Internacional de Doenças e Problemas Relacionados com a Saúde foi criado com o objetivo de manter uma lista organizada de todas as enfermidades.

Logo, é possível ter um controle maior de onde as doenças são mais frequentes. Assim, são feitas ações para que essas enfermidades sejam controladas.

Como a própria sigla cita, a CID é uma lista internacional.

Isto é, a CID de uma doença aqui no Brasil será a mesma CID da mesma doença na Espanha, por exemplo.

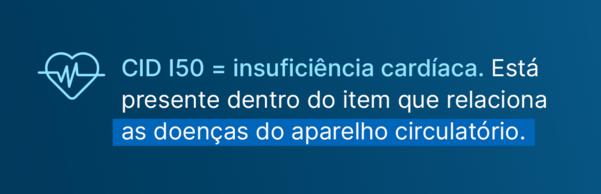

A CID I50

Segundo o Ministério da Saúde, a CID I50 se trata de uma insuficiência cardíaca, e está presente dentro do item que relaciona as doenças do aparelho circulatório.

De início, já vale dizer que a CID I50 exclui as seguintes doenças:

insuficiência cardíaca devido à hipertensão (I11.0);

doença cardíaca e renal hipertensiva (I13.-);

insuficiência cardíaca neonatal (P29.0);

complicação de aborto ou gravidez ectópica ou molar (O00-O07, O08.8);

complicação de cirurgia e procedimentos obstétricos (O75.4);

Insuficiência cardíaca subsequente à cirurgia cardíaca ou devido à presença de prótese cardíaca (I97.1).

A insuficiência cardíaca ocorre quando o coração não consegue atuar de maneira completa, comprometendo a quantidade de sangue bombeada para o corpo.

Assim, acontece a redução do fluxo sanguíneo, retenção de sangue nas veias e mau funcionamento dos órgãos do corpo humano.

Apesar de a doença surgir em pessoas de qualquer idade, mesmo em crianças pequenas, ela é muito mais comum entre as pessoas idosas.

É exatamente por isso que muitas pessoas com mais idade se questionam sobre a possibilidade de elas se aposentarem por invalidez em razão de insuficiência cardíaca.

O que é cardiopatia grave para o INSS?

A cardiopatia grave é um tipo de insuficiência do coração. Ela acontece quando o próprio coração é comprometido por alguma doença.

Por isso, a possibilidade de que a enfermidade cause incapacidade na vida do segurado é bastante grande, pois estamos falando de comprometimento no coração, um órgão vital no corpo humano.

Por causa da incapacidade profissional, as cardiopatias graves podem gerar direito ao auxílio-doença ou à aposentadoria por invalidez, que são benefícios por incapacidade.

O tipo de benefício a ser concedido depende se a doença causa incapacidade temporária ou permanente no segurado.

Por ser uma doença séria, a cardiopatia grave está na lista de doenças do INSS, que dispensa a exigência de carência de 12 meses para a concessão de auxílio-doença ou aposentadoria por invalidez, segundo o art. 151 da Lei 8.213/1991.

As cardiopatias graves são divididas em:

Cardiopatias agudas;

Cardiopatias crônicas;

Cardiopatias terminais.

Cardiopatias agudas

A cardiopatia aguda ocorre quando há o comprometimento do coração de uma maneira bem rápida, com uma evolução constante dos sintomas em um curto período de tempo.

É possível que a cardiopatia aguda se torne uma cardiopatia crônica.

Cardiopatias crônicas

Já a cardiopatia crônica, como o nome sugere, ocorre quando há uma perda das funcionalidades do coração com o passar dos anos, de forma progressiva.

Cardiopatias terminais

Por fim, a cardiopatia terminal acontece quando o coração do segurado já está “nas últimas”.

Isto é, o órgão não consegue mais bombear o sangue de forma correta para o resto do corpo, fazendo com que a vida do segurado se torne extremamente complicada.

Nesta fase da cardiopatia, não há cirurgia ou medicamento que possa corrigir a alteração cardíaca.

É na cardiopatia terminal o momento em que a pessoa fica à espera de um transplante de coração, pois o órgão está muito debilitado.

2. Segurado com insuficiência cardíaca tem direito à aposentadoria por invalidez?

Sim.

Como disse anteriormente, a cardiopatia grave é considerada uma doença grave pelo INSS.

Por isso, quem possui essa condição tem o direito de que a carência seja dispensada no caso dos benefícios por incapacidade:

auxílio-doença;

aposentadoria por invalidez.

Caso você não saiba, a carência é de 12 meses para os benefícios citados acima.

No entanto, não é preciso cumprir esse requisito se você possui cardiopatia grave.

Porém, apenas ter essa doença não significa que a sua aposentadoria por invalidez será concedida.

É preciso que você cumpra dois requisitos para ter acesso à aposentadoria por invalidez (ou ao auxílio-doença, dependendo do caso):

qualidade de segurado;

incapacidade total e permanente para o trabalho.

Qualidade de segurado

Ter qualidade de segurado significa que você é filiado ao INSS e está realizando contribuições para a previdência social.

Se você está trabalhando, automaticamente possui qualidade de segurado.

Mas, para isso, é preciso que você (ou sua empresa) esteja recolhendo para o INSS.

Isso depende de qual tipo de segurado você é.

Também, existe a chance de você ser um segurado facultativo. Isto é, você não exerce uma atividade econômica, mas quer a proteção da previdência social.

Neste sentido, o facultativo também terá qualidade de segurado se contribuir para o INSS.

O período de graça é o período que, embora você não esteja recolhendo para o INSS, ainda mantém a qualidade de segurado.

Para os segurados obrigatórios, o período de graça é de 12 meses, a contar do mês do último recolhimento.

Esse período pode ser aumentado em:

+ 12 meses – em caso de desemprego involuntário;

+ 12 meses – caso você possua 120 contribuições (ou mais) sem perder a qualidade de segurado.

Isto é, seu período de graça pode ser de 12, 24 ou até de 36 meses.

Já o segurado facultativo, só possui 6 meses de período de graça.

Está recebendo algum benefício previdenciário, exceto auxílio-acidente

Por fim, você mantém a qualidade de segurado quando recebe qualquer benefício previdenciário, com exceção do auxílio-acidente – que é um benefício indenizatório.

Então, imagine que você recebe auxílio-doença em razão de uma cardiopatia grave.

Caso você faça o requerimento para uma aposentadoria por invalidez, o requisito da qualidade de segurado será preenchido, já que você recebe um benefício previdenciário.

Incapacidade total e permanente para o trabalho

Outro requisito básico para a concessão da aposentadoria por invalidez é a comprovação da sua incapacidade total e permanente para o trabalho.

Inclusive, sem que haja a possibilidade da sua reabilitação profissional.

Geralmente, os médicos do INSS são médicos “generalistas”, que não possuem especialização em doenças específicas.

Tal como, por exemplo, os cardiologistas, que são especialistas em doenças do coração.

Já na Justiça, será feita uma nova perícia, agora com um médico especialista na sua doença. Provavelmente, um cardiologista.

Portanto, se o INSS não constatar a sua incapacidade total e permanente para o trabalho, ainda existe chance de você reverter essa situação por meio de uma ação judicial.

3. Quais doenças do coração dão direito à aposentadoria?

Pode ser que você já tenha ouvido falar no termo “cardiopatia grave”, que, na realidade, é um termo que diz respeito a várias doenças específicas.

Para você entender melhor, confira a lista de cardiopatias graves:

angina de peito (angina pectoris);

bloqueio atrioventricular total;

cardiomiopatia dilatada;

cardiopatia grave com lesão severa em três vasos sanguíneos principais;

cardiopatia grave com implante de marca-passo;

cardiopatia grave com intervenção cirúrgica e acompanhamento médico constante comprovado;

cardiopatia grave crônica e incurável – paciente foi submetido ao procedimento de angioplastia com colocação de stents;

cardiopatia isquêmica grave;

cardiopatia isquêmica severa;

cardiopatia severa de fibrilação arterial;

doença cardiovascular aterosclerótica;

fibrilação atrial crônica;

hipertensão – pode causar cardiopatia hipertensiva;

infarto agudo do miocárdio;

insuficiência cardíaca congestiva;

neoplasia maligna (câncer) relacionada à cardiopatia grave.

Perceba que a cardiopatia grave tem várias espécies.

Por se tratar de uma doença de “falha” no coração, estamos falando de uma doença muito séria.

Diante disso tudo, se você está incapacitado para o trabalho, você pode solicitar um benefício por incapacidade.

Conclusão

A CID I50 se refere à insuficiência cardíaca.

Um dos principais exemplos desta doença é a cardiopatia grave, que ocorre quando o coração começa a perder a sua capacidade funcional.

Isso pode ocasionar diversos malefícios na vida do segurado, incluindo a incapacidade para a realização de seu trabalho, de forma temporária ou até permanente.

Por ser uma doença que envolve um dos órgãos mais importantes para o funcionamento do nosso corpo, o coração, o INSS enquadra a cardiopatia grave como uma doença grave.

Sendo assim, a carência é dispensada para fins de aposentadoria por invalidez ou de auxílio-doença para os segurados que possuem alguma cardiopatia grave.

Lembre-se: ainda é preciso ter qualidade de segurado e ter incapacidade total ou permanente para o trabalho.

Só assim você terá seu benefício concedido.

Por fim, existem várias doenças decorrentes da cardiopatia grave, tais como a angina de peito, cardiomiopatia dilatada, hipertensão, infarto agudo do miocárdio, entre outras.

Compartilhe este conteúdo com seus conhecidos que têm algum problema do coração.

Espero que este artigo possa ajudá-lo a conseguir uma aposentadoria por invalidez e aproveite para ler os outros conteúdos do nosso blog.

A revisão da vida toda é o assunto do momento. Por isso, existe a grande dúvida sobre se a revisão da vida toda também para o servidor público.

Continue comigo! Aqui, você vai entender os seguintes tópicos:

Como foi o julgamento da revisão da vida toda?

A mais recente determinação do Supremo Tribunal Federal (STF) em relação à revisão da vida toda ocorreu em março de 2024.

O STF finalmente julgou as pendentes Ações Diretas de Inconstitucionalidade (ADIs) 2.110 e 2.111, que estavam em espera desde o ano 2000.

Infelizmente, a decisão do STF não favoreceu os aposentados e aqueles que buscavam a revisão da vida toda.