Você já se perguntou como funciona a aposentadoria do técnico de enfermagem no Brasil? E se eu disser que ele se aposenta mais rápido do que a maioria dos trabalhadores?

O técnico de enfermagem é um profissional de extrema importância na operação das unidades de saúde do Brasil.

Essa categoria de profissional exerce sua função diretamente no atendimento a pacientes, principalmente em atividades básicas, de prevenção e manutenção da saúde.

O técnico em enfermagem também auxilia diretamente a equipe de enfermagem:

- na prestação de assistência a pacientes;

- no controle e prevenção de doenças;

- no apoio direto ao enfermeiro;

- no planejamento de atividades da unidade de saúde;

- no controle do risco de infecção hospitalar.

Uma das principais funções do técnico em enfermagem é o auxílio direto a enfermeiros no cuidado de pacientes em hospitais e clínicas, por exemplo.

Já que o técnico em enfermagem atua em contato direto com pessoas doentes, com a possibilidade de contrair doenças durante o seu trabalho, esse profissional tem a garantia de uma aposentadoria mais adiantada.

Isso em relação aos demais segurados do INSS.

Portanto, resolvi escrever este conteúdo. O objetivo do artigo, assim como os tópicos abaixo, é ensiná-lo sobre os seguintes pontos:

1. Como funciona a aposentadoria de técnico de enfermagem?

O técnico de enfermagem trabalha em contato direto, habitual e permanente com pacientes que precisam de auxílio médico.

Estou falando de pessoas internadas ou que necessitam de auxílio rápido.

São pessoas que podem estar com doenças infecciosas e transmissíveis à saúde do técnico em enfermagem.

Além disso, o técnico lida constantemente com sangue e outras secreções da pessoa enferma que está sob seus cuidados.

Portanto, esse profissional exerce uma atividade insalubre e pode ter direito à aposentadoria de técnico de enfermagem como um benefício especial.

Aposentadoria dos enfermeiros e técnicos de enfermagem é especial?

Caso você não saiba, existe a chamada aposentadoria especial.

O benefício especial é devido aos segurados que exercem atividades de trabalho perigosas ou insalubres, nocivas à saúde.

As atividades insalubres são divididas nos exemplos abaixo:

- biológicos: contato com bactérias, vírus, fungos;

- físicos: contato com ruído acima de 85 decibéis, calor ou frio intensos;

- químicos: contato com agentes químicos como o chumbo, amianto, cromo e mercúrio.

Como você deve ter percebido, o técnico de enfermagem, assim como os enfermeiros, trabalha em contato habitual e permanente com agentes biológicos.

O motivo é evidente.

Já que esses profissionais lidam com pacientes que precisam de cuidados e tratamentos hospitalares, é notória a possibilidade de infecção por vírus, bactérias e fungos.

Além disso, a infecção pode ocorrer por meio do sangue e de eventuais secreções dos pacientes.

Diante disso, você deve ter compreendido que os técnicos e os enfermeiros são exemplos de profissionais importantes, porque cuidam das vidas e das saúdes das pessoas.

Por esses motivos, a aposentadoria de técnico de enfermagem é especial.

Como pretendo focar mais no técnico de enfermagem, indico um conteúdo completo sobre a aposentadoria do enfermeiro: como conseguir aposentadoria especial do enfermeiro?

Nos próximos tópicos, o direcionamento será para os técnicos de enfermagem, ok?

Vamos em frente!

2. Técnico de enfermagem se aposenta com quantos anos?

Aqui, temos uma boa notícia.

Conforme informei no início do artigo, os técnicos em enfermagem têm direito a uma aposentadoria mais adiantada em relação à maioria dos trabalhadores.

E o motivo disso é exatamente pelo fato de esses profissionais trabalharem expostos a agentes biológicos, nocivos à saúde.

Pense bem! Quanto mais tempo um técnico estiver na ativa, maior a possibilidade de ele ser contaminado por alguma doença no exercício da sua função.

Portanto, existe a garantia da aposentadoria especial, que em princípio é um benefício que exige menos tempo de trabalho do segurado.

Aposentadoria com menos tempo de trabalho

A aposentadoria especial requer menos tempo de trabalho dos técnicos de enfermagem, justamente pela exposição a agentes insalubres à saúde.

Para conseguir esse benefício, o trabalhador precisa cumprir os seguintes requisitos:

- 25 anos de atividade especial;

- 86 pontos (idade + tempo de atividade especial + tempo em atividades não especiais).

25 anos de atividade especial

Esse é o requisito básico para a aposentadoria especial.

Atenção: os 25 anos de trabalho não precisam ser, necessariamente, na condição de técnico de enfermagem.

Isto é, você pode ter trabalhado 15 anos como técnico de enfermagem, e os outros 10 anos como enfermeiro.

O importante é que você tenha 25 anos de atividade especial.

Importante: antes da Reforma da Previdência (13/11/2019), essa aposentadoria tinha como requisito somente os 25 anos de atividade especial.

Como não havia a exigência de nenhuma idade ou pontuação mínima, muitos segurados conseguiam se aposentar entre os seus 45 a 50 anos de idade.

Mas, preste atenção, porque ainda há a possibilidade de se aposentar por essa regra antiga, mesmo após a vigência da Reforma da Previdência.

Para isso, é preciso que você tenha completado os 25 anos de atividade especial até o dia 12/11/2019 – um dia antes de a Reforma entrar em vigor.

Desta maneira, se você tiver direito adquirido às regras antigas, vai conseguir se aposentar sem precisar de uma idade ou pontuação mínima.

86 pontos

A pontuação é outro requisito essencial para a concessão da sua aposentadoria especial.

Essa pontuação nada mais é do que a somatória da sua:

- idade;

- tempo de atividade especial;

- tempo de contribuição “comum”.

Perceba que o tempo de contribuição “comum” é aquele exercido sem a exposição a agentes insalubres ou perigosos.

Então, até o emprego em que você trabalhou fora da área de enfermagem pode ser utilizado para contar na somatória da sua pontuação.

A seguir, vou comentar o exemplo do Cláudio para você entender melhor os requisitos.

Exemplo do Cláudio

Pense na situação do Cláudio.

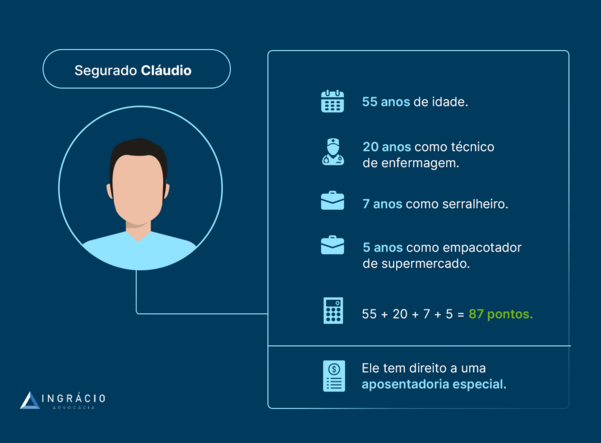

Ele é técnico de enfermagem e trabalha em um hospital privado há 20 anos.

Como Cláudio possui 55 anos de idade, ele está com dúvida sobre se já pode se aposentar na modalidade especial.

Vamos analisar as informações básicas do segurado Cláudio:

- 55 anos de idade;

- 20 anos como técnico de enfermagem em um hospital privado;

- 7 anos como serralheiro – trabalho exposto a ruídos acima de 85 decibéis (dB);

- 5 anos como empacotador em um supermercado.

Primeiro, relembre os requisitos da aposentadoria especial:

- 25 anos de atividade especial;

- 86 pontos.

De início, é importante verificar se Cláudio possui, no mínimo, 25 anos de atividade especial.

Se você analisar, ele tem 20 anos como técnico de enfermagem e mais 7 anos como serralheiro – trabalho exposto a ruídos acima de 85 dB.

No caso, o trabalho como serralheiro também é insalubre, porque houve a exposição nociva de Cláudio a ruídos acima do permitido.

Já o tempo como empacotador não é considerado especial, uma vez que Cláudio não trabalhou exposto a agentes insalubres ou perigosos durante essa função.

A partir dos cálculos, Cláudio possui 27 anos de atividade especial.

Quanto à pontuação, faça a somatória da idade e dos tempos recolhidos por Cláudio:

- 55 anos de idade +

- 20 anos como técnico de enfermagem em um hospital privado +

- 7 anos como serralheiro – trabalho exposto a ruídos acima de 85 decibéis (dB) +

- 5 anos como empacotador em um supermercado.

Isso resulta em uma pontuação de 87 pontos.

Ou seja, como Cláudio conseguiu somar mais de 86 pontos, ele pode ter a sua aposentadoria especial concedida.

3. Qual a documentação necessária para a aposentadoria especial da enfermagem?

Assim como a situação de Cláudio, muitos segurados espalhados pelo Brasil também podem ter direito à aposentadoria especial.

Contudo, você está enganado se pensa que comprovar o tempo de atividade especial é uma tarefa fácil.

Como se tratam de períodos com exposição a atividades insalubres, a comprovação no INSS se torna mais complicada.

Em muitos casos, o pedido de aposentadoria é feito na Justiça após a negativa do INSS.

Desse modo, para conseguir comprovar a especialidade da sua atividade como técnico de enfermagem, é importante que você tenha uma documentação forte em mãos.

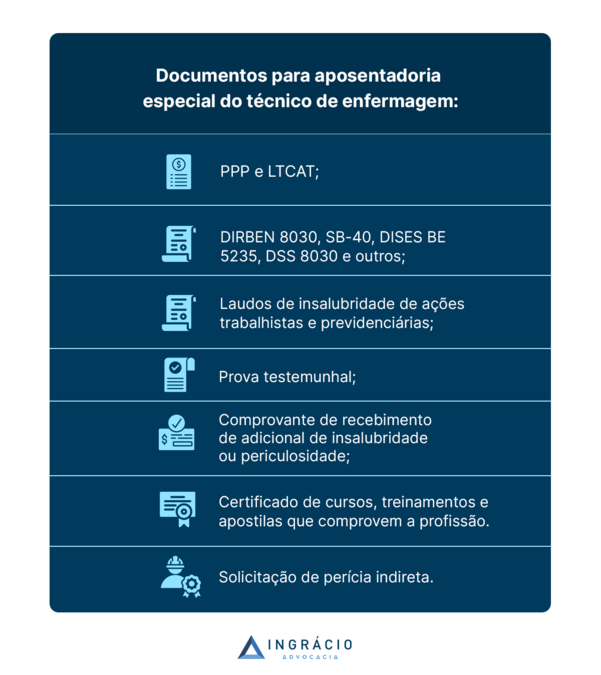

Na sequência, organizei uma lista com a explicação da maioria dos documentos que você precisa ter para solicitar a sua aposentadoria especial. Confira.

- PPP e LTCAT.

- DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030 e outros.

- Laudos de insalubridade de ações trabalhistas e previdenciárias

- Prova testemunhal.

- Comprovante de recebimento de adicional de insalubridade ou periculosidade.

- Certificado de cursos, treinamentos e apostilas que comprovem a profissão.

- Solicitação de perícia indireta.

PPP e LTCAT

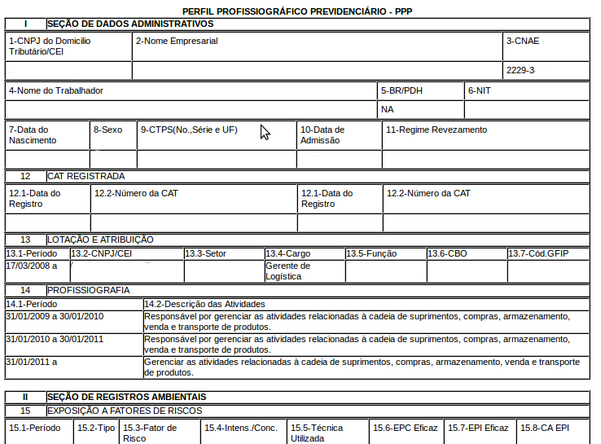

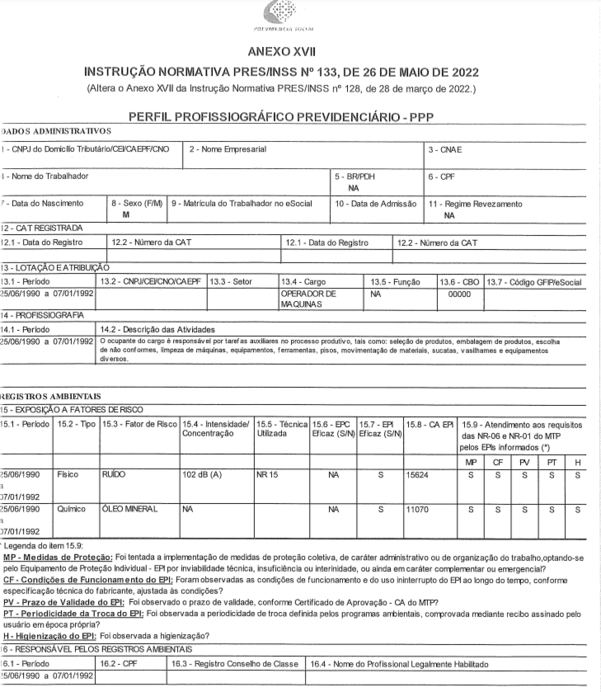

O Perfil Profissiográfico Previdenciário (PPP) e o Laudo Técnico das Condições Ambientais do Trabalho (LTCAT) são essenciais na busca pela sua aposentadoria especial.

Tanto o PPP quanto o LTCAT são laudos técnicos, que têm força legal para comprovar a insalubridade e/ou a periculosidade da sua atividade de trabalho.

Entretanto, o LTCAT é um documento extenso e bem mais específico que o PPP, porque, como o PPP é baseado no laudo, ele é produzido de uma forma mais objetiva.

Atenção: o seu PPP pode conter erros de preenchimento e/ou de conteúdo, simplesmente por falta de atenção ou até de forma proposital (acredite se quiser).

Como algumas informações do PPP podem prejudicar a empresa no âmbito trabalhista e tributário, essas situações acontecem com frequência.

De qualquer forma, a apresentação do PPP é obrigatória para que você consiga sua aposentadoria especial de técnico de enfermagem.

Entenda: o PPP é exigido como documento oficial de comprovação de atividade especial desde 01/01/2004, de acordo com a Instrução Normativa 99/2003 do INSS.

Já o LTCAT é necessário em 2 possibilidades:

- para períodos anteriores a 13/10/1996 – quando o agente nocivo for o ruído;

- para períodos de 14/10/1996 a 31/12/2003 – qualquer agente nocivo.

Lembre-se: para períodos a partir de 01/01/2004, em regra o LTCAT deixou de ser exigido.

Porém, é sempre bom você ter o seu laudo em mãos.

No caso da comprovação de períodos anteriores a 14/10/1996, outros documentos são necessários. Vou falar sobre cada um deles no próximo tópico.

DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030 e outros

O PPP é exigido desde 2004. Antes disso, o LTCAT poderia ser apresentado, assim como outros laudos técnicos oficiais.

Estou falando dos seguintes documentos:

- IS SSS-501.19/71;

- ISS-132;

- SB-40;

- DISES BE 5235;

- DSS-8030;

- DIRBEN 8030.

Se você não tem ideia, todos esses documentos listados acima são considerados laudos técnicos.

Por consequência, eles também têm a capacidade de demonstrar a insalubridade e/ou a periculosidade do seu ambiente de trabalho.

Contudo, a exigência da documentação depende do período de atividade especial.

Abaixo, veja a tabela informativa com o período e o respectivo documento de comprovação:

| Formulário | Período de vigência |

| IS nº SSS-501.19/71 | De 26/02/1971 a 05/12/1977 |

| ISS-132 | De 06/12/1977 a 12/08/1979 |

| SB-40 | De 13/08/1979 a 15/09/1991 |

| DISES BE 5235 | De 16/09/1991 a 12/10/1995 |

| DSS-8030 | De 13/10/95 a 25/10/2000 |

| DIRBEN 8030 | De 26/10/2000 a 31/12/2003 |

| PPP | A partir de 01/01/2004 |

Veja um exemplo de laudo SB-40:

Laudos de insalubridade de ações trabalhistas e previdenciárias

Você pode utilizar o resultado das perícias judiciais de colegas que trabalharam no mesmo cargo que você para reforçar a insalubridade da atividade especial que você exercia.

No mundo jurídico, chamamos essa questão de prova emprestada.

Ou seja, pegamos a prova de um processo que não é o seu para comprovar a especialidade da sua atividade como técnico de enfermagem.

A prova pode ser decorrente de um processo trabalhista ou previdenciário.

Desse modo, há mais chances de você conseguir a documentação comprobatória da insalubridade da sua atividade.

Legal, né?

Prova testemunhal

Outro método para reforçar as informações dos seus laudos técnicos é chamar testemunhas para serem ouvidas, seja pelo INSS seja pela Justiça.

Você pode unir todos que presenciaram seu trabalho como técnico de enfermagem.

O ideal é chamar quem trabalhava diretamente com você. Podem ser técnicos de enfermagem, enfermeiros e médicos.

Além disso, é extremamente importante que as testemunhas tenham trabalhado com você durante o período especial que você está solicitando.

Imagina chamar alguém que trabalha na mesma função que a sua, mas que somente começou a trabalhar depois da sua saída da empresa.

Por isso, fique atento em quem você vai chamar para ser sua testemunha.

Comprovante de recebimento de adicional de insalubridade ou periculosidade

Esse comprovante reforça a insalubridade da sua atividade como técnico de enfermagem.

Portanto, tenha o comprovante do recebimento do adicional na sua remuneração em mãos.

Aviso: os adicionais de insalubridade e de periculosidade são do direito trabalhista.

Como estou falando de aposentadoria especial neste artigo, você deve saber que ela se trata de um benefício previdenciário, e não trabalhista.

As áreas do direito previdenciário e do direito trabalhista são diferentes.

Portanto, o simples fato de alguém receber um adicional de insalubridade não gera o direito automático ao reconhecimento de determinado período como especial.

Certificado de cursos, treinamentos e apostilas que comprovem a profissão

Os certificados de cursos e apostilas também são interessantes para verificar se você realmente trabalhava em uma atividade nociva à sua saúde.

Afinal, pode ser que a sua carteira de trabalho não mostre claramente a atividade especial que você desempenhava.

Com esses certificados, você pode reforçar no que trabalhava ao apresentar indicativos de que a atividade que desenvolvia era insalubre.

Solicitação de perícia indireta

Uma situação comum, no dia a dia dos trabalhadores expostos a atividades especiais, é que seus empregadores não fornecem laudos técnicos logo de cara.

No caso, laudos como o PPP e/ou o LTCAT.

Somente na hora em que o segurado solicita seu benefício no INSS é que surge a preocupação para conseguir os laudos.

Porém, pode ser que a empresa onde você trabalhava não exista mais – o que assusta -, embora a atividade que você exercia ainda possa ser considerada especial.

Nesta hipótese, você pode solicitar ao juiz uma perícia indireta (por similaridade), que é uma perícia baseada no argumento da “primazia da realidade”.

Entenda: o princípio da primazia da realidade significa que os fatos reais, que realmente aconteceram, podem ser mais importantes que documentos.

Por isso, o juiz avalia as provas fáticas apresentadas pelo segurado.

Desta maneira, a especialidade da sua atividade como técnico de enfermagem pode ser comprovada.

Mas, lógico, também é importante que você tenha documentos que comprovem a atividade.

Importante: caso a empresa tenha sido incorporada em outra empresa ou mudado de nome, ainda é possível solicitar seu PPP/LTCAT para essa ‘nova’ empresa.

Saiba mais em: Como Conseguir o PPP de Empresas Falidas?

4. Qual o valor da aposentadoria de técnico de enfermagem?

A Reforma da Previdência, em vigor desde 13/11/2019, estabeleceu um novo tipo de cálculo para a aposentadoria de técnico de enfermagem.

O ruim é que a Reforma prejudicou os segurados expostos a agentes nocivos e perigosos.

Agora, o valor da aposentadoria de técnico de enfermagem depende diretamente de quanto tempo de contribuição total o segurado possui.

Como calcular a aposentadoria de técnico de enfermagem?

O cálculo da aposentadoria especial de técnico de enfermagem é feito da seguinte forma:

- é feita a média aritmética simples de todos os salários de contribuição do segurado, desde julho de 1994;

- a média é atualizada monetariamente até o mês anterior ao pedido da aposentadoria.

- dessa média, você recebe 60% + 2% ao ano que ultrapassar:

- 20 anos de contribuição total – homens;

- 15 anos de contribuição total – mulheres.

Para você ter uma noção do prejuízo do novo cálculo, confira como a aposentadoria especial era calculada antes da Reforma:

- era feita a média aritmética dos 80% maiores salários de contribuição do segurado, desde julho de 1994;

- a média era atualizada monetariamente até o mês anterior ao pedido da aposentadoria.

- dessa média, o segurado recebia 100% do valor.

Antes da Reforma, não existia nenhum tipo de redutor no valor da média.

Além do mais, os 20% menores salários de contribuição eram desconsiderados, o que fazia aumentar a média.

Geralmente, os 20% menores salários são aqueles de início de carreira, que é quando a remuneração do segurado tende a ser menor.

Importante: você ainda pode ter direito a esse cálculo – basta que tenha completado 25 anos de atividade especial até o dia 12/11/2019.

Exemplo do Cláudio: valor da aposentadoria

Agora, vou continuar o exemplo do Cláudio, que é para você entender melhor como será a aposentadoria desse segurado. Preste atenção.

Depois que Cláudio verificou que já pode se aposentar, ele organizou a documentação necessária.

Com isso, o segurado foi atrás de uma consulta com um advogado previdenciário confiável, que calculasse o valor da sua aposentadoria.

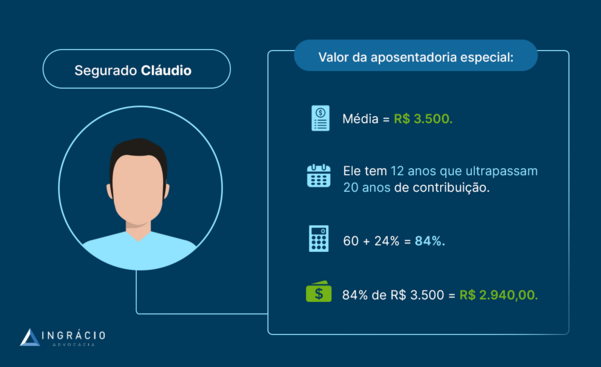

Feita a média de todos os salários de contribuição de Cláudio – desde julho de 1994 -, o valor encontrado foi de R$ 3.500,00, que ainda não é o valor da sua aposentadoria especial.

Lembre-se que existe um redutor.

No caso deste segurado em específico, ele possui 32 anos totais de contribuição (27 anos de atividade especial + 5 anos de contribuição “comum”).

Então, a alíquota dele vai ser de 60% + 24% (2% x 12 anos que ultrapassaram 20 anos de recolhimento) = 84%.

Se você aplicar 84% em cima dos R$ 3.500,00, vai encontrar a aposentadoria especial do técnico em enfermagem Cláudio.

O valor do benefício dele vai ser de R$ 2.940,00.

Entenda: o novo cálculo vai fazer com que esse segurado perca R$ 560,00 por mês, que, somados, são mais de R$ 33.600,00 em 5 anos.

Agora, se fizermos o cálculo antigo, a coisa melhora de figura, porque média dos 80% maiores recolhimentos de Cláudio resulta no valor de R$ 3.750,00.

Isso significa que sua aposentadoria especial seria 100% desse valor. Isto é, R$ 3.750,00.

Perceba que a diferença dos cálculos, entre a regra antiga e a nova, faz Cláudio perder mais de R$ 1.000,00.

É triste!

Conclusão

Com a leitura deste conteúdo, você entendeu como funciona a aposentadoria de técnico de enfermagem.

Sabemos que, juntamente com os enfermeiros, se trata de um grupo essencial de trabalhadores.

Afinal, eles trabalham envolvidos com a manutenção da saúde do nosso país.

Diariamente, os técnicos exercem suas funções em contato com agentes biológicos. São agentes que podem causar doenças nesses profissionais.

Portanto, a concessão da aposentadoria especial para os técnicos de enfermagem é possível.

Lembre-se: eles se aposentam com 25 anos de atividade especial + 86 pontos.

Também, é importante ter a documentação comprobatória em mãos, tais como LTCAT, PPP e outros laudos técnicos.

Inclusive, existem mais documentos capazes de reforçar a insalubridade da sua atividade como técnico em enfermagem.

Por fim, ensinei como você pode calcular a sua aposentadoria e que é preciso prestar atenção em quando você reuniu os 25 anos de atividade especial.

Se foi até o dia 12/11/2019, você tem direito a uma aposentadoria teoricamente maior.

O ideal é consultar um advogado previdenciário que seja da sua confiança. Um profissional competente garante mais certeza sobre o seu direito ao benefício.

Espero que você tenha gostado do conteúdo.

Aproveitando o embalo e já compartilha esse artigo com seus amigos, familiares e conhecidos.

Vejo você no próximo texto! Um abraço.