Um dos assuntos mais comentados no momento é a Revisão da Vida Toda, principalmente após a última decisão do Supremo Tribunal Federal (STF).

Aqui no conteúdo, você entenderá:

Última decisão do STF sobre a revisão da vida toda: março de 2024

No dia 21 de março, o STF julgou as Ações Diretas de Inconstitucionalidade (ADIs) 2.110 e 2.111, que estavam pendentes desde o ano 2000.

A decisão do STF não favoreceu os aposentados e aqueles que pleiteavam a revisão da vida toda.

Ao declarar a constitucionalidade do artigo 3º da Lei nº 9.876/1999, o STF determinou que os segurados não possuem mais a opção de escolher a regra de cálculo mais vantajosa.

Em síntese, os segurados ficarão sujeitos à regra de transição estabelecida pelo INSS, o que impossibilita a revisão da vida toda.

Para mais informações, confira: STF e revisão da vida toda: quais são os próximos passos?

O que é a Revisão da Vida Toda?

A Revisão da Vida Toda é um tipo de revisão do seu benefício previdenciário do INSS.

Em linhas simples, essa revisão faz com que seu benefício seja calculado com todos os valores de salários de contribuição, inclusive com os anteriores a julho de 1994.

A Lei 9.876/1999, criada em 1999, determinou que a partir de julho de 1994, os benefícios previdenciários seriam calculados com base na média dos 80% maiores salários de contribuição.

O marco temporal de julho de 1994 foi estabelecido justamente no mês que o real (R$) entrou em vigor, substituindo o cruzeiro real (CR$).

Neste momento, portanto, você deve estar se perguntando se quem recebia bons valores antes de julho de 1994 teve esses valores desconsiderados.

Infelizmente, a resposta é que sim!

Imagina que você ganhava super bem antes de julho de 1994.

Em um determinado momento, porém, você foi demitido e começou a ganhar bem menos.

No futuro, sua aposentadoria também deve ser calculada com esses valores mais baixos.

Totalmente injusto! Não acha?

Importante: o que são desconsiderados são os valores antes de julho de 1994, não o tempo de contribuição, contado normalmente.

Exatamente por essas questões é que passou a existir uma preocupação dos advogados previdenciários em relação à Revisão da Vida Toda.

Após anos de batalha judicial, o Supremo Tribunal Federal (STF) finalmente se posicionou de forma favorável à Revisão da Vida Toda em dezembro de 2022.

Isso significa que o segurado pode ter seu benefício revisado para incluir os valores dos salários de contribuição anteriores a julho de 1994.

Se você recebia bons valores antes de julho de 1994, você pode ter direito aos valores atrasados dos últimos 5 anos, assim como ter direito a um aumento no valor do seu benefício.

Ótimo, não é?

Quem tem direito à Revisão da Vida Toda?

Logicamente, nem todos os segurados do INSS têm direito à Revisão da Vida Toda.

Os três requisitos são:

- Ter seu benefício concedido (DIB) com base nas regras entre 29/11/1999 e 12/11/2019.

- Ter contribuições anteriores a julho de 1994.

- Seu benefício precisa ter sido concedido a menos de 10 anos, a contar o primeiro dia do mês seguinte ao recebimento da primeira prestação.

Perceba que, apesar de haver apenas três requisitos, eles são bastante importantes.

Você deve observá-los com cuidado para verificar se preenche todos.

Vou explicar um por um agora.

Ter seu benefício concedido (DIB) entre o dia 29/11/1999 e 12/11/2019

O seu benefício deve ter sido concedido bom base nas regras vigentes entre 29/11/1999 e 12/11/2019.

Entenda o motivo:

- A Lei 9.876/1999 entrou em vigor no dia 29/11/1999. Nesse dia, essa norma alterou o cálculo dos benefícios previdenciários que levam em conta os salários de contribuição a partir de julho de 1994;

- Desta forma, os segurados que já estavam filiados ao INSS antes de 29/11/1999, mas entraram nas novas regras de cálculo do benefício, podem ter direito à Revisão da Vida Toda.

- O marco de 12/11/2019 é o dia anterior à Reforma da Previdência entrar em vigor;

- Desta forma, se você recebe seu benefício com as novas regras da Reforma (incluindo as regras de transição), você não tem direito à Revisão da Vida Toda.

Porém, existem duas exceções caso você tenha se aposentado após a Reforma da Previdência.

Vou explicá-las melhor no próximo tópico.

Continue aqui comigo!

Ter contribuições anteriores a julho de 1994

Conforme expliquei antes, o principal objetivo da Revisão da Vida Toda é considerar todos os salários de contribuição do segurado, incluindo os anteriores a julho de 1994.

Assim, para solicitar revisão, é necessário ter contribuições previdenciárias anteriores a julho de 1994.

Na prática, vejo que quem pode se beneficiar com a revisão são pessoas que tiveram salários altos antes dessa data, para que consigam impactar o valor do seu benefício previdenciário.

Com isso, pode ser que você tenha um aumento no valor da sua aposentadoria.

Além disso, pode ter direito aos atrasados referentes aos 5 anos anteriores ao ajuizamento da sua ação de Revisão da Vida Toda.

Seu benefício precisa ter sido concedido a menos de 10 anos

Este requisito é importante, pois me refiro ao prazo decadencial das revisões do INSS.

Caso você ultrapasse o prazo decadencial, não será mais possível solicitar a Revisão da Vida Toda.

O prazo decadencial é de 10 anos, a contar do primeiro dia do mês seguinte ao recebimento da primeira prestação do benefício.

Perceba que não estou me referindo à Data de Início do Benefício (DIB), mas sim à data do recebimento do primeiro pagamento do benefício.

Exemplo da Paula

Paula conseguiu se aposentar por tempo de contribuição, tendo como DIB a data de 26/11/2015.

Contudo, a segurada recebeu a sua primeira parcela do benefício somente no dia 05/12/2015.

Isso significa que a contagem do prazo decadencial será no dia 01/01/2016, pois é o primeiro dia do mês seguinte ao recebimento da primeira prestação do benefício.

Então, Paula terá até o dia 31/12/2025 para entrar com o seu pedido de Revisão da Vida Toda, caso atenda todos os requisitos explicados anteriormente.

Já produzi um conteúdo sobre como funciona o prazo decadencial, com outros exemplos e uma calculadora gratuita. Veja em: Prazo para Pedir Revisão da Vida Toda: Calculadora Grátis.

Me aposentei depois da Reforma, tenho direito à Revisão da Vida Toda?

Depende!

Depois de fazer a leitura do tópico anterior, você viu ser necessário que o seu benefício tenha a DIB entre 29/11/1999 e 12/11/2019.

Isto é, seu benefício deve ter sido concedido com as regras em vigor entre o período citado.

Então, em um primeiro momento, quem teve o benefício concedido a partir da Reforma da Previdência, não terá direito à Revisão da Vida Toda.

Isso porque, segundo informei antes, a Lei 9.876/1999 trouxe uma Regra de Transição para o cálculo dos benefícios para os segurados filiados até a vigência desta norma.

Como se trata de uma Regra de Transição, a Reforma da Previdência acabou com esta regra, estabeleceu novas regras de transição, assim como regras definitivas.

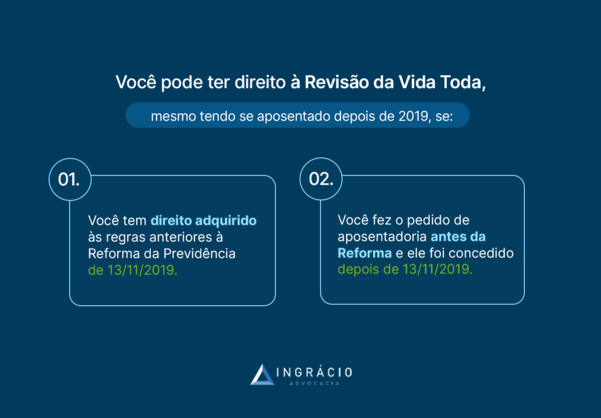

Importante: mesmo que seu benefício tenha sido concedido após a Reforma ou tenha sido requerido depois dessa nova norma, é possível ter direito à Revisão da Vida Toda.

Entenda as exceções:

1ª Exceção: Direito Adquirido

O direito adquirido é aquilo que é seu por direito. Isso se você já tiver preenchido os requisitos necessários para conseguir determinado direito.

Ou seja, nos benefícios previdenciários, o direito adquirido existe quando você completa os requisitos necessários para ter acesso a determinado benefício.

Então, se você preencheu os requisitos necessários para um benefício previdenciário (aposentadoria, por exemplo) com as regras anteriores à Reforma da Previdência (em vigor desde o dia 13/11/2019), você pode ter direito à Revisão da Vida Toda.

Nesta situação de direito adquirido, é possível entrar com a revisão mesmo que você tenha feito o requerimento após a Reforma entrar em vigor, mas o seu benefício tenha sido concedido com as regras anteriores à nova norma previdenciária.

Importante: nesta hipótese, é preciso que você tenha os requisitos mínimos das aposentadorias pré-Reforma para que seu benefício seja concedido nos moldes antigos.

Portanto, é importante que você tenha direito a alguma aposentadoria até 12/11/2019 (um dia antes de a Reforma entrar em vigor).

Em um caso como esse, você tem direito adquirido e pode entrar com um pedido de aposentadoria a qualquer momento.

2ª Exceção: Fez o pedido antes de a Reforma entrar em vigor

Você também pode ter direito à Revisão da Vida Toda se tiver feito o requerimento do seu benefício antes da Reforma, mas o seu pedido foi concedido pelo INSS ou pela Justiça após a Reforma entrar em vigor.

Aliás, isso tem tudo a ver com o direito adquirido, pois o segurado já reuniu os requisitos para a sua aposentadoria antes de a Reforma entrar em vigor.

Contudo, pela demora da resposta do INSS ou da Justiça, o pedido de aposentadoria foi deferido somente após a Reforma da Previdência.

Mas, há de se observar, entretanto, que as regras de concessão foram feitas com base nas normas anteriores à Reforma.

Tudo isso é possível graças ao seu direito adquirido!

Exemplo da Paola

Vamos imaginar a situação da Paola, que possuía 60 anos de idade e 30 anos de contribuição até 02/11/2019.

Pelas regras vigentes naquela época, ela tinha direito às seguintes aposentadorias:

- Aposentadoria por Idade (antes da Reforma).

- Aposentadoria por Tempo de Contribuição (antes da Reforma).

- Aposentadoria por Pontos (antes da Reforma).

Como Paola ainda não queria se aposentar e ter uma aposentadoria melhor, ela continuou trabalhando, até que veio a Reforma da Previdência.

Passaram-se anos até a segurada perceber que a nova norma previdenciária prejudicou muito o cálculo das aposentadorias.

Após ler o artigo de direito adquirido aqui do Blog do Ingrácio, Paola entendeu que pode se aposentar com as regras anteriores à Reforma.

Isto é, mesmo que ela tenha feito o requerimento de benefício após a vigência da nova norma previdenciária.

Depois de fazer um Plano de Aposentadoria com um especialista em Direito Previdenciário, Paola viu que a melhor opção é a Aposentadoria por Pontos, com as regras anteriores à Reforma.

Por fim, o seu advogado previdenciário, experiente em revisão da vida toda, alertou que os anos recolhidos após a Reforma não ajudariam.

E, muito menos, seriam contados como tempo de contribuição para a Aposentadoria por Pontos (antes da Reforma).

Então, mesmo que Paola tenha solicitado sua aposentadoria após a Reforma, ela ainda terá direito à Revisão da Vida Toda, já que teve seu benefício concedido nos moldes antigos.

Agora, se ela tivesse optado por uma das Regras de Transição ou benefícios nos moldes da Reforma, ela não teria direito à Revisão da Vida Toda.

Conclusão

Com este conteúdo, você entendeu melhor como funciona a Revisão da Vida Toda, incluindo os requisitos para esse tipo de revisão.

Em um primeiro momento, não é possível ter direito à revisão se você teve seu benefício concedido após a Reforma.

Mas, existem duas exceções:

- Já havia pedido em andamento e teve seu benefício concedido após a Reforma, mas nas regras anteriores à nova norma previdenciária.

- Solicitou o benefício após a Reforma, com direito adquirido a um benefício nas regras anteriores à nova norma previdenciária.

Portanto, se você teve seu benefício concedido após a Reforma, não se assuste.

Ainda existe a chance de você conseguir a Revisão da Vida Toda.

O ideal é que você entre em contato com o seu advogado previdenciário de confiança para que ele analise todo o seu histórico previdenciário.

Desta forma, você vai conseguir saber:

- Se tem direito à Revisão da Vida Toda.

- Se a Revisão da Vida Toda é benéfica para o seu caso.

- Quanto você pode ganhar na ação da Revisão da Vida Toda.

Viu só quantos benefícios você tem?

Por fim, peço que você compartilhe este artigo com seus conhecidos.

Quanto mais pessoas souberem destas informações, melhor.

Imagine seu amigo ficar sabendo que pode ter direito à Revisão da Vida Toda. Seria ótimo, não?

Confira mais conteúdos sobre a Revisão da Vida Toda, produzidos pelo Ingrácio:

- Revisão da Vida Toda Para Quem Está com Pedido em Andamento

- STF Aprova Revisão da Vida Toda: O que Fazer Agora?

- Advogado para Revisão da Vida Toda: Preciso de um? Qual Escolher?

- Prazo para Pedir Revisão da Vida Toda: Calculadora Grátis

- Quais os Documentos para Pedir a Revisão da Vida Toda?

Até a próxima! Um abraço!