Fundadora da Ingrácio Advocacia. Veio de uma origem humilde e tem 20 anos de experiência no previdenciário. Já ajudou milhares de pessoas a se aposentar.

Você é ou conhece algum atleta? Já pensou como funciona a aposentadoria desses profissionais?

Será que existe alguma regra de aposentadoria diferente da regra dos trabalhadores em geral?

Para responder a essas dúvidas e muito mais, vou explicar sobre a aposentadoria para os atletas profissionais neste material.

Você vai descobrir como conquistar esse benefício.

Fique por aqui, pois logo você vai ficar por dentro de tudo sobre:

Quem é considerado atleta profissional?

A pessoa que exerce atividades esportivas com remuneração firmada em contrato formal de trabalho é considerada atleta profissional.

Esse contrato deverá ser assinado entre o atleta e uma entidade de prática desportiva.

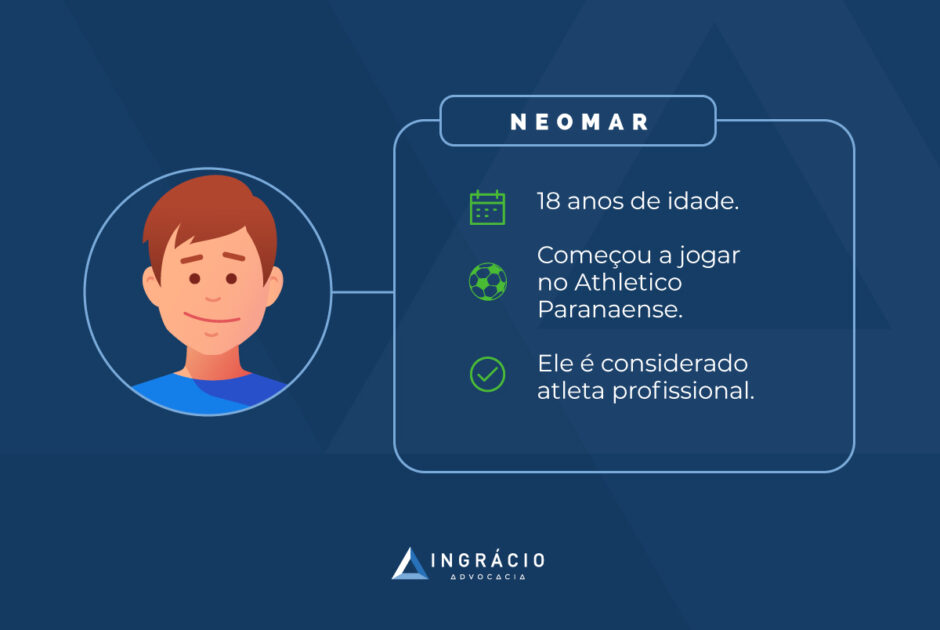

Exemplo do Neomar

Suponha que Neomar tenha 18 anos de idade.

Ele começou a jogar na categoria de base do Athletico Paranaense, uma entidade de prática desportiva.

Com uma remuneração e um contrato formal de trabalho, Neomar é considerado atleta profissional.

Qual a diferença entre o atleta profissional e o atleta não profissional?

Essa dúvida é comum e também bastante simples.

Atleta não profissional

O atleta não profissional não possui contrato formal de trabalho e tem liberdade de prática. Ou seja, a liberdade de prática quer dizer que não haverá qualquer vinculação entre o atleta amador (não profissional) e uma entidade desportiva.

No exemplo acima, do Neomar, você deve ter percebido que uma vez vinculado ao Athletico Paranaense, Neomar não poderá jogar futebol no Paraná Clube, por exemplo.

Sendo assim, isso significa que o atleta não profissional poderá “trabalhar” nos dois times ao mesmo tempo.

Ainda mais, porque deve estar expressa uma cláusula no contrato de trabalho que impeça a liberdade de prática.

Além disso, será permitido o recebimento de patrocínio e de materiais que não tenham natureza salarial, mas sim de incentivo.

Atleta profissional

Como disse anteriormente, o atleta profissional, por outro lado, possuirá um contrato formal de trabalho entre ele e uma entidade desportiva.

Também, haverá o recebimento mensal de salário.

Bem simples a diferença, não?

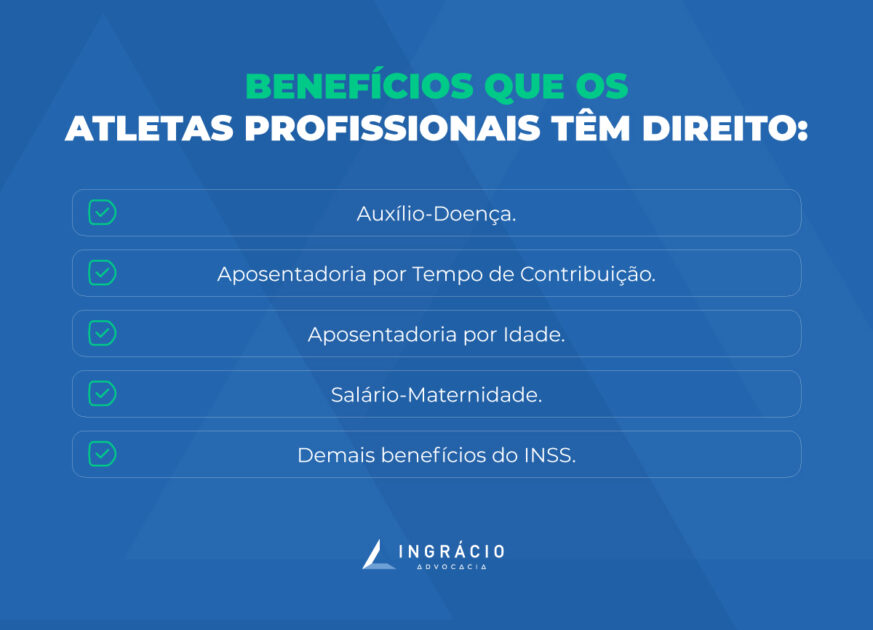

Como funciona os benefícios previdenciários para o atleta?

Como também disse antes, mas reforço agora, os atletas profissionais têm um vínculo trabalhista com a entidade desportiva.

Consequentemente, as suas Carteiras de Trabalho deverão ser assinadas.

Se você for um atleta, deverá contribuir para o INSS, assim como todos os trabalhadores da iniciativa privada.

Neste caso, você terá direito aos mesmos benefícios que os trabalhadores privados:

Sugiro você dar uma conferida no guia após a leitura desse material.

Aposentadoria por Tempo de Contribuição

Você terá direito à Aposentadoria por Tempo de Contribuição somente se tiver reunido, até o dia 12/11/2019, — data limite antes de a Reforma entrar em vigor:

Homem: 35 anos de tempo de contribuição.

Mulher: 30 anos de tempo de contribuição,

Aliás, a Aposentadoria por Tempo de Contribuição é uma das mais difíceis de se conseguir, pois não é fácil manter um bom desempenho durante tantos anos de vida.

Conforme comentei mais acima, os atletas não têm uma vida profissional muito longa, mesmo que existam exceções.

Além do mais, você poderá usar o seu tempo de contribuição em outras profissões para ter acesso à aposentadoria. Vou explicar melhor nos próximos tópicos.

Então, continue comigo nesse conteúdo.

O Ingrácio também já elaborou um texto completo sobre a Aposentadoria por Tempo de Contribuição. Caso você tenha interesse sobre esse benefício, recomendo a leitura.

Haverá, também, a possibilidade de você usufruir dos benefícios de incapacidade, como todos os outros segurados.

O Auxílio-Doença servirá para o segurado que, após 15 dias afastado de seu trabalho, fizer o requerimento de perícia médica no INSS, e o perito do Instituto atestar que ele está incapacitado de forma total e temporária para o exercício do esporte.

O rompimento de tendões e a quebra de algum osso, por exemplo, são duas hipóteses de lesões graves em atletas.

Por isso, se o perito do INSS constatar que existe a incapacidade permanente para o trabalho, inclusive para a reabilitação em outras profissões, o atleta terá direito à Aposentadoria por Invalidez.

As lesões sofridas, que dão direito à Aposentadoria por Invalidez,são as mais graves possíveis, pois elas costumam deixar o atleta incapacitado para qualquer tipo de trabalho.

A tetraplegia é um desses exemplos graves.

Com isso, para ter direito ao benefício, você precisará cumprir:

12 meses de carência.

Ter qualidade de segurado: estar contribuindo para o INSS ou em período de graça.

Existir incapacidade laboral temporária ou permanente.

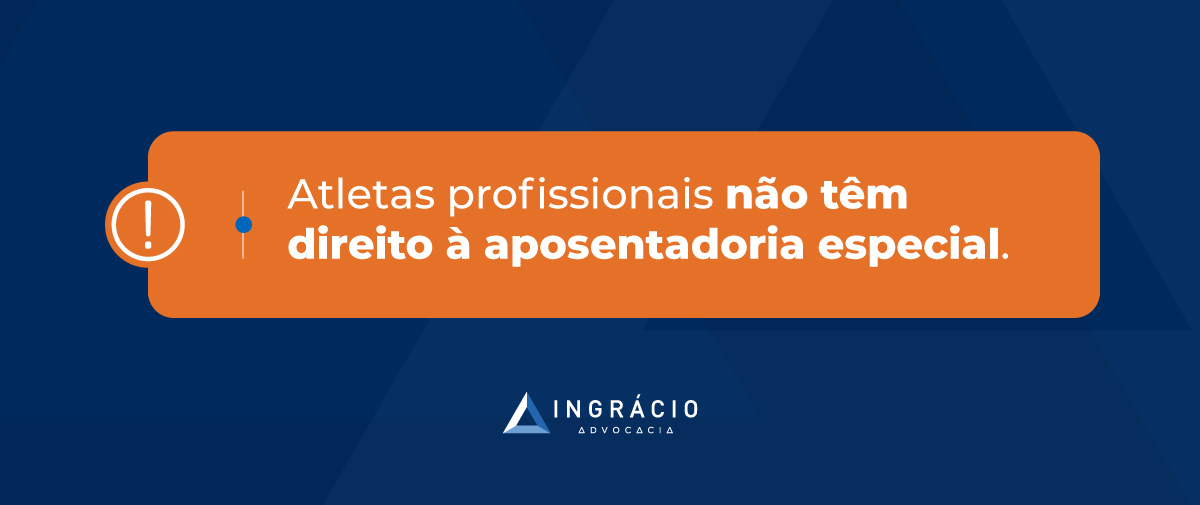

Existem treinamentos físicos intensos e árduos, que podem desgastar o seu corpo caso você seja atleta. Então, eu imagino que você já tenha se perguntado sobre um atleta ter direito à Aposentadoria Especial.

Caso você não saiba, a Aposentadoria Especial é um direito atribuído aos segurados sujeitos a agentes insalubres ou perigosos em seus ambientes de trabalho.

As pessoas que trabalham expostas ao frio intenso ou a ruídos acima do permitido, normalmente têm direito à Aposentadoria Especial.

No caso dos atletas, você precisa saber que, em 2015, o Projeto de Lei Complementar (PL) 16 foi criado com o propósito de garantir a Aposentadoria Especial aos atletas que exerciam atividades esportivas de alto rendimento.

Conforme o PL, no entanto, deveria haver mais a comprovação de 20 anos de tempo de contribuição.

No início de 2019, contudo, esse protejo foi debatido e negado pela Câmara dos Deputados.

A norma não previa que os atletas comprovassem o exercício de atividade prejudicial à saúde. Eles somente deveriam demonstrar que eram atletas de alto rendimento.

Além do mais, o PL também foi negado pelo impacto financeiro que causaria aos cofres públicos brasileiros.

Como comprovar o tempo de contribuição?

Você precisará comprovar tempo de contribuição para a maioria dos benefícios do INSS.

Com as novas regras da Reforma da Previdência, e para se aposentar por idade, por exemplo, você precisará de:

Homem: 20 anos de tempo de contribuição.

Mulher: 15 anos de tempo de contribuição.

Pensando nisso, vou te apresentar 3 modos de comprovar o seu tempo de contribuição com a entidade desportiva:

Carteira de Trabalho do Atleta Profissional.

Contrato de Trabalho.

Certidão.

Entrevistas, aparições em jornais e documentários, de certa forma, também presumem que você trabalhava em determinado lugar. Essas provas, entretanto, servirão mais para reforçar o seu vínculo trabalhista.

Carteira de Trabalho do Atleta Profissional

Como o próprio nome sugere, a Carteira de Trabalho doAtleta Profissional é uma Carteira de Trabalho específica para os atletas profissionais.

É importante eu te dizer que todas as suas informações pessoais deverão estar corretas, principalmente a sua qualificação como atleta.

Uma vez que a entidade desportiva assine corretamente sua Carteira, você poderá comprovar o vínculo e o tempo de contribuição do período trabalhado na entidade.

Importante: a denominação da empresa desportiva, a federação que ela faz parte e a data de início do contrato deverão constar na assinatura do vínculo empregatício.

Além disso, a empresa deverá ter número de registro nos Conselhos Superior, Nacional e Regional de Desporto.

Contrato de Trabalho

Você também poderá comprovar o seu tempo de contribuição por meio do Contrato de Trabalho.

O Contrato de Trabalho é um documento que, uma vez assinado, irá comprovar a sua vontade de trabalhar em determinado lugar.

O contrato deverá ter o período de atividade profissional proposto, o valor do salário e o nome correto da entidade desportiva que você vai trabalhar.

Seu contrato deverá estar devidamente registrado em, pelo menos, um desses órgãos:

Conselho Superior de Desporto.

Conselho Nacional de Desporto.

Conselho Regional de Desporto.

Certidão

A certidão é feita pela Confederação Brasileira ou pela Federação Estadual do esporte que você pratica.

Mas essa certidão só será aceita se, na sua Carteira de Trabalho, constarem as mesmas informações da Carteira de Trabalho do Atleta Profissional.

Soma do tempo desportivo com tempo de contribuição comum

Também, haverá a chance de você somar o seu tempo de contribuição “comum” com o período de trabalho como esportista.

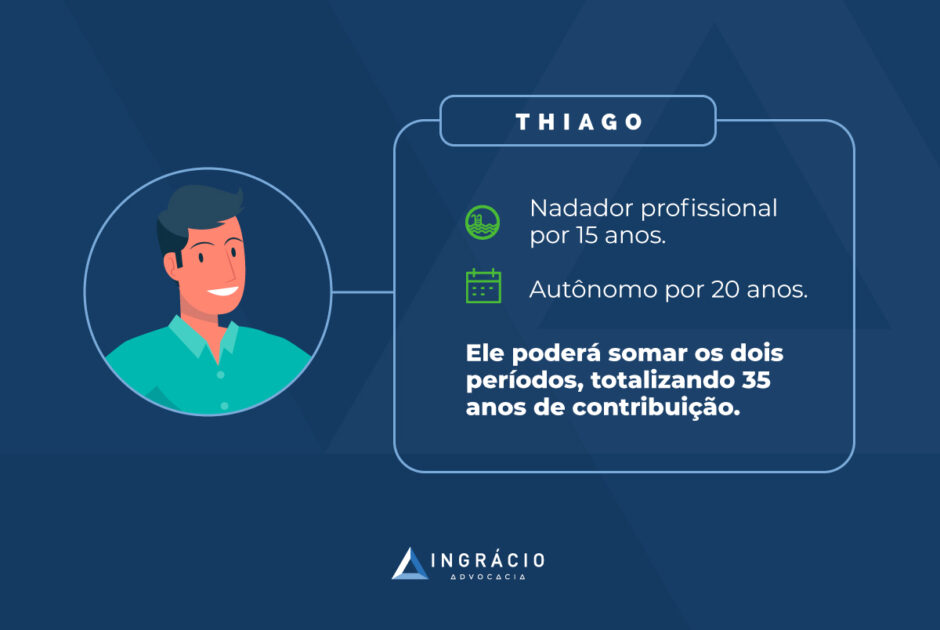

Exemplo do Thiago

Imagine a situação de Thiago, nadador profissional durante 15 anos.

Após se desgastar todo esse tempo, Thiago resolveu parar de nadar e criou uma academia onde dá aulas de natação.

Passados 20 anos como criador e presidente da academia (e contribuindo para o INSS como contribuinte individual), Thiago Rodrigues poderá trazer o seu tempo como nadador profissional para ser utilizado como tempo de contribuição na Aposentadoria por Idade.

Somando os tempos, ele terá:

15 anos (nadador profissional) + 20 anos (criador e presidente da academia);

15 + 20 = 35 anos de tempo de contribuição.

Com essa soma, Thiago Rodrigues terá 35 anos de tempo de contribuição e poderá escolher qual tipo de aposentadoria será a mais benéfica para ele.

A boa notícia é que todas as atividades como esportista valerão para a sua aposentadoria.

Além disso, se você trabalhou como atleta no exterior, em algum país que possui Acordo Previdenciário com o Brasil, você também poderá trazer todo o seu tempo trabalhado fora para fins de aposentadoria no Brasil.

Ou, então, poderá levar o seu tempo daqui para o estrangeiro, caso você deseje se aposentar lá.O Ingrácio tem um conteúdo bem completo sobre a Aposentadoria no Exterior. Nele você vai entender quais são os trâmites burocráticos necessários para conseguir se aposentar mesmo morando fora do Brasil.

Conclusão

Com esse conteúdo, você entendeu tudo sobre a aposentadoria dos atletas profissionais.

Aqui, você conseguiu perceber que, apesar de ter os mesmos requisitos para a concessão do benefício, a forma de comprovar a contribuição poderá ser feita de vários modos.

Além disso, você descobriu que tem direito de levar o tempo como esportista, ou em períodos trabalhados no exterior (em países que têm Acordo Previdenciário com o Brasil), como tempo de contribuição para a sua aposentadoria.

Toda semana, o Blog do Ingrácio traz conteúdos sobre os mais diversos tipos de trabalhadores e sobre todas as mudanças na Previdência brasileira.

Então, continue nos acompanhando.

Aliás, se você conhece algum atleta profissional, compartilhe esse conteúdo.

Você sabia que a sua aposentadoria pode, praticamente, ter dobrado com a Reforma da Previdência de 2019?

Essa é uma possibilidade trazida graças à extinção do divisor mínimo.Felizmente, são mudanças que não trouxeram só más notícias às leis previdenciárias.

Com o passar dos anos, os cálculos dos benefícios do INSS foram sendo alterados pelas novas leis. Principalmente, pela Reforma da Previdência de 1998 e, mais recentemente, pela Reforma de 2019.

Sobre o divisor mínimo, ele foi criado a partir de uma lei de 1999.

Desde essa lei, a forma de cálculo considera, somente, os salários de contribuição a partir de julho de 1994 — data em que o real (R$) começa a vigorar no Brasil.

Na prática, isso prejudica, e muito, quem contribuiu com um valor alto antes de julho de 1994.

Sendo assim, o divisor mínimo foi criado para impedir que as pessoas com poucas contribuições (mas que contribuíram com valores altos), após julho de 1994, recebessem benefícios exagerados.

Neste momento, antes de eu ir a fundo na explicação de como o divisor mínimo afetava diretamente o seu bolso, primeiro vou te ensinar sobre como funciona a forma de cálculo dos benefícios.

Cálculo dos benefícios antes da Reforma da Previdência de 2019 (13/11/2019)

Antes da Reforma, os benefícios tinham um cálculo que levava em conta somente os seus 80% maiores salários de contribuição, a partir de julho de 1994.

Ou seja, as suas contribuições 20% mais baixas eram descartadas .

Geralmente, o período em que você começou a trabalhar, com o recebimento de salários mais baixos, entrava nessa porcentagem.

Era uma boa forma de se calcular o seu benefício. Sabe por quê?

Porque a base do benefício considerava as suas contribuições mais altas.

A partir dessa média, poderia ser que fosse aplicado um redutor. Porém, isso dependeria de qual benefício você tinha direito.

Já para a Aposentadoria por Pontos, você recebia, exatamente, a média das suas 80% maiores contribuições, desde julho de 1994. Isto é, não existiam redutores.

Cálculo dos benefícios depois da Reforma da Previdência de 2019 (13/11/2019)

Inicialmente, será feita a média de todos os seus salários de contribuição (100%), a partir de julho de 1994.

Nessa média, será aplicado um redutor. Dependendo, lógico, do benefício que estivermos falando.

Ou seja, a Previdência levará em conta, para o cálculo dos seus benefícios, a média de todas as suas contribuições desde julho de 1994.

Atenção: até os salários mais baixos serão levados em conta.

O que é o divisor mínimo?

Ele também é uma forma de calcular o seu benefício.

Mas, agora, você deve estar se perguntando:

“Ué! Não devo utilizar a média dos 80% ou 100% dos meus salários de contribuição desde julho de 1994?”.

E eu prontamente te respondo:

Sim!

A média dos 80% ou 100% será a regra geral de cálculo. Entretanto, isso poderá ser diferente. Vai depender de quantas contribuições você tem desde julho de 1994.

Para as regras antes da Reforma da Previdência

Para as regras antes da Reforma da Previdência, o divisor mínimo será utilizado se você tiver menos de 60% das contribuições, entre julho de 1994 e a data de início do seu benefício.

Lembrando que esse cálculo do divisor mínimo é utilizada somente se você se aposentou com as regras antigas à Reforma da Previdência. Nas regras novas, o cálculo é outro.

Como eu te disse antes, isso é uma forma de impedir com que os segurados que contribuíram poucas vezes, após essa data (mas com um valor alto), recebam um benefício maior.

Sendo assim, o divisor mínimo terá, como cálculo, a soma de todos os seus salários de contribuições desde julho/1994 dividida pelo mínimo divisor (60% do período decorrido).

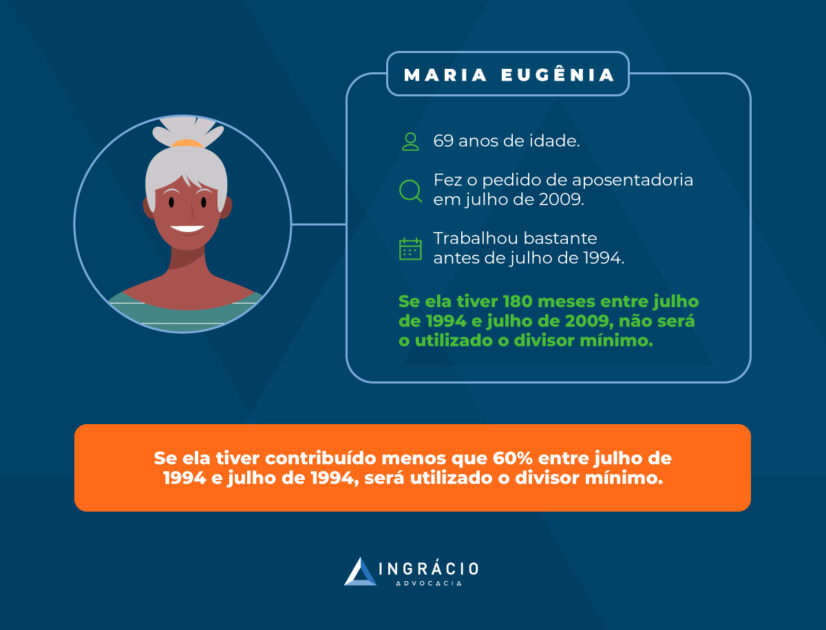

Exemplo da Maria Eugênia

Maria Eugênia, 69 anos, trabalhou bastanteantes de julho de 1994, e fez seu pedido de aposentadoria em julho de 2009.

Se Maria Eugênia tiver trabalhado 15 anos (180 meses) entre julho de 1994 e 2009, ela entrará na regra de cálculo de antes da Reforma.

Serão considerados, somente, os seus 80% maiores salários de contribuição. Ou seja, os 144 meses em que Maria Eugênia teve uma contribuição maior, a partir de julho de 1994.

Agora, suponha que ela tenha contribuído pouco após julho de 1994.

Neste caso, se Maria Eugênia tiver contribuído menos que 60%, entre julho de 1994 e julho 2009 — data em que deu entrada no seu requerimento de aposentadoria —, a regra do divisor mínimo será utilizada.

Como foram 180 meses de contribuição, entre 1994 e 2009, 60% desse valor equivalerá a 108 meses.

Portanto, se Maria não tiver contribuído 108 meses entre esse período, ela entrará para a regra do divisor mínimo.

Neste caso, imagine que ela tenha contribuído somente por 100 meses.

O cálculo da aposentadoria se dará da seguinte forma: será feita a soma de todas essas 100 contribuições dividida por 108 (60% do período contributivo).

Para as regras depois da Reforma da Previdência

No dia 5 de maio de 2022, entrou em vigor a Lei 14.331/2022, alterando algumas regras previdenciárias.

Dentre elas, foi instituído:

“Art. 135-A. Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses“.

Isto é, para conseguir uma aposentadoria, exceto a por invalidez, o segurado deverá ter, no mínimo, 108 contribuições após julho de 1994.

Então, em linhas simples, isso quer dizer que o divisor mínimo voltou a partir da Lei 14.331/2022.

O Governo fez isso para evitar que pessoas que contribuíram por pouco tempo após julho de 1994 tenham um benefício alto caso recolham com valores altos depois do período citado.

Contudo, ainda resta uma possibilidade de você conseguir se aposentar sem a aplicação do divisor mínimo.

Se você completou a idade mínima para a Aposentadoria por Idade (65 anos para os homens e 61 anos e 6 meses para as mulheres) até o dia 04/05/2022, o divisor mínimo não será aplicado.

Continue me acompanhando, porque você poderá ter a chance de quase dobrar o valor da sua aposentadoria.

Isto é, se você reunir os requisitos para a sua aposentadoria após a Reforma da Previdência.

Conheça a possibilidade de dobrar o valor da aposentadoria

O texto da lei da Reforma da Previdência, em vigor desde 13/11/2019, afirma que todos os benefícios vão utilizar a média de todos os salários de contribuição do segurado.

Isso significa que o divisor mínimo estava extinto com a Reforma até o dia 04/05/2022, como te expliquei anteriormente.

Mas você precisa saber que esse divisor foi feito para ser uma Regra de Transição entre os segurados que começaram a contribuir antes de 1999 (criada por aquela lei que falei anteriormente).

Por ser uma Regra de Transição, uma das consequências é que o divisor mínimo iria desaparecer no futuro.

Além disso, o próprio texto da Reforma diz que os cálculos de todos os benefícios utilizarão a média de todas as contribuições do segurado.

Sendo assim, vejo que o divisor mínimo não pode mais ser utilizado até o dia 04/05/2022, por esses dois motivos explicados.

Melhor dizendo: se você vai se aposentar com as novas regras da Reforma, você tem a chance de o valor do benefício ser quase dobrado em relação à forma de cálculo com o divisor mínimo.

Pelo menos, até o dia 04/05/2022.

Só de pensar já gera um alívio e tanto, não é mesmo?

Entenda o cálculo

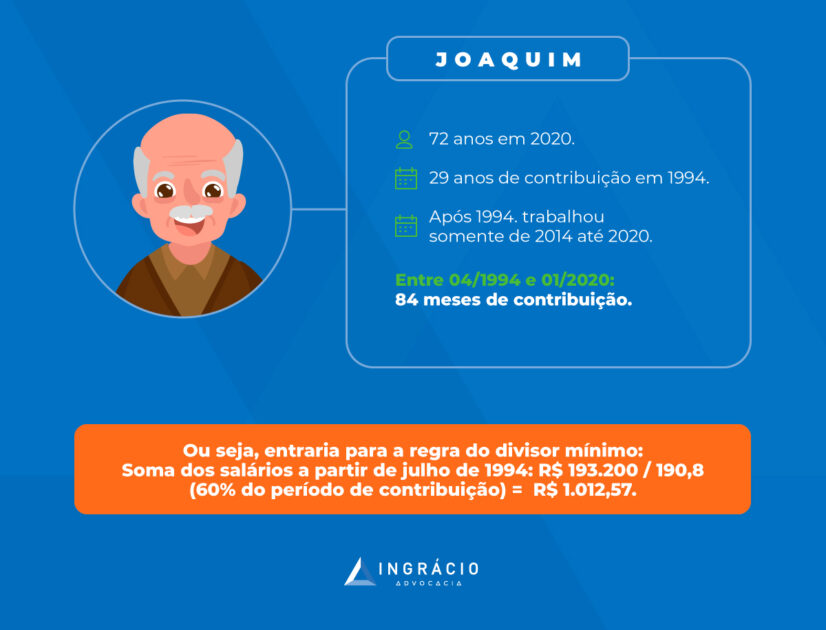

Vamos pensar no exemplo de Joaquim, com 72 anos em 2020. Antes de julho de 1994, ele possuía 29 anos de tempo de contribuição.

Após 1994, Joaquim não trabalhou muito. Como ele estava com problemas de saúde, trabalhou, somente, de 2014 a 2020.

Entre 07/1994 e 01/2020, ele possui 84 meses (7 anos) de contribuição.

Joaquim já tinha bastante contribuição antes de julho de 1994, mas decidiu trabalhar mais um pouco após esse período para ter direito a uma aposentadoria mais benéfica.

Vale dizer que, entre julho de 1994 e janeiro de 2020, se passaram 318 meses (26,5 anos).

Supondo que não existisse a Reforma, Joaquim estaria com problemas se não cumprisse, no mínimo, 60% do período de contribuição (190,8 meses), entre esses períodos.

Acontece que ele tem, somente, 84 meses entre 07/1994 e 01/2020. Então, Joaquim entraria para a regra do divisor mínimo (ainda supondo que não existisse a Reforma).

Outra questão que precisa se considerada é que, após julho de 1994, os ganhos de Joaquim começaram a aumentar.

Em 2014, ele recebia R$ 2.000,00. A cada ano que se passava, esse valor sofria um reajuste de R$ 100,00 a mais.

Por isso, em 2020, ano em que Joaquim exerceu o seu último trabalho, ele ganhava R$ 2.600,00. Ou seja, de 2014 a 2020, o acréscimo, nos R$ 2.000, foi de mais R$ 600,00 nos ganhos de Joaquim

E como ele precisou trabalhar mais esses 6 anos para fechar os requisitos, totalizou 35 anos de tempo de contribuição para ter direito ao benefício.

Agora que já sabemos todos os números no caso de Joaquim, vamos calcular a aposentadoria.

Para isso, usamos o cálculo do divisor mínimo:

A soma de todos os salários de contribuições, desde julho/1994, dividida pelo mínimo divisor (60% do período decorrido).

Assim: R$ 193.200,00 / 190,8 = R$ 1.012,57.

Seria esse valor que Joaquim receberia de aposentadoria, mas como não é possível receber um benefício abaixo do salário mínimo, ele receberá a quantia de R$ 1.045,00 por mês, o valor do salário mínimo em 2020.

Agora, usando as regras da Reforma: pega-se a média de todos os salários, desde julho de 1994. Desse valor, Joaquim ganhará 60% + 2% ao ano acima de 20 anos de contribuição.

Calculando a aposentadoria: a média de todos os salários de Joaquim, desde 07/1994, será de R$ 2.300,00.

60% + 30% (2% x 15 anos acima de 20 anos de contribuição) = 90%;

90% de R$ 2.300,00 = 2.070,00.

Calculando a diferença entre os dois benefícios, chegamos num valor de R$ 1.025,00.

Melhor dizendo, o cálculo com a Reforma será quase o dobro do valor em comparação com o mínimo divisor. Isso é muito dinheiro!

Conseguiu compreender como a forma de cálculo antiga é bem prejudicial ao trabalhador que contribuiu pouco após julho de 1994?

Dica de especialista em aposentadorias

Agora você já sabe que entre 13 de novembro de 2019 e 4 de maio de 2022 o divisor mínimo não tem mais utilidade.

Talvez você tenha a idade necessária para a aposentadoria por idade até 04/05/2022.

Digo isso, pois, como você mesmo viu, o valor do seu benefício poderá praticamente dobrar caso você tenha feito poucas contribuições após julho de 1994.

Então, fique atento e faça o cálculo do quanto você conseguirá. Utilize as dicas que compartilhei com você.

Mas, se você fez todas as contas ou viu que entrará no novo divisor mínimo e não mudou muito o valor da sua aposentadoria, veja se você terá direito à Revisão da Vida Toda.

Ela é exatamente para você que tem poucas contribuições após 07/1994.

Porém, devemos esperar o posicionamento do STF para verificar se existe, de fato, essa possibilidade, ok?

A Aposentadoria Rural é destinada à parcela da população que exerceu atividades no campo. Essa modalidade de aposentadoria possui diversas formas:

Por idade.

Tempo de contribuição.

Híbrida.

Apesar de já ter passado bastante tempo desde a Reforma da Previdência em 13/11/2019, muitos segurados ainda não sabem como a Aposentadoria Rural ficou.

Você tem noção de quais foram as mudanças e se os trabalhadores rurais chegaram a ser afetados?

Fique tranquilo, porque vou mostrar as novidades que a Reforma trouxe para a Aposentadoria Rural.

Além disso, também vou ensiná-lo sobre quem tem direito a esse benefício, os requisitos, o valor do benefício e a nova forma de comprovar as atividades rurais.

Acompanhe este texto, que logo você verá tudo sobre:

1. Para quem a aposentadoria rural é direcionada?

A Aposentadoria Rural é destinada aos trabalhadores que exercem suas funções na zona rural das cidades.

Devido às condições de uma zona rural, esses trabalhadores possuem requisitos diferentes dos trabalhadores de uma zona urbana.

Sabe por quê?

Porque, geralmente, os rurais convivem com situações mais difíceis no dia a dia.

No entanto, vale dizer que a Lei 5.899/1973, que regula as normas dos trabalhadores rurais, divide esses trabalhadores em 4 categorias de segurados.

A norma leva em consideração as circunstâncias da profissão e/ou as condições pessoais dos profissionais.

Segurado empregado

Essa categoria de trabalhador presta serviço de forma habitual, subordinada a um empregador, em um prédio rústico ou em uma propriedade rural.

Entenda: um prédio rústico, situado ou não em zona rural, é aquele que se destina, pelas suas características, à lavoura, à exploração agrícola, pecuária, extrativa ou mista.

São trabalhadores que têm vínculo de emprego, porque há o registro das atividades rurais prestadas a empregadores nas suas Carteiras de Trabalho.

No caso, significa que são os próprios empregadores que fazem as contribuições dos seus empregados para o INSS.

Os trabalhadores rurais nessa categoria geralmente são aqueles que cuidam do gado, fazem a colheita de plantações, aram e tratam a terra.

Segurado contribuinte individual

Já os segurados contribuintes individuais prestam serviços de forma habitual e semvínculo de emprego a uma ou mais empresas.

O segurado dessa categoria deve fazer sua própria contribuição para o INSS através de guias de recolhimento.

Em sua grande maioria, os segurados contribuintes individuais rurais são os boias-frias, os diaristas rurais e os trabalhadores volantes.

Segurado trabalhador avulso

Essa categoria de trabalhadores é bem parecida com a dos contribuintes individuais, pois presta serviço rural a várias empresas, sem vínculo de emprego.

Novidade: deve haver a intermediação obrigatória do sindicatoda categoria ou do órgão gestor.

Ou seja, os segurados trabalhadores avulsos devem ser vinculados a uma cooperativa ou a um sindicato que administre os ganhos e também faça a contribuição previdenciária correspondente.

Nesta categoria, assim como na anterior, predominam os trabalhadores boias-frias e os diaristas rurais.

Segurado especial

Esses são os trabalhadores “mais conhecidos” quando falamos de Aposentadoria Rural.

Os segurados especiais são aqueles que exercem algumas atividades rurais, de maneira individual ou em regime de economia familiar, sem vínculo de emprego.

O trabalho rural exercido pelo segurado especial deve ser indispensável à sua própria subsistência e ao desenvolvimento econômico da sua família.

Além disso, o trabalho rural precisa ser realizado em condições de mútua dependência e colaboração, sem que seja necessário contratar outro empregado por mais de 120 dias.

Esse é o significado de regime de economia familiar.

Exemplo da Cátia e do Edelmar

Para você entender melhor, vou usar o exemplo da Cátia e do Edelmar, um casal que mora na zona rural.

Os dois plantam batatas e cenouras sem a ajuda de nenhum outro empregado. Sozinhos, eles cuidam de todo o processo de produção desses alimentos.

O casal também é responsável pela venda do produto a cooperativas.

Sendo assim, o que eles recebem é direcionado ao sustento da família e à compra de materiais para a continuidade do trabalho.

Isso é um exemplo de regime de economia familiar, também conhecido como regime de subsistência.

A maioria desses trabalhadores não conseguem reunir muitos documentos para comprovar suas atividades e, muito menos, têm um vínculo de trabalho com alguém. Também, é raro os segurados especiais contribuírem para o INSS.

Deste modo, se fizermos uma comparação com outros tipos de trabalhadores, as regras são mais brandas para segurados como a Cátia e o Edelmar.

Tipos de segurados especiais

A lei define quais são os tipos de trabalhadores que podem ser segurados especiais:

Cada uma tem diferentes requisitos e características, principalmente quando tratamos de segurado especial.

Aposentadoria Rural por Idade

A Aposentadoria Rural por Idade é destinada ao trabalhador rural que cumpre uma idade mínima e um tempo de carência.

Para o homem ter direito à Aposentadoria Rural, ele precisa cumprir:

60 anos de idade.

180 meses de carência.

Enquanto isso, para ter direito à Aposentadoria Rural, a mulher precisa cumprir:

55 anos de idade

180 meses de carência.

Lembre-se: a Aposentadoria Rural possui requisitos mais fáceis em relação à aposentadoria dos trabalhadores urbanos.

Principalmente, pelas condições de serviço dos trabalhadores rurais.

Aposentadoria Rural por Idade e a Reforma da Previdência

Agora, você já pode ter ouvido falar que a Aposentadoria Rural por Idade sofreu mudanças com a Reforma.

Mas, fique tranquilo, pois nada mudou com a vigência da nova lei previdenciária.

De fato, tentaram aumentar a idade mínima em 5 anos para os homens e para as mulheres, assim como o tempo de carência em mais 60 meses (5 anos).

Porém, isso foi negado já na primeira votação da Reforma na Câmara dos Deputados.

Exceção para os segurados especiais

Como disse antes, os segurados especiais geralmente não contribuem para o INSS por serem pessoas mais simples, que podem não saber como contribuir para a Previdência.

Por isso, há a aplicação de uma alíquota previdenciária de 1,3% sobre os produtos vendidos pelos segurados especiais. Ela é uma forma indireta de contribuição ao INSS.

Deste modo, como é bastante difícil que os segurados especiais comprovem o requisito da carência (pela falta de registro em Carteira), a lei diz que eles devem comprovar os 180 meses de trabalho anteriores ao requerimento administrativo de aposentadoria.

E é importante dizer que esses 180 meses de trabalho não precisam ser diretos. O essencial, mesmo, é você comprovar todos os meses de trabalho.

Vou explicar melhor a como comprovar esse tempo ainda neste artigo.

Inclusive, fique bem atento, pois houve uma mudança com a Reforma!

Aposentadoria Rural por Idade Híbrida

Desde 2008, é possível juntar o tempo de carência de atividades urbanas com as atividades rurais. Essa é a chamada Aposentadoria Híbrida.

Ou seja, significa que pode haver a soma do tempo que você contribuiu para o INSS, tanto na zona rural quanto na urbana, para você conseguir cumprir o requisito da carência.

Essa lei foi muito boa, pois, muitas vezes as pessoas tinham trabalhado certo tempo no campo, se mudado para a cidade, e não conseguiam utilizar o tempo rural para contar na aposentadoria.

Os requisitos para a Aposentadoria Híbrida são diferentes da Aposentadoria Rural por Idade, confira:

Homens

65 anos de idade.

180 meses de carência.

Mulheres

60 anos de idade.

180 meses de carência.

Atenção:o segurado especial também pode utilizar a Aposentadoria Híbrida, mas, em vez da carência, deve comprovar os meses de exercício de atividade rural.

Exemplo do Fernando

Fernando trabalhou como arador de terra durante 10 anos (120 meses) na zona rural da cidade de Palmas.

Após esse tempo, ele foi para a cidade e trabalhou como assistente administrativo por mais 5 anos (60 meses).

Nesta hipótese, ele poderá juntar o tempo dos dois empregos e se aposentar.

Aposentadoria Híbrida com a Reforma da Previdência

A Aposentadoria por Idade Híbrida do trabalhador rural sofreu algumas mudanças com a Reforma da Previdência.

Se o trabalhador não reuniu os requisitos acima até a data da Reforma da Previdência (13/11/2019), ele vai entrar na Regra de Transição da Aposentadoria Híbrida.

Nela, o segurado precisa cumprir os seguintes requisitos:

Homens

65 anos de idade.

15 anos de tempo de contribuição.

Mulheres

62 anos de idade.

15 anos de tempo de contribuição.

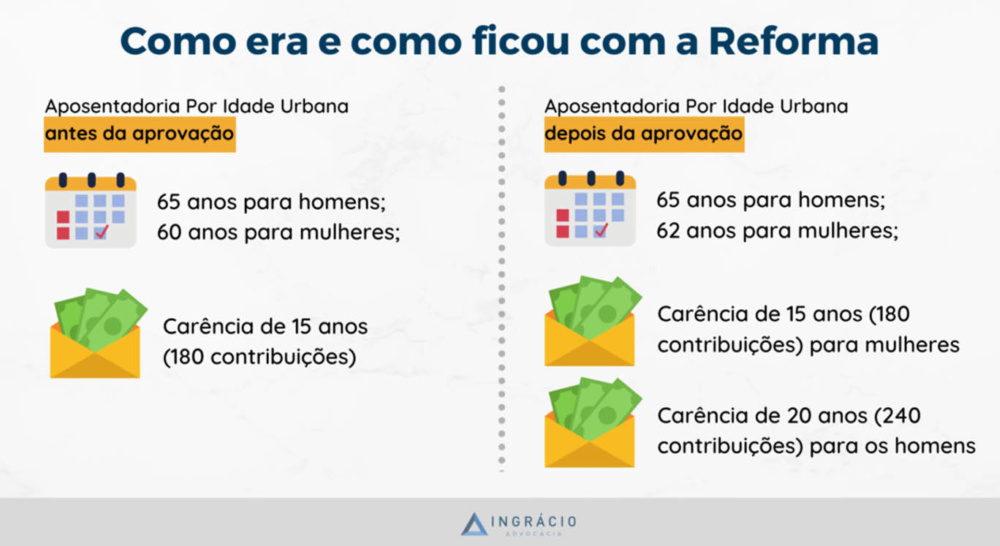

A mudança ocorrida foi o aumento gradual da idade mínima das mulheres de 6 meses por ano, a partir de 2020, até que atingiu 62 anos de idade em 2023.

Agora, se o início da sua filiação ao INSS ocorreu a partir da Reforma da Previdência (13/11/2019), você vai entrar na Regra Definitiva da Aposentadoria Híbrida, que tem os seguintes requisitos:

Homens

65 anos de idade.

20 anos de tempo de contribuição.

Mulheres

62 anos de idade.

15 anos de tempo de contribuição.

Perceba que a única alteração foi o aumento de 5 anos de tempo de contribuição para os homens.

Nessa espécie de aposentadoria rural, o trabalhador precisa cumprir um tempo mínimode contribuição para poder se aposentar.

Normalmente, essa aposentadoria vale para os segurados empregados, contribuintes individuais e trabalhadores avulsos.

Isso porque os segurados especiais não contribuem de forma direta para a Previdência, como já vimos neste artigo.

Para ter direito à Aposentadoria RuralporTempo de Contribuição, você precisa ter:

Homens

35 anos de tempo de contribuição.

180 meses de carência.

Mulheres

30 anos de tempo de contribuição.

180 meses de carência.

Vale dizer que existem contagens específicas para o período rural:

Trabalhou na zona rural antes de 28/11/1999

Os trabalhos realizados na zona rural – antes de 28 de novembro de 1999 -, são contados como tempo de contribuição devido a uma lei que vigorava antes.

Como temos o chamado direito adquirido no mundo jurídico, quem já contribuía na zona rural antes dessa data soma tempo de contribuição realizado, e não de carência.

Exerceu atividades de segurado especial antes de 31/10/1991

Se for esse o seu caso, todos os períodos em que você trabalhou na condição de segurado especial, antes de 31 de outubro de 1991, serão considerados como tempo de contribuição mesmo que você não tenha contribuído para o INSS.

Você só vai precisar comprovar que exercia as atividades antes dessa data na condição de segurado especial e pronto.

Todo o tempo que você provar será classificado como tempo de contribuição.

Isso acontece, porque veio outra lei, a de 1991, que modificou as normas previdenciárias.

Mas, para preservar os procedimentos feitos até a entrada em vigor desta lei, os segurados especiais têm direito adquirido sobre a norma que expliquei.

Aposentadoria Rural por Tempo de Contribuição e a Reforma da Previdência

A Reforma da Previdência não alterou os requisitos para a Aposentadoria Rural por Tempo de Contribuição.

3. Valor da aposentadoria rural com a Reforma da Previdência

O valor da aposentadoria rural depende de qual categoria de segurado você é:

Mas, primeiro, vale dizer que a Reforma alterou um pouco a forma do cálculo do benefício.

Antigamente, era considerada a média dos 80% maiores salários desde julho de 1994 para, só então, ser aplicado o redutor na Aposentadoria Rural por Idade e na Aposentadoria Rural por Tempo de Contribuição.

A partir da Reforma da Previdência, é considerada a média de todos os salários (100%), desde 07/1994. Então, é aplicado o redutor.

Isso significa que essa nova forma de cálculo pode causar um rombo na sua aposentadoria.

Os únicos não afetados com o novo cálculo são os segurados especiais que recebem um salário-mínimo, porque não é feita nenhuma média dos salários de contribuição deles.

Segurados empregados, contribuintes individuais e trabalhadores avulsos

Se você se encaixa em uma dessas categorias de segurados, o valor da aposentadoria muda, porque a forma de cálculo é diferente para a Aposentadoria Rural por Idade e para a Aposentadoria Rural por Tempo de Contribuição.

Aposentadoria Rural por Idade

Nesse caso, o cálculo é feito dessa forma:

Se preencheu os requisitos até 12/11/2019: média das suas 80% maiores contribuições desde julho de 1994.

Se não preencheu os requisitos até 12/11/2019: média de todos os seus salários de contribuição desde julho de 1994.

Dessa média (em ambos os casos) você recebe 70% + 1%ao ano que tiver contribuído para o INSS.

O cálculo, com a Reforma, somente incluiu a média dos 100% salários de contribuição (contra os 80% anteriores).

No entanto, o redutor dos 70% + 1% ao ano de contribuição continua o mesmo.

Isso foi confirmado através da Circular 64/2019 do INSS, que veio para esclarecer as mudanças da nova lei previdenciária e explicar que o valor da Aposentadoria Rural por Idade é concedido “nas mesmas condições anteriormente previstas”.

Exemplo da Rafaela

Vamos imaginar a situação da Rafaela, 57 anos, que tem 19 anos de contribuição referentes a seu trabalho como cuidadora de gado em uma fazenda.

A média das suas 80% maiores contribuições equivale a R$ 2.500,00 durante esses 19 anos de trabalho.

Assim, o valor da sua Aposentadoria Rural por Idade vai ser de:

70% + 19% = 89% de R$ 2.500,00 = R$ 2.225,00.

Para você ver como a Reforma foi brutal, suponha que a média dos seus salários da Rafaela tenha sido de R$ 2.200,00 (contra R$ 2.500,00 na média dos 80% maiores salários).

Utilizando o cálculo, o valor da Aposentadoria Rural por Idade dela seria de:

70% + 19% = 89% de R$ 2.200,00 = R$ 1.958,00.

A diferença fica em R$ 267,00.

Em 10 anos, Rafaela perderia mais de R$ 32.000,00.

Isso é muito dinheiro!

Aposentadoria Rural por Tempo de Contribuição

Antes da Reforma (antes de 13/11/2019)

Agora, se você escolheu essa modalidade de aposentadoria e reuniu os requisitos até o dia 12/11/2019, o cálculo será feito desse jeito:

Será feita a média das suas 80% maiores contribuições desde julho de 1994.

Multiplicando 0,7680 x R$ 2.000,00, o valor de aposentadoria dele é de R$ 1.536,00.

Depois da Reforma (13/11/2019)

Caso você tenha completado os requisitos da Aposentadoria Rural por Tempo de Contribuição no dia 13/11/2019 ou após essa data, o cálculo será feito desse modo:

Será feita a média dos seus 100% salários de contribuição desde julho de 1994 ou a partir de quando você tiver começado a contribuir.

Desse valor, você vai receber 60% + 2% ao ano acima de 20 anos de tempo de contribuição (homens) ou acima de 15 anos decontribuição (mulheres).

Ainda na situação da Rafaela, imagine, por exemplo, que ela teve 32 anos de tempo de contribuição rural, com a média de 100% dos seus salários no valor de R$ 2.500,00.

Ela vai receber 60% + 34% (2% x 17 anos acima de 15 anos de contribuição) = 94% de R$ 2.500,00. Ou seja, Rafaela vai ter um benefício de R$ 2.350,00.

Segurado especial

Em regra, o segurado especial recebe um salário-mínimo quando comprova os 180 meses de atividade rural. Em 2024, o valor do benefício é de R$ 1.412,00.

Se você quiser um valor maior que esse, precisa cumprir as seguintes condições:

Completar 35 anos de tempo de contribuição (homem), ou 30 anos de tempo de contribuição (mulher).

Contribuir para o INSS com uma alíquota de 20% do salário de contribuição com um valor base entre o salário-mínimo (R$ 1.412,00 em 2024) e o Teto do INSS (R$ 7.786,02 em 2024), com o código 1503 (segurado especial rural).

Os segurados especiais têm algumas vantagens em relação aos demais trabalhadores rurais.

Eles conseguem se aposentar de forma “mais fácil”, embora isso não reflita no valor da aposentadoria.

Na maioria das vezes, a aposentadoria é de um salário-mínimo, exceto quando o aposentado quiser começar a contribuir com a alíquota máxima para o INSS.

Lembre-se: o segurado especial não foi afetado pela Reforma, porque ele recebe somente o salário-mínimo, que não leva em consideração a média dos seus salários.

Apenas na hipótese de ele conseguir aumentar o seu salário é que isso vai se aplicar nas condições da Aposentadoria Rural por Tempo de Contribuição.

4. Nova forma de comprovar o período rural

A lei de benefícios da Previdência Social nos traz uma série de documentos que servem para comprovar a atividade rural.

Porém, essa foi uma das etapas mais importantes alteradas pela Reforma.

Em 2019, veio uma lei que mudou um pouco as coisas.

Essa lei diz que, a partir de 1º de janeiro de 2023, a forma de comprovação da atividade rural e da condição de segurado especial se dará somente pelo Cadastro Nacional de Informações Sociais (CNIS).

Entretanto, a Reforma da Previdência, em vigor desde o dia 13/11/2019, alterou essa data.

Nesse rumo, a comprovação da atividade rural e do segurado especial será feita unicamente pelo CNIS quando o Cadastro Nacional de Informações Sociais atingir a cobertura mínima de 50% dos segurados rurais.

Ou seja, só quando o cadastro atingir essa condição é que vão utilizar o CNIS para a comprovação de atividades rurais e do reconhecimento dos segurados especiais.

Com isso, você precisa tomar bastante cuidado em relação aos documentos que vão salvar sua aposentadoria. Preste atenção nos documentos abaixo:

Contrato Individual de Trabalho ou Carteira de Trabalho e Previdência Social.

Contrato de Arrendamento, Parceria ou Comodato Rural.

Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar ou por documento que a substitua.

Bloco de notas do produtor rural.

Notas fiscais de entrada de mercadorias emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor.

Documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante.

Comprovantes de recolhimento de contribuição à Previdência Social, decorrentes da comercialização da produção.

Cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural.

Licença de ocupação ou permissão outorgada pelo Incra.

Agora, vou explicar como fica para comprovar a atividade rural para as diferentes categorias de segurados separadamente.

Isso vai facilitar sua vida na hora de buscar a documentação necessária.

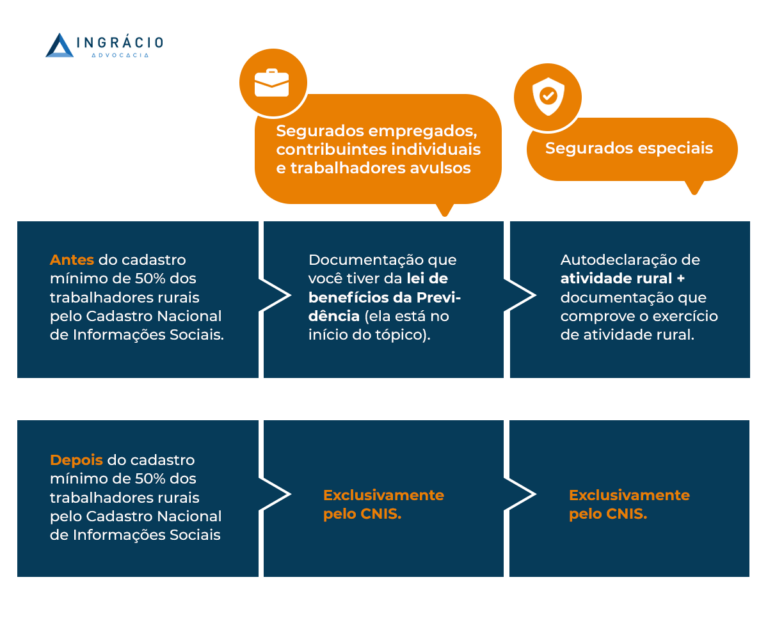

Segurados empregados, contribuintes individuais e trabalhadores avulsos

A comprovação ocorre por meio da apresentação da sua documentação pessoal.

Como com a Carteira de Trabalho e os documentos que você conseguir daquela lista que apresentei anteriormente.

Quando o CNIS conseguir cadastrar pelo menos 50% dos trabalhadores rurais, a forma de comprovar o seu tempo de atividade rural vai ocorrer exclusivamente pelo próprio Extrato do CNIS.

Segurado especial

Já o segurado especial terá uma forma diferente de comprovar a sua atividade rural, assim como a sua própria condição de segurado.

Além dos documentos pessoais, se você estiver nesta categoria, vai ser preciso preencher uma autodeclaração em que você deve descrever:

Quando foram suas atividades rurais.

Em qual categoria de imóvel você exercia o seu trabalho.

Se seus familiares participavam das atividades, etc.

Na hora de certificar o documento, os servidores do INSS podem pedir documentos adicionais para confirmar suas situações como segurados especiais.

Então, é bom levar toda a documentação que você tiver do seu tempo de trabalho rural.

Dica: como especialista em Direito Previdenciário, reforço que é extremamente importante você anexar os documentos daquela lista que mostrei acima, no seu requerimento de aposentadoria.

Vale lembrar que, quando o CNIS conseguir cadastrar pelo menos 50% dos trabalhadores rurais, a forma de comprovar o seu tempo de atividade rural vai ser pelo Extrato do CNIS.

Resumo da forma de comprovação das atividades rurais e da condição de segurado especial

Elaborei essa tabela para que você entenda de forma simples como funciona toda essa comprovação das atividades rurais e da condição dos segurados especiais:

Segurados empregados, contribuintes individuais e trabalhadores avulsos

Segurados especiais

Antes do cadastro mínimo de 50% dos trabalhadores rurais pelo Cadastro Nacional de Informações Sociais.

Documentação que você tiver da lei de benefícios da Previdência (ela está no início do tópico).

Autodeclaração de atividade rural + documentação que comprove o exercício de atividade rural.

Depois do cadastro mínimo de 50% dos trabalhadores rurais pelo Cadastro Nacional de Informações Sociais

Exclusivamente pelo CNIS.

Exclusivamente pelo CNIS.

5. Conclusão

Como você acabou de conferir, as principais mudanças da Aposentadoria Rural, com a Reforma da Previdência, foram em relação à forma de comprovação desta atividade e na forma de cálculo do benefício.

Com certeza, você percebeu que a Reforma foi cruel. Agora, ela tem considerado a média de todos os seus salários para calcular quanto você ganhará de aposentadoria.

Você sabia que existe uma Reforma da Previdência para os servidores públicos estaduais do estado do Paraná, e que ela já está aprovada?

O Paraná não quis esperar a PEC Paralela ser decidida pelo governo Federal.

O estado onde a sede física do Ingrácio está localizada foi mais rápido para aprovar uma Emenda à Constituição paranaense, com o objetivo de mudar as regras previdenciárias dos servidores estaduais.

Apenas para contextualizar, a PEC Paralela, que está em tramitação, tem como principal objetivo fazer valer as regras da Reforma da Previdência para os servidores municipais e estaduais.

Ela é uma extensão da Reforma da Previdência, em vigor desde o dia 13/11/2019. Com essa Reforma, várias alterações foram feitas nas regras da previdência.

Vale lembrar, contudo, que as alterações da Reforma servem para todos os trabalhadores da iniciativa privada, assim como para os servidores federais.

No entanto, como a PEC Paralela ainda está em tramitação e poderá demorar, o estado do Paraná resolveu fazer uma reforma na previdência dos seus servidores estaduais.

Na sequência, então, vou contar tudo que mudou na previdência dos servidores do estado do Paraná e, assim, você vai perceber como ela poderá afetar você daqui para frente.

Com esse conteúdo, você entenderá tudo sobre:

1. Como ficou a Aposentadoria do Servidor do Paraná?

O principal ponto de mudança da Reforma da Previdência no estado do Paraná foi a aposentadoria dos servidores estaduais.

Quem ingressou no serviço público a partir do dia 05/12/2019, precisará cumprir os seguintes requisitos para se aposentar:

Homens

65 anos de idade.

25 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

10 anos de efetivo exercício no serviço público.

5 anos no cargo em que quer se aposentador.

Mulheres

62 anos de idade.

25 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

10 anos de efetivo exercício no serviço público.

5 anos no cargo em que quer se aposentar.

Esses são os mesmos requisitos para a aposentadoria voluntária dos servidores públicos federais que a Reforma da Previdência aprovou.

Atenção: se você for professor ou professora, é seu direito ter uma diminuição de 5 anos nos requisitos da idade e do tempo de contribuição.

Para os servidores do estado do Paraná, que ingressarem e se aposentarem depois da Reforma, será feito o seguinte cálculo:

Média de todos os salários, desde quando começou a contribuir.

Dessa média, você receberá 60% + 2% ao ano que exceder 20 anos de tempo de contribuição para homens e mulheres.

Exemplo do Rogério

Imagine que Rogério tenha ingressado no serviço público do Paraná em janeiro de 2020.

Ele somou 31 anos de contribuição em seu histórico contributivo, com uma média salarial de R$ 4.000,00, até decidir se aposentar.

Rogério receberá 60% + 22% (2% x 11 anos acima de 20 anos de contribuição) = 82%.

82% de R$ 4.000,00 = R$ 3.280,00.

Ou seja, o valor da aposentadoria de Rogério será de R$ 3.280,00.

Vale dizer, com isso, que o valor da aposentadoria não poderá serinferior a um salário-mínimo (R$ 1.412,00 em 2024).

Além do mais, se o valor da sua remuneração mensal for superior ao Teto do Regime Geral da Previdência Social (RGPS), você será descontado em 7,5% do valor que exceder ao teto para a Previdência Complementar, a cada mês.

Então, imagine que Rogério ganhe R$ 10.000,00 em 2024.

O valor que excede R$ 7.507,49 é de R$ 2.492,51.

Desse valor, Rogério será descontado em R$ 186,94, por mês, para o Fundo de Previdência Complementar do estado do Paraná.

Tudo isso será feito para que o segurado consiga um valor de aposentadoria superior ao Teto do RGPS.

Caso não haja contribuição para o Fundo de Previdência Complementar do estado do Paraná, seu benefício previdenciário será limitado ao Teto do RGPS mesmo.

Mais para frente, vou explicar melhor sobre esse Fundo.

2. Como era antes da Reforma?

Antes dessa Reforma, o servidor do Paraná poderia se aposentar de duas formas:

Pelo menos 10 anos de efetivo exercício no serviço público.

Pelo menos 5 anos no cargo em que se desejava a aposentadoria.

Mulheres

60 anos de idade.

Pelo menos 10 anos de efetivo exercício no serviço público.

Pelo menos 5 anos no cargo em que se desejava a aposentadoria.

Anteriormente, nesta aposentadoria, o servidor somente precisava atingir a idade mínima e, pelo menos, 10 anos de serviço público e 5 anos no cargo que queria a aposentadoria.

Já para Aposentadoria por Idade + Tempo de Contribuição o servidor precisava de:

Homens

60 anos de idade.

35 anos de tempo de contribuição.

Desse tempo, deveria ter, pelo menos:

10 anos de efetivo exercício no serviço público.

5 anos no cargo que desejava a aposentadoria.

Mulheres

55 anos de idade.

30 anos de tempo de contribuição.

Desse tempo, deveria ter, pelo menos:

10 anos de efetivo exercício no serviço público.

5 anos no cargo que desejava a aposentadoria.

Valor do benefício antes da Reforma

O valor dessa aposentadoria era o mesmo que você recebia no cargo em que se aposentou.

Por exemplo, imagine que você era analista judiciário do Tribunal de Justiça do Paraná e recebia R$ 9.800,00 neste cargo.

Você receberá, exatamente, esse valor de aposentadoria.

Atenção: se você completou os requisitos para a Aposentadoria por Idade ou para a Aposentadoria por Idade + Tempo de Contribuição antes da vigência da Reforma da Previdência do Paraná (05/12/2019), você possui direito adquirido e poderá se aposentar com essas regras.

Inclusive, com a forma de cálculo correspondente.

Caso você tenha ingressado no serviço público antes da Reforma, mas não cumpriu as exigências necessárias, você entrará em algumas das Regras de Transição que vou mostrar no próximo tópico.

3. Regras de Transição para os servidores estaduais do Paraná

A Reforma do Paraná foi até justa com os servidores em certos pontos e criou duas Regras de Transição para quem já estava trabalhando antes da sua vigência.

Fique atento aos requisitos e veja qual deles será melhor para você.

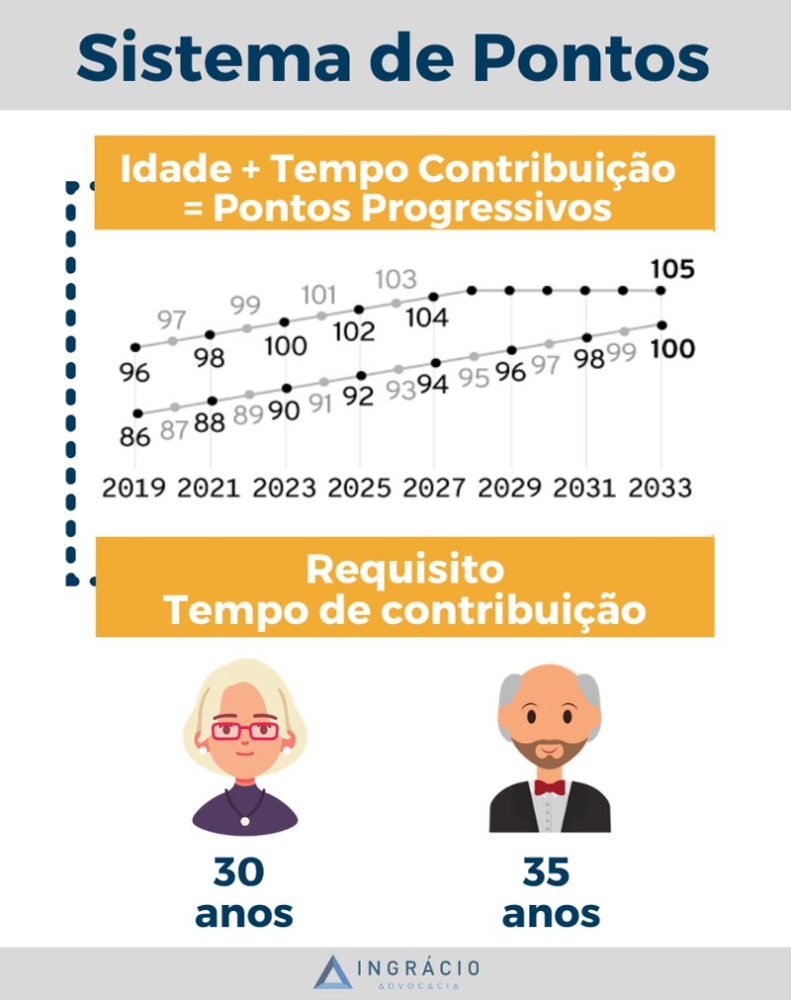

1ª Regra de Transição: Aumento progressivo dos pontos

Essa regra leva em consideração vários fatores para você conseguir se aposentar, mas o que chama atenção é o aumento progressivo anual dos pontos.

Para ter direito a essa Regra de Transição, portanto, você deverá cumprir:

Homens

62 anos de idade a partir de 01/01/2022.

35 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

20 anos de efetivo exercício no serviço público.

5 anos no cargo que quer a aposentadoria.

96 pontos +1 ponto por ano, a partir de 2020, até atingir 105 pontos em 2028.

Isto é, são necessários 101 pontos em 2024.

Mulheres

57 anos de idade a partir de 01/01/2022.

30 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

20 anos de efetivo exercício no serviço público.

5 anos no cargo que quer a aposentadoria.

86 pontos +1 ponto por ano, a partir de 2020, até atingir 100 pontos em 2033.

Isto é, são necessários 91 pontos em 2024.

Lembre-se: a pontuação é a somatória da sua idade + seu tempo de contribuição.

Atenção: se você é professor ou professora, tem uma diminuição de 5 anos nos requisitos da idade, do tempo de contribuição e de 5 pontos no requisito dos pontos.

O cálculo dependerá de quando você ingressou no serviço público.

Ingressou até 31/12/2003

Você receberá 100% do valor que recebia no seu último cargo, se você seaposentar com 65 anos de idade (homem), ou 62 anos de idade (mulher).

Ingressou após 31/12/2003

O valor do benefício seguirá a nova regra de cálculo apresentada antes:

Será feita a média de todos os seus salários, desde julho de 1994, ou de quando você começou a contribuir.

Dessa média, você receberá 60% + 2% ao ano que exceder 20 anos de tempo de contribuição para os homens e mulheres.

2ª Regra de Transição: Pedágio de 100%

Você também poderá optar por essa Regra de Transição.

Isto é, se já trabalhava no serviço público do Paraná antes da Reforma, mas ainda não tinha preenchido os requisitos para se aposentar.

Para entrar nessa regra, você precisará cumprir:

Homens

60 anos de idade.

35 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

20 anos de efetivo exercício no serviço público.

5 anos no cargo que quer a aposentadoria.

Cumprir o período adicional correspondente ao tempo que faltaria para atingir 35 anos de tempo de contribuição na data de entrada em vigor da Reforma do Paraná (05/12/2019).

Mulheres

57 anos de idade.

30 anos de tempo de contribuição.

Desse tempo, você deverá ter, pelo menos:

20 anos de efetivo exercício no serviço público.

5 anos no cargo que quer a aposentadoria.

Cumprir o período adicional correspondente ao tempo que faltaria para atingir 30 anos de tempo de contribuição na data de entrada em vigor da Reforma do Paraná (05/12/2019).

Atenção: se você é professor ou professora, tem uma diminuição de 5 anos nos requisitos daidade e do tempo de contribuição.

Pense, por exemplo,que faltavam 2 anos para você atingir 30 anos de tempo de contribuição, até que veio a Reforma do Paraná.

Você precisará cumprir esses 2 anos + 2 anos de pedágio de 100%.

Ou seja, nesse caso, você precisará cumprir 4 anos de contribuição para se aposentar nessa Regra de Transição.

O cálculo dependerá de quando você ingressou no serviço público.

Ingressou até 31/12/2003

O valor do benefício será o mesmo que você recebia no cargo que se aposentou.

Ingressou após 31/12/2003

O valor do benefício será 100% da média de todos os seus salários, sem redutor.

Apesar de você ter que trabalhar o dobro do tempo, esse cálculo é bom, porque não terá nenhum tipo de redução.

Opinião de especialista

A minha sugestão é que você calcule quanto receberá com a primeira e a segunda Regra de Transição e quanto tempo a mais você precisará de contribuição.

Após isso, coloque tudo na balança e veja o que ficará melhor para o seu caso.

Não se apresse para se aposentar logo, porque você poderá perder dinheiro ao fazer isso.

Dependendo da sua situação, compensará trabalhar um pouco mais para receber uma aposentadoria melhor.

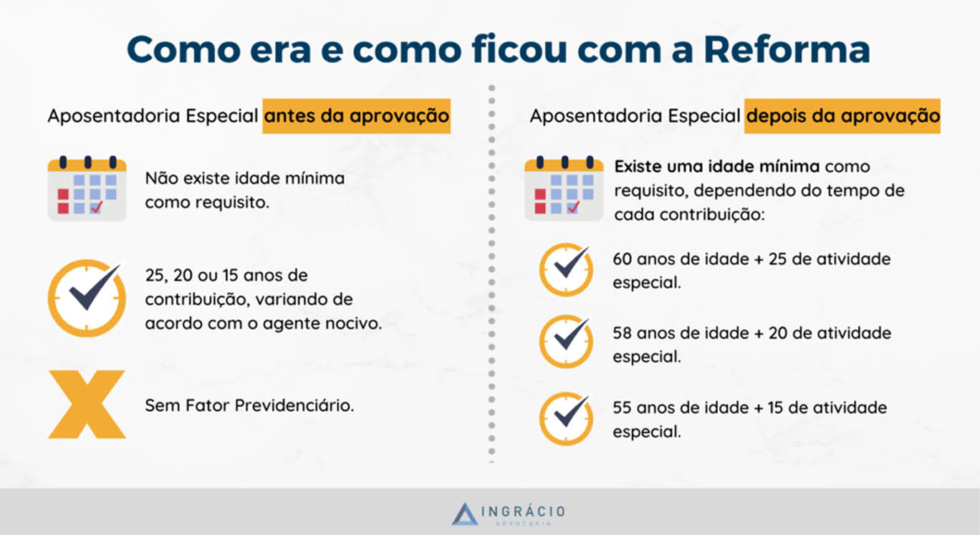

Antigamente, as atividades periculosas eram consideradas como atividades especiais.

Entretanto, um Projeto de Lei Complementar está em tramitação para definir quais são as categorias de trabalhos perigosos com direito à Aposentadoria Especial.

Se você entrar na lista dos trabalhos perigosos, poderá usar essa Regra de Transição.

Fique ligado no Blog do Ingrácio, porque quando essa lei for aprovada, você saberá em primeira mão por aqui.

Para ter direito a essa Aposentadoria, você precisará cumprir:

86 pontos (soma da idade, tempo de contribuição e tempo de atividade especial) + 25 anos de atividades especiais de baixo risco (médicos, enfermeiros, trabalho com ruídos acima do permitido, com frio ou calor intensos);

passou a ser acrescido 1 ponto por ano, desde 2020, até chegar em 96 pontos em 2029;

em 2023, são necessários 91 pontos.

76 pontos + 20 anos de atividades especiais de médio risco (trabalho em contato com amianto ou em minas subterrâneas, afastado da frente de produção);

passou a ser acrescido 1 ponto por ano, desde 2020, até chegar em 91 pontos em 2034;

em 2023, são necessários 81 pontos.

66 pontos + 15 anos de atividades especiais de alto risco (trabalho em minas subterrâneas em frente de produção).

passou a ser acrescido 1 ponto por ano, desde 2020, até chegar em 81 pontos em 2034;

em 2023, são necessários 71 pontos.

Lembre-se: você deve ter 20 anos de serviço público e 5 anos no cargo em que quer a sua aposentadoria.

Conseguiu perceber como essa Regra de Transição, para você que trabalha com atividades especiais, é cruel?

Primeiro, porque agora você tem que cumprir uma pontuação mínima e, segundo, porque haverá um aumento progressivo desses pontos.

Você deverá trabalhar muito mais para conseguir a Aposentadoria Especial.

Antes da Reforma do Paraná, quem cumprisse somente 25, 20 ou 15 anos de atividade especial, sem nenhuma pontuação mínima, tinha direito à Aposentadoria Especial.

Forma de cálculo do benefício

O benefício segue a regra geral criada com a Reforma do Paraná. O valor da aposentadoria será feito assim:

Será feita a média de todos os seus salários, desde julho de 1994, ou de quando você começou a contribuir.

Dessa média, você receberá 60% + 2% ao ano que exceder 20 anos de tempo de contribuição para os homens e mulheres;

Ou + 2% ao ano que exceder 15 anos de tempo de contribuição para as atividades de alto risco.

Por exemplo, imagine que você trabalhou durante 17 anos em uma mineração subterrâneaem frente de produção, com a média salarial de todo esse período de R$ 5.000,00.

Você receberá 60% + 4% (2% x 2 anos acima de 15 anos de tempo de contribuição) = 64% dessa média.

Ou seja, você terá um benefício no valor de R$ 3.200,00.

5. Mudança no cálculo da Pensão por Morte

A Pensão por Morte dos servidores do Paraná será calculada do mesmo jeito que é feita para os servidores federais.

O cálculo será feito dessa forma:

Você pegará o valor que os dependentes têm direito (o valor da aposentadoria do falecido ou o valor que ele teria direito se tivesse se aposentado por invalidez na hora do óbito);

Desse valor, você receberá 50% + 10% por dependente, até o limite de 100%.

Exemplo do Ricardo

Ricardo, um servidor público do Paraná que já era aposentado, faleceu e deixou sua família com 4 dependentes. Ele recebia R$ 4.500,00 de aposentadoria.

Seus dependentes receberão 90% do benefício (50% + 40% referente a 4 dependentes).

Isto é, a família terá direito a R$ 4.050,00 no total ou R$ 1.012,50 para cada um.

Porém, quando alguém deixa de ser dependente, a parte desse dependente não irá para os outros.

O valor é perdido, enquanto o valor da Pensão por Morte será recalculado de acordo com essa nova regra de cálculo.

Por enquanto, é assim que tem funcionado, mas lembre-se que poderá surgir uma lei estadual para mudar essas regras.

Por fim, vale dizer que as regras serão válidas para as pensões solicitadas após a vigência da Reforma do Paraná.

6. Nova alíquota de contribuição e Fundo de Previdência Complementar Paranaense

As alíquotas de contribuições dos servidores públicos estaduais ativos, dos aposentados e dos pensionistas também não ficaram de fora das mudanças da Reforma da Previdência do Paraná.

Agora, a alíquota de contribuição será de 14% sobre os salários.

Mas existe uma notícia boa. Quem recebe até 3 salários-mínimos (R$ 4.236,00 em 2024), pensão ou aposentadoria, ficará isento dessa contribuição previdenciária.

Além disso, os 14% incidirão no valor que sobrar desta isenção.

Exemplo da Márcia

Márcia recebe R$ 8.000,00 de aposentadoria por mês.

A contribuição previdenciária de Márcia incidirá em R$ 4.040,00 (R$ 8.000,00 – R$ 3.960,00) do seu benefício.

Ou seja, Márcia pagará R$ 565,60 de contribuição previdenciária.

Fundo de Previdência Complementar do estado do Paraná

Como expliquei antes, também haverá aquela alíquota de 7,5% se você quiser receber mais que o Teto do INSS.

No caso da Márcia, seria aplicado 7,5% de contribuição para o Fundo de Previdência Complementar do estado do Paraná em cima de R$ 492,51 (R$ 8.000,00 – R$ 7.507,49).

Isto significa que R$ 36,94 do salário da segurada Márcia iria para esse fundo.

No total, ela teria R$ 610,10 descontados de contribuição previdenciária e contribuição para o Fundo de Previdência Complementar.

Atenção: você pode optar por contribuir para o Fundo de Previdência com um valor diferente todo mês.

Por exemplo, se você tem direito a R$ 10.000,00 de aposentadoria, seria aplicada a alíquota de 7,5% do valor excedente ao Teto do RGPS.

Mas se você quiser estabelecer o valor de referência de R$ 8.000,00 em um determinado mês (que diminuiria o valor de contribuição ao fundo) você poderá.

Ou, então, em um mês específico, receber somente o Teto do RGPS, que não teria nenhum desconto do fundo.

Conclusão

A Reforma da Previdência do Paraná afeta todos os servidores estaduais, que já estavam trabalhando, mas não conseguiram se aposentar, e também aqueles que ingressaram no serviço público estadual depois da vigência dela.

Como a PEC Paralela pode enfrentar problemas com a sua aprovação, o Paraná se antecipou e criou regras previdenciárias para os servidores estaduais.

Neste, conteúdo, mostrei os requisitos das aposentadorias e as Regras de Transição para você.

São requisitos bastante parecidos com o que a Reforma da Previdência trouxe para os servidores federais. Ou seja, quase uma cópia.

Você também viu como vai ficar praticamente impossível de se aposentar com as atividades especiais. Principalmente, se levarmos o aumento progressivo dos pontos em consideração.

Além disso, você entendeu como vai funcionar o Fundo de Previdência e as novas alíquotas de contribuição, que estão maiores do que antigamente: 11% contra os atuais 14%.

Depois de ler tudo isso, você já está craque em todas as mudanças que ocorreram na previdência do estado do Paraná.

Sendo assim, você já pode começar a planejar a sua aposentadoria para garantir o melhor valor de benefício.

Foi pensando em ajudar ainda mais você, que eu selecionei 3 materiais completos sobre a Reforma da Previdência:

Pois é, a tecnologia veio realmente para facilitar a nossa vida! 🙂

Pensando nisso, o INSS resolveu disponibilizar digitalmente mais de 20 serviços previdenciários.

E neste post, você vai conferir um passo a passo completo de como acompanhar seu requerimento administrativo feito junto ao INSS, e o melhor, sem precisar enfrentar as filas nas agências do Instituto.

Veja o que você vai conferir:

Como se cadastrar no portal Meu INSS?

O portal Meu INSS é um sistema criado para agilizar, facilitar e dar mais eficiência para os serviços da seguridade social.

A lista de serviços disponíveis para o usuário é bem variada.

Também podemos consultar os benefícios já recebidos, emitir guia de pagamento para complementar as contribuições com o INSS e talvez o mais relevante: fazer pedidos de aposentadoria e demais auxílios da seguridade social.

Como funciona o portal Meu INSS?

Para poder usar todos esses serviços (totalmente gratuitos), deve-se preencher um breve cadastro e pronto!

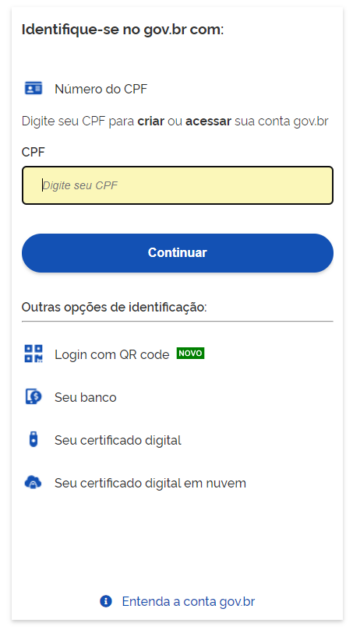

Para isso basta acessar o site do Meu INSS. Você será redirecionado para a seguinte página:

Para prosseguir com o cadastro você deverá:

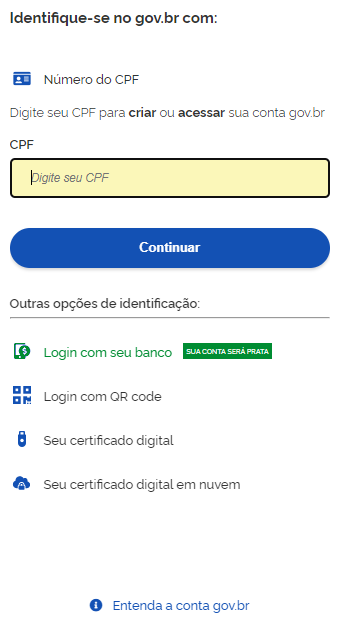

Clicar na opção “Entrar com gov.br”;

Ao clicar, será aberta uma nova janela:

Insira seu CPF. Caso você tenha uma conta, basta digitar sua senha logo em seguida.

Do contrário, basta criar uma senha. Para isso, é só seguir as instruções do site. É bem intuitivo!

É bem provável que, para fazer o cadastro no gov.br, seja necessário responder algumas perguntas sobre seus antigos registros de emprego, contribuições à previdência, etc.

Ao responder todas as perguntas é só criar a senha (importante anotá-la em algum lugar) e pronto! 🙂

Como fazer seu pedido de aposentadoria pela internet?

Muito embora o portal Meu INSS seja um grande avanço para ajudar na rapidez da prestação de serviços à população brasileira, mesmo assim persistem alguns problemas.

De acordo com o portal R7 de notícias, só em setembro de 2019 foram feitos mais de um milhão de pedidos de aposentadoria. Muita gente, né?

Tudo esse número, é graças o sistema digital, que permite ao solicitante escapar das filas. Mas, nem tudo é maravilha. Imagine um milhão de pedidos de aposentadoria num mês, ou seja, 30 dias.

São cerca de 33 mil pedidos por dia, são muitas pessoas esperando.

O INSS não tem como analisar todos esses pedidos dentro de um tempo razoável e, consequentemente, as respostas atrasam.

Agora que eu já te situei sobre a demora do INSS, vou te mostrar quais são suas opções…

Como fazer seu requerimento?

Agora que você está cadastrado, vamos ver como fazer um pedido de aposentadoria e ele pode ser feito de 2 formas:

Presencial;

Com login no portal Meu INSS.

1. O pedido de aposentadoria “Presencial” é o modo mais tradicional

Primeiro é preciso agendar um horário. Para isso, basta ligar na central 135, informar o CPF e selecionar o ramal desejado. Para requerimentos de benefícios previdenciários deve-se digitar “3”.

Agora temos que anotar o dia para que foi marcado o atendimento. Lembre-se sempre de chegar com antecedência para evitar aborrecimentos.

É importante atentar-se para a lista de documentos que vale a pena levar consigo:

Pedido por escrito.

O pedido por escrito é uma boa maneira de evitar complicações, já que é muito comum acontecer erros quando o segurado vai à agência e precisa preencher o formulário na hora.

Nesse formulário é necessário informar com precisão as informações pessoais e o benefício pretendido.

Documentos de identificação;

RG e CPF;

Carteira de Trabalho;

CNIS;

PPP – quando é o caso de atividade especial.

2. Com login no portal Meu INSS

Essa forma é a mais recomendada. Embora precise de um pouco mais de atenção, ela é a opção mais rápida.

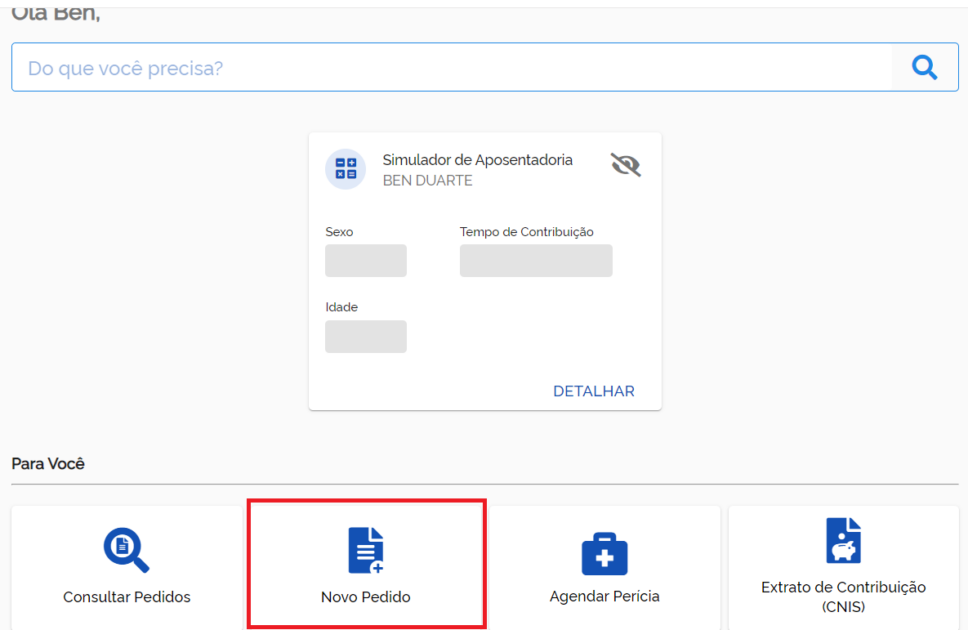

1. Acesse o portal Meu INSS, faça login e clique na opção “Novo Pedido”:

2. Clicar no campo “Aposentadorias, CTC e Pecúlio” e depois escolher a aposentadoria que é melhor para sua situação.

No exemplo, nós usaremos a “Aposentadoria por Tempo de Contribuição”, para as demais aposentadorias o procedimento é muito semelhante, podendo ter uma ou outra etapa diferente.

Atenção: caso o sistema do INSS identifique que você não tem os requisitos mínimos para um determinado tipo de aposentadoria, ele não permite que o usuário termine o requerimento.

Se o sistema não identificar nenhum problema, é só avançar!

3. Agora será preciso responder em torno de 6 perguntas relacionadas à sua situação na Previdência.

Estar atento a essa questão é um jeito de evitar ter que entrar com um novo pedido.

Para ficar mais objetivo para você, vou usar o exemplo do Antônio, suponhamos que ele entre com o pedido de aposentadoria em 01/01/2018.

De acordo com o cálculo do INSS, ele só completaria os requisitos para a aposentadoria em 01/06/2018. A resposta do INSS saiu no dia 01/08/2018.

Mas o que acontece se Antônio optou por autorizar o INSS a mudar a data de entrada de requerimento?

Se Antônio autorizou a mudança e ele atingiu os requisitos para a aposentadoria durante a análise, o INSS foi autorizado a realizar a troca da data de entrada do requerimento de 01/01/2018 para 01/06/2018.

Desse modo, Antônio terá sua aposentadoria concedida!

Caso não autorize, ele terá que esperar pelo indeferimento em 01/08/2018 e então terá que fazer um novo pedido de aposentadoria e esperar mais uma análise do INSS.

Respondida essa questão, você estará diante da última etapa antes de completar o requerimento.

Atenção: verifique seus dados, CPF, nome, data de nascimento, celular ou telefone. É recomendado também informar seu e-mail e escolher “Sim” para a pergunta “Aceita acompanhar o requerimento via Meu INSS, e-mail ou Central 135?”

Documentos necessários para aposentadorias em geral

Você está quase pronto para protocolar o pedido de aposentadoria.

Só falta anexar os documentos necessários e enviar!

Os documentos que devem ser anexados são:

Documento de identificação do requerente (RG, CPF ou CNH);

Todas as Carteiras de Trabalho que tenham algum vínculo de emprego;

Acredito que verificar uma vez por semana o andamento do pedido é essencial para não ser pego de surpresa por uma carta de exigência, por exemplo.

Existem 3 maneiras de consultar seu requerimento:

Consulta pela Central 135

O INSS disponibiliza o atendimento por ligação no telefone 135, o serviço é gratuito e poderá ser realizado de segunda-feira a sábado, entre 7h e 22h.

Na opção por ligação, você deve informar o CPF e selecionar o seguinte ramal: dígito 4 e depois 1.

E então é só informar o número do protocolo e pronto!

Consulta pelo Meu INSS

A consulta também poderá ser feita fazendo login no portal Meu INSS e seguindoo passo a passo:

Login -> “Consultar Pedidos” -> ícone da lupa, e pronto!

Aplicativo Meu INSS

Também é possível fazer a consulta pelo Smartphone usando o aplicativo “Meu INSS”, disponível para os sistemas IOS e Android.

O procedimento é bem semelhante ao feito pelo computador, a única mudança é que depois de feito o login no celular, deve-se clicar no campo “Consultar Pedidos” e então clicar na lupa para ter acesso aos detalhes.

Obs: o aplicativo não é ruim, mas também não é bom. Hehe

O que acontece depois do pedido de aposentadoria?

Beleza, até aqui você já aprendeu a realizar o cadastro no sistema digital do Meu INSS.

Você conhece como fazer um pedido de aposentadoria sem sair de casa e está atento aos documentos mais importantes para a análise do INSS.

Mas e agora que você está acompanhando o pedido da sua aposentadoria, o que pode acontecer?

Tempo de resposta do INSS

O INSS tem 90 dias para dar uma resposta sobre a solicitação de aposentadoria, mas como sabemos, pela falta de funcionários, equipamentos e recursos financeiros, eles demoram bem mais do que isso.

Então, porque se preocupar em ficar consultando meu pedido de aposentadoria todo dia? Ou toda semana?

Bom, isso é necessário porque muitas vezes durante a análise do pedido, o servidor do INSS pode encontrar um erro num documento ou achar que precisa de um documento diferente.

Para informar isso ao requerente, é enviada uma carta de exigência. A carta de exigência deve ser cumprida para que o seu pedido volte a ser apreciado.

E tem mais!

O INSS dá ao requerente o prazo de 1 mês para cumprir essa exigência e, caso não cumpra, cancelam a análise do seu pedido de aposentadoria e você terá de entrar com um novo pedido.

Como cumprir as exigências?

Você precisa apenas ligar para o 135, informar o CPF, digitar o ramal 4 – 2 e marcar a data para levar os documentos na APS.

Fique atento ao prazo, pois se ficar marcado para levar os documentos depois dos 30 dias, o seu requerimento será cancelado.

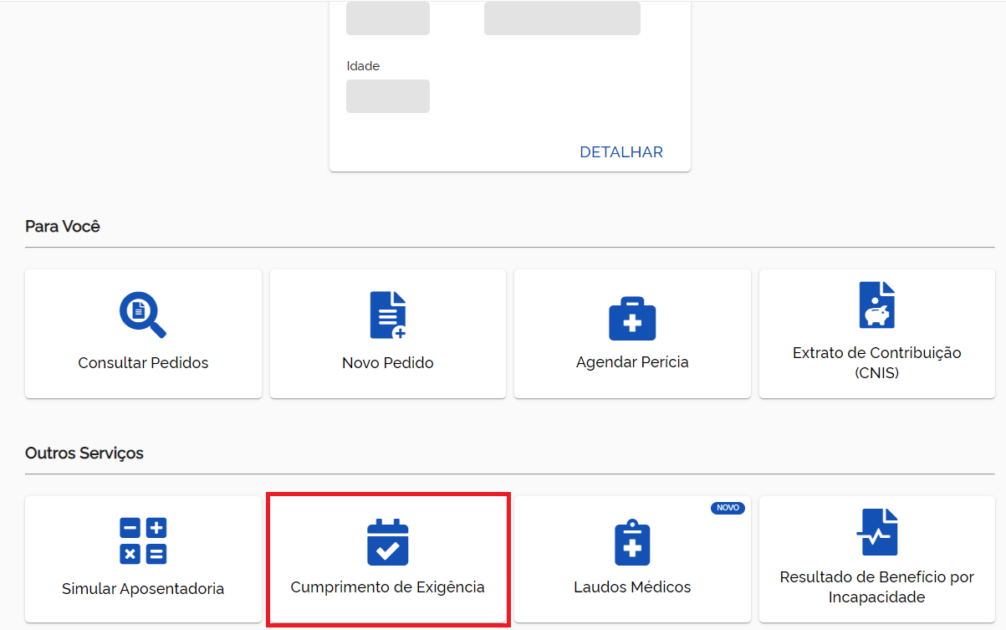

Mas não se preocupe, porque agora épossível cumprir a exigência pelo portal Meu INSS.

Para isso, é só acessar a página inicial do Meu INSS e clicar em “Cumprimento de Exigência”.

Saiu o resultado da aposentadoria! O que fazer agora?

Feito o pedido e cumpridas as exigências, estamos no aguardo para finalmente receber a carta de concessão ou indeferimento.

Se você foi consultar seu pedido e ele estava classificado como “cumprido”, quer dizer que o INSS concluiu a análise. Basta acessar os detalhes que estará lá em “anexos” o documento informando se foi concedido ou indeferido.

Caso seja concedido (que alívio! Hehe), em alguns dias chegará a carta física na sua casa com todas as informações. Se ainda tem dúvidas, pode ligar na Central 135 e usar o ramal 0, para falar com um atendente e pedir por mais informações.

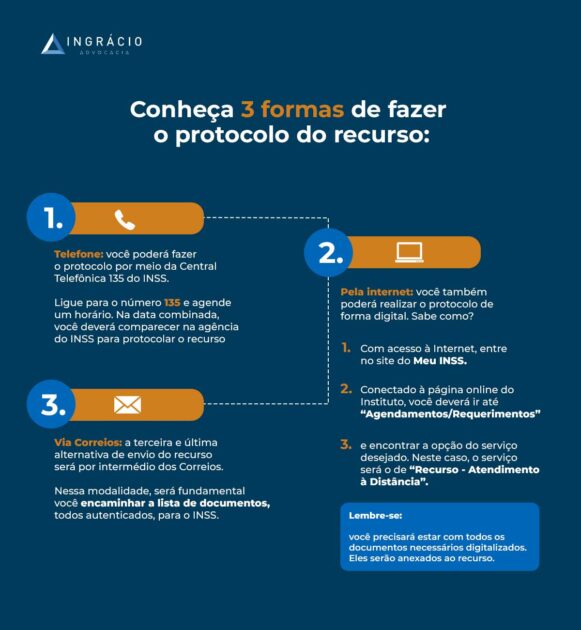

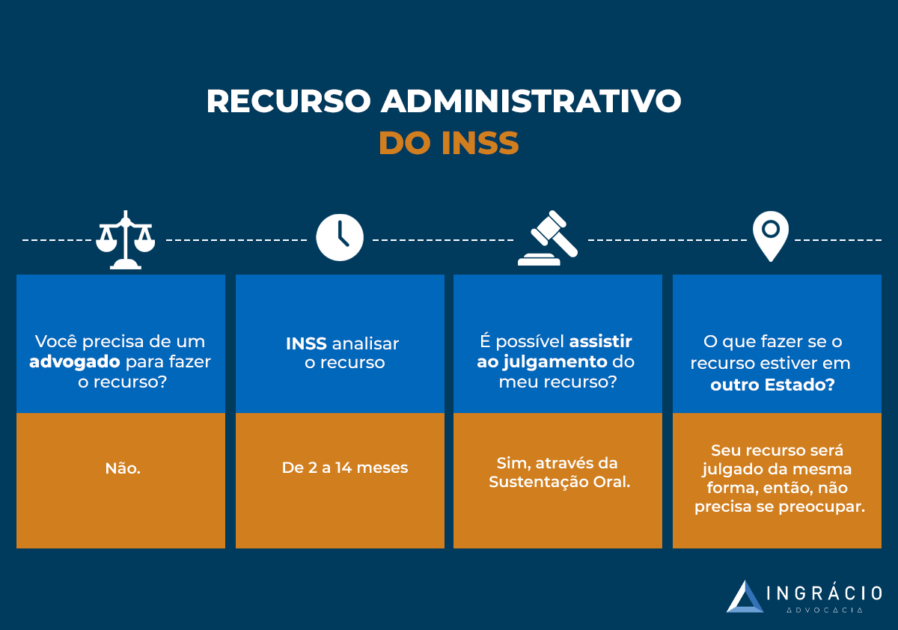

Se o seu benefício for indeferido, você tem 30 dias para entrar com um recurso administrativo, para tentar reverter essa decisão sem entrar na justiça.

Ou você poderá entrar em contato com um advogado especialista para ver o que aconteceu para o INSS não conceder sua aposentadoria.

Quais benefícios estão disponíveis pelo portal Meu INSS?

Apesar disso tudo, você sabia que é possível ficar por dentro das informações sobre a sua futura aposentadoria sem sair de casa?

Eu preparei um passo a passo para você neste material.

Aqui, você vai aprender como consultar a solicitação do seu benefício no INSS,e também no Judiciário caso você tenha ajuizado uma ação.

Com essas informações, você não apenas descobrirá se o seu pedido foi deferido ou não pelo o INSS, como igualmente ficará por dentro de como está o andamento do seu processo judicial para a concessão do benefício solicitado.

São informações que irão manter você atualizado sobre cada movimento do seu requerimento.

Fique aqui, que você logo entenderá os seguintes pontos:

Como consultar a situação do benefício no INSS

Após a entrega dos comprovantes dos seus requisitos para determinada aposentadoria, o INSS analisará os documentos e responderá se concede ou não o benefício.

Nesse ponto, será essencial que você fique por dentro das decisões sobre a sua tão sonhada aposentadoria, o que somente será possível por meio da consulta de benefício.

Para realizar esse procedimento, eu preparei um passo a passo completo para você.

Confira:

1º Passo: entrar no Meu INSS

Você precisa entrar no site do Meu INSS através deste link.

Consequentemente, abrirá a seguinte página:

2º Passo: login no Meu INSS

Faça o login no site do Meu INSS, por meio da conta “gov.br”, para ficar mais fácil de consultar a situação do seu benefício.

Caso você ainda não tenha cadastro, crie um após digitar seu CPF na tela que abrirá depois que você clicar em “Entrar com gov.br”:

Assim que entrar no sistema, digite o seguinte termo no campo de busca: “meus benefícios”.

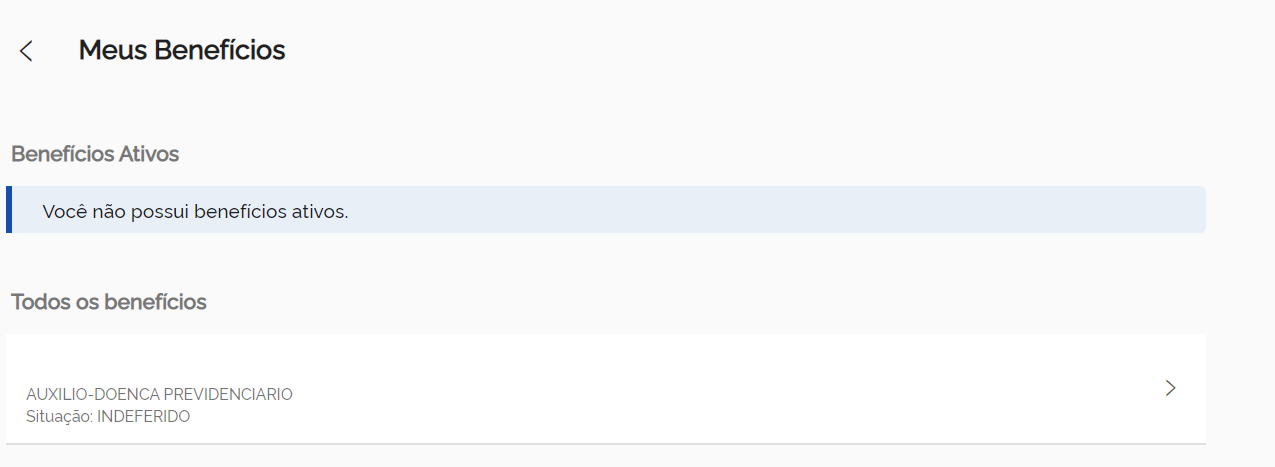

3° Passo: veja todos os seus benefícios ativos

Logo depois de você clicar em “Meus Benefícios”, aparecerá todos os benefícios que você já solicitou, inclusive os ativos.

Clique no benefício que você solicitou.

No caso acima, somente foi requerido o Auxílio-Doença Previdenciário.

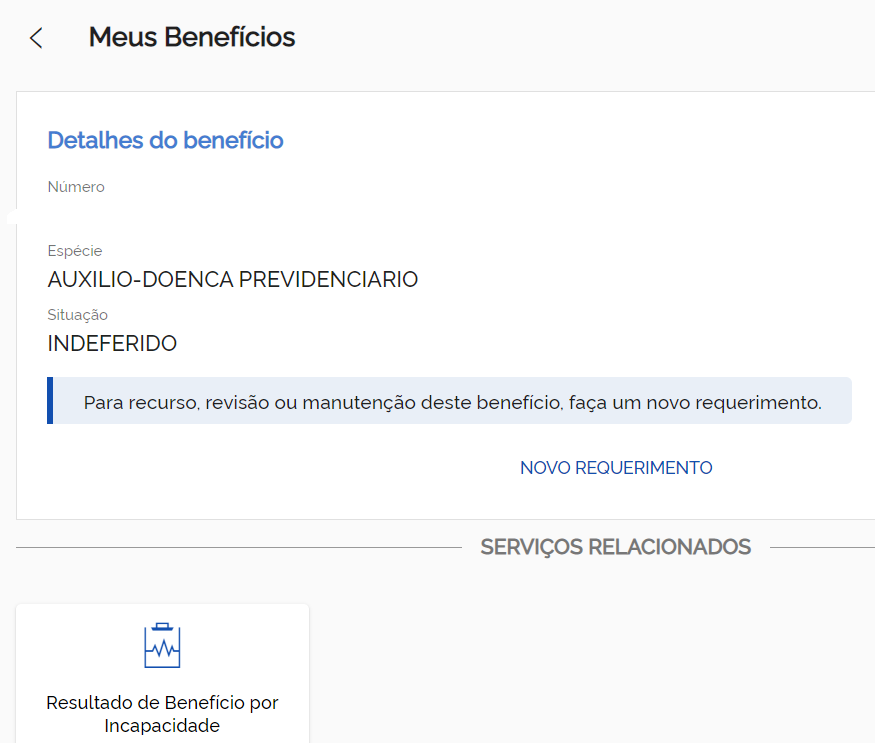

4° Passo: verifique detalhes do benefício

Apesar de você já ter visto a situação do benefício solicitado na imagem anterior, após clicar no requerimento desejado, abrirá a seguinte tela:

Feito isso, as informações abaixo irão aparecer:

Número do requerimento do benefício;

Espécie;

Situação.

O benefício poderá aparecer em três tipos de situação:

Habilitado: seus documentos foram entregues no INSS e estão sob análise;

Deferido: seu benefício foi analisado e será concedido para você;

Indeferido: seu benefício foi analisado, mas a concessão foi negada.

No exemplo acima, o Auxílio-Doença Previdenciário foi indeferido e você poderá ver o porquê dessa decisão após clicar em “Resultado de Benefício por Incapacidade”.

Se você optar por entrar com uma ação na justiça, será possível consultar seu processo de acordo com o próximo tópico.

Como consultar a situação do benefício na Justiça?

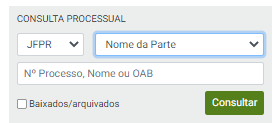

Geralmente, quando você ajuíza uma ação, o seu processo irá para a Justiça Federal do seu respectivo estado.

Assim como, por exemplo, para a Justiça Federal do Paraná, que aparece na imagem abaixo:

Se você possui o número do processo, então digite o número no campo indicado em vermelho e clique em “Consultar”.

Caso você não tenha o número do processo, você poderá perguntar para o seu advogado ou, também, poderá pesquisar pelo seu próprio nome:

Basta você digitar seu nome no campo indicado pela seta, que aparecerá todos os processos em seu nome.

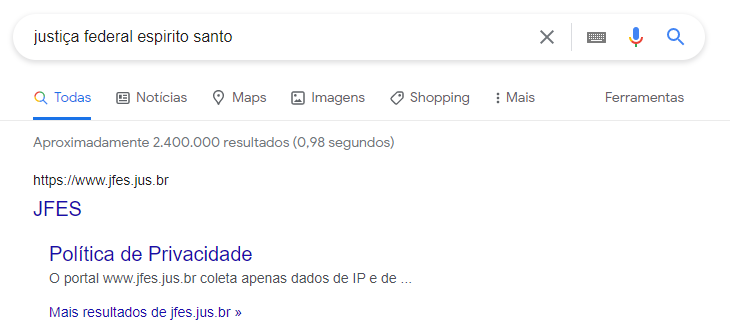

Atenção: para achar o site da Justiça Federal do seu estado, procure no Google [Justiça Federal + nome do seu estado]. É o primeiro resultado que irá aparecer.

Se eu digitar, por exemplo, “Justiça Federal Espírito Santo”, aparecerá o seguinte resultado:

Neste caso, a Justiça Federal do Espírito Santo (JFES) será o primeiro resultado.

Fácil. Não acha?

Como fazer a consulta do recurso judicial?

Se você fizer um recurso à sua ação judicial, o processo irá para o Tribunal Regional Federal (TRF) da sua respectiva região.

Para te ajudar, coloquei, abaixo, os TRFs e seus respectivos estados:

Para ver seu processo, você somente precisará clicar na sua região e fazer o mesmo procedimento do ponto anterior.

Lembre-se: coloque onúmero do seu processo (neste caso, o número do recurso), ou o seu próprio nome na área de pesquisa.

Com essas orientações, tudo ficará mais simples para acompanhar o seu processo.

Nenhum resultado na Justiça ou Tribunal do seu estado: o que fazer?

Agora, eu imagino que você já deva ter se perguntado o que fazer caso não apareça nenhum resultado na Justiça Federal do seu estado ou, muito menos, no TRF.

Entenda: isso pode acontecer se a sua cidade tiver somente fórum estadual (e não um federal) ou se você fez pedido de auxílio-doença por acidente de trabalho.

Nestes casos, você deverá entrar no site do Tribunal de Justiça do seu estado e fazer o mesmo procedimento de consulta processual pelo seu nome ou número de processo.

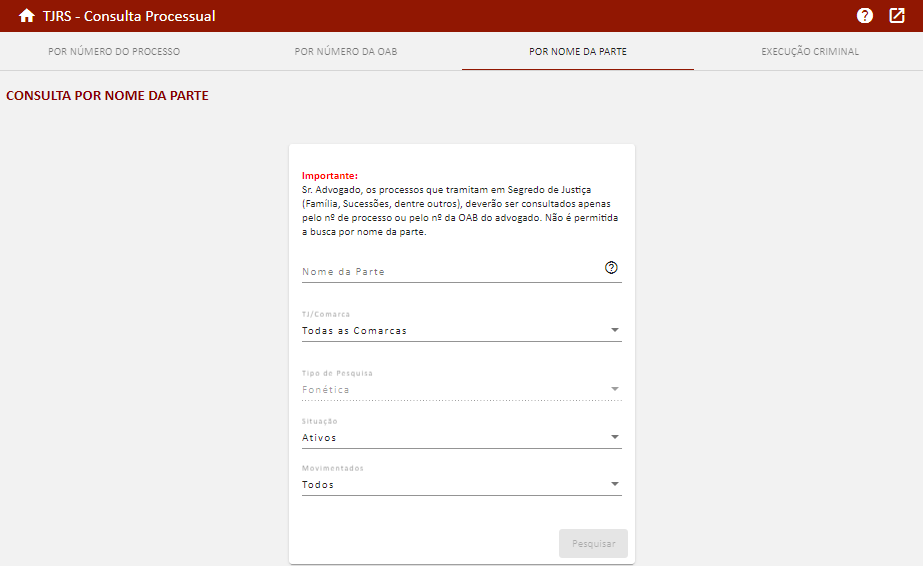

Na imagem abaixo, usei como exemplo o Tribunal de Justiça do Rio Grande do Sul:

Para consultar essa informação, é só procurar a opção de “Acompanhamento Processual” e clicar no respectivo local.

Depois do clique, você terá opções de consulta processual e poderá procurar pelo nome da parte, conforme expliquei anteriormente.

Você consegue ter acesso ao Tribunal de Justiça do seu respectivo estado através de uma simples pesquisa no Google.

Procure por: Tribunal de Justiça + nome do seu estado.

Possivelmente, será o primeiro link que aparecer.

Conclusão

Viu só como é fácil consultar a situação do seu benefício no INSS?

Com esse conteúdo, foi possível entender como procurar seu requerimento na esfera administrativa do INSS.

Como expliquei no artigo, você deve informar seu nome completo, CPF e data de nascimento na esfera administrativa

Por outro lado, caso a sua intenção seja procurar benefícios por incapacidade, você precisará do número do requerimento.

Agora, caso você ingresse com uma ação judicial, deve entrar no site da Justiça Federal do seu estado.

Se você recorrer, deve entrar no site do Tribunal Regional Federal (TRF) da sua região.

Na hipótese de existir somente fórum estadual na sua cidade ou de você requerer auxílio-doença por acidente, seu processo irá para o Tribunal de Justiça do seu estado.

Para você ficar nota mil no mundo Previdenciário, selecionei 4 tópicos essenciais: