O Auxílio-Doença é um dos benefícios mais requeridos pelos segurados no INSS.

Isso porque estamos falando de um Benefício por Incapacidade, pago às pessoas que não conseguem trabalhar.

Imagina, então, a importância que o Auxílio-Doença tem na vida da pessoa que está incapacitada para o trabalho.

É nesse momento que o advogado previdenciário entrará em cena e poderá ajudar, e muito, a pessoa a conquistar um benefício tão importante em um momento crítico de sua vida.

Portanto, continue comigo, pois vou ensinar tudo sobre:

1. Como funciona o Auxílio-Doença?

O Auxílio-Doença, também conhecido por Auxílio por Incapacidade Temporária, é um benefício previdenciário, pago pelo INSS, aos seus segurados incapacitados para o trabalho de forma total e temporária.

Isto significa que, em razão de alguma lesão ou doença, o trabalhador não conseguirá exercer suas atividades durante certo tempo.

Ou seja, a incapacidade será total.

Neste caso, poderá não haver previsão para a melhora da doença/lesão, mas haverá uma perspectiva de recuperação.

Por isso, a incapacidade é temporária.

No dia a dia, as pessoas chamam o Auxílio-Doença como o benefício que o segurado recebe enquanto está “encostado”. Isto é, não consegue trabalhar.

Quem tem direito ao Auxílio-Doença?

O segurado precisará preencher três requisitos para ter direito ao Auxílio-Doença.

São eles:

- Carência de 12 meses;

- Qualidade de segurado;

- Comprovar a incapacidade total e temporária para o trabalho.

Carência de 12 meses

Carência é o tempo mínimo que você precisará contribuir para o INSS para ter direito a certos benefícios.

No caso do Auxílio-Doença, a carência será de 12 meses.

É a mesma coisa pensar em planos de saúde.

Quando você contrata um plano, precisa esperar certo tempo para fazer exames, cirurgias ou consultas.

No caso da carência, para o Auxílio-Doença, é a mesma coisa.

Porém, existem alguns casos em que a carência será dispensada para o benefício em discussão.

- Doenças profissionais;

- Acidentes de trabalho;

- Acidentes de qualquer natureza ou causa;

- Doenças graves.

Então, se você for acometido por doenças profissionais, acidentes (de trabalho ou de qualquer natureza), sua carência não será exigida para o Auxílio-Doença.

Como disse, a carência também será dispensada para o caso de doenças graves.

A Lei 8.213/1991 possui uma lista doenças graves:

- Tuberculose ativa;

- Hanseníase;

- Alienação mental;

- Esclerose múltipla;

- Hepatopatia grave;

- Neoplasia maligna (câncer);

- Cegueira ou visão monocular;

- Paralisia irreversível e incapacitante;

- Cardiopatia grave;

- Doença de Parkinson;

- Espondiloartrose anquilosante;

- Nefropatia grave, estado avançado da doença de Paget (osteíte deformante);

- Síndrome da Deficiência Imunológica Adquirida (AIDS);

- Contaminação por radiação, com base em conclusão da medicina especializada;

- Acidente vascular encefálico (agudo);

- Abdome agudo cirúrgico.

Vale dizer que não se trata de uma lista de doenças taxativas, fixas, e sim exemplificativas.

Isto é, doenças similares às que estão listadas poderão ser consideradas graves para o INSS e/ou a Justiça.

Por exemplo, a espondiloartrose lombar poderá ser equiparada à espondiloartrose anquilosante, pois ambas são doenças graves na coluna.

Qualidade de segurado

Ter qualidade de segurado significa que você está filiado ao INSS, ou seja, que você realiza contribuições de forma frequente à Previdência Social.

Portanto, se na hora da sua incapacidade você recolhia para o Instituto, sua qualidade de segurado já estará comprovada.

Agora, você deve pensar: e no caso dos desempregados? Existe o chamado período de graça.

O período de graça é o tempo que você possui qualidade de segurado, embora não esteja recolhendo mensalmente para o INSS.

O exemplo do desempregado é o mais comum na utilização do período de graça.

Neste período, não existem recolhimentos.

Contudo, você ainda terá a qualidade de segurado, exatamente para permitir que você se organize financeira e profissionalmente.

Desta maneira, você ainda não perderá os benefícios oferecidos pelo INSS, como o próprio Auxílio-Doença.

Para os segurados obrigatórios (quem exerce qualquer tipo de atividade econômica), o período de graça será de 12 meses.

Além disso, existirá a possibilidade de você estender esse período e ficar em 24 ou 36 meses de período de graça.

Isso acontecerá nas seguintes situações:

- + 12 meses se você estiver em situação de desemprego involuntário;

- + 12 meses se você possuir mais de 120 contribuições ao INSS.

Desta maneira, você poderá ter um período de graça de 12, 24 ou 36 meses no caso de segurados obrigatórios.

- Empregado CLT;

- Empregado doméstico;

- Contribuinte individual;

- Microempreendedor Individual (MEI);

- Segurado especial;

- Trabalhador avulso.

No caso dos segurados facultativos, o período de graça será de 6 meses, a contar o mês do último recolhimento.

Caso você esteja interessado no assunto, temos um artigo completo sobre qualidade de segurado e período de graça.

Recomendo a leitura.

2. Quanto tempo dura o Auxílio-Doença?

Embora existam alguns segurados que recebem Auxílio-Doença há anos, saiba que ele não será vitalício.

Por isso, é importante que você saiba:

- O tempo que você receberá o Auxílio-Doença;

- Quando o Auxílio-Doença poderá ser cessado.

Prazo que você recebe o benefício

Em regra, durante a perícia, o médico do INSS estabelece quanto tempo durará seu benefício.

Após as análises do perito, ele verificará quando sua doença/lesão terá uma possibilidade de melhora, com a volta da sua capacidade laborativa.

Agora, também existirá a possibilidade de o médico não estabelecer um prazo para a melhora do seu quadro clínico na perícia.

Nesta situação, você receberá o Auxílio-Doença por, no máximo, 120 dias.

Caso você ainda esteja incapacitado para o trabalho, deverá requerer uma perícia de prorrogação no Meu INSS ou, então, por meio da Central Telefônica 135 do Instituto.

Na perícia, o médico poderá determinar que:

- Seu Auxílio-Doença tenha prazo estipulado;

- Seu Auxílio-Doença não tem previsão de melhora do quadro — caso em que o benefício será pago por até 120 dias, com a possibilidade de você solicitar uma perícia de prorrogação.

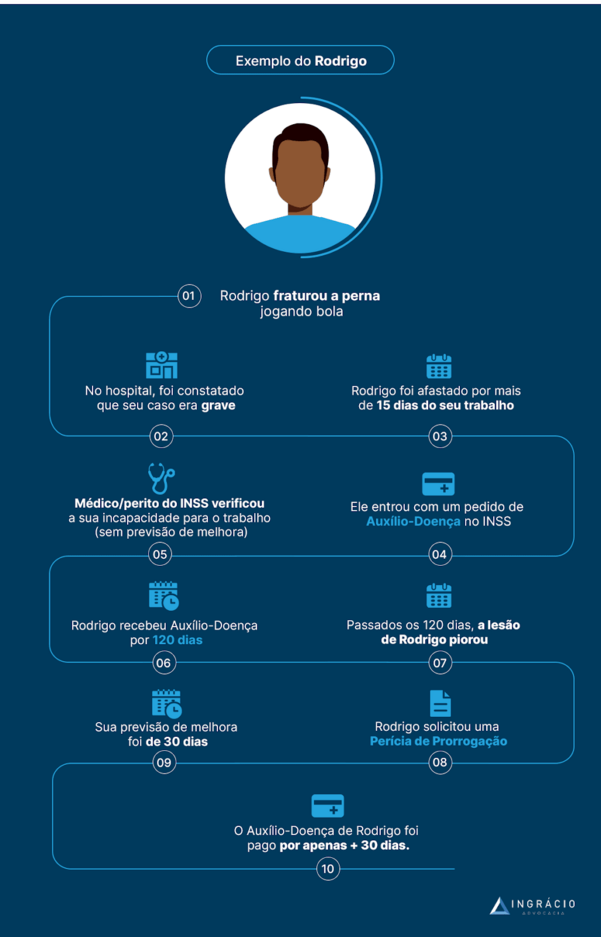

Exemplo do Rodrigo

Rodrigo estava jogando bola com seus amigos, em um fim de semana, até que levou um carrinho e fraturou a perna.

Após ser levado para o hospital, foi constatado que o quadro era grave.

Depois de ser afastado por mais de 15 dias do seu trabalho, Rodrigo entrou com o pedido de Auxílio-Doença no INSS.

O médico verificou que ele estava, de fato, incapaz para o trabalho.

Contudo, na perícia, o médico não tinha uma previsão de melhora da lesão de Rodrigo.

Portanto, o segurado recebeu o Auxílio-Doença por 120 dias.

Acontece que, passados esses 120 dias, a lesão de Rodrigo não melhorou.

Ele solicitou uma perícia de prorrogação e o médico constatou a continuação da capacidade, mas agora com previsão de melhora em 30 dias.

Nesta situação, o Auxílio-Doença será pago por mais 30 dias para Rodrigo.

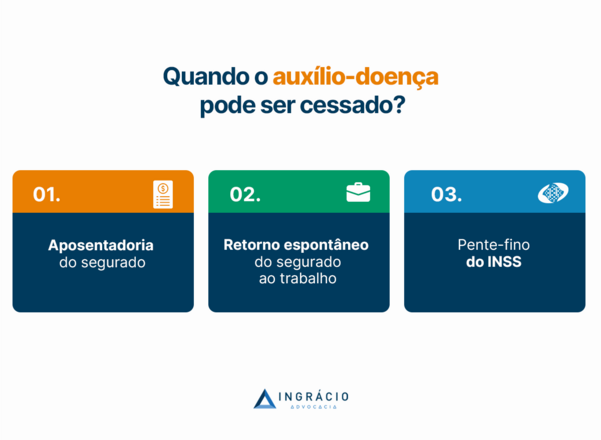

Quando pode ser cessado

Existem 3 hipóteses em que o Auxílio-Doença poderá ser cessado:

- Aposentadoria do segurado;

- Retorno espontâneo do segurado ao trabalho;

- Pente-Fino.

Aposentadoria do segurado

É proibida, por lei, a cumulação entre aposentadoria e Auxílio-Doença.

Portanto, se você está recebendo o Auxílio-Doença e tem sua aposentadoria concedida, o Benefício por Incapacidade será automaticamente cessado.

Quem diz isso é o inciso I, art. 124 da Lei 8.213/1991:

“Art. 124. Salvo no caso de direito adquirido, não é permitido o recebimento conjunto dos seguintes benefícios da Previdência Social:

I – aposentadoria e auxílio-doença”.

Retorno espontâneo do segurado ao trabalho

Se você, por livre e espontânea vontade, retornar ao seu antigo trabalho ou às suas atividades como autônomo/MEI, seu Auxílio-Doença será cessado automaticamente.

Isso porque, se você volta a trabalhar, presume-se que você está apto a exercer suas atividades laborais normalmente.

Antigamente, existia uma perícia de retorno ao trabalho, situação em que o médico avaliava se a capacidade laboral do segurado existia.

Agora, não existe mais isso.

Então, voltou ao trabalho, tchau tchau Auxílio-Doença.

Pente-Fino

O Pente-Fino é o terror dos beneficiários de Auxílio-Doença.

Esse é um procedimento adotado pelo INSS e pelo Governo Federal para avaliar os segurados que recebem Benefícios por Incapacidade.

Por isto, anualmente, os segurados são convocados para perícias médicas que avaliam se eles estão, de fato, incapazes para o trabalho.

Caso positivo, o Auxílio-Doença continuará sendo pago. Do contrário, o benefício será cessado.

Porém, será possível que você escape do Pente-Fino nas seguintes situações:

- Recebe Auxílio Doença há mais de 15 anos e tem, pelo menos, 55 anos de idade;

- Se é portador de HIV/AIDS;

- Se recebe o Auxílio-Doença há mais de 10 anos.

3. Qual advogado procurar para pedir Auxílio-Doença?

Como estamos falando de um benefício do INSS, o advogado que você deve buscar será o advogado especialista em Direito Previdenciário.

É este profissional que tem o conhecimento da Previdência Social e de todas as particularidades da área.

Além disso, toda a experiência diária que o advogado previdenciário tem nos processos judiciais e administrativos, do INSS, fará diferença.

Pense na área da medicina.

Normalmente, quando os médicos se graduam, eles partem para uma residência que, em regra, escolhem em qual área vão se especializar.

No direito, na maioria das vezes, isso também acontecerá.

Em regra, um bom profissional, especialista em Direito Previdenciário, conhecerá sobre:

- Aposentadorias;

- Benefícios por incapacidade:

- Pensão por Morte;

- BPC (Benefício de Prestação Continuada);

- Quaisquer outros benefícios previdenciários;

- Restituição e contribuições em atraso;

- Correção de extratos previdenciários;

- Planos de aposentadoria.

Claro que, dependendo do advogado ou escritório, o foco poderá ser em alguns benefícios ou serviços previdenciários.

Por exemplo, um advogado poderá ser especialista em Benefícios por Incapacidade. Outros, em aposentadorias.

Portanto, é o advogado previdenciário que você deverá procurar para ajudá-lo a buscar o Auxílio-Doença.

Pensando nisso, criei um artigo com 7 Dicas Para Não Cair em Ciladas com Advogado Especialista em INSS.

Recomendo a leitura.

4. Como o advogado pode ajudar você no Auxílio-Doença

Pelo que ensinei no tópico passado, o primeiro passo para aumentar suas chances de conseguir o Auxílio-Doença será contar com um advogado especialista em Direito Previdenciário.

Um bom profissional fornecerá as melhores maneiras de você conquistar seu benefício.

Separei algumas dicas de como o advogado previdenciário poderá ajudar você.

Vamos lá.

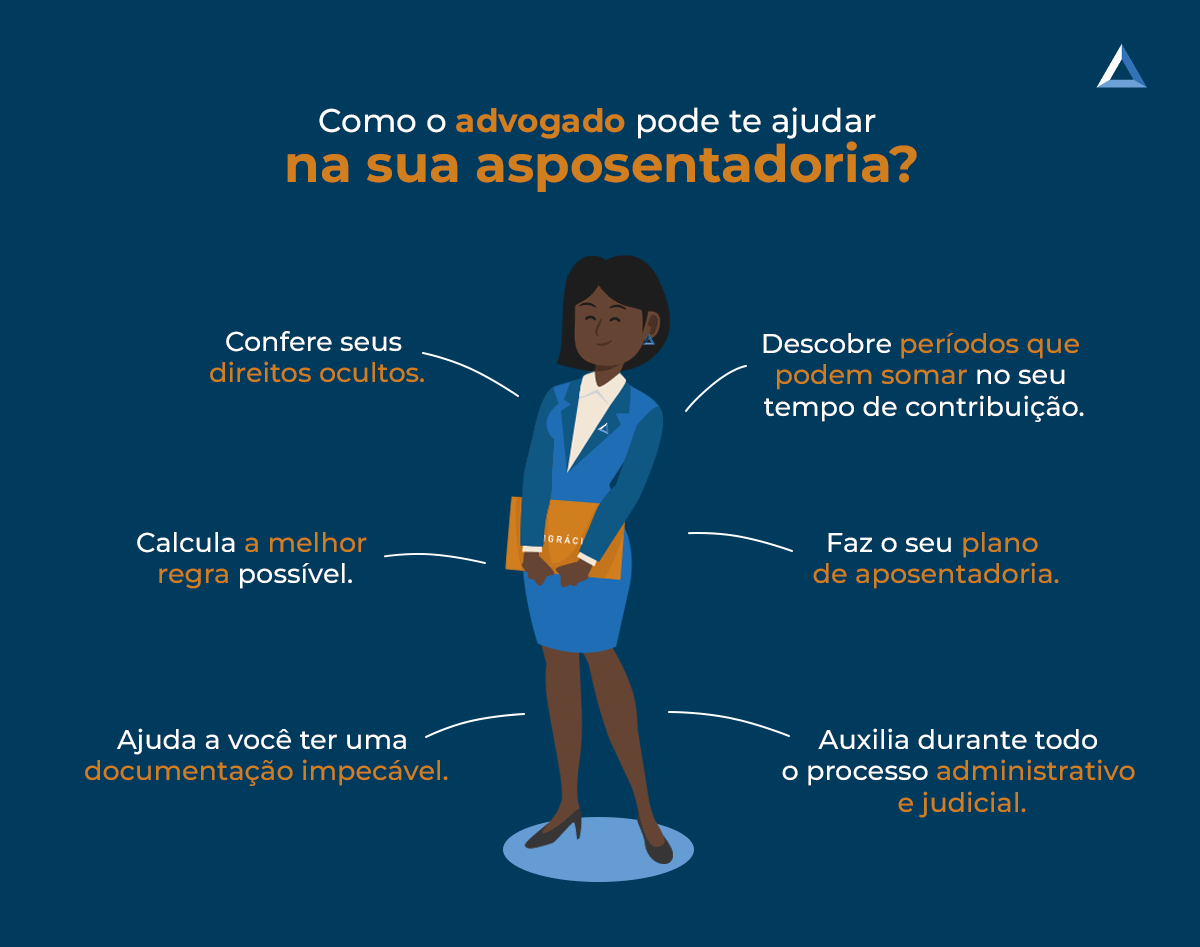

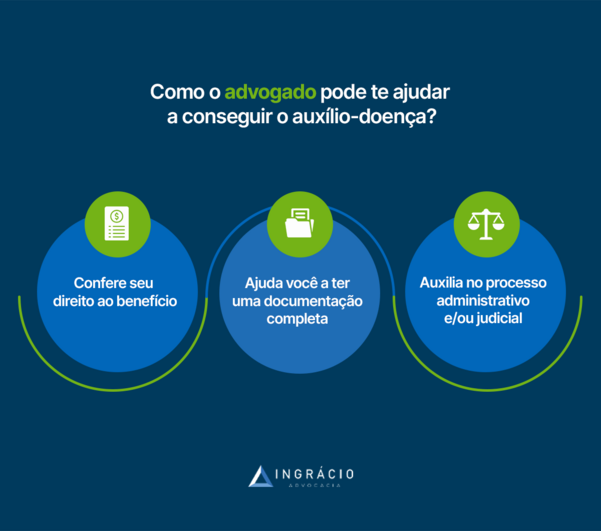

Confere seu direito ao benefício

É um passo muito importante saber se você, de fato, tem direito ao Auxílio-Doença ou não.

Caso a resposta seja negativa, você deverá se programar e verificar o que fazer daqui para frente.

Caso positivo, você deverá ir atrás do seu benefício.

Quem vai dar a resposta será o advogado previdenciário.

O profissional fará um raio-x da sua situação previdenciária e verificará se você possui os requisitos para o benefício.

A parte mais importante que o advogado avaliará é se você possui a qualidade de segurado e a carência necessária.

Por isso, o conhecimento sobre a Previdência Social, do profissional, é tão importante, pois ele saberá avaliar isso.

Em muitos casos, as pessoas pensam que estão com a qualidade de segurado de maneira errada.

Portanto, confie no seu advogado previdenciário.

Além disso, o profissional verificará se você possui uma doença grave, que entra na lista que mencionei anteriormente.

Isso afastará o requisito da carência.

Ajuda você a ter uma documentação completa

Ter uma boa documentação é meio caminho andado para você conseguir o seu Auxílio-Doença.

Como estamos falando de um Benefício por Incapacidade, a sua melhor carta na manga será seus documentos médicos.

Conforme informei antes, tudo que comprovar a sua incapacidade para o trabalho deverá ser anexada.

Nesse sentido, o bom advogado previdenciário ajudará você a organizar certinho a documentação em ordem cronológica.

Isso, inclusive, auxiliará o perito na hora da avaliação médica.

Além do mais, o profissional saberá quais documentos têm mais chances de o INSS considerar como importantes, exatamente pela prática previdenciária do dia a dia.

Portanto, contar com o auxílio do advogado previdenciário será essencial na hora de ajeitar a sua documentação.

Auxilia você no processo administrativo e/ou judicial

Você também poderá contratar um advogado previdenciário para solicitar seu benefício no INSS (processo administrativo) e/ou judicial.

Com isso, o profissional acompanhará você, durante todo esse procedimento, até a resposta final do INSS e/ou da Justiça.

O auxílio e acompanhamento são muito importantes, porque o advogado fará de tudo para que seu benefício seja concedido.

Como falei anteriormente, um profissional terá conhecimento prático sobre os processos do INSS e da Justiça.

Sendo assim, ele saberá exatamente como proceder em cada etapa dos procedimentos.

É por isso que o advogado previdenciário tem estratégias para conseguir o seu Auxílio-Doença.

Então, avaliando bem o seu caso, ele saberá qual o melhor caminho a ser tomado para seu benefício.

Por exemplo, após a negativa do INSS, e dependendo da doença ou lesão do cliente, o advogado poderá optar por ir pela via do recurso administrativo, por esta via ter julgamentos mais favoráveis.

Ou, pelo conhecimento diário do profissional, a via judicial poderá ser mais benéfica em alguns casos.

Enfim, o advogado previdenciário estará ligado em tudo que possa ajudar você a conseguir o seu Auxílio-Doença.

Conclusão

Com este conteúdo, você entendeu a importância do advogado previdenciário na busca do seu Auxílio-Doença.

Além disso, expliquei, brevemente, sobre os requisitos deste Benefício por Incapacidade.

Também, ensinei você sobre a duração e o fim do Auxílio-Doença, informações valiosas para quem busca o benefício.

Por oportuno, é bom frisar que contratar um advogado especialista em Direito Previdenciário é um investimento.

Como estamos falando de uma situação em que você está incapaz para o trabalho, é melhor que você conte com o auxílio de alguém que saiba do assunto.

Por isso, não precisa ficar com dúvidas ou insegurança para requerer seu benefício com a ajuda de um profissional na área.

E, aí, conhece alguém que está querendo requerer o Auxílio-Doença?

Então, compartilhe esse conteúdo com ele ou ela.

Tenho certeza que vai ser de bastante utilidade.

Agora, vou ficando por aqui.

Até a próxima! Um abraço.