Conforme o documento “Comunidades Brasileiras no Exterior”, publicado em agosto de 2023 pelo Ministério das Relações Exteriores, cerca de 4,5 milhões de brasileiros residem no Exterior, de acordo com o ano-base 2022.

Desde 2015, tem ocorrido um aumento progressivo de brasileiros em terras estrangeiras.

Considerando todas as regiões/continentes, os Estados Unidos, Portugal, Paraguai, Reino Unido, Japão, Espanha, Alemanha, Itália, Canadá e Guiana Francesa são os 10 países com as maiores comunidades brasileiras por território.

Não à toa, em uma análise de usuários aqui no Blog, as pessoas que mais acessam nossos artigos, além das que estão no Brasil, são exatamente desses 10 países.

Muitos brasileiros mudam de país e ficam com dúvidas sobre como pagar o INSS.

Por tudo isso, o objetivo deste artigo é explicar como pagar o INSS morando no Exterior.

Se você não vive mais no país do carnaval, do samba e do futebol, e quer continuar contribuindo para a previdência brasileira, acompanhe os tópicos abaixo.

Neste texto, você vai descobrir se é possível pagar INSS morando no Exterior, quais países têm acordo internacional previdenciário com o Brasil e muito mais.

Pode pagar INSS morando no Exterior?

Sim! Você pode pagar INSS morando no Exterior.

| Pessoas que podem pagar INSS morando no Exterior |

| Ex-segurado obrigatório, que vai morar no Exterior, pode virar segurado facultativo e continuar contribuindo para a previdência brasileira; |

| Segurado facultativo no Brasil pode continuar como segurado facultativo no Exterior; |

| Pessoa que ainda não era filiada ao INSS no Brasil, pode se filiar online morando no Exterior e, de outro país, contribuir para o INSS como segurado facultativo. |

Se você era empregado CLT, ou seja, um segurado obrigatório que trabalhava de carteira assinada, mas deixou seu emprego no Brasil para morar no Exterior, pode continuar pagando o INSS como facultativo se quiser se aposentar pela previdência brasileira.

Além do mais, se você já contribuía como um segurado facultativo no Brasil, poderá seguir com suas contribuições mesmo tendo se mudado para o Exterior.

Ou, então, se você ainda não era filiado à previdência brasileira, mas pretende se aposentar pelo INSS, pode se filiar como facultativo por mais que tenha se mudado para o Exterior.

| Entenda! Diferentemente do segurado obrigatório, que tem a obrigação de pagar o INSS, o segurado facultativo pode escolher se quer ou não contribuir para a previdência. |

Como segurado facultativo, você precisará emitir e pagar as GPS (Guias da Previdência Social) pelo SAL (Sistema de Acréscimos Legais), no site da Receita Federal.

Adiante, vou orientá-lo com um passo a passo de como emitir suas guias.

Mas, antes de tomar qualquer atitude, é importante conversar com um advogado previdenciário e explicar quais são seus objetivos e intenções com a previdência daqui.

Na Ingrácio, recomendamos que nossos clientes façam um plano de aposentadoria quando pretendem se mudar ou até quando já moram no Exterior.

A situação previdenciária de cada pessoa é única e precisa ser analisada com carinho e cuidado. Por conta disso, a sua situação previdenciária também merece atenção.

De outro modo, se você quer utilizar seu tempo de contribuição que já foi pago ao INSS, para se aposentar no Exterior, é importante saber se o país onde você mora tem firmado um acordo internacional previdenciário com o Brasil.

Moradia permanente ou temporária?

Outro ponto importante é saber se sua moradia no Exterior será permanente ou temporária, trabalhando como empregado de empresa brasileira ou como contribuinte individual (autônomo).

Se for temporária, em um país que possui acordo internacional previdenciário com o Brasil, pode ser que você tenha direito ao CDT (Certificado de Deslocamento Temporário).

Esse certificado permitirá que você fique isento das contribuições previdenciárias no país onde estiver exercendo sua atividade remunerada e continue pagando somente o INSS.

Além da empresa responsável por recolher e pagar o INSS do empregado CLT, os contribuintes individuais também podem solicitar o CDT no site do governo brasileiro.

O tempo/prazo limite para a isenção da contribuição previdenciária do país onde você estiver deve constar no acordo previdenciário que o Brasil tem com esse país.

Atenção! Conforme o Ministério da Previdência Social, apenas nos acordos em vigor entre Brasil e Canadá, Brasil e Itália e Brasil e Mercosul (Argentina, Paraguai, Uruguai e Venezuela) não estão previstos deslocamentos temporários para trabalhadores autônomos.

Quais países têm acordo previdenciário com o Brasil?

Para garantir os direitos previdenciários de quem vive no Exterior, o Brasil firmou acordos bilaterais com diversos países que recebem o fluxo migratório de brasileiros. Veja a lista:

- Alemanha;

- Áustria;

- Bélgica;

- Bulgária;

- Canadá;

- Chile;

- Coreia;

- Espanha;

- Estados Unidos;

- França;

- Grécia;

- Índia;

- Israel;

- Itália;

- Japão;

- Luxemburgo;

- Moçambique;

- Portugal;

- Quebec;

- República Tcheca; e

- Suíça.

Portanto, é bom saber que os acordos previdenciários do Brasil com esses países permitem que você reúna o tempo contribuído no Brasil com o tempo contribuído nesses países.

Por exemplo, se você contribui 8 anos para a previdência social do Brasil (INSS) e mais 6 anos para a previdência da Itália, terá 14 anos de tempo de contribuição.

Inclusive, se você preencher os requisitos para uma aposentadoria no Brasil e também preencher os requisitos para outra aposentadoria no Exterior, poderá receber duas aposentadorias.

Apenas a média dos valores recolhidos no Brasil é que não será considerada para calcular o valor da sua aposentadoria no Exterior.

Você receberá uma aposentadoria proporcional às contribuições de cada país.

Agora, contudo, vale destacar que o Brasil também possui acordos multilaterais de previdência, abrangendo três ou mais países. São eles:

- Ibero-americano: Argentina, Bolívia, Brasil, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai; e

- Mercosul: Argentina, Brasil, Paraguai e Uruguai.

Sendo assim, se você estiver morando em algum dos países que compõem o acordo Ibero-americano ou o Mercosul, tanto seu tempo de contribuição no Brasil quanto no país em que estiver poderá ser considerado.

Quais são os prazos para a isenção de contribuição previdenciária em outros países?

Os prazos para a isenção de contribuição previdenciária variam conforme o estipulado entre o Brasil e cada país com o qual firmou um acordo previdenciário.

Entre Brasil e Alemanha, por exemplo, o CDT (Certificado de Deslocamento Temporário) tem um prazo inicial de 24 meses, podendo, excepcionalmente, ser de no máximo 5 anos.

Já entre Brasil e Japão, o CDT tem um prazo inicial de 5 anos, podendo ser prorrogado, em circunstâncias especiais, por um período não superior a 3 anos.

Os outros prazos para a isenção de contribuição previdenciária, você pode encontrar verificando os próprios acordos internacionais entre o Brasil e os demais países.

Em caso de dúvida, entre em contato com o seu advogado previdenciário.

Moro no Exterior, em país que não possui acordo com o Brasil. E agora?

Se você mora no Exterior, em um país que não possui acordo internacional previdenciário com o Brasil, terá duas opções:

- Tentar se aposentar de acordo com a legislação previdenciária do país onde está morando, ciente de que suas contribuições já feitas ao INSS não serão válidas no Exterior; ou

- Continuar contribuindo para o INSS como segurado facultativo por meio das GPS (Guias da Previdência Social), mesmo residindo no Exterior.

Muitas vezes, nossos compatriotas se mudam com o objetivo de iniciar uma nova vida em outro país, mas sem se informar se esse país possui acordo previdenciário com o Brasil.

Nesses casos, o brasileiro que vive em um país sem acordo previdenciário com o Brasil e deseja garantir seus direitos previdenciários no INSS precisa continuar contribuindo como segurado facultativo.

O decreto 3.048/1999, conhecido como o Regulamento da Previdência Social, traz essa possibilidade no inciso dez, parágrafo primeiro do seu artigo 11:

(…) Podem filiar-se facultativamente, entre outros: o brasileiro residente ou domiciliado no exterior (…).

Portanto, se você mora no Exterior, não quer perder sua qualidade de segurado e deseja garantir sua aposentadoria brasileira, deve conferir o passo a passo de como pagar o INSS morando no Exterior.

Passo a passo de como pagar INSS morando no Exterior

Se você deseja garantir sua previdência brasileira e/ou reside em um país que não possui acordo previdenciário com o Brasil, consulte o passo a passo de como pagar o INSS morando no Exterior.

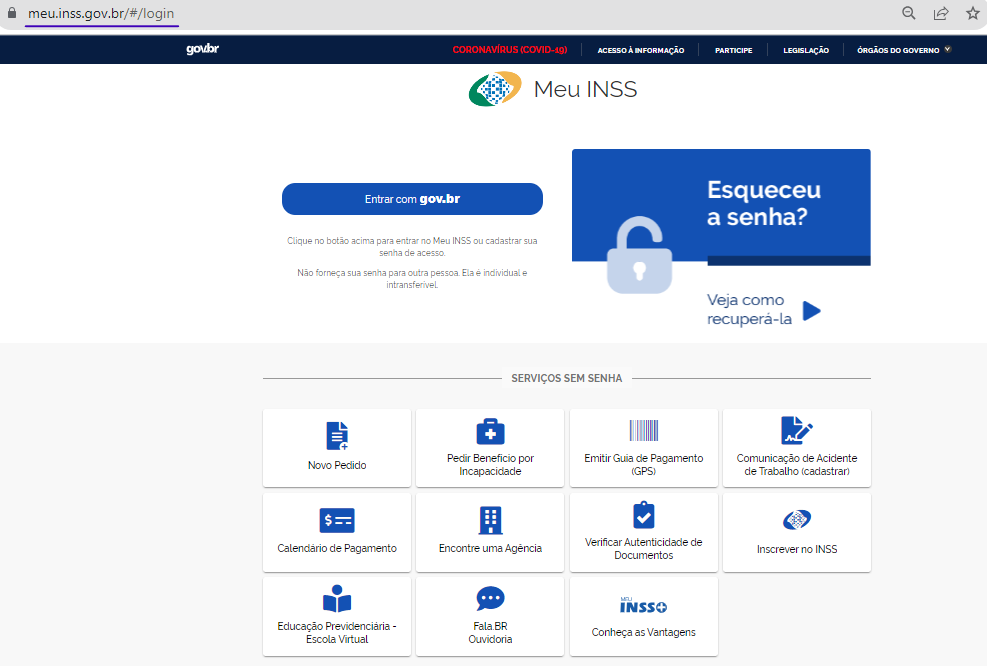

O processo de pagamento do INSS como segurado facultativo, para quem reside no Exterior, pode ser realizado de forma totalmente online se você tiver acesso à internet, seja em um celular ou computador.

No entanto, antes de acessar o SAL (Sistema de Acréscimos Legais) no site da Receita Federal, você precisa se cadastrar / inscrever no Meu INSS caso ainda não seja filiado ao INSS, ou seja, caso nunca tenha contribuído para a previdência brasileira.

Por outro lado, se você já for filiado ao INSS, seu cadastro estará ativo online e você poderá ir direto gerar suas GPS (Guias da Previdência Social) no SAL.

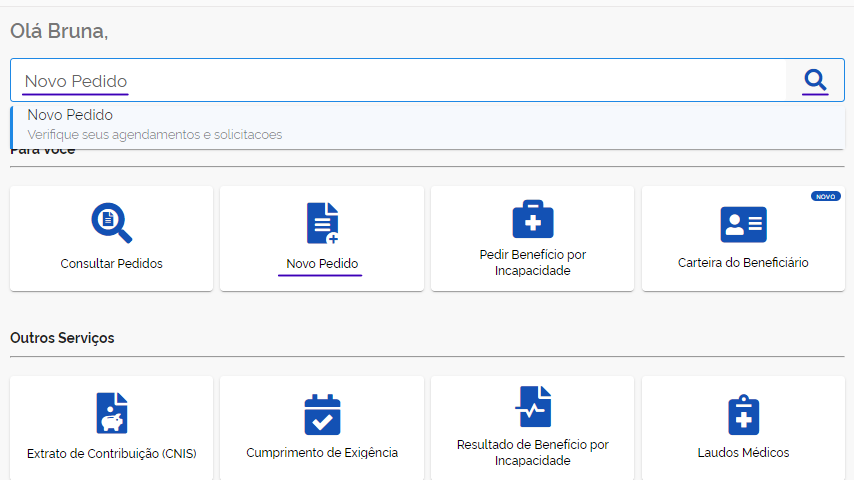

Para gerar suas guias, siga os seis passos a seguir:

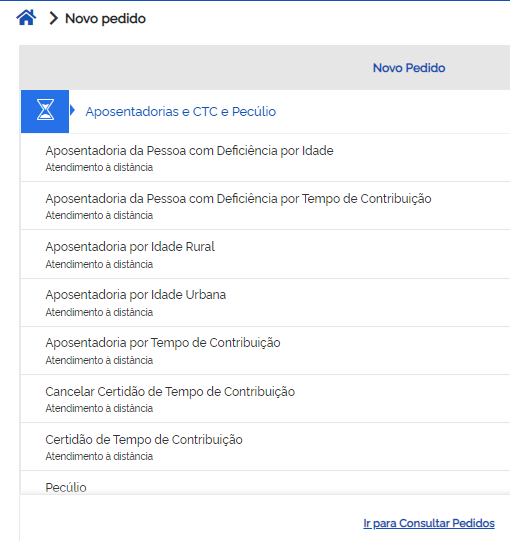

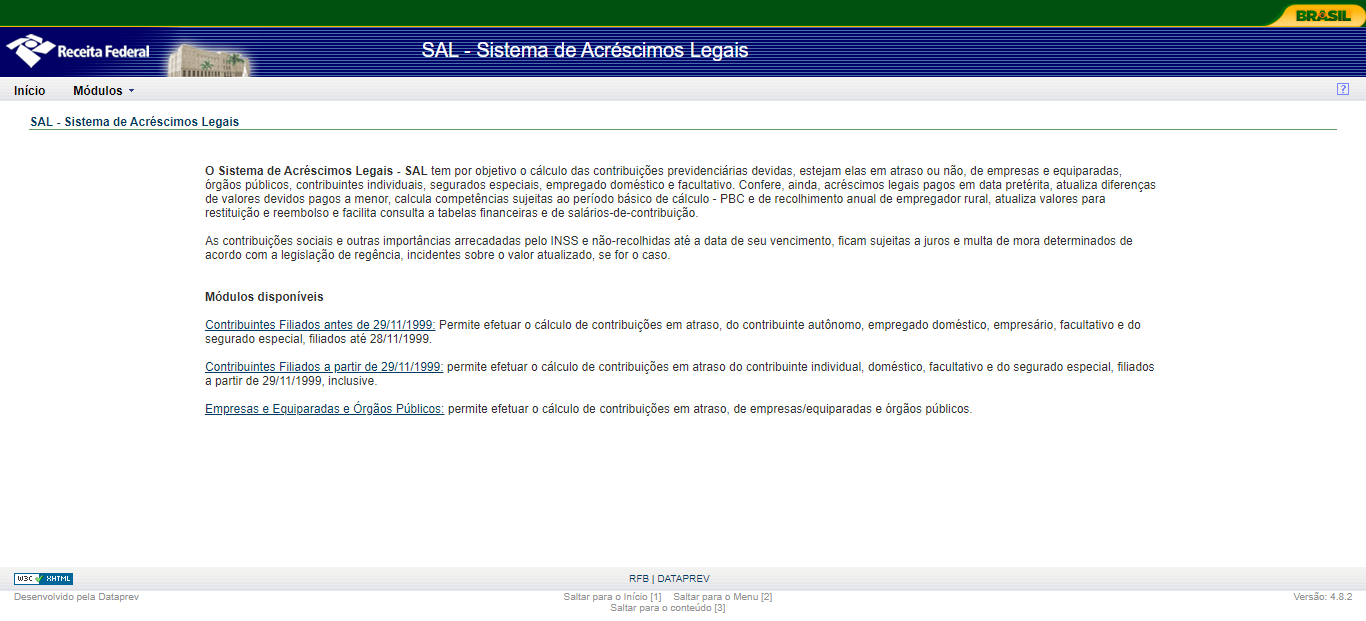

1º passo: entre no Sistema de Acréscimos Legais (SAL) da Receita Federal

Nesse primeiro passo, você deverá entrar no SAL (Sistema de Acréscimos Legais) da Receita Federal. A página do SAL tem a aparência abaixo:

Ainda na página inicial, de abertura do SAL, você deverá selecionar um dos três módulos disponíveis, listados na tela:

- Contribuintes Filiados antes de 29/11/1999: Permite efetuar o cálculo de contribuições em atraso, do contribuinte autônomo, empregado doméstico, empresário, facultativo e do segurado especial, filiados até 28/11/1999.

- Contribuintes Filiados a partir de 29/11/1999: permite efetuar o cálculo de contribuições em atraso do contribuinte individual, doméstico, facultativo e do segurado especial, filiados a partir de 29/11/1999, inclusive.

- Empresas e Equiparadas e Órgãos Públicos: permite efetuar o cálculo de contribuições em atraso, de empresas / equiparadas e órgãos públicos.

No seu caso, selecione o primeiro ou o segundo módulo, dependendo de quando você se filiou à previdência social brasileira (INSS).

Aliás, é importante saber que inscrição e filiação não são a mesma coisa.

Enquanto a inscrição é o seu cadastro no Meu INSS, a filiação é a sua adesão ao sistema previdenciário mediante contribuições como segurado obrigatório ou facultativo.

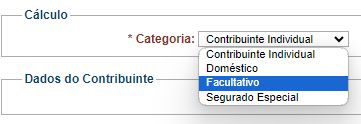

2º passo: selecione a categoria facultativo

Depois que você selecionar o módulo de acordo com a sua data de filiação ao INSS, selecione a categoria facultativo.

Na sequência, insira o número do seu NIT/PIS/PASEP no espaço em branco:

Saiba! O número do NIT/PIS/PASEP pode ser encontrado tanto na sua CTPS (Carteira de Trabalho e Previdência Social) quanto no seu extrato CNIS (Cadastro Nacional de Informações Sociais).

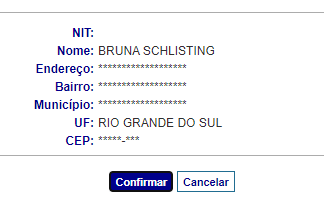

3º passo: confirme suas informações pessoais (nome e NIT) e endereço

Assim que você selecionar sua categoria de segurado facultativo e inserir o número do seu NIT/PIS/PASEP no sistema, verifique se seus dados pessoais estão corretos.

Se tudo estiver correto, clique em “Confirmar”.

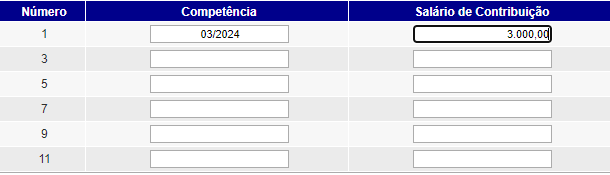

4º passo: digite a competência e o respectivo salário de contribuição

Como você vai começar a pagar o INSS como segurado facultativo, digite a competência / mês que iniciará os pagamentos nesta condição de segurado.

Por exemplo, se você pretende pagar o mês de março de 2024, digite “03/2024” na linha de número 1, na coluna da competência.

Na coluna do salário de contribuição, você deverá inserir um valor entre o salário mínimo do ano da competência (R$ 1.412,00 em 2024) e o Teto do INSS (R$ 7.786,02 em 2024)

Neste momento, vou usar como exemplo o salário de contribuição de R$ 3.000,00.

Nos dados de pagamento, sugiro que você escolha pagar o INSS com o código 1406 se quiser se aposentar com um valor superior ao salário mínimo.

A alíquota de contribuição desse código é de 20% sobre o seu salário de contribuição.

No caso do exemplo do salário de contribuição que inseri mais acima, você terá que pagar 20% de R$ 3.000,00, o equivalente a R$ 600,00 por mês.

Se você preferir, também é possível contribuir com o código 1473 (11%).

Porém, com a alíquota de 11%, a contribuição será somente sobre o salário mínimo (R$ 1.412,00 em 2024), e não será computada para as regras de aposentadoria por tempo de contribuição.

Atenção! O código 1929 é específico para o facultativo de baixa renda.

Em relação à data de pagamento, digite o dia que você pretende pagar o INSS. Por exemplo, escolhi pagar o INSS no dia 13/03/2024.

Clique em “Confirmar” após escolher a data de pagamento.

Atenção! A data limite para o segurado facultativo pagar sua guia é até o dia 15 do mês seguinte à competência que está sendo paga.

5º passo: selecione a competência e verifique se está tudo certo

No penúltimo passo, você terá que selecionar a competência / mês que deseja pagar.

Para fazer isso, marque o quadradinho que está ao lado esquerdo da data a ser paga.

Se os valores estiverem corretos, clique em “Gerar GPS”.

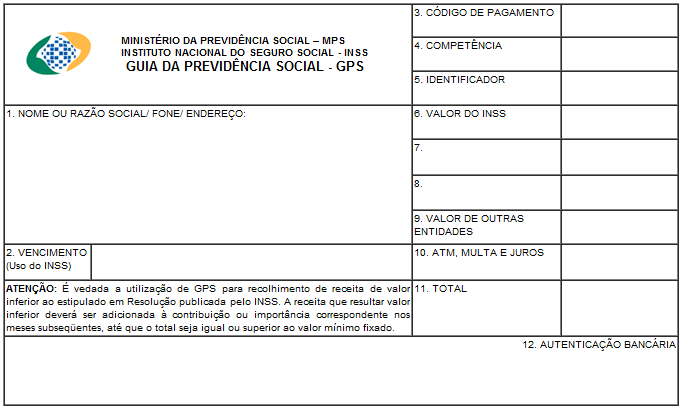

6º passo: confirme se sua GPS gerada está correta

Por fim, confirme se a GPS (Guia da Previdência Social) que foi gerada para você pagar está com todas as informações corretas.

Na imagem abaixo, veja um modelo de GPS:

Você vai poder pagá-la das seguintes maneiras:

- Em uma lotérica;

- Direto na agência do seu banco;

- No aplicativo do seu banco; ou

- Por internet banking.

Lembre-se! A data limite para o segurado facultativo pagar sua guia é até o dia 15 do mês seguinte à competência que está sendo paga.

No exemplo que mencionei mais acima, escolhi a competência de março de 2024.

Portanto, vou ter até o dia 15 de abril de 2024 para pagar essa contribuição.

Saiba! Se o dia 15 cair em um feriado nacional ou final de semana, o vencimento da sua guia será prorrogado para o próximo dia útil.

Depois que você pagar sua GPS, o pagamento vai demorar uns dias para ser processado pelo sistema, mas logo será computado no seu extrato CNIS.

Apesar de esse passo a passo ser simples, sugiro que você entre em contato com um advogado de confiança, especialista em direito previdenciário, se ficar com dúvidas.

É possível morar no Exterior e contribuir para o INSS como autônomo?

Não! Porque somente os autônomos que exercem atividade remunerada no Brasil podem contribuir para o INSS na categoria de contribuinte individual (autônomo).

Isso vale tanto para o autônomo que presta serviço para pessoa jurídica quanto para o que presta serviço para pessoa física, pois são segurados obrigatórios do INSS.

Por isso, a contribuição de quem mora no Exterior deve ser como segurado facultativo, mesmo se:

- Você exerce alguma atividade remunerada no Exterior;

- Você não exerce nenhuma atividade remunerada.

O que é segurado facultativo no INSS?

Diferentemente do autônomo, que exerce atividade remunerada e, por isso, é obrigado a contribuir para o INSS, o segurado facultativo não exerce atividade remunerada e tem a opção de pagar ou não a previdência.

Dessa forma, existe a opção de o brasileiro que vai morar no Exterior se tornar segurado facultativo caso queira ter seus direitos previdenciários assegurados no Brasil.

Vale a pena pagar INSS morando no Exterior?

Sim! Vale a pena pagar INSS morando no Exterior, principalmente, se você mora em um país que não tem acordo internacional previdenciário com o Brasil.

Nesta hipótese, você pode pagar o INSS como segurado facultativo, garantir e usufruir de diversos direitos previdenciários.

- Direitos do segurado facultativo no Plano Normal (20%):

- Direitos do segurado facultativo no Plano Simplificado (11%):

- Aposentadoria por idade;

- Auxílio-reclusão (para os dependentes do contribuinte);

- Benefício por incapacidade temporária (auxílio-doença);

- Benefício por incapacidade permanente (aposentadoria por invalidez);

- Pensão por morte;

- Salário-maternidade.

Dica de especialista: tenha um procurador aqui no Brasil

O procurador é alguém que pode agir em seu nome aqui no Brasil, como ir ao banco por você, movimentar sua conta bancária ou pegar documentos no Detran (Departamento Estadual de Trânsito).

Para fazer isso, é necessário uma procuração pública, registrada em cartório.

Inclusive, esse documento é muito importante para alguns atos do INSS, especialmente se você mora fora do país e precisa receber sua aposentadoria.

Então, escolha alguém de confiança para ser seu procurador, como seus pais, irmãos, tios ou amigos bem próximos.

Perguntas frequentes sobre pagar INSS morando no Exterior

Confira as respostas de algumas perguntas frequentes sobre pagar o INSS morando no Exterior.

Quem mora no Exterior pode pagar INSS como facultativo?

Sim! Quem mora no Exterior pode pagar o INSS como facultativo se quiser garantir e usufruir de seus direitos previdenciários.

Quem mora no Exterior pode se aposentar?

Sim! Quem mora no Exterior pode se aposentar se contribuir como segurado facultativo.

O facultativo que contribui com 20% pode ter direito à aposentadoria por idade ou por tempo de contribuição. Já o facultativo que contribui com 11%, só tem direito à aposentadoria por idade.

Além disso, quem mora no Exterior também pode se aposentar com uma aposentadoria de outro país se esse país tiver acordo internacional previdenciário com o Brasil.

Vale a pena pagar INSS como facultativo?

Sim! Vale a pena pagar INSS como facultativo para garantir seus direitos previdenciários, além da possibilidade de garantir pensão por morte para seus dependentes.

Quem não contribui para a previdência, não tem direito a nenhum benefício previdenciário.

Posso pagar INSS mesmo estando no Sistema Previdenciário de outro país?

Sim! Você pode pagar INSS mesmo contribuindo para o sistema previdenciário de outro país. Inclusive, se você cumprir os requisitos exigidos, pode se aposentar no Brasil e no Exterior, e receber duas aposentadorias.

O que acontece se eu não pagar o INSS?

Quem não paga o INSS não pode usufruir dos benefícios previdenciários do INSS, como se aposentar, receber auxílio-doença, salário-maternidade ou outro benefício.

Posso me aposentar no Brasil e no Exterior?

Sim! Se você cumprir os requisitos exigidos para se aposentar no Brasil e no país onde estiver morando, poderá se aposentar nas duas localidades.

Qual a diferença entre contribuinte individual e segurado facultativo?

Enquanto o contribuinte individual é um segurado obrigatório e, por isso, é obrigado a contribuir para o INSS, o segurado facultativo pode escolher se quer ou não contribuir.

É possível transferir o tempo de contribuição de um país para o outro?

Depende! Só é possível transferir o tempo de contribuição do Brasil para outro país se ambos os países tiverem firmado um acordo internacional previdenciário.

Além disso, é importante verificar quais benefícios foram acordados com a possibilidade de você usar o tempo de contribuição entre o Brasil e o outro país.

Conclusão

Neste artigo, você descobriu que é possível pagar o INSS como segurado facultativo mesmo morando no Exterior.

Ainda mais se o país onde você vive não tem acordo previdenciário com o Brasil.

Neste caso, é altamente recomendado que você contribua como segurado facultativo para garantir seus direitos previdenciários no INSS.

Como segurado facultativo, bastará emitir e pagar as GPS (Guias da Previdência Social) pelo SAL (Sistema de Acréscimos Legais), no site da Receita Federal.

Caso contrário, se o país onde você estiver morando possuir acordo previdenciário com o Brasil, será possível reunir seu tempo de contribuição no Brasil com seu tempo de contribuição no Exterior.

Gostou de ler este conteúdo?

Se você mora em outro país ou conhece alguém que mora, compartilhe este artigo.

Lembre-se que, em caso de dúvida, é sempre importante conversar com um advogado especialista em direito previdenciário.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.