Se você pensa em garantir a melhor aposentadoria para o seu futuro, certamente já considerou buscar auxílio jurídico de um advogado previdenciário.

Seja para esclarecer dúvidas sobre solicitação de aposentadoria, lidar com algum benefício por incapacidade, ou revisar um valor que você já recebe do INSS.

Advogados são profissionais que exercem um papel fundamental.

Mas, afinal, você sabe exatamente qual é a função do advogado previdenciário?

O especialista em direito previdenciário é o profissional indicado para lidar com todos os aspectos relacionados à previdência social.

Para saber mais sobre ele, aproveite o embalo e faça a leitura completa deste artigo.

Compreenda tudo sobre o melhor advogado previdenciário nos tópicos abaixo.

O que é e o que faz o advogado previdenciário?

O advogado previdenciário é o profissional da área jurídica que exerce a função de ajudar pessoas a alcançarem direitos previdenciários.

Só que dentro desta área do direito, a atuação do advogado previdenciário é abrangente e engloba uma variedade de práticas relacionadas à previdência.

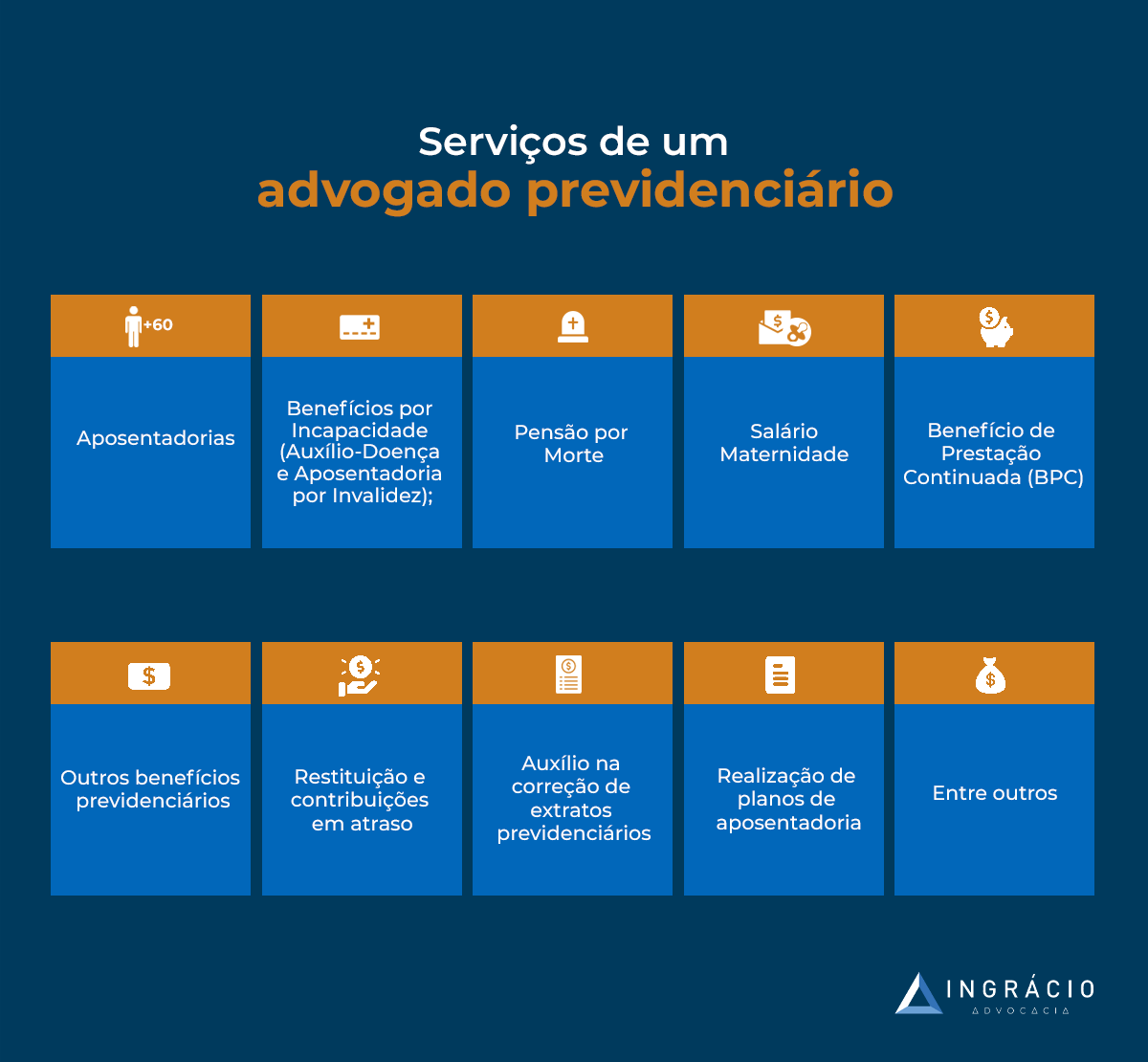

Como existem diversas possibilidades, o advogado previdenciário pode trabalhar para:

- tirar dúvidas previdenciárias;

- fazer plano de aposentadoria;

- buscar a concessão de aposentadorias no Regime Geral de Previdência Social (RGPS/INSS);

- buscar a concessão de aposentadorias de servidores públicos no Regime Próprio de Previdência Social (RPPS);

- auxiliar militares a se aposentarem;

- auxiliar dependentes no momento de solicitar pensão por morte;

- auxiliar dependentes no momento de solicitar auxílio-reclusão;

- orientar sobre a solicitação de benefícios por incapacidade;

- orientar sobre o pagamento de contribuições previdenciárias atrasadas;

- fazer revisão de aposentadorias ou de outros benefícios;

- entre outras possibilidades de serviços.

Atenção! O melhor advogado previdenciário é o especialista – aquele que se especializa para atender áreas específicas do mundo vasto que é o direito previdenciário.

Assim como um médico ortopedista se especializa em determinadas áreas, os advogados previdenciários também podem se aprimorar em diferentes especializações.

Alguns se dedicam exclusivamente a aposentadorias do INSS, enquanto outros focam em benefícios previdenciários militares, por exemplo.

No entanto, é mais comum você encontrar advogados previdenciários que atuam especificamente contra o INSS, buscando benefícios por incapacidade e aposentadorias.

Geralmente, é menor o número de escritórios que prestam serviços para:

- Servidores públicos;

- Militares;

- Regimes complementares da previdência.

Se você está vinculado a algum desses regimes, pesquise de forma ainda mais criteriosa para contratar um profissional qualificado.

Na Ingrácio, temos expertise em lidar com benefícios do INSS, mas também do RPPS – que é o Regime Próprio da Previdência Privada (servidores públicos).

De qualquer forma, é natural você se questionar se é realmente necessário contratar um advogado previdenciário para qualquer questão relacionada à previdência.

Se você quer entender melhor como funciona a atuação do advogado previdenciário, assim como quando deve procurá-lo, continue a leitura deste texto.

Principais serviços previdenciários

Existem diversos serviços previdenciários.

Abaixo, confira algumas das principais situações em que contar com o conhecimento e com a ajuda de um advogado previdenciário é imprescindível:

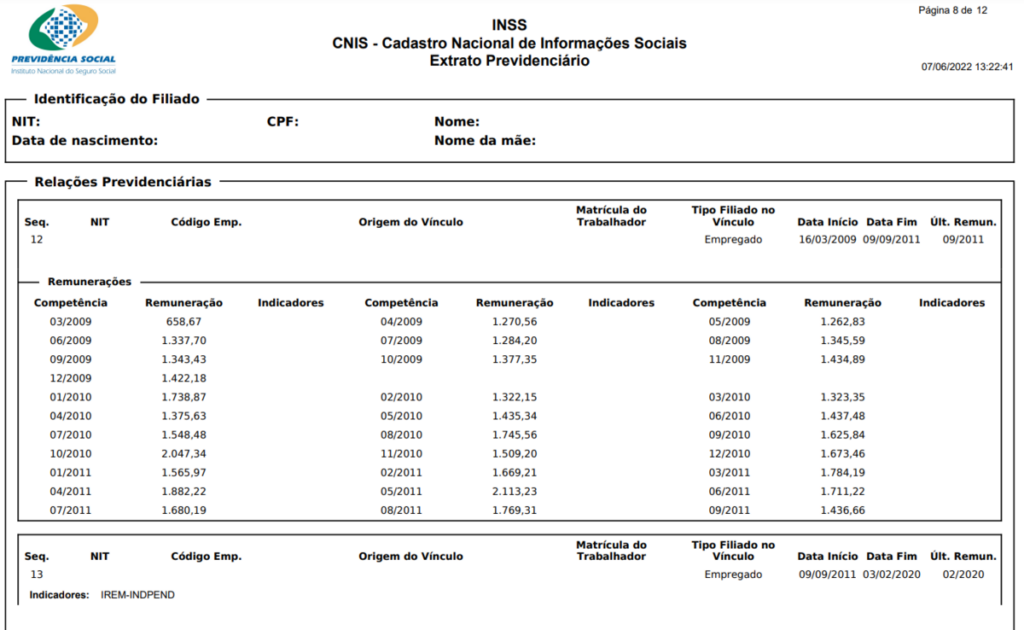

- quando o seu CNIS (Cadastro Nacional de Informações Sociais) estiver incompleto, apresentar informações conflitantes, erros ou indicativos de pendências;

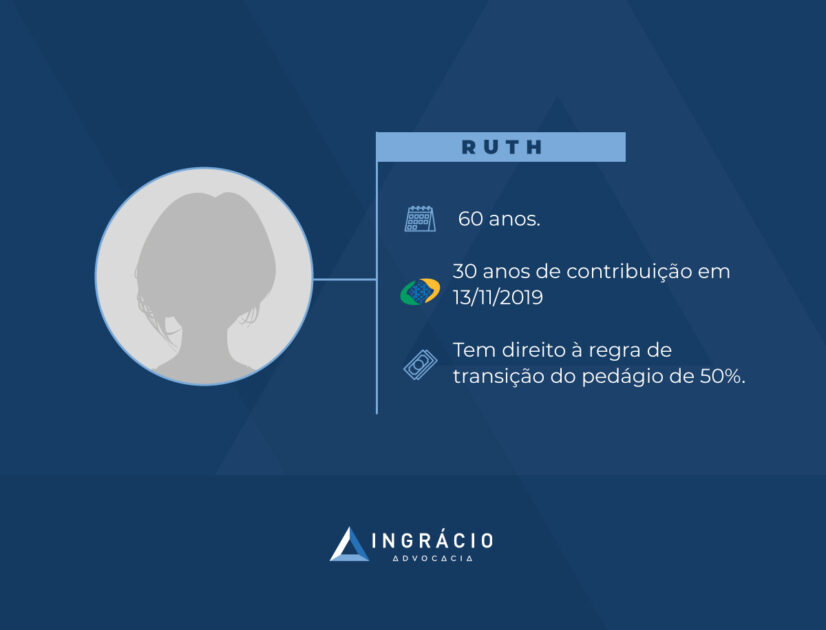

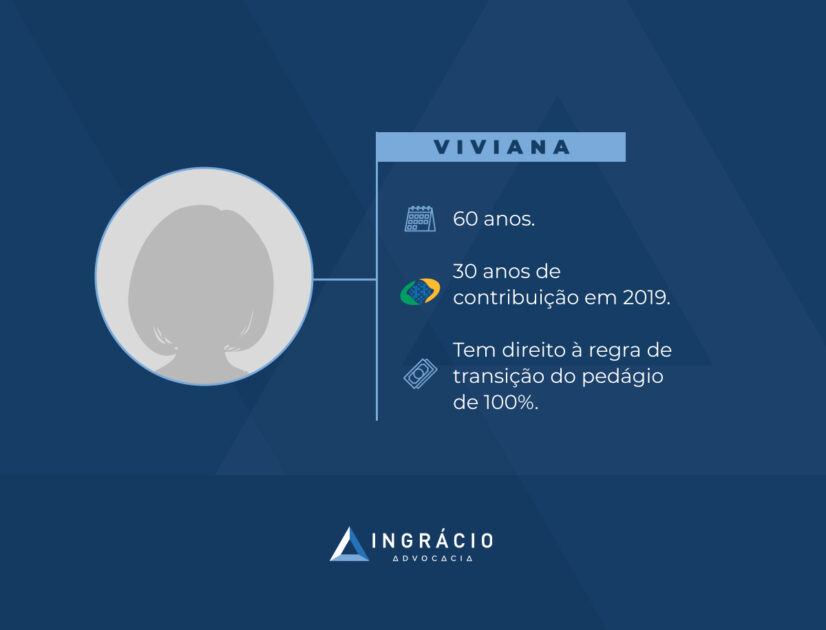

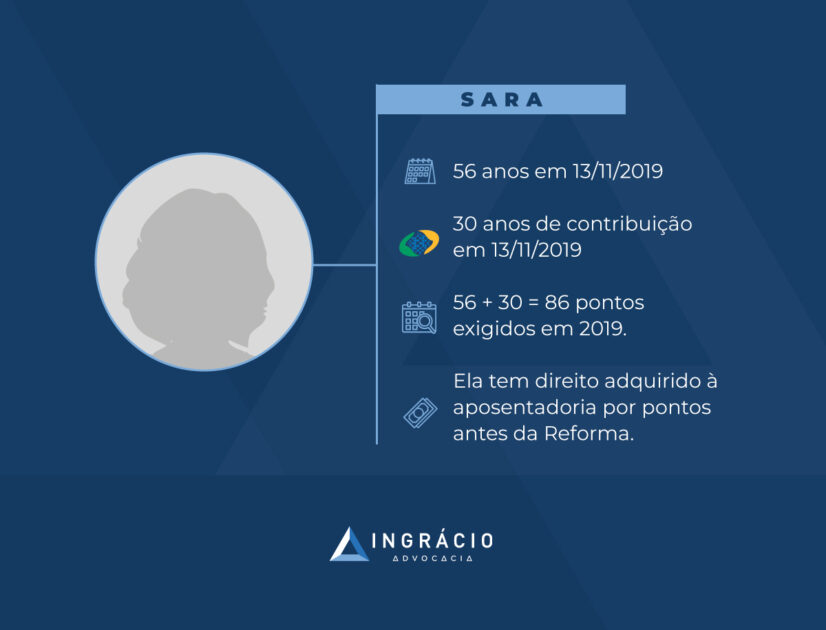

- se você tem direito adquirido às regras anteriores à Reforma da Previdência, em vigor desde 13 de novembro de 2019;

- se você trabalhou em mais de um emprego ao mesmo tempo;

- se você trabalhou exposto a condições insalubres ou perigosas;

- se você trabalhou no exterior;

- se você possui períodos de afastamento pelo INSS;

- se você fez recolhimentos em atraso;

- se você trabalhou sem registro na sua carteira;

- se você trabalhou como autônomo;

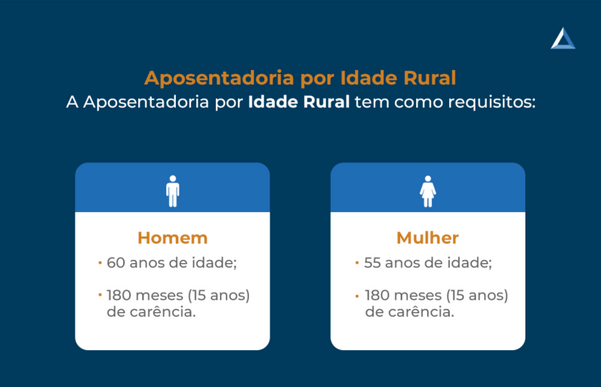

- se você trabalhou em área rural;

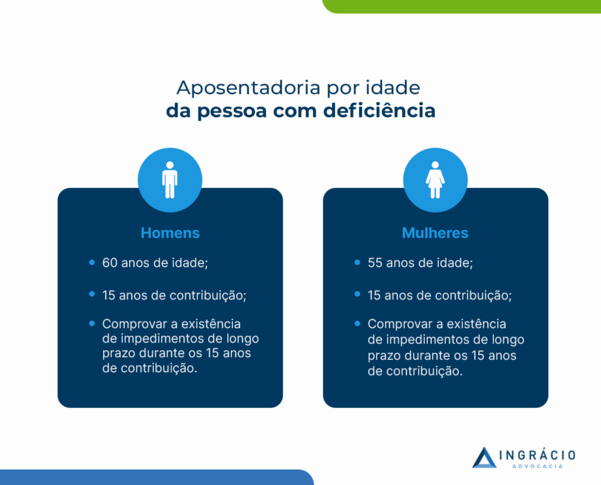

- se você trabalhou na condição de pessoa com deficiência;

- entre outras situações.

Atenção! Caso você se enquadre em alguma das situações acima, entenda isso como um alerta de que, possivelmente, deverá conversar com um advogado previdenciário.

Cuidados para escolher um advogado previdenciário

Tenha bastante cuidado ao escolher o profissional que irá tratar de uma etapa tão importante da sua vida.

Escolha um advogado previdenciário de confiança e que realmente seja especialista na área em que atua.

Para fazer uma decisão segura, confira as orientações abaixo.

Antes de visitar o escritório

- Verifique se o advogado é especialista em previdenciário. Você pode descobrir em quantos processos previdenciários o escritório dele atua;

- Exemplo! No Paraná, confira a quantidade de processos no site do TRF4.

- Você também pode fazer essa pesquisa por meio do CNA (Conselho Nacional de Advogados), ou da OAB.

- Pesquise se o advogado escreve e entende sobre previdenciário. Veja se ele faz publicações no site do escritório em que atua e / ou nas redes sociais;

- Peça para um advogado que você já conhece e confia ajudá-lo a pesquisar sobre a atuação e a reputação do colega.

No início da consulta previdenciária

- Peça para ver os cálculos do seu benefício (aposentadoria, pensão, auxílios). Um bom advogado previdenciário deve fazer todos os cálculos possíveis para descobrir o melhor benefício para você;

- Analise se o advogado perguntou os detalhes da sua vida de trabalho. Uma conversa pode ajudar ele a entender um pouco mais sobre o seu caso. Por vezes, será preciso de várias conversas além da análise de documentos;

- Verifique se quem está atendendo você realmente é um advogado previdenciário. Não aceite ser atendido por estagiários ou pessoas sem profundo conhecimento no campo do direito previdenciário.

Durante a consulta previdenciária

- Pergunte se ele (o advogado) vai impetrar / solicitar um mandado de segurança caso seu processo administrativo demore muito tempo;

- Entenda! O mandado de segurança é uma alternativa que pode acelerar a decisão do seu benefício previdenciário.

- Questione se o advogado vai elaborar uma petição inicial para o seu requerimento administrativo;

- Atenção! A petição pode evitar processos judiciais e facilitar a conquista dos seus direitos.

- Confira se, na procuração, o advogado está pedindo poderes para receber benefícios em seu nome;

- Importante! Embora a concessão de alguns poderes seja comum, o ideal é verificar se você não corre nenhum perigo.

Em resumo, todas essas orientações vão ajudá-lo a contratar o melhor advogado previdenciário, de confiança e especialista nos serviços que oferece.

O objetivo é que você não caia na lábia de advogados inexperientes, estelionatários ou que prestam serviços de qualquer jeito visando lucrar enganando os outros.

Quanto cobra um advogado previdenciário?

Depende!

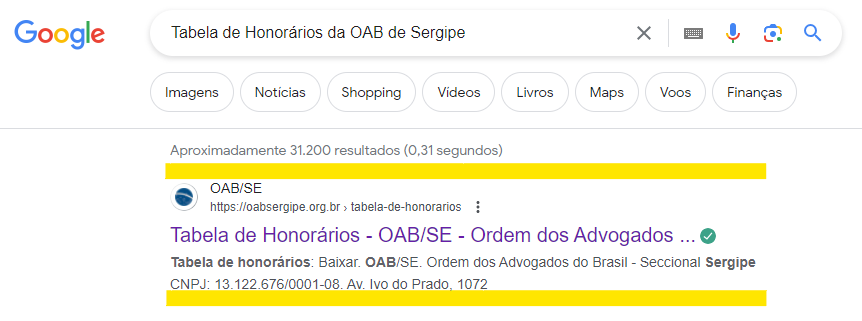

Conforme o Código de Ética e Disciplina da OAB (Ordem dos Advogados do Brasil), cada advogado deve observar os valores mínimos estabelecidos pela Tabela de Honorários do respectivo Conselho Seccional onde o serviço é prestado.

Isso quer dizer que quem advoga / presta um serviço aqui em Curitiba, por exemplo, deve cobrar os valores estabelecidos na Tabela de Honorários da OAB do Paraná.

Por outro lado, quem advoga / presta um serviço em Porto Alegre deve ficar atento aos valores mínimos fixados na Tabela de Honorários da OAB do Rio Grande do Sul.

Na prática, você deve saber que um honorário advocatício não pode ser inferior ao mínimo estipulado pela OAB, nem exceder o valor total recebido no seu processo.

Para casos como aposentadorias, benefícios por incapacidade e pensão por morte, a maioria dos escritórios adota uma divisão de pagamento baseada em:

- percentual dos atrasados;

- quantidade de benefícios.

No Estado do Paraná, a OAB determina o mínimo de 25% das parcelas vencidas e 25% das 12 parcelas vincendas (ainda a serem pagas), para processos judiciais previdenciários.

Em resumo, o valor mínimo que um advogado previdenciário pode cobrar no Paraná é de:

- 25% dos atrasados;

- 3 dos 12 benefícios vincendos (25%) – que ainda vão vencer.

Já o valor máximo permitido para cobrança é de:

- 50% dos atrasados;

- 6 dos 12 benefícios vincendos (50%) – que ainda vão vencer.

Lembre-se! O advogado não pode receber um valor superior ao recebido por você (cliente), nem cobrar menos do que o mínimo estabelecido pela Tabela da OAB.

| Dúvida frequente: O advogado previdenciário só recebe se ganhar a causa? |

| Depende! Na realidade, o pagamento do advogado previdenciário depende do tipo de serviço prestado e do contrato firmado com você (cliente). Se o serviço prestado pelo advogado for consultivo, por meio da elaboração de um plano de aposentadoria, não se trata de ganho de causa, e sim de um valor fixado no contrato. |

Quando NÃO contratar um advogado previdenciário?

Embora seja altamente recomendado contar com o auxílio de um advogado previdenciário, até existem situações em que você pode agir sozinho.

Geralmente, não é necessário contratar advogado previdenciário quando suas informações estão corretas e sem erros no INSS.

Neste caso, é possível tentar iniciar o processo de aposentadoria por conta própria, através de um procedimento administrativo no INSS.

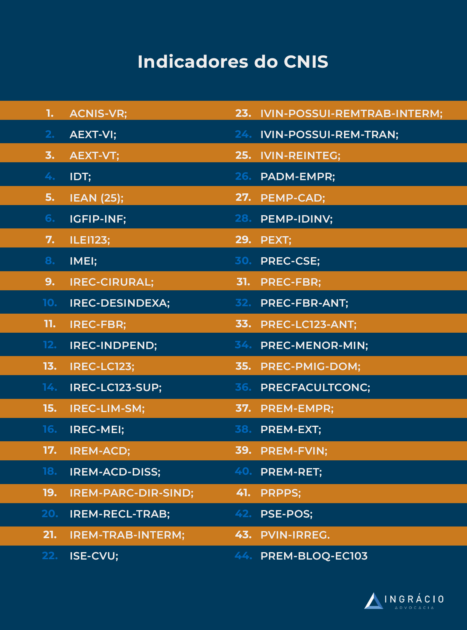

Melhor dizendo, se o seu extrato CNIS (Cadastro Nacional de Informações Sociais) estiver sem erros e / ou alterações que coloquem em dúvida o seu tempo de contribuição, pode não ser necessário contratar um advogado previdenciário.

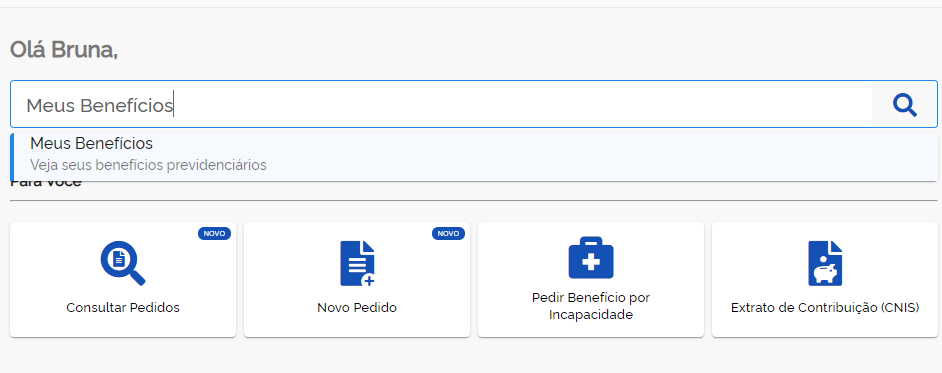

Saiba! O extrato CNIS está disponível no site ou aplicativo Meu INSS.

| Elementos fundamentais que devem ou não constar no Extrato CNIS |

| Devem constar: todos os seus períodos de trabalho de contribuições pagas ao INSS. |

| Devem constar: todos os salários corretos. |

| NÃO devem constar: pendências registradas por indicadores (siglas). |

Atenção! Mesmo com seu CNIS perfeito, passe por, pelo menos, uma consulta com advogado para ter certeza que chegou o momento de você se aposentar.

Já no caso de você ser servidor público, quando não houver a necessidade de averbação de períodos em outros Regimes, você poderá encaminhar seu pedido por meio do setor de RH (Recursos Humanos) do órgão onde trabalha.

Entenda! O órgão encaminhará o pedido ao Instituto de Previdência a que você, como servidor público, estiver vinculado.

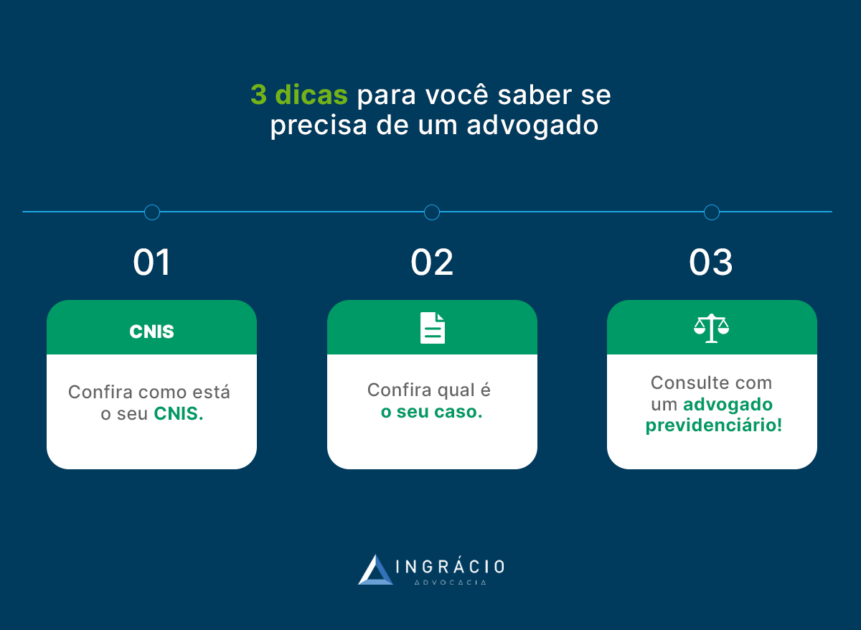

Como descobrir se este é o seu caso?

Para descobrir se você realmente não precisa contratar um advogado previdenciário, separei algumas opções para ajudar você a identificar a sua situação previdenciária.

Se você marcar “SIM!” para qualquer das perguntas, é porque realmente precisa contar com o auxílio do melhor advogado especialista em direito previdenciário.

Caso você não se enquadre em nenhuma dessas situações, porque respondeu “NÃO!” em todas, existe a chance de você resolver suas questões sem advogado.

Só que um bom advogado previdenciário será honesto e transparente.

Ela vai explicar quando é indispensável buscar assistência jurídica e quando é possível você seguir por conta própria.

Dica! Se você fez qualquer solicitação ao INSS (ou em outro Regime), e ela foi negada, busque orientação de um advogado previdenciário o quanto antes.

Com a ajuda e a contratação de um profissional, você poderá tentar reverter sua situação.

No caso de você ser servidor público, é de extrema importância que todos os períodos averbados e não averbados sejam verificados antes da concessão da sua aposentadoria.

Depois, não será mais possível fazer alterações.

Como o advogado previdenciário pode acelerar seu processo?

Contrariando o que muitas pessoas acreditam, um advogado pode, sim, desempenhar um papel significativo na aceleração do seu processo previdenciário.

Se o seu advogado for um profissional comprometido, ele terá o potencial de adiantar o andamento do seu processo previdenciário, reduzindo meses de espera.

Essa possibilidade está diretamente relacionada à dedicação e organização do profissional.

Entenda! A espera pela sua aposentadoria não deve ser prolongada.

Na prática, um advogado proativo deve reconhecer a urgência.

Por isso, aqui na Ingrácio, desenvolvemos uma estratégia sólida para beneficiar nossos clientes. Essa estratégia é composta por três técnicas específicas:

- Petições administrativas especializadas;

- Mandado de segurança; e

- Prazos internos curtos.

Importante! O ideal é que você discuta com seu advogado previdenciário de confiança a adoção dessas práticas para otimizar o andamento do seu caso.

Para compreender melhor, confira um pouco sobre cada uma dessas três estratégias nos tópicos a seguir.

1º) Petições administrativas especializadas

A petição administrativa é o documento capaz de prevenir processos judiciais, ou pelo menos agilizá-los.

Embora seja opcional, esse documento expõe todos os seus direitos e a razão pela qual você deve ter seu benefício concedido sem a necessidade de um processo judicial.

Além disso, a petição facilita a análise do INSS (ou de outros órgãos administrativos) e aumenta suas chances de obter uma decisão favorável sem precisar recorrer ao Judiciário.

Atenção! Caso seja necessário ingressar com uma ação judicial, a petição também facilitará o processo na Justiça.

Afinal, uma das funções das petições é organizar seus documentos e deixar nítido quais de seus direitos não foram reconhecidos.

2º) Mandado de segurança

O mandado de segurança, conhecido como remédio constitucional no meio jurídico, tem o potencial de adiantar processos parados no INSS por mais de 10 meses.

Conforme comentei anteriormente, esse tipo de mandado obriga o INSS a dar uma resposta imediata para você, sem que seu processo fique mais tempo estacionado.

Em outras palavras, quando um mandado de segurança é impetrado, o INSS é obrigado a cumprir o prazo legal estipulado para responder aos seus requerimentos.

Importante! O mandado de segurança não garante a concessão do seu benefício..

No entanto, ele acelera a tomada de decisão do INSS e pode evitar meses de estagnação do seu processo administrativo.

3º) Prazos internos curtos

O advogado não tem controle sobre os prazos determinados pelo juiz e nem pelo INSS. Entretanto, ele consegue gerenciar suas próprias responsabilidades.

Embora o advogado tenha o prazo de 15 dias para cumprir uma determinada tarefa, não significa que ele deva procrastinar e aguardar até o último dia.

Geralmente, reservamos pelo menos cinco dias antes do prazo final.

Escritórios com prazos internos mais curtos têm a capacidade de reduzir o tempo necessário para concluir seus processos.

Até existem situações em que escritórios deixam processos parados por um ano, sem justificativa, antes mesmo de darem início aos procedimentos para seus clientes.

Porém, saiba que esse tipo de atitude é inadmissível.

Conclusão

Diante da variedade de serviços que podem ser prestados por advogados previdenciários, é crucial escolher um profissional alinhado com a sua situação específica.

De preferência, um advogado com conhecimento não apenas teórico, mas também técnico, capaz de lidar com as complexidades e detalhes do sistema previdenciário.

Isso tanto no INSS quanto no meio judicial.

A concessão de aposentadorias, benefícios por incapacidade, pensões por morte e salário-maternidade, por exemplo, exige conhecimento especializado.

A possibilidade de você iniciar seu processo administrativo por conta própria até é viável.

Entretanto, isso requer o entendimento das regulamentações e leis previdenciárias para evitar possíveis equívocos ou atrasos na concessão do seu benefício.

Portanto, a escolha do melhor advogado previdenciário é um passo significativo.

Priorizar um profissional especializado e confiável é fundamental para garantir seus direitos.

Gostou das informações abordadas neste conteúdo?

Aproveite e compartilhe este texto com todos os seus amigos e conhecidos.

O Blog aqui da Ingrácio publica artigos regularmente.

Retorne em breve para ler mais conteúdos.

Abraços! Até a próxima.