Uma das dúvidas que mais escutamos na Ingrácio, seja por pessoas que já são nossas clientes, seja por quem acompanha as redes sociais aqui do escritório, é: “Tenho 15 anos de contribuição, posso me aposentar?”.

E a resposta é sempre: “Depende! Antes de afirmarmos que você realmente pode se aposentar com 15 anos de contribuição, precisamos analisar sua situação previdenciária.”

Como existem aposentadorias que, de fato, exigem 15 anos de contribuição, muitos segurados acreditam que já podem se aposentar porque atingiram esse requisito.

Só que, na prática, a teoria nem sempre pode ser aplicada em todos os casos.

Cada segurado do INSS tem um histórico de vida, de trabalho e previdenciário diferente.

Às vezes, a aposentadoria que pode ser concedida para uma pessoa específica não pode ser concedida para a outra. Simplesmente, porque cada caso é um caso.

Então, se você tem 15 anos de contribuição e está curioso ou curiosa para saber se já pode se aposentar, abriu o conteúdo certo.

Neste artigo, você vai entender quem realmente consegue se aposentar com 15 anos de contribuição e muito mais. Confira os tópicos abaixo:

Quem tem 15 anos de contribuição, pode se aposentar?

Depende! Quem tem 15 anos de contribuição pode se aposentar se tiver direito à:

Regra de transição da aposentadoria por idade;

Aposentadoria da pessoa com deficiência por idade;

Aposentadoria especial de grau grave / alto.

Aposentadoria

Mulher

Homem

Regra de transição da aposentadoria por idade

15 anos de contribuição

62 anos de idade

180 meses de carência

15 anos de contribuição

65 anos de idade

180 meses de carência

Aposentadoria da pessoa com deficiência por idade

55 anos de idade

15 anos de contribuição comprovados na condição de pessoa com deficiência

60 anos de idade

15 anos de contribuição comprovados na condição de pessoa com deficiência

Aposentadoria especial de grau grave / alto

15 anos de atividade especial / contribuição

66 pontos

Observação: você precisa ter, no mínimo, 51 anos de idade neste ano (2024) para somar 66 pontos (15 + 51)

15 anos de atividade especial / contribuição

66 pontos

Observação: você precisa ter, no mínimo, 51 anos de idade neste ano (2024) para somar 66 pontos (15 + 51)

Nos tópicos a seguir, você vai compreender melhor cada uma das três possibilidades de aposentadorias que exigem, pelo menos, 15 anos de contribuição.

Regra de transição da aposentadoria por idade

A primeira opção de aposentadoria para quem tem no mínimo 15 anos de contribuição é a regra de transição da aposentadoria por idade.

Nos próximos itens, confira todos os requisitos que você precisa cumprir para receber a concessão da aposentadoria por idade pela regra de transição.

Requisitos exigidos da mulher:

Pelo menos 15 anosde contribuição;

62 anos de idade;

180 meses de carência.

Requisitos exigidos do homem:

Pelo menos 15 anos de contribuição;

65 anos de idade;

180 meses de carência.

Atenção! Além do tempo de contribuição, lembre-se que essa aposentadoria também faz outras exigências, como ter carência e preencher a idade mínima exigida.

Se você tiver apenas 15 anos de contribuição e, mesmo assim, solicitar seu benefício sem considerar os demais requisitos, o INSS certamente irá indeferir / negar a concessão da sua aposentadoria.

No entanto, além do tempo de contribuição requerido, a Reforma da Previdência (13/11/2019) incluiu a exigência de uma pontuação mínima na aposentadoria especial.

Entenda! A pontuação é a soma da sua idade + tempo de atividade especial + tempo de contribuição em uma atividade considerada comum.

Neste caso, portanto, para alcançar a pontuação exigida em uma atividade de alto risco, você precisará ter 15 anos de atividade especial e 51 anos de idade para somar 66 pontos (2024).

51 anos de idade + 15 anos de atividade especial de grau grave / alto = 66 pontos.

No quadro abaixo, confira a pontuação e o tempo de contribuição exigidos em cada um dos graus existentes além do grau alto (baixo, médio e alto):

Grau de nocividade da atividade

Tempo de contribuição

Pontuação

Grau baixo

25 anos de atividade especial

86 pontos

Grau médio

20 anos de atividade especial

76 pontos

Grau alto

15 anos de atividade especial

66 pontos

Atenção! Em caso de qualquer dúvida jurídica, entre em contato com o seu advogado de confiança, especialista em direito previdenciário.

Qual valor de 15 anos de contribuição?

O valor da aposentadoria para quem vai se aposentar com 15 anos de contribuição depende da regra utilizada.

Na sequência, entenda como é calculado o valor de cada uma das três possibilidades de aposentadorias que exigem 15 anos de contribuição.

Valor pela regra de transição da aposentadoria por idade

Faça a média de todos os seus salários de contribuição a partir de julho de 1994 ou desde quando você começou a contribuir (depois de julho de 1994);

Faça a correção monetária da sua média calculada.

Desta média, você receberá 60% + 2% ao ano que exceder:

15 anos de recolhimento (mulher);

20 anos de recolhimento (homem).

Valor pela aposentadoria da pessoa com deficiência por idade

Se você completou os requisitos dessa aposentadoria até 13/11/2019 (antes da Reforma da Previdência), o cálculo será feito com a média dos seus 80% maiores salários desde julho de 1994 ou desde quando você começou a contribuir (depois de julho de 1994).

Você vai receber 70% dessa média + 1% ao ano de contribuição.

Se você completou os requisitos dessa aposentadoria a partir do dia 13/11/2019 (depois da Reforma), o cálculo será feito com a média de todos os seus salários desde julho de 1994, ou desde quando você começou a contribuir (depois de julho de 1994).

Você vai receber 70% dessa média + 1% ao ano de contribuição.

Atenção! O fator previdenciário pode ser aplicado se ele for benéfico para você.

Valor pela aposentadoria especial de grau grave/alto

Com a Reforma da Previdência, a regra de cálculo da aposentadoria especial mudou.

Se você receber esse benefício depois da Reforma, faça a média de todos os seus salários a partir de julho de 1994 ou de quando você começou a contribuir.

Desta média, você receberá 60% + 2% ao ano acima de:

15 anos de atividade especial (mulher);

20 anos de atividade especial (homem).

Atenção! Se você trabalha em minas subterrâneas (atividade de alto risco), haverá o acréscimo de 2% ao ano de atividade especial acima de:

15 anos de atividade especial (mulher e homem).

Quem tem menos de 15 anos de contribuição, pode se aposentar?

Na verdade, essa possibilidade diz respeito à carência.

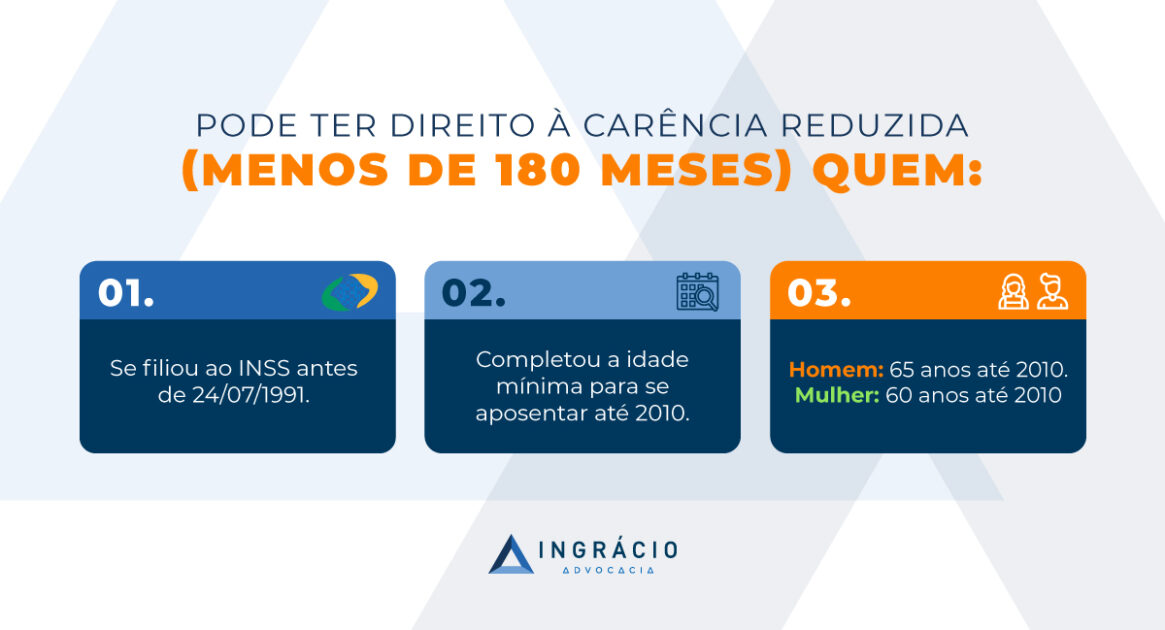

Existe uma carência reduzida, inferior a 180 meses (15 anos), para quem começou a contribuir para a previdência antes de 24/07/1991.

Entenda! Carência significa o número mínimo de contribuições feitas ao INSS para que você consiga se aposentar.

Até 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses (5 anos).

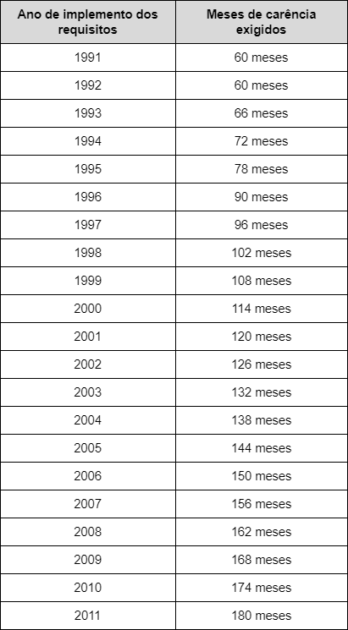

Mas foi de 1991 em diante que a regra da carência reduzida passou a ser aplicada progressivamente até fixar em 180 meses (15 anos) a partir de 2011.

Confira a tabela das carências inferiores a 15 anos:

Regra da carência reduzida

Se você se filiou à previdência antes de 24/07/1991 e completou a idade mínima para se aposentar até 2010 (65 anos homem / 60 anos mulher) pode ter direito à carência reduzida.

Requisitos exigidos da mulher:

Ter se filiado à previdência antes de 24/07/1991;

60 anos de idade;

Carência conforme o ano que atingiu 60 anos de idade (entre 1991 e 2010);

Exemplo: completou 60 anos em 1997, deverá ter 96 meses de carência (8 anos).

Requisitos exigidos do homem:

Ter se filiado à previdência antes de 24/07/1991;

65 anos de idade;

Carência conforme o ano que atingiu 65 anos de idade (entre 1991 e 2010);

Exemplo: completou 65 anos em 1997, deverá ter 96 meses de carência (8 anos).

Na tabela abaixo, para saber a carência exigida para se aposentar, verifique o ano em que você completou a idade necessária:

Fonte: Lei 8.213/91

Com 15 anos de contribuição, eu posso parar de contribuir?

Com 15 anos de contribuição, você pode parar de contribuir para o INSS (como segurado facultativo) se solicitar e receber a concessão da sua aposentadoria.

Ou seja, se você já tem idade suficiente, tempo de contribuição e carência, as chances de se aposentar por idade são imensas.

Importante! Prefira consultar um advogado especialista e, se possível, solicite um planejamento previdenciário antes de parar de contribuir para o INSS.

Porém, se você voltar a trabalhar como segurado obrigatório, mesmo já estando aposentado, deverá contribuir obrigatoriamente para a previdência, sem usufruir desses valores no futuro.

Aliás, existem duas categorias distintas de segurados no INSS:

Segurados obrigatórios;

Segurados facultativos.

No próximo tópico, vou explicar a diferença entre segurado obrigatório e facultativo, para você saber em qual categoria se encaixa.

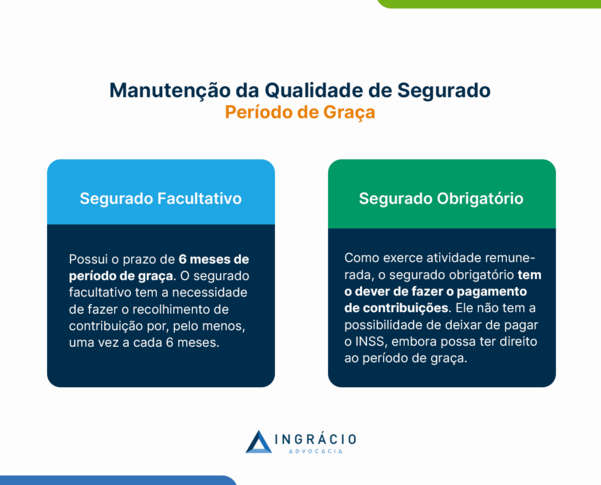

Por outro lado, caso você ainda não esteja aposentado, parar de contribuir para o INSS depois de 15 anos de contribuição (sem perder a qualidade de segurado), só será possível para quem é segurado facultativo.

Segurado obrigatório

Quem trabalha exercendo uma atividade remunerada é considerado segurado obrigatório e, por isso, é obrigado a contribuir para o INSS.

Nesta hipótese, portanto, se você é um segurado obrigatório que tem 15 anos de contribuição e pretende continuar trabalhando nessa mesma categoria de segurado, será obrigado a continuar contribuindo para o INSS.

Segurado facultativo

Já o segurado facultativo, que não trabalha exercendo uma atividade remunerada, como é o caso dos estudantes, dos desempregados e das donas de casa, tem a opção de contribuir ou não para o INSS.

Neste caso, se você tem 15 anos de contribuição e é um facultativo, saiba que pode escolher parar de pagar o INSS se não quiser mais contribuir para a previdência.

Porém, você precisa ter cuidado ao optar por parar de pagar suas contribuições.

Importante! O ideal é que o segurado facultativo pague o INSS pelo menos uma vez a cada seis meses para não perder a qualidade de segurado.

Quer saber o que é qualidade de segurado? Acompanhe o próximo tópico.

Qualidade de segurado

A qualidade de segurado é uma proteção garantida pelo INSS.

Se você tem qualidade de segurado, o INSS pode protegê-lo diante, por exemplo, de situações imprevistas, garantindo o seu acesso a diversos benefícios previdenciários ou até a pensão por morte para seus dependentes.

Mesmo para os segurados facultativos, que não têm obrigação de contribuir, manter a qualidade de segurado é fundamental para poder receber qualquer amparo do INSS.

Como disse no tópico anterior, e vale reforçar, o ideal é que o segurado facultativo pague o INSS pelo menos uma vez a cada seis meses para garantir proteção previdenciária.

Entenda! O intervalo de seis meses sem pagar o INSS se chama período de graça.

Durante o período de graça, o segurado mantém todos os seus direitos no INSS, mesmo sem efetuar contribuições.

No entanto, é importante destacar que, para os segurados facultativos, o período de graça é limitado a apenas seis meses.

Então, se você tem 15 anos de contribuição como facultativo, mas ainda não tem direito a nenhuma aposentadoria, tome cuidado ao parar de contribuir para o INSS.

Quem não deve parar de pagar com 15 anos de contribuição?

Se você tem 15 anos de contribuição, mas ainda não atingiu a idade exigida para se aposentar nem o período de carência necessário, não deve parar de pagar o INSS.

Além disso, também existem, pelo menos, mais outros três motivos pelos quais você não deve parar de pagar o INSS:

Você tem 9 anos de contribuições válidas depois de julho de 1994?

Como a lei 14.331/2022 estabeleceu um divisor mínimo de 108, a soma dos seus salários de julho de 1994 em diante não pode ser dividida por um número inferior a 108.

Por isso, você deve tomar cuidado para não diminuir o valor da sua média de contribuições ao parar de pagar o INSS com apenas 15 anos de contribuição.

Você tem um histórico de contribuições baixas?

Se você tem um histórico de contribuições baixas, é importante se questionar se receber uma aposentadoria no valor do salário mínimo para o resto da sua vida será o suficiente.

Portanto, antes de parar de contribuir definitivamente para o INSS, o ideal é que você converse com seu advogado de confiança e solicite um planejamento previdenciário.

Falta muito para você completar a idade mínima?

Se você tem 15 anos de contribuição, mas ainda é jovem e falta bastante tempo para completar a idade mínima, preste atenção ao parar de contribuir.

Quem para de contribuir com 15 anos de contribuição fica limitado à aposentadoria por idade, sem a possibilidade de fazer jus a regras mais vantajosas.

Importante! Também, se porventura ocorrer uma nova reforma na legislação previdenciária, pode haver o risco de o tempo de contribuição exigido aumentar.

Perguntas frequentes sobre aposentadoria com 15 anos de contribuição

A seguir, confira as respostas de algumas perguntas frequentes sobre a aposentadoria com 15 anos de contribuição.

Se eu me aposentar com 15 anos de contribuição, o valor da aposentadoria é reduzido?

Se você se aposentar com 15 anos de contribuição, o valor da sua aposentadoria provavelmente será na faixa do salário mínimo.

No caso da aposentadoria por idade, que exige um tempo de contribuição reduzido, ocorre um cálculo diferenciado, com a aplicação de um redutor chamado de “coeficiente”.

Com 15 anos de contribuição, você vai receber 60% da sua média.

O valor do seu benefício não poderá ser inferior ao salário mínimo, e sim ficará entre R$ 1.412,00 e R$ 4.671,61, considerando o valor do Teto do INSS em 2024.

Quem tem 15 anos de contribuição se aposenta com que idade?

Depende! Na regra de transição da aposentadoria por idade, por exemplo, quem tem 15 anos de contribuição pode se aposentar com 62 anos (mulher) e com 65 anos (homem).

Também, será preciso ter 180 meses de carência.

Como funciona a aposentadoria especial com 15 anos de contribuição?

A aposentadoria especial com 15 anos de contribuição, que é para quem exerce uma atividade altamente prejudicial à saúde, funciona a partir do cumprimento do tempo de contribuição exigido e da somatória de 66 pontos.

Quem contribuiu por 5 anos tem direito a uma aposentadoria?

Na verdade, quem começou a contribuir para a previdência antes de 24/07/1991 pode ter direito à carência reduzida de 60 meses (5 anos).

Até 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses (5 anos).

Conclusão

Neste artigo, você descobriu que quem tem 15 anos de contribuição pode se aposentar se tiver direito à:

Regra de transição da aposentadoria por idade;

Aposentadoria da pessoa com deficiência por idade;

Aposentadoria especial de grau grave / alto.

Portanto, se você já soma 15 anos de contribuição e cumpre os requisitos exigidos para a regra que acredita ter direito, o ideal é que converse com um advogado especialista.

A partir da análise do seu caso por um advogado, esse profissional poderá avaliar se você realmente já pode e deve parar de contribuir para solicitar sua aposentadoria.

Tome cuidado ao parar de contribuir para o INSS só porque você acredita ter direito a um benefício. Você pode acabar perdendo sua qualidade de segurado.

Gostou de ler este artigo?

Se você tem 15 anos de contribuição ou conhece alguém que já contribuiu todo esse tempo para o INSS, compartilhe este conteúdo.

Uma das perguntas que mais recebemos pelos nossos clientes aqui da Ingrácio é: “Tenho 60 anos, posso me aposentar por idade?”.

Quando a maioria das pessoas atinge essa faixa etária, a vontade de se aposentar vem logo à tona – o que é super compreensível devido aos longos anos dedicados ao trabalho.

Portanto, se você está com 60 anos de idade, tem essa mesma dúvida e quer saber se já pode se aposentar, preparei este artigo para responder seus questionamentos.

Nos próximos tópicos, você vai entender quem pode se aposentar aos 60 anosde idade e muito mais.

Pegue o seu óculos, uma folha para anotar as respostas das suas dúvidas, procure um local silencioso, se isso for possível, e faça uma excelente leitura.

Vamos nessa?

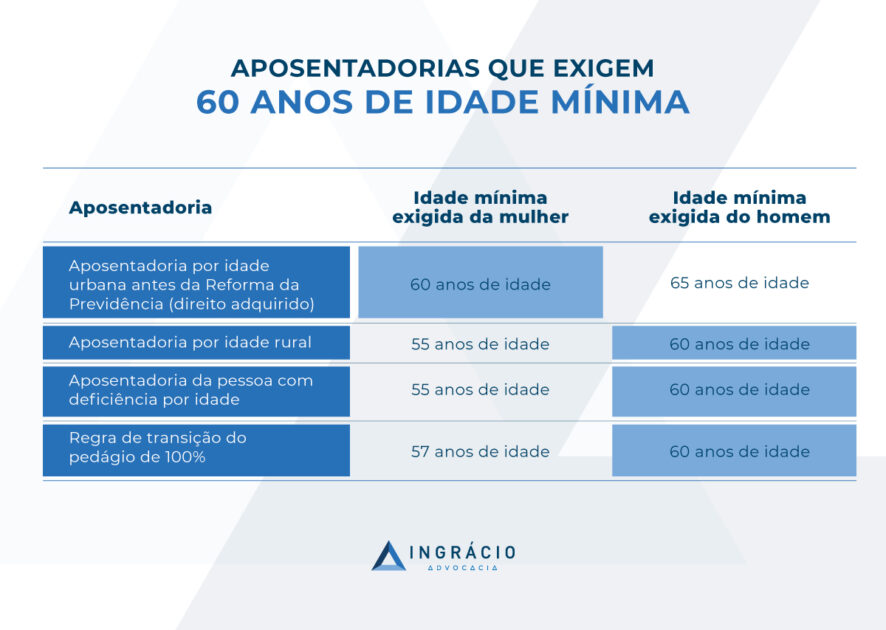

Aposentadorias que exigem 60 anos de idade mínima

Nem todas as regras impõem que você tenha exatamente 60 anos de idade.

Até existem aposentadorias pelas regras de transição ou especiais que exigem menos de 60 anos.

Já outras regras requerem que você tenha acima de 60 anos de idade.

Para ficar mais fácil de entender quais aposentadorias exigem 60 anos de idade, preparei a tabela abaixo:

Atenção! A idade mínima não é o único requisito exigido nas aposentadorias acima.

Além da idade, você também deve cumprir os demais requisitos requeridos pela regra que pretende se aposentar.

Por isso, vou explicar cada uma dessas regras separadamente.

Mas, mesmo com a entrada em vigor da Reforma, a aposentadoria por idade urbana continuou exigindo uma idade mínima de quem tem direito adquirido a essa regra e de quem tem direito às demais aposentadorias por idade.

Também, existe a aposentadoria por idade rural e a aposentadoria da pessoa com deficiência por idade, que não tiveram suas regras alteradas pela Reforma da Previdência.

Nos próximos tópicos, portanto, você vai conferir os requisitos dos seguintes benefícios:

Aposentadoria por idade urbana (antes da Reforma);

Aposentadoria por idade rural;

Aposentadoria da pessoa com deficiência por idade.

Dessas três possibilidades, a mulher que tem direito adquirido à aposentadoria por idade urbana pode se aposentar com 60 anos de idade.

Já no caso de você ser um homem com 60 anos de idade, poderá ter direito à aposentadoria por idade rural ou à aposentadoria da pessoa com deficiência por idade.

Lembre-se! Não adianta ter apenas a idade mínima exigida. Além dos 60 anos de idade para se aposentar por idade, você também deve cumprir os demais requisitos.

Caso contrário, o INSS pode indeferir, ou seja, negar o seu pedido de aposentadoria.

Aposentadoria por idade urbana (antes da Reforma)

A mulher que tem direito adquirido à aposentadoria por idade urbana, porque completou os requisitos exigidos antes da Reforma (13/11/2019), pode se aposentar com 60 anos.

Mas, se você é uma mulher que completou 60 anos de idade até a data da Reforma, lembre-se que a aposentadoria por idade não se limita ao cumprimento da idade.

A carência, que significa o número mínimo de meses pagos em dia ao INSS, é outro requisito que precisa ser comprovado.

Requisitos exigidos da mulher:

60 anos de idade comprovados até 13/11/2019;

180 meses (15 anos) comprovados até 13/11/2019.

Requisitos exigidos do homem:

65 anos de idade comprovados até 13/11/2019;

180 meses (15 anos) comprovados até 13/11/2019.

Aposentadoria por idade rural

Como mencionei anteriormente, a aposentadoria por idade rural não mudou com a Reforma da Previdência. Os requisitos exigidos antes da Reforma são iguais aos de agora (2024).

Nesta hipótese, o homem com 60 anos de idade pode se aposentar por idade pela aposentadoria por idade rural.

A mulher precisa ter no mínimo 55 anos.

Só que assim como a aposentadoria por idade urbana exige carência, a aposentadoria por idade rural também exige os mesmos 180 meses de carência.

Neste caso, se você é um homem com 60 anos de idade e possui uma deficiência física, intelectual, mental ou sensorial de longo prazo (superior a dois anos), pode solicitar ao INSS a aposentadoria da pessoa com deficiência por idade.

A mulher precisa ter no mínimo 55 anos.

Saiba! A aposentadoria da pessoa com deficiência por idade também requer 15 anos de tempo de contribuição tanto do homem quanto da mulher.

Portanto, o homem ou a mulher que possui, respectivamente, 60 ou 55 anos de idade, e quer solicitar esse benefício, deve comprovar a existência da deficiência durante os 15 anos de tempo de contribuição.

Apenas comprovar a idade não será o suficiente.

Requisitos exigidos da mulher:

55 anos de idade;

15 anos de tempo de contribuição;

Comprovar a deficiência durante os 15 anos de contribuição.

Requisitos exigidos do homem:

60 anos de idade;

15 anos de tempo de contribuição;

Comprovar a deficiência durante os 15 anos de contribuição.

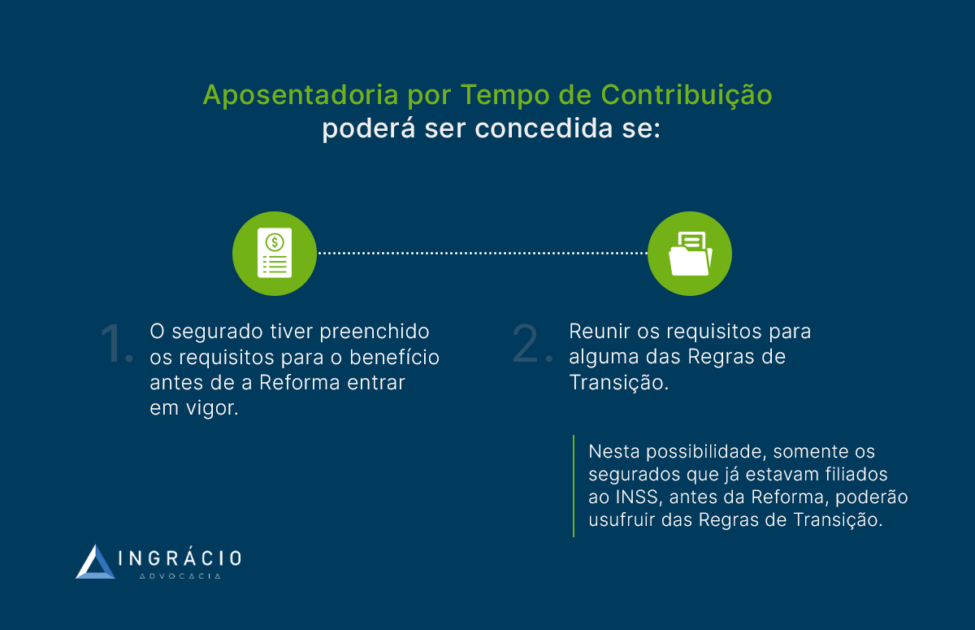

Mesmo que essa regra não seja de aposentadoria por idade, ela é decorrência da transformação na aposentadoria por tempo de contribuição pela Reforma da Previdência.

A alteração na legislação fez com que a aposentadoria por tempo de contribuição fosse transformada em diversas regras de transição, sendo a do pedágio de 100% uma delas.

Principais regras de transição da aposentadoria por tempo de contribuição

Aposentadoria por pontos

Idade mínima progressiva

Aposentadoria por idade

Pedágio de 50%

Pedágio de 100%

Sendo assim, quem já contribuía para o INSS antes da Reforma, mas não atingiu todos os requisitos exigidos até 13/11/2019, pode ter direito às regras de transição, incluindo o direito à regra de transição do pedágio de 100%.

Abaixo, confira todos os requisitos que a regra do pedágio de 100% demanda.

Requisitos exigidos da mulher:

57 anos de idade;

30 anos de tempo de contribuição;

Pedágio de 100% do tempo que faltava para se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

Requisitos exigidos do homem:

60 anos de idade;

35 anos de tempo de contribuição;

Pedágio de 100% do tempo que faltava para se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

Quanto às demais regras de transição, já que não existe só a regra de transição do pedágio de 100%, o Blog aqui da Ingrácio tem diversos conteúdos completos sobre esse assunto.

Em caso de qualquer tipo de dúvida, o ideal é que você entre em contato e converse com seu advogado previdenciário para fazer uma consulta ou plano de aposentadoria.

Tenho 60 anos, posso me aposentar por idade?

Depende! Se você tem 60 anos, até pode se aposentar por idade.

No entanto, a aposentadoria por idade só será possível para você (mulher) que possui o direito adquirido à aposentadoria por idade urbana, por ter completado 60 anos de idade e 180 meses de carência até a Reforma da Previdência (13/11/2019).

Atenção! O segurado que tem direito adquirido à aposentadoria por idade urbana precisa ter completado 65 anos de idade antes da Reforma.

No caso de você ser homem, poderá ter direito à aposentadoria por idade rural se tiver completado 60 anos de idade e 180 meses de carência, mesmo após a Reforma.

Além da aposentadoria rural, você (homem) pode ter direito à aposentadoria da pessoa com deficiência por idade se tiver 60 anos de idade e a comprovação da sua deficiência durante 15 anos de contribuição.

Lembre-se! Tanto a aposentadoria por idade rural quanto a aposentadoria da pessoa com deficiência por idade exigem 55 anos de idade da segurada mulher.

Como se aposentar sem ter contribuído?

Não é possível se aposentar sem nunca ter contribuído para o INSS.

Quem nunca contribuiu, não tem direito à aposentadoria por idade, à aposentadoria por tempo de contribuição ou a qualquer outro benefício pago pela previdência.

Porém, se você realmente nunca contribuiu um centavo sequer para a previdência social, conhecida popularmente como INSS, ou contribuiu por tempo insuficiente, talvez tenha a chance de conseguir a concessão do BPC (Benefício de Prestação Continuada).

Esse benefício, muitas vezes confundido com uma aposentadoria, é um auxílio social (não previdenciário) que pode ser pago a idosos e pessoas com deficiência de baixa renda.

Na prática, o BPC funciona como uma ajuda financeira de um salário mínimo pago mensalmente ao seu requerente (R$ 1.412,00 em 2024).

Importante! O BPC não tem o acréscimo de 13º e nem pode ser estendido aos dependentes do requerente como pensão por morte.

Compreenda todos os requisitos exigidos para ter acesso ao BPC:

Ser idoso (65 anos de idade ou mais) ou uma pessoa com deficiência;

Passar por perícia médica no INSS;

Ter renda familiar igual ou inferior a ¼ do salário mínimo (R$ 353,00 em 2024) para cada membro de sua família que vive com você;

Ser constatada a baixa renda/miserabilidade social em uma avaliação social da sua casa, por um assistente social do Cras (Centro de Referência da Assistência Social)

Estar inscrito e com a matrícula atualizada no CadÚnico (Cadastro Único de Programas Sociais do Governo Federal).

Quem é considerado idoso?

Conforme o Estatuto da Pessoa Idosa, regulado pela lei 10.741/2003, é considerado idoso quem tem 60 anos de idade ou mais.

Confira o que diz o artigo 1º do Estatuto da Pessoa Idosa:

É instituído o Estatuto da Pessoa Idosa, destinado a regular os direitos assegurados às pessoas com idade igual ou superior a 60 (sessenta) anos.

Normalmente, essa é a média de idade compreendida pelas regras de aposentadoria do INSS.

Algumas regras podem exigir um pouco menos de idade, outras um pouco mais, tendo até regras que não exigem idade mínima alguma.

Conclusão

A partir da leitura deste artigo, você descobriu quatro regras que permitem um segurado do INSS se aposentar aos 60 anos de idade:

Aposentadoria por idade urbana (antes da Reforma);

Aposentadoria por idade rural;

Aposentadoria da pessoa com deficiência por idade.

Aposentadoria pela regra de transição do pedágio de 100%.

Na primeira possibilidade, você entendeu que uma mulher com direito adquirido à aposentadoria por idade urbana pode se aposentar aos 60 anos.

Já na segunda alternativa, como a aposentadoria por idade rural não mudou com a Reforma, você soube que o homem com 60 anos pode se aposentar por essa regra.

Ainda dentro da aposentadoria por idade, você compreendeu que um homem de 60 anos, com alguma deficiência física, intelectual, mental ou sensorial, pode ter direito à aposentadoria da pessoa com deficiência por idade.

Por fim, você aprendeu sobre um benefício decorrente da aposentadoria por tempo de contribuição para quem tem 60 anos.

Melhor dizendo, entendeu que a regra de transição do pedágio de 100% é mais uma opção para o homem com 60 anos de idade.

No entanto, no decorrer deste texto, ficou explicado que apenas atingir a idade exigida para uma aposentadoria não é suficiente.

Isso porque cada aposentadoria descrita aqui também exige, além da idade mínima de 60 anos, outros requisitos que devem ser obrigatoriamente cumpridos.

Um profissional conseguirá analisar se você realmente cumpre todos os requisitos exigidos, a aposentadoria a que tem direito e os documentos necessários para dar entrada no INSS.

Gostou de ler este conteúdo e descobrir as aposentadorias a que pode ter direito?

Então, aproveite o embalo e compartilhe este artigo com todos os seus conhecidos.

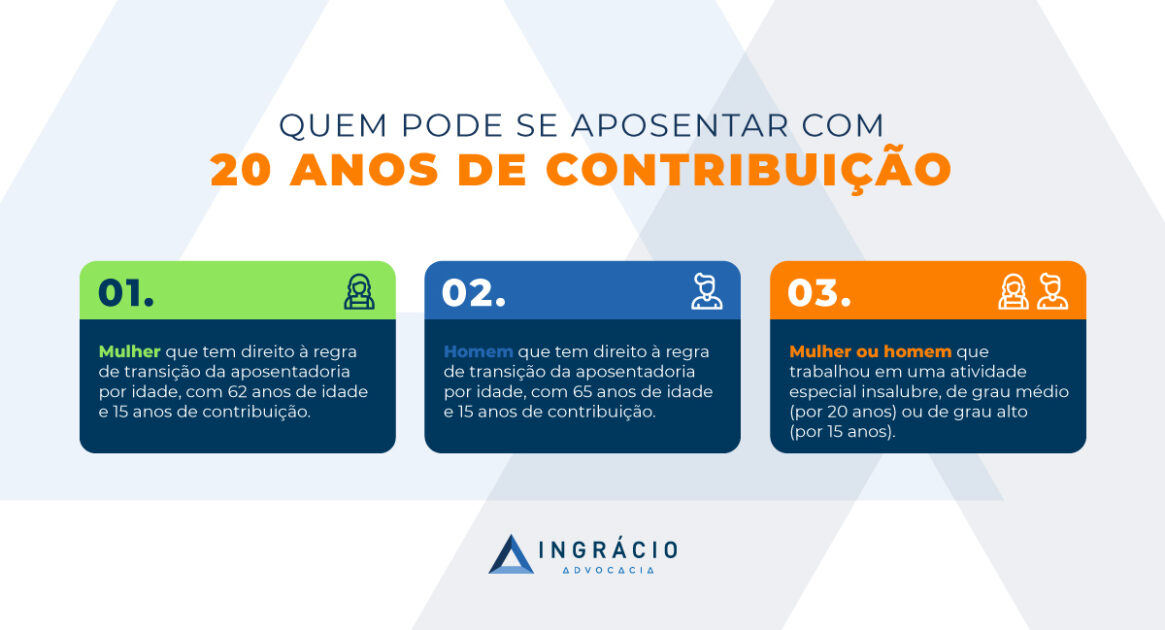

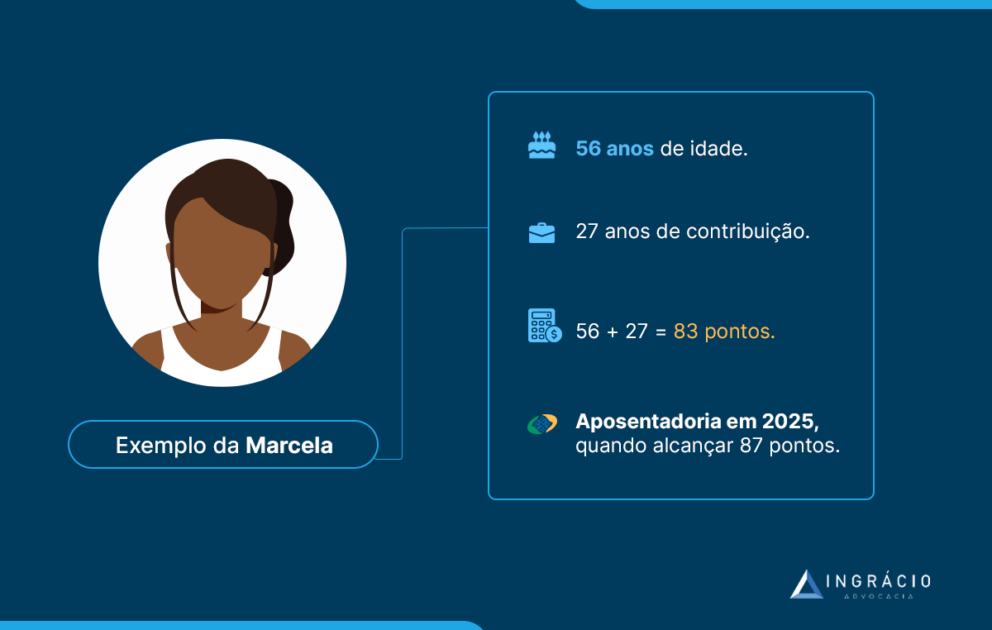

Você tem 20 anos de contribuição e quer saber se já pode se aposentar?

No caso dos segurados do INSS com uma idade mais avançada, e apenas 20 anos de contribuição, a aposentadoria tem sido uma preocupação.

Por isso, se você está com 20 anos de contribuição, preste atenção: você tem grandes chances de conseguir se aposentar neste ano (2024).

Neste artigo, vou comentar as regras que você pode ter direito com 20 anos de contribuição, ou com até menos de 20 anos.

Confira os tópicos abaixo:

É possível se aposentar com 20 anos de contribuição?

Sim! É possível se aposentar com 20 anos de contribuição.

Existem 3 regras para você se aposentar com 20 anos de contribuição ou até com menos de 20 anos.

Regra de transição da aposentadoria por idade: exige 15 anos de contribuição para homens e mulheres.

Aposentadoria especial (grau médio): exige20 anos de atividade especial para homens e mulheres.

Aposentadoria especial (grau alto): exige 15 anos de atividade especial para homens e mulheres.

Na sequência, confira todos os requisitos exigidos para cada uma dessas 3 possibilidades de aposentadorias para quem tem 20 anos de contribuição ao INSS.

Regra de transição da aposentadoria por idade

A primeira hipótese de benefício para quem tem 20 anos de contribuição é a aposentadoria por idade.

Mas, além do tempo de contribuição, essa aposentadoria também faz outras exigências, como carência e idade mínima.

Requisitos exigidos da mulher:

Pelo menos 15 anos de contribuição;

62 anos de idade;

180 meses de carência.

Requisitos exigidos do homem:

Pelo menos 15 anos de contribuição;

65 anos de idade;

180 meses de carência.

Aposentadoria especial: grau médio ou alto

A segunda possibilidade para quem tem até 20 anos de contribuição é a aposentadoria especial, de grau médio ou alto, para quem exerce alguma atividade insalubre, prejudicial à saúde.

Confira o tempo de contribuição exigido para os graus baixo, médio e alto:

Grau da insalubridade

Tempo de contribuição

Exemplos

Grau baixo

25 anos de atividade especial

Chão de fábrica exposto a ruídos.

Médico exposto a agentes biológicos, material infectocontagioso (sangue, fungos, bactérias, microorganismos).

Trabalhador exposto a hidrocarboneto, agentes químicos, tolueno, benzeno.

Trabalhador minerador subterrâneo, afastado da frente de produção.

Produção de produtos fosforados, tóxicos, incendiários ou explosivos, extração de fósforo branco, fundição com chumbo, fabricação de parasiticidas e inseticidas, extração de arsênico.

Além do tempo de contribuição exigido na aposentadoria especial, é importante você saber que a Reforma da Previdência de 13/11/2019 trouxe uma alteração bastante significativa: a exigência de uma pontuação mínima na aposentadoria especial.

Entenda! Essa pontuação nada mais é do que a soma da sua idade + seu tempo de atividade especial + seu tempo de contribuição em uma atividade considerada comum.

No caso, o tempo em que você contribui trabalhando em uma atividade sem exposição a agentes nocivos também poderá ser somado na sua pontuação.

Grau da insalubridade

Tempo de contribuição

Pontuação

Grau baixo

25 anos de atividade especial

86 pontos

Grau médio

20 anos de atividade especial

76 pontos

Grau alto

15 anos de atividade especial

66 pontos

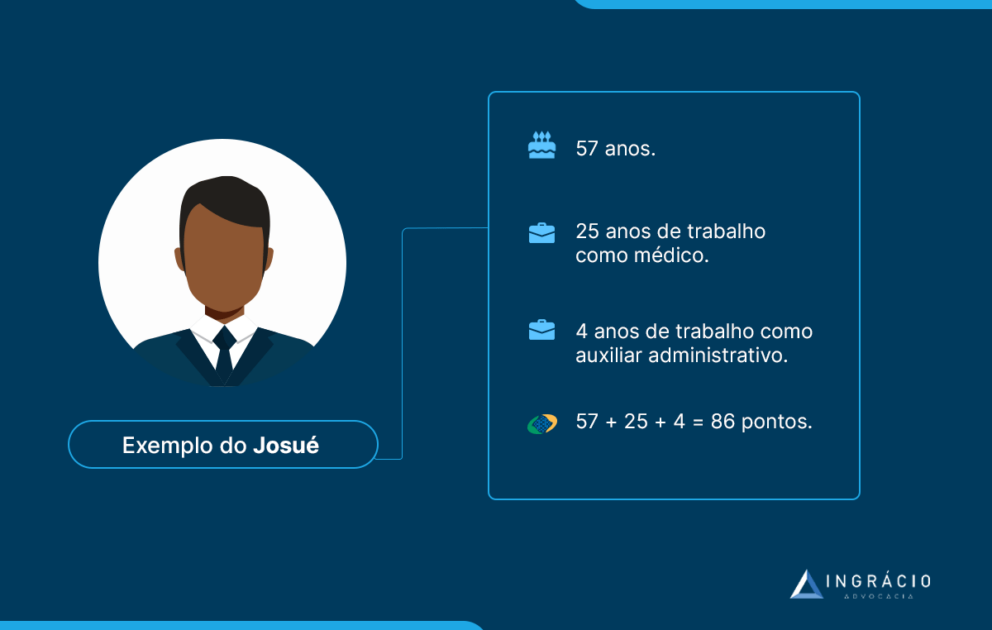

Aposentadoria especial (grau médio)

Para você entender melhor, a aposentadoria especial de grau médio serve para os segurados que exercem, por exemplo, atividades em minas subterrâneas, afastados da frente de produção, ou expostos a amianto.

Entenda! Apesar de o amianto, também chamado de asbesto, ser um mineral encontrado na natureza, ele pode ser bastante prejudicial à saúde.

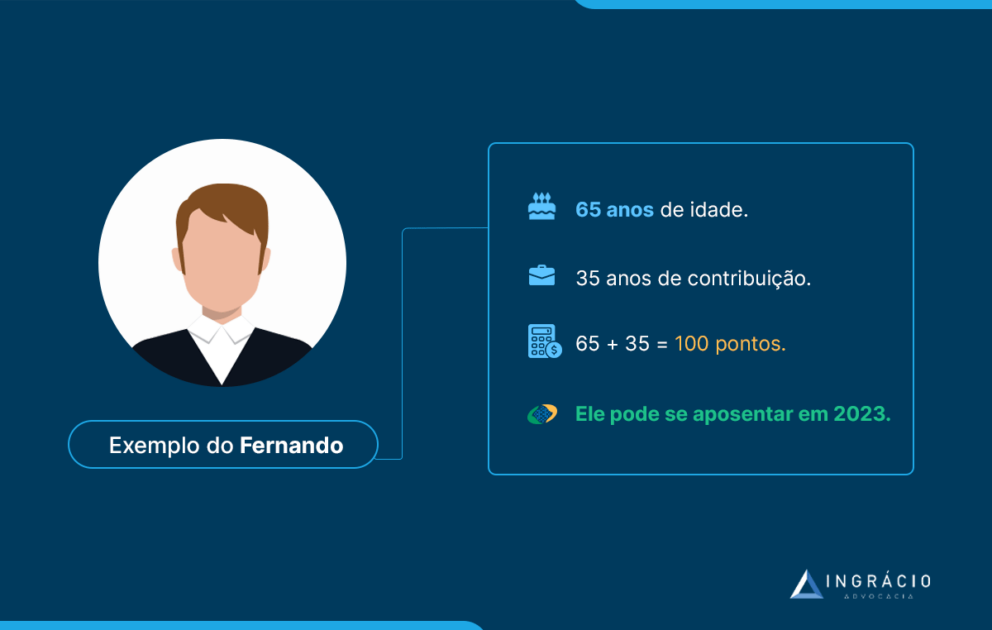

Como essa modalidade de aposentadoria especial de grau médio exige 20 anos de tempo de contribuição, tanto o homem quanto a mulher precisam somar 76 pontos.

Então, se você já soma 20 anos de atividade especial, precisará ter, pelo menos, 56 anos para conseguir alcançar 76 pontos neste ano (2024).

56 anos de idade + 20 anos de atividade especial de grau médio = 76 pontos.

Lembre-se! Na somatória da pontuação da aposentadoria especial, você tem a vantagem de incluir o tempo de contribuição exercido em uma atividade não considerada especial.

Portanto, se você trabalhou, por exemplo, em uma atividade administrativa no período inicial da sua carreira profissional, esse tempo poderá ser incluído na sua pontuação.

Aposentadoria especial (grau alto)

Já na hipótese de exercer uma atividade especial que tem alto grau de insalubridade, você nem precisará atingir 20 anos de atividade especial.

Isso porque a aposentadoria especial de grau alto requer 15 anos de atividade especial e a soma de 66 pontos (idade + tempo de atividade especial + tempo de atividade comum).

Para alcançar a pontuação exigida em uma atividade de alto risco, você precisará ter 15 anos de atividade especial e 51 anos de idade para somar 66 pontos neste ano (2024).

51 anos de idade + 15 anos de atividade especial de grau alto = 66 pontos.

Lembre-se! Na somatória da pontuação da aposentadoria especial, você tem a vantagem de incluir o tempo de contribuição exercido em uma atividade não considerada especial.

Qual é o tempo mínimo de contribuição para se aposentar por idade?

Depende! Antes da Reforma da Previdência (até 12/11/2019), a aposentadoria por idade não exigia tempo mínimo de contribuição, somente a carência de 180 meses e idade mínima

Foi somente após a Reforma, a partir de 13/11/2019, que aposentadoria por idade passou a exigir (para quem não tem direito adquirido à regra antiga), um tempo de contribuição.

E esse tempo passou a ser exigido tanto na regra de transição da aposentadoria por idade quanto na nova regra de aposentadoria.

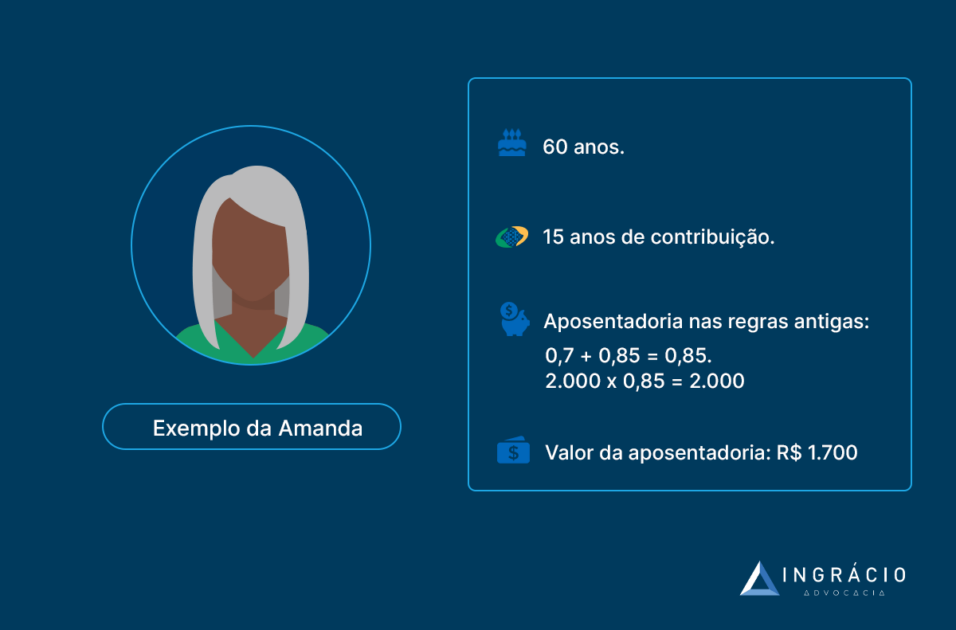

Tempo mínimo antes da Reforma da Previdência (até 12/11/2019)

Antes de a Reforma da Previdência entrar em vigor e passar a ser aplicada, a aposentadoria por idade não exigia tempo de contribuição.

Os únicos requisitos que essa aposentadoria exigia eram idade mínima e carência.

Requisitos exigidos da mulher antes da Reforma:

Sem tempo de contribuição;

60 anos de idade;

180 meses de carência.

Requisitos exigidos do homem antes da Reforma:

Sem tempo de contribuição;

65 anos de idade;

180 meses de carência.

Atenção! Se você cumpriu os requisitos acima antes de a Reforma da Previdência passar a valer, você tem direito adquirido à aposentadoria por idade.

Tempo mínimo após a Reforma da Previdência (após 13/11/2019)

Após a Reforma da Previdência entrar em vigor, aí é que a aposentadoria por idade começou a exigir um tempo mínimo de contribuição na regra de transição.

Requisitos exigidos da mulher após a Reforma:

15 anos de tempo de contribuição;

62 anos de idade;

180 meses de carência.

Requisitos exigidos do homem após a Reforma:

15 anos de tempo de contribuição;

65 anos de idade;

180 meses de carência.

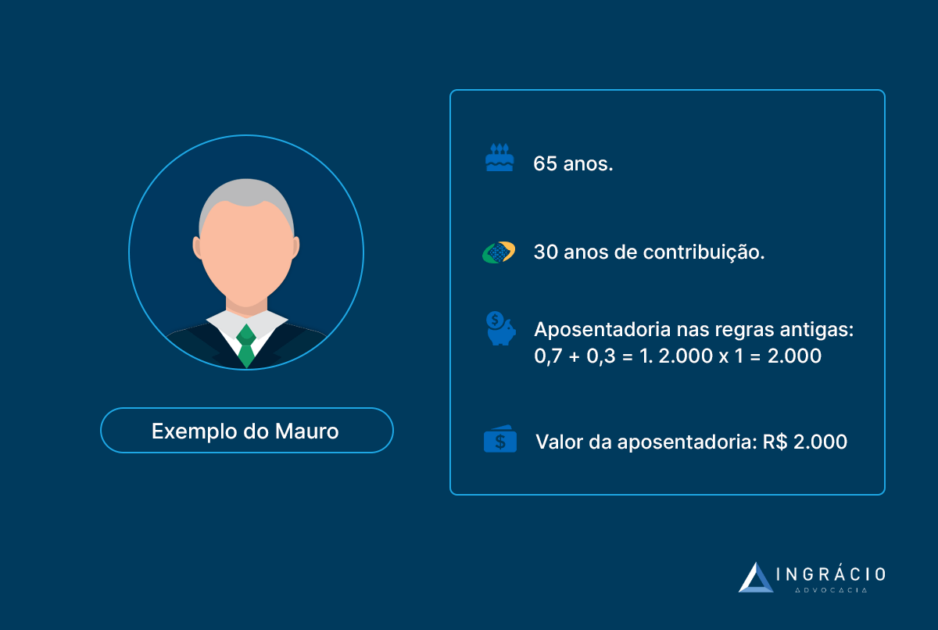

Quanto tempo preciso para conseguir me aposentar por tempo de contribuição?

Diferentemente da aposentadoria por idade antes da Reforma da Previdência, a aposentadoria por tempo de contribuição sempre exigiu um tempo mínimo de contribuição.

Porém, é importante saber que a Reforma aumentou o número de regras para quem não tem direito adquirido à aposentadoria por tempo de contribuição.

Ou seja, embora a mudança na legislação não tenha acabado com a aposentadoria por tempo de contribuição, essa aposentadoria foi transformada em mais regras.

Essas novas regras passaram a ser conhecidas como as regras de transição da aposentadoria por tempo de contribuição.

Tempo de contribuição antes da Reforma da Previdência (até 12/11/2019)

Antes da Reforma da Previdência (13/11/2019), a aposentadoria por tempo de contribuição não exigia idade mínima, e sim apenas tempo de contribuição e carência.

Requisitos exigidos da mulher antes da Reforma:

30 anos de tempo de contribuição;

Sem idade mínima;

180 meses de carência.

Requisitos exigidos do homem antes da Reforma:

35 anos de tempo de contribuição;

Sem idade mínima;

180 meses de carência.

Tempo de contribuição após a Reforma da Previdência (após 13/11/2019)

Como disse anteriormente, passaram a existir regras de transição da aposentadoria por tempo de contribuição a partir da Reforma da Previdência:

Neste caso, a regra de 30/35 anos de tempo de contribuição na aposentadoria por tempo de contribuição mudou um pouco. Confira na tabela:

Regra de transição

Tempo de contribuição

Regra do pedágio de 50%

Mulher: 30 anos + Pedágio de 50% Homem: 35 anos + Pedágio de 50%

Regra do pedágio de 100%

Mulher: 30 anos + Pedágio de 100% Homem: 35 anos + Pedágio de 100%

Regra da aposentadoria por idade

Mulher: 15 anos de contribuição Homem: 15 anos de contribuição

Regra da idade mínima progressiva

Mulher: 30 anos de tempo de contribuição Homem: 35 anos de tempo de contribuição

Regra dos pontos

Mulher: 30 anos de tempo de contribuição Homem: 35 anos de tempo de contribuição

Entenda! Analisando a tabela das regras de transição acima, a única alternativa para quem tem 20 anos de contribuição é a regra de transição da aposentadoria por idade.

Como funcionam as regras para quem se filiou ao INSS após a Reforma?

Se você se filiou ao INSS somente após a Reforma da Previdência, ou seja, a partir de 13/11/2019, terá que se aposentar, inevitavelmente, pela aposentadoria programada.

Com a implementação da Reforma, a aposentadoria programada foi criada em substituição, principalmente, à aposentadoria por idade e à por tempo de contribuição.

Não se preocupe! As aposentadorias mais específicas continuam existindo normalmente:

No próximo tópico, compreenda quais são os requisitos exigidos na aposentadoria programada.

Aposentadoria programada

Abaixo, confira todos os requisitos exigidos na aposentadoria programada.

Requisitos exigidos da mulher:

Pelo menos 15 anos de contribuição;

62 anos de idade;

180 meses de carência.

Requisitos exigidos do homem:

Pelo menos 20 anos de contribuição;

65 anos de idade;

180 meses de carência.

Como se preparar para conseguir a tão sonhada aposentadoria?

Se você possui 20 anos de tempo de contribuição, mas ainda não tem 65 anos de idade (se homem) ou 62 anos de idade (se mulher), sabe o que deve fazer?

Para conseguir o seu tão sonhado benefício, o ideal é que faça um plano de aposentadoria, bastante conhecido como planejamento previdenciário.

Sempre vou bater nessa tecla, porque um plano de aposentadoria é a forma mais eficaz de você entender o que deve ou não ser feito.

Seja para solicitar o seu benefício, seja para regularizar alguma pendência no INSS.

Embora o maior erro de muitos segurados seja o de se preocupar com a aposentadoria somente quando ela está próxima, imagino que você não seja esse tipo de pessoa.

Mas, se você é do tipo de pessoa que deixa tudo para a última hora, preste atenção.

Nem sempre é fácil conseguir a documentação que você precisa apresentar ao INSS para se aposentar.

Isso pode demorar tempo.

Sem contar a hipótese de você ter que regularizar alguma pendência no INSS.

Isso pode demorar ainda mais tempo.

Portanto, quanto antes você se preparar, mais tranquilo ficará para se aposentar.

Afinal, essa é uma fase da vida que todo mundo deseja sossego e tranquilidade.

Não existe segredo. A fórmula é simples.

Não tem como você entrar em um atalho para conseguir o melhor benefício sem se planejar.

Essa é a melhor forma de se preparar para conseguir a tão sonhada aposentadoria.

Conclusão

Por mais que cada caso seja um caso, a partir da leitura deste conteúdo, você descobriu as hipóteses de como se aposentar com 20 anos de contribuição.

Dentre as cinco regras de transição por tempo de contribuição fixadas com a Reforma da Previdência, a da aposentadoria por idade pode ser uma alternativa para homens e mulheres que querem se aposentar com menos de 20 anos de contribuição.

A regra de transição da aposentadoria por idade exige 15 anos de contribuição.

O ponto negativo é que essa regra de transição requer 62 anos de idade da mulher e 65 do homem.

Já na hipótese da aposentadoria especial por insalubridade, que é quando você trabalha em uma atividade prejudicial à sua saúde, é possível se aposentar com 15 e 20 anos de contribuição.

Enquanto o grau médio de exposição exige 20 anos de atividade especial tanto do homem quanto da mulher, quem trabalha exposto a um grau alto precisa somar 15 anos de atividade especial.

Para conseguir alcançar o seu tão sonhado benefício de forma tranquila e organizada, fazer um plano de aposentadoria pode ser uma excelente opção.

Em caso de dúvidas, busque auxílio de um advogado especialista em previdenciário.

Um profissional capacitado poderá ajudá-lo da melhor maneira possível.

Gostou do conteúdo?

Então, compartilheessas informações com seus amigos, conhecidos e familiares.

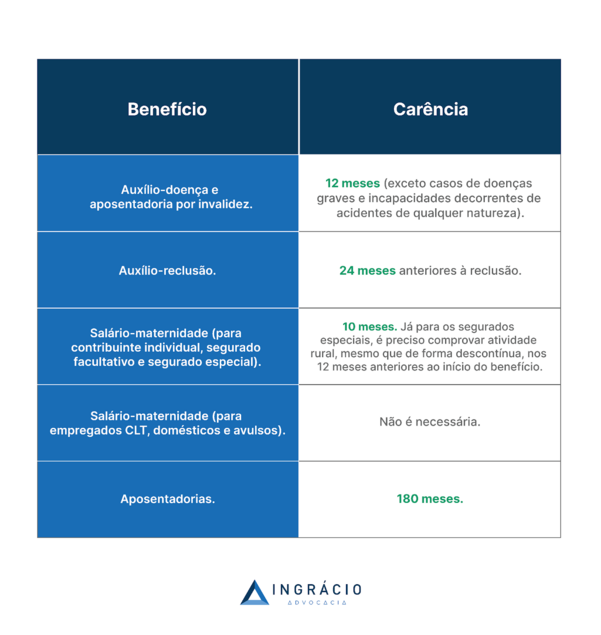

Você sabia que o cumprimento do período de carência do INSS pode ser o passaporte para a concessão de uma gama de benefícios previdenciários?

Embora até existam situações específicas que não exigem carência, além de períodos que não contam para a carência, é importante você saber o que esse requisito significa.

Entender a importância da carência é fundamental para garantir o seu acesso a aposentadorias, auxílios e demais benefícios do INSS.

Continue a leitura deste texto, compreenda as diferenças entre carência e tempo de contribuição, descubra os períodos que não contam para a carência e muito mais.

O que é o período de carência?

O período de carência é o tempo mínimo de meses pagos em dia ao INSS para que você tenha direito à concessão de benefícios previdenciários.

Sabe quando você contrata um plano de saúde, por exemplo?

Você deve esperar um tempo mínimo de carência para conseguir agendar uma consulta, um exame, uma cirurgia ou qualquer outro atendimento que seja.

Além disso, para cada procedimento mais “caro” e / ou “complexo”, é provável que mais tempo de carência seja exigido pelo seu plano de saúde.

Melhor dizendo, você precisará ter pago um tempo mínimo ao seu plano de saúde para conseguir fazer determinados procedimentos. Tais como, por exemplo:

Esperar 1 mês para poder ser atendido em uma consulta;

Aguardar 24 meses para uma cirurgia.

E no caso do INSS, é a mesma coisa. Principalmente, quando falamos de aposentadorias, em que a maioria exige carência mínima de 180 meses.

Atenção! A aposentadoria por invalidez, chamada de aposentadoria por incapacidade permanente, não exige carência de 180 meses.

Aliás, é importante destacar que a carência do Instituto é contada em meses.

Isso significa o seguinte: se você começou a trabalhar em uma empresa no dia 24/01/2022, mas saiu dessa empresa no dia 02/03/2022, sua carência será de 3 meses.

Atenção! Não importa o dia que você entrou ou saiu de um vínculo empregatício.

O mês será contado cheio de qualquer maneira.

Agora que você já sabe o que a carência significa, no próximo tópico, confira uma diferença que causa bastante confusão nos segurados.

Diferença entre carência e tempo de contribuição

Carência (Tempo mínimo)

Tempo de contribuição (Tempo total)

Tempo mínimo de meses pagos em dia ao INSS.

Tempo total que você efetivamente contribuiu ao INSS.

A diferença entre carência e tempo de contribuição é que, enquanto a carência é o tempo mínimo de meses pagos em dia ao INSS, o tempo de contribuição é o tempo total que você efetivamente contribuiu para o Instituto.

Exemplo do Claudionor

Imagine a situação do segurado Claudionor.

Claudionor passou a ser empregado de uma empresa no dia 26/03/2019.

Acontece, contudo, que as desavenças entre Claudionor e o seu patrão eram inaceitáveis. Em razão disso, ele trabalhou somente até o dia 02/04/2019.

Para fins de carência, Claudionor somará 2 meses e, além disso, terá 8 dias de tempo de contribuição.

Contudo, pela contagem antiga, já que foi antes da Reforma da Previdência, ele só terá 28 dias de tempo de contribuição como segurado obrigatório deste vínculo empregatício.

Importante! Até a Reforma (13/11/2019), o tempo de contribuição era contado em anos, meses e dias. Diferentemente da carência, que sempre foi contada em meses.

Ou seja, uma diferença bastante considerável.

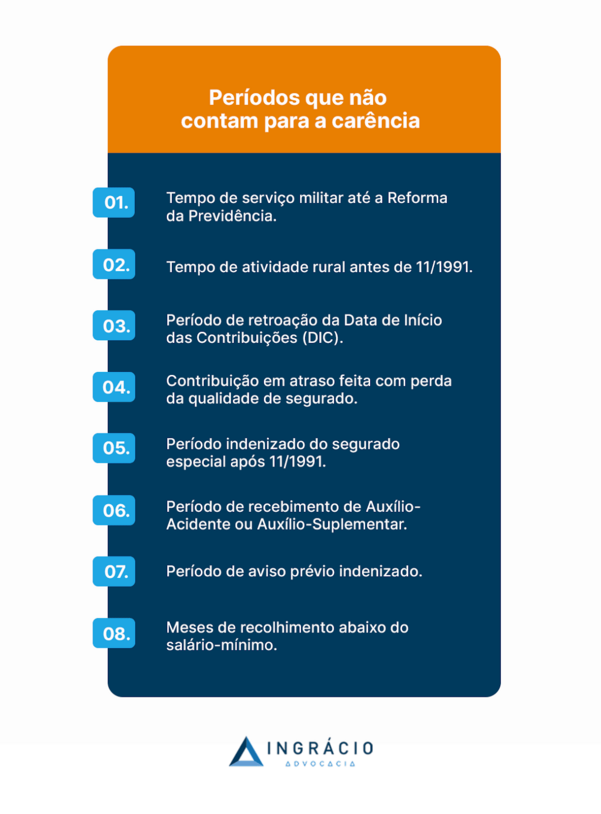

Portanto, a carência nem sempre será igual ao tempo de contribuição. Principalmente, por existirem períodos que não contam para a carência, mas sim para o tempo de contribuição.

Se você quer entender melhor sobre cada um dos oito períodos listados acima, confira os próximos tópicos.

Tempo de serviço militar até a Reforma da Previdência

O tempo de serviço militar obrigatório ou voluntário, exercido até um dia antes de a Reforma da Previdência passar a valer (12/11/2019), não conta para o período de carência do INSS.

De outro modo, se você exerceu um tempo de serviço militar obrigatório a partir da Reforma da Previdência (13/11/2019 em diante), esse tempo será considerado para a carência.

O tempo de serviço militar obrigatório exercido posteriormente a 13 de novembro de 2019, data da publicação da Emenda Constitucional nº 103, devidamente certificado pelo respectivo ente federativo na forma da contagem recíproca por meio de Certidão de Tempo de Contribuição, será considerado para fins de carência.

Portanto, toda a atividade que você exerceu no serviço militar, a partir da Reforma da Previdência (de 13/11/2019 em diante), contará para fins de carência.

Tempo de atividade rural antes de 11/1991

O tempo de atividade rural exercido antes de novembro de 1991 também não é computado para o período de carência do INSS.

Mas, neste caso, cabe destacar que existem exceções para alguns benefícios garantidos ao segurado especial (rural):

Sendo assim, se você for segurado especial, possuir tempo de atividade rural antes de novembro de 1991, e solicitar algum dos benefícios relacionados acima, seu tempo rural será considerado para a carência do INSS devido à exceção.

Período de retroação da DIC

Caso você nunca tenha ouvido falar na DIC, ela significa Data de Início das Contribuições.

Geralmente, a retroação da DIC é direcionada aos segurados contribuintes individuais (autônomos).

Segundo o artigo 99 da Instrução Normativa 128/2022 do INSS, a retroação da DIC é a:

“…manifestação de interesse do contribuinte individual em recolher contribuições relativas ao período anterior à sua inscrição”.

Neste caso, será preciso que o autônomo comprove o exercício da atividade no período de retroação.

Entenda! A retroação ocorre porque a pessoa que exerce qualquer tipo de atividade remunerada deve, obrigatoriamente, pagar contribuições ao INSS.

Entretanto, caso o pagamento em atraso ocorra após a perda da qualidade de segurado, o período pago em atraso não é considerado para o cumprimento da carência necessária.

Período indenizado do segurado especial após 11/1991

Normalmente, o segurado especial precisa indenizar o INSS caso queira utilizar como tempo de contribuição os períodos exercidos a partir de novembro de 1991.

De qualquer maneira, essa indenização não vai contar para a carência do INSS.

Entenda! O período de carência do INSS somente vai ser computado para o segurado ou a segurada especial que solicitar algum dos benefícios abaixo:

Aposentadoria por idade;

Aposentadoria por invalidez;

Auxílio-doença;

Auxílio-reclusão;

Pensão por morte;

Auxílio-acidente.

Período de recebimento de auxílio-acidente ou auxílio-suplementar

O recebimento de auxílio-acidente, antigamente chamado de auxílio-suplementar, não conta para o período de carência do INSS.

Portanto, fique atento se você receber auxílio-acidente – o benefício que serve como uma indenização, permite que você continue trabalhando e que não conta para a carência.

Período de aviso-prévio indenizado

Todo o período de aviso-prévio indenizado também não conta para a carência.

Isso porque o empregado não precisa trabalhar durante o aviso.

Meses de recolhimento abaixo do salário mínimo

Você lembra quando falei sobre o salário de contribuição do mês? Que o valor base, abaixo do salário mínimo, não conta para o tempo de contribuição?

Atenção! Esses meses também não são considerados para a carência do INSS.

A exceção dessa regra fica por conta dos segurados empregados, inclusive domésticos, e dos trabalhadores avulsos para as competências (meses) anteriores a 13/11/2019.

Nestes casos específicos, a carência poderá ser contabilizada normalmente.

Em que situações a carência não é exigida do segurado?

A carência não é exigida em diversas situações.

Na lista abaixo, descubra exemplos de possibilidades que eliminam a exigência da carência. São alternativas descritas nos artigos 26 e 151 da lei 8.213/1991:

Pensão por morte;

Salário-família;

Auxílio-acidente;

Auxílio-doença e aposentadoria por invalidez em caso de acidente de qualquer natureza, de doença profissional ou do trabalho, bem como nos casos de segurado que, após filiar-se ao RGPS/INSS, for acometido por alguma doença grave;

Salário-maternidade para a segurada empregada (CLT), empregada doméstica e trabalhadora avulsa;

Atenção! Converse com o seu advogado de confiança, especialista em direito previdenciário, e confira as situações em que a carência do INSS pode ser dispensada.

No caso desse auxílio pago aos dependentes do segurado preso, será necessário o cumprimento de 24 meses (2 anos) de carência do INSS antes da prisão.

Salário-maternidade

O terceiro benefício que exige carência do INSS é o salário-maternidade (10 meses).

Porém, cabe sublinhar que esse benefício não é pago somente às seguradas em decorrência do nascimento de filho.

A mulher que sofre aborto espontâneo (não criminoso), que dá à luz a um feto morto ou que o feto morre antes do parto, e que adota, por exemplo, também recebe salário-maternidade.

Na relação abaixo, confira quais modalidades de seguradas têm direito a esse benefício:

Importante! No caso da segurada especial (rural), é preciso comprovar a atividade rural nos 12 meses anteriores ao início do benefício. E isso mesmo que a atividade tenha sido exercida de forma descontínua

Atenção! Para as outras modalidades de seguradas, como as empregadas (inclusive domésticos) e trabalhadoras avulsas, a carência não é exigida no salário-maternidade.

Aposentadorias

Por fim, a maioria das aposentadorias, com exceção da aposentadoria por invalidez, exige uma carência mínima de 180 meses.

Lembre-se! Em regra, a carência da aposentadoria por invalidez, atual benefício por incapacidade total e permanente, é de 12 meses.

Atenção: não perca sua qualidade de segurado

Ter qualidade de segurado significa ser filiado ao INSS e estar fazendo os devidos recolhimentos ou contribuições para o órgão previdenciário.

Porém, existe um período em que você, embora não esteja recolhendo para o INSS, ainda mantém a sua qualidade de segurado intacta.

Para os segurados obrigatórios, o período de graça é de 12 meses a contar da última contribuição. Inclusive, esse período pode ser estendido para:

+ 12 meses: em caso de desemprego involuntário;

+ 12 meses: caso você já tenha o total de 120 contribuições feitas ao INSS.

Sendo assim, pode-se dizer que o período de graça pode ser de 12, 24 ou 36 meses para os segurados obrigatórios.

Período de graça para os segurados facultativos

Já para os segurados facultativos, o período de graça é de somente 6 meses.

Portanto, tome cuidado para não perder a sua qualidade de segurado, porque, caso isso aconteça, a sua carência será totalmente zerada no INSS.

Consequentemente, caso você solicite um benefício após a sua carência ter sido zerada, será preciso pagar o INSS de novo para que você tenha direito aos benefícios do Instituto.

Informação ótima! Se você perder sua qualidade de segurado, será preciso cumprir somente a metade do tempo de carência exigido pelo benefício desejado.

Isto é, se você perder sua qualidade de segurado, deverá contribuir por:

6 meses (metade de 12): em caso de benefício por incapacidade;

12 meses (metade de 24): em caso de auxílio-reclusão;

5 meses (metade de 10): em caso do salário-maternidade.

A única exceção a essa regra é no caso das aposentadorias – situação em que a carência não será zerada.

Ou seja, no caso das aposentadorias, a perda da qualidade de segurado não altera o período mínimo de carência. Quando recomeçam os pagamentos, eles vão se somando aos que já foram realizados até alcançarem os 180 meses exigidos.

Como calcular carência INSS?

Você pode calcular a carência em meses, e não em dias.

Ou seja, se você trabalhou apenas 1 único dia no mês, esse mês será contado inteiro para o seu período de carência do INSS. Portanto, você terá 1 mês de carência.

Da mesma forma, se você trabalhou 1 mês e 5 dias, esses 5 dias serão contados como 1 mês cheio. Sendo assim, neste exemplo, você vai calcular 2 meses de carência.

Importante! Em caso de dúvida, entre em contato com um advogado especialista em direito previdenciário e em cálculos. Um profissional poderá ajudá-lo da melhor forma.

O que fazer se não completei a carência?

Se você ainda não atingiu o período de carência necessário, continue fazendo suas contribuições regulares ao INSS.

Aliás, existem diversas situações que podem contribuir para o aumento da sua carência:

Contribuir regularmente como segurado obrigatório ou facultativo;

Pagar INSS em atraso, mas dentro do período da qualidade de segurado, e mantendo os pagamentos anteriores em dia;

Tempo exercido no serviço público, desde que este tempo não tenha sido utilizado para uma aposentadoria no próprio serviço público;

Período em que você recebeu benefício por incapacidade, desde que intercalado com períodos de contribuição ou atividade.

São diversas possibilidades a serem consideradas.

Importante! O ideal é que você busque orientação de um advogado especialista em direito previdenciário para fazer seu plano de aposentadoria.

Com a assistência desse profissional, será possível analisar as opções para aumentar seu período de carência e garantir que você obtenha seu benefício ou aposentadoria da maneira mais favorável possível.

Perguntas frequentes sobre período de carência INSS

Confira as respostas de algumas perguntas frequentes sobre o período de carência do INSS.

Qual o tempo de carência para ter direito ao INSS?

Depende! Os benefícios do INSS exigem tempos diferentes de carência. Confira:

Auxílio-doença: carência de 12 meses;

Aposentadoria por invalidez: carência de 12 meses.

Auxílio-reclusão: carência de 24 meses;

Salário-maternidade: carência de 10 meses;

Aposentadorias: 180 meses.

Como funciona o período de carência?

O período de carência funciona como um tempo mínimo de meses pagos em dia ao INSS.

Qual é o período de carência INSS do auxílio-doença?

Em regra, para a concessão do auxílio-doença, atual benefício por incapacidade parcial e temporária, o período de carência do INSS é de 12 meses

Qual é o período de carência INSS da aposentadoria por idade?

O período de carência do INSS para a aposentadoria por idade, assim como para a maioria das aposentadorias, é de 180 meses.

Meu benefício foi negado por falta de carência, e agora?

Se o seu benefício foi negado / indeferido no âmbito administrativo por falta de carência no INSS, busque orientação jurídica imediatamente.

Dependendo da sua situação, você e seu advogado previdenciário podem entrar com um recurso administrativo direto no INSS dentro do prazo de 30 dias após o indeferimento.

Como recuperar a carência no INSS?

Se você perder a qualidade de segurado e a sua carência for zerada no INSS, você pode recuperá-la pagando a metade do tempo exigido para o benefício desejado.

Atenção! Já para as aposentadorias por tempo de contribuição e por idade, a carência continua a ser contada até que o tempo mínimo de 180 meses seja alcançado.

Conclusão

Benefícios por incapacidade, auxílio-reclusão, aposentadorias e salário-maternidade. Em regra, são esses benefícios que exigem o cumprimento do período de carência.

Esse período representa o tempo mínimo de contribuições mensais feitas em dia ao INSS, necessário para garantir a sua concessão a benefícios previdenciários.

Embora a contagem da carência seja feita por mês, ela vai contabilizar o mês cheio mesmo que você não tenha completado todo um mês de contribuição.

Aliás, é importante recordar a diferença entre carência e tempo de contribuição.

Enquanto a carência é o tempo mínimo mensal de pagamentos ao INSS, o tempo de contribuição é a soma total das suas contribuições feitas ao Instituto.

Antes da Reforma da Previdência (até 12/11/2019), o tempo de contribuição era contado em anos, meses e dias, ao passo que a carência sempre foi contada em meses.

Após a Reforma, contudo, ou seja, a partir de 13/11/2019, a contagem do tempo de contribuição também passou a ser feita de forma mensal.

Assim, é crucial notar que a carência e o tempo de contribuição não são iguais. Existem períodos que contam apenas para o tempo de contribuição, não influenciando na carência.

Por fim, há situações específicas em que a carência não é exigida.

Tal como nos casos de auxílio-doença e aposentadoria por invalidez decorrentes de acidente, doença profissional ou doença grave.

Gostou deste conteúdo?

Se você tiver ficado com alguma dúvida, procure o auxílio de um advogado especialista.

No mais, espero que você tenha feito uma ótima leitura.

Como muitas pessoas nos perguntam o que significa carência, sugiro que você compartilhe este artigo com o maior número de amigos, familiares e conhecidos.

Se o momento de solicitar o seu tão sonhado benefício previdenciário está se aproximando e você deseja saber como aumentar o valor da sua aposentadoria para receber uma quantia excelente todos os meses, este artigo é para você.

Neste conteúdo, abordaremos 7 dicas que podem ajudá-lo a conquistar um benefício digno.

A partir dessas dicas, você descobrirá os melhores caminhos para aumentar o valor da sua aposentadoria.

Vamos às dicas? Confira todos os tópicos abaixo:

7 dicas sobre como aumentar o valor da sua aposentadoria em 2024

Se você quer descobrir como aumentar o valor da sua aposentadoria em 2024, faça a leitura das dicas que a equipe da Ingrácio preparou para você:

Identificar todos os tipos de trabalho feitos na sua vida.

Reconhecer seus vínculos de trabalho informal.

Averbar períodos de trabalho reconhecidos pela Justiça do Trabalho.

Ficar de olho se você realiza trabalho concomitante.

Converter períodos de atividade insalubre ou perigosa.

Descartar contribuições que pioram o valor do seu benefício.

Fazer um planejamento previdenciário.

1ª dica: Identificar todos os tipos de trabalho feitos na sua vida

Você pode realizar esse reconhecimento de duas maneiras:

Solicitar o reconhecimento do trabalho informal diretamente no INSS;

Pedir o reconhecimento do vínculo de trabalho na Justiça do Trabalho e, posteriormente, registrar no INSS.

Atenção! É preferível seguir ambas as opções acima, simultaneamente.

Em outras palavras, você pode requerer o reconhecimento de trabalho informal no INSS, mesmo quando ainda estiver em processo de reconhecimento de vínculo de trabalho na Justiça do Trabalho.

Ao fazer isso, não será necessário registrar esse período separadamente no INSS, pois você já terá solicitado o reconhecimento direto no INSS.

Importante! Caso você só tenha pedido o reconhecimento de vínculo na Justiça, solicite o registro no INSS após a decisão favorável na Justiça do Trabalho.

Como comprovar o trabalho informal?

Você pode comprovar o trabalho informal diretamente no INSS.

Para isso, porém, é crucial que você possua toda a documentação relacionada ao vínculo de trabalho informal solicitado.

Entenda! Você pode realizar esse procedimento no momento em que for solicitar sua aposentadoria ou quando pedir a atualização do seu CNIS.

Portanto, para comprovar o trabalho informal, será necessário apresentar:

Comprovantes de recebimento de valores do seu empregador;

Conversas no WhatsApp/Facebook relacionadas aos trabalhos realizados;

Registros de pontos eventualmente feitos no local de trabalho;

Fotos e vídeos que evidenciem a execução das suas atividades;

Qualquer documentação adicional que revele o vínculo de trabalho.

Assim que tudo isso for feito e validado, você conseguirá obter o reconhecimento do seu vínculo de trabalho no INSS, com o seu antigo empregador.

Além do mais, é recomendado entrar simultaneamente com uma ação na Justiça do Trabalho para que o seu trabalho informal seja reconhecido.

Isso se deve ao fato de que, no final do processo, será possível que você receba valores significativos referentes a verbas rescisórias não pagas, tais como:

3ª dica: Averbar períodos de trabalho reconhecidos pela Justiça do Trabalho

Além do trabalho informal, existem diversos casos em que há vínculo empregatício entre o trabalhador e o empregador, mas que não é reconhecido como tal.

Um exemplo clássico é quando alguém presta serviços como autônomo para uma empresa de maneira regular, subordinado a um único empregador, com horário de trabalho definido e recebendo uma remuneração por isso.

Entenda! Esses são elementos básicos de um vínculo empregatício CLT.

No entanto, muitas empresas, com o objetivo de reduzir custos trabalhistas, “contratam” prestadores de serviços com vínculo empregatício.

Ou seja, fica evidente o vínculo desses prestadores de serviços com uma empresa.

Dessa forma, é comum que muitos trabalhadores entrem com uma ação na Justiça do Trabalho para buscar o reconhecimento do vínculo empregatício e cobrar reflexos na remuneração, tais como:

Horas extras;

Férias + 1/3;

13º salário;

Eventuais adicionais;

FGTS.

Caso a ação trabalhista seja favorável, é possível registrar o período de trabalho no INSS para aumentar o tempo de contribuição.

E não estamos nos referindo exclusivamente aos prestadores de serviços, mas a todos que obtiveram uma sentença favorável na Justiça do Trabalho.

Entretanto, é crucial apresentar, além da sentença favorável, toda a documentação que comprove o vínculo de trabalho reconhecido pela Justiça do Trabalho.

Por exemplo, alguém pode atuar como advogado em uma firma de manhã e à tarde, e à noite ser professor em uma universidade privada.

Nesse caso, esse advogado/professor estará exercendo atividades concomitantes, porque trabalha em dois locais: em um escritório e em uma universidade.

Já pensou no que acontece com seu tempo de contribuição nessa situação?

Se você imaginou que o tempo é duplicado, está enganado.

Houve muita discussão sobre esse tema, mas a ideia de dobrar o tempo de contribuição em atividades concomitantes não vingou.

Contudo, uma consequência positiva do trabalho concomitante é a possibilidade de você ter uma contribuição mensal mais elevada.

A partir da lei 13.846/2019, ficou estabelecido que o salário de benefício do segurado que contribuir, devido a atividades concomitantes, será calculado com base na soma dos salários de contribuição das atividades exercidas na data do requerimento.

Para ilustrar, considere o exemplo de um advogado que também é professor. Suponha que ele ganhe R$ 3.000,00 como advogado e mais R$ 2.500,00 como professor.

Durante o período em que trabalhar em ambos os empregos simultaneamente, seu salário de contribuição do mês será de R$ 5.500,00 (R$ 3.000,00 + R$ 2.500,00).

Em resumo, a contribuição do segurado será somada nos casos de trabalhos concomitantes, o que pode resultar em um aumento na aposentadoria.

Portanto, fique de olho se você realiza trabalho concomitante.

5ª dica: Converter períodos de atividade insalubre ou perigosa

Ou seja, o segurado que trabalhou em condições insalubres ou perigosas, prejudiciais à saúde, pode ter direito à aposentadoria especial.

No entanto, devido ao risco e/ou insalubridade do trabalho, é possível que um empregado desenvolva lesões/doenças que podem levá-lo a reconsiderar sua permanência na função.

Portanto, é bastante comum que trabalhadores que exerceram atividades especiais mudem de função dentro da empresa ou até mesmo mudem completamente de profissão.

Isso pode resultar em uma aposentadoria antecipada, além de possibilitar um aumento no valor do benefício.

Entenda! Ao converter o tempo de atividade especial para tempo de contribuição “comum”, é aplicado um fator multiplicador que amplia o tempo de recolhimento.

Para facilitar a compreensão dos fatores de multiplicação, confira a tabela abaixo:

Risco da atividade especial

Tempo de atividade especial

Fator multiplicador (mulher)

Fator multiplicador (homem)

Alto

15

2,0

2,33

Médio

20

1,5

1,75

Baixo

25

1,2

1,4

Exemplo do Petrolino

Suponha que Petrolino tenha trabalhado como serralheiro por 10 anos, exposto a ruídos acima do permitido (atividade especial de baixo risco).

No entanto, ele começou a ter problemas de audição e solicitou sua transferência para outro setor da mesma empresa.

Esses 10 anos de atividade especial de Petrolino podem ser convertidos para tempo de contribuição “comum” com a aplicação do fator multiplicador 1,4.

10 anos (atividade especial) x1,4 (fator multiplicador do homem para atividade de baixo risco) =14 anos (tempo de contribuição).

Isso significa que os 10 anos de Petrolino como serralheiro (atividade especial) são equivalentes a 14 anos de tempo de contribuição.

Dessa forma, Petrolino ganhou mais 4 anos para antecipar sua aposentadoria “comum”.

Portanto, verifique se você desempenhou atividades especiais ao longo de sua vida contributiva e considere a possibilidade de conversão.

Atenção! A conversão só é válida para atividades especiais realizadas antes de 13/11/2019. Ou seja, antes da Reforma da Previdência.

É importante que você saiba que a Reforma eliminou a possibilidade de converter a atividade especial para tempo de contribuição “comum” após essa data.

Isso significa que atividades especiais realizadas a partir de 13/11/2019 são tratadas como tempo de contribuição “comum”, sem contagem diferenciada.

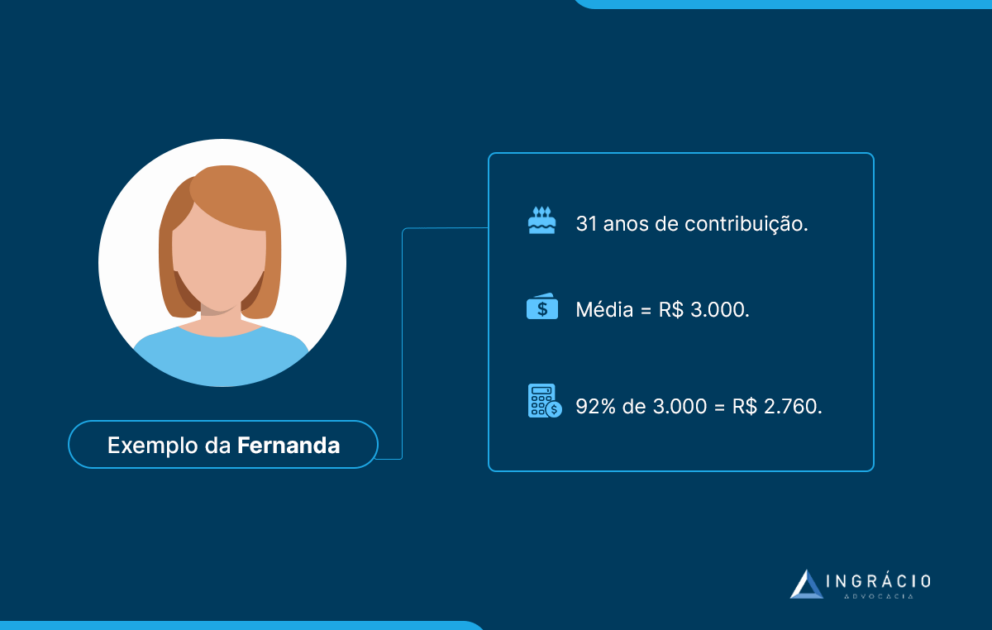

6ª dica: Descartar contribuições que pioram o valor do seu benefício

Então, é possível descartar recolhimentos que podem reduzir o valor do seu benefício, desde que esse descarte não resulte na perda do seu direito à aposentadoria.

Para você compreender melhor, precisamos explicar como funciona o cálculo das principais aposentadorias após a Reforma.

Inicialmente, é feita a média de todos os salários de contribuição desde julho de 1994 ou desde o início das suas contribuições previdenciárias.

A partir dessa média, pode ser aplicado um redutor ou não, dependendo do tipo de aposentadoria.

Para a maioria das aposentadorias com a média calculada, o beneficiário recebe 60% + 2% ao ano que excede:

20 anos de contribuição (se homem) ou;

15 anos de contribuição (se mulher).

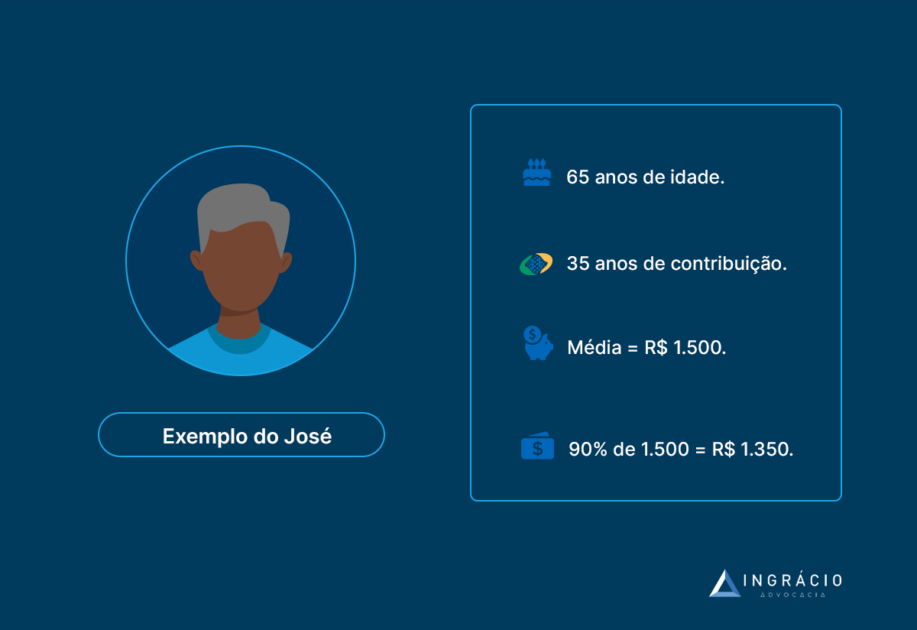

Vamos a um exemplo prático de um homem que se enquadra na regra de transição da aposentadoria por idade.

Exemplo do Matias

Matias tem 65 anos de idade e 24 anos de tempo de contribuição.

Foi feita a média de todos os seus recolhimentos, que resultaram em R$ 2.500,00.

Com o redutor, ele receberá 60% + 8%:

2% x 4 anos (excedem 20 anos de recolhimento) = 68% de R$ 2.500,00.

Ou seja, Mathias terá uma aposentadoria de R$ 1.700,00.

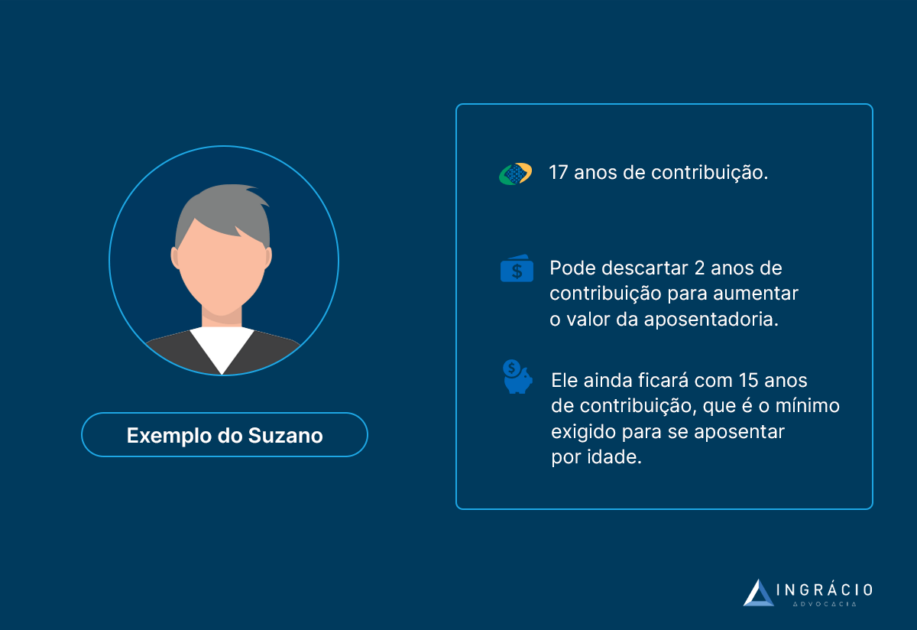

Agora que você entendeu como funciona o cálculo do benefício, veja como funciona a regra do descarte na prática.

No caso concreto de Matias, ele percebeu que suas primeiras contribuições foram extremamente baixas, o que reduziria sua média de recolhimentos.

Isso é comum, pois, geralmente, quando alguém ingressa no mercado de trabalho, as remunerações iniciais são mais baixas.

Portanto, o que Matias pode fazer é descartar as contribuições menores para elevar sua média.

Como Matias tem 24 anos de tempo de contribuição, ele concluiu que, após consultar um advogado, descartando 3 anos de contribuição sua média subiria para R$ 3.000,00.

Ao realizar o descarte, Matias ficaria com 21 anos de recolhimento.

Isso sem perder o direito à regra de transição da aposentadoria por idade, já que possui mais de 15 anos de tempo de contribuição.

Assim que Matias calcular seu benefício com o descarte, ele receberá:

60% + 2% (2% x 1 ano que excede 20 anos de contribuição) = 62% de R$ 3.000,00.

Dessa forma, Matias receberá um benefício de R$ 1.860,00 com o descarte.

A diferença entre o valor de antes e depois do descarte resultou em um saldo de R$ 160,00.

Pode parecer pouco, mas ao longo de 5 anos, a diferença acumula um total de R$ 9.600,00.

Sendo assim, descartar contribuições, desde que não resulte na perda do seu direito a um benefício, pode ser bastante eficaz dependendo de cada caso.

7ª dica: Fazer um planejamento previdenciário

Essa última dica é uma das mais importantes.

Todas as outras sugestões que apresentamos neste conteúdo podem passar despercebidas por muitos segurados.

E a consequência disso é, exatamente, um valor de aposentadoria menor e até mesmo a possibilidade de negação/indeferimento do seu benefício por parte do INSS.

Mas, não se culpe! Muitas dessas informações não chegam nos segurados.

No entanto, somos responsáveis e queremos que você esteja ciente de tudo.

O direito é um instrumento de justiça social. E, por isso, é nosso dever garantir que você saiba sobre todos os seus direitos previdenciários.

Aliás, pode ser que, mesmo após ler as dicas que compartilhamos, você ainda não tenha certeza de como aumentar o valor da sua aposentadoria.

Neste momento, é aí que o advogado especialista em direito previdenciário entra em ação para fazer o seu planejamento previdenciário.

Vantagens do planejamento previdenciário

Através de um planejamento previdenciário, o advogado especialista em direito previdenciário consegue analisar todo o seu histórico contributivo e trabalhista, e verificar:

Tempos e salários de contribuição pagos ao INSS;

Períodos com recolhimentos irregulares;

Indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos contarão;

Verificação dos cenários de aposentadoria (antes e depois da Reforma);

Direito a possíveis ações, como à revisão da vida toda;

Projeção de benefícios não programáveis (benefícios por incapacidade e pensão por morte para seus dependentes);

Verificação e cálculo de períodos de recolhimento em atraso;

Projeções com cálculos completos de aposentadoria considerando o valor do Teto do INSS e do salário mínimo vigente;

Comparação de custo-benefício em relação às opções aplicáveis ao seu caso;

Outros pontos específicos que você queira que sejam tratados na sua aposentadoria.

Viu como o planejamento previdenciário é completo e pode ser muito benéfico?

Não tenha dúvidas sobre os seus direitos! Tenha certeza.

É muito melhor solicitar sua aposentadoria já sabendo todas as informações possíveis e tendo meio caminho andando, com a noção de qual será o valor estimado do seu benefício.

Portanto, a última dica que reforçamos é que você faça um planejamento previdenciário com um advogado especialista no assunto.

Por meio desse planejamento, você evitará as piores dores de cabeça.

Quem ainda não se aposentou pode aumentar o valor da aposentadoria?

Sim!

Quem ainda não se aposentou pode tentar aumentar o valor de sua futura aposentadoria a partir da elaboração de um planejamento previdenciário feito por um advogado especialista.

Uma das vantagens de você solicitar o seu planejamento é que ele vai indicar as melhores formas de recolhimento e para quais benefícios esses recolhimentos contarão.

Quem já está aposentado pode aumentar o valor da aposentadoria?

Sim!

Quem já é aposentado pode tentar aumentar o valor de sua aposentadoria por meio de uma revisão de aposentadoria. Um exemplo recente é o de revisão da vida toda.

No entanto, antes de você entrar com qualquer pedido de revisão que seja, é importante passar pela consulta com um advogado especialista em direito previdenciário.

Isso porque uma revisão tanto pode aumentar como pode diminuir o valor do seu benefício.

Perguntas frequentes sobre como aumentar o valor da aposentadoria

Confira as perguntas frequentes sobre como você pode tentar aumentar o valor da sua aposentadoria.

Quanto tenho que pagar de INSS para receber 2 salários?

Depende! O quanto você tem que pagar de INSS para receber 2 salários mínimos depende do plano ou alíquota que você contribuir e da média das suas contribuições.

Só saiba que se você contribuir a vida inteira com base no salário mínimo, o valor da sua aposentadoria estará limitado a um único salário mínimo.

Como faço para me aposentar com 3 salários?

Depende! O quanto você tem que pagar de INSS para receber 3 salários mínimos depende do plano ou alíquota que você contribuir e da média das suas contribuições.

Só saiba que se você contribuir a vida inteira com com base no salário mínimo, o valor da sua aposentadoria vai ser de um único salário mínimo.

Como contribuir para aumentar o valor da aposentadoria?

Como a situação previdenciária de cada segurado do INSS é única, porque as pessoas têm históricos contributivos diferentes umas das outras, você só vai saber como aumentar o valor da sua aposentadoria por meio de um planejamento previdenciário.

Quanto vale a pena aumentar a contribuição do INSS?

Para saber o quanto vale a pena aumentar a contribuição do INSS, você precisa fazer um planejamento previdenciário, ou seja, um estudo do seu histórico contributivo.

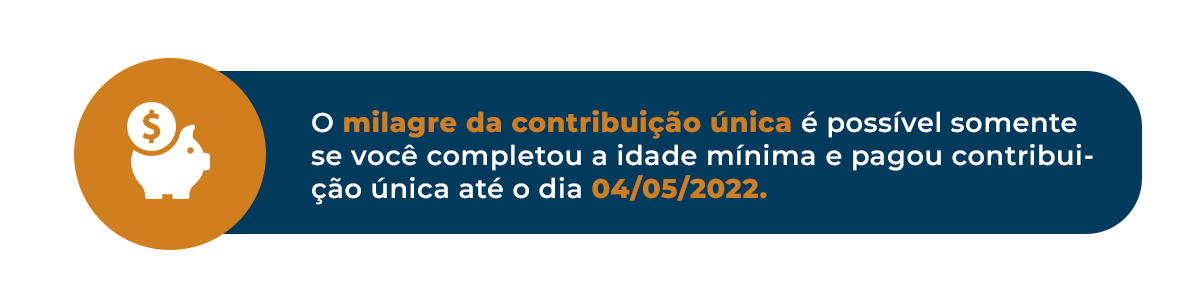

Como aumentar a aposentadoria com apenas uma contribuição?

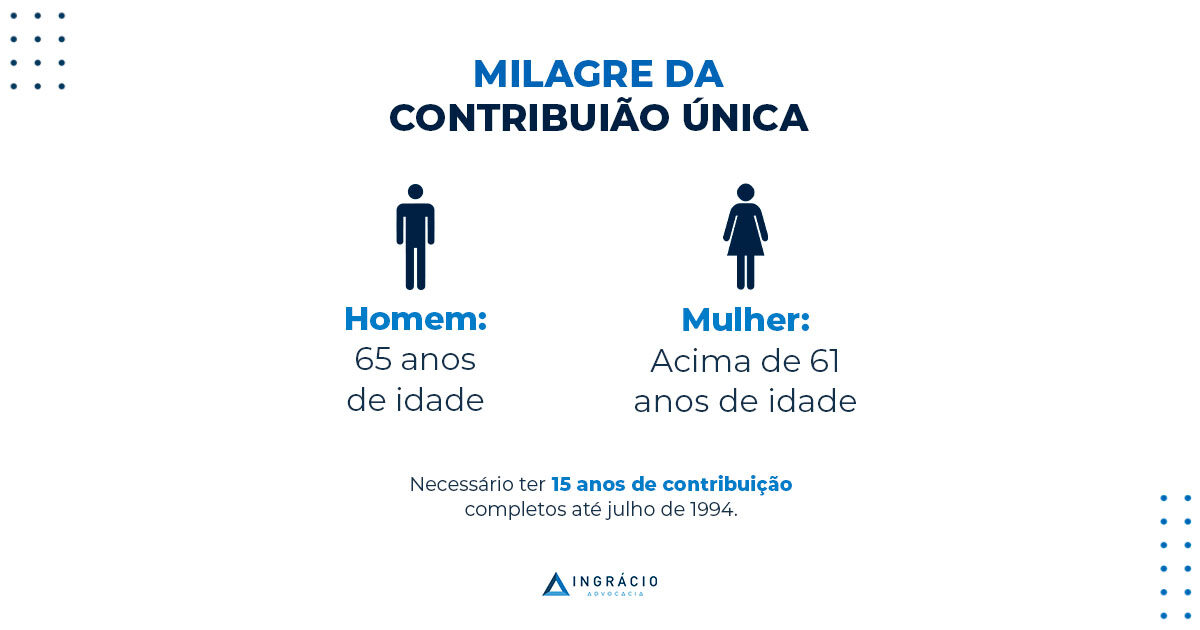

Não tem como aumentar a aposentadoria com apenas uma única contribuição. O “milagre da contribuição única” deixou de existir com a implementação da lei 14.331/2022.

Como aumentar o valor da aposentadoria do MEI?

O valor da aposentadoria do MEI (Microempreendedor Individual) pode ser elevado se você realizar uma segunda atividade para aumentar suas contribuições.

Posso aumentar a contribuição do INSS?

Depende! Quem é segurado obrigatório, na condição de empregado CLT, tem o valor do INSS deduzido de acordo com o salário que recebe e, por isso, não pode aumentar nem diminuir suas contribuições.

Já no caso do contribuinte individual, também obrigatório, ele deve recolher conforme a sua remuneração mensal.

Conclusão

Identificar tipos de trabalhos realizados ao longo da sua trajetória profissional, reconhecer vínculos de trabalho informal, saber se você exerce atividades concomitantes.

Essas foram apenas três das sete dicas que orientamos neste conteúdo.

Mas, dentre todas as sete dicas, uma das mais importantes é, sem dúvida, a de que você faça um planejamento previdenciário, principalmente antes de se aposentar.

Muitos segurados do INSS têm dúvidas de como aumentar o valor de suas aposentadorias.

Isso acontece porque a grande maioria desses segurados contribui sem se planejar.

Portanto, converse com o seu advogado de confiança, especialista em direito previdenciário, e solicite um plano completo para você se organizar.

Gostou de ler este conteúdo?

Então, aproveita e compartilha essas dicas com todos os seus amigos e conhecidos.

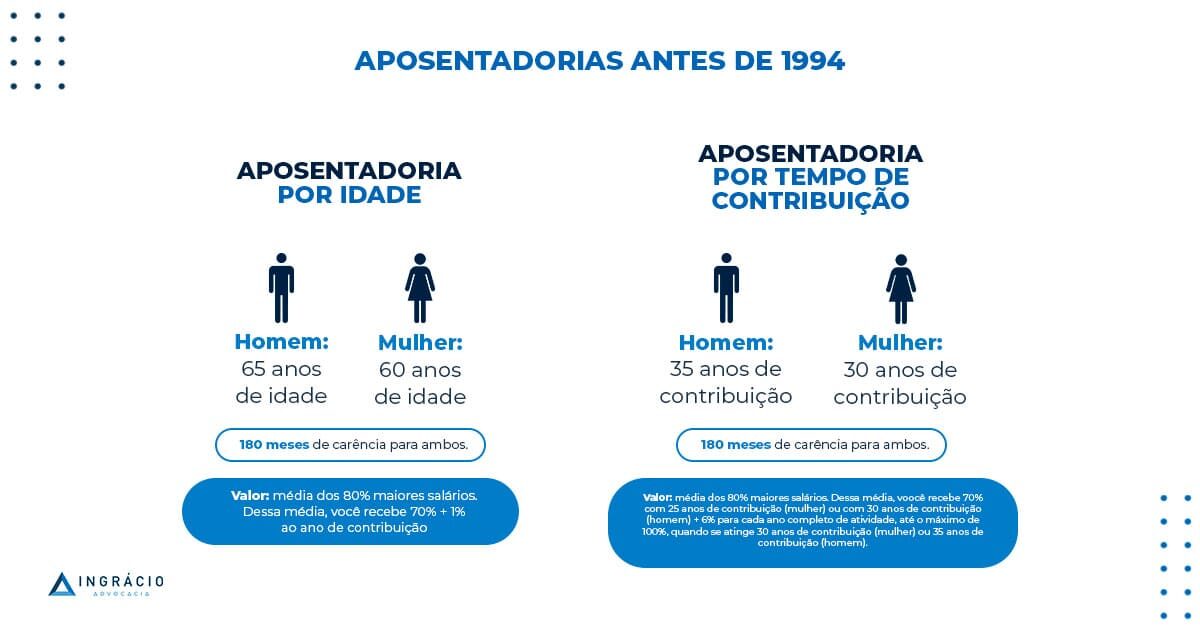

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário.

Se você começou a trabalhar antes desse período, é crucial compreender como isso pode afetar sua aposentadoria.

Por outro lado, considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 30 anos de contribuição até este ano de 2024.

Mas, durante todo esse intervalo de tempo, muitos eventos ocorreram.

Se você está curioso para obter mais informações, continue a leitura deste artigo.

Confira o que exploraremos nos tópicos a seguir:

O que mudou em 1994 para o Brasil e para as aposentadorias?

Em 1994, o Brasil passou por mudanças que afetaram tanto a economia quanto o sistema previdenciário.

A principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$).

Essa mudança foi resultado do Plano Real, implementado durante o governo de Itamar Franco, com o objetivo de enfrentar uma das mais graves crises inflacionárias da história brasileira.

Naquele período, a inflação estava em níveis alarmantes, com os preços de produtos e serviços aumentando quase 3000% ao ano.

Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da nossa população.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação conseguiu ser controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes.

Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos.

A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, que resultaram na desvalorização do Real a partir de 1999.

Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994.

O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar.

Essas mudanças tiveram impacto direto nas aposentadorias, afetaram o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

O que mudou nas aposentadorias em 1994?