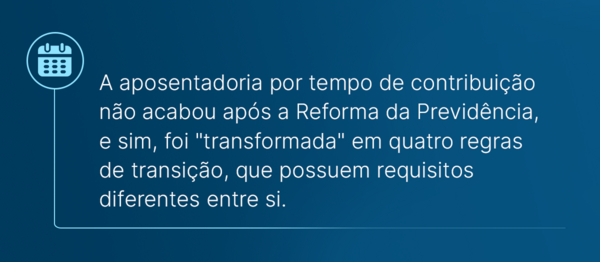

As regras de transição vigentes a partir da Reforma da Previdência (13/11/2019) têm gerado dúvidas e confusão nos segurados que estão próximos de se aposentar.

Por isso, neste material, explicaremos cada uma delas.

Ao ler este conteúdo, você ficará por dentro das 10 regras de transição existentes.

Preparamos uma tabela com o resumo de todas as regras de transição para 2024.

Além de tudo, também incluímos diversos exemplos. São exemplos que ajudarão você a entender como ficou o cenário normativo previdenciário após a Reforma.

Vamos nessa? Ótima leitura.

O que são as regras de transição de aposentadoria?

As regras de transição de aposentadoria são regras com requisitos mais brandos em comparação com a nova regra definitiva criada a partir da Reforma.

Caso você não saiba, regras de transição servem para os segurados que já contribuíam para a previdência antes de uma alteração legislativa, estavam próximos de cumprir os requisitos exigidos por um determinado benefício, mas não conseguiram se aposentar nesse meio tempo.

O objetivo é de que esses segurados em específico não sejam afetados por normas mais severas, criadas só depois que eles começaram a pagar o INSS.

Por exemplo, quando a Reforma da Previdência de 13/11/2019 entrou em vigor, quem já era filiado ao INSS, fazia suas contribuições e faltava pouco tempo para se aposentar, é provável que não seja afetado pelas regras criadas a partir da Reforma.

Nesta hipótese, esses segurados têm direito a regras de transição para que não sejam completamente prejudicados.

Quem pode se aposentar pelas regras de transição?

Pode se aposentar pelas regras de transição quem:

- Já contribuía para a previdência social antes de a Reforma entrar em vigor.

- Não reuniu os requisitos necessários para se aposentar até 12/11/2019 (um dia antes de a Reforma passar a valer de fato).

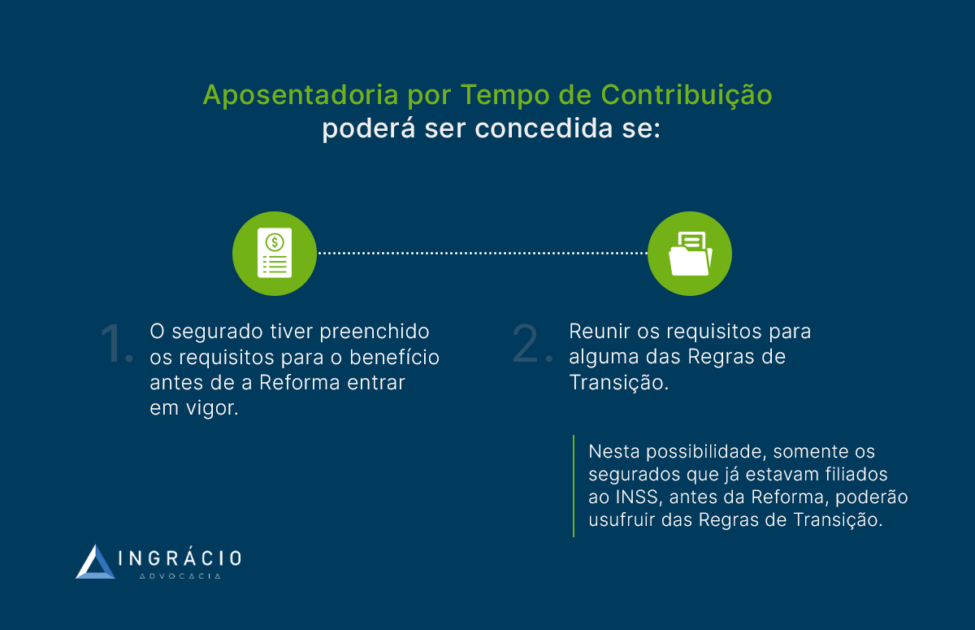

Se você preencheu os requisitos solicitados pelas aposentadorias vigentes até 12/11/2019, então você tem direito adquirido às regras antigas.

No entanto, se você somente se filiou ao INSS a partir de 13/11/2019, terá direito às regras definitivas criadas pela Reforma da Previdência na Emenda Constitucional 103/2019.

Nos tópicos a seguir, confira quais são os requisitos de cada uma das 10 regras de transição abaixo:

- por pontos;

- da idade progressiva;

- por idade;

- do pedágio de 50%;

- do pedágio de 100%;

- da aposentadoria especial;

- para os servidores públicos;

- para os professores;

- para os policiais federais, rodoviários e agentes penitenciários;

- para parlamentares.

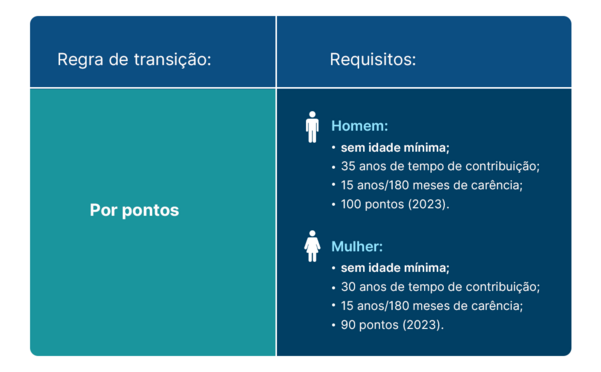

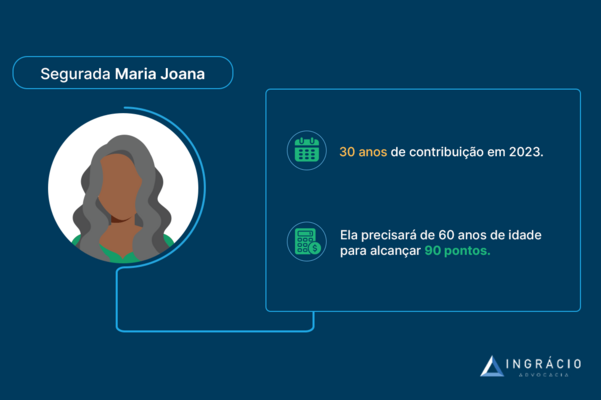

Regra de transição 1 – A regra dos pontos

Requisitos para a mulher:

- 30 anos de tempo de contribuição;

- 91 pontos em 2024:

- Atenção: a pontuação tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 100 pontos em 2033.

- Saiba: a pontuação é a soma da sua idade + seu tempo de contribuição.

Requisitos para o homem:

- 35 anos de tempo de contribuição;

- 101 pontos em 2024:

- Atenção: a pontuação tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 105 pontos em 2028.

- Saiba: a pontuação é a soma da sua idade + seu tempo de contribuição.

Importante! Neste caso, os pontos seguem a mesma regra da aposentadoria por tempo de contribuição por pontos.

Se você quiser visualizar melhor, confira a tabela do aumento progressivo dos pontos:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

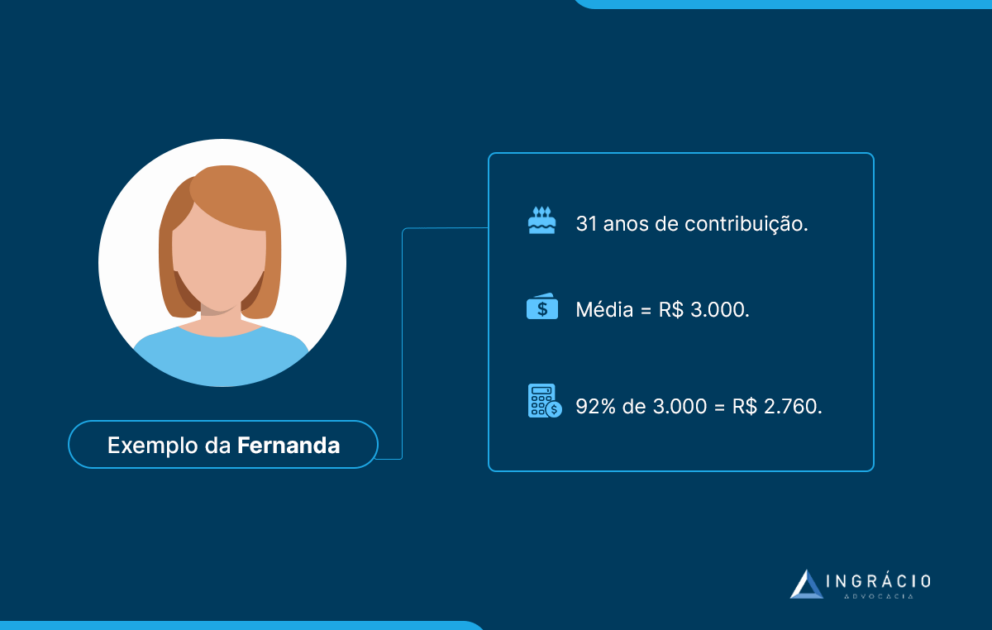

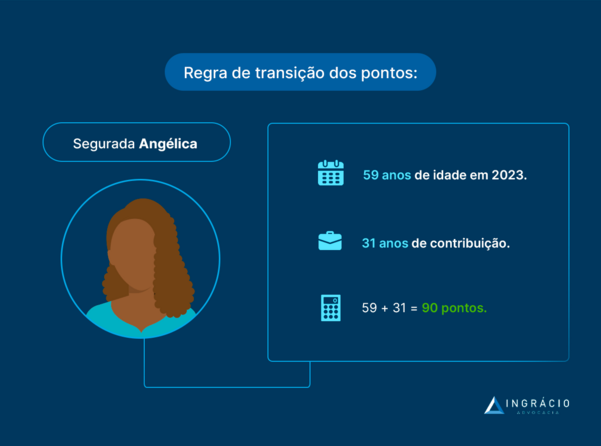

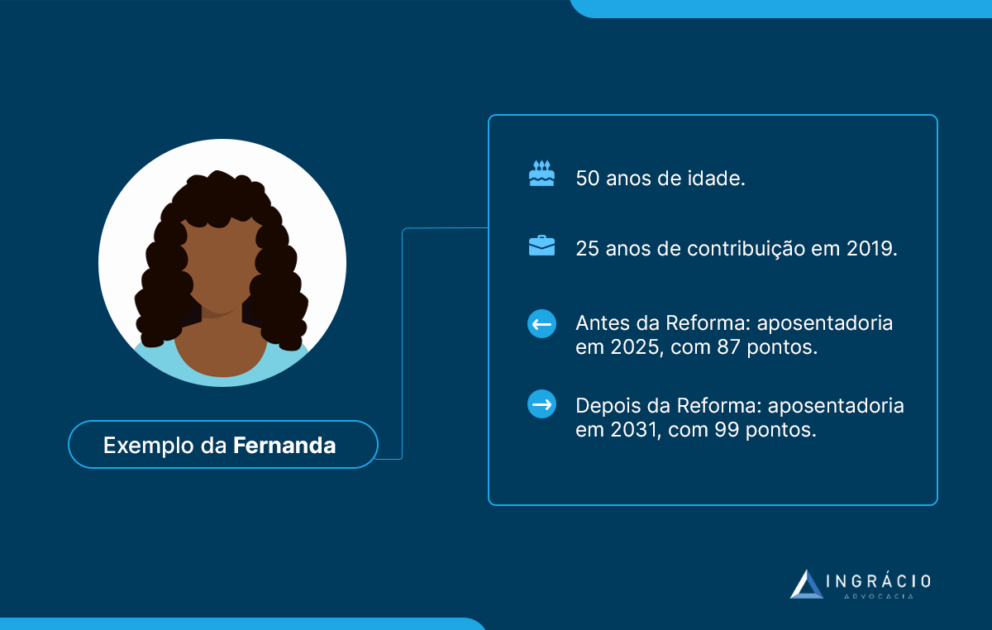

Exemplo da Fernanda

Imagina que Fernanda tivesse 50 anos de idade e 25 anos de contribuição em 2019.

Antes da Reforma, ela se aposentaria em 2025, pois teria 87 pontos:

- 56 anos de idade + 31 anos de tempo de contribuição = 87 pontos.

Ou seja, um ponto acima do necessário (86 pontos), segundo as regras antigas.

A partir da Reforma, Fernanda só conseguirá se aposentar em 2031, quando ela somar os pontos necessários para requerer sua aposentadoria.

- 62 anos de idade + 37 anos de tempo de contribuição = 99 pontos.

Valor da Aposentadoria

O cálculo para encontrar o valor da aposentadoria na regra dos pontos usa a média de todos os seus salários a partir de julho de 1994.

Em seguida, essa média deve ser multiplicada por 60% + 2% para cada ano acima de:

- mulher: 15 anos de tempo de contribuição;

- homem: 20 anos de tempo de contribuição.

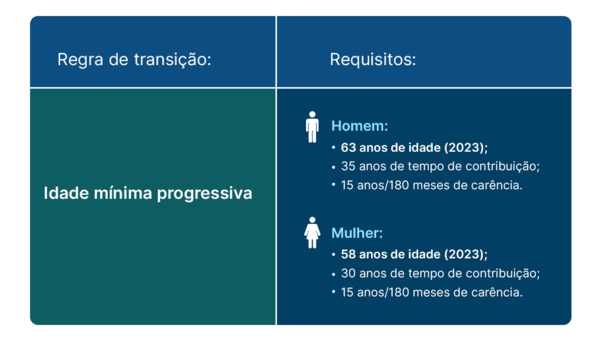

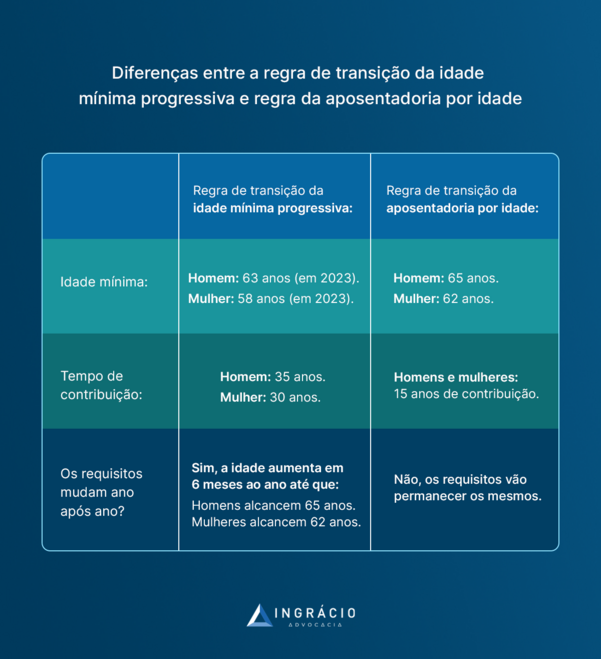

Regra de transição 2 – Idade progressiva

Requisitos para a mulher:

- 30 anos de tempo de contribuição;

- 58 anos e 6 meses de idade em 2024;

- Atenção: o requisito da idade para a mulher tem aumentado 6 meses por ano até atingir o limite de 62 anos de idade em 2031.

Requisitos para o homem:

- 35 anos de tempo de contribuição;

- 63 anos e 6 meses de idade em 2024;

- Atenção: o requisito da idade para o homem tem aumentado 6 meses por ano até atingir o limite de 65 anos de idade em 2027.

Confira a progressão da idade para os próximos anos:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

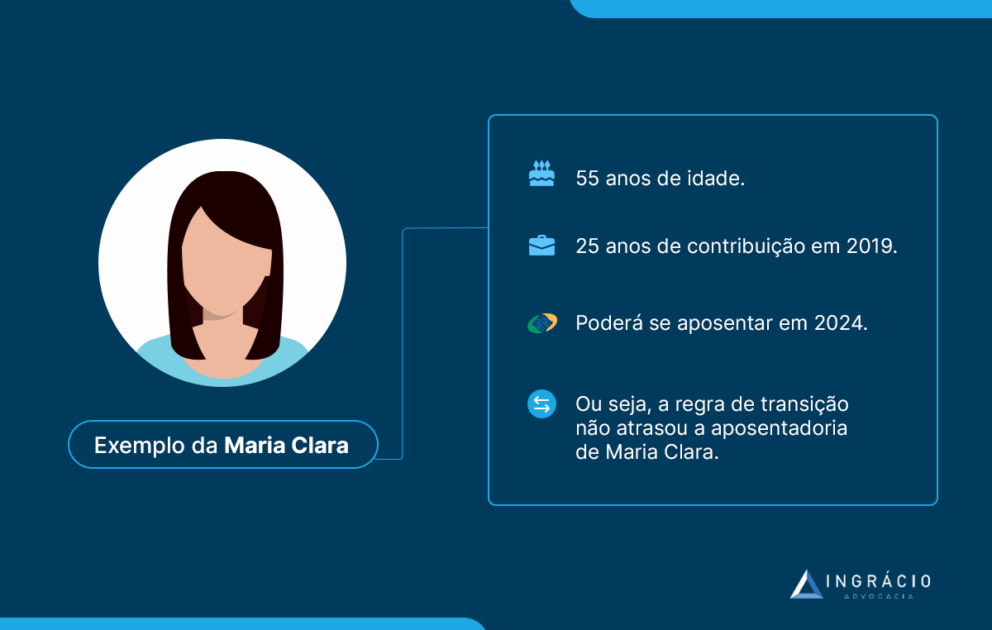

Exemplo da Maria Clara

Maria Clara tinha 55 anos de idade e 25 anos de tempo de contribuição em 2019.

Ela iria se aposentar por idade em 2024.

Com a regra de transição da idade progressiva, Maria Clara ainda poderá se aposentar em 2024.

Em alguns casos raros, como o acima, essa regra de transição não vai atrasar a aposentadoria.

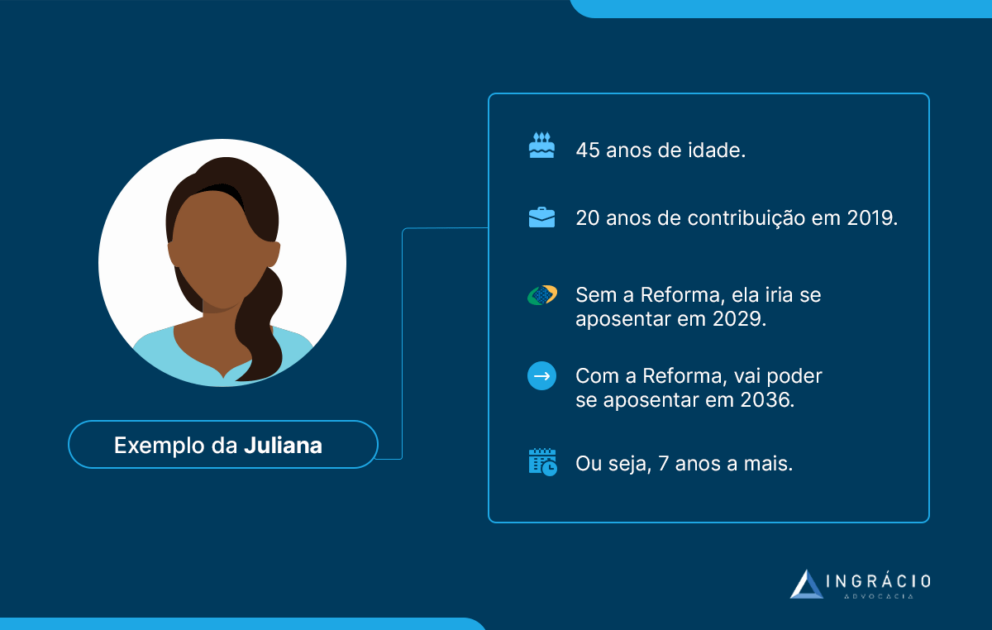

Exemplo da Juliana

Outro exemplo é o caso da segurada Juliana, que tinha 45 anos de idade e 20 anos de tempo de contribuição em 2019.

Sem a Reforma da Previdência, Juliana iria se aposentar em 2029.

Já com a regra de transição da idade progressiva (a mais benéfica neste caso), ela somente conseguirá se aposentar em 2036.

Valor da Aposentadoria

O cálculo para encontrar o valor da aposentadoria na regra da idade progressiva utiliza a média de todos os seus salários a partir de julho de 1994.

Na sequência, essa média deve ser multiplicada por 60% + 2% para cada ano acima de:

- mulher: 15 anos de tempo de contribuição;

- homem: 20 anos de tempo de contribuição.

Regra de transição 3 – Por idade

Requisitos para a mulher:

- 62 anos de idade;

- 15 anos de tempo de contribuição.

Requisitos para o homem:

- 65 anos de idade;

- 15 anos de tempo de contribuição.

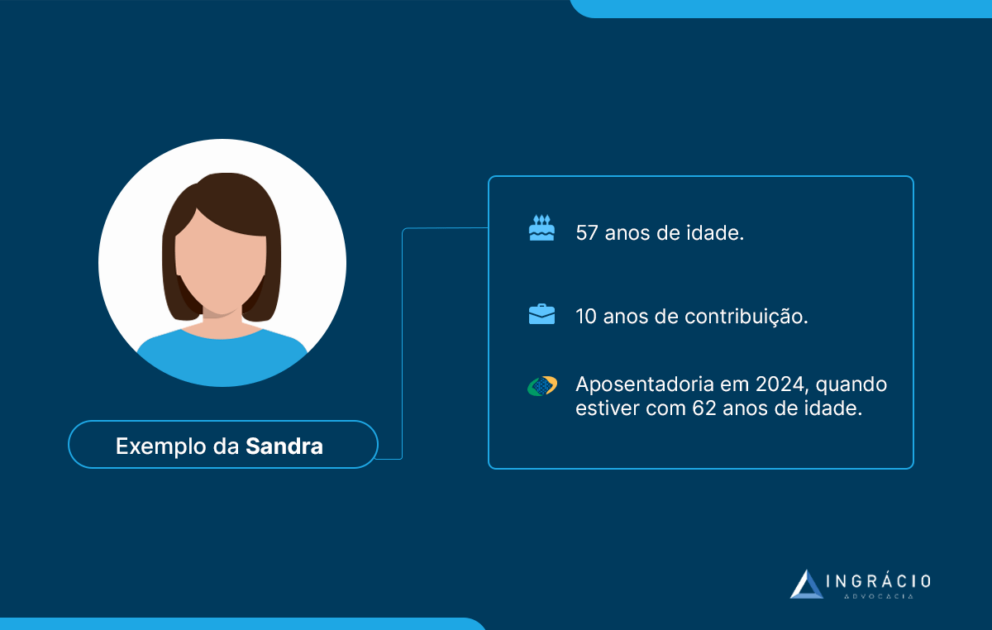

Exemplo da Sandra

Em 2019, Sandra tinha 57 anos de idade e 10 anos de tempo de contribuição.

No caso desta segurada, essa regra de transição é a mais benéfica. Trata-se de uma regra que permitirá que Sandra se aposente com 62 anos de idade em 2024.

Valor da aposentadoria

Se você tem pouco tempo de contribuição, o valor da sua aposentadoria na regra de transição por idade será calculado com o resultado da média de todos os salários a partir de julho de 1994.

Depois disso, sua média deverá ser multiplicada por 60% + 2% para cada ano acima de:

- mulher: 15 anos de tempo de contribuição;

- homem: 20 anos de tempo de contribuição.

De todas as regras de transição, essa faz mais sentido se você tem pouco tempo de contribuição e está próximo de completar a idade necessária.

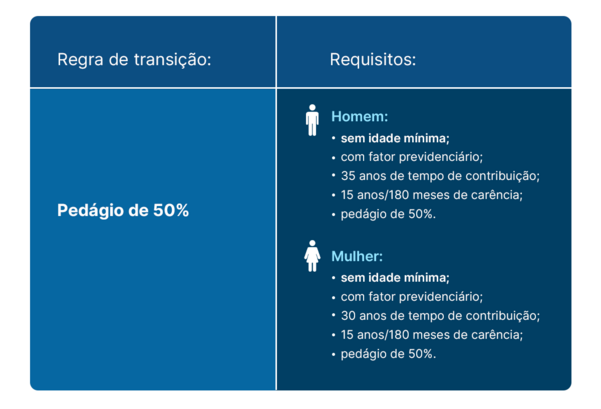

Regra de transição 4 – Pedágio de 50%

No caso do pedágio de 50%, essa regra é válida para os segurados que faltavam menos de 2 anos para se aposentar quando a Reforma da Previdência entrou em vigor (13/11/2019).

Requisitos para a mulher:

- 28 anos de contribuição (no mínimo) até a vigência da Reforma;

- Soma metade do tempo que faltava para atingir 30 anos de contribuição na data de entrada em vigor da Reforma (13/11/2019).

Requisitos para o homem:

- 33 anos de contribuição (no mínimo) até a vigência da Reforma;

- Soma metade do tempo que faltava para atingir 35 anos de contribuição na data de entrada em vigor da Reforma (13/11/2019).

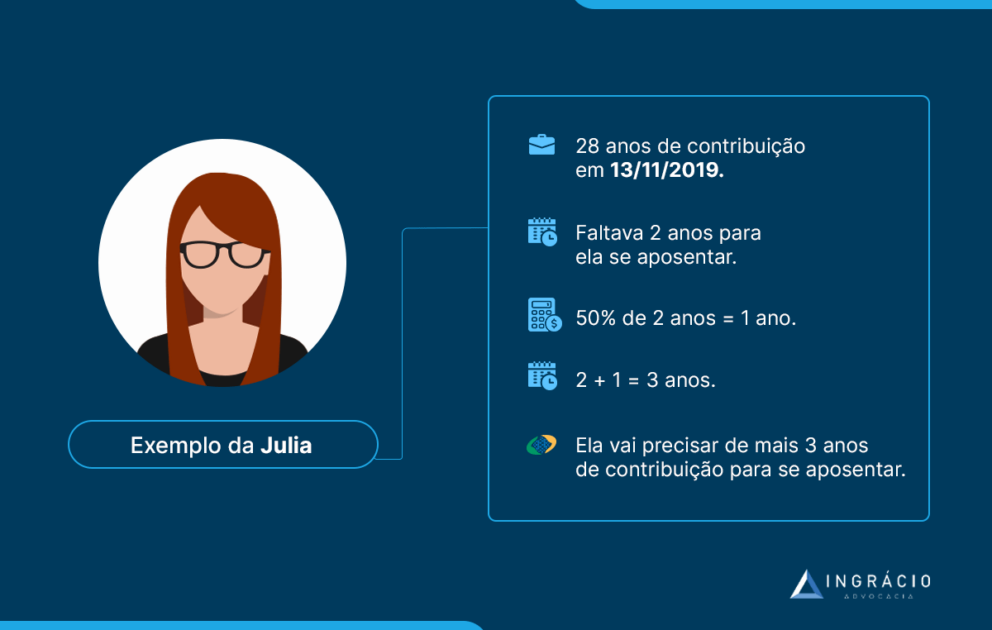

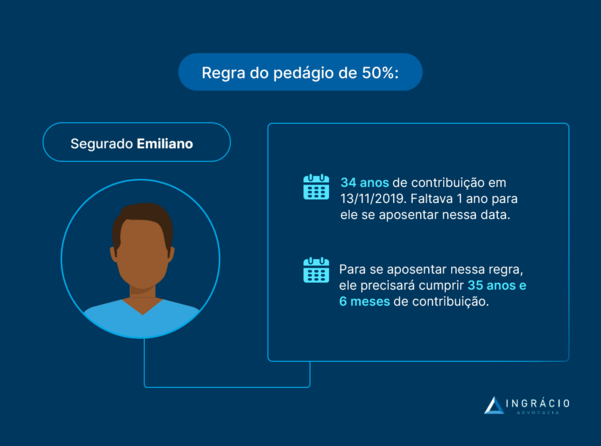

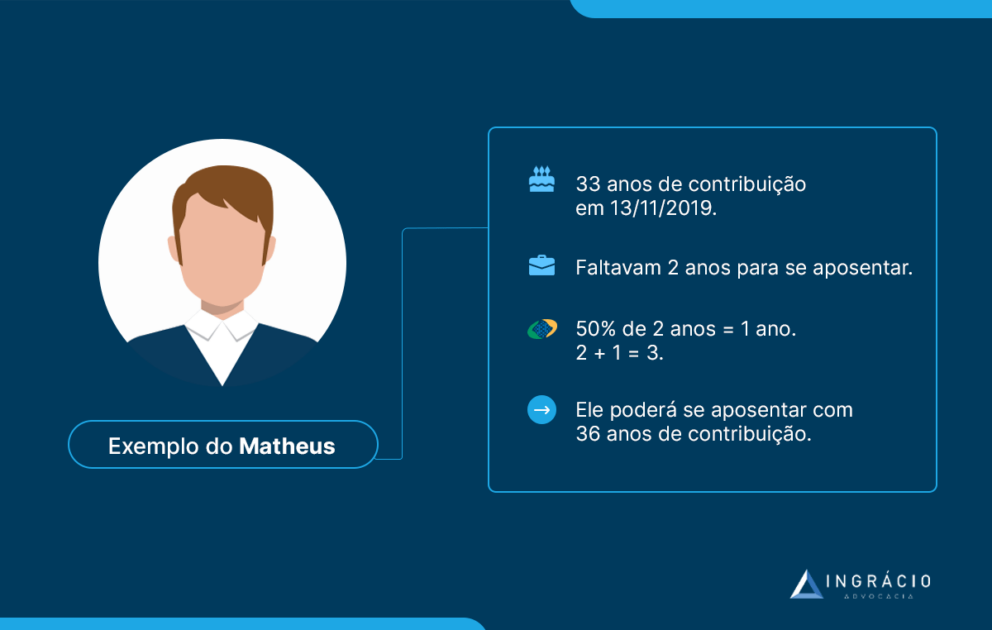

Exemplo do Matheus

Matheus tinha 33 anos de tempo de contribuição na data da Reforma da Previdência.

Então, nesta regra de transição, além dos 2 anos que faltavam, ele precisará completar + 1 ano adicional. Ou seja, 50% dos 2 anos que faltavam para somar 35 anos de contribuição e se aposentar (33 + 2 + 1 = 36).

Portanto, Matheus vai conseguir se aposentar com 36 anos de contribuição.

Valor da aposentadoria

Para encontrar o valor da aposentadoria na regra do pedágio de 50%, calcule a média de todos os seus salários a partir de julho de 1994.

Após calculada a média, ela deverá ser multiplicada pelo fator previdenciário.

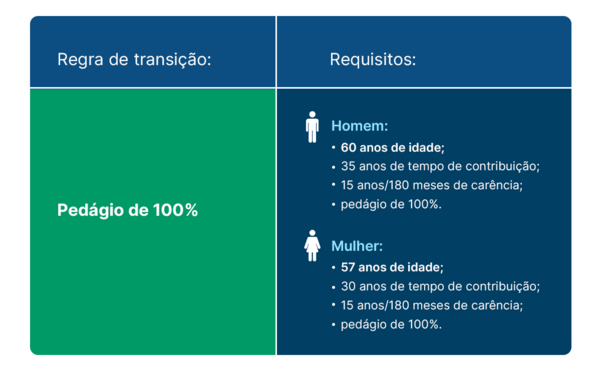

Regra de transição 5 – Pedágio de 100%

A regra do pedágio de 100% é válida tanto para os contribuintes do INSS quanto para os servidores públicos.

Requisitos para a mulher:

- 57 anos de idade;

- 30 anos de tempo de contribuição;

- O dobro (100%) do tempo que faltava para se aposentar no momento da vigência da Reforma (13/11/2019).

Requisitos para o homem:

- 60 anos de idade;

- 35 anos de tempo de contribuição;

- O dobro (100%) do tempo que faltava para se aposentar no momento da vigência da Reforma (13/11/2019).

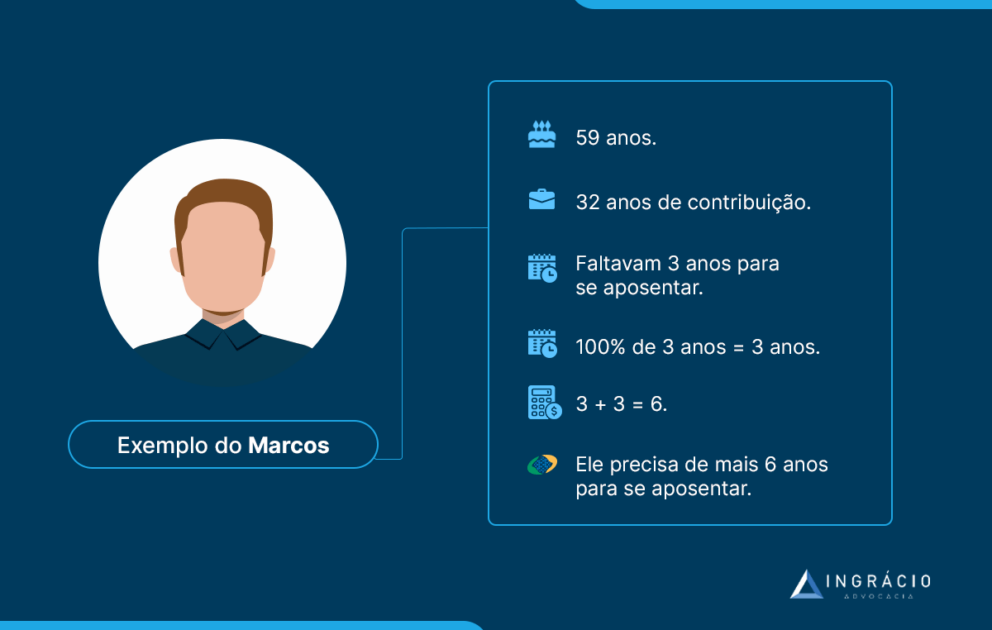

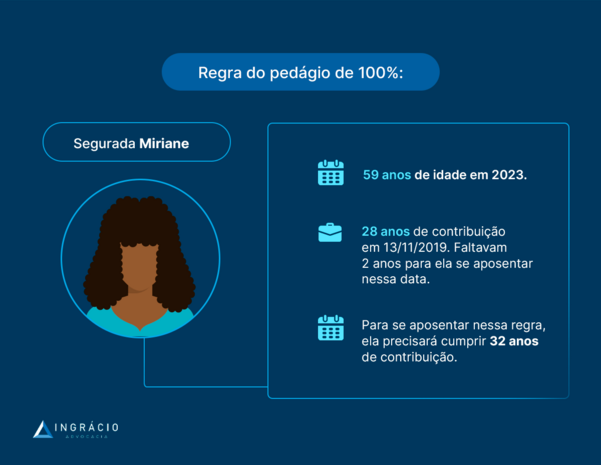

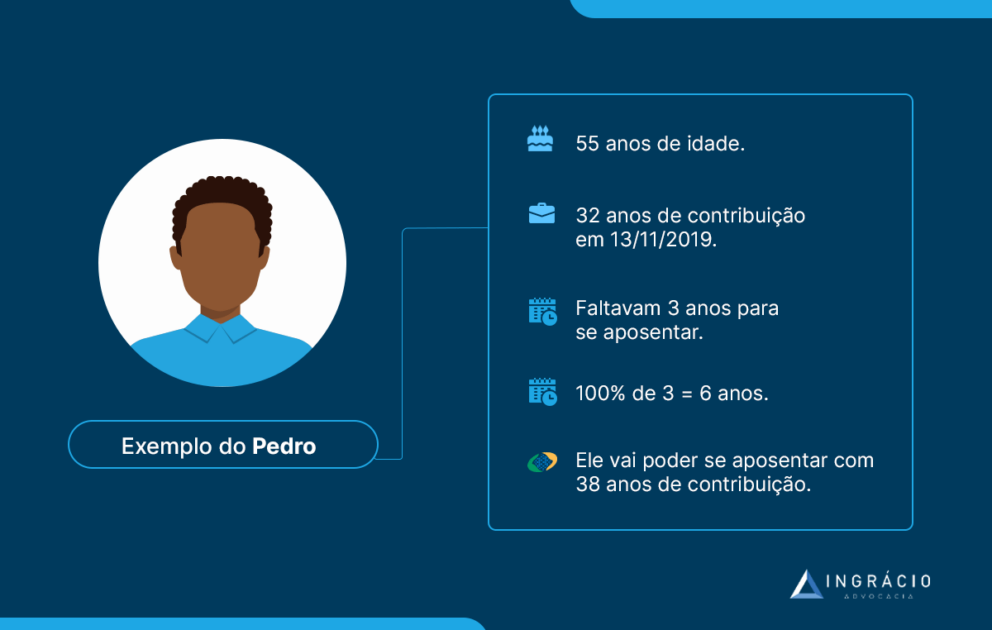

Exemplo do Pedro

Pedro tinha 55 anos de idade e 32 anos de tempo de contribuição no momento da vigência da Reforma da Previdência de 13/11/2019

Com a regra do pedágio de 100%, ele precisará de 3 anos adicionais + 100% (o dobro) do tempo que faltava para completar 35 anos de contribuição. Ou seja, 6 anos.

Assim, Pedro precisará cumprir um total de 38 anos de tempo de contribuição:

- 32 (tempo de contribuição) + 6 (3 anos faltantes + 3 adicionais);

- = 38 anos de tempo de contribuição.

Pensei em vários cenários e, infelizmente, essa regra não parece ser uma boa alternativa. Normalmente, as outras regras de transição garantem uma aposentadoria mais cedo.

Para você ter uma noção mais informada sobre o seu caso concreto, a alternativa será solicitar a análise detalhada do seu histórico contributivo por um especialista.

Fale com seu advogado de confiança, experiente em cálculos e em direito previdenciário.

Valor da aposentadoria

Para encontrar o valor da aposentadoria na regra do pedágio de 100%, você deve calcular a média de 100% de todos os seus salários a partir de julho de 1994.

Em tese, a regra do pedágio de 100% não tem redutores.

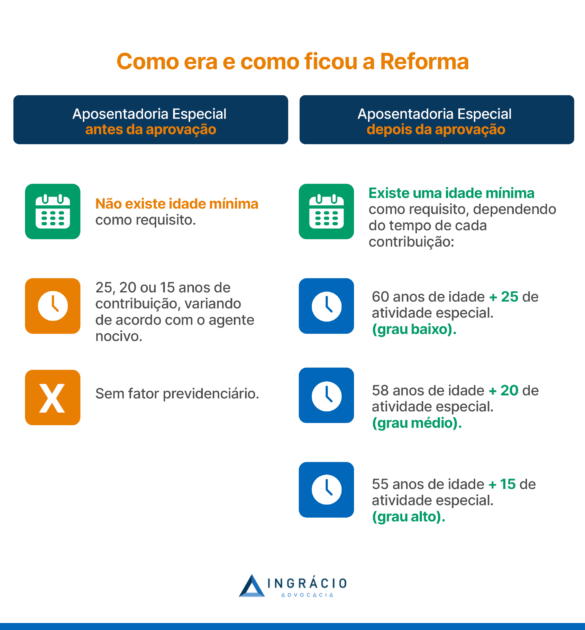

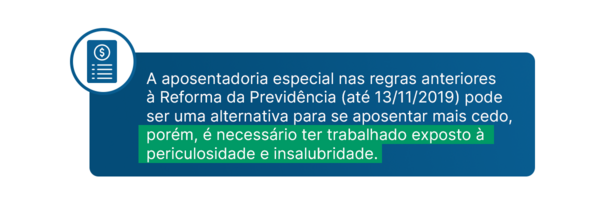

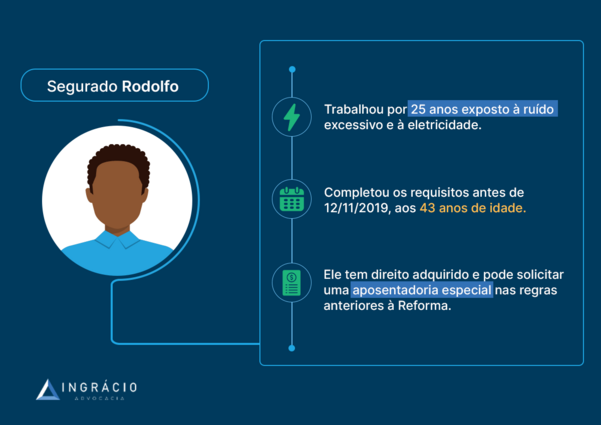

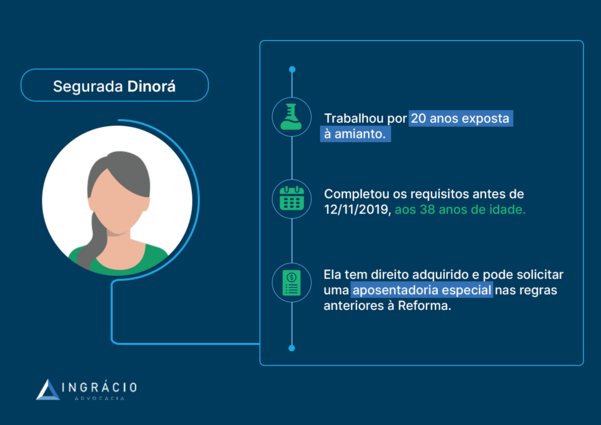

Regra de transição 6 – Aposentadoria especial

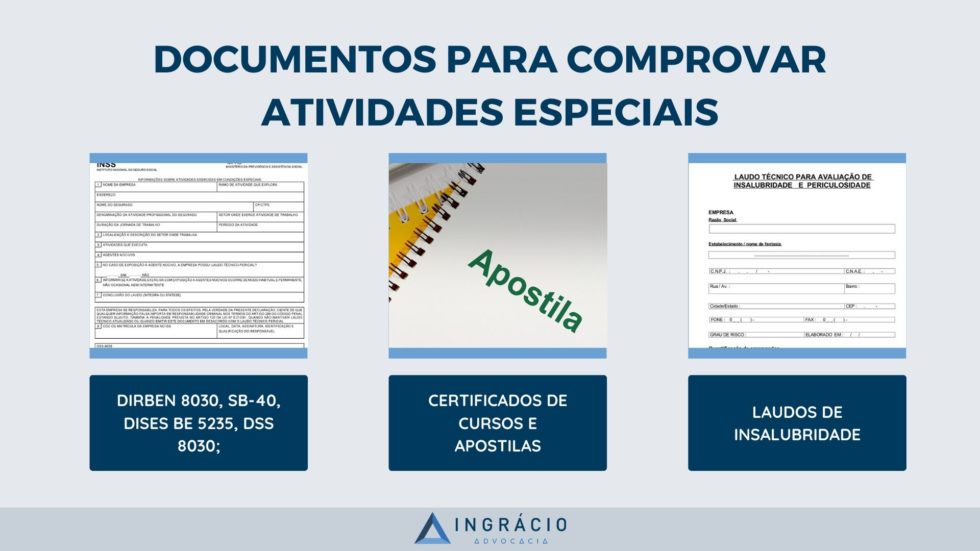

A regra de transição da aposentadoria especial é válida para quem já trabalhou com atividades perigosas ou insalubres, nocivas à saúde.

Requisitos (valem para mulheres e homens)

Atividades de baixo risco: 86 pontos + 25 anos de atividade especial.

Na hipótese de atividade de baixo risco, se enquadram a maioria dos trabalhadores expostos a agentes insalubres ou perigosos. Tais como:

- médicos;

- enfermeiros;

- pessoas que trabalham sujeitas ao calor ou ao frio intensos;

- pessoas que trabalham sujeitas a ruídos acima do permitido.

Atividades de médio risco: 76 pontos + 20 anos de atividade especial.

Já no caso daqueles que exercem atividade de médio risco, se enquadram as pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto.

Atividades de alto risco: 66 pontos + 15 anos de atividade especial.

Por fim, quem trabalha permanentemente no subsolo de mineração subterrânea, em frente de produção, se enquadra nas atividades de alto risco.

Caso você não saiba, em todos os graus de riscos das atividades, os pontos exigidos são a somatória da sua idade + tempo de atividade especial + tempo de contribuição ‘comum’.

Importante! O tempo que você realizou alguma atividade não considerada especial também pode ser somado na contagem para as regras de transição.

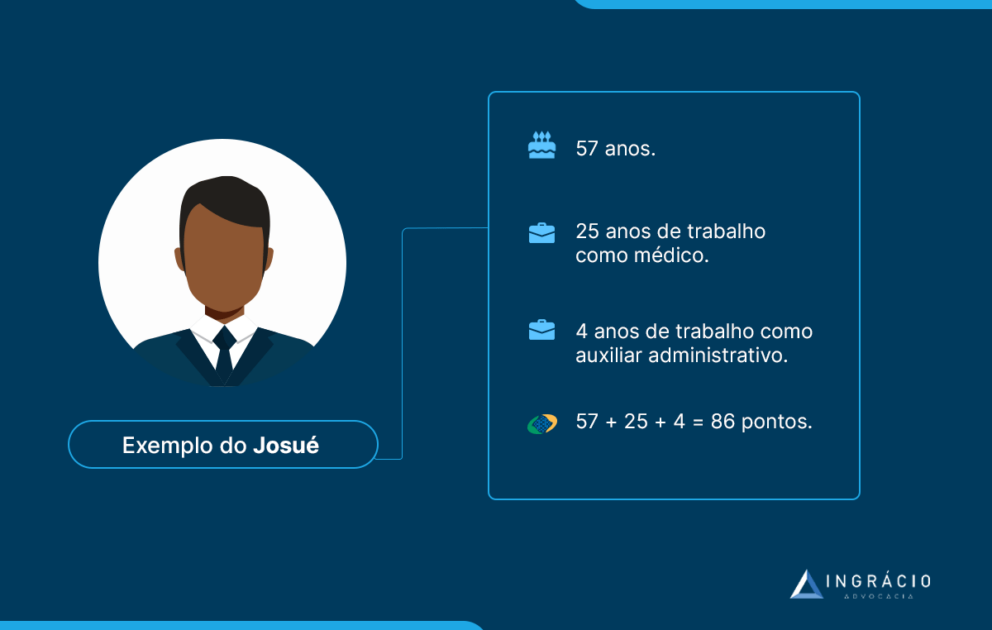

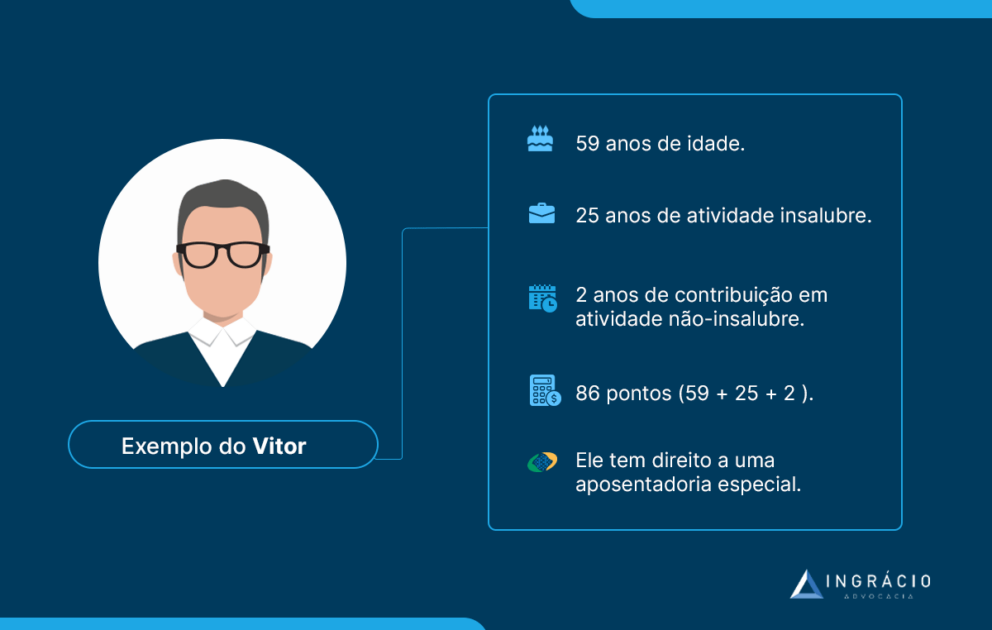

Exemplo do Vitor

Com 59 anos de idade, o médico Vitor completou 25 anos de trabalho em um hospital de pronto socorro.

- 59 anos de idade + 25 anos de atividade insalubre = 84 pontos.

Porém, cabe lembrar que no início da carreira de Vitor, ele também trabalhou 2 anos como auxiliar administrativo em uma empresa.

Com mais esses 2 anos em uma atividade ‘comum’, acrescidos à somatória de Vitor, sua pontuação irá aumentar:

- 59 anos de idade + 25 anos de atividade especial como médico + 2 anos de atividade como auxiliar administrativo = 86 pontos.

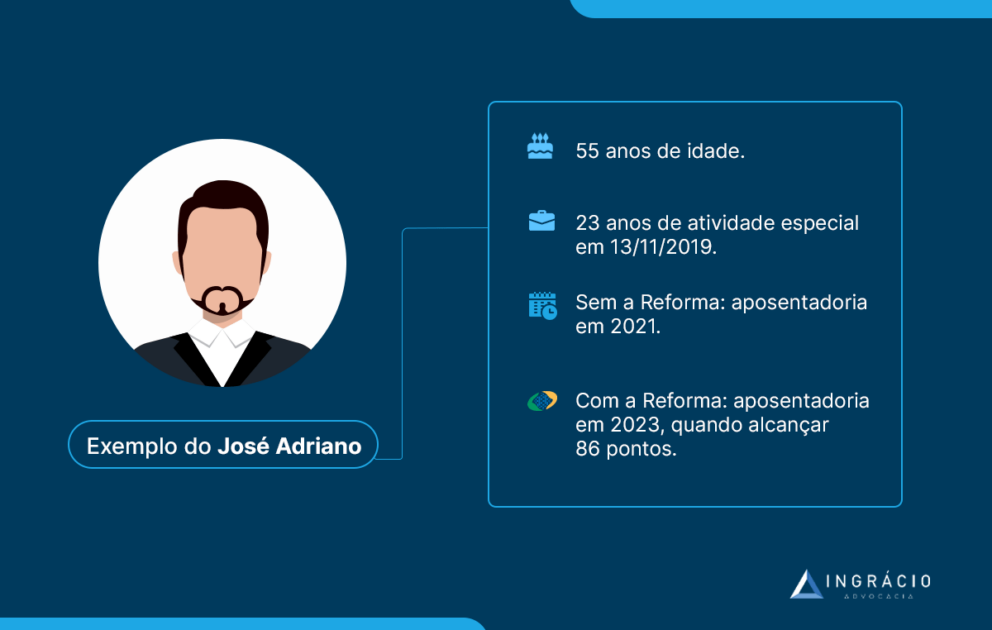

Exemplo do José Adriano

José Adriano é um médico que estava com 55 anos de idade em 2019, e que tinha somado 23 anos de atividade especial quando a Reforma entrou em vigor (13/11/2019).

Com as regras antigas, ele teria se aposentado em 2021. Naquele ano, José Adriano possuía 25 anos de atividades insalubres e 57 anos de idade.

Porém, com as novas regras, ele precisará cumprir 86 pontos + 25 anos de atividade especial.

Em 2019, José Adriano tinha 78 pontos + 23 anos de atividade especial.

No caso, o segurado deste exemplo somente conseguirá se aposentar quando atingir a pontuação necessária.

- 59 anos de idade + 27 anos de atividade = 86 pontos.

Valor da aposentadoria

Para você descobrir o valor da sua aposentadoria especial, calcule a média de todos os seus salários a partir de julho de 1994.

Feito isso, multiplique a média por 60% + 2% para cada ano acima de:

- mulher: 15 anos de tempo de contribuição;

- homem: 20 anos de tempo de contribuição.

Saiba! Para a pessoa que trabalha em atividades permanentes no subsolo de mineração, em frente de produção, o cálculo do benefício será a média de todas as suas contribuições a partir de julho de 1994.

Essa média será multiplicada por 60% + 2% a cada ano acima de 15 anos de contribuição.

O governo federal estabeleceu essa possibilidade por entender que esse trabalho é extremamente insalubre.

Por consequência disso, você tem direito a uma aposentadoria um pouco melhor.

Regra de transição 7 – Servidores públicos

Os servidores públicos podem ter direito a duas regras de transição.

A regra de transição do pedágio de 100% já foi falada anteriormente.

Mas, há requisitos próprios os para servidores

Observação! Neste item, vou mencionar somente os servidores públicos federais.

Os servidores estaduais, distritais e municipais, em sua grande maioria, são regidos por um Regime Próprio de Previdência Social (RPPS).

Portanto, se você é servidor de algum estado, do Distrito Federal ou de um município, é importante verificar a regra de transição cabível no seu caso concreto.

Regra do pedágio de 100% para o servidor público

Requisitos para a mulher (servidora pública federal):

- 57 anos de idade;

- 30 anos de tempo de contribuição, dos quais:

- 20 anos devem ser de serviço público;

- 10 anos devem ser de carreira;

- 5 anos devem ser no cargo em que se deseja a aposentadoria.

- período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da Reforma, faltaria para atingir o tempo mínimo de contribuição.

Requisitos para o homem (servidor público federal):

- 60 anos de idade;

- 35 anos de tempo de contribuição, dos quais:

- 20 anos devem ser de serviço público;

- 10 anos devem ser de carreira;

- 5 anos devem ser no cargo em que se deseja a aposentadoria.

- período adicional de contribuição correspondente ao tempo que, na data de entrada em vigor da Reforma, faltaria para atingir o tempo mínimo de contribuição.

Valor da aposentadoria

O cálculo da regra de transição para os servidores públicos federais depende de quando você ingressou no serviço público.

Se você entrou no serviço público até 31/12/2003, tem o direito à integralidade e à paridade para se aposentar com 57 anos de idade (mulher) e 60 anos de idade (homem).

Caso contrário, o valor será a média integral de todos os seus salários a partir de julho de 1994.

Regra dos pontos para o servidor público

Requisitos para a mulher (servidora pública federal):

- 57 anos de idade;

- 30 anos de tempo de contribuição, dos quais:

- 20 anos devem ser de serviço público;

- 10 anos devem ser de carreira;

- 5 anos devem ser no cargo em que se deseja a aposentadoria.

- 91 pontos em 2024 (soma da idade + tempo de contribuição);

- Atenção: a pontuação da servidora tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 100 pontos em 2033.

Requisitos para o homem (servidor público federal):

- 62 anos de idade;

- 35 anos de tempo de contribuição, dos quais:

- 20 anos devem ser de serviço público;

- 10 anos devem ser de carreira;

- 5 anos devem ser no cargo em que se deseja a aposentadoria.

- 101 pontos em 2024 (soma da idade + tempo de contribuição);

- Atenção: a pontuação do servidor tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 105 pontos em 2028.

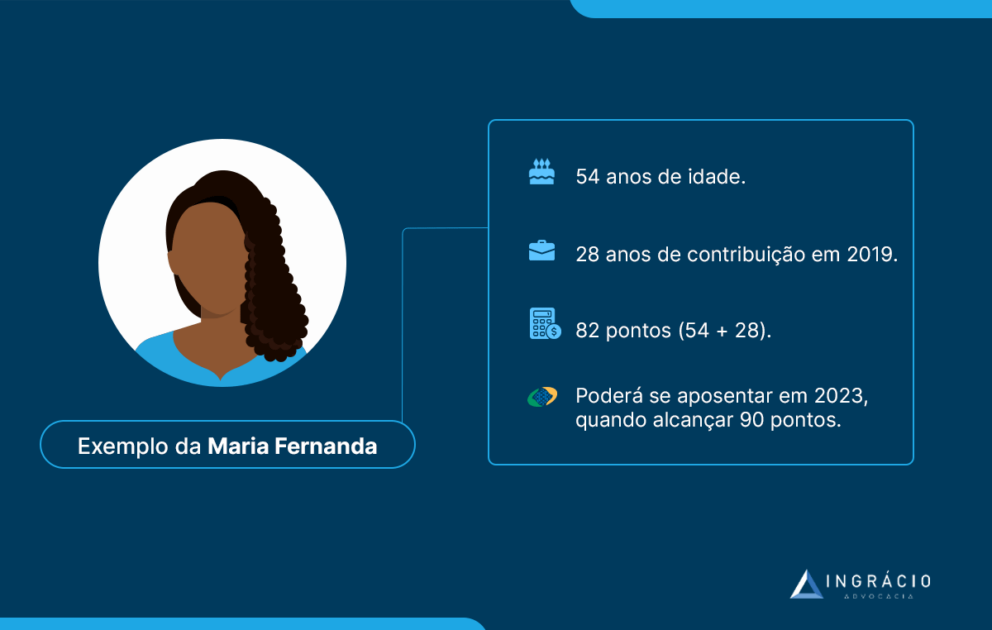

Exemplo da Maria Fernanda

Maria Fernanda, servidora da Funai (Fundação Nacional dos Povos Indígenas) desde 1991, tinha 54 anos de idade e 28 anos de tempo de contribuição em 2019.

Com as regras antigas dos servidores públicos, ela poderia ter conseguido se aposentar em 2021, com 30 anos de tempo de contribuição.

Nas regras de transição em 2021, Maria Fernanda não teria cumprido nem o requisito dos pontos, porque somava 82 pontos, nem o requisito da idade, pois tinha 54 anos.

Neste exemplo, ela atingiu os requisitos necessários em 2023, com 90 pontos:

- 58 anos de idade + 32 anos de tempo de contribuição = 90 pontos.

Observação: lembre-se do aumento de 1 ponto por ano.

Nesse caso, Maria Fernanda receberia uma aposentadoria equivalente a 84% da média.

Porém, se optasse por aguardar até os 62 anos de idade, Maria Fernanda se aposentaria com integralidade e paridade, uma vez que ingressou antes da EC 41/2003.

Valor da aposentadoria

O cálculo da regra de transição para os servidores públicos federais depende de quando você ingressou no serviço público.

Se você entrou no serviço público até 31/12/2003, tem o direito à integralidade e à paridade para se aposentar com 62 anos de idade (mulher) e 65 anos de idade (homem).

Caso contrário, o valor será a média de todos os seus salários a partir de julho de 1994.

Daí, sua média deverá ser multiplicada pelo coeficiente de cálculo, que basicamente é um percentual que varia de acordo com o seu tempo de contribuição.

O coeficiente começa em 60% + 2% para cada ano acima de 20 anos de tempo de contribuição para homens e mulheres.

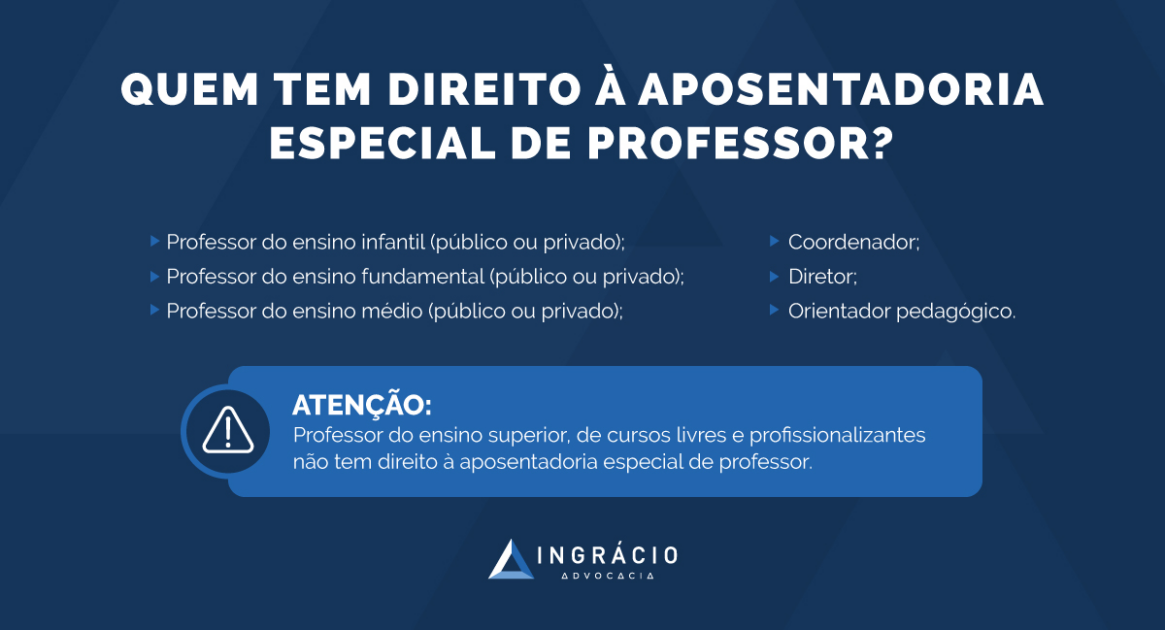

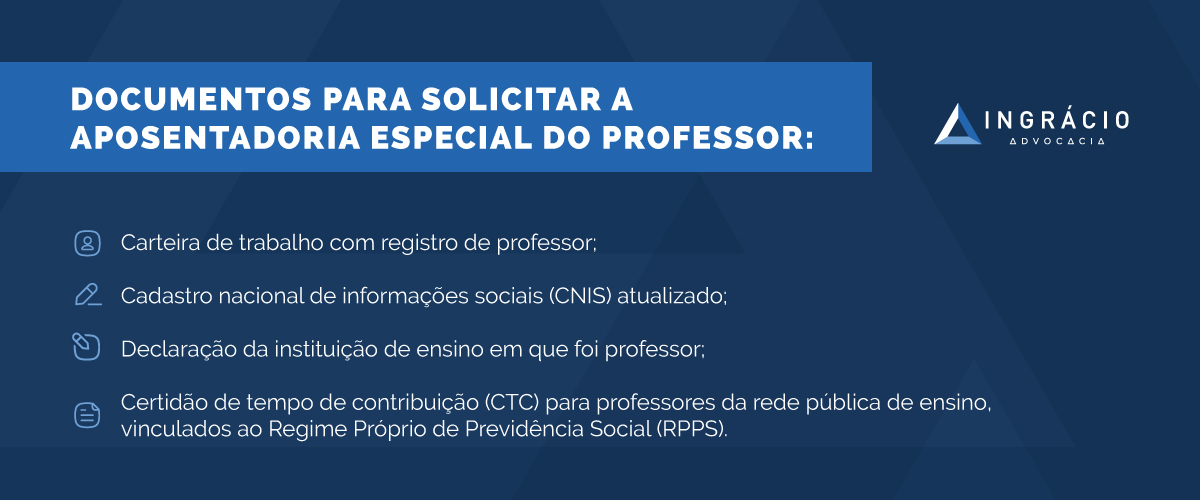

Regra de transição 8 – Professores

Os professores podem escolher duas regras de transição:

- a regra de transição própria para os professores, que será mostrada neste tópico; ou

- a regra do pedágio de 100%.

Em ambas as regras, há a vantagem de que a idade, o tempo de contribuição e os pontos têm um desconto em seus requisitos.

Requisitos para a mulher (professora):

- 86 pontos em 2024;

- Atenção: a pontuação da professora tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 92 pontos em 2030.

- 25 anos de tempo de contribuição, sendo, deste tempo:

- 20 anos de serviço público;

- 5 anos no cargo em que a professora da iniciativa pública deseja sua aposentadoria.

Requisitos para o homem (professor):

- 96 pontos em 2024.

- Atenção: a pontuação do professor tem aumentado + 1 ponto por ano e deve seguir assim até atingir o limite de 100 pontos em 2028.

- 30 anos de tempo de contribuição, sendo, deste tempo:

- 20 anos de serviço público;

- 5 anos no cargo em que o professor da iniciativa pública deseja sua aposentadoria.

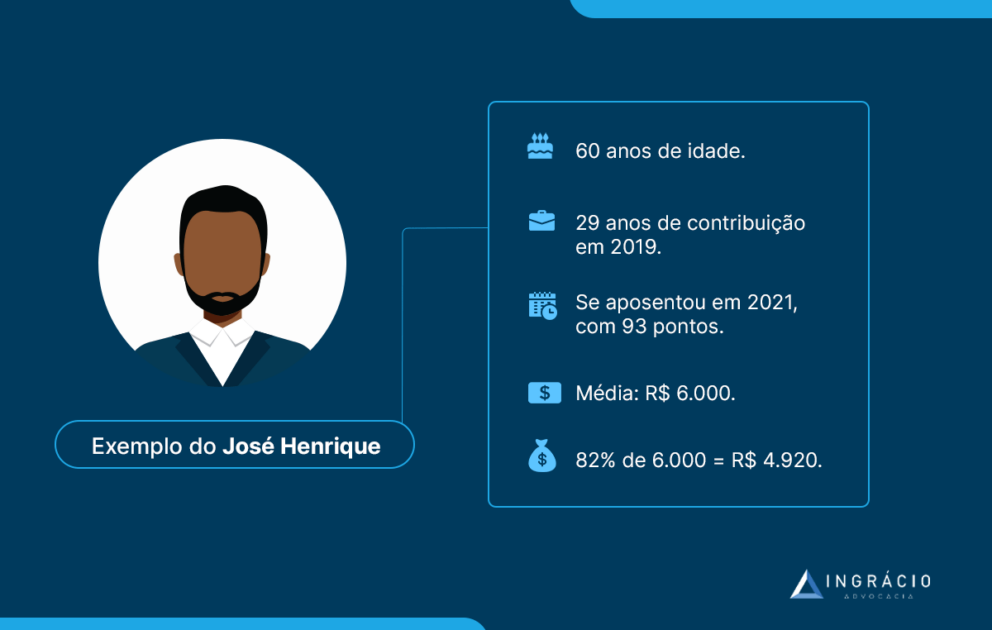

Exemplo do José Henrique

José Henrique, um professor da iniciativa privada, tinha 60 anos de idade e 29 anos de tempo de contribuição em 2019.

Em 2020, ele poderia ter se aposentado por tempo de contribuição com as regras antigas.

Com a Reforma, José Henrique se aposentou em 2021, quando atingiu 93 pontos.

- 62 anos de idade + 31 anos de tempo de contribuição = 93 pontos.

Observação: lembre-se do aumento de 1 ponto por ano.

Vamos supor que a média de todos os salários do professor José Henrique tenha sido de R$ 6.000,00 durante os anos em que ele trabalhou.

Deste valor, o professor deverá receber:

- 60% + 22% (2% x 11 anos acima de 20 anos de tempo de contribuição);

- 60% + 22% = 82%;

- 82% de R$ 6.000,00 = R$ 4.920,00.

Ou seja, José Henrique receberá uma aposentadoria de R$ 4.920,00.

Valor da aposentadoria (iniciativa pública)

Para quem é professor da iniciativa pública, a regra de cálculo depende de quando você ingressou no serviço público.

Se você entrou no serviço público até 31/12/2003, o valor da sua aposentadoria poderá ter integralidade e paridade.

Caso contrário, o valor será a média de todos os seus salários a partir de julho de 1994, multiplicada por 60% + 2% para cada ano acima dos 20 anos de contribuição.

Isso tanto para homens quanto para mulheres.

Regra de transição 9 – policiais federais, rodoviários e agentes penitenciários

A regra de transição dos policiais federais, rodoviários e agentes penitenciários é a do pedágio de 100%, mas com requisitos melhores.

Requisitos para a mulher policial federal, rodoviária e agente penitenciária:

- 52 anos de idade;

- 25 anos de tempo de contribuição:

- deste tempo, 15 anos devem ter sido na mesma função.

- pedágio de 100%: o dobro do tempo que faltava para se aposentar no momento em que a Reforma da Previdência passou a valer (13/11/2019).

Requisitos para o homem policial federal, rodoviário e agente penitenciário:

- 53 anos de idade;

- 30 anos de tempo de contribuição:

- deste tempo, 20 anos devem ter sido na mesma função.

- pedágio de 100%: o dobro do tempo que faltava para se aposentar no momento em que a Reforma da Previdência passou a valer (13/11/2019).

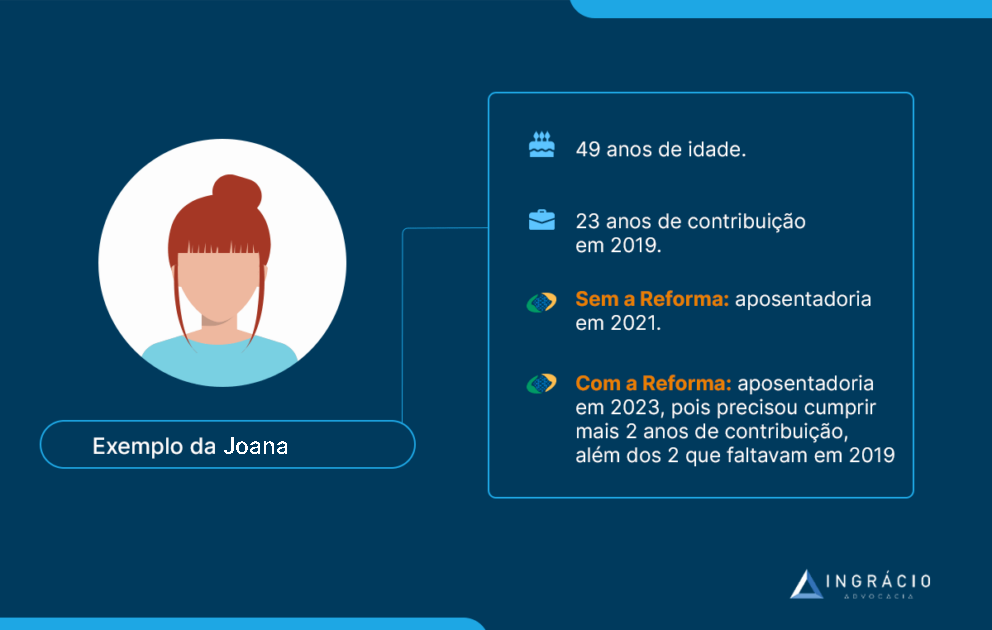

Exemplo da Joana

Joana possuía 49 anos de idade e 23 anos de tempo de contribuição em 2019.

Nas regras antigas, ela poderia ter se aposentado em 2021, quando completou 25 anos de tempo de contribuição.

Com a Reforma, Joana precisará cumprir esses 2 anos que faltavam para ela se aposentar + 2 anos de pedágio.

Ou seja, mais 4 anos para conseguir se aposentar.

Valor da aposentadoria

O valor da aposentadoria dos policiais federais, rodoviários e agentes penitenciários é de 100% da média de todos os seus salários a partir de julho de 1994.

Não haverá redutores.

Regra de transição 10 – Parlamentares

Antes da Reforma da Previdência de 13/11/2019, os parlamentares tinham um Regime Próprio de Previdência Social (RPPS).

A partir da Reforma, contudo, esse regime próprio foi extinto e os novos parlamentares começaram a contribuir para o INSS.

Para os que já eram parlamentares antes da Reforma, aplica-se o Plano de Seguridade Social dos Congressistas (PSSC) – lei 9.506/97.

Requisitos para a parlamentar mulher:

- 62 anos de idade;

- 35 anos de tempo de contribuição;

- 30% do tempo de contribuição que faltava para se aposentar segundo as regras antigas (35 anos de tempo de contribuição).

Requisitos para o parlamentar homem:

- 65 anos de idade;

- 35 anos de tempo de contribuição;

- 30% do tempo de contribuição que faltava para se aposentar segundo as regras antigas (35 anos de tempo de contribuição).

Valor da aposentadoria

A aposentadoria do parlamentar é calculada de acordo com o total de anos trabalhados.

Caso o parlamentar complete o tempo total nessa condição, fará jus à aposentadoria com base na sua última remuneração.

Por outro lado, quando o parlamentar não fecha os requisitos para essa regra, é possível que ele receba uma complementação à aposentadoria recebida em outro regime.

Para começar, é calculado o tempo de exercício da atividade parlamentar.

A partir de então, esse total de anos deve ser multiplicado por R$ 964,65.

O resultado será o valor do benefício.

Para você entender melhor a lógica dessa multiplicação, o valor da aposentadoria corresponde a 1/35 avos do subsídio do parlamentar, por ano de contribuição.

O valor do salário atual dos senadores, por exemplo, é de R$ 33.763,00.

Então, se você trabalhou como senador durante 8 anos, terá a razão de 8/35 de R$ 33.763,00, que equivale a um valor de benefício de R$ 7.717,20.

- 8 x R$ 964,65 = R$ 7.717,20,

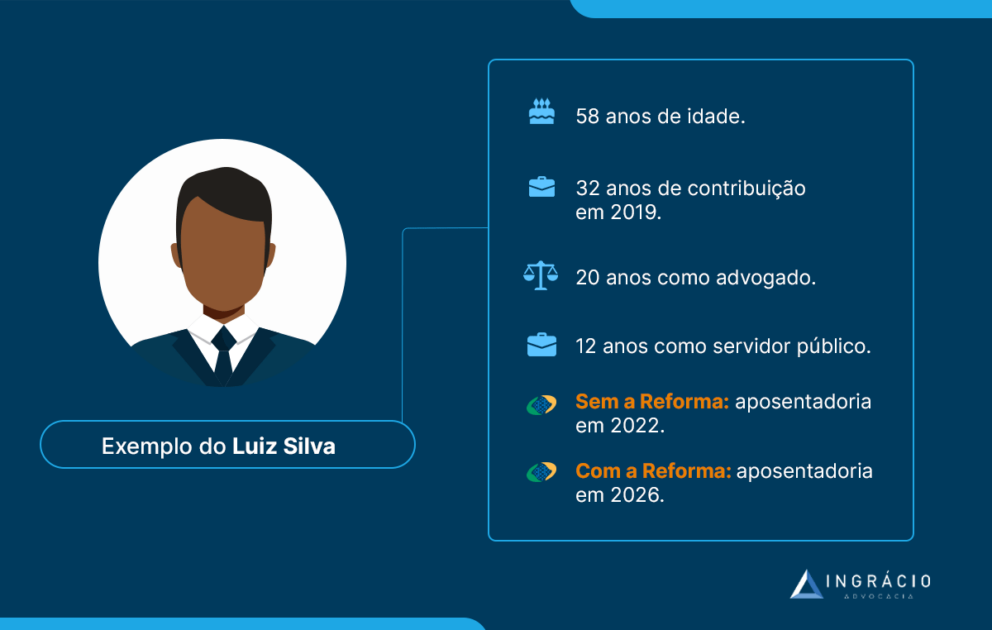

Exemplo do Luiz Silva

Luiz Silva possuía 58 anos de idade e 33 anos de tempo de contribuição em 2019.

Deste tempo trabalhado, 21 anos foram como advogado contribuinte do INSS, enquanto os outros 12 como deputado federal.

Sem a Reforma, Luiz teria se aposentado em 2022, ao cumprir os requisitos exigidos para os parlamentares (60 anos de idade e 35 anos de tempo de contribuição).

Após a Reforma, Luiz entrará nesta regra de transição.

Melhor dizendo, ele somente conseguirá se aposentar em 2026, quando tiver cumprido:

- 65 anos de idade; e o

- tempo de contribuição com pedágio:

- 2 anos que faltavam + 6 meses de pedágio = 2 anos e 6 meses.

Suponha que, além dos 12 anos como deputado, Luiz tenha continuado seu mandato de 2019 até 2026, somando 19 anos como parlamentar na Câmara dos Deputados.

Esse tempo resultará em uma complementação da aposentadoria de R$ 964,65 x 19 = R$ 18.328,35.

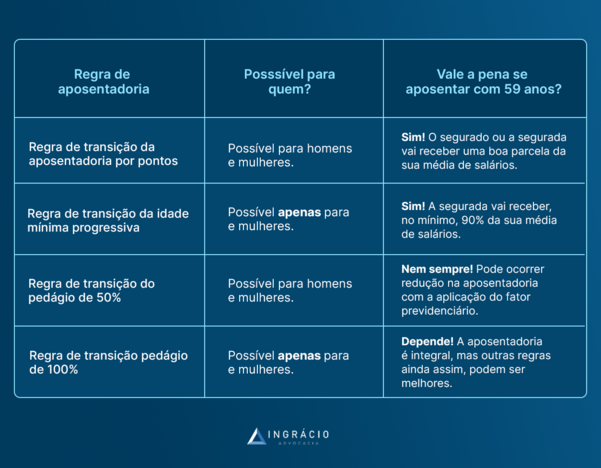

Tabela das regras de transição em 2024

Como não existe só uma regra que possa ser considerada para os segurados do INSS no geral, visualize, na tabela abaixo, todas as regras de transição válidas em 2024.

São as regras que foram comentadas neste material.

| Regra de transição | Idade mínima (mulher) | Tempo de contribuição (mulher) | Idade mínima (homem) | Tempo de contribuição (homem) |

| Aposentadoria por idade | 62 anos | 15 anos | 65 anos | 15 anos |

| Aposentadoria por pontos | Não tem | 30 anos e 91 pontos (idade + tempo de contribuição) | Não tem | 35 anos e 101 pontos (idade + tempo de contribuição) |

| Idade progressiva | 58 anos e 6 meses | 30 anos | 63 anos e 6 meses | 35 anos |

| Pedágio de 50% | Não tem | 30 anos (+ metade do tempo que faltava para atingir 30 anos em 13/11/2019) | Não tem | 35 anos (+ metade do tempo que faltava para atingir 35 anos em 13/11/2019) |

| Pedágio de 100% | 57 anos | 30 anos (+ o dobro do tempo que faltava para atingir 30 anos em 13/11/2019) | 60 anos | 35 anos (+ o dobro do tempo que faltava para atingir 35 anos em 13/11/2019) |

| Servidores públicos – Pedágio 100% | 57 anos | 30 anos (20 de serviço público, 10 de carreira e 5 no cargo) + o dobro do tempo que faltava para atingir 30 anos em 13/11/2019 | 60 anos | 35 anos (20 de serviço público, 10 de carreira e 5 no cargo) + o dobro do tempo que faltava para atingir 35 anos em 13/11/2019 |

| Servidores públicos – Pontos | 57 anos | 30 anos (20 de serviço público, 10 de carreira e 5 no cargo) + 91 pontos | 62 anos | 35 anos (20 de serviço público, 10 de carreira e 5 no cargo) + 101 pontos |

| Aposentadoria especial | Não tem | 86 pontos + 25, 20 ou 15 anos de atividade especial (a depender do risco) | Não tem | 86 pontos + 25, 20 ou 15 anos de atividade especial (a depender do risco) |

| Professores | Não tem | 25 anos (20 de serviço público e 5 no cargo) + 86 pontos | Não tem | 30 anos (20 de serviço público e 5 no cargo) + 96 pontos |

Perguntas frequentes sobre regras de transição da aposentadoria

Na sequência, confira as respostas de algumas perguntas sobre as regras de transição. São dúvidas que os clientes aqui do Ingrácio nos questionam com frequência.

Qual a regra de transição mais vantajosa?

Não existe uma regra de transição que seja mais vantajosa que a outra.

Como cada segurado do INSS tem um histórico contributivo único e singular, as regras de transição devem ser analisadas caso a caso.

Enquanto uma regra pode ser extremamente benéfica para você, talvez essa mesma regra seja prejudicial para um amigo ou conhecido seu.

Por isso, converse com seu advogado de confiança e faça seu plano de aposentadoria.

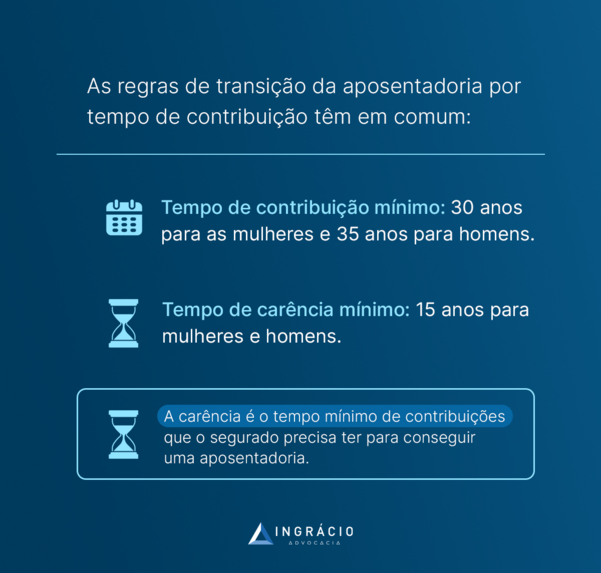

Como funciona a regra de transição para aposentadoria por tempo de contribuição?

Existem quatro regras de transição da aposentadoria por tempo de contribuição:

- pedágio 50%.

- pedágio 100%.

- idade mínima progressiva.

- por pontos.

Elas têm em comum o tempo de contribuição mínimo, que é de, pelo menos, 35 anos para os homens, e de 30 anos para as mulheres.

A idade e demais requisitos adicionais (como pontuação) são diferentes para cada regra.

Como saber quanto tempo falta para se aposentar segundo as regras de transição?

Como cada regra de transição tem exigências específicas, você pode fazer um plano de aposentadoria.

Por isso, para saber quanto tempo falta para você se aposentar, elabore seu plano com a ajuda de um advogado especialista e de confiança.

Quem ainda pode se aposentar pela regra antiga?

Quem tem direito adquirido pode se aposentar pela regra antiga.

Ou seja, quem completou os requisitos exigidos para as aposentadorias existentes até 12/11/2019 – um dia antes de a Reforma da Previdência passar a valer -, ainda pode se aposentar pelas regras antigas.

Gostou de fazer a leitura deste conteúdo?

Então, aproveita o embalo e já compartilha nosso artigo com todos os seus amigos e conhecidos. Transmitir conhecimento de qualidade muda a vida das pessoas.

Talvez, você até tenha outras dúvidas que não foram mencionadas no decorrer deste texto.

Caso necessário, busque o auxílio de um advogado experiente em direito previdenciário.

Até a próxima! Um abraço.