Você recebe seu benefício previdenciário normalmente, até que chega a notícia de que ele vai ser cessado.

Com certeza, deve bater um desespero neste momento, porque você fica em choque e não sabe o que fazer na hora.

Mas, fique tranquilo!

Através deste conteúdo, vou explicar o que fazer caso seu benefício seja cessado pelo INSS.

Dependendo da situação, você pode conseguir reverter o jogo.

Então, continua comigo aqui no artigo, que você vai ficar por dentro dos seguintes pontos:

1. O que significa benefício cessado?

A cessação pelo INSS significa o cancelamento do seu benefício, de forma que não mais ocorra o pagamento mensal da sua prestação.

Sendo assim, o cancelamento ou cessação de benefício pode acontecer por diversos motivos. Mas, os principais motivos de cancelamentos são os seguintes:

- O prazo do benefício foi esgotado.

- Os requisitos de concessão do seu benefício não estão mais presentes no momento que ele foi cessado.

Ou seja, quando o INSS verifica alguma hipótese de cessação de benefício, o Instituto entende que não tem mais a obrigação de pagar o valor mensal ao segurado.

Embora a cessação tenha caráter definitivo, ainda existe a possibilidade de ela ser revertida, conforme eu disse anteriormente.

Vale dizer que a cessação pode ocorrer em todas as espécies de benefícios, tais como:

- Aposentadorias.

- Benefícios por Incapacidade:

- Pensão por Morte.

- Salário-Maternidade.

- Auxílio-Reclusão.

- Auxílio-Acidente.

- Entre outros.

Como especialista, percebo que os benefícios mais comuns de serem cessados são os Benefícios por Incapacidade.

Isso acontece, porque os Benefícios por Incapacidade se relacionam, diretamente, com a capacidade ou a falta de capacidade de o segurado exercer suas atividades de trabalho.

Aliás, cabe lembrar que o Benefício de Prestação Continuada (BPC) também entra na lista dos benefícios que podem ser cancelados pelo INSS.

Justamente, porque a concessão do BPC tem a ver com a sua situação econômica e a da sua família.

Neste caso, portanto, se houver a melhora da sua condição econômica durante o recebimento do BPC, ele pode ser cessado.

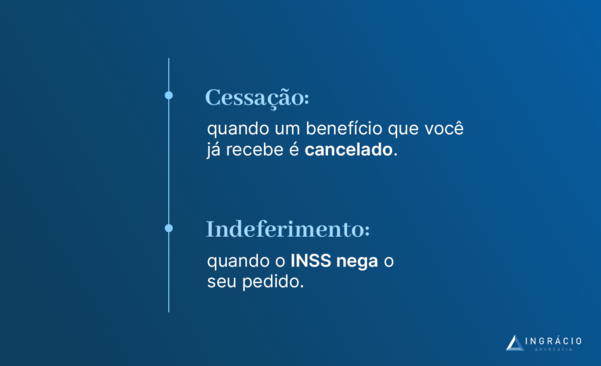

Diferença entre cessação e indeferimento de benefício

Agora que você já sabe o que é a cessação de um benefício, vou explicar a diferença entre cessação e indeferimento de benefício.

Enquanto na cessação de benefício você recebe seu valor mensal normalmente, até que ele é cancelado, no indeferimento significa que seu requerimento de benefício foi analisado pelo INSS, mas foi negado.

Ou seja, no indeferimento de benefício você ainda nem começou a receber o benefício solicitado, porque ele foi recusado pelo Instituto.

Isso pode acontecer, porque você não preencheu todos os requisitos necessários para a concessão do seu benefício.

Obviamente que você pode fazer um recurso administrativo e/ou entrar com uma ação judicial para discutir seu direito ao benefício outra vez.

Contudo, quando o INSS indefere um pedido de benefício, isso quer dizer que você não irá recebê-lo em um primeiro momento.

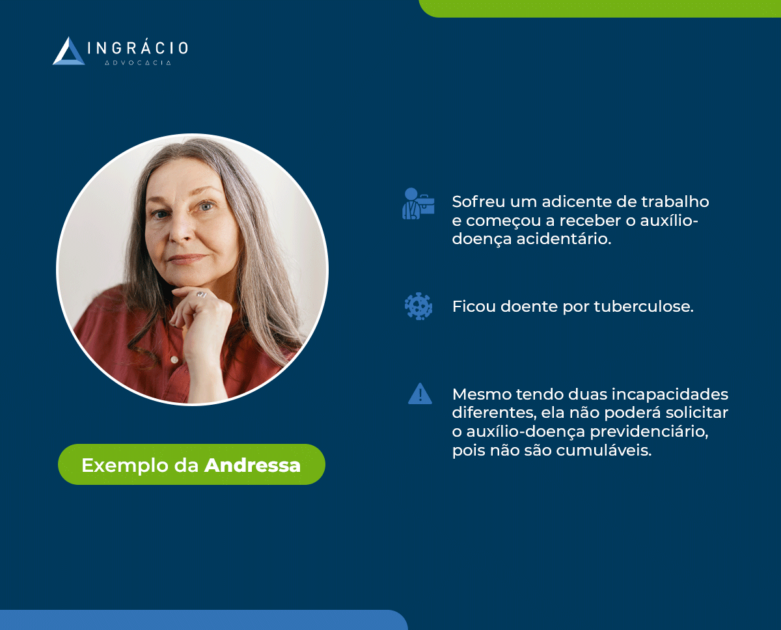

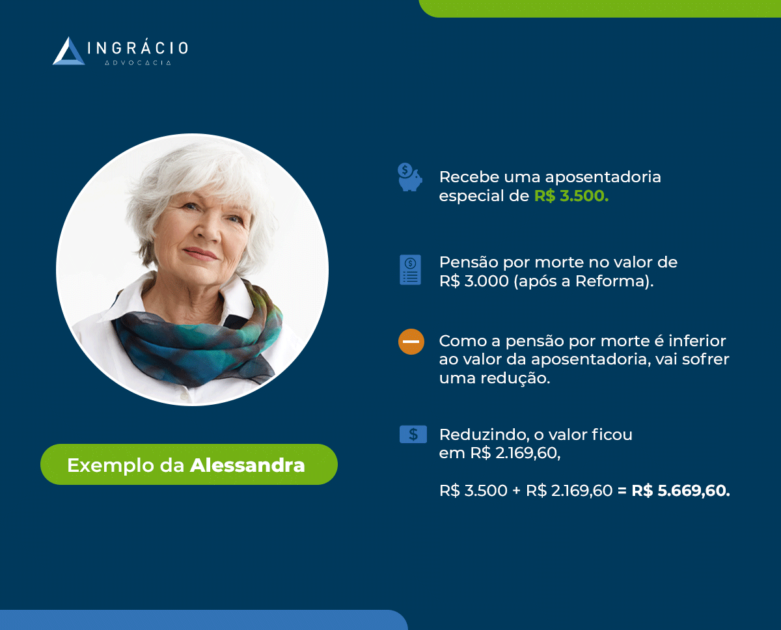

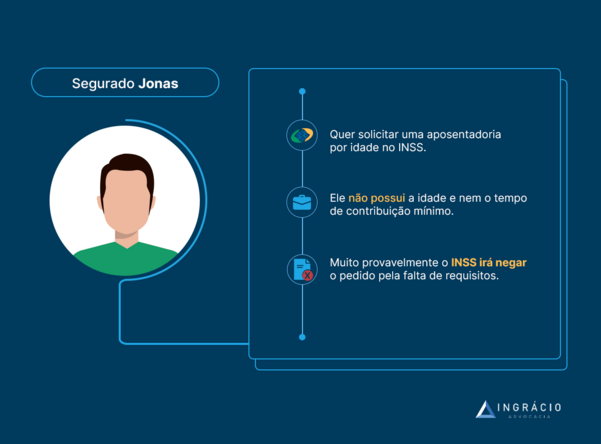

Exemplo do Jonas

Imagine que o segurado Jonas queira se aposentar com o benefício da Aposentadoria por Idade, mas ainda não tenha 15 anos de contribuição e nem 180 meses de carência.

Jonas não lembrava que a Aposentadoria por Idade determina alguns requisitos, tais como:

| Homem | Mulher |

|---|---|

| 65 anos de idade. 15 anos de tempo de contribuição. 180 meses/15 anos de carência. | 62 anos de idade. 15 anos de tempo de contribuição. 180 meses/15 anos de carência. |

Por isso, se esse segurado solicitar a sua Aposentadoria por Idade, muito provavelmente o INSS vai indeferir/negar o seu pedido pela falta de requisitos.

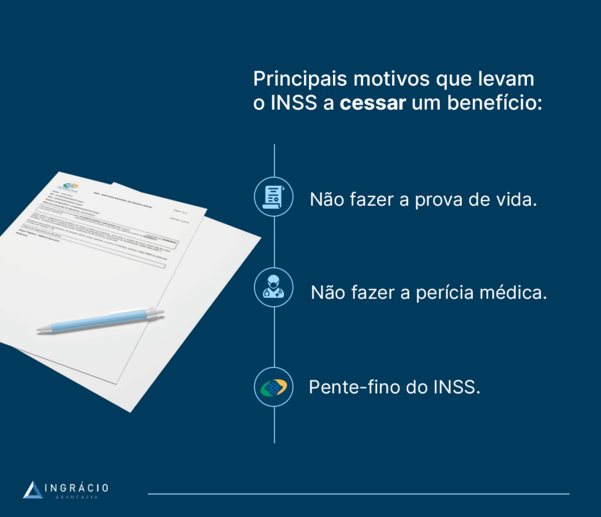

2. Principais motivos que levam o INSS a cessar um benefício

Os benefícios previdenciários e o Benefício de Prestação Continuada (BPC) podem ser cessados por diversas razões.

Abaixo, reuni os principais motivos de cessação de benefício que vejo no dia a dia previdenciário. Fique atento, porque vou contar para você em primeira mão.

Vamos lá?

Não fazer a Prova de Vida

A Prova de Vida é um procedimento anual do INSS. Ela busca verificar se os segurados que recebem seus benefícios previdenciários realmente estão vivos.

Antes da pandemia da Covid-19, era necessário que o segurado fosse até o banco em que recebe o benefício ou se deslocasse até o INSS para fazer a Prova de Vida

Com a pandemia, a exigência da Prova de Vida foi suspensa. O objetivo disso foi evitar aglomerações e que os segurados, principalmente os mais velhos, se deslocassem para fazer o procedimento.

Em 2022, a Prova de Vida foi suspensa até o fim do ano, segundo a Portaria 1.408/2022 do INSS.

Mas, vale dizer que a Prova de Vida não será mais feita presencialmente a partir de 2023.

Isso porque, o Governo Federal vai fazer verificações em suas bases de dados, tais como:

- Acesso ao aplicativo do Meu INSS com selo ouro.

- Realização de empréstimo consignado, feito por reconhecimento biométrico.

- Atendimento:

- presencial, nas Agências da Previdência Social (APS);

- de perícia médica, via telemedicina ou presencial;

- no sistema público de saúde ou em rede conveniada.

- Vacinação do segurado.

- Cadastro ou recadastramento nos órgãos de trânsito ou segurança pública.

- Atualizações no CadÚnico, somente quando for efetuada pelo responsável pelo grupo familiar.

- Votação nas eleições.

- Emissão/renovação de:

- Passaporte;

- Carteira de Motorista;

- Carteira de Trabalho;

- Alistamento Militar;

- Carteira de Identidade.

- Outros documentos oficiais que necessitem da presença física do usuário ou de reconhecimento biométrico.

- Recebimento do pagamento de benefício com reconhecimento biométrico.

- Declaração de Imposto de Renda, como titular ou dependente.

Ou seja, a Prova de Vida será feita pela base de dados do Governo Federal, de modo automático.

Caso a verificação da sua Prova de Vida não dê para ser feita de forma automática, o INSS irá notificá-lo para realizar o procedimento por meio eletrônico, com uso de biometria.

Se isso também não der certo, aí sim você vai precisar se deslocar até a Agência da Previdência Social (APS) mais próxima da sua residência.

Portanto, se a Prova de Vida não for feita, seu benefício poderá ser cessado.

Não fazer a Perícia Médica

A Perícia Médica é um procedimento realizado pelos médicos do INSS para constatar:

- Incapacidade para o trabalho.

- Existência de deficiência do segurado.

Como alguns benefícios exigem a incapacidade laboral ou a existência de impedimentos de longo prazo (deficiência) dos segurados, não realizar a perícia médica quando for convocado pode fazer com que seu benefício seja cessado.

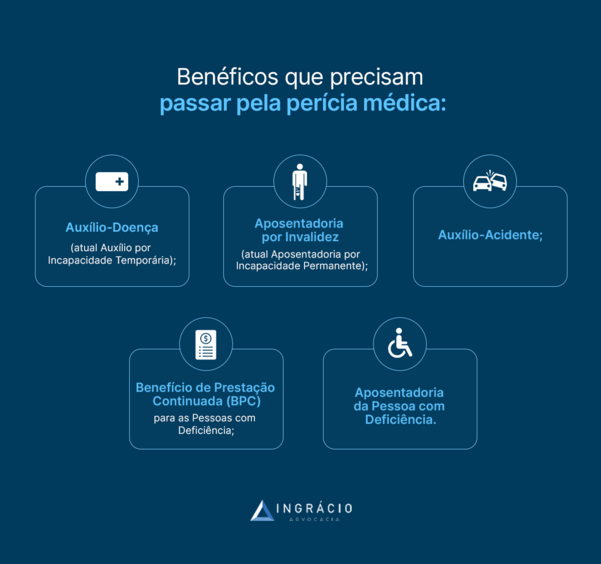

Os benefícios que precisam de perícia médica ocasionalmente são:

- Auxílio-Doença.

- Aposentadoria por Invalidez.

- Auxílio-Acidente.

- Benefício de Prestação Continuada (BPC).

Portanto, fique atento.

Pente-Fino do INSS

O Pente-Fino do INSS é um procedimento anual que busca constatar eventuais irregularidades na concessão de benefícios previdenciários.

Então, se o Instituto estiver com a suspeita de que seu benefício foi concedido de maneira equivocada ou errada, você pode ser chamado para cumprir exigências no INSS.

Os principais motivos que podem fazer você cair no Pente-Fino são:

- Irregularidade ou falsidade nos documentos apresentados no requerimento inicial do benefício.

- Documentação insuficiente para a continuidade do pagamento do benefício.

- Incapacidade para o trabalho.

- Entre outros.

Você vai ser notificado para contestar o Pente-Fino do INSS. Nesta situação, portanto, basta anexar a documentação que comprove o seu direito ao benefício em discussão.

Do contrário, seu benefício será cessado.

Antes que eu esqueça, preciso lembrar que alguns segurados estão dispensados do Pente-Fino do INSS. São os seguintes segurados:

- Aposentados por Invalidez ou pensionistas inválidos com mais de 60 anos de idade.

- Segurados que recebem Benefício por Incapacidade:

- Aposentadoria por Invalidez ou Auxílio Doença há mais de 15 anos e que contam com, pelo menos, 55 anos de idade.

- Portadores de HIV/AIDS.

- Segurados que recebem benefícios previdenciários há mais de 10 anos.

3. O que fazer se o benefício for cessado?

A primeira coisa a se fazer quando você receber a notificação de que seu benefício foi cessado é entender o porquê disso ter acontecido.

É obrigatório que o INSS mande os motivos que levaram à cessação do benefício.

Portanto, o primeiro passo é analisar isso.

Em algumas situações, como pode se tratar do Auxílio-Doença, que foi concedido sem data de cessação prevista, é necessário que você faça outra solicitação deste benefício.

Isso porque, é dever do próprio segurado solicitar a prorrogação do Auxílio-Doença.

Em outros casos, será aberta uma exigência para que você anexe documentos que comprovam o seu direito ao benefício.

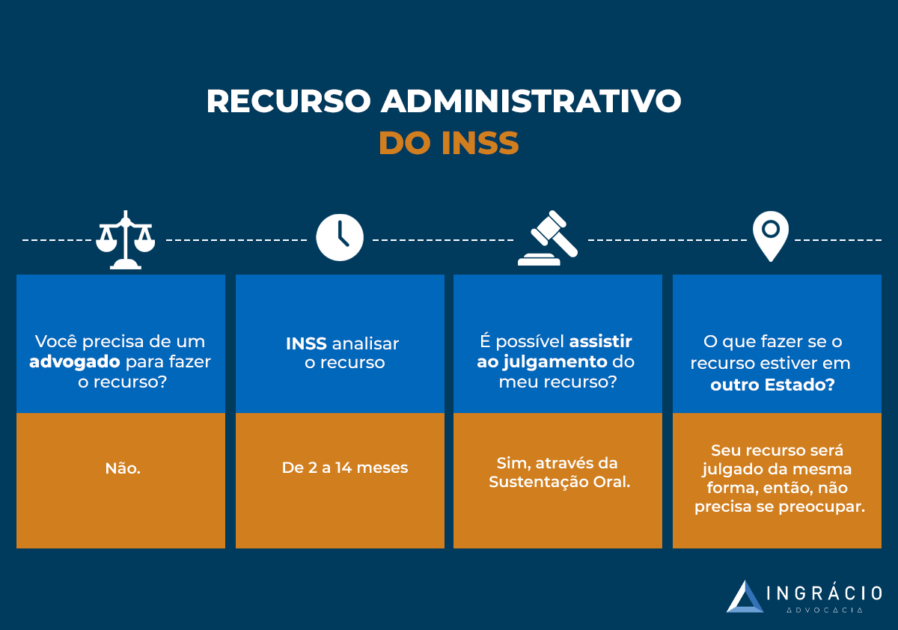

Contudo, existem situações em que, caso você não concorde com a cessação do benefício, você terá duas opções (essas saídas também podem ser feitas caso o INSS não concorde com a documentação anexada ou com a argumentação feita):

Recurso Administrativo

Você pode fazer um recurso para o CRPS (Conselho de Recursos da Previdência Social).

No Recurso Administrativo, a sua situação vai ser reanalisada pelo CRPS, que verificará se você, de fato, possui direito ou não ao seu benefício.

Às vezes, o Recurso Administrativo demora e é pouco efetivo, mas depende muito do caso.

De qualquer modo, você terá direito aos valores retroativos, desde quando seu benefício foi cessado, caso o Recurso Administrativo seja concedido.

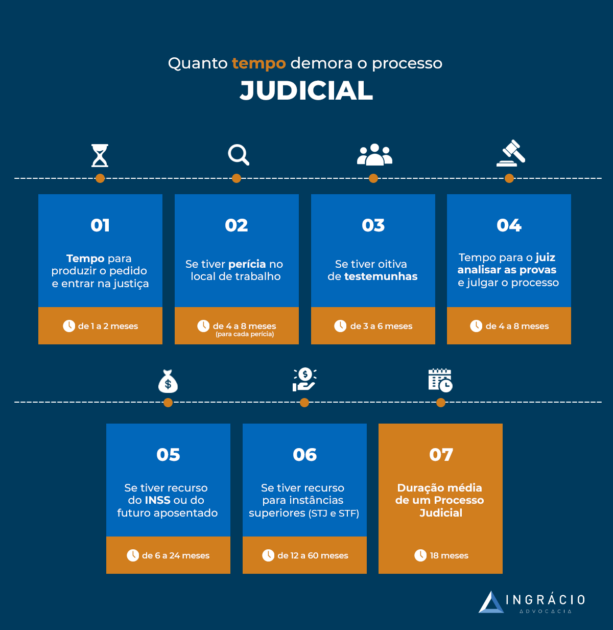

Ação judicial

Na ação judicial, será feito um processo para um juiz que vai avaliar a sua situação.

Dependendo do caso, você pode ser submetido a uma nova perícia médica para constatar a sua incapacidade ou os seus impedimentos de longo prazo (deficiência).

A ação judicial é mais efetiva, porém pode ser demorada, dependendo do caso.

A boa notícia é que, caso a ação judicial seja concedida, você vai receber os valores retroativos. Isto é, desde quando o benefício foi cessado.

Atenção: se o valor dos atrasados for superior a 60 salários-mínimos (R$ 72.720,00 em 2022), a presença de um advogado vai ser obrigatória na sua ação judicial.

Como escolher a melhor opção?

Contar com um advogado previdenciário com experiência é a melhor saída para o seu caso.

Um profissional não apenas vai analisar os motivos do indeferimento, como também vai verificar qual é a melhor opção para você ter o seu benefício de volta.

Optar pelo Recurso Administrativo ou ação judicial depende muito de cada caso.

Portanto, toda avaliação precisa ser feita por um profissional.

Nada mais justo do que investir um pouco para ter direito ao benefício que é seu por direito, não acha?

Para ajudar, o Ingrácio tem um conteúdo com várias dicas para escolher o melhor advogado previdenciário para o seu caso.

4. Como funciona a reativação do benefício?

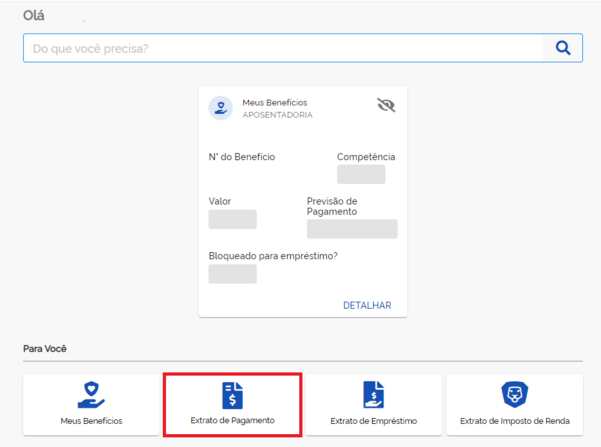

Se o INSS abrir uma exigência, ou caso você queira contestar a decisão de forma administrativa (no próprio INSS), a primeira coisa a ser feita é entrar no site do Meu INSS.

Depois de entrar com a sua conta “gov.br”, clique em “Novo Pedido”:

Você deve digitar o nome do benefício que quer, na lista.

Depois, é só seguir as instruções do site.

Ou seja, anexar a fundamentação do porquê você não concorda com a cessação do benefício e os documentos que comprovam o que você está alegando.

Prazo e tempo de duração do restabelecimento do benefício

O INSS não tem um prazo certo para analisar o seu pedido.

A média é por volta de 90 dias.

Mas, podem ser mais dias, dependendo da complexidade do seu caso.

Caso demore muito, converse com seu advogado previdenciário para realizar um Mandado de Segurança, uma espécie de ação judicial que obriga o INSS a analisar a sua solicitação.

Se o seu benefício for restabelecido, o INSS terá até 30 dias corridos para voltar a pagá-lo, incluindo os valores retroativos.

Conclusão

Com este conteúdo, você entendeu bem o que é a cessação de benefício no INSS, assim como qual é a diferença entre cessação e indeferimento de benefício.

Lembre-se que são coisas totalmente diferentes.

Enquanto na cessação você está recebendo seu benefício até que o INSS para de pagá-lo, no indeferimento, o seu benefício é analisado, mas negado pelo Instituto.

Depois, expliquei quais são os principais motivos que levam o INSS a cessar um benefício.

Lembre-se de sempre estar atento ao seu e-mail, e, também, a eventuais notificações que o INSS manda para o seu celular ou via correspondência.

É por esses meios que você ficará sabendo da cessação do seu benefício.

Importante: cuidado com possíveis fraudes que podem acontecer por e-mail, celular ou correspondência.

Qualquer suspeita, ligue para o INSS através do número 135 e confirme eventuais informações, ok?

No terceiro tópico, comentei duas saídas caso seu benefício seja cessado.

Importante: é sempre bom analisar o porquê de o seu benefício ter acabado. Dependendo do caso, uma documentação pode resolver seu problema.

Por fim, ensinei como solicitar a reativação do seu benefício e qual é o prazo médio que demora para um requerimento ser analisado.

E então, gostou do conteúdo?

Compartilhe o artigo com seus conhecidos que tiveram um benefício cessado. Tenho certeza que será de grande ajuda.

Um abraço! Até a próxima.