O extrato previdenciário, também conhecido como extrato CNIS (Cadastro Nacional de Informações Sociais) ou extrato de contribuição, é um dos documentos mais importantes para os trabalhadores que contribuem para o INSS (Instituto Nacional do Seguro Social).

Ele é a principal base de dados do Instituto, e mesmo podendo haver erros e pendências, que serão explicados a seguir, o CNIS sempre será um dos primeiros documentos analisados pela previdência.

Nele, você encontra informações valiosas sobre o seu histórico de contribuições, tempo de serviço e outros dados pertinentes para a concessão de um benefício.

Com a importância que o extrato tem, é fundamental compreender como acessá-lo e analisá-lo corretamente, além de saber como corrigir eventuais erros ou indicadores.

Neste artigo, vou explorar o conceito de extrato previdenciário e abordar como consultar esse documento.

Se você identificar erros no seu extrato, descubra orientações sobre como proceder para corrigir tais informações, garantindo a regularidade de seus direitos previdenciários.

Na sequência, confira os seguintes tópicos:

O que é extrato previdenciário?

O extrato previdenciário é o documento que contém os dados de cada segurado do INSS.

Ele armazena informações trabalhistas e previdenciárias dos beneficiários do Instituto.

Com isso, se você é filiado ao INSS/RGPS (Regime Geral de Previdência Social), pode consultar ao menos três tipos de informações no seu extrato previdenciário:

- relações previdenciárias: informações de períodos trabalhados e/ou de períodos contribuídos para a previdência social;

- relações previdenciárias e remunerações: informações de períodos trabalhados e/ou de períodos contribuídos e os valores das remunerações;

- ano civil: informações anuais de contribuições.

Para que serve o extrato CNIS?

A principal função do extrato CNIS é registrar uma variedade de informações que podem servir como prova para a concessão de aposentadorias e outros benefícios previdenciários.

Na prática, o extrato CNIS permite confirmar seus:

- vínculos empregatícios;

- remunerações; e

- salários de contribuição.

Cada contribuição realizada por você ou seu empregador, é registrada e pode ser verificada nesse extrato.

Portanto, o CNIS se torna seu maior aliado para que ocorra a aprovação de um benefício, como uma aposentadoria, por exemplo.

É por meio da análise completa do seu cadastro no extrato CNIS que você tem a oportunidade de receber uma carta de concessão de benefício.

Por isso, consulte seu extrato regularmente, pois tanto informações incorretas quanto a falta de informações podem influenciar no valor final do seu benefício.

Atenção! A consulta frequente do extrato é uma medida importante para garantir a precisão dos seus dados e, mais que isso, proteger seus direitos previdenciários.

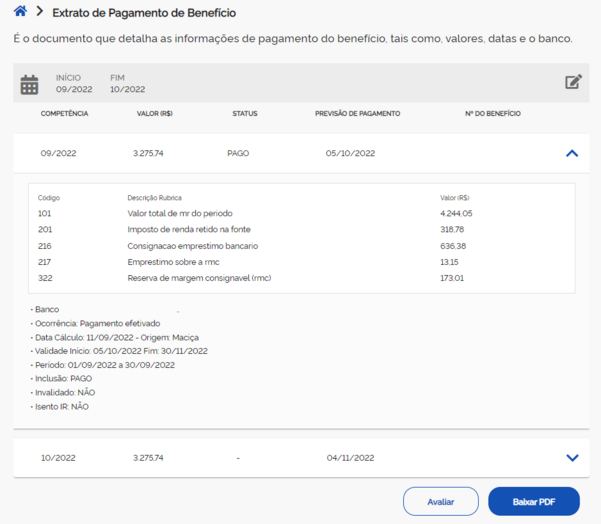

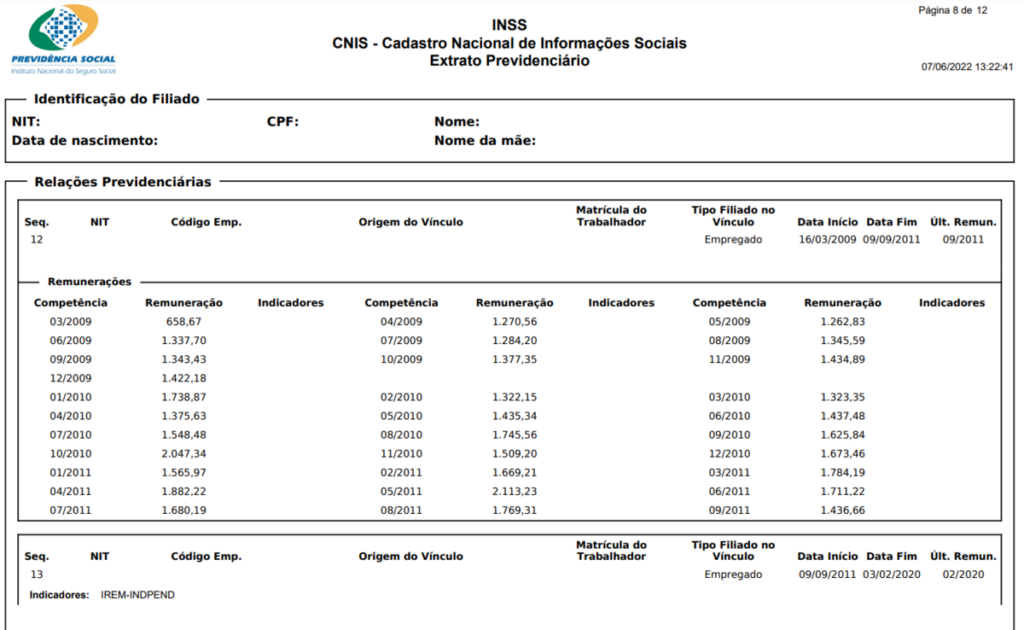

Como é o extrato previdenciário?

O extrato previdenciário é um documento que mostra a sequência de relações previdenciárias que você teve ao longo do seu histórico contributivo.

A imagem dele deve variar de acordo com a forma de acesso, pelo computador ou pelo celular. No entanto, para você ficar familiarizado, ele pode ter a seguinte aparência:

Como consultar o extrato CNIS?

Você pode consultar seu extrato CNIS de três formas:

- direto em uma agência do INSS;

- on-line, no site ou aplicativo do Meu INSS; ou

- em uma agência bancária.

Nos tópicos abaixo, confira cada uma das três formas de consultar o extrato CNIS.

Extrato CNIS na agência do INSS

A primeira opção de como consultar o extrato CNIS é pela forma tradicional. Ou seja, direto em uma agência do INSS, de preferência próxima da sua casa.

De qualquer modo, você precisa saber que, mesmo escolhendo ir presencialmente, é necessário fazer o agendamento da sua visita no Meu INSS.

Para agendar uma visita no Instituto, siga os passos a seguir:

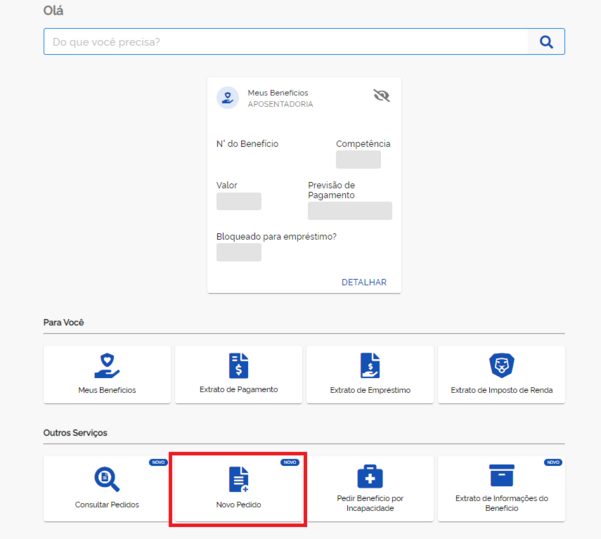

- acesse o portal do Meu INSS;

- clique em “Entrar com gov.br”;

- digite seu login (CPF) e senha de acesso;

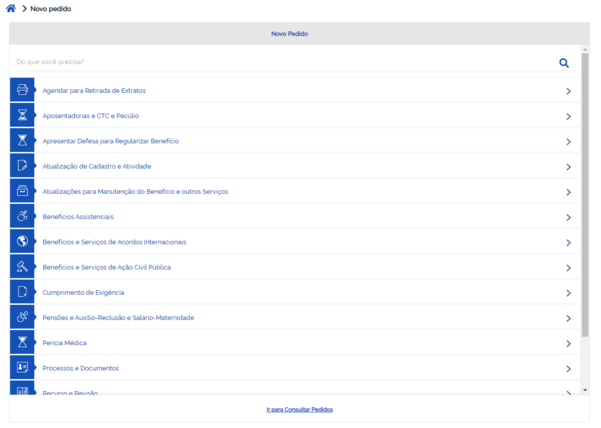

- clique em “Novo Pedido” se essa opção aparecer na tela;

- digite “Novo Pedido” onde aparece uma lupa se essa opção não aparecer na tela;

- no campo de pesquisa, digite a palavra “pagamento”;

- selecione a opção “Extrato de Pagamento de Benefício (HISCRE)”

- clique em “Avançar” quantas vezes for necessário;

- ajuste seu dados se o sistema solicitar;

- agende a retirada do seu extrato CNIS;

- compareça na agência do INSS com a documentação abaixo:

- documento de identificação com foto;

- CPF do procurador ou representante (se houver);

- documentos pessoais do interessado com foto;

- procuração ou termo de representação legal (caso alguém precise retirar seu extrato para você).

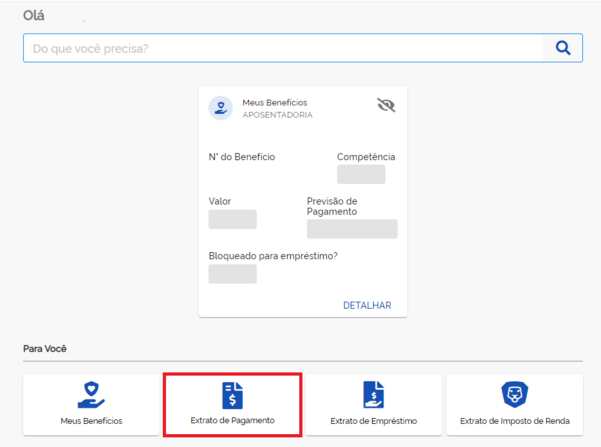

Extrato CNIS pela internet (Meu INSS)

A segunda opção de como consultar seu extrato CNIS é pela internet, no site ou aplicativo do Meu INSS, sem que você precise se deslocar até uma agência previdenciária.

Se você optar por acessar a plataforma virtual do Instituto, confira os passos abaixo:

- acesse o portal do Meu INSS;

- clique em “Entrar com gov.br”;

- digite seu login (CPF) e senha de acesso;

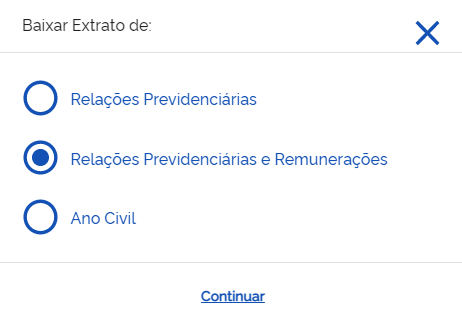

- escreva e clique em “Extrato de Contribuições CNIS” na barra onde tem uma lupa:

Feito isso, deverá aparecer uma lista com todos os seus vínculos.

A partir de então, você conseguirá consultar vínculo por vínculo e até baixar seu extrato CNIS completo, em formato PDF.

Importante: para a visualização completa do CNIS, escolha a opção “Relações Previdenciárias e Remunerações”.

Extrato CNIS nos bancos

Por último, a terceira opção de consulta do extrato CNIS é direto na Caixa Econômica Federal ou no Banco do Brasil, que são duas instituições bancárias pertencentes à administração pública.

Caixa Econômica

Para consultar seu extrato CNIS na Caixa Econômica Federal, faça assim:

- acesse o Internet Banking Caixa;

- faça seu login com nome de usuário e senha;

- procure por “Extrato Previdenciário”.

Banco do Brasil

Já se o seu benefício previdenciário for administrado pelo Banco do Brasil, para consultar seu extrato CNIS neste banco, faça o seguinte:

- acesse o site do Banco do Brasil Previdência;

- clique em “Minha Previdência”;

- digite seu CPF e faça seu login;

- clique no menu “Extrato”.

Quais são os principais erros no CNIS?

Como o extrato CNIS não está imune a pendências, confira quais são os principais erros encontrados no cadastro que contém as suas informações previdenciárias.

Vínculos com datas erradas no CNIS

É bastante comum o CNIS do segurado do INSS apresentar vínculos com datas erradas. Tanto a data inicial quanto a data final de uma relação de emprego.

Acontece, no entanto, que a precisão das datas de início e de fim dos vínculos empregatícios é extremamente importante por diversas razões:

- impede a contagem equivocada do seu tempo de contribuição;

- evita que você receba um benefício errado, com valores incorretos;

- minimiza a correria atrás de retificação e da documentação correta;

- garante o cumprimento exato dos seus direitos previdenciários;

- simplifica o seu processo de aposentadoria.

Importante: o aviso prévio (comunicação do rompimento do contrato de trabalho) não é considerado pelo INSS como tempo de contribuição. Há precedente na Justiça para esse reconhecimento, porém de risco.

Converse com um advogado previdenciário para mais informações.

Ausência de vínculos no CNIS

Outro erro bastante comum no CNIS é a ausência de vínculos.

Imagina você ter começado a contribuir para a previdência faz tempo, mas no momento de conferir seu extrato, seus vínculos não aparecerem registrados no cadastro.

Apesar de esse problema surgir com frequência, por sorte existe solução.

Neste caso, você também deve providenciar a correção do seu CNIS a partir da documentação adequada, que comprove os vínculos ausentes.

Vínculos fracionados no CNIS

Vínculos fracionados são vínculos quebrados em períodos menores, sem que exista uma data corrida, com marco inicial e marco final.

Normalmente, isso acontece em razão de diversas hipóteses, as quais variam caso a caso.

No geral, são questões problemáticas, que vão desde a falta de informação da empresa contratante até equívocos no sistema virtual do INSS.

Para ficar mais fácil de entender, confira o exemplo do Cassiano.

Exemplo do Cassiano

Suponha que Cassiano tenha começado a trabalhar como empregado com carteira assinada (CLT) em 14/11/2019, no departamento de hortifrúti de um supermercado.

Após três anos, Cassiano começou a ouvir comentários negativos de vários colegas de trabalho sobre as irresponsabilidades cometidas pelo seu empregador.

Isso levou Cassiano a verificar seu extrato CNIS (Cadastro Nacional de Informações Sociais).

Ao analisar seu extrato, ele descobriu que seu histórico de vínculos empregatícios estava totalmente fragmentado.

Na primeira sequência do extrato, a data inicial de seu vínculo com o supermercado estava correta, anotada em 14/11/2019.

No entanto, esse vínculo terminava em 14/06/2020.

Em seguida, havia uma nova sequência a partir de 17/06/2020 até 20/11/2020, e assim por diante, com períodos completamente descontínuos.

Sem compreender o que estava acontecendo, Cassiano decidiu consultar seu advogado especialista em direito previdenciário para que pudessem corrigir essa situação juntos.

O advogado afirmou que Cassiano agiu corretamente ao procurá-lo, pois esses vínculos fragmentados poderiam prejudicar sua aposentadoria no futuro.

Naquele momento, a rede de supermercados para a qual Cassiano trabalhava enfrentava uma complexa sucessão empresarial, o que gerava inconsistências nos registros dos trabalhadores.

Porém, com a ajuda de seu advogado, Cassiano conseguiu resolver os vínculos fracionados, e deixá-los corridos, da maneira correta.

Ausência de salários de contribuição (remunerações) no CNIS

Os casos em que o extrato CNIS apresenta a ausência de salários de contribuição ou remunerações também são bastante frequentes.

Como exemplo, pense que você é um contribuinte da previdência que trabalha faz anos na mesma empresa, mas alguns meses de remuneração não constam no seu registro.

Uma lacuna dessas no seu CNIS pode causar consequências significativas para você que é contribuinte do INSS e deseja se aposentar com um bom benefício.

Dependendo da situação, você pode precisar efetuar o pagamento da contribuição referente a esses meses ausentes, senão terá o valor do seu benefício calculado apenas com base no salário mínimo (R$ 1.412,00 em 2024).

Na prática, portanto, a falta de informações prejudica sua aposentadoria, uma vez que os salários de contribuição influenciam diretamente no cálculo do seu benefício previdenciário.

Diante de uma situação como essa, é necessário corrigir o CNIS para garantir que todas as suas remunerações sejam devidamente registradas.

Tudo isso envolve diversas ações. Tais como:

- solicitar para o seu empregador a inclusão dos salários ausentes;

- comprovar os períodos de trabalho e remunerações por meio de documentos; e, se necessário

- buscar o apoio de um advogado previdenciário especialista para auxiliar no processo de correção do seu CNIS.

Salários de contribuição (remunerações) com valor errado

Assim como a ausência dos salários de contribuição no seu extrato CNIS, as contribuições/remunerações também podem aparecer com valor errado.

Simplesmente, a empresa responsável por repassar suas contribuições para o INSS pode registrá-las com um valor menor do que realmente são.

Então, mais uma vez, fique de olho no seu extrato e solicite as devidas correções.

Salários de contribuição (remunerações) abaixo do salário mínimo no CNIS

Mais um erro que deve ser verificado é a ocorrência de salários de contribuição/remunerações abaixo do valor do salário mínimo no seu extrato previdenciário.

Se esse for o seu caso, entenda que se trata de um erro que pode acarretar consequências indesejáveis, já que as contribuições inferiores ao salário mínimo (menores que R$ 1.412,00 em 2023), não são contabilizadas como tempo de contribuição.

A partir da Reforma da Previdência (13/11/2019), somente as contribuições que tenham como base o valor do salário mínimo ou que sejam superiores são consideradas válidas.

Portanto, contribuições abaixo desse patamar podem não ser reconhecidas pelo INSS, a menos que sejam complementadas.

O ideal é que o seu caso seja analisado individualmente, por um profissional que determine a melhor abordagem a ser adotada.

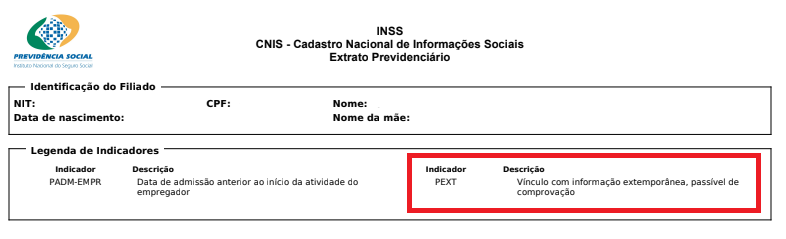

Indicadores no CNIS

Os indicadores presentes no extrato CNIS geralmente representam pendências.

Se você encontrar algum indicador, tome a providência necessária para corrigi-lo.

Caso contrário, se a pendência for ignorada, isso poderá refletir no momento em que você solicitar um benefício previdenciário.

Observe as siglas que aparecem no extrato, porque elas indicam situações específicas.

Ao identificar uma das siglas abaixo, busque orientação para resolver a pendência ou a irregularidade associada ao indicador que você encontrou.

A sigla PEXT (Pendência) na coluna de indicadores

A sigla PEXT é uma das mais comuns no extrato CNIS.

Confira um exemplo:

PEXT significa que há pendência de vínculo extemporâneo, ou seja, um vínculo de trabalho que está fora do prazo estabelecido.

Assim, é importante compreender que quando há o indicador PEXT no extrato, esse seu vínculo não será considerado para fins previdenciários.

Isso ocorre, por exemplo, quando o empregador deixa de realizar os devidos recolhimentos previdenciários ou quando há a mudança de CNPJ da empresa onde você trabalha.

Para resolver a pendência indicada como PEXT, um dos documentos mais relevantes que você pode apresentar é a sua CTPS (Carteira de Trabalho e Previdência Social).

Além disso, outros documentos que comprovem a relação entre você e seu (ex-) empregador também podem ser utilizados para solucionar a pendência PEXT.

Simplesmente, reúna a documentação necessária. Também, busque o auxílio de um advogado previdenciário para que ele possa ajudá-lo a resolver a situação.

Ao fazer isso, você garante que seus vínculos de trabalho (corretos) sejam considerados no cálculo dos seus benefícios previdenciários.

Como analisar e corrigir o extrato CNIS?

Para analisar seu extrato CNIS, você pode acessá-lo on-line, direto no site ou aplicativo do Meu INSS.

No entanto, se você precisar corrigi-lo, primeiro deverá ligar para a central telefônica do Instituto, no número 135.

Mas, quando você ligar para a central telefônica do INSS e pedir a retificação de informações do seu extrato, alguns documentos serão solicitados.

A partir disso, será aberto um espaço dentro do seu cadastro no Meu INSS, para o envio da documentação comprobatória.

Importante: certifique-se de que seus documentos estejam atualizados.

Caso você tenha dúvidas, busque o auxílio de um advogado previdenciário especializado.

Histórico de contribuições completo

Para ter um histórico de contribuições completo, verifique seu extrato regularmente.

Procure guardar seus comprovantes de contribuição, tais como os seguintes documentos comprobatórios:

- holerites (contracheques);

- informes de rendimentos;

- GPS (Guias da Previdência Social) pagas.

Os documentos listados acima podem ser úteis caso haja algum erro no seu histórico.

Além do mais, seguindo essas orientações, você aumenta as chances de ter um histórico completo.

Na prática, isso garante que as informações necessárias para a concessão do seu benefício previdenciário sejam devidamente registradas.

Tempo de afastamento por incapacidade

Também é comum que o INSS não considere o período que você ficou afastado do trabalho, recebendo benefício por incapacidade, e essa lacuna seja considerada um erro no seu extrato.

No caso, trato de dois benefícios em específico:

- auxílio-doença (benefício por incapacidade temporária); e

- aposentadoria por invalidez (benefício por incapacidade permanente).

Se este for o seu caso, procure seu advogado de confiança. Um profissional especializado poderá orientá-lo sobre como analisar seu CNIS, corrigir e preencher essa lacuna.

Valores dos salários de contribuição

Analise os salários de contribuição registrados no seu extrato CNIS.

Essa análise também é importante, porque os valores dos seus salários têm um impacto direto no cálculo do seu benefício.

Principalmente, no cálculo da aposentadoria, que leva em consideração a média dos salários de contribuição.

Fique atento! Se houver períodos com contribuições incorretas, seu benefício futuro pode ser menor do que o planejado, o que é uma situação desfavorável.

Isso para qualquer modalidade de segurado:

- segurado obrigatório;

- segurado facultativo.

Solicite a correção desses valores na central telefônica 135 do INSS ou direto em uma agência da previdência por meio do pedido de “Atualização de Vínculos e Remunerações”.

Vínculos de trabalho reconhecidos por sentença judicial

Quando existe sentença judicial que reconhece um vínculo de trabalho seu, é necessário solicitar ao INSS que essa informação seja incluída no seu extrato CNIS.

Lembre-se de que o reconhecimento de um vínculo trabalhista por sentença (transitada em julgado: quando não há mais recurso), não é inserido automaticamente no seu cadastro.

Felizmente, o processo para incluir essa informação é relativamente simples.

No momento que você solicitar sua aposentadoria, atualize seu extrato de contribuição e inclua os comprovantes necessários.

Você também pode solicitar a atualização do seu CNIS antes de requerer a aposentadoria.

Para fazer isso, agende um atendimento presencial em uma Agência da Previdência Social (APS), pois esse serviço específico ainda não está disponível on-line.

Durante o atendimento, preencha o requerimento de atualização e entregue-o junto com os comprovantes, incluindo a sentença trabalhista transitada em julgado, ao servidor do INSS.

Outra possibilidade é através de um requerimento de aposentadoria por tempo de contribuição.

Você pode incluir documentos no Meu INSS e informar, no requerimento por meio de uma petição simples, que o seu objetivo é a averbação de tempo/períodos.

Você pode possuir mais de um extrato CNIS

É possível ter mais de um CNIS (Cadastro Nacional de Informações Sociais) caso você possua mais de um NIT (Número de Identificação do Trabalhador).

Geralmente, a duplicação de CNIS ocorre quando você começa trabalhar como empregado em uma empresa e, posteriormente, torna-se contribuinte individual (autônomo).

Quando isso acontece, o sistema do INSS acaba gerando dois extratos previdenciários.

Para resolver esse problema, existe um serviço chamado “Atualização de Cadastro e Senha”. Ele pode ser realizado por meio do Meu INSS ou pelo telefone 135 do Instituto.

Nessa atualização, você deve unificar os diferentes números de NIT que possui.

Isso facilitará quando você for solicitar um benefício previdenciário.

Como consultar tempo de contribuição (INSS) pelo CPF?

Para você acessar a plataforma virtual do INSS, chamada de Meu INSS, e consultar seu tempo de contribuição pelo número de CPF é muito simples.

- entre no site ou aplicativo do Meu INSS;

- clique em “Entrar com gov.br”;

- insira seu login, que é justamento o número do seu CPF;

- digite a sua senha de acesso;

- digite “Extrato de Contribuição (CNIS)” na barra onde aparece uma lupa;

- consulte o tempo de contribuição de cada vínculo empregatício.

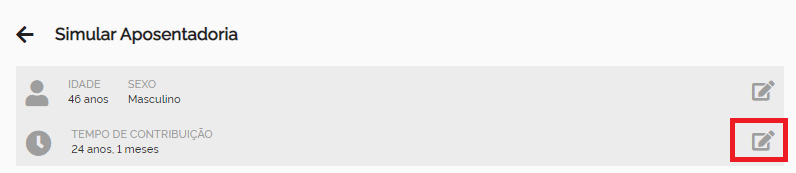

Simulação de tempo de contribuição direto no INSS

Outra opção de como consultar seu tempo de contribuição é realizando uma simulação no site ou aplicativo do Meu INSS. Veja como fazer:

- primeiro, faça o login no site, com o seu número de CPF;

- insira sua senha cadastrada no Meu INSS;

- procure por “Simular Aposentadoria”:

A partir disso, você conseguirá visualizar seu tempo total de contribuição, em anos e meses.

Só não confie totalmente nesta simulação, porque ela não leva em conta diversos fatores que modificam seu tempo de contribuição. Alguns exemplos são:

- períodos especiais (insalubridade e periculosidade);

- períodos reconhecidos em trabalhista, não reconhecidos pelo INSS;

- períodos com contribuições irregulares no INSS;

- períodos rurais;

- períodos trabalhados no exterior;

- períodos de outros regimes previdenciários;

- períodos com pendência de contribuições em atraso;

- períodos sem registro em carteira, mas que contam para a aposentadoria;

- períodos trabalhados como pessoa com deficiência.

Conclusão

O extrato previdenciário, também chamado de extrato CNIS ou, simplesmente, de extrato de contribuição, é um dos documentos mais importantes do INSS.

Ele armazena inúmeras informações trabalhistas e previdenciárias, as quais servirão como prova para garantir a concessão da sua aposentadoria ou de algum outro benefício.

Consultá-lo com frequência é essencial, porque faz com que você garanta a veracidade das informações dos seus vínculos empregatícios, remunerações e salários de contribuição.

Qualquer erro pode ser fatal e prejudicar consideravelmente o valor da sua aposentadoria.

O sistema virtual da previdência, por meio do site ou aplicativo do Meu INSS, facilita o acesso e a consulta do seu extrato nos mínimos detalhes.

Porém, em caso de dúvida, tente resolver o erro presente no seu CNIS imediatamente. Para isso, procure o auxílio de um advogado especialista em direito previdenciário.

No mais, espero que você tenha gostado do conteúdo e feito uma ótima leitura.

Já que muitos segurados não têm o hábito de consultar o CNIS, compartilhe esse artigo com o maior número de pessoas possível.

Abraço! Até o próximo material.