Como o Cadastro Nacional de Informações Sociais (CNIS) é um dos documentos mais importantes para os segurados do Instituto Nacional do Seguro Social (INSS), os beneficiários do Instituto precisam saber como consultá-lo.

Em regra, toda a trajetória previdenciária das pessoas filiadas ao Regime Geral de Previdência Social (RGPS) deve constar nesta base de dados chamada CNIS.

No entanto, os históricos contributivos dos segurados do INSS nem sempre estão completos no cadastro.

Atenção: os dados relativos a vínculos, remunerações e contribuições do CNIS valem como prova de filiação à previdência social, e também como prova de tempo e de salário de contribuição.

Neste artigo, você vai aprender como consultar o CNIS. Confira os tópicos a seguir:

1. O que é CNIS: Cadastro Nacional de Informações Sociais?

De acordo com o site do governo federal, o CNIS (Cadastro Nacional de Informações Sociais) é o documento que contém os dados dos segurados do INSS.

Ele armazena informações trabalhistas e previdenciárias dos beneficiários do Instituto.

Com isso, cada indivíduo filiado ao RGPS (Regime Geral de Previdência Social) pode consultar ao menos três tipos de registros no seu próprio cadastro:

- relações previdenciárias: informações de períodos trabalhados e/ou de períodos contribuídos para a previdência social;

- relações previdenciárias e remunerações: informações de períodos trabalhados e/ou de períodos contribuídos e os valores das remunerações;

- ano civil: informações anuais de contribuições.

Saiba: o CNIS também é chamado de extrato de contribuição, de extrato previdenciário, ou, simplesmente, de extrato CNIS.

2. Para que serve o extrato CNIS?

Em tese, o extrato CNIS serve como um documento facilitador dos direitos previdenciários dos beneficiários do INSS, porque ele tem a função de registrar inúmeras informações.

São informações que podem servir como meio de prova para a concessão da sua aposentadoria ou de algum outro benefício previdenciário.

Na prática, portanto, os segurados do Instituto conseguem utilizar o extrato CNIS para confirmar vínculos empregatícios, remunerações e salários de contribuição.

Verificação da contribuição social

Cada contribuição social que você ou o seu empregador fizer – neste caso, se você for um segurado obrigatório -, e que realmente estiver registrada, pode ser verificada no seu CNIS.

Entenda: segundo a Constituição, a seguridade social é financiada pelas suas contribuições sociais, as quais pagam os serviços de assistência e de previdência social.

Aprovação de benefícios

O CNIS é o seu maior aliado para que aconteça a aprovação de um benefício, tal como uma aposentadoria, por exemplo, e você seja agraciado com uma carta de concessão.

É a partir da análise completa do seu cadastro, portanto, que você tem a chance de receber uma carta de concessão de benefício.

Nesta carta, devem constar as seguintes informações:

- espécie e número do benefício aprovado;

- forma de cálculo do valor do benefício;

- valor exato do benefício;

- data e local de pagamento.

Importante: consulte o seu extrato CNIS com frequência, porque tanto as informações erradas quanto a falta de informações vão influenciar no valor final do seu benefício.

3. O que consta no CNIS?

Segundo já comentei de forma resumida mais acima, são os dados relativos a vínculos, remunerações e contribuições previdenciárias que estão presentes no seu cadastro.

Além destes, os dados pessoais de identificação do filiado, tal como, por exemplo, nome completo, CPF e data de nascimento, também constam no CNIS.

Na sequência, vou relatar e explicar, de forma mais detalhada, pelo menos 7 informações presentes no cadastro nacional de cada contribuinte do INSS. Veja:

- data do registro na Previdência Social;

- valores das remunerações recebidas durante a vida de trabalho do contribuinte;

- tempo de contribuição e carência;

- benefícios recebidos da Previdência;

- períodos trabalhados;

- empregadores;

- contribuições realizadas em guia.

Data do registro na Previdência Social

A data do registro na Previdência Social diz respeito ao momento em que você se filia ao INSS e passa a ser contribuinte do Instituto.

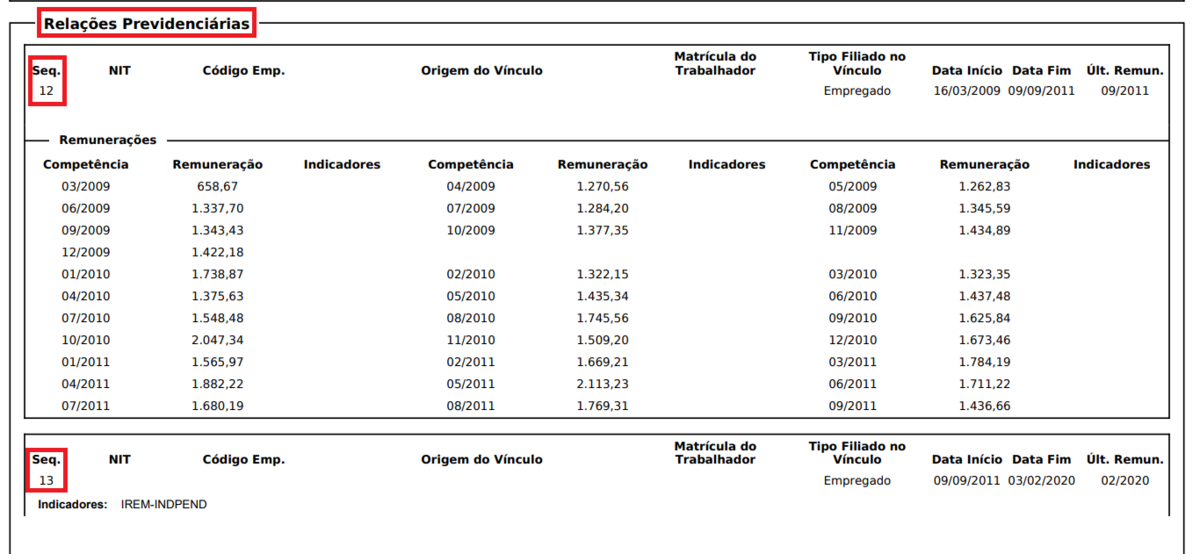

Ela fica no cabeçalho superior direito do seu CNIS.

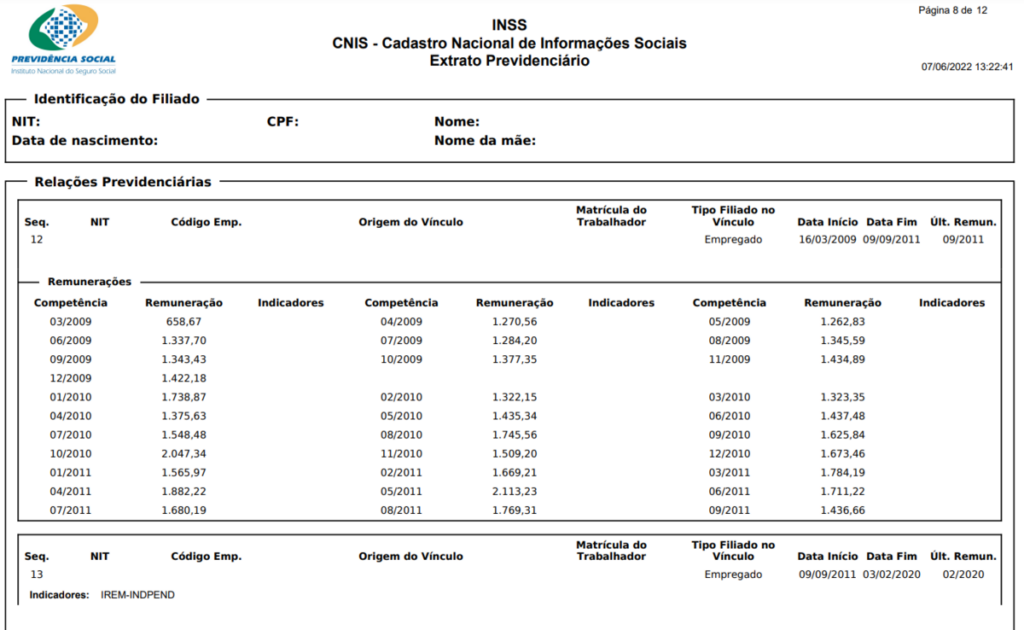

Além da data do registro, o cabeçalho de cada relação previdenciária do cadastro também mostra a ‘data início’, a ‘data fim’ e a data da ‘última remuneração’ referente a cada vínculo.

Os valores das remunerações recebidas durante a vida de trabalho do contribuinte

Os valores das remunerações recebidas durante a vida de trabalho do contribuinte são listados, um abaixo do outro, ao lado de cada competência (mês).

Como esses valores são a referência para calcular a média de aposentadoria ou de algum outro benefício previdenciário, tê-los corretamente no CNIS é essencial.

Caso contrário, a falta de valores ou os valores errados podem gerar consequências.

Isso tanto na sua Renda Mensal Inicial (RMI), que é o primeiro valor da sua aposentadoria, assim como na sua Renda Mensal Atual (RMA), que é o valor do seu benefício ajustado ano após ano em razão da inflação.

O tempo de contribuição e carência

Enquanto a carência é a quantia mínima de contribuições que você precisa somar para ter direito a algum benefício previdenciário, o tempo de contribuição é o seu tempo total como contribuinte do Instituto.

Em que pese nem todos os benefícios exijam uma quantia mínima de contribuições, já para outros a carência é indispensável. Na tabela abaixo, confira a carência de 7 benefícios:

| Benefício | Carência |

| Auxílio-doença | 12 meses |

| Aposentadoria por invalidez | 12 meses |

| Aposentadoria por idade | 180 meses |

| Aposentadoria por tempo de contribuição | 180 meses |

| Aposentadoria especial | 180 meses |

| Salário-maternidade: somente para contribuinte individual, facultativo, especial | 10 meses |

| Auxílio-reclusão | 24 meses |

Sendo assim, para que o dependente de um segurado preso tenha direito ao auxílio-reclusão, esse segurado precisa ter, pelo menos, 24 meses (2 anos) de carência.

Com relação ao tempo de contribuição, e embora haja exceções, em regra ele é um requisito de 15 anos normalmente solicitado para as aposentadorias.

A partir disso tudo, você também pode consultar o seu CNIS para analisar seja a quantia mínima (carência) seja o tempo total de contribuições que já fez para o INSS.

Os benefícios recebidos da Previdência

Os períodos em que você recebeu algum benefício previdenciário precisam estar registrados no seu CNIS para que o INSS tenha esse conhecimento.

Portanto, se você já recebeu ou ainda recebe um auxílio-doença ou até uma aposentadoria por invalidez, que são benefícios por incapacidade, certifique-se de que no seu cadastro constam esses recebimentos.

Entenda: a diferença é que enquanto a aposentadoria por invalidez requer incapacidade permanente, a concessão do auxílio-doença determina incapacidade temporária.

Os períodos trabalhados

Os períodos trabalhados ficam registrados em cada sequência de relação previdenciária que é relacionada no seu CNIS.

Se você possui uma sequência de, por exemplo, 13 períodos trabalhados, representada por “Seq. 1”, “Seq. 2”, “Seq. 3” no CNIS, e assim por diante, analise o seu extrato.

Afinal, as competências (meses), as remunerações e os indicadores (se houver) de cada vínculo e/ou período trabalhado devem estar anotados no seu cadastro.

Entenda: indicadores são siglas que podem aparecer ao lado das suas remunerações/salários de contribuição e que geralmente indicam alguma pendência.

Cabe ressaltar, inclusive, que são os próprios empregadores que fazem as contribuições dos períodos trabalhados de seus empregados.

Por isso, se você é um empregado que trabalha com carteira assinada, consequentemente regido pela Consolidação das Leis do Trabalho (CLT), verifique se as contribuições feitas pelo seu empregador estão em dia e devidamente corretas no seu CNIS.

Saiba: dados incorretos podem ser corrigidos direto no site ou aplicativo do Meu INSS, por meio de uma solicitação no item que diz “Atualização de Vínculos e Remunerações”.

Os empregadores

Dados relativos a vínculos, remunerações e contribuições, assim como o Número de Identificação do Trabalhador (NIT) – no caso de contribuintes individuais ou facultativos -, não são os únicos que aparecem no CNIS.

Os empregadores também são indicados no cadastro.

Então, o CNPJ da pessoa jurídica/empresa onde você trabalhou ou ainda trabalha deve estar escrito no ponto que aparece “Código Emp.”.

Em seguida, logo ao lado direito de “Código Emp”, onde diz “Origem do Vínculo”, deve constar o nome do seu empregador.

Atenção: enquanto a sigla PEMP-IDINV indica que o CNPJ da empresa onde você trabalha está inválido, a sigla PEXT indica que o CNPJ da empresa em que você trabalha mudou.

As contribuições realizadas em guia

Já que o segurado que faz contribuições por meio de Guia da Previdência Social (GPS) também é contribuinte do INSS, o CNIS serve para comprovar o pagamento das guias.

Nesta hipótese, eu me refiro aos seguintes segurados:

- autônomo – somente o que presta serviço para pessoa jurídica;

- facultativo – não exerce atividade remunerada;

- empregada doméstica – as guias são emitidas e pagas pelo empregador;

- segurado especial (rural) – quer complementar contribuição obrigatória;

- microempreendedor individual (MEI) – quer complementar contribuição obrigatória do Documento de Arrecadação do Simples Nacional (DAS-MEI).

4. Como faço para ver meu CNIS?

Antes de consultar seu extrato CNIS, você precisa acessar o site ou abrir o aplicativo do Meu INSS.

Para isso, entre no endereço eletrônico do Instituto e clique em “Entrar com gov.br”.

Depois que você clicar em “Entrar com gov.br”, abrirá uma outra página para identificação pessoal a partir do número do seu CPF.

Digite o número do seu Cadastro de Pessoa Física (CPF) e aperte em “Continuar”.

Vamos supor que você já seja cadastrado no Meu INSS. Na janela seguinte à confirmação do seu CPF, aparecerá um campo para você preencher a sua senha.

Digite sua senha atual e pressione em “Entrar”. Feito isso, deverá abrir uma nova janela com diversas possibilidades.

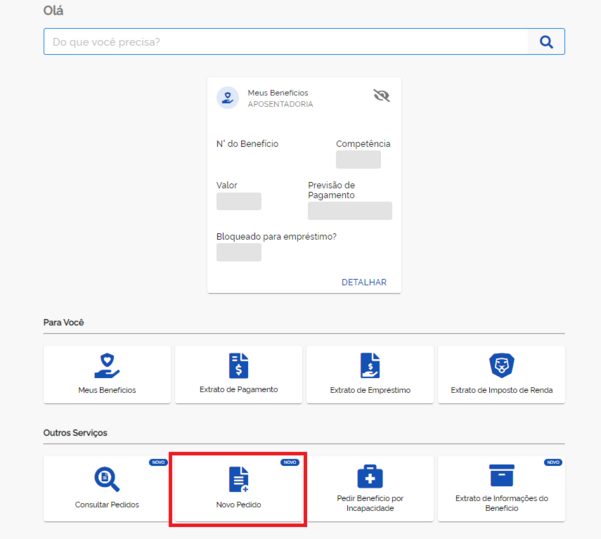

Nesta etapa, você terá duas opções.

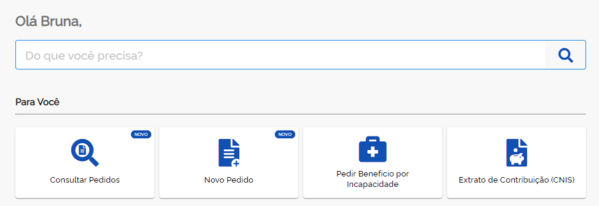

Haverá a alternativa de você escrever “Extrato de Contribuições (CNIS)”, no campo que aparece escrito “Do que você precisa?”, e clicar na lupa.

De outro modo, você também poderá clicar direto em “Extrato de Contribuição (CNIS)”.

Independentemente da opção que você seguir, aparecerá o CNIS – uma lista com todos os seus vínculos empregatícios, remunerações e contribuições previdenciárias.

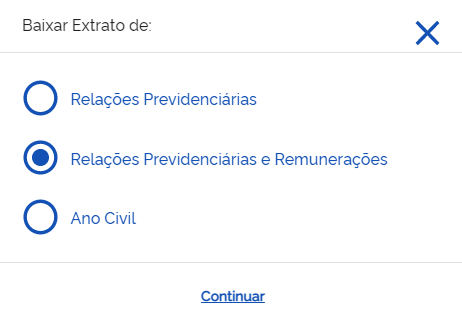

Você tanto pode consultar vínculo por vínculo, quanto pode clicar em “Baixar PDF” e escolher a opção que deseja consultar.

Sugiro que você escolha justamente a opção que está marcada, “Relações Previdenciárias e Remunerações”, e pressione em “Continuar”.

Imediatamente, o extrato CNIS será baixado no seu computador ou celular.

Como fazer o cadastro do CNIS pela internet?

Agora, vamos supor que você nunca tenha acessado o site ou aplicativo do Meu INSS, e que essa seja a sua primeira vez no sistema do Instituto.

Depois que você logar no site ou aplicativo do Meu INSS e clicar em “Entrar com gov.br”, também abrirá uma página para a identificação do seu número de CPF.

Assim como no tópico anterior, insira os onze dígitos que compõem o seu CPF e aperte em “Continuar”. A partir disso, você terá que:

- ler, concordar com os termos de uso e marcar essa opção;

- marcar “Não sou um robô”;

- clicar em “Continuar”.

No embalo, você tanto poderá fazer o cadastro do CNIS para que ele seja acessado por meio do site do seu banco, quanto sem vinculação a banco algum.

Se você escolher cadastrar o seu CNIS sem vinculação a banco algum, clique em “Tentar de outra forma”, confirme seus dados e siga os passos do Meu INSS para ativar sua conta.

Durante os passos de ativação da sua conta, você irá validá-la para conseguir criar uma senha de acesso ao Meu INSS, assim como comentei no tópico anterior.

Feito tudo isso, basta você seguir os seguintes passos:

- retorne ao site ou aplicativo do Meu INSS;

- clique em “Entrar com gov.br”;

- insira os 11 dígitos numéricos do seu CPF;

- insira a senha que você criou após a validação da sua conta;

- autorize o uso de dados pessoais;

- responda todas as perguntas que o Instituto fizer até o seu CNIS ser validado;

- procure e acesse o seu “Extrato de Contribuição (CNIS)“.

Como consultar CNIS pelo banco?

Se você cadastrar o seu CNIS e escolher acessá-lo por meio do seu banco, tal como pela Caixa Econômica Federal ou pelo Banco do Brasil, você poderá dispensar o Meu INSS.

Desta forma, você poderá consultar o seu extrato CNIS direto no internet banking (serviço on-line) da instituição em que é correntista.

Se você não souber como consultá-lo, sugiro que peça a ajuda de algum amigo ou familiar. Também, buscar o auxílio de um advogado especialista pode ser o modo mais eficaz.

Como consultar CNIS pela agência do INSS?

Muito embora já exista a praticidade de acessar o CNIS on-line ou até tirar dúvidas por meio da Central Telefônica 135 do INSS, você também pode consultá-lo presencialmente.

Neste último caso, você pode se deslocar até a agência do INSS mais próxima da sua casa. Só não esqueça de levar a documentação necessária:

- CPF, RG, CNH ou CTPS;

- procuração – para o advogado que representa você, por exemplo;

- termo de representação legal:

- de tutela;

- de curatela;

- termo de guarda.

Sem dúvidas, você deverá estar bem instruído se resolver ir até uma agência.

Mas, antes disso, saiba que você terá mais garantia e segurança se for orientado pelo profissionalismo de um advogado da sua confiança, especialista em direito previdenciário.

5. Quais os problemas comuns apresentados no CNIS?

Os problemas comuns apresentados no CNIS são os erros.

Abaixo, confira a lista dos 5 erros mais comuns no cadastro nacional:

- vínculo de trabalho sem data de encerramento;

- salário de contribuição errado;

- falta de vínculos de trabalhos que foram realizados;

- falta de benefícios por incapacidade que foram recebidos;

- siglas dos indicadores que representam pendências.

Como atualizar dados do CNIS?

Assim como os dados errados, a falta de informação no cadastro nacional dificulta a aprovação de benefícios previdenciários, principalmente em relação aos vínculos.

Por isso, é indicado atualizar os dados do CNIS.

Para fazer isso, abra um protocolo através da Central Telefônica 135 e solicite o serviço de “Atualização de Vínculos e Remunerações”.

Esse serviço pode ser realizado tanto em uma agência como pelo Meu INSS.

Seja para o servidor público do Instituto, se você fizer essa solicitação em uma agência, seja no Meu INSS, se ela for on-line, você terá que informar alguns dados pessoais:

- nome completo;

- data de nascimento;

- nome completo da sua mãe;

- a cidade onde você nasceu;

- nome do procurador que representa você, se for o caso.

Entenda: se a atualização dos dados do seu CNIS ocorrer pela internet, no site ou aplicativo do Meu INSS, será possível anexar todos os seus documentos digitalizados – hipótese em que será aberta uma exigência pelo INSS.

Por outro lado, se o serviço for solicitado de forma presencial, leve todos os comprovantes físicos com você.

Conclusão

Não restam dúvidas, o Cadastro Nacional de Informações Sociais (CNIS) é um dos documentos mais importantes para os segurados do INSS.

Afinal, os dados relativos a vínculos, remunerações e contribuições presentes no CNIS valem como meio prova para garantir os direitos previdenciários dos filiados ao Instituto.

Seja como meio de prova de filiação à previdência social, seja como meio de prova de tempo de contribuição, seja como meio de prova de salário de contribuição.

Todas essas informações devem estar atualizadas para que realmente aconteça a concessão da sua aposentadoria ou de algum outro benefício previdenciário.

Por isso, consulte e atualize o seu CNIS com frequência. Atualmente, você tem a praticidade de fazer diversas movimentações sem sair de casa.

Se não for pela Central Telefônica 135, tanto as atualizações quanto as correções do CNIS podem ser solicitadas direto no site ou aplicativo do Meu INSS.

Mesmo assim, não deixe de buscar o auxílio de um advogado especialista em direito previdenciário, com bastante facilidade em lidar com solicitações virtuais.

Você já sabia sobre a importância do CNIS?

Então, ajude a compartilhar esse conteúdo. Evite com que seus amigos, familiares e conhecidos sofram com as consequências de um CNIS repleto de erros e pendências.

Qualquer dúvida, o Ingrácio tem um time de profissionais que atende clientes de todos os cantos do Brasil e do mundo.

Espero você no próximo artigo! Abraço.