Diariamente, muitas pessoas confundem o contribuinte facultativo com o individual e vice-versa.

Acontece, porém, que esses dois contribuintes têm diferenças bastante consideráveis. A principal delas é que o facultativo escolhe contribuir, enquanto que o contribuinte individual é um contribuinte obrigatório.

Se você quer entender melhor quem é o contribuinte facultativo, seus planos e códigos de contribuição, assim como outras informações importantes, leia os seguintes tópicos:

O que é o contribuinte facultativo?

O contribuinte facultativo é quando você não trabalha, não recebe nenhuma remuneração, mas mesmo assim tem o objetivo de acessar seus direitos a benefícios e serviços previdenciários no momento em que tiver necessidade.

A previdência brasileira só funciona a partir do caráter contributivo, de pagamentos mensais e trimestrais, e o facultativo escolhe contribuir para o fundo previdenciário.

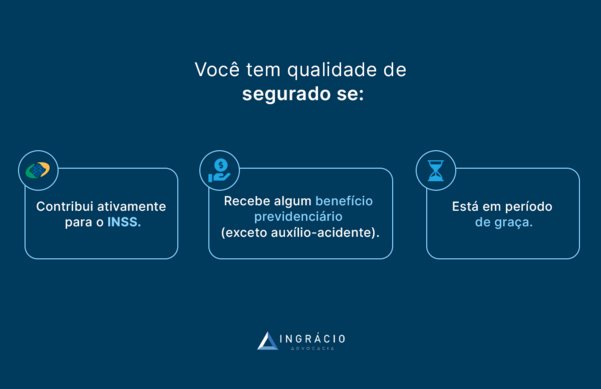

Na realidade, a seguridade social apenas concede direitos ao contribuinte facultativo se ele contribui. Afinal, quem não paga a previdência, não é segurado pelo INSS.

| Contribuinte facultativo | Segurado obrigatório |

| Não é obrigado a contribuir. Mas, se não contribui, também não tem seus direitos assegurados pela previdência. | É obrigado a contribuir. É um contribuinte obrigatório. E, desta forma, é assegurado pela previdência. |

Segurado obrigatório

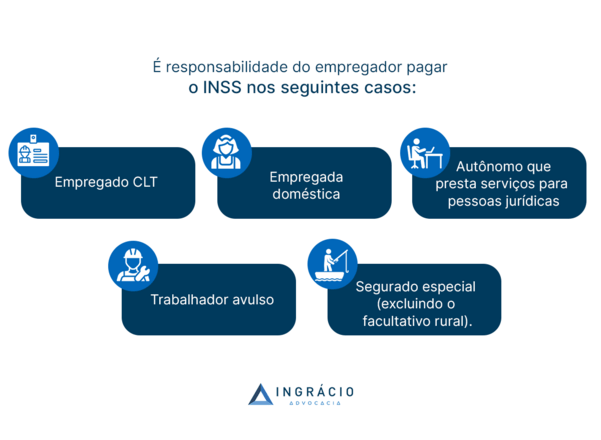

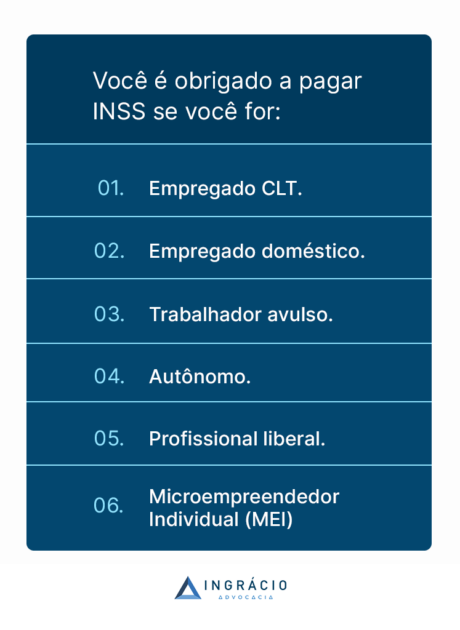

O oposto do facultativo é o segurado obrigatório, que não tem a chance de escolha e é obrigado a contribuir caso seja:

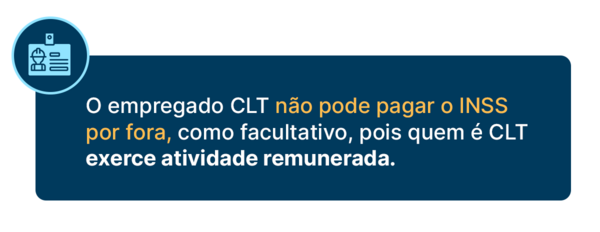

- empregado CLT;

- empregado doméstico;

- contribuinte individual;

- trabalhador avulso; ou

- segurado especial.

Quais são os requisitos para ser um contribuinte facultativo?

Existem, pelo menos, quatro requisitos para você ser um contribuinte facultativo:

- ter mais de 16 anos;

- não exercer atividade remunerada;

- não ser filiado a um regime próprio de previdência;

- contribuir para o INSS.

Importante: embora o artigo 13 da lei 8.213/1991 mencione 14 anos de idade para ser segurado facultativo, é o artigo 11 do decreto 3.048/1999 que é aplicado na prática.

O artigo 11 do decreto 3.048/1999 diz o seguinte:

É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, na forma do art. 199, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da previdência social.

Se você ainda não conseguiu imaginar nenhum exemplo de segurado facultativo, confira, na lista abaixo, os que são mais comuns:

- pessoa que se dedica exclusivamente ao trabalho doméstico de sua residência;

- síndico de condomínio (quando não é remunerado e não exerce outra atividade remunerada);

- marido ou esposa que acompanha seu cônjuge no exterior;

- pessoa que mora fora do Brasil;

- bolsista que se dedica exclusivamente à pesquisa, curso de especialização, pós-graduação, mestrado ou doutorado, no Brasil ou exterior;

- estagiário;

- entre outros.

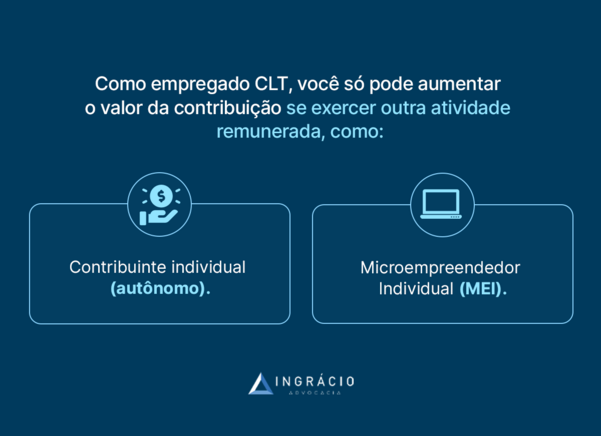

Qual é a diferença entre o contribuinte facultativo e o individual?

A principal diferença entre o contribuinte facultativo e o individual é que, enquanto o facultativo escolhe contribuir para o INSS, o contribuinte individual é obrigado a contribuir.

A justificativa para essa possibilidade de escolha é que o contribuinte facultativo não exerce atividade remunerada. Já o individual exerce.

Assim, se o facultativo tiver como pagar o INSS e quiser receber proteção previdenciária, ele deverá se responsabilizar pelas suas próprias contribuições.

De outro modo, como o contribuinte individual exerce atividade remunerada, ele se torna obrigado a contribuir para a previdência.

Saiba: autônomos e profissionais liberais são exemplos de contribuintes individuais.

Além do mais, outra diferença entre esses dois tipos de contribuintes é em relação ao valor de suas contribuições.

O contribuinte facultativo tem a possibilidade de escolher sobre qual valor será seu recolhimento previdenciário, entre o mínimo e o teto do INSS. Em contrapartida, o contribuinte individual (obrigatório) não tem essa mesma opção.

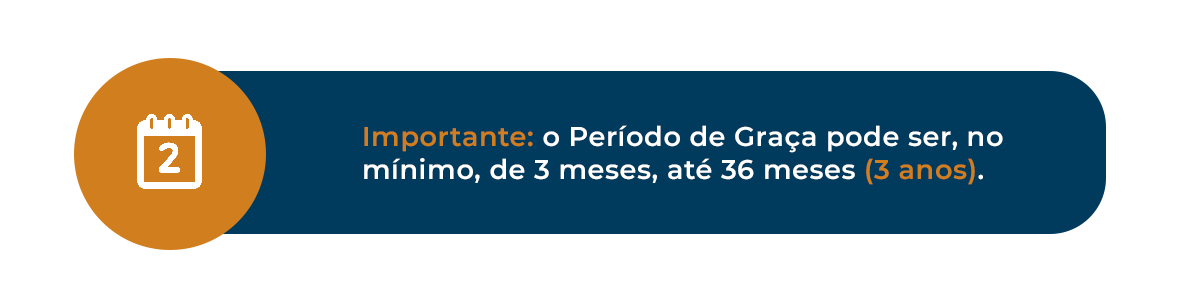

Por último, o período de graça (tempo sem contribuir para o INSS, mas com a qualidade de segurado mantida), é outro ponto de diferença entre o contribuinte facultativo e o individual.

Ao passo que o facultativo tem um período de graça de no máximo 6 meses após o pagamento de seu último recolhimento; o contribuinte individual tem um período de graça de 12 meses, podendo ser estendido a depender da situação.

Principais diferenças entre o contribuinte facultativo e individual

Se você quer visualizar as diferenças comentadas acima de forma resumida e objetiva, confira o quadro abaixo:

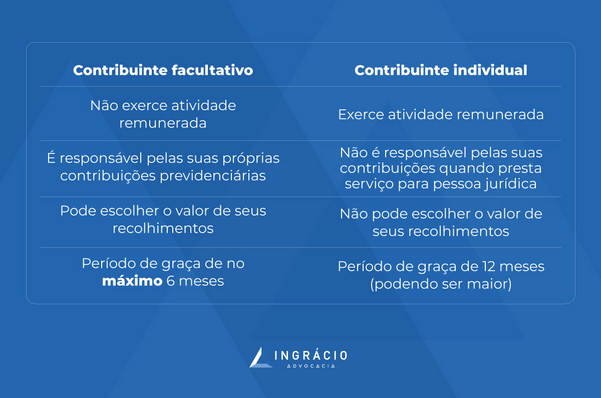

| Contribuinte facultativo | Contribuinte individual |

| Não exerce atividade remunerada | Exerce atividade remunerada |

| É responsável pelas suas próprias contribuições previdenciárias | Não é responsável pelas suas contribuições quando presta serviço para pessoa jurídica |

| Pode escolher o valor de seus recolhimentos | Não pode escolher o valor de seus recolhimentos |

| Período de graça de no máximo 6 meses | Período de graça de 12 meses (podendo ser maior) |

O que é melhor: contribuinte individual ou facultativo?

Não tem como afirmar se é melhor ser contribuinte individual ou facultativo sem antes analisar o seu caso concreto. Os contribuintes são diferentes uns dos outros.

O mais importante é você buscar ajuda de um advogado especialista. Este profissional poderá analisar o seu caso concreto e descobrir em qual situação você se encaixa.

Lembre-se: enquanto o contribuinte facultativo não exerce atividade remunerada e pode escolher contribuir, o individual exerce atividade remunerada e é obrigado a contribuir.

Como funciona a inscrição do contribuinte facultativo no INSS?

A inscrição do contribuinte facultativo no INSS funciona a partir do momento que você procura o órgão previdenciário, obtém seu NIT (Número de Inscrição do Trabalhador) e escolhe contribuir de forma facultativa.

Isso se você ainda não é filiado ao Instituto.

Se você já possui o seu NIT, pode usar esse mesmo NIT para contribuir como facultativo ou contribuinte individual.

Entenda: a obtenção do NIT é importante se você nunca trabalhou de carteira assinada.

Com a documentação de identificação pessoal em mãos (RG + CPF), você pode solicitar seu NIT dos seguintes modos:

- direto em uma das agências físicas da previdência social;

- no site ou aplicativo do Meu INSS; ou

- pela central telefônica 135.

Assim, você logo estará inscrito no INSS.

Porém, caso você já seja inscrito em outros programas do governo e possua os números destes respectivos programas, bastará utilizá-los no INSS.

Eu me refiro aos números dos programas de:

- PIS (Programa de Integração Social);

- PASEP (Programa de Formação do Patrimônio do Servidor Público);

- NIS (Número de Identificação Social).

Como encontrar o número do NIT/PIS/PASEP?

A forma mais fácil e rápida de você encontrar o número do seu NIT/PIS/PASEP, além de conferir sua carteira de trabalho, é acessando o site ou aplicativo do Meu INSS.

Onde quer que você esteja, entre no sistema on-line do Instituto e procure por “Meu Cadastro”. Para isso, siga os passos abaixo:

- acesse o site ou aplicativo do Meu INSS;

- faça o login com o número do seu CPF;

- digite a sua senha cadastrada no sistema;

- insira “Meu Cadastro” no campo em que aparece uma lupa;

- confira seus números que estão inscritos.

Cuidado: caso apareça mais de um NIT no seu cadastro, e você não saiba como proceder, procure um especialista para que ele auxilie você a fazer a unificação das inscrições.

Se as suas inscrições não forem unificadas, isso pode ser prejudicial no cômputo do seu período contributivo no INSS, o que refletirá na diminuição do seu tempo de contribuição.

Qual é a diferença entre o pagamento mensal e o trimestral?

A diferença entre o pagamento mensal e o trimestral do INSS, é que, enquanto o pagamento mensal é realizado mês a mês (em 12x), o trimestral é de três em três meses conforme os quatro trimestres civis (em 4x).

Pagamento mensal

| Competência/mês | Pagamento mensal | |

| 1 | Janeiro | Paga dezembro |

| 2 | Fevereiro | Paga janeiro |

| 3 | Março | Paga fevereiro |

| 4 | Abril | Paga março |

| 5 | Maio | Paga abril |

| 6 | Junho | Paga maio |

| 7 | Julho | Paga junho |

| 8 | Agosto | Paga julho |

| 9 | Setembro | Paga agosto |

| 10 | Outubro | Para setembro |

| 11 | Novembro | Paga outubro |

| 12 | Dezembro | Paga novembro |

Pagamento trimestral

| Trimestre | Pagamento | |

| 1 | Janeiro, fevereiro, março | Deve ser feito até 15 de abril |

| 2 | Abril, maio, junho | Deve ser feito até 15 de julho |

| 3 | Julho, agosto, setembro | Deve ser feito até 15 de outubro |

| 4 | Outubro, novembro e dezembro | Deve ser feito até 15 de janeiro |

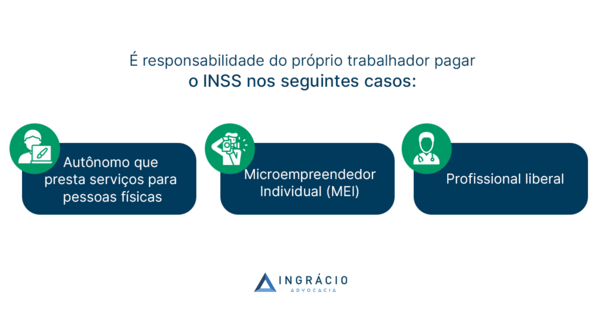

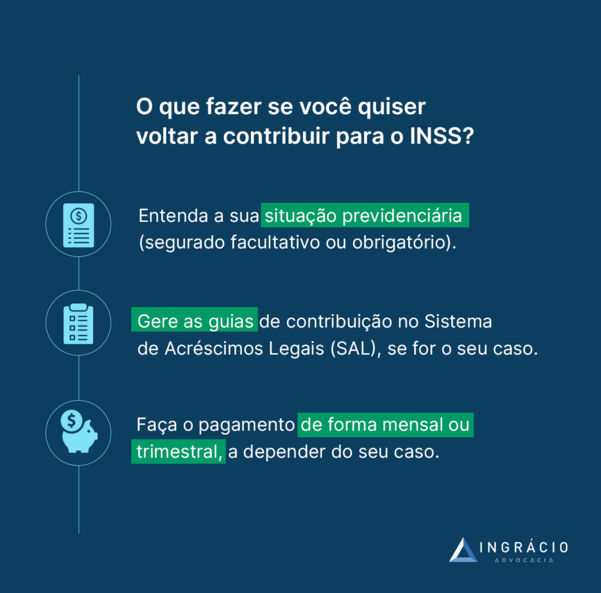

Se você é um contribuinte individual ou facultativo, responsável pelas suas próprias contribuições previdenciárias, cabe a você escolher ou não pagá-las de forma trimestral.

Atenção: o contribuinte individual responsável pelas suas próprias contribuições é aquele que presta serviço para pessoa física (e não jurídica).

Nestes casos, você pode optar pelo recolhimento trimestral para facilitar o pagamento das suas contribuições de três meses seguidos, em uma única vez.

Quais são os planos de contribuição do contribuinte facultativo?

Os planos de contribuição do contribuinte facultativo se dividem em três diferentes alíquotas de contribuição:

- plano normal (20%);

- plano simplificado (11%); e o

- plano para o facultativo baixa renda (5%).

Saiba: o contribuinte tem o direito de se aposentar por idade ou por tempo de contribuição no plano normal; já as contribuições no plano simplificado valerão somente para uma aposentadoria por idade.

Nos tópicos abaixo, entenda como funciona cada um dos três planos de contribuição do contribuinte facultativo para você compreender melhor sobre qual contribuir.

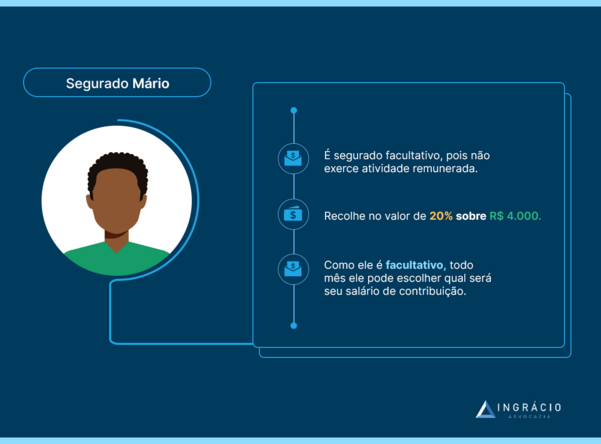

Plano Normal (20%)

A contribuição na alíquota de 20% é a do plano normal para o contribuinte facultativo.

A partir do momento em que o facultativo decide pagar o INSS com a alíquota de 20% sobre seu salário de contribuição (entre o valor do salário mínimo e o teto do INSS), ele garante uma cobertura mais abrangente de benefícios previdenciários.

| Salário mínimo em 2024 | Teto do INSS em 2024 |

| R$ 1.412,00 | R$ 7.786,02 |

| Contribuição do mínimo sobre 20% = R$ 282,40 | Contribuição do teto sobre 20% = R$ 1.557,20 |

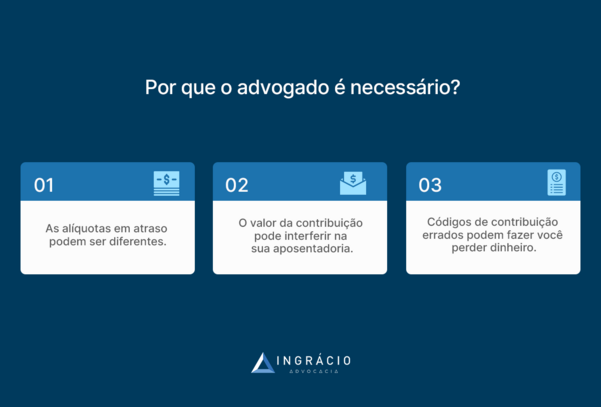

Embora a alíquota de 20% possa parecer alta para algumas pessoas, já que ela é a maior alíquota do INSS, ou até mais vantajosa para outras, pensando a longo prazo, o ideal é você conversar com um especialista, e realizar um planejamento previdenciário.

Se um advogado qualificado e de confiança analisar seu caso minuciosamente, ele poderá auxiliá-lo a fazer um plano de aposentadoria para você descobrir se vale pagar com 20%.

Códigos mensal e trimestral do plano normal

Verifique quais são os principais códigos de contribuição mensal e trimestral de recolhimento no plano normal na tabela abaixo:

| Facultativo | Código |

| Mensal | 1406 |

| Trimestral | 1457 |

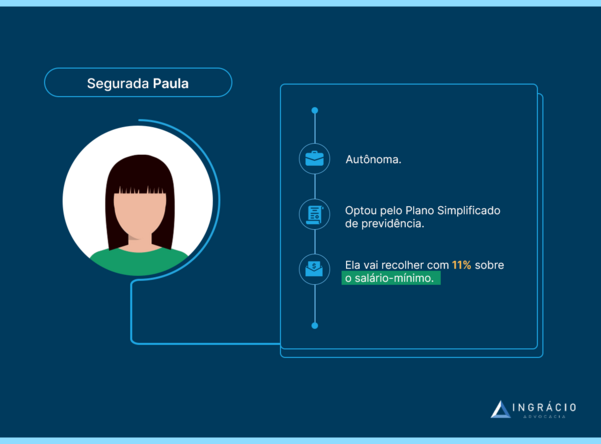

Plano Simplificado (11%)

A contribuição de 11% é a do plano simplificado para o contribuinte facultativo.

A partir do momento em que o facultativo decide pagar o INSS com a alíquota de 11%, que só pode ser, neste caso, sobre o valor do salário mínimo, ele garantirá uma cobertura menos abrangente de benefícios previdenciários.

Atenção: a contribuição do facultativo feita sobre 11% não conta para a aposentadoria por tempo de contribuição, e sim apenas para as aposentadorias por invalidez e por idade.

| Salário mínimo em 2024 |

| R$ 1.412,00 |

| Contribuição do mínimo sobre 11% = R$ 155,32 |

Assim como no plano normal, também é importante conversar com um advogado especialista para você decidir se contribui dentro do plano simplificado.

Códigos mensal e trimestral do plano simplificado

Verifique quais são os principais códigos de contribuição mensal e trimestral de recolhimento no plano simplificado na tabela abaixo:

| Facultativo | Código |

| Mensal | 1473 |

| Trimestral | 1490 |

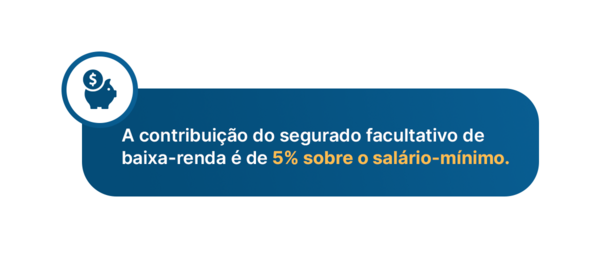

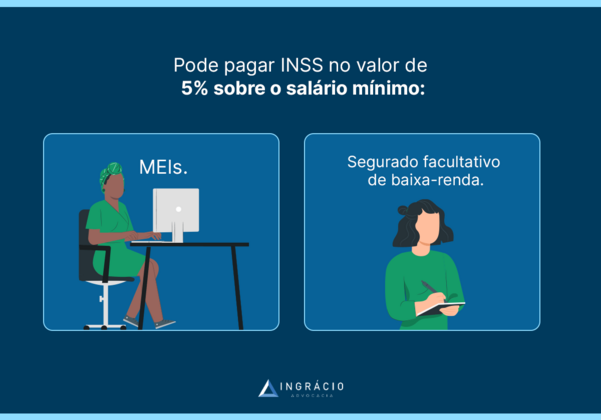

Facultativo Baixa Renda (5%)

A contribuição de 5% é possível para o facultativo com renda familiar mensal baixa, que, de acordo com a lei 8.212./1991, não pode ser maior que dois salários mínimos.

Além disso, a legislação possibilita a cobertura do facultativo de baixa renda desde que ele se dedique exclusivamente ao trabalho doméstico de sua própria casa.

Entenda quais são os requisitos para você se tornar um facultativo de baixa renda:

- não exercer atividade remunerada;

- não ter renda própria;

- dedicar-se ao trabalho de sua própria casa;

- fazer parte de uma família de baixa renda;

- ter renda familiar de até dois salários mínimos (R$ 2.824,00 em 2024);

- ser inscrito no sistema do CadÚnico (Cadastro Único para Programas Sociais);

- atualizar os seus dados do CadÚnico a cada 2 anos ou sempre que houver mudanças na família.

| Salário mínimo em 2024 |

| R$ 1.412,00 |

| Contribuição do mínimo sobre 5% = R$ 70,60 |

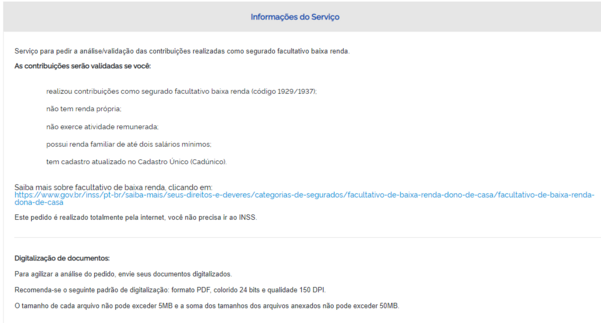

Entretanto, você deve saber que não basta o facultativo baixa renda gerar a GPS, efetuar o pagamento e esperar que dê tudo certo. As suas contribuições precisam ser validadas.

Códigos mensal trimestral do plano do contribuinte baixa renda

Verifique quais são os principais códigos de contribuição mensal e trimestral de recolhimento no plano do facultativo de baixa renda na tabela abaixo:

| Facultativo | Código |

| Mensal | 1929 |

| Trimestral | 1937 |

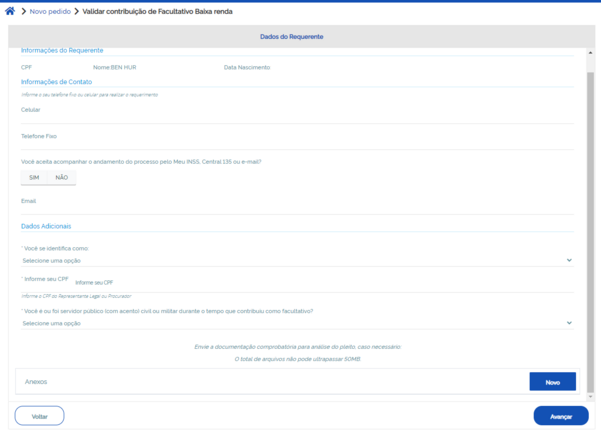

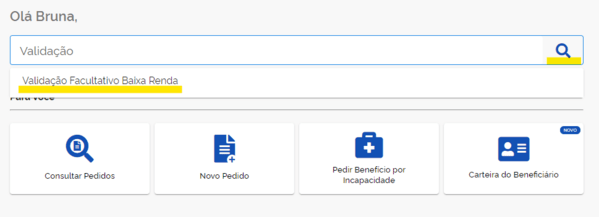

Como validar a contribuição do facultativo de baixa renda?

A validação da contribuição do facultativo de baixa renda pode ser feita tanto pelo site quanto pelo aplicativo do Meu INSS. Para isso, siga os passos abaixo:

- clique em “Entrar com gov.br” assim que você acessar o Meu INSS;

- insira seu login (CPF) no sistema do Instituto;

- coloque a sua senha cadastrada;

- procure pela opção “Validação Facultativo Baixa Renda”;

- informe os dados solicitados;

- confirme seus dados de cadastro;

- apresente documentos pessoais;

- apresente documentos que comprovem sua inscrição no CadÚnico;

- apresente os comprovantes de pagamento das suas contribuições.

Como pagar as contribuições?

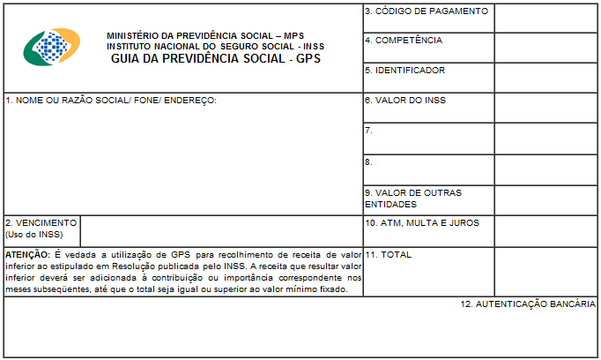

Para pagar contribuições como segurado facultativo, você deve emitir a Guia da Previdência Social (GPS) pelo site da Receita Federal, no Sistema de Acréscimo Legais (SAL).

Saiba: se você não tem acesso ao SAL, a GPS pode ser manual por meio do carnê laranja que é vendido em lotéricas ou bancas de jornal.

Sistema de Acréscimos Legais (SAL)

Entre no site do Sistema de Acréscimo Legais (SAL) e siga os passos abaixo:

- selecione um dos módulos disponíveis: contribuintes filiados antes ou depois de 29/11/1999;

- selecione a categoria contribuinte facultativo;

- insira o número do seu NIT/PIS/PASEP;

- verifique se seus dados cadastrais estão corretos e confirme;

- inclua a competência/mês que você deseja pagar;

- coloque seu salário de contribuição;

- selecione o código de pagamento e confirme;

- selecione a competência/mês novamente;

- clique em “Gerar GPS”.

Depois que você seguir o passo a passo acima e sua GPS for gerada, você poderá pagá-la em alguma instituição financeira, internet banking ou lotérica.

Em caso de dúvida, ou até mesmo para evitar que você pague sua GPS errada, consulte um advogado especialista em direito previdenciário.

O contribuinte facultativo pode pagar o INSS em atraso?

Depende!

O segurado facultativo só pode pagar o INSS em atraso se a sua Guia da Previdência Social (GPS) não estiver por mais de 6 meses atrasada.

Lembre-se: como o período de graça do contribuinte facultativo dura 6 meses, ele consegue manter a qualidade de segurado nesse tempo e até contribuir em atraso.

De qualquer forma, cabe ressaltar três situações que indicam se você, como contribuinte facultativo, pode ou não pagar o INSS em atraso.

Situação 1: contribuinte não inscrito no INSS como facultativo

A primeira situação é se você não é inscrito no INSS nem como facultativo nem como qualquer outro tipo de contribuinte, e atinge a idade mínima para se aposentar.

Nesta hipótese, não será mais possível se inscrever como facultativo para pagar o INSS em atraso e alcançar o benefício que você atingiu os requisitos.

Isso porque o recolhimento em atraso exige que a contribuição anterior seja em dia, dentro da qualidade de segurado.

Situação 2: contribuinte inscrito em outra modalidade

A segunda situação é se você já é inscrito no INSS – não como contribuinte facultativo -, e sim, por exemplo, como segurado obrigatório, e fica um tempo sem contribuir.

Neste caso, se você era segurado obrigatório, e nunca pagou o INSS como facultativo, você não poderá pagar suas contribuições em atraso de obrigatório, como facultativo.

Situação 3: contribuinte já inscrito como facultativo

A última situação é se você já é inscrito como facultativo, mas precisa parar de contribuir.

Em um caso como esse, você só conseguirá pagar o INSS em atraso se estiver dentro do período de graça (6 meses) e com a sua qualidade de segurado mantida.

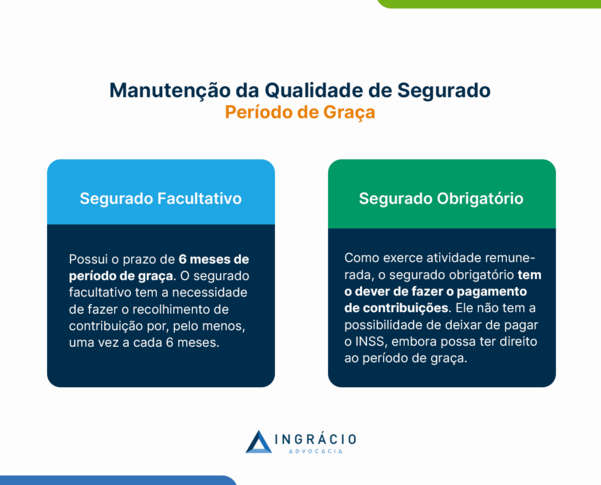

Como é o período de graça para o contribuinte facultativo?

O período de graça para o contribuinte facultativo é de 6 meses.

Ou seja, o facultativo pode ficar sem contribuir para o INSS por no máximo meio ano.

Mesmo assim, ele manterá a qualidade de segurado intacta neste período, com seus direitos previdenciários garantidos perante o sistema previdenciário.

Entenda: período de graça significa o tempo que você pode ficar sem pagar a previdência, mas ainda com direito de acessar seus benefícios previdenciários “de graça”.

O único cuidado que você deve ter é o de não extrapolar o período de graça. Se você for facultativo e ficar mais de 6 meses sem contribuir, você perderá sua qualidade de segurado.

Na prática, sugiro que você pague pelo menos uma contribuição a cada 6 meses para não correr o risco de perder sua qualidade de segurado.

Contagem do período de graça do contribuinte facultativo

Conforme o artigo 184 da Instrução Normativa (IN) 128/2022, a contagem do período de graça do contribuinte facultativo começa a correr a partir do primeiro dia do mês seguinte ao pagamento da última contribuição feita ao INSS.

Para ficar mais fácil de compreender, leia o exemplo do Valério:

Exemplo do Valério

Suponha que o doutorando Valério tenha começado a receber uma bolsa de pesquisa em 27/01/2022.

No embalo, para que tivesse qualidade de segurado, Valério começou a pagar o INSS como contribuinte facultativo no dia 10/02/2022.

Desde então, ele resolveu realizar suas contribuições sempre no dia 10 de cada mês, já que o prazo para pagamento é até o dia 15 de cada mês.

Acontece, porém, que depois de um ano inteiro pagando o INSS como facultativo, Valério passou a ficar extremamente atrapalhado, em razão de diversos problemas familiares.

A consequência foi que ele simplesmente esqueceu de emitir e pagar as Guias da Previdência Social (GPS). A última GPS que Valério pagou foi em 10/02/2023.

Como a contagem do período de graça do facultativo começa a contar a partir do primeiro dia do mês seguinte ao pagamento da última contribuição feita ao INSS, pode-se dizer que o período de graça de Valério iniciou em março de 2023.

Porém, como o prazo para pagamento é sempre no dia 15 de cada mês, a contagem desse segurado apenas começou a correr a partir do dia 15/03/2023.

Sendo assim, Valério terá sua qualidade de segurado mantida, por estar em período de graça, até setembro de 2023.

No dia 15/10/2023, se ele não voltar a contribuir como facultativo, tanto sua qualidade de segurado como seus direitos previdenciários serão perdidos.

Por mais que o período de graça do segurado facultativo seja de 6 meses, na prática, se considerarmos o período da contagem, esse prazo se transforma em 7 meses e 15 dias.

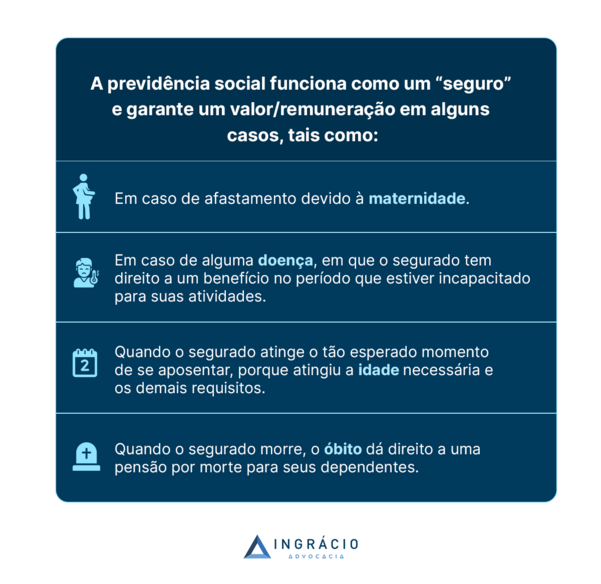

Quais são os direitos de um contribuinte facultativo?

Apesar de o contribuinte facultativo de nenhum plano ter direito ao auxílio-acidente, os demais direitos que o facultativo tem acesso mudam de acordo com o plano escolhido.

Lembre-se: existem três planos de pagamento do INSS para o segurado facultativo, possuindo, cada um deles, suas próprias características.

Enquanto o plano normal (20%) garante vários benefícios, incluindo o direito à aposentadoria por tempo de contribuição; o plano simplificado (11%) e o do facultativo de baixa renda (5%) não dão acesso a essa aposentadoria.

Ou seja, além de esses dois últimos planos inviabilizarem o direito do contribuinte facultativo ao auxílio-acidente, eles também não garantem a aposentadoria por tempo de contribuição.

Veja a lista de benefícios de cada plano nos tópicos abaixo:

Plano normal (20%)

O contribuinte facultativo que contribui no plano normal pode ter direito aos benefícios de:

- aposentadoria por idade;

- aposentadoria por tempo de contribuição;

- auxílio-reclusão (para os dependentes do contribuinte);

- benefício por incapacidade temporária (auxílio-doença);

- benefício por incapacidade permanente (aposentadoria por invalidez);

- pensão por morte;

- salário-maternidade.

Aliás, vale destacar que cada benefício acima possui requisitos próprios.

Portanto, não basta você contribuir como facultativo no plano normal para garantir os benefícios listados. Também será preciso você alcançar os requisitos exigidos.

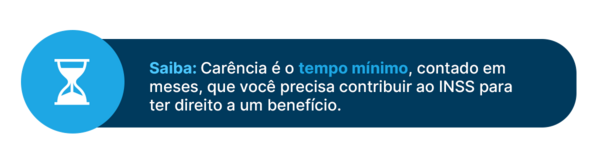

O auxílio-doença, por exemplo, exige 12 meses de carência (tempo mínimo de contribuições pagas ao INSS). Salvo em caso de doenças graves devidamente comprovadas.

Plano Simplificado (11%) ou Facultativo Baixa Renda (5%)

Como disse, tanto o plano simplificado (11%) quanto o facultativo baixa renda (5%) não garante auxílio-acidente e aposentadoria por tempo de contribuição.

Porém, esses dois planos dão direito aos benefícios de:

- aposentadoria por idade;

- auxílio-reclusão (para os dependentes do contribuinte);

- benefício por incapacidade temporária (auxílio-doença);

- benefício por incapacidade permanente (aposentadoria por invalidez);

- pensão por morte;

- salário-maternidade.

Importante: se o facultativo do plano simplificado ou de baixa renda quiser a aposentadoria por tempo de contribuição no futuro, ele deverá complementar suas contribuições para a alíquota de 20%.

Vale a pena pagar o INSS como contribuinte facultativo?

Para você saber se vale a pena pagar o INSS como contribuinte facultativo, é importante analisar o seu caso concreto e considerar uma série de fatores.

Se você quer segurança financeira, o ideal é que faça um plano de aposentadoria com a ajuda de um advogado especialista.

Consulte um especialista

Cada situação previdenciária é única.

Por isso, é importante você consultar um profissional que seja especialista em direito previdenciário e entenda tudo sobre contribuintes facultativos.

A orientação de um especialista não apenas garantirá decisões mais assertivas para o seu caso concreto, como também auxiliará você a conquistar seus direitos.

Gostou do conteúdo? Então, compartilhe essas informações com todos os seus conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! Até o próximo artigo.