Fazer um pedido de Aposentadoria Especial no Meu INSS sem sair de casa já é realidade. Mas você sabe como fazer isso?

Vou te mostrar um passo a passo completo para aumentar suas chances de ter o seu benefício concedido e, assim, evitar ter que enfrentar um processo judicial.

1. Como funciona o Portal Meu INSS?

Nós temos uma lista de posts sobre o portal Meu INSS aqui no blog do Ingrácio, mas se você ainda não conhece nossas dicas sobre o tema, a primeira coisa que você deve estar ambientado é em como fazer login no site.

É importante que você saiba disso, porque com a modernização do INSS foi possível a criação do Meu INSS, que oferece uma variedade de serviços à distância pelo computador ou aplicativo no celular.

Nós sabemos que ele está longe de ser perfeito, mas não podemos negar que ele ajuda, e muito em alguns procedimentos, como os pedidos de aposentadoria, por exemplo.

Agora não é mais preciso perder horas de transporte até a agência e enfrentar enormes filas para finalmente ser atendido e descobrir que faltou um documento importante e que o atendimento terá que ser reagendado.

Com o portal Meu INSS, todos esses problemas podem ser contornados. Mas precisamos ficar atentos para não fazer um requerimento e depois descobrir que não foi analisado por conta de algum erro.

Para ficar por dentro de todas as facilidades que você tem agora com a Internet, nós criamos um guia completo sobre o Meu INSS | O que é e quais os serviços disponíveis.

Com este post que acabo de te indicar, você vai conhecer a plataforma, como fazer login, e outro serviços escondidos no portal.

Vale lembrar que para fazer o pedido de aposentadoria de qualquer modalidade, é preciso ter um login.

Caso já tenha sua conta no Meu INSS, você está pronto para prosseguir aqui comigo.

2. Quais documentos preciso anexar no Meu INSS?

Com o cadastro realizado poderemos prosseguir com o pedido da sua Aposentadoria Especial…

Importante: antes de fazer o pedido, certifique-se que você possui todos os documentos mais importantes para aumentar as chances de conseguir a concessão da aposentadoria especial.

Selecionei os documentos iniciais que você precisa ter, confira:

Documento de identificação

Poderá ser usado como documento de identificação o RG com CPF e a Carteira Nacional de Habilitação.

É muito importante ficar atento se o seu RG está com o número do CPF, pois caso não esteja será preciso o RG e o cartão do CPF.

Carteiras de Trabalho e Previdência Social

As Carteiras de Trabalho, famosas CTPS, são os principais documentos para comprovar os vínculos de emprego.

Elas são indispensáveis para qualquer pedido de aposentadoria, e por isso é fundamental que elas estejam em bom estado de conservação.

Documentos para o período especial

Como se trata de uma Aposentadoria Especial, é essencial que você prove todas as suas atividades especiais, se você quer se aprofundar mais nesse assunto eu recomendo a leitura do Guia da Aposentadoria Especial.

Mas como aqui estou me referindo aos documentos, eu selecionei os mais relevantes:

Carteira de Trabalho e Previdência Social

Por conta das regulamentações trabalhistas, entende-se que até o ano de 1994 a CTPS é suficiente para servir de prova para a atividade do trabalhador.

Caso você tenha um outro documento da lista, poderá anexar junto de forma a ficar mais que comprovado o período.

Formulários SB-40 e DSS-8030

Esses formulários foram usados por pouco tempo antes de serem substituídos pelo PPP, nos anos 90. Eles têm a mesma finalidade do PPP, servem de prova para os períodos especiais, então é sempre bom ficar atento se existe algum perdido na gaveta.

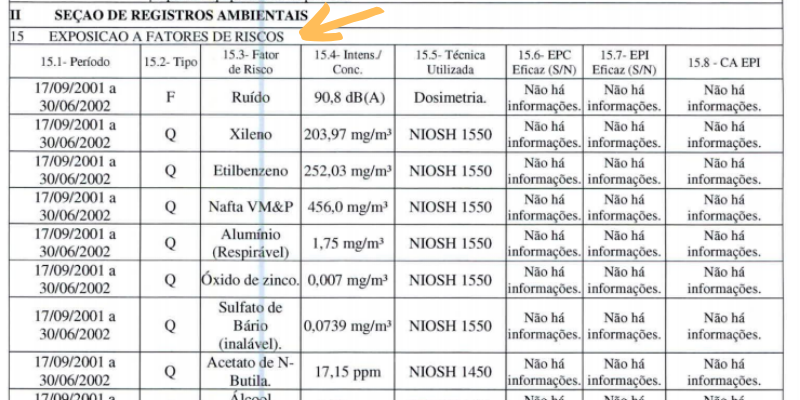

Formulário PPP

O Perfil Profissiográfico Previdenciário é o queridinho do INSS para provar a insalubridade ou periculosidade de um período. É obrigatório apresentar o PPP se quiser provar um período especial depois de 2004.

No nosso canal do Youtube nós damos dicas de como conseguir este documento, confira o vídeo Como conseguir o PPP : Guia e Passo a Passo.

Laudo técnico

Os laudos técnicos são documentos feitos por engenheiros de segurança do trabalho que trazem as informações da empresa, quais agentes insalubres estão presentes na jornada de trabalho de cada setor, qual a intensidade desses agentes e se eles se caracterizam como atividade especial.

Os laudos mais famosos são o Laudo Técnico de Condições do Ambiente de Trabalho ou LTCAT e o Programa de Prevenção de Riscos Ambientais ou PPRA.

Esses documentos são importantes pois, caso o PPP esteja preenchido de forma errada ou incompleta, os laudos é que vão sanar esse problema.

Isso funciona porque as informações colocadas no PPP são tiradas desses laudos técnicos, então em caso de erro ou confusão no preenchimento do PPP, a informação do laudo é a que importa.

Comprovante de residência

O comprovante de residência é obrigatório para provar que é realmente você que está fazendo o pedido para evitar fraudes ou erros.

Requerimento por escrito

O requerimento por escrito não é obrigatório, mas pode ajudar e muito na concessão da sua aposentadoria. Nele será possível explicar para o servidor que vai analisar seu pedido o que você quer com cada documento juntado.

No final do post falarei um pouco mais sobre ele.

Formatação dos documentos

Mais um ponto de extrema relevância é a formatação dos documentos que você vai juntar no seu pedido de aposentadoria.

De acordo com o INSS, os documentos poderão ser anexados digitalizados ou como foto. Mas por experiência própria, é melhor enviar digitalizado e em formato pdf.

Outro ponto importante é que os arquivos, vamos supor da CTPS, não poderão ser maiores que 5MB.

O sistema do INSS simplesmente não aceita o arquivo nessas condições.

3. Como fazer um requerimento online?

Agora que estamos cadastrados e reunimos os documentos necessários, estamos prontos para fazer o pedido de aposentadoria especial.

Vamos lá!

Acesso o Portal Meu INSS

Na página inicial do portal Meu INSS será preciso clicar na opção “Agendamentos/Solicitações”.

Na nova tela que abrir, devemos clicar na opção “NOVO REQUERIMENTO” que está no canto inferior direito.

Escolha a modalidade de aposentadoria

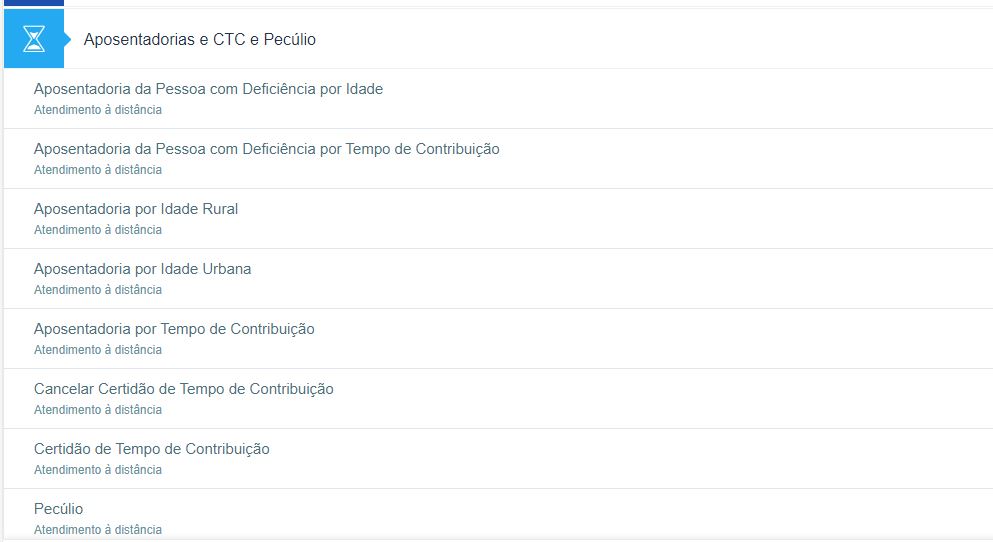

Feito isso, será exibida uma lista os mais variados serviços que o INSS disponibiliza. No nosso caso, precisamos clicar em “Aposentadoria, CTC e Pecúlio”.

Você verá que não temos como escolher a opção “Aposentadoria Especial”.

Isto porque a aposentadoria especial está escondida dentro da aposentadoria por tempo de contribuição.

Por isso, o próximo passo é escolher a opção com “Aposentadoria por Tempo de Contribuição”.

Pode ser que seja aberta uma tela pedindo para atualizar os dados de contato. Caso isso ocorra é só clicar no botão azul “ATUALIZAR”.

É sempre importante deixar o endereço atualizado, junto com um número de telefone celular e residencial, além de um e-mail.

Com os dados atualizados é só clicar no canto inferior da tela em “AVANÇAR”.

Responda a algumas perguntas

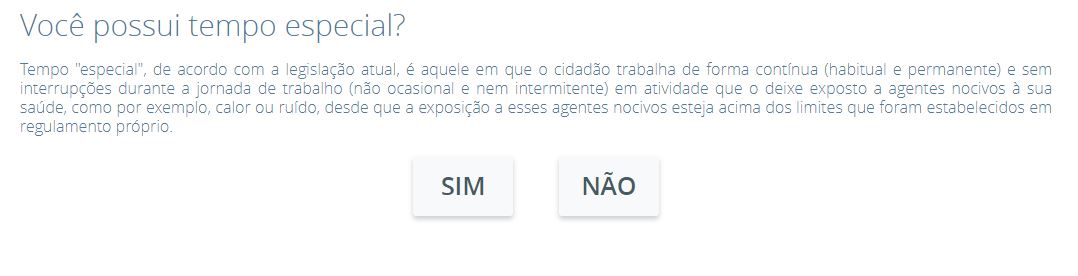

6. Depois de clicar em avançar serão feitas uma série de perguntas.

Devemos ficar atentos com a 1ª: “Você possui tempo especial?” Você deverá clicar no quadrado “SIM” e ele ficará azul.

Outra pergunta muito importante é a 7ª:

Caso não possua direito ao benefício na data de hoje (data do protocolo), você autoriza o INSS a alterar a data de entrada do requerimento para a data em que adquiriu as condições necessárias para a concessão do benefício?

A resposta deverá ser “SIM”.

Essa autorização serve para as situações em que o INSS perceba que você conseguiu os requisitos para se aposentar depois da data em que pediu o seu benefício.

Desse modo eles podem trocar a data e assim evitar que seja preciso um novo requerimento de aposentadoria.

Atenção para a pergunta:

Responda “SIM” para receber atualizações sobre o requerimento no e-mail.

Ao responder “SIM”, você será avisado sempre que houver alguma novidade sobre o seu processo.

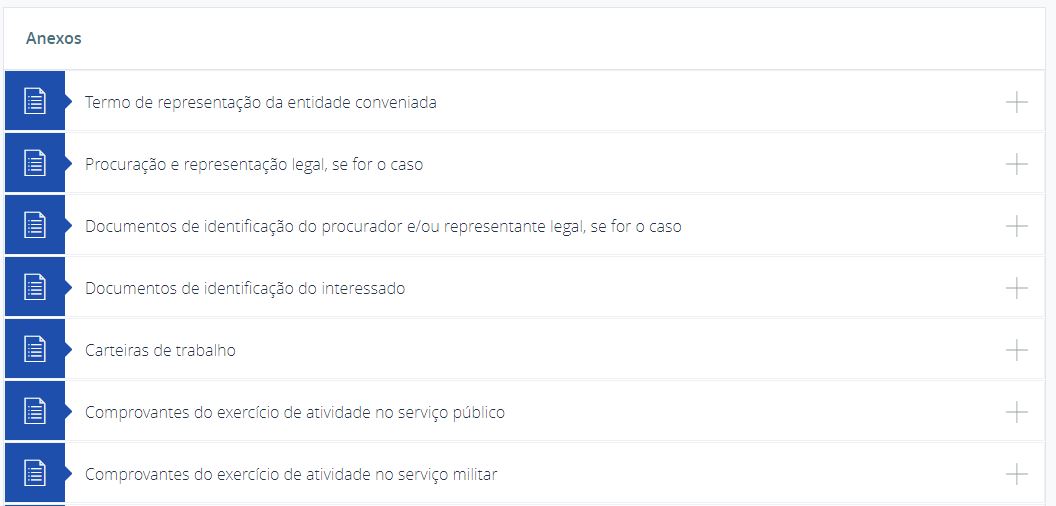

Anexe os seus documentos

Ao descer a tela você encontrará os “Anexos” e é nessa parte em que colocaremos todos os documentos para melhorar as chances de concessão do pedido de aposentadoria.

Você só precisa clicar em “Documentos para identificação do interessado” e anexar o RG com CPF ou a CNH ou o RG e o CPF.

Em “Carteiras de trabalho” serão as CTPS, “Comprovantes do exercício de atividade especial” serão os formulários e laudo.

Em “Outros documentos” serão enviados o comprovante de residência e o requerimento por escrito.

Com tudo anexado em conformidade com as exigências do INSS, só clicar em “AVANÇAR”.

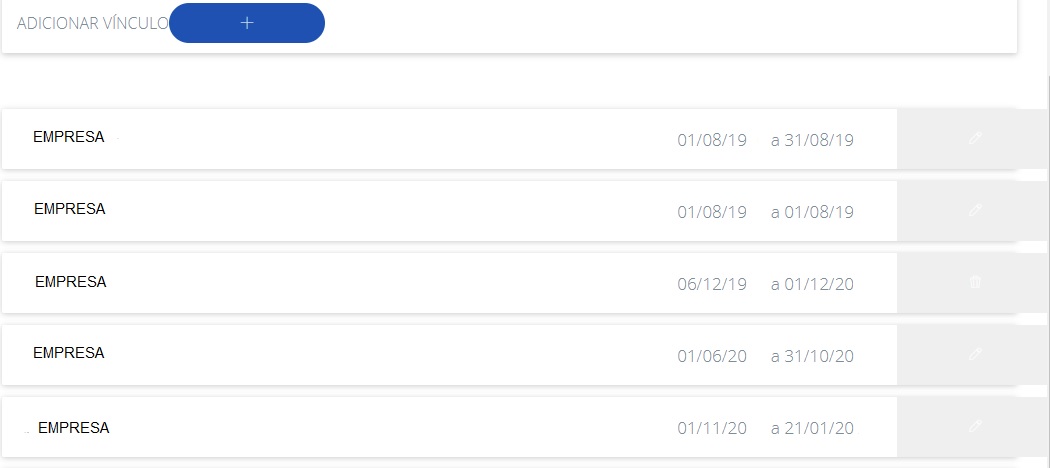

Confira suas relações previdenciárias

Agora é preciso conferir as relações previdenciárias. Se alguma estiver errada é possível corrigi-la. Estando tudo certo é só “AVANÇAR”.

Fique atento para ver se as informações estão corretas e verdadeiras, se preencher e não conseguir provar então o pedido será indeferido.

Escolha a agência do INSS mais próxima

Estamos quase terminando.

Aparecerá uma tela pedindo para informar o CEP. Isso serve para o INSS descobrir qual a agência mais próxima, na hipótese de ser preciso ir pessoalmente na agência.

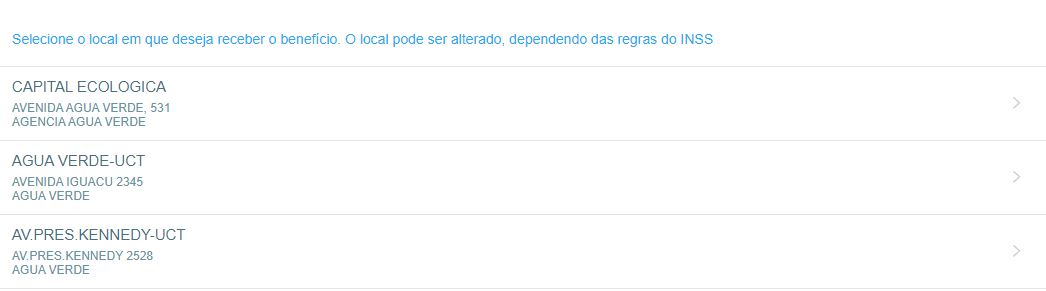

Escolha a agência bancária para sacar a aposentadoria

Logo depois será preciso escolher a agência bancária mais conveniente para receber o benefício, recomendamos a mais próxima da sua casa.

Escolhida a agência bancária vai aparecer uma tela com o resumo do seu pedido.

Releia o seu pedido e envie

Ao rolar a tela para baixo basta preencher este campo:

E a opção “AVANÇAR” ficará disponível, ao clicar nela você completou seu pedido de aposentadoria especial!

Próximos passos

Agora basta esperar o resultado do seu requerimento…

De acordo com o Senado Federal, o INSS fechou 2020 com 1,7 milhão de pedidos de benefícios parados. E o cenário não é muito animador.

Dependendo da complexidade do caso, o pedido pode demorar até 1 ano para ser analisado.

O que pode ser feito para não ser pego de surpresa? Neste outro post nós explicamos Como consultar seu processo de aposentadoria pela internet.

5. Como facilitar a análise da sua aposentadoria com um Requerimento por escrito

O requerimento por escrito é uma maneira de facilitar a análise do seu pedido de Aposentadoria Especial.

Ao invés de enviar um monte de documentos para o servidor do INSS, com o pedido por escrito o Instituto consegue entender melhor o que está sendo pedido, e assim, fica mais fácil sair uma resposta sobre seu benefício.

Não tem segredo! Existem vários exemplos de requerimentos administrativos sobre aposentadoria especial na internet.

Quais informações são essenciais?

Você precisará indicar o período trabalhado em condições insalubres, em qual empresa, função e qual documento você juntou.

Por exemplo:

Durante o período entre 01/01/2004 a 02/02/2005, Carlos trabalhou na empresa ABCD Metalúrgica na função de caldeireiro.

O formulário PPP da empresa comprova a insalubridade provocada por agentes físicos/químicos e exposição excessiva ao calor.

Com essas informações presentes no Requerimento por escrito, o servidor do INSS consegue ir nas informações exatas e nos documentos complementares que você anexou no seu pedido.

O requerimento funciona como um guia no momento da análise.

Meu último conselho é que em caso de haver atividades especiais no seu histórico de trabalho, você deve então procurar a ajuda de um advogado especialista em Direito Previdenciário.

Com esse profissional você garante comprovação de períodos especiais sem erros.

Resumindo

E pronto, com essas dicas você consegue realizar seu pedido de Aposentadoria Especial no Meu INSS sem sair de casa. Releia este post no momento que for realizar o seu pedido!

Agora você está bem orientado para pedir sua Aposentadoria Especial no Meu INSS. Com esse post você aprendeu:

- O que é o Meu INSS e como ele facilita sua vida;

- Como reunir todos os documentos essenciais para sua aposentadoria;

- Quais são os documentos exatos para comprovar as atividades especiais;

- e como realizar um pedido online da sua aposentadoria.

Compartilhe esse conteúdo com quem precisa saber disso.

Até a próxima!