Celise Beltrão Cocchieri é advogada especialista em Direito Previdenciário. É vice-diretora e sócia da Ingrácio Advocacia, coordenando o setor jurídico. Produz conteúdo para o YouTube e redes sociais e ministra cursos sobre direito previdenciário.

Agora, antes de falar como a regra de cálculo funciona, vou explicar os requisitos da aposentadoria por tempo de contribuição, porque esse é o caso do segurado João Carlos.

Permaneça por aqui, que você vai ficar informado acerca dos seguintes pontos:

1. Quais são os requisitos da aposentadoria por tempo de contribuição?

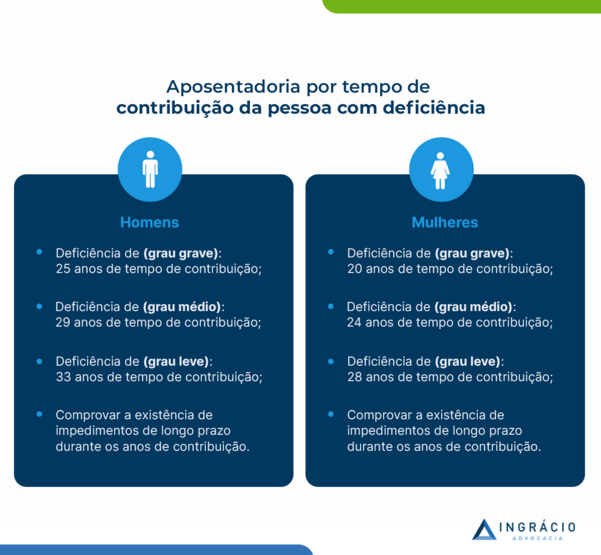

No caso da aposentadoria por tempo de Contribuição da pessoa com deficiência, não existe um requisito de idade mínima.

Basta você comprovar o seu tempo de contribuição, que pode variar por meio de dois fatores.

Primeiro, em razão do sexo, se é um segurado homem ou se é uma segurada mulher. E, depois, em razão do grau de deficiência.

Em razão do sexo

Homens e mulheres têm o tempo mínimo necessário diferente uns dos outros.

Esse tempo possui uma variação de cinco anos entre os dois segurados.

Por mais que a aposentadoria por tempo de contribuição da pessoa com deficiência não exija idade mínima, o homem e a mulher têm que comprovar tempo de contribuição.

Em razão do grau de deficiência

Conforme você vai verificar na tabela abaixo, existem três graus de deficiência na aposentadoria da pessoa com deficiência: grau grave, leve ou moderado.

Grau de Deficiência

Tempo de Contribuição da Mulher

Tempo de Contribuição do Homem

Grau Grave

20 anos de tempo

25 anos de tempo

Grau Moderado

24 anos de tempo

29 anos de tempo

Grau Leve

28 anos de tempo

33 anos de tempo

Em razão do sexo do segurado, se é uma mulher ou se um homem, o tempo de contribuição vai variar em cinco anos entre eles, de acordo com o grau de deficiência.

Sobre essa questão, já soltei o verbo anteriormente.

Sendo assim, quando se trata de um segurado que possui uma deficiência de grau grave, a mulher vai precisar de 20 anos de tempo de contribuição, enquanto, o homem, de 25.

Há a redução de 10 anos do tempo que é exigido em uma regra “comum” de aposentadoria por tempo de contribuição.

Por outro lado, quando se trata de segurado que possui deficiência de grau moderado, existe redução de 6 anos do tempo exigido para uma regra “comum”.

Neste caso, a segurada mulher vai precisar de 24 anos de tempo de contribuição, enquanto, o segurado homem, de 29 anos.

Já sob outra análise, se for uma deficiência de grau leve, a redução do tempo de contribuição, se comparada com a regra “comum”, vai ser de apenas 2 anos.

Então, a segurada mulher vai precisar de 28 anos de tempo de contribuição, ao passo que o segurado homem, de 33 anos de tempo.

2. Como funciona a regra de cálculo da aposentadoria por tempo de contribuição da pessoa com deficiência?

Com relação à regra de cálculo, preste muita atenção.

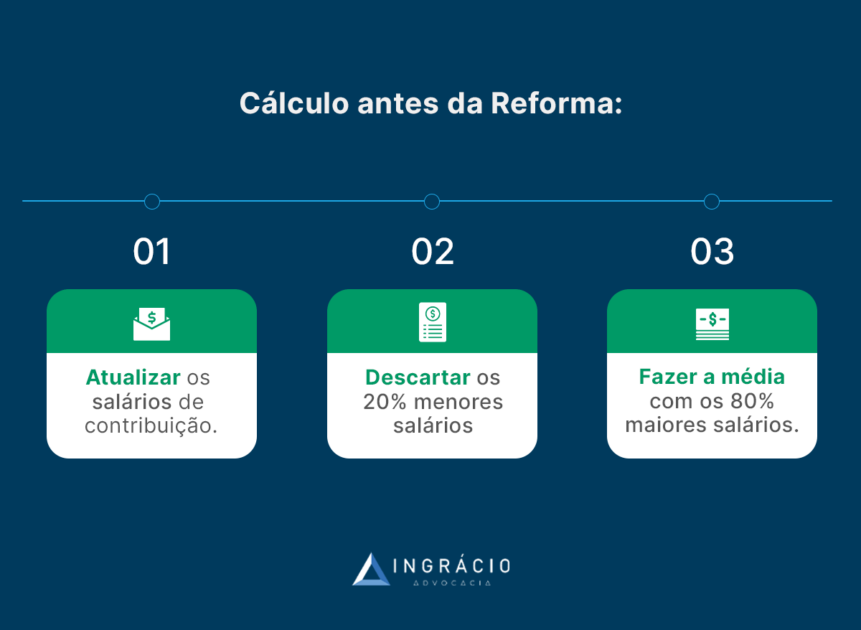

Antes de eu desatar o nó de como essa regra tem funcionado, você precisa entender como a média de cálculo de todas as aposentadorias era feita até antes de a Reforma da Previdência entrar em vigor.

Antes da Reforma da Previdência

Até 12/11/2019, um dia antes de a Reforma passar a valer, o cálculo da média levava em consideração os 80% maiores salários de contribuição, desde julho de 1994.

Todos os valores eram atualizados monetariamente.

Com isso, o valor da aposentadoria por tempo de contribuição da pessoa com deficiência seria a média integral dos 80% maiores salários.

Depois da Reforma da Previdência

Veio a Reforma da Previdência, que passou a valer a partir de 13/11/2019, e mudou a forma de cálculo dessa média, que é a base para saber o valor das aposentadorias.

Desde então, até agora, é feita uma média de todos os salários de contribuição, depois de julho de 1994.

Esses valores continuam sendo atualizados monetariamente.

Qual é a interpretação do INSS?

O Instituto interpreta que, nas aposentadorias da pessoa com deficiência, a nova regra de cálculo da média é que deve ser aplicada.

Melhor dizendo, é a regra que faz a média de 100% dos salários.

Porém, você precisa ter noção de que a regra da aposentadoria da pessoa com deficiência surgiu através da Lei Complementar 142/2013.

Essa lei relaciona o cálculo com a normativa antiga, anterior à Reforma.

Isto é, com a média dos 80% maiores salários de contribuição, desde julho de 1994.

Atenção: se, por acaso, você se aposentou com uma regra de aposentadoria da pessoa com deficiência depois da reforma, fique atento ao seu direito à revisão da aposentadoria.

Aliás, para você conhecer sobre o assunto com a palma da sua mão, confira o conteúdo abaixo, produzido pelo Ben-Hur Cuesta, que é advogado e pesquisador aqui no Ingrácio:

Caso você tenha interesse na revisão da sua aposentadoria, recomendo fortemente a leitura. Ou, então, permaneça por aqui e analise o exemplo do João Carlos junto comigo.

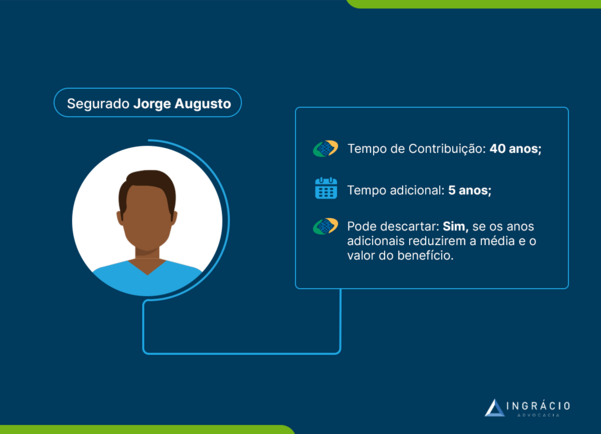

3. Exemplo do João Carlos

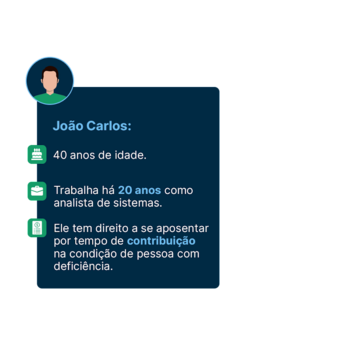

Agora, vou entrar no exemplo do João Carlos.

João Carlos é um segurado com 40 anos de idade, que trabalha há 20 como analista de sistemas.

Acontece, contudo, que João Carlos sofreu um acidente em fevereiro de 2022.

Em razão dessa fatalidade, o analista ficou paraplégico.

Mesmo assim, por mais que João Carlos tenha se tornado uma pessoa com deficiência aos 40 anos de idade, ele tem o direito de se aposentar por uma das regras específicas.

Neste caso, pela regra da aposentadoria por tempo de contribuição da pessoa com deficiência.

Grau da deficiência de João Carlos

Imagine que a deficiência de João Carlos tenha sido reconhecida como de grau leve.

Aproveitando o embalo, também sugiro que você faça a leitura de outro material produzido pelo nosso advogado e pesquisador do Ingrácio, Ben-Hur Cuesta.

Para entender melhor sobre a forma como a classificação dos graus de deficiência é pontuada, sugiro a leitura atenta do texto.

Fator de Conversão

Agora, acerca do reconhecimento do grau de deficiência do João Carlos, o tempo que ele não tinha ficado paraplégico terá que ser convertido para ser utilizado na regra específica.

Acontece, porém, que existe uma lógica nessa conversão.

Na realidade, isso significa que, se João Carlos utilizar o período em que não tinha deficiência, em uma regra específica, porque adquiriu deficiência, o tempo anterior à paraplegia do segurado vai contar como tempo reduzido.

Entretanto, se ocorresse o oposto, ou seja, se João Carlos quisesse utilizar o tempo de pessoa com deficiência, em uma regra “comum”, o seu tempo de pessoa com deficiência contaria como um tempo a mais para a regra geral.

Justamente, porque a regra geral exige um tempo de contribuição superior.

Então, lembre-se que a deficiência de João Carlos foi reconhecida como de grau leve.

Em razão do sexo, os homens precisam cumprir 33 anos de tempo de contribuição quando a deficiência é classificada como de grau leve.

Porém, no momento em que é preciso fazer a conversão de uma aposentadoria por tempo de contribuição, que exige 35 anos dos homens, para uma aposentadoria da pessoa com deficiência (grau leve), o fator de conversão deve ser aplicado.

Fator de Conversão para os Homens

Tempo de contribuição

Converter para 25 anos (grau grave)

Converter para 29 anos (grau médio)

Converter para 33 anos (grau leve)

Converter para 35 anos (tempo de contribuição “comum”)

25 anos (grau grave)

1,00

1,16

1,32

1,40

29 anos (grau médio)

0,86

1,00

1,14

1,21

33 anos (grau leve)

0,76

0,88

1,00

1,06

35 anos (tempo de contribuição “comum”)

0,71

0,83

0,94

1,00

Segundo a tabela acima, o fator de conversão de 0,94 (grau leve) deve ser multiplicado pelo período de 20 anos de trabalho “comum”, anterior à deficiência de João Carlos.

20 x 0,94 = 18,8 anos (equivalente a, aproximadamente, 18 anos e 9 meses).

Com isso, o resultado do fator significa que os 20 anos de tempo de contribuição “comum”, anterior à deficiência de João Carlos, vão poder ser considerados como 18 anos e 9 meses para a aposentadoria por tempo de contribuição da pessoa com deficiência.

Importante: caso o exemplo fosse de uma segurada mulher com deficiência de grau leve, que também precisasse aplicar o fator de conversão, a multiplicação seria por 0,93.

Fator de Conversão para as Mulheres

Tempo de contribuição

Converter para 25 anos (grau grave)

Converter para 29 anos (grau médio)

Converter para 33 anos (grau leve)

Converter para 35 anos (tempo de contribuição “comum”)

25 anos (grau grave)

1,00

1,16

1,32

1,40

29 anos (grau médio)

0,86

1,00

1,14

1,21

33 anos (grau leve)

0,76

0,88

1,00

1,06

35 anos (tempo de contribuição “comum”)

0,71

0,83

0,94

1,00

Sendo assim, João Carlos vai conseguir uma aposentadoria que exige 33 anos de tempo de contribuição; e, não mais, de 35 — tempo que seria utilizado caso ele não tivesse adquirido uma deficiência de grau leve e ficado paraplégico.

Conclusão

No início deste conteúdo, você entendeu que as pessoas com alguma deficiência têm direito a regras específicas de aposentadoria no INSS.

Embora tanto a aposentadoria por idade quanto a por tempo de contribuição sejam duas alternativas de benefícios, foquei em explicar o cálculo da aposentadoria por tempo de contribuição da pessoa com deficiência.

Não existe um requisito de idade mínima na aposentadoria por tempo de contribuição da pessoa com deficiência.

Basta comprovar o seu tempo de contribuição em razão do sexo, se homem ou se mulher, e em razão do grau de deficiência, se grau grave, moderado ou leve.

Já com relação ao cálculo da aposentadoria por tempo de contribuição da pessoa com deficiência, você ficou por dentro da média de cálculo anterior à Reforma da Previdência (até 12/11/2019), assim como à média a partir da nova norma previdenciária (13/11/2019).

A regra da aposentadoria da pessoa com deficiência surgiu através de uma lei específica. Enquanto a Lei Complementar 142/2013 relaciona esse cálculo com a normativa antiga (média dos 80%), o INSS interpreta que a nova regra de cálculo é que deve ser aplicada.

Ou seja, a regra que faz a média de 100% dos salários de contribuição do segurado.

Além disso tudo, utilizei o exemplo do segurado João Carlos para explicar sobre o fator de conversão, a possibilidade de, ao menos, o segurado converter o seu tempo “comum” no tempo da regra específica.

Achou o conteúdo importante?

Então, compartilhe essas informações com quem você considerar necessário.

Na realidade, quando essa nova lei previdenciária passou a vigorar em 13 de novembro de 2019, ela trouxe diversas regras de transição.

Para você se inteirar, as regras de transição podem ser aplicadas no caso dos segurados que estavam próximos de se aposentar em novembro daquele ano.

Especialmente, porque esses segurados ainda não haviam completado os requisitos para a concessão do benefício quando a Reforma passou a valer com as regras definitivas.

Dentre essas regras, a Reforma surgiu com a aposentadoria por idade em uma regra de transição, assim como com quatro regras de aposentadoria por tempo de contribuição.

Neste caso, apenas estou falando das regras comuns.

Ou seja, daquelas que se aplicam a todos os filiados do Instituto Nacional do Seguro Social (INSS), que fazem parte do Regime Geral de Previdência Social (RGPS). São elas:

Agora, porém, imagino que tenha dado um nó na sua cabeça com tantas regras. Por mais que existam várias opções de aposentadorias, nem todas são vantajosas para você.

Fique de olhos bem abertos e percorra pelo caminho que garantirá um excelente benefício, de acordo com a sua situação e o seu histórico contributivo.

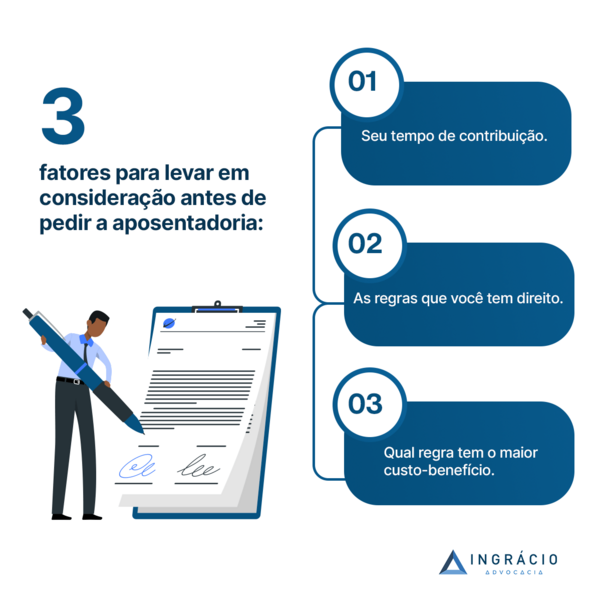

Por isso, não peça a sua aposentadoria de supetão, sem antes analisar os três fatores que vou explicar a seguir:

Fator 1: Quanto tempo de contribuição você tem?

O primeiro fator que você precisa analisar é quanto tempo de contribuição você tem.

E quando falo em quanto tempo de contribuição você tem, não significa que você deverá apenas verificar o que o simulador do INSS diz.

Enquanto você não levar suas informações para o INSS, o Instituto não vai conhecer, com a palma da mão, os seus dados mais importantes — aqueles que são relevantes para a definição/concessão de um benefício previdenciário.

Atenção: um advogado previdenciário de confiança pode ajudar você no seu caso concreto.

Então, analisar o seu tempo de contribuição não pode ser com base exclusiva no simulador.

O simulador faz uma análise automática, a partir do CNIS, que apresenta erros na maioria dos casos.

Assim como, a ausência de informações e vínculos de trabalho que você teve ao longo do seu histórico de vida trabalhista e previdenciário.

Minha sugestão é que você conte com a ajuda de um advogado especialista. É ele o profissional responsável por analisar todos os seus documentos e descobrir direitos ocultos que você não sabe que possui.

Fator 2: Quais são as regras que você tem direito?

Em seguida, você precisa analisar quais regras você tem direito.

Importante: não caia na história da carochinha daqueles advogados que não são especialistas em Direito Previdenciário, que não têm competência nesta área, e só querem ganhar rios de dinheiro.

Diante disso, por exemplo, mesmo que você ainda não tenha o tempo mínimo, poderá se perguntar se a regra de transição do pedágio de 50% seria uma possibilidade no seu caso.

Lembre-se: um advogado especialista em Direito Previdenciário pode ser a salvação da sua pátria também quando a questão é explicar quais regras você tem ou não direito.

Sendo assim, quando a regra for inviável para o seu caso, o profissional dedicado a esta área jurídica deverá excluí-la das suas possíveis aposentadorias.

O objetivo de um advogado qualificado é não fazer com que você perca tempo e, muito menos, dinheiro.

Além da regra de transição do pedágio de 50%, que talvez não seja a que melhor se enquadre no seu caso, você poderá ter direito a outras regras de transição. Tais como:

Segundo você deve ter percebido, as regras de transição não se limitam às comuns, as quais mencionei na abertura desse texto.

Também, existem regras pontuais, que são específicas para alguns segurados.

Portanto, você e o seu advogado deverão analisar, de forma atenta e detalhada, quais são as regras que você tem direito.

Afinal, eu tenho certeza que você não vai querer colocar a carroça na frente dos bois e solicitar a primeira alternativa de aposentadoria.

Isto é, sem antes se certificar qual é o benefício mais vantajoso para você e a sua família.

Fator 3: Qual regra tem o maior custo-benefício?

O terceiro fator, juntamente com os dois primeiros, serve para que você possa ir à procura da resposta de qual regra vai gerar o maior valor de aposentadoria.

E, mais que isso, um bom retorno financeiro para você e sua família.

No dia a dia aqui do Ingrácio Advocacia, me deparo com os casos de clientes que, por inúmeros motivos, vão com toda sede ao pote e não solicitam a regra que tem o maior valor de benefício.

Não faz muito tempo, analisei o caso de um segurado que poderia ter se aposentado com R$ 1.500,00 a menos em 2022.

Por outro lado, se esse segurado aguardasse mais uns anos, ele receberia R$ 1.500,00 a mais de aposentadoria.

Sem dúvidas, tanto o meu cliente encheu os olhos, assim como você deve ter enchido ao saber do aumento, mas também da alternativa de esperar e, aparentemente, receber um benefício mais abundante.

Mas quer saber a verdade? Depois que fizemos os cálculos para saber se compensaria o segurado aguardar um tempo, descobrimos que não valeria a pena ele fazer isso.

Chegamos a uma coclusão que a expectativa de vida do cliente era de 80 anos de idade.

Ou seja, no final das contas esse segurado receberia um benefício maior ao se aposentar com R$ 1.500,00 a menos em 2022, do que se esperasse para se aposentar com R$ 1.500,00 a mais daqui alguns anos.

Para resumir, o cálculo do benefício do nosso cliente daria uma diferença de R$ 80.000,00 em um futuro não tão distante.

Melhor dizendo, resultaria na soma de uma quantia de dinheiro consideravelmente alta.

Qual sonho você gostaria de realizar com R$ 80.000,00 a mais de aposentadoria? Garanto que você tem vários.

Por esse motivo, agir com segurança e escolher a melhor aposentadoria, não tem preço.

No momento em que a Reforma da Previdência entrou em vigor, porém, em 13 de novembro de 2019, houve bastante tensão entre os segurados do INSS.

Até aquele instante, ninguém sabia como as regras previdenciárias ficariam.

Como foi um período turbulento, aconteceu até de o segurado do Instituto pensar que não conseguiria mais se aposentar ou, então, que perderia seu direito adquirido.

Com isso, uma boa quantidade de beneficiários do INSS solicitou sua aposentadoria sem que tivesse conhecimento adequado sobre as novas regras.

Uma vez que a aposentadoria é concedida e, na sequência, sacada pela primeira vez, não é mais possível desistir do benefício.

Qual é o segredo para conseguir a melhor aposentadoria?

Após analisar os três fatores acima, você precisa fazer um Plano de Aposentadoria. Esse é o segredo para conseguir um excelente benefício previdenciário.

Entenda: você também poderá analisar os três fatores acima quando fizer um Plano de Aposentadoria com um advogado especialista em Direito Previdenciário.

Como existe mais de uma regra, há aquela aposentadoria que exige menos tempo de contribuição, enquanto, outra, mais idade. E vice-versa.

Portanto, o Plano de Aposentadoria vai ser o caminho seguro e infinitamente menos caro, burocrático ou prejudicial para guiar você.

Principalmente, porque as regras de aposentadoria ficaram mais complexas depois da Reforma da Previdência, válida desde novembro de 2019.

Além das regras para casos específicos que mencionei acima.

Dito isso, pode ser que você tenha direito a mais uma regra. Isso acontece com frequência quando elaboramos o Plano de Aposentadoria dos nossos clientes

Já que as regras são diferentes umas das outras, os seus valores variam.

Deste modo, o Plano de Aposentadoria é o meio que mais vai gerar respostas concretas, de qual deverá ser a melhor opção para o seu caso.

Um advogado qualificado e especializado em Direito Previdenciário, não vai fazer boca de siri ou esconder quais são os seus direitos.

Como a aposentadoria é algo que vai impactar você e a sua família pelo resto da sua vida, indicar e traçar um Plano de Aposentadoria, da forma mais detalhada e profissional possível, é uma sugestão eficaz.

Os maiores beneficiados ou prejudicados são os segurados do INSS.

Portanto, você não apenas tem que correr atrás de um advogado competente no assunto, como tomar muita cautela e cuidado na hora de solicitar seu benefício.

Conclusão

Depois de fazer a leitura desse material, você entendeu que a aposentadoria por tempo de contribuição se dissolveu em outras regras.

Dentre as regras comuns, a Reforma surgiu com a aposentadoria por idade em uma regra de transição, assim como com quatro regras de aposentadoria por tempo de contribuição.

Por isso, você se certificou sobre a importância de analisar três fatores antes de solicitar um benefício previdenciário: tempo de contribuição, regras e valor de aposentadoria.

O propósito disso tudo é fazer com que você não pise fundo no acelerador, sem saber o caminho que deve seguir.

Neste caso, buscar pelo auxílio de um advogado especialista em Direito Previdenciário, assim como fazer um Plano de Aposentadoria é o segredo para ter o melhor benefício.

Gostou do artigo?

Então, compartilhe esse texto com seus amigos, familiares e conhecidos.

As pessoas precisam ter noção sobre esses três fatores antes de solicitar e, logo em seguida, sacar uma aposentadoria que, talvez, não tenha volta.

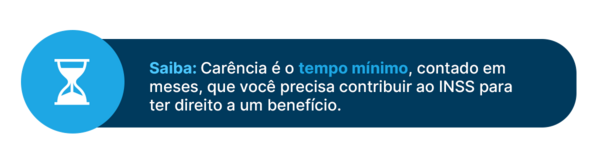

Suponho que você já deva ter cogitado, com os seus botões, pagar de uma só vez tudo o que falta para completar 180 meses de carência, que é o mínimo de tempo que você precisa para se aposentar

Saiba, porém, que é preciso tomar muito cuidado.

Em algumas situações, o recolhimento em atraso do Instituto Nacional do Seguro Social (INSS) não conta para a carência.

Se você fizer o pagamento, talvez isso até ajude você a ganhar algum tempo de contribuição. Já para fins de carência, esse pagamento não vai valer.

Você vai ficar na estaca zero e, da mesma forma, deverá continuar contribuindo para conquistar a sua aposentadoria.

Quer saber mais? Fique por aqui, que vou colocar todos os pingos nos is.

Neste conteúdo, você vai entender de uma vez por todas quando o pagamento em atraso conta para fins de carência.

A seguir, tome nota sobre os seguintes pontos:

1. Quando o recolhimento em atraso vale para a carência?

Você precisa observar dois requisitos para que uma contribuição seja válida para fins de carência. Diante disso, para ficar mais fácil de compreender, vou explicar cada requisito.

Requisito (1): Recolhimento anterior em dia.

Requisito (2): Manutenção da qualidade de segurado.

Requisito (1): Recolhimento anterior em dia

Primeiro de tudo, você precisa ter recolhimento anterior em dia.

Imagine, por exemplo, que você começou a ser um contribuinte individual e a fazer recolhimentos em dia.

No meio do caminho, porém, você passa a empurrar suas contribuições com a barriga e deixa um tempo em atraso.

Neste caso, você vai poder pagar em atraso e, talvez, isso seja considerado para a carência.

Falo “talvez”, porque também haverá um segundo requisito.

Requisito (2): Manutenção da qualidade de segurado

Ou seja, o atraso do pagamento não pode ocasionar a perda da sua qualidade de segurado.

Diante disso, se você atrasá-lo, mas não perder a qualidade de segurado, o pagamento tardio vai contar para fins de tempo de contribuição e, também, de carência.

Perceba, portanto, que esses dois requisitos devem ser analisados.

Como saber se possuo qualidade de segurado?

Normalmente, muitos segurados se perguntam sobre como saber se têm qualidade de segurado.

Na prática, a qualidade de segurado pode ser identificada de 3 formas. Entenda:

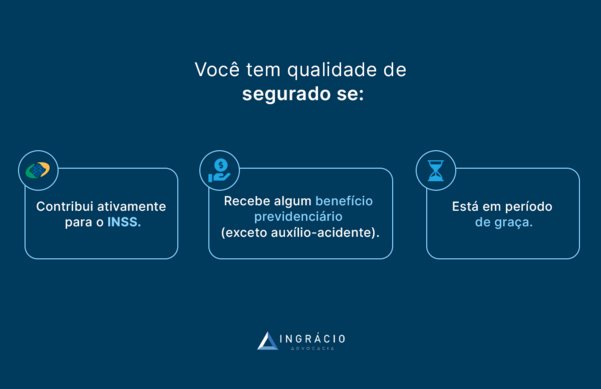

Você tem qualidade de segurado quando está contribuindo para o INSS.

Você tem qualidade de segurado quando está recebendo um benefício previdenciário.

Exceção:Auxílio-Acidente não mantém a qualidade de segurado, porque é um benefício indenizatório.

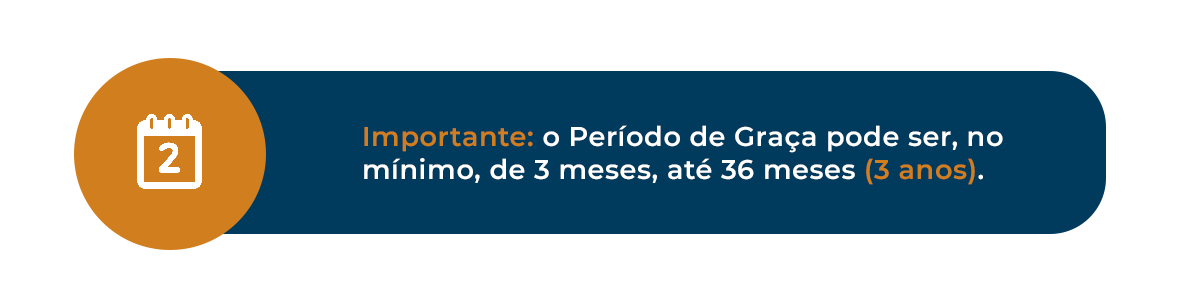

Você tem qualidade de segurado quando está no período de graça.

O que é o período de graça?

Caso você não saiba, o período de graça é o prazo em que o segurado garante a manutenção da sua qualidade de segurado.

Melhor dizendo, por mais que o segurado deixe de contribuir para o INSS em determinado período, ele mantém sua qualidade de segurado e, consequentemente, todos os seus direitos à concessão de benefícios previdenciários.

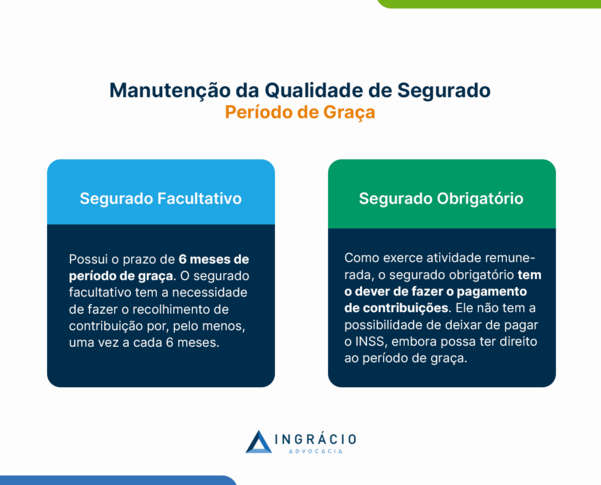

Quem tem direito aos 36 meses de período de graça?

12 meses: deixou de contribuir ou de exercer atividade remunerada.

12 meses: mais de 10 anos de contribuição ativa.

12 meses: desemprego involuntário.

Total: 36 meses.

Se você fizer contribuições como um segurado obrigatório (não facultativo), deixar de contribuir ou de exercer atividade remunerada, tem direito a 12 meses de período de graça.

De outro modo, se você tiver mais de 10 anos de contribuição ativa ou pelo menos 10 anos de contribuição sem perder a qualidade de segurado, tem direito a um adicional de mais 12 meses.

Com isso, você vai passar a ter direito a 24 meses de período de graça.

Além de tudo, se você for um segurado que comprovar a situação de desemprego involuntário, vai ter direito a ganhar mais 12 meses (além dos 24).

Portanto, se você identificar essas 3 situações, seu período de graça passará para 36 meses.

2. Exemplo Prático

Neste tópico, vou comentar um exemplo prático em duas hipóteses.

O objetivo é que você consiga entender de uma forma simples como isso funciona.

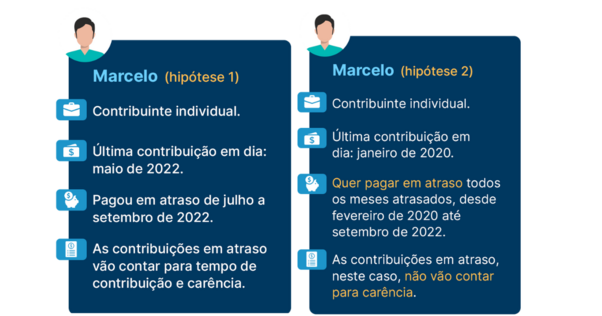

Hipótese (1): Caso do Marcelo

Imagine o caso do segurado Marcelo, que fez uma única contribuição como contribuinte individual para o INSS em maio de 2022.

Depois que Marcelo fez seu primeiro pagamento, acabou deixando o INSS de lado.

Marcelo achou que esse dinheiro, que na opinião dele seria gasto a mais, poderia ficar guardado.

Acontece, todavia, que chegou em outubro de 2022, e Marcelo viu que não deveria ter ficado sem pagar.

Afinal, como ele era um segurado obrigatório e contribuinte individual, precisaria ter se empenhado e contribuído todos os meses.

Para regularizar a sua situação com a Previdência, Marcelo fez o pagamento dos meses de julho até setembro em atraso.

Neste caso, contará como tempo de contribuição e carência para Marcelo.

Já que ele fez um primeiro recolhimento em dia como contribuinte individual, e só deixou de atrasar um período muito pequeno, isso não fez com que o segurado Marcelo perdesse sua qualidade de segurado.

Então, como Marcelo teve recolhimentos em dia, e estava na manutenção da sua qualidade de segurado, isso se trata justamente do período de graça.

Hipótese (2): Caso do Marcelo

Agora, imagine que Marcelo tenha feito a sua primeira contribuição em dia, em janeiro de 2020, sem nunca ter contribuído antes.

Somente em outubro de 2022, foi que ele teve a preocupação de regularizar sua situação perante o INSS.

Nesta hipótese, por mais que Marcelo pague em atraso, não vai contar para fins de carência, porque faz mais de 2 anos que ele fez seu primeiro recolhimento em dia.

Atenção: a lógica por trás da análise da carência é para evitar que os segurados deixem de pagar o INSS por muito tempo e apenas regularizem suas situações anos depois.

No Brasil, quando o assunto é a Previdência Social, você deve saber que esse sistema tem um caráter solidário.

Ou seja, as contribuições que são pagas hoje, não ficam guardadas para que sejam utilizadas no pagamento de benefícios futuros.

Na realidade, elas são destinadas ao pagamento dos segurados que recebem algum benefício do INSS hoje.

Por isso, também é tão importante que você seja um contribuinte ativo do Instituto, sem pendências ou irregularidades que possam prejudicar o pagamento do seu benefício.

3. O que fazer se perdi a qualidade de segurado?

Agora que você conhece com a palma da mão quando o pagamento em atraso conta para a carência e como o período de graça funciona, imagino que você deva estar se perguntando o que fazer caso aconteça a perda da sua qualidade de segurado.

Diante de uma situação como essa, a minha dica é que você volte a contribuir para o INSS o quanto antes.

Se você está exercendo alguma atividade como contribuinte individual, deve recolher nesta categoria.

Como já ficou evidente, é muito importante que o seu recolhimento seja feito em dia. De preferência, que você recolha pelo menos 6 meses em dia. Sabe por quê?

Porque se você precisar de um benefício por incapacidade daqui a alguns meses, será necessário ter, pelo menos, 6 meses de recolhimento.

Isso vai ajudar com que você recupere a sua qualidade de segurado para caso seja necessário solicitar um benefício por incapacidade.

Importante: depois que você fizer seu primeiro recolhimento ou, ao menos, 6 meses de contribuições previdenciárias, não deixe de procurar um advogado especializado.

Um profissional competente, provavelmente será um poço de sabedoria em Direito Previdenciário.

Logo, esse advogado poderá elaborar o seu Plano de Aposentadoria, um planejamento detalhado, para que você consiga um excelente benefício daqui a alguns anos.

Ou, quem sabe, um benefício muito em breve, para ontem.

No dia a dia da prática previdenciária, percebo que muitos segurados pagam contribuições altíssimas para o INSS. Eles fazem isso sem ter a certeza de que haverá algum retorno.

No fim das contas, são contribuições que se tornam um tremendo prejuízo.

Como você bem sabe, e eu sempre repito, cada caso é um caso.

Por isso, fazer um Plano de Aposentadoria pode ser o caminho ideal para que você consiga entender em detalhes a sua situação previdenciária.

Já que podem faltar apenas alguns meses ou poucos anos de contribuição, talvez você precise voltar a contribuir para o INSS imediatamente.

Então, nada melhor que agir de maneira assertiva, com um valor de contribuição adequado, Plano de Aposentadoria em dia, e o melhor benefício para você.

Conclusão

Como os recolhimentos previdenciários não contarão para a carência em algumas situações, você aprendeu, neste conteúdo, que até poderá ganhar algum tempo de contribuição com recolhimentos em atraso, mas não necessariamente carência no INSS.

A partir de então, expliquei quais são os dois requisitos para que seus recolhimentos em atraso possam valer para a carência.

Neste ponto, mencionei tanto o requisito do recolhimento anterior em dia quanto a manutenção da sua qualidade de segurado.

Já na sequência, ensinei você a identificar a sua qualidade de segurado de 3 formas.

Principalmente, quando você estiver no período de graça — período em que não precisará pagar o INSS por situações específicas, mas, mesmo assim, conseguirá manter a sua qualidade de segurado.

Ou seja, o seu direito à concessão de benefícios previdenciários, dentro de um prazo de 3 até 36 meses, sem estar contribuindo para o Instituto.

Gostou do conteúdo?

Então, compartilhe esse material com todos os seus conhecidos que têm pensado em pagar o que falta de carência de uma só vez.

No mais, não esqueça da minha dica infalível, de buscar o auxílio de um advogado especialista em Direito Previdenciário e fazer um Plano de Aposentadoria.

Tanto o cancelamento de um benefício previdenciário quanto a possibilidade da troca de aposentadoria são dúvidas frequentes entre os segurados do INSS.

No dia a dia da prática como advogada previdenciária, é bastante comum eu receber clientes insatisfeitos com os valores concedidos pelo Instituto.

Principalmente, porque existem segurados que acreditam em informações falsas ou em tudo que leem e ouvem por aí.

Assim como, também existem aqueles segurados afoitos, que não fazem um Plano de Aposentadoria e metem logo os pés pelas mãos.

Embora diversos segurados acreditem que fazer contribuições altas ou aumentar contribuições seja sinônimo de um benefício excelente, esses contribuintes do INSS nem sempre conseguirão receber a melhor aposentadoria no final das contas.

No instante em que a Carta de Concessão é recebida, o descontentamento com o valor baixo da aposentadoria vem a galope, rapidamente.

Por isso, já que a dúvida sobre a desaposentação e a reaposentação tem sido habitual, vou trazer respostas extremamente importantes neste conteúdo.

Fique por aqui, que logo você entenderá tudo sobre:

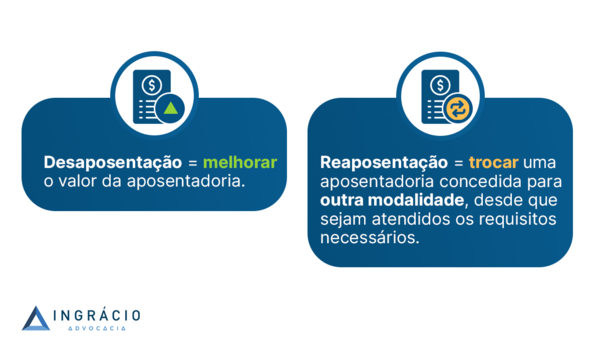

1. O que é a desaposentação e a reaposentação?

A desaposentação e a reaposentação são um pouquinho diferentes. Logo, é importante que você entenda os conceitos de cada uma delas e como elas funcionariam na prática.

Conforme mencionei na abertura desse texto, as pessoas me perguntam com frequência se elas podem se desaposentar.

Certamente, você tanto já deve ter ouvido essa pergunta de algum amigo ou parente, quanto você já deve ter se perguntado para si mesmo se poderá se desaposentar.

Para facilitar, vou explicar os conceitos da desaposentação e da reaposentação separadamente.

Desaposentação

Reaposentação

— Cancelar, desistir ou renunciar uma aposentadoria já concedida, para incorporar contribuições de aposentados que continuam trabalhando mesmo após a concessão do benefício.

— O propósito da desaposentação seria melhorar o valor da aposentadoria.

— Trocar de aposentadoria, porque atingiu os requisitos para outra modalidade de aposentadoria apenas depois de se aposentar.

— O propósito da reaposentação seria trocar uma aposentadoria concedida anteriormente, para outra que o aposentado, somente depois de se aposentar, atingiu os requisitos.

Desaposentação

A desaposentação significa que uma pessoa se aposentou, mas quer desistir ou renunciar da sua aposentadoria já concedida.

O motivo disso é para que ela consiga outra aposentadoria com um valor melhor.

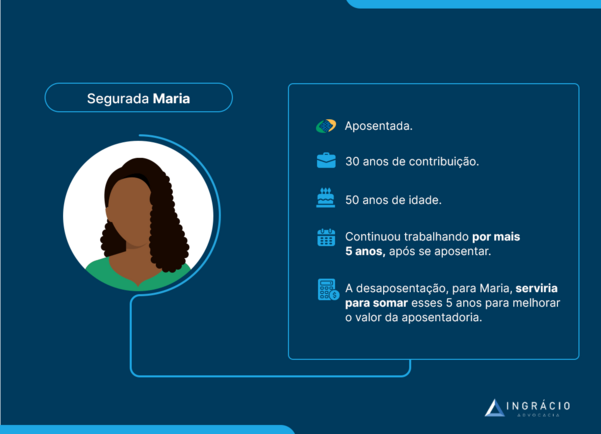

Diante do exemplo da aposentada Maria, a desaposentação dela serviria para quê?

Para que Maria, que se aposentou com 30 anos de tempo de contribuição, e trabalhou por mais 5 anos, pudesse somar esses 5 anos para melhorar o valor da sua aposentadoria.

Portanto, neste exemplo da desaposentação, Maria renunciaria a aposentadoria que já estava recebendo, puxaria o tempo adicional e conseguiria um benefício maior.

Isso ocorreria como uma forma de fazer com que o tempo de contribuição pudesse impactar no cálculo da aposentadoria de Maria.

Reaposentação

A reaposentação é semelhante à desaposentação, mas não é igual.

Enquanto a desaposentação serviria para melhorar o valor de uma aposentadoria, a reaposentação, para fazer a troca de aposentadoria, ou seja, solicitar uma nova.

Exemplo do João

Pense no exemplo do segurado João.

João se aposentou por tempo de contribuição. Porém, continuou trabalhando por mais 15 anos.

Após passar um período, chegou o momento em que João completou 65 anos de idade.

Nesta hipótese, a reaposentação seria para que João desistisse da aposentadoria por tempo de contribuição, e solicitasse uma aposentadoria por idade, já que ele teria 65 anos de idade e 15 anos de tempo de contribuição.

A desaposentação e a reaposentação são possíveis?

Não.

Nem a desaposentação e, muito menos, a reaposentação são possíveis no ordenamento jurídico brasileiro.

Para você ter uma ideia, a cada 10 dúvidas que recebo, pelo menos cinco são de pessoas que já se aposentaram e têm ouvido falar na desaposentação ou na reaposentação.

Às vezes, há situações em que as pessoas se aposentam na ânsia de pedir a aposentadoria.

Ou, então, no momento da Reforma da Previdência, em novembro de 2019, houve quem solicitasse a aposentadoria por insegurança, por não saber como as novas regras da previdência seriam.

Agora, será que essas pessoas poderão desistir de uma aposentadoria solicitada e concedida no passado, para que peçam uma nova aposentadoria no presente?

Não. Se o benefício já foi sacado, o aposentado não poderá desistir ou trocar a sua aposentadoria.

Além disso, a impossibilidade de desistir ou de trocar uma aposentadoria também acontecerá após o saque do Fundo de Garantia do Tempo de Serviço (FGTS) ou do PIS/PASEP.

Se você acredita que a concessão da sua aposentadoria está errada:

Não saque nenhuma parcela do benefício.

Não saque o FGTS.

Não saque o PIS/PASEP.

A partir do momento em que você aceita a sua aposentadoria, ela é irrenunciável.

Essa data vira um marco na sua vida.

Portanto, tenha em mente que a aceitação da aposentadoria acontecerá de três maneiras:

Eu sei que surge uma ansiedade. Afinal, a aposentadoria é um momento muito esperado.

Você trabalhou a vida toda e, quando recebe a notícia do INSS, que o benefício foi concedido, é uma alegria.

Porém, antes de sacar o benefício e já utilizar os valores, você precisará ter certeza que era o melhor benefício a que você tinha direito, assim como o momento ideal para se aposentar.

Sabe por quê? Porque você não poderá desistir da aposentadoria depois.

Agora, suponha que o seu benefício tenha saído com um valor errado ou, então, com um valor que você acha não estar correto.

2. Quais são as suas opções se o benefício for concedido errado?

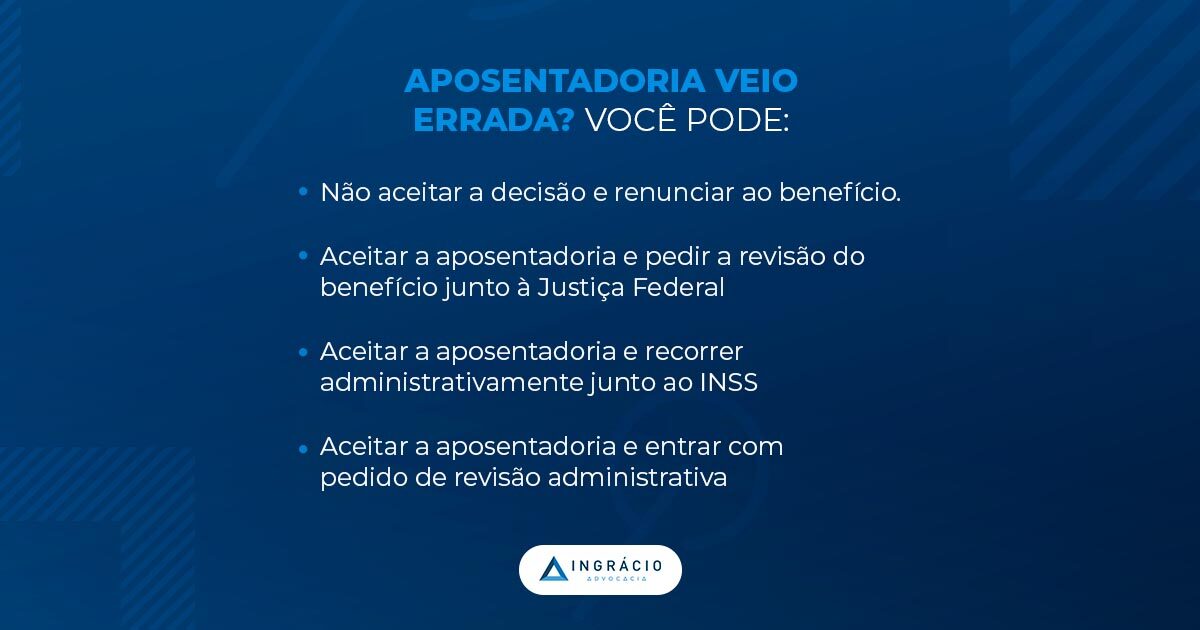

Você terá algumas opções quando o valor do seu benefício sair errado ou, então, quando você achar que o valor do seu benefício não está correto.

Pedir desistência.

Entrar com um recurso administrativo.

Entrar com um pedido de revisão.

Lembre-se: não saque nenhuma parcela do seu benefício, FGTS ou PIS/PASEP quando houver algum erro ou você acreditar que o benefício não está correto.

Pedir desistência

Primeiro, você poderá pedir desistência.

Você não será obrigado a ficar com a aposentadoria, desde que não tenha dado o aceite através do saque do benefício, do FGTS ou do PIS/PASEP.

Você poderá entrar com um recurso administrativo no INSS, porque acredita ter direito a um benefício maior.

A dra. Aparecida Ingrácio já escreveu um conteúdo sobre como funciona o recurso administrativo e quando vale a pena ser feito. Confira aqui: Recurso do INSS: O Que É, Como Entrar e Prazo.

Entrar com pedido de revisão

Você poderá entrar com um pedido de revisão, porque também considera ter direito a um benefício maior.

Nesta situação, você precisará ter aceitado a sua aposentadoria.

A revisão somente é feita após o início do pagamento do seu benefício.

Geralmente, a revisão é indicada para quem não sabia que seu benefício poderia ter sido concedido com uma quantia maior, e aceitou a aposentadoria “sem querer”.

Como saber qual das três opções é a melhor para o seu caso?

Alguém que seja especializado em benefícios do INSS, em aposentadorias.

Quando falo em Direito Previdenciário, você deve saber que existem atualizações constantes. Algumas são para o bem, enquanto, outras, para o mal.

O advogado deverá estar atualizado sobre todas as formas de conseguir o melhor benefício para o seu caso.

Então, conte com a ajuda de um advogado especializado.

Eu sempre gosto de fazer uma associação com os médicos.

Imagine que você esteja com uma dor muito forte no braço. Você vai procurar um psiquiatra? Não. E sim alguém que seja especializado, como um ortopedista.

Com o profissionalismo de alguém especializado no assunto, você terá o melhor suporte possível. Afinal, a aposentadoria é uma decisão muito séria.

Como você já aprendeu com a leitura deste texto até aqui, a aposentadoria é irrenunciável. Você não poderá desistir dela depois que aceitá-la.

A aposentadoria é o reflexo de uma vida inteira de trabalho. O maior beneficiado será você, o segurado.

Mas, infelizmente, você também poderá ser o maior prejudicado, porque ficará amarrado ao seu benefício pelo resto da vida.

Por outro lado, se você tiver aceitado a sua aposentadoria ou, então, realmente achar que ela não está certa, será que, mesmo assim, você poderá desistir?

Vou responder essa pergunta na sequência.

3. Direito à desaposentação: Projeto de Lei 172/2014

Desde 2014, o Projeto de Lei (PL) 172/2014, que possibilita o direito do trabalhador aposentado ou pensionista à desaposentação, está em tramitação no Senado Federal.

Esse PL trata justamente do segurado que se aposentou, mas continuou contribuindo para incorporar as contribuições posteriores na sua aposentadoria, com o propósito de, quem sabe, melhorar o valor do seu benefício.

Agora, temos que aguardar qual será a decisão final.

Quando houver qualquer novidade sobre o PL 172/2014, você será informado em primeira mão aqui no Blog do Ingrácio.

Contudo, a desaposentação ainda não é uma possibilidade.

Como advogada previdenciária, e já que o PL 172/2014 ainda está em tramitação, acho muito arriscado você solicitar a aposentadoria, sacar o benefício, o projeto ser convertido em lei e a desaposentação vingar.

Lógico que ela poderá não vingar. No entanto, se a desaposentação vingar e você já tiver feito o saque, o maior prejudicado será você.

4. O que você pode fazer para melhorar uma aposentadoria que já foi concedida?

Essas revisões servem para que o seu benefício seja reanalisado, porque ocorreram fatos que não foram considerados, e que aconteceram antes da data em que você se aposentou.

Neste caso, a revisão da sua aposentadoria também será possível para melhorar o valor do seu benefício previdenciário.

Entretanto, a mesma coisa não será viável quando se tratar da reaposentação e da desaposentação, já que são duas possibilidades referentes a contribuições e a salários depois da data em que você se aposentou.

Por isso, você deverá seguir alguns passos para tentar melhorar uma aposentadoria que já foi concedida. A seguir, avalie possibilidades e questionamentos que você deverá fazer:

O benefício que o INSS concedeu para você está correto?

De acordo com o seu histórico contributivo, o Instituto concedeu o melhor benefício?

Todo o seu tempo de contribuição foi considerado?

Todos os seus salários de contribuição foram considerados de forma correta?

A melhor regra de cálculo foi aplicada?

Importante: a Reforma da Previdência criou diversas Regras de Transição, tanto da aposentadoria por tempo de contribuição.

O valor da sua aposentadoria poderá ser diferente em cada uma dessas regras.

Também, poderá acontecer de você ter direito a mais de uma das regras, mas o INSS conceder, justamente, a que resulta em uma aposentadoria menos vantajosa para você.

Em razão disso, você deverá verificar toda a sua documentação.

Avalie o Processo de Concessão, que é o documento que tem a análise feita pelo INSS na hora de o órgão previdenciário conceder a sua aposentadoria, a Carta de Concessão.

Conforme já reforcei anteriormente, não deixe de checar o seu CNIS, a sua Carteira de Trabalho, assim como todas as outras documentações que você tiver.

A partir desta análise de documentos, você deverá fazer um levantamento da sua vida contributiva.

Assim, você conseguirá ter noção sobre os seus direitos, entender o que o INSS considerou ou até deixou de considerar.

Lembre-se: a revisão é um assunto muito sério.

Ela tanto poderá melhorar o seu benefício quanto reduzi-lo. Inclusive, a revisão igualmente poderá fazer com que o seu benefício seja cortado. Já pensou?

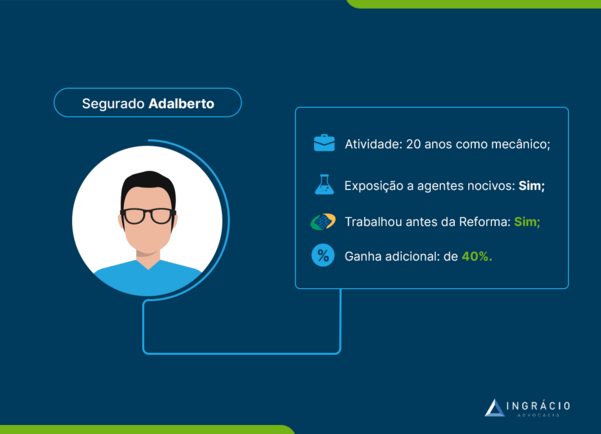

Agora, vou contar o exemplo da segurada Joana, que conseguiu aumentar o valor do seu benefício com a revisão.

Exemplo da Joana

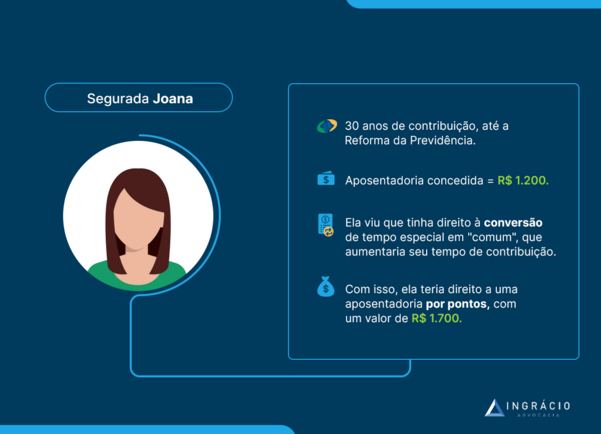

Imagine o caso da segurada Joana.

Ela trabalhou em hospital e foi enfermeira durante boa parte da sua vida.

Quando a Reforma da Previdência estava próxima de acontecer, em 2019, Joana solicitou o seu benefício, porque estava com medo das alterações que poderiam surgir.

Como ela já somava 30 anos de tempo de contribuição, sabia que poderia se aposentar por tempo de contribuição.

Diante do medo e das incertezas das normas previdenciárias, Joana solicitou a sua aposentadoria e se aposentou antes de a Reforma da Previdência passar a valer.

Naquele ano de 2019, o benefício da segurada Joana foi concedido no valor de R$ 1.200,00.

Passado um tempo, Joana começou a se informar melhor, a assistir vídeos no YouTube e acompanhar blogs com conteúdos voltados ao mundo do Direito Previdenciário.

Como Joana havia sido enfermeira e recebido insalubridade durante o tempo em que trabalhou em um hospital, ela finalmente entendeu que isso poderia ter sido considerado como uma atividade especial.

Neste caso, de a atividade de Joana ser considerada como especial, ela teria o direito de aumentar o seu tempo de contribuição.

Pois, até a data da Reforma, as seguradas mulheres que comprovassem tempo especial ganhavam um adicional de 20% no tempo de contribuição.

Deste modo, com o adicional de 20%, Joana fecharia os requisitos para uma aposentadoria por pontos na data em que pediu seu benefício.

Diferença entre a aposentadoria por tempo de contribuição e a por pontos antes da Reforma

Enquanto a aposentadoria por tempo de contribuição tem a aplicação de fator previdenciário, a por pontos não tem a mesma aplicação.

Portanto, Joana teria direito a um benefício de R$ 1.700,00.

Ou seja, estou falando de uma diferença de R$ 500,00.

Neste exemplo, o tempo de trabalho especial como enfermeira aconteceu antes de Joana pedir a sua aposentadoria.

Depois que teve conhecimento dessa informação, Joana procurou um advogado especializado em Direito Previdenciário.

Além do mais, ela entrou em contato com o setor de Recursos Humanos (RH) do hospital onde trabalhou para pedir o PPP com a comprovação de que exercia atividades exposta a agentes insalubres.

Posteriormente, Joana entrou com um pedido de revisão para conseguir um benefício melhor. Já que esse fato aconteceu antes de ela se aposentar, ela poderá revisá-lo.

Se Joana não tivesse se aposentado antes e esperasse para se aposentar depois da Reforma, ela conseguiria um benefício um pouco maior. Daria uma diferença.

Ainda assim, ela saiu de R$ 1.200,00 para R$ 1.700,00.

Como disse, são R$ 500,00 de diferença para o resto da vida de Joana.

Já que Joana é jovem, está com 54 anos de idade, ela receberá mais 31 anos de aposentadoria se viver até seus 85 anos.

Nesses 31 anos, ela receberá 13 parcelas anuais de aposentadoria, porque a aposentadoria tem 13º.

Portanto, se você fizer um cálculo, descobrirá que Joana receberá R$ 201.500,00 a mais em 31 anos, somente em razão dos R$ 500,00 de diferença. É muito dinheiro.

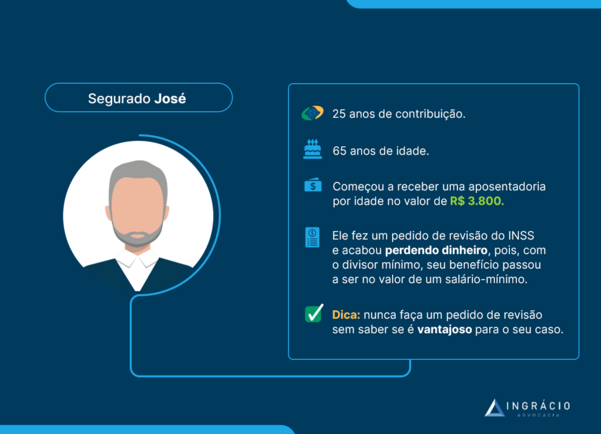

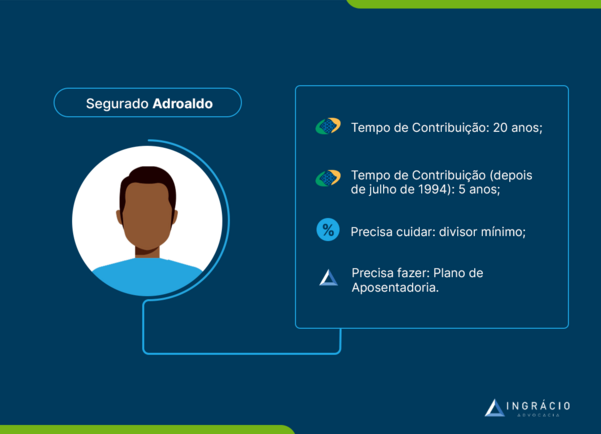

Exemplo do José

Depois da leitura do exemplo da Joana, é muito importante que você também leia o exemplo do segurado José.

Depois de 25 anos de tempo de contribuição e já com 65 anos de idade, chegou o momento em que José considerou que precisava se aposentar.

Como ele não conseguiria se aposentar por tempo de contribuição, solicitou uma aposentadoria por idade.

Porém, quando José solicitou sua aposentadoria por idade, o INSS não viu que o divisor mínimo deveria ter sido aplicado no caso dele.

Caso você não saiba, o divisor mínimo é algo que reduz bastante o valor das aposentadorias.

Mesmo assim, José ficou inconformado quando saiu o seu benefício.

Fazia uns 3 anos que ele pagava suas contribuições pelo Teto, porque achava que isso ajudaria.

Porém, inconformado com o valor do benefício que saiu (R$ 3.800,00), José pediu uma revisão por acreditar que tivesse direito a um valor mais alto, já que pagava suas contribuições sobre R$ 7.000,00.

No entanto, quando ele fez o seu pedido de revisão, o servidor que analisou o caso de José percebeu que ele realmente estava errado.

Isto é, o divisor mínimo deveria ter sido aplicado.

Então, se o cálculo de José for corrigido e houver a aplicação do divisor mínimo, ele sequer terá direito ao benefício de R$ 3.800,00, mas, sim, de um único salário-mínimo.

Já pensou?

Conclusão

Há diversos segurados do Instituto Nacional do Seguro Social (INSS) que acreditam na possibilidade da desaposentação e da reaposentação.

Enquanto a desaposentação seria o cancelamento, a renúncia ou a desistência de um benefício; a reaposentação, a troca de um benefício já concedido, por outro.

Acontece, porém, que embora o Projeto de Lei (PL) 172/2014, que possibilita o direito do trabalhador aposentado ou pensionista à desaposentação, esteja em tramitação no Senado Federal, nenhum dos dois é possível no ordenamento jurídico brasileiro.

Depois que qualquer segurado solicitar e tiver seu benefício previdenciário concedido, ele não pode desistir ou trocar de aposentadoria após o saque da primeira parcela.

Além disso, a impossibilidade de desistir ou de trocar uma aposentadoria também acontece após o saque do Fundo de Garantia do Tempo de Serviço (FGTS) ou do PIS/PASEP.

A partir do momento em que você aceita a sua aposentadoria com a realização do saque, ela torna-se irrenunciável.

Por mais que você possa ter direito a pedir desistência ou a entrar com um recurso administrativo ou pedido de revisão, fique atento.

A dica infalível é contar com a ajuda de um advogado especialista em Direito Previdenciário.

Com o profissionalismo de alguém especializado no assunto, você receberá o melhor suporte possível e poderá fazer um Plano de Aposentadoria para ter a aposentadoria mais vantajosa.

Afinal, a aposentadoria é uma decisão muito séria.

Gostou do conteúdo?

Então, compartilhe esse texto com todos os seus conhecidos, amigos e familiares.

Quando uma pessoa é casada, e o seu cônjuge vem a falecer, provavelmente você já deve ter ouvido falar sobre o direito à pensão por morte do Instituto Nacional do Seguro Social (INSS).

Em caso de união estável, porém, será que a pensão por morte será garantida da mesma forma que é assegurada a cônjuges ou filhos?

Sim.

Haverá a possibilidade de o benefício da pensão por morte ser pago para quem vivia em união estável com o companheiro falecido.

Quer saber mais detalhes sobre a união estável garantir o direito à pensão por morte?

Permaneça por aqui, que logo você ficará por dentro dos seguintes pontos:

1. O que é a pensão por morte?

Caso você nunca tenha ouvido falar, a pensão por morte é o benefício pago aos dependentes da pessoa que faleceu.

Entenda: quando você começa a contribuir para o INSS, ou seja, a fazer recolhimentos para a Previdência Social, você passa a ter qualidade de segurado.

Com isso, a qualidade de segurado poderá ser verificada a partir de quatro formas.

Se o segurado contribuía para o INSS ou, então, se ele trabalhava com a sua Carteira de Trabalho e Previdência Social (CTPS) assinada.

Se o segurado recebia benefício previdenciário (com exceção do auxílio-acidente).

O segurado, na data do óbito, tinha direito adquirido à aposentadoria.

Para quem não tem noção, o período de graça é o tempo em que o segurado permanece protegido pelo INSS.

Diante desse período, portanto, ainda que o segurado esteja sem pagar contribuições mensais, a sua proteção e os seus direitos serão mantidos pelo órgão previdenciário.

Por isso, o nome desse período se chama, justamente, período de graça.

Mas e se a pessoa não tiver mais direito ao período de graça?

Confira o exemplo a seguir.

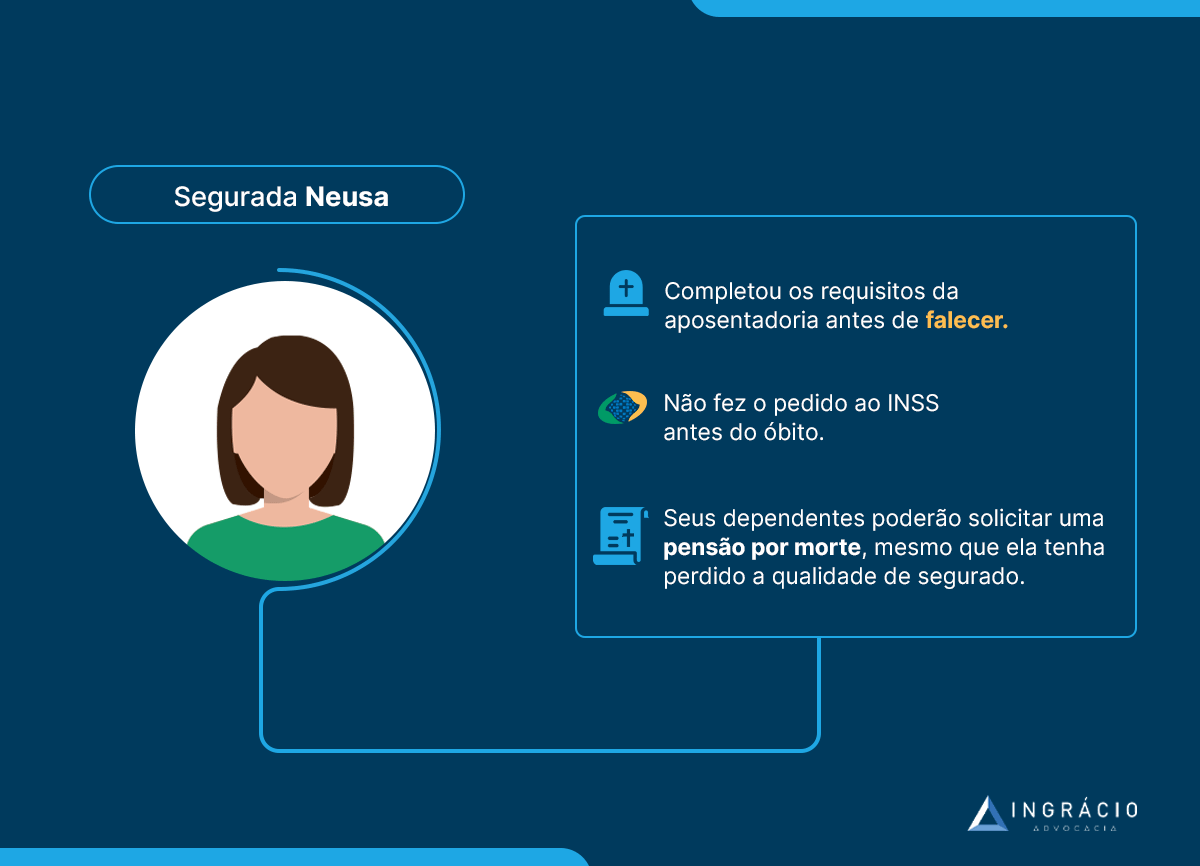

Exemplo da Neusa

Suponha que a segurada Neusa tenha completado todos os requisitos para a sua tão sonhada aposentadoria pouco antes de falecer.

Porém, seja pela falta de informação, seja pela falta de tempo, Neusa não conseguiu solicitar sua aposentadoria previamente ao seu óbito.

Neste caso, ainda que Neusa tenha perdido a qualidade de segurado, seus dependentes poderão solicitar pensão por morte.

Atenção: ter direito adquirido à aposentadoria, na data do óbito, garante a possibilidade de pensão por morte para os dependentes do falecido.

2. União estável garante pensão por morte?

Quem vive em união estável, faz parte da primeira classe de dependentes previdenciários e, consequentemente, tem direito à pensão por morte.

Isso quem assegura é a Lei 8.213/1991, que regulamenta os principais pontos sobre os benefícios da previdência social.

Para você ficar por dentro do assunto, essa norma previdenciária define três classes de dependentes.

Na sequência, confira os indivíduos que pertencem a cada uma das três classes.

1ª Classe

Cônjuge. Companheira (união estável). Companheiro (união estável). Filho não emancipado, que pode ser: – Menor de 21 anos (de qualquer condição). – Ser inválido (qualquer idade). Ter deficiência intelectual (qualquer idade). – Ter deficiência mental (qualquer idade). – Ter deficiência grave (qualquer idade).

2ª Classe

Pais.

3ª Classe

Irmão não emancipado, que pode ser: – Menor de 21 anos (de qualquer condição). – Ser inválido (qualquer idade). – Ter deficiência intelectual (qualquer idade). – Ter deficiência mental (qualquer idade). – Ter deficiência grave (qualquer idade).

Conforme tabela acima, a primeira classe é considerada a mais importante das três, os companheiros não precisarão comprovar a existência de dependência econômica da pessoa que faleceu.

Da mesma forma como acontece no casamento, a união estável também poderá ser registrada/averbada em cartório.

Na prática, contudo, percebo que a maioria dos casais não fazem a Declaração de União Estável.

Pelo fato de as pessoas conviverem há anos como se fossem casadas, a união estável costuma se configurar de forma natural, sem qualquer registro.

Entretanto, para que uma união estável seja configurada, a comprovação de que existe afeto mútuo, por si só, não será o suficiente.

Também, a comprovação de que as pessoas viviam juntas e tinham o intuito de construir uma família duradoura, deverá existir.

Isto é, além da Declaração de União Estável.

3. Como comprovar a união estável?

A comprovação da união estável poderá ser feita não apenas com uma Declaração de União Estável.

Existem diversos documentos que comprovam a relação entre um casal.

Comprovante de Residência — confirma que os dois residiam no mesmo local.

Fotos e vídeos que comprovam o laço entre as pessoas.

No dia a dia da prática jurídica, como advogada, percebo que, quando alguém falece, e o companheiro vivo entra com um pedido de pensão por morte, o INSS indefere/nega o pedido, porque não reconhece a união estável.

Seja pelo fato de não existir qualquer Declaração de União Estável ou, então, de essa declaração ter sido feita faz pouco tempo.

Importante: se a morte do companheiro ou companheira ocorrer sem que 18 contribuições mensais do falecido(a) tenham sido feitas, o direito à pensão por morte vai durar apenas 4 meses.

Além disso, o direito à pensão por morte também terá duração de somente 4 meses caso a união estável tenha iniciado há menos de 2 anos da morte do companheiro ou companheira.

Agora, se o falecido(a) tinha, pelo menos, 18 contribuições ao INSS e a duração da união estável tenha sido superior a 2 anos, a duração da pensão por morte respeitará a tabela abaixo:

Idade do(a) dependente

Tempo que a Pensão por Morte vai durar a partir da Data do Início do Benefício para o companheiro(a)

Menos de 22 anos

3 anos

Entre 22 e 27 anos

6 anos

Entre 28 e 30 anos

10 anos

Entre 31 e 41 anos

15 anos

Entre 42 e 44 anos

20 anos

45 anos ou mais

Não vai acabar (Pensão por Morte vitalícia)

Importante: a idade mencionada acima se refere a quantos anos o companheiro(a) tinha na data do óbito de seu companheiro(a).

Exemplo da Amanda e do Roberto

Amanda, 30 anos de idade, e Roberto, 35 anos de idade, trabalhavam juntos como engenheiros mecânicos em uma empresa há mais de 5 anos.

Há cerca de 3 anos, em 2019, os dois começaram a morar juntos com intuito de constituir família (união estável).

Acontece que em fevereiro de 2022, Roberto veio a falecer em um acidente.

No caso, a Amanda, como dependente de Roberto pelo fato de ser companheira do segurado falecido, terá direito a 10 anos de pensão por morte.

4. Como recorrer na Justiça se o pedido for negado?

Fique tranquilo, porque haverá a possibilidade de você entrar com um pedido na Justiça para conseguir o direito à pensão por morte, caso o pedido tenha sido negado pelo INSS.

Na Justiça, você poderá apresentar todas as documentações que comprovam a união estável entre você, seu companheiro ou companheira.

Antes disso, você precisará já ter apresentado, em um primeiro momento, toda a documentação necessária, da sua união estável, para o INSS.

Apesar de, na maioria dos casos, o Instituto levar em consideração apenas a data em que a Declaração de União Estável foi firmada, você precisará ter os principais documentos em mãos.

Por isso, a chance de você conseguir a pensão por morte judicialmente será mais fácil.

Diferentemente do INSS, que analisa somente a data da declaração, a Justiça avaliará toda a documentação pertinente.

Inclusive, a Justiça analisará aquelas documentações anteriores à data da declaração, que confirmam que você, seu companheiro ou companheira, já viviam nesta condição.

5. Pensão por morte de ex-companheiro ou ex-companheira

Se a pessoa que falecer for seu ex-companheiro ou ex-companheira, ainda assim, a sua pensão por morte poderá ser concedida.

Você poderá se enquadrar em uma das duas situações relatadas abaixo:

Situação (1): recebe pensão alimentícia

Na data do falecimento do seu ex-companheiro ou ex-companheira, você recebia pensão alimentícia?

Se a resposta for sim, então você poderá receber uma pensão por morte, mesmo que essa pensão seja pelo óbito do seu ex-companheiro ou ex-companheira.

Consequentemente, a sua pensão por morte deverá ter a mesma duração que teria a pensão alimentícia, paga obrigatoriamente a você pela sua ex ou seu ex-companheiro.

Situação (2): possui dependência econômica

Ainda que você não receba pensão alimentícia, será possível receber pensão por morte.

Neste caso, você precisará comprovar o surgimento de uma dependência econômica posterior à separação do seu ex-companheiro ou ex-companheira.

Assim entende o Superior Tribunal de Justiça, através da Súmula 336, que cita:

“A mulher que renunciou aos alimentos na separação judicial tem direito à pensão previdenciária por morte do ex-marido, comprovada a necessidade econômica superveniente”.

Melhor dizendo, por mais que você não recebesse pensão alimentícia, era o falecido ou a falecida quem auxiliava você com seus gastos, antes de ele ou de ela morrer.

Como você dependia economicamente dessa pessoa, isso poderá gerar o seu direito à pensão por morte.

Conclusão

A partir da leitura deste material, você descobriu sobre a possibilidade da garantia do direito à pensão por morte mesmo que a relação entre você e seu companheiro ou sua companheira fosse configurada dentro de uma união estável.

Ou seja, pessoas que viviam em união estável, com alguém que faleceu, são enquadradas na primeira classe de dependentes previdenciários e têm direito à pensão por morte.

De praxe, a dependência econômica dos indivíduos pertencentes à primeira classe é presumida e não precisa ser comprovada.

Porém, mesmo assim, você entendeu sobre a importância de haver o registro/averbação de uma Declaração de União Estável, assim como a existência de outros documentos.

Além de tudo, o companheiro ou a companheira do segurado também deve comprovar a morte ou a morte presumida do falecido e a qualidade de segurado na data do óbito.

Se a pessoa que falecer for seu ex-companheiro ou ex-companheira, a sua pensão por morte pode ser igualmente concedida.

Gostou do texto?

Então, compartilha esse conteúdo com todas as pessoas que você conhece, e que viviam em união estável com um segurado ou uma segurada que faleceu.

Já pensou solicitar sua aposentadoria ou outro benefício previdenciário, e descobrir que a empresa na qual você trabalha ou trabalhou não pagou o INSS?

Quando determinada empresa não repassa as devidas contribuições, provavelmente essa será uma hipótese de indeferimento da sua aposentadoria ou benefício previdenciário.

No dia a dia do meu trabalho como advogada, é comum eu receber segurados que não têm noção sobre como verificar se seus empregadores fazem os repasses para o Instituto.

Inclusive, você já deve ter ouvido falar de pessoas conhecidas, que passaram por situações parecidas, assim como de empresas que agem desta forma.

Por mais que as ocorrências deste nível sejam extremamente preocupantes e causem até medo nos segurados, você estará a salvo a partir da leitura deste texto.

Senão, sem comprovar os seus vínculos, é provável que haja muitos descontos no valor final da sua aposentadoria.

Preste atenção, porque você ficará por dentro dos seguintes pontos:

1. Quem deve ter suas contribuições repassadas para o INSS?

Todo segurado, que em algum momento já teve sua Carteira de Trabalho e Previdência Social (CTPS) assinada, incluindo trabalhadores avulsos e domésticos, deverá ter o valor do seu INSS descontado e repassado, mensalmente, para os cofres do Instituto.

No linguajar jurídico, chamamos esses indivíduos de segurados obrigatórios.

Ou seja, eles são obrigados a contribuir para o INSS, todos os meses, porque exercem uma atividade econômica.

Acontece, no entanto, que não é o próprio trabalhador ou segurado que tem a obrigação de fazer esses recolhimentos e repasses mensais para o órgão previdenciário.

Conforme a Lei 8.212/1991, que é a norma da Seguridade Social, a responsabilidade dos descontos e repasses será do empregador.

Neste caso, a contribuição do empregado, que deverá ser descontada pelo empregador, e repassada para o INSS, será calculada mediante a aplicação de uma alíquota sobre a sua remuneração.

Confira a tabela abaixo (valores de 2024):

Faixa de salário

Alíquota Aplicada

Valor efetivo de contribuição

Até 1.412,00

7,5%

R$ 105,90

De 1.412,01 até 2.666,68

9%

de R$ 105,90 a R$ 211,92

De 2.666,69 até 4.000,03

12%

de R$ 211,92 a R$ 378,82

De 4.000,04 até 7.786,02

14%

de R$ 378,82 a R$ 908,86

Atenção: segundo o Código Penal, o empregador que deixar de repassar as contribuições do seu empregado, à Previdência Social, comete crime de apropriação indébita previdenciária.

“Apropriação indébita previdenciária

Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional:

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa”

Então, para você não se preocupar e ficar completamente atento aos seus recolhimentos, vou mencionar alternativas eficazes logo na sequência.

2. Como verificar se suas contribuições foram repassadas para o INSS?

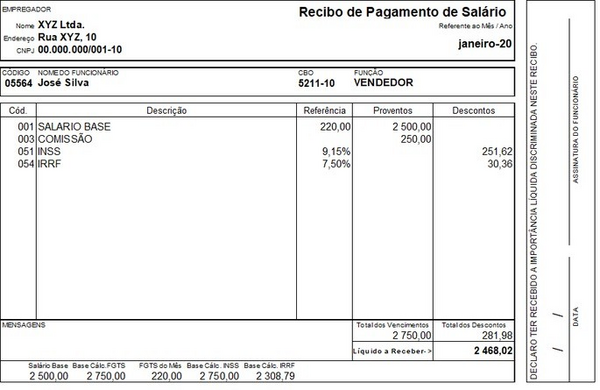

Primeiro de tudo, quando você recebe seu contracheque, também chamado de holerite, verifique cada detalhe, porque seus descontos vêm descritos neste documento.

Fonte: Dicionário Financeiro.

Poderá acontecer, todavia, de as suas contribuições previdenciárias serem descontadas pelo empregador, constarem no contracheque, mas não repassadas aos cofres do INSS.

Se não houver os repasses das suas contribuições, o INSS não terá noção dos seus vínculos empregatícios ao longo da vida.

Às vezes, podem ser vínculos longos, entre 3 e 7 anos, que farão toda a diferença para você conseguir alcançar a sua aposentadoria.

3. E se o INSS não reconhecer os vínculos?

Se você regularizou seu CNIS e apresentou a documentação que comprova o vínculo empregatício, como carteira de trabalho e contracheques, e mesmo assim o INSS não comprovou, você pode ingressar com uma ação judicial de reconhecimento de vínculos.

A partir dessa ação, o INSS tomará as medidas necessárias para “cobrar” a empresa que não fez os repasses, visto que a culpa, no caso, é do empregador, e não sua.

Se isso aconteceu com você, minha sugestão é que você conte com um advogado especialista em previdenciário para auxiliá-lo, pois ele tem todo o conhecimento e técnicas necessárias para lutar pelo seu direito na justiça.

4. Por que regularizar o seu CNIS?

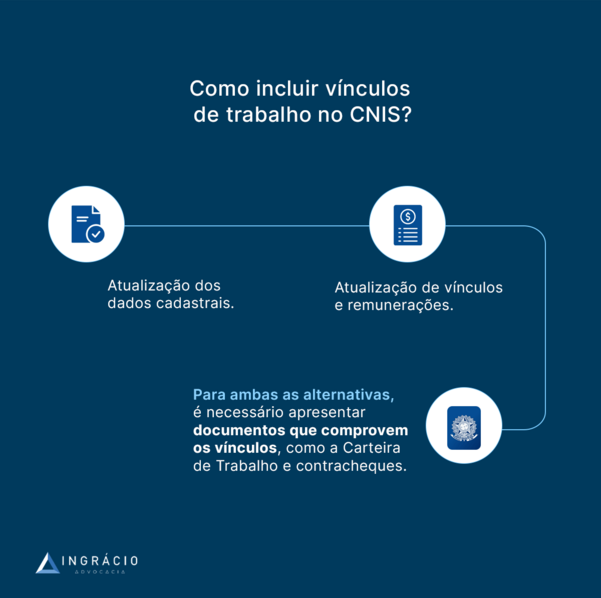

Além de verificar seu contracheque, também verifique seu Cadastro Nacional de Informações Sociais (CNIS) e mantenha esse seu registro regularizado.

Caso você não saiba, o CNIS é um documento que informa não apenas todas as suas contribuições previdenciárias. Nele, também deverá constar:

Nomes dos seus empregadores.

Períodos trabalhados.

Remunerações e salários recebidos.

Contribuições realizadas em Guia da Previdência Social (GPS), por conta própria ou como prestador de serviço.

Então, como essas informações são indispensáveis, você não deverá regularizar o seu CNIS ou corrigir as pendências dele somente quando for se aposentar.

Tudo isso poderá ser feito muito antes, através de, por exemplo:

Aproveitando o embalo, Ben-Hur Cuesta, que é advogado e pesquisador do Ingrácio, já produziu um material riquíssimo sobre o cadastro nacional, com 4 Dicas de Ouro Para Você Analisar o Seu CNIS.

Recomendo fortemente a leitura, sabe por quê?

Porque é crucial você deixar o seu cadastro redondinho.

Isso fará toda a diferença na hora de o INSS analisar o seu pedido, embora não signifique que o INSS não poderá negar ou indeferir o seu benefício.

Porém, as chances de o seu benefício ser negado ou indeferido diminuirão consideravelmente se você deixar tudo corrigido e preparado.

Conclusão

A partir da leitura deste conteúdo, você descobriu o que fazer quando determinada empresa não paga suas contribuições previdenciárias ao INSS.

Aliás, você soube que, quando um empregador deixa de repassar as contribuições do empregado, para o INSS, esse empregador pode ser enquadrado no crime de apropriação indébita previdenciária.

Então, em um primeiro momento, conferir o seu contracheque, também chamado de holerite, é bastante importante. Mas isso, por si só, não é o suficiente.

Você vai ter mais tranquilidade quando for se aposentar ou pedir um benefício previdenciário se o seu Cadastro Nacional de Informações Sociais (CNIS) estiver regularizado.

Por isso, mencionei duas alternativas eficazes para você regularizar o seu CNIS. Seja pela atualização de dados cadastrais, seja pela atualização de vínculos e remunerações.

A ideia é que você não deixe para regularizar o seu cadastro depois da solicitação de benefício, mas antes.

Também, procurar por um advogado especialista em Direito Previdenciário pode fazer toda a diferença no seu caso.

Ainda mais, se esse profissional fizer um Plano de Aposentadoria para identificar todo o seu histórico contributivo e, além disso, possíveis lacunas que podem ser preenchidas a tempo.

Gostou do conteúdo?

Aproveita o embalo e compartilhaesse texto com todos os seus amigos, conhecidos e familiares.

Uma das dúvidas que recebo com frequência é sobre “como saber se tenhoqualidade de segurado?” Informação extremamente importante.

Caso você não saiba, a qualidade de segurado é um dos principais requisitos para que qualquer pessoa tenha direito a benefícios previdenciários (auxílio-doença e pensão por morte, por exemplo).

Por isso, é comum as pessoas ficarem com receio de perder a qualidade de segurado, assim como direitos perante o INSS quando param de trabalhar ou de receber benefícios.

À medida que você fizer contribuições válidas, dentro do prazo, que respeitem o valor mínimo legal, sua segurança previdenciária será mantida pelo INSS.

Por outro lado, será que você manterá sua qualidade de segurado e, ainda assim, poderá receber um benefício sem fazer o pagamento das contribuições previdenciárias?

Neste texto, você descobrirá se tem qualidade de segurado. Isto é, sem que haja a perda da sua cobertura pelo Instituto Nacional do Seguro Social (INSS).

A seguir, confira três garantias de que você tem qualidade de segurado e muito mais:

1. Três garantias de que você tem qualidade de segurado

Primeiro de tudo, entenda quais são as 3principais garantias de que você tem qualidade de segurado e o que essa qualidade significa.

Qualidade de segurado é uma condição atribuída ao indivíduo/contribuinte ativo do INSS.

Consequentemente, você será elegível a um benefício previdenciário quando for filiado ao Instituto.

Acontece, porém, que a qualidade de segurado será mantida em 3 hipóteses.

01.

Se você contribui para o INSS.

02.

Se você recebe algum benefício previdenciário do INSS, sem que seja o auxílio-acidente.

03.

Se você está em período de graça.

Então, caso você se encaixe em uma das hipóteses acima, será provável que tenha qualidade de segurado e, com isso, direito aos seguintes benefícios:

Possibilidade de uma eventual pensão por morte para os seus dependentes.

Eventualmente, um benefício por incapacidade se você ficar doente e precisar ficar afastado por um tempo por não ter condições de exercer suas atividades.

2ª Hipótese: você recebe algum benefício previdenciário

Se você receber algum benefício previdenciário.

Exceção do auxílio-acidente, porque o auxílio-acidente é um benefício que tem caráter indenizatório.

Para você lembrar, o segurado poderá ter direito ao auxílio-acidente quando ocorrer acidente e, como resultado, sequela que gere redução na sua capacidade de trabalhar.

Não me refiro a alguém incapaz, mas a alguém que, por algum acidente, tenha redução na sua capacidade laborativa.

Portanto, isso fará com que o segurado possa receber auxílio-acidente, que virá como uma espécie de indenização, já que houve a perda da capacidade.

Então, se você receber um benefício previdenciário, você terá qualidade segurado.

Exceto, porém, no caso de auxílio-acidente, um benefício que não garantirá essa qualidade.

Mas, agora, você provavelmente deve estar se perguntando o que é e como funciona o período de graça.

Vou explicar na sequência.

2. O que é o período de graça?

O nome ‘período de graça’ já diz tudo.

O período de graça é um período em que você consegue manter sua qualidade de segurado, mesmo não contribuindo ativamente para o INSS. Simples assim.

Isto é, sem que você precise fazer o recolhimento de contribuição previdenciária ou, então, sem que receba algum benefício.

Prazos do período de graça

A lei estabelece prazos que variam entre 3 e 36 meses — o mínimo e o máximo de período de graça que será possível.

Perceba, porém, que nem todo mundo terá direito a 36 meses de período de graça, pois cada situação dará direito a um período de graça específico.

Prazo

Meses

Prazo do período de graça — serviço militar.

3 meses.

Prazo do período de graça — segurado facultativo.

6 meses.

Prazo do período de graça — segurado obrigatório.

12 meses

(com direito à extensão em determinados casos).

Prazo do período de graça: serviço militar

Se o caso é de um segurado que ingressou no serviço militar com qualidade de segurado, o período de graça será de 3 meses após o encerramento do vínculo militar — o menor prazo existente.

Prazo do período de graça: segurado facultativo

Quando falo de um segurado facultativo, por exemplo, que não exerce atividade remunerada, mas contribui por opção própria, o período de graça será 6 meses.

Então, durante 6 meses, por mais que o segurado facultativo não contribua para o INSS, ainda assim ele conseguirá manter sua qualidade de segurado.

Prazo do período de graça: segurados obrigatórios

Os segurados obrigatórios são aqueles que devem (são obrigados) fazer recolhimentos para INSS, tais como:

Empregado CLT.

Empregado doméstico.

Contribuinte individual.

Logo de cara, a partir do momento em que qualquer destes segurados deixar de recolher sua contribuição, terá direito a 12 meses de período de graça.

Acontece, contudo, que a lei traz hipóteses de extensão desse período de graça.

Conforme você deve ter percebido, o período de graça mínimo, para os segurados obrigatórios, será de 12 meses, mas com direito à extensão em determinados casos.

Segurado com + de 120 contribuições ao INSS

(sem perder a Qualidade de segurado)

12 meses

Desemprego involuntário

12 meses

A lei determina que, se o segurado fizer mais de 120 contribuições mensais, equivalentes a 10 anos sem ter perdido a qualidade de segurado, esse segurado terá direito a uma prorrogação de + 12 meses.

12 meses + 12 meses = 24 meses.

A lei ainda traz outra possibilidade de extensão de 12 meses, que será no caso de o segurado obrigatório comprovar uma situação de desemprego involuntário.

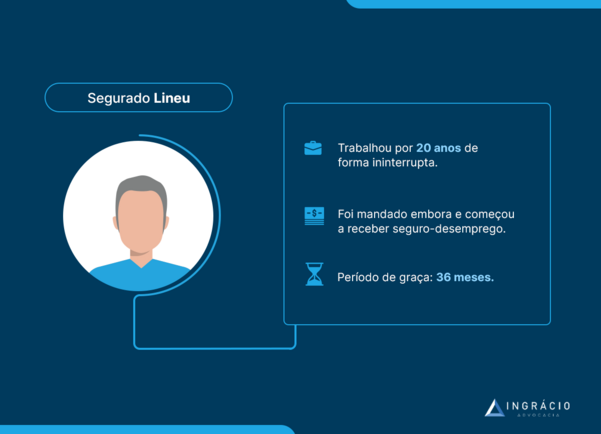

Exemplo do Lineu

Imagine o caso de Lineu, que era empregado, mas saiu da empresa onde trabalhava.

Lineu trabalhou por 20 anos de forma ininterrupta.

Ele nunca deixou de ter suas contribuições, foi mandado embora e recebeu seguro-desemprego.

Em resumo, portanto, Lineu:

Era um segurado obrigatório.

Completou mais de 10 anos sem perder sua qualidade de segurado.

Foi mandado embora.

Recebeu seguro-desemprego.

Estava em uma situação de desemprego involuntário — melhor dizendo, não ficou desempregado por opção própria.

Isso significa que Lineu terá direito a 36 meses de período de graça.

Serão 36 meses equivalentes a 3 anos sem fazer o pagamento de contribuição previdenciária, mas com a manutenção de todos os seus direitos perante o INSS.

E se Lineu deixasse de fazer suas contribuições?

Se, por acaso, Lineu fosse empregado/segurado obrigatório, mas deixasse de fazer suas contribuições, ele não teria 10 anos sem perder a qualidade de segurado.

Nesta hipótese, suponha que Lineu tenha tido vários intervalos longos no decorrer da vida, mas, mesmo assim, comprova sua situação de desemprego involuntário que, inclusive, também será possível para os contribuintes individuais.

Trago o exemplo do empregado, porque é o mais comum, mas essa hipótese também poderá ser aplicada, conforme já disse, no caso de um contribuinte individual.

Então, voltando ao exemplo, Lineu terá direito a um adicional de + 12 meses.

Agora, se Lineu tiver 10 anos sem perder a qualidade de segurado, o seu período de graça aumentará para 24 meses.

Contudo, poderá ser que Lineu não tenha 10 anos sem perder a qualidade de segurado. Daí, ele terá que verificar se cumpre o requisito para a essa extensão de + 12 meses.

3. Como descobrir se você está no período de graça?

Para descobrir se você está dentro do período de graça, você precisa entender como funciona a contagem desse prazo.

Já adianto que a contagem é muito benéfica, porque, na realidade, todo mundo ganha 1 mês e 15 dias, um adicional de 45 dias quando faz a contagem do período de graça.

Como calcular o período de graça?

01.

Ele começa no mês seguinte ao da última contribuição.

02.

São 3, 6, 12, 24 ou 36 meses cheios, de acordo com o tipo de segurado.

03.

Todos ganham + 1 mês de qualidade de segurado.

04.

Todos ganham + 15 dias como prazo final para contribuir ao INSS.

05.

Período de graça acaba sempre no dia 15 do mês, se for dia útil.

Um dos primeiros passos será analisar qual é o período de graça que você tem direito.

Mais acima, já expliquei como você poderá saber o prazo, dependendo da sua situação.

Posteriormente, o próximo passo será você adicionar + 1mês cheio.

Adicionado o mês cheio, você deverá somar +15 dias, que resultará em um adicional de 45 dias ao todo.

O motivo disso é que, quando fazemos o recolhimento da contribuição previdenciária, a contribuição de um mês vencerá no dia 15 do mês seguinte.

Exemplo da Vanda

Suponha que Vanda esteja no dia 25 de julho.

Se ela fizer o pagamento da contribuição de julho, terá até o dia 15 de agosto para pagar sua guia em dia.

Consequentemente, até 15 de agosto, ainda se pagará o mês de julho em dia.

Mas, se por acaso, o dia 15 de agosto cair em um final de semana ou em um dia em que não houver expediente bancário, esse prazo poderá:

Ser prorrogado para o próximo dia útil.

Ser antecipado para o dia útil anterior.

Atenção: não recomendo, para quem quer que seja, pagar no último dia. Pague com antecedência, pois será melhor você se prevenir a perder a qualidade de segurado.

Então, por isso, na hora de contar o período de graça, Vanda terá 1 mês e 15 dias a mais.

Como o prazo inicia no mês seguinte, Vanda terá que analisar o vencimento da contribuição do último mês quando for somar todo o período de graça a que ela tem direito.

Daí, em todas as contagens, os segurados ganharão 25 dias.

Agora, digamos que o dia 15 de agosto tenha caído em um dia de semana útil normal, mas Vanda não fez o pagamento.

Então, no dia imediatamente posterior, via de regra no dia 16, Vanda perderá sua qualidade de segurada. E isso será um problemão.

Para as aposentadorias, na verdade, tirando a aposentadoria por invalidez , você não precisará ter qualidade de segurado quando for pedir o benefício.

Você precisará ter qualidade de segurado em um auxílio-doença, ou no salário-maternidade, por exemplo.

Entretanto, uma única contribuição não resolverá nada nesses casos.

Mas, antes de eu explicar a razão disso, quero compartilhar uma ferramenta muito útil e prática para você calcular o seu período de graça.

4. Calculadora da qualidade de segurado

Como disse no tópico anterior, existe uma calculadora para que você possa calcular o seu período de graça.

Por isso, vou mostrar, neste texto, como usar uma calculadora tão especial, feita para descobrir se você está em período de graça.

A calculadora da qualidade de segurado é uma calculadora do Cálculo Jurídico, disponibilizada no site do Ingrácio.

Quando acessá-la, você terá que preencher algumas informações para que o sistema indique qual é o seu período de graça.

A seguir, vou comentar alguns passos para que você consiga utilizá-la.

Vamos lá?

1º Passo: fez alguma contribuição para a previdência?

A calculadora perguntará se você já fez alguma contribuição para a previdência. Marque se sim ou se não.

Atenção: se você marcar que não, o sistema imediatamente mostrará que você não tem qualidade de segurado.

2º Passo: parou de contribuir para a previdência?

Em seguida, a calculadora perguntará se você parou de contribuir para a previdência. Marque se sim ou se não.

Atenção: se você marcar que não, o sistema mostrará que você tem qualidade de segurado garantida, porque não parou de contribuir.

3º Passo: recebe algum benefício da previdência?

Logo na sequência, o sistema perguntará se você recebe algum benefício da previdência. Marque se sim ou se não.

Caso você marque que não, terá que dizer por qual motivo interrompeu suas contribuições.

Contribuinte obrigatório que parou de contribuir.

Recebeu benefício que foi cessado.

Doença de segregação compulsória.

Detido ou recluso.

Incorporado às forças para o serviço militar.

Contribuinte facultativo que parou de contribuir.

Suponha que você tenha marcado a opção “Contribuinte obrigatório que parou de contribuir”.

A partir de então, o sistema perguntará se você teve 120 contribuições, ou mais que isso, sem perder sua qualidade de segurado.