Como o Cadastro Nacional de Informações Sociais (CNIS) é um dos documentos mais importantes para os segurados do Instituto Nacional do Seguro Social (INSS), os beneficiários do Instituto precisam saber como consultá-lo.

Em regra, toda a trajetória previdenciária das pessoas filiadas ao Regime Geral de Previdência Social (RGPS) deve constar nesta base de dados chamada CNIS.

No entanto, os históricos contributivos dos segurados do INSS nem sempre estão completos no cadastro.

Neste artigo, você vai aprender como consultar o CNIS. Confira os tópicos a seguir:

1. O que é CNIS: Cadastro Nacional de Informações Sociais?

De acordo com o site do governo federal, o CNIS (Cadastro Nacional de Informações Sociais) é o documento que contém os dados dos segurados do INSS.

Ele armazena informações trabalhistas e previdenciárias dos beneficiários do Instituto.

Com isso, cada indivíduo filiado ao RGPS (Regime Geral de Previdência Social) pode consultar ao menos três tipos de registros no seu próprio cadastro:

relações previdenciárias: informações de períodos trabalhados e/ou de períodos contribuídos para a previdência social;

relações previdenciárias e remunerações: informações de períodos trabalhados e/ou de períodos contribuídos e os valores das remunerações;

ano civil: informações anuais de contribuições.

Saiba: o CNIS também é chamado de extrato de contribuição, de extrato previdenciário, ou, simplesmente, de extrato CNIS.

2. Para que serve o extrato CNIS?

Em tese, o extrato CNIS serve como um documento facilitador dos direitos previdenciários dos beneficiários do INSS, porque ele tem a função de registrar inúmeras informações.

São informações que podem servir como meio de prova para a concessão da sua aposentadoria ou de algum outro benefício previdenciário.

Na prática, portanto, os segurados do Instituto conseguem utilizar o extrato CNIS para confirmar vínculos empregatícios, remunerações e salários de contribuição.

Verificação da contribuição social

Cada contribuição social que você ou o seu empregador fizer – neste caso, se você for um segurado obrigatório -, e que realmente estiver registrada, pode ser verificada no seu CNIS.

Entenda: segundo a Constituição, a seguridade social é financiada pelas suas contribuições sociais, as quais pagam os serviços de assistência e de previdência social.

Aprovação de benefícios

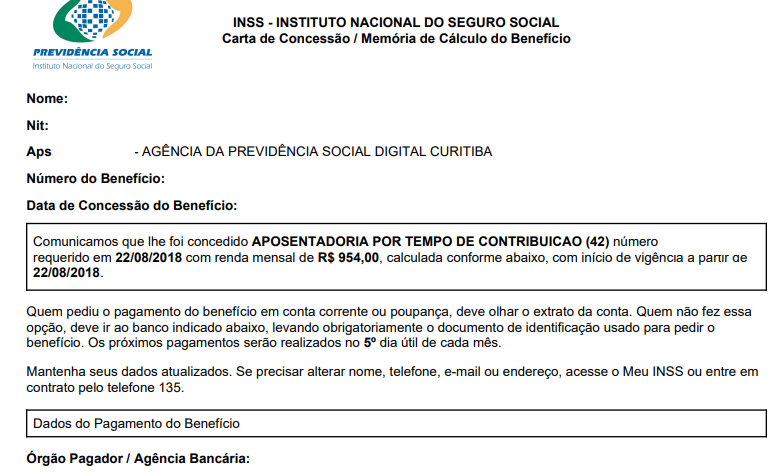

O CNIS é o seu maior aliado para que aconteça a aprovação de um benefício, tal como uma aposentadoria, por exemplo, e você seja agraciado com uma carta de concessão.

É a partir da análise completa do seu cadastro, portanto, que você tem a chance de receber uma carta de concessão de benefício.

Nesta carta, devem constar as seguintes informações:

espécie e número do benefício aprovado;

forma de cálculo do valor do benefício;

valor exato do benefício;

data e local de pagamento.

Importante: consulte o seu extrato CNIS com frequência, porque tanto as informações erradas quanto a falta de informações vão influenciar no valor final do seu benefício.

3. O que consta no CNIS?

Fonte: Meu INSS.

Segundo já comentei de forma resumida mais acima, são os dados relativos a vínculos, remunerações e contribuições previdenciárias que estão presentes no seu cadastro.

Além destes, os dados pessoais de identificação do filiado, tal como, por exemplo, nome completo, CPF e data de nascimento, também constam no CNIS.

Na sequência, vou relatar e explicar, de forma mais detalhada, pelo menos 7 informações presentes no cadastro nacional de cada contribuinte do INSS. Veja:

data do registro na Previdência Social;

valores das remunerações recebidas durante a vida de trabalho do contribuinte;

tempo de contribuição e carência;

benefícios recebidos da Previdência;

períodos trabalhados;

empregadores;

contribuições realizadas em guia.

Data do registro na Previdência Social

A data do registro na Previdência Social diz respeito ao momento em que você se filia ao INSS e passa a ser contribuinte do Instituto.

Ela fica no cabeçalho superior direito do seu CNIS.

Além da data do registro, o cabeçalho de cada relação previdenciária do cadastro também mostra a ‘data início’, a ‘data fim’ e a data da ‘última remuneração’ referente a cada vínculo.

Os valores das remunerações recebidas durante a vida de trabalho do contribuinte

Os valores das remunerações recebidas durante a vida de trabalho do contribuinte são listados, um abaixo do outro, ao lado de cada competência (mês).

Como esses valores são a referência para calcular a média de aposentadoria ou de algum outro benefício previdenciário, tê-los corretamente no CNIS é essencial.

Caso contrário, a falta de valores ou os valores errados podem gerar consequências.

Enquanto a carência é a quantia mínima de contribuições que você precisa somar para ter direito a algum benefício previdenciário, o tempo de contribuição é o seu tempo total como contribuinte do Instituto.

Em que pese nem todos os benefícios exijam uma quantia mínima de contribuições, já para outros a carência é indispensável. Na tabela abaixo, confira a carência de 7 benefícios:

Benefício

Carência

Auxílio-doença

12 meses

Aposentadoria por invalidez

12 meses

Aposentadoria por idade

180 meses

Aposentadoria por tempo de contribuição

180 meses

Aposentadoria especial

180 meses

Salário-maternidade: somente para contribuinte individual, facultativo, especial

A partir disso tudo, você também pode consultar o seu CNIS para analisar seja a quantia mínima (carência) seja o tempo total de contribuições que já fez para o INSS.

Os benefícios recebidos da Previdência

Os períodos em que você recebeu algum benefício previdenciário precisam estar registrados no seu CNIS para que o INSS tenha esse conhecimento.

Entenda: a diferença é que enquanto a aposentadoria por invalidez requer incapacidade permanente, a concessão do auxílio-doença determina incapacidade temporária.

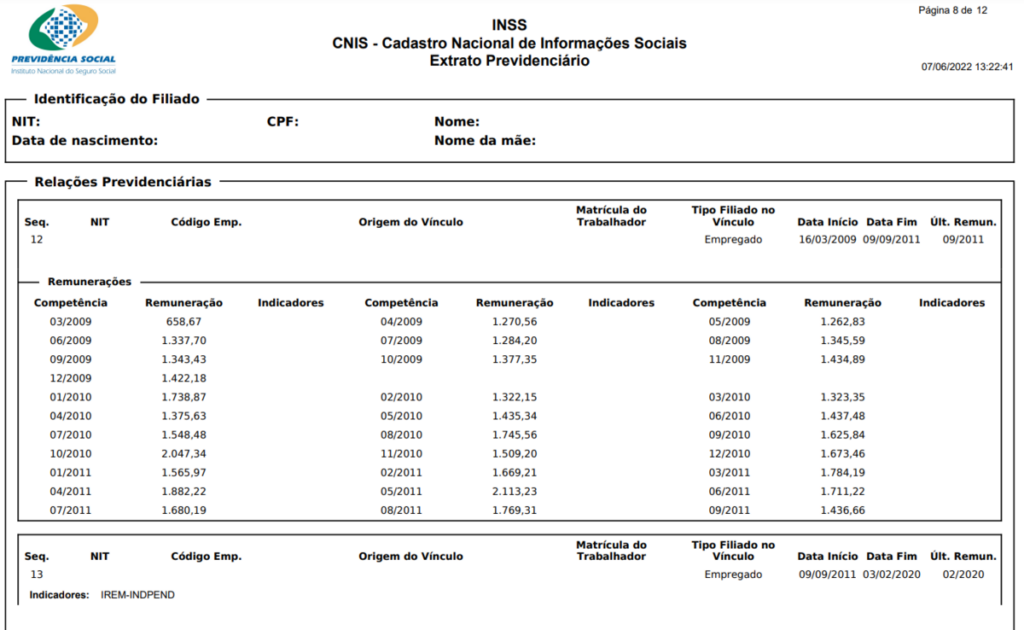

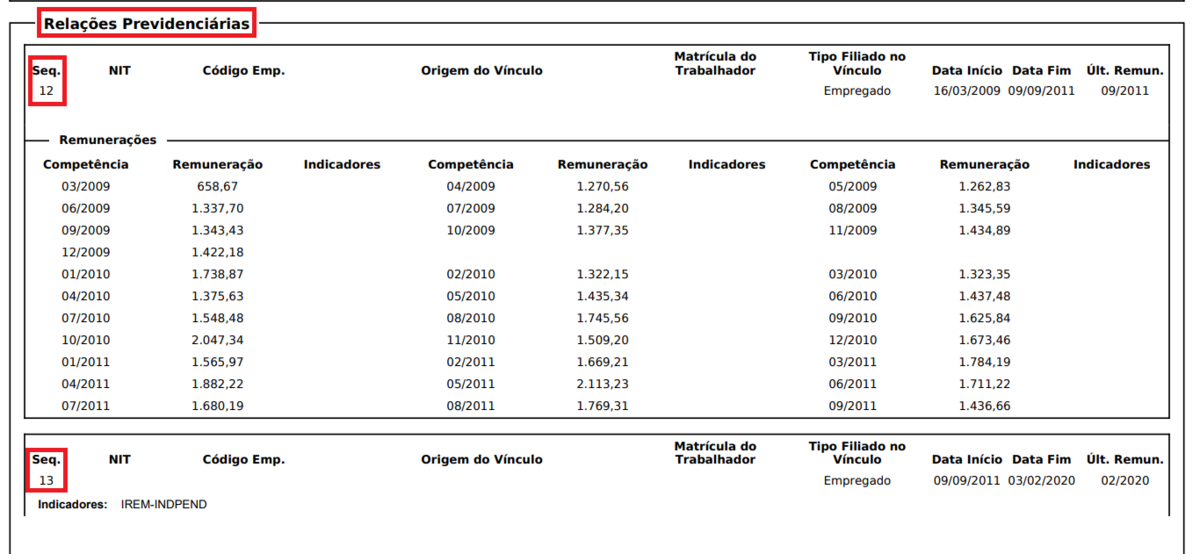

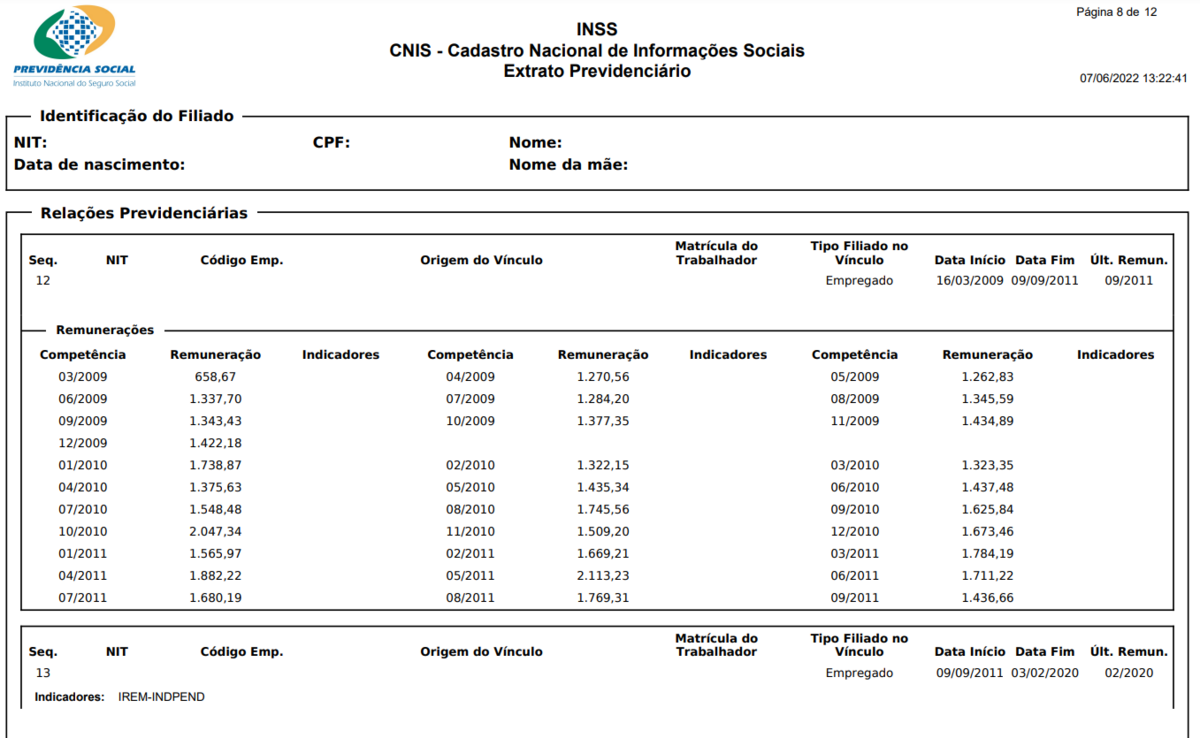

Os períodos trabalhados

Os períodos trabalhados ficam registrados em cada sequência de relação previdenciária que é relacionada no seu CNIS.

Fonte: Meu INSS.

Se você possui uma sequência de, por exemplo, 13 períodos trabalhados, representada por “Seq. 1”, “Seq. 2”, “Seq. 3” no CNIS, e assim por diante, analise o seu extrato.

Afinal, as competências (meses), as remunerações e os indicadores (se houver) de cada vínculo e/ou período trabalhado devem estar anotados no seu cadastro.

Entenda: indicadores são siglas que podem aparecer ao lado das suas remunerações/salários de contribuição e que geralmente indicam alguma pendência.

Fonte: Meu INSS.

Cabe ressaltar, inclusive, que são os próprios empregadores que fazem as contribuições dos períodos trabalhados de seus empregados.

Por isso, se você é um empregado que trabalha com carteira assinada, consequentemente regido pela Consolidação das Leis do Trabalho (CLT), verifique se as contribuições feitas pelo seu empregador estão em dia e devidamente corretas no seu CNIS.

Saiba: dados incorretos podem ser corrigidos direto no site ou aplicativo do Meu INSS, por meio de uma solicitação no item que diz “Atualização de Vínculos e Remunerações”.

Os empregadores

Dados relativos a vínculos, remunerações e contribuições, assim como o Número de Identificação do Trabalhador (NIT) – no caso de contribuintes individuais ou facultativos -, não são os únicos que aparecem no CNIS.

Os empregadores também são indicados no cadastro.

Então, o CNPJ da pessoa jurídica/empresa onde você trabalhou ou ainda trabalha deve estar escrito no ponto que aparece “Código Emp.”.

Em seguida, logo ao lado direito de “Código Emp”, onde diz “Origem do Vínculo”, deve constar o nome do seu empregador.

Atenção: enquanto a sigla PEMP-IDINV indica que o CNPJ da empresa onde você trabalha está inválido, a sigla PEXT indica que o CNPJ da empresa em que você trabalha mudou.

As contribuições realizadas em guia

Já que o segurado que faz contribuições por meio de Guia da Previdência Social (GPS) também é contribuinte do INSS, o CNIS serve para comprovar o pagamento das guias.

Nesta hipótese, eu me refiro aos seguintes segurados:

autônomo – somente o que presta serviço para pessoa jurídica;

microempreendedor individual (MEI) – quer complementar contribuição obrigatória do Documento de Arrecadação do Simples Nacional (DAS-MEI).

4. Como faço para ver meu CNIS?

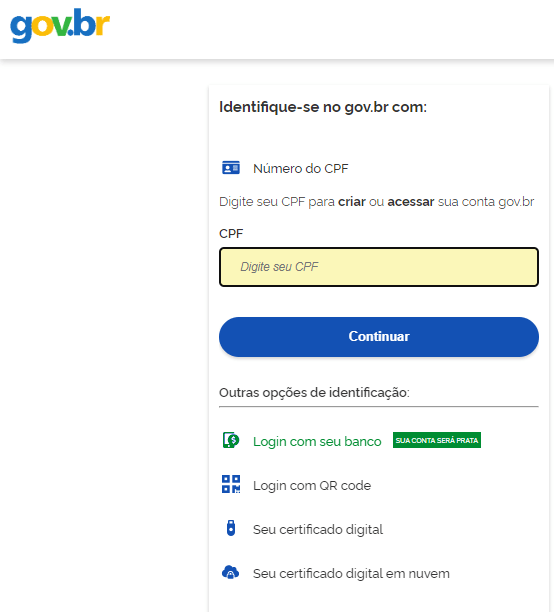

Antes de consultar seu extrato CNIS, você precisa acessar o site ou abrir o aplicativo do Meu INSS.

Para isso, entre no endereço eletrônico do Instituto e clique em “Entrar com gov.br”.

Fonte: Meu INSS.

Depois que você clicar em “Entrar com gov.br”, abrirá uma outra página para identificação pessoal a partir do número do seu CPF.

Digite o número do seu Cadastro de Pessoa Física (CPF) e aperte em “Continuar”.

Fonte: Meu INSS.

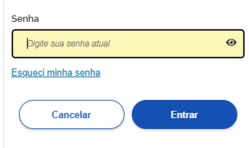

Vamos supor que você já seja cadastrado no Meu INSS. Na janela seguinte à confirmação do seu CPF, aparecerá um campo para você preencher a sua senha.

Fonte: Meu INSS.

Digite sua senha atual e pressione em “Entrar”. Feito isso, deverá abrir uma nova janela com diversas possibilidades.

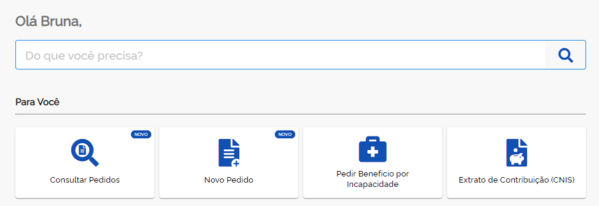

Fonte: Meu INSS.

Nesta etapa, você terá duas opções.

Haverá a alternativa de você escrever “Extrato de Contribuições (CNIS)”, no campo que aparece escrito “Do que você precisa?”, e clicar na lupa.

De outro modo, você também poderá clicar direto em “Extrato de Contribuição (CNIS)”.

Independentemente da opção que você seguir, aparecerá o CNIS – uma lista com todos os seus vínculos empregatícios, remunerações e contribuições previdenciárias.

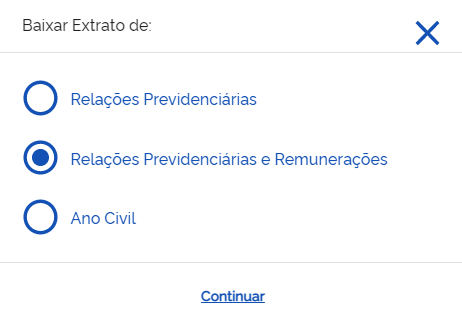

Você tanto pode consultar vínculo por vínculo, quanto pode clicar em “Baixar PDF” e escolher a opção que deseja consultar.

Fonte: Meu INSS.

Sugiro que você escolha justamente a opção que está marcada, “Relações Previdenciárias e Remunerações”, e pressione em “Continuar”.

Imediatamente, o extrato CNIS será baixado no seu computador ou celular.

Como fazer o cadastro do CNIS pela internet?

Agora, vamos supor que você nunca tenha acessado o site ou aplicativo do Meu INSS, e que essa seja a sua primeira vez no sistema do Instituto.

Depois que você logar no site ou aplicativo do Meu INSS e clicar em “Entrar com gov.br”, também abrirá uma página para a identificação do seu número de CPF.

Assim como no tópico anterior, insira os onze dígitos que compõem o seu CPF e aperte em “Continuar”. A partir disso, você terá que:

ler, concordar com os termos de uso e marcar essa opção;

marcar “Não sou um robô”;

clicar em “Continuar”.

No embalo, você tanto poderá fazer o cadastro do CNIS para que ele seja acessado por meio do site do seu banco, quanto sem vinculação a banco algum.

Se você escolher cadastrar o seu CNIS sem vinculação a banco algum, clique em “Tentar de outra forma”, confirme seus dados e siga os passos do Meu INSS para ativar sua conta.

Durante os passos de ativação da sua conta, você irá validá-la para conseguir criar uma senha de acesso ao Meu INSS, assim como comentei no tópico anterior.

Feito tudo isso, basta você seguir os seguintes passos:

retorne ao site ou aplicativo do Meu INSS;

clique em “Entrar com gov.br”;

insira os 11 dígitos numéricos do seu CPF;

insira a senha que você criou após a validação da sua conta;

autorize o uso de dados pessoais;

responda todas as perguntas que o Instituto fizer até o seu CNIS ser validado;

Se você cadastrar o seu CNIS e escolher acessá-lo por meio do seu banco, tal como pela Caixa Econômica Federal ou pelo Banco do Brasil, você poderá dispensar o Meu INSS.

Desta forma, você poderá consultar o seu extrato CNIS direto no internet banking (serviço on-line) da instituição em que é correntista.

Muito embora já exista a praticidade de acessar o CNIS on-line ou até tirar dúvidas por meio da Central Telefônica 135 do INSS, você também pode consultá-lo presencialmente.

Neste último caso, você pode se deslocar até a agência do INSS mais próxima da sua casa. Só não esqueça de levar a documentação necessária:

CPF, RG, CNH ou CTPS;

procuração– para o advogado que representa você, por exemplo;

termo de representação legal:

de tutela;

de curatela;

termo de guarda.

Sem dúvidas, você deverá estar bem instruído se resolver ir até uma agência.

Mas, antes disso, saiba que você terá mais garantia e segurança se for orientado pelo profissionalismo de um advogado da sua confiança, especialista em direito previdenciário.

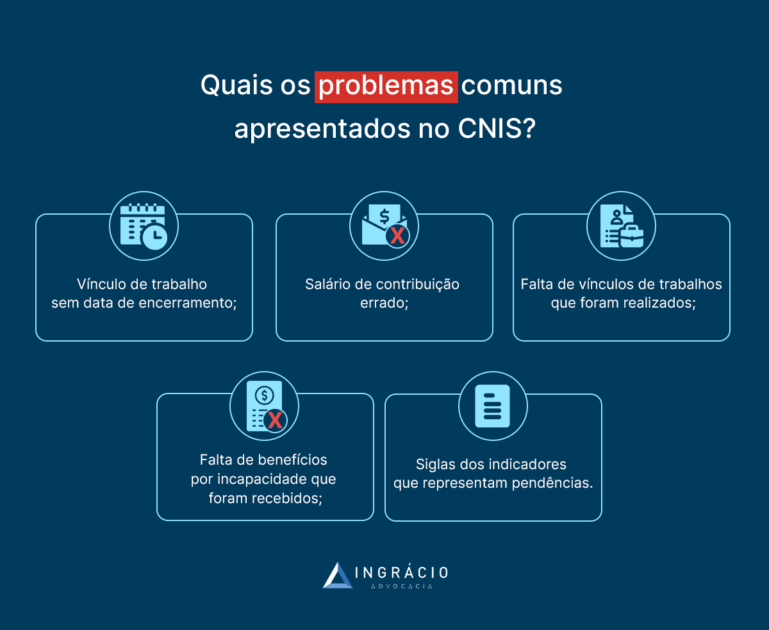

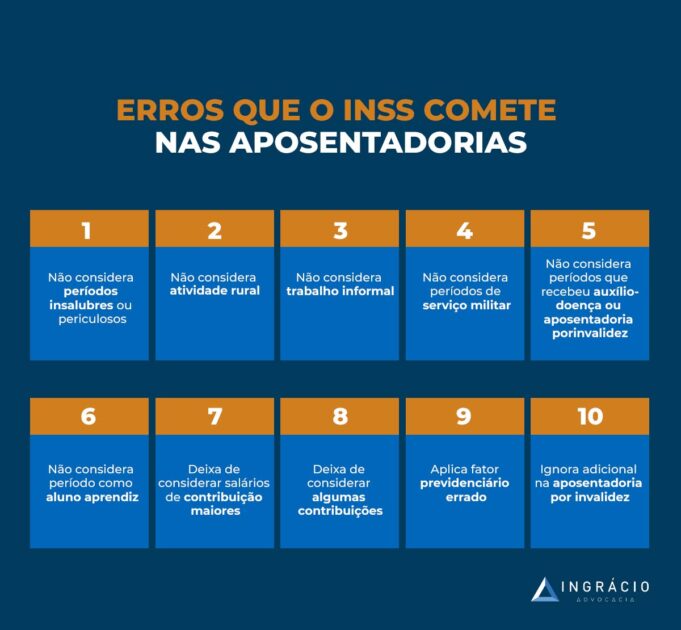

5. Quais os problemas comuns apresentados no CNIS?

Os problemas comuns apresentados no CNIS são os erros.

Abaixo, confira a lista dos 5 erros mais comuns no cadastro nacional:

vínculo de trabalho sem data de encerramento;

salário de contribuição errado;

falta de vínculos de trabalhos que foram realizados;

falta de benefícios por incapacidade que foram recebidos;

siglas dos indicadores que representam pendências.

Como atualizar dados do CNIS?

Assim como os dados errados, a falta de informação no cadastro nacional dificulta a aprovação de benefícios previdenciários, principalmente em relação aos vínculos.

Para fazer isso, abra um protocolo através da Central Telefônica 135 e solicite o serviço de “Atualização de Vínculos e Remunerações”.

Esse serviço pode ser realizado tanto em uma agência como pelo Meu INSS.

Seja para o servidor público do Instituto, se você fizer essa solicitação em uma agência, seja no Meu INSS, se ela for on-line, você terá que informar alguns dados pessoais:

nome completo;

data de nascimento;

nome completo da sua mãe;

a cidade onde você nasceu;

nome do procurador que representa você, se for o caso.

Entenda: se a atualização dos dados do seu CNIS ocorrer pela internet, no site ou aplicativo do Meu INSS, será possível anexar todos os seus documentos digitalizados – hipótese em que será aberta uma exigência pelo INSS.

Por outro lado, se o serviço for solicitado de forma presencial, leve todos os comprovantes físicos com você.

Conclusão

Não restam dúvidas, o Cadastro Nacional de Informações Sociais (CNIS) é um dos documentos mais importantes para os segurados do INSS.

Afinal, os dados relativos a vínculos, remunerações e contribuições presentes no CNIS valem como meio prova para garantir os direitos previdenciários dos filiados ao Instituto.

Seja como meio de prova de filiação à previdência social, seja como meio de prova de tempo de contribuição, seja como meio de prova de salário de contribuição.

Todas essas informações devem estar atualizadas para que realmente aconteça a concessão da sua aposentadoria ou de algum outro benefício previdenciário.

Por isso, consulte e atualize o seu CNIS com frequência. Atualmente, você tem a praticidade de fazer diversas movimentações sem sair de casa.

Se não for pela Central Telefônica 135, tanto as atualizações quanto as correções do CNIS podem ser solicitadas direto no site ou aplicativo do Meu INSS.

Mesmo assim, não deixe de buscar o auxílio de um advogado especialista em direito previdenciário, com bastante facilidade em lidar com solicitações virtuais.

Você já sabia sobre a importância do CNIS?

Então, ajude acompartilhar esse conteúdo. Evite com que seus amigos, familiares e conhecidos sofram com as consequências de um CNIS repleto de erros e pendências.

Qualquer dúvida, o Ingrácio tem um time de profissionais que atende clientes de todos os cantos do Brasil e do mundo.

Você já ouviu falar sobre o segurado facultativo de baixa-renda?

E se eu disser que esses segurados contribuem para o INSS com uma alíquota menor quando comparados com os demais segurados, você acreditaria?

Para você entender logo de cara, a modalidade de segurado facultativo foi criada em 2011, com o objetivo de atingir os segurados em condições de baixa-renda.

Desta forma, há uma inclusão maior social para a Previdência Social, garantindo todos os benefícios previdenciários para a população.

Quer saber mais sobre o segurado facultativo de baixa-renda e como se tornar um?

Então, continue comigo aqui no artigo, que você vai ficar por dentro dos seguintes pontos:

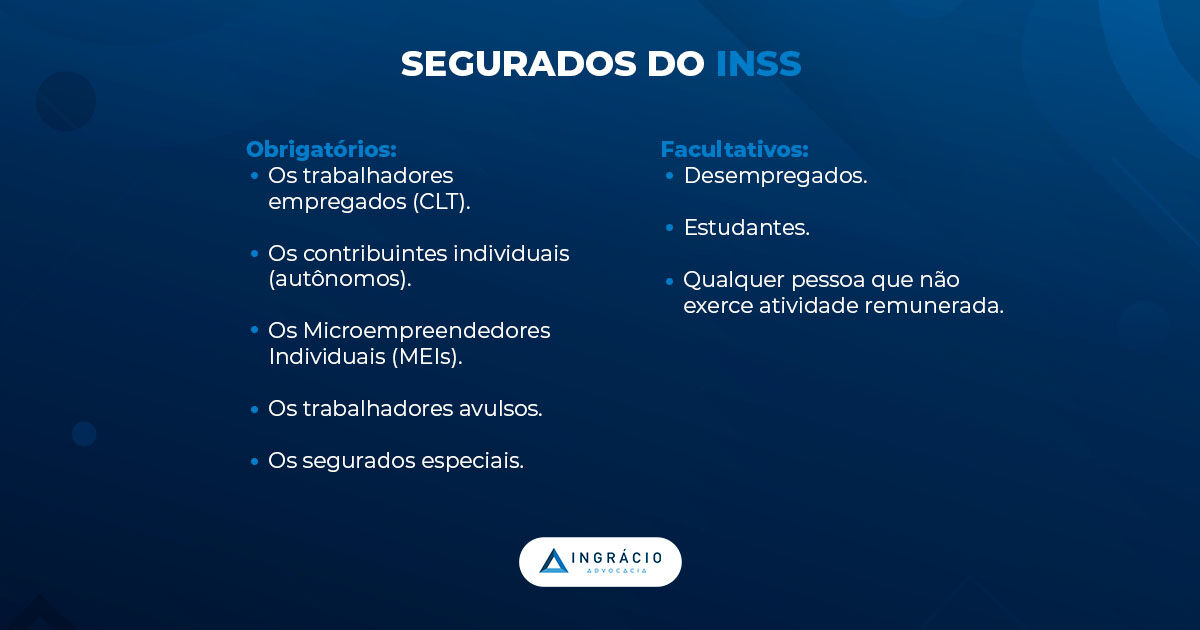

1. Tipos de segurados do INSS: facultativo e obrigatório

A Previdência Social no Brasil é dividida entre vários regimes previdenciários, a depender de qual é o trabalho que a pessoa exerce.

Atualmente, os regimes de previdência mais comuns são:

Regime Próprio de Previdência Social (RPPS) – gerido por cada ente federativo (União, estados, Distrito Federal e municípios).

Regime dos trabalhadores militares – gerido pelos próprios órgãos militares.

Regime Geral de Previdência Social (RGPS) – gerido pelo Instituto Nacional do Seguro Social (INSS).

RPPS

O Regime Próprio de Previdência Social (RPPS) é destinado aos servidores públicos com cargo efetivo. Seja da União, dos estados, do Distrito Federal ou dos municípios.

Cada órgão administra a Previdência Social dos seus servidores e, com isso, podem existir diferentes regras de concessão de benefícios previdenciários.

Por exemplo, a regra de aposentadoria dos servidores estaduais da Bahia pode ser diferente da dos servidores públicos da União ou da dos servidores públicos do Paraná.

Os trabalhadores militares também possuem um regime específico de Previdência Social.

Estou falando dos oficiais:

da Marinha.

do Exército.

da Aeronáutica.

da Polícia Militar.

do Corpo de Bombeiro Militar.

Pelo fato de os oficiais exercerem atividades específicas e, por muitas vezes, perigosas, essa categoria de trabalhadores tem benefícios e regras de aposentadoria diferenciadas.

O Regime Geral de Previdência Social (RGPS) é o maior regime previdenciário brasileiro.

Isso porque todos os trabalhadores da iniciativa privada fazem parte do RGPS.

Então, imagina que você conseguiu seu primeiro emprego como auxiliar administrativo em uma empresa de tecnologia.

A sua contribuição previdenciária vai começar a ser descontada mensalmente para o RGPS.

Conforme informei anteriormente, o INSS é o responsável por gerir o Regime Geral de Previdência Social.

Por isso, se você trabalha na iniciativa privada, vai contribuir para o Instituto obrigatoriamente.

Mas, agora, você deve ter se perguntado o seguinte:

“E se sou um estudante, desempregado ou dono de casa, fico fora da Previdência Social?”.

Já respondo que não!

Na busca de uma maior inclusão dos brasileiros que não exercem atividade remunerada, à Previdência Social, temos a figura do segurado facultativo.

Portanto, o RGPS é dividido em:

Segurados obrigatórios – todos aqueles que exercem qualquer tipo de atividade econômica.

Segurados facultativos – todos aqueles que, embora não trabalhem, querem contribuir para a Previdência Social.

Ser um segurado facultativo só vai gerar garantias, porque após cumprir os requisitos, você vai ter direito a vários benefícios previdenciários, tais como:

Focando especificamente nos donos de casa, existe uma forma diferenciada de contribuição que pode ajudar os mais necessitados.

Estou falando do segurado facultativo de baixa-renda.

Vou comentar sobre isso agora.

Vamos lá?

2. Quem é o segurado facultativo de baixa-renda?

Como falei há pouco, o segurado facultativo de baixa-renda foi uma medida criada pelo Governo Federal.

A figura desse segurado foi determinada para incluir as pessoas com menor condição financeira na Previdência Social do Brasil.

Sendo assim, homens e mulheres que se dedicam exclusivamente ao trabalho doméstico (donos de casa), podem ser segurados facultativos de baixa-renda.

Sem esquecer, portanto, que o trabalho deve ser executado nas próprias residências desses segurados, sem que haja qualquer tipo de renda.

A principal vantagem neste tipo de facultativo é a forma de contribuição ao INSS.

Mas, antes de tudo, deixa eu dizer quais são os requisitos para você se tornar um segurado facultativo de baixa-renda:

Não exercer atividade remunerada.

Dedicar-se, de forma exclusiva, ao trabalho doméstico na sua própria residência.

Não possuir renda própria.

Possuir renda familiar de até 2 salários mínimos (R$ 2.824,00 em 2024).

Importante: o Auxílio-Brasil (antigo Bolsa-Família) não entra para o cálculo.

Fazer parte de uma família de baixa-renda, com inscrição no Cadastro Único para programas Sociais do Governo Federal, o CadÚnico, com situação atualizada nos últimos 2 anos.

Caso o segurado facultativo de baixa-renda exerça um trabalho informal, ele vai deixar de ser considerado facultativo baixa-renda, para se tornar facultativo “comum”.

A justificativa dada pela TNU é que o facultativo, caso exerça atividade informal, pode se tornar um Microempreendedor Individual (MEI).

Ou seja, com a mesma vantagem da alíquota de contribuição dada ao facultativo baixa-renda.

Portanto, tenha em mente que, se você é facultativo baixa-renda, você não pode ter nenhum tipo de renda ou atividade remunerada, ok?

3. Como funciona a contribuição para o segurado facultativo de baixa-renda?

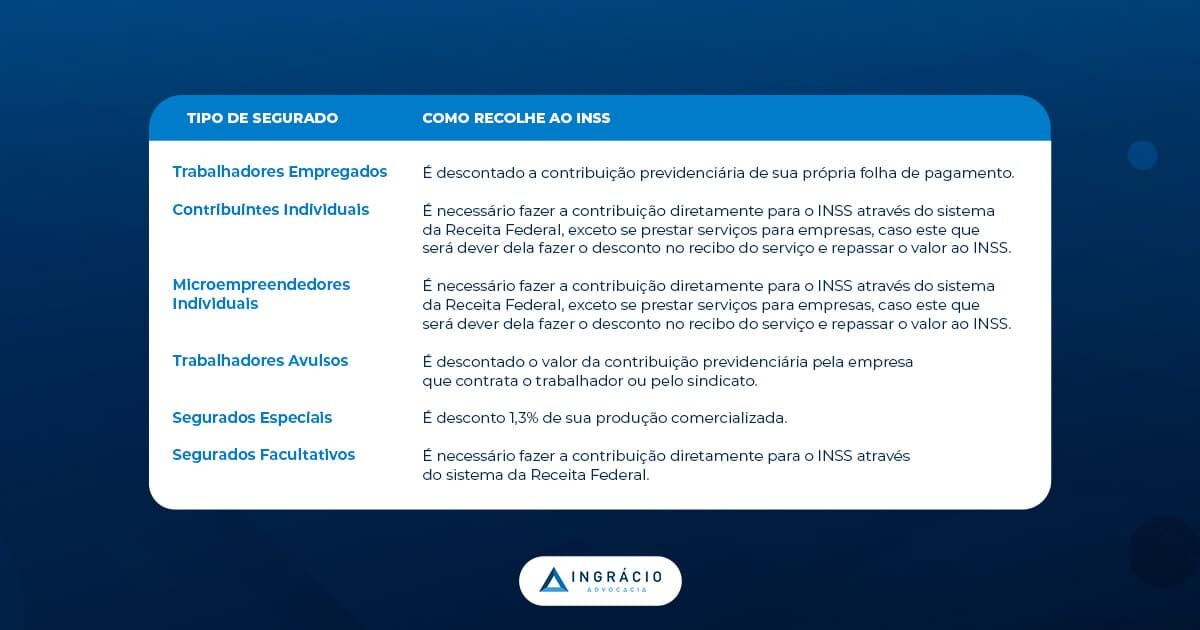

Caso você não saiba, o segurado facultativo, no geral, deve recolher suas próprias contribuições através da Guia de Previdência Social (GPS).

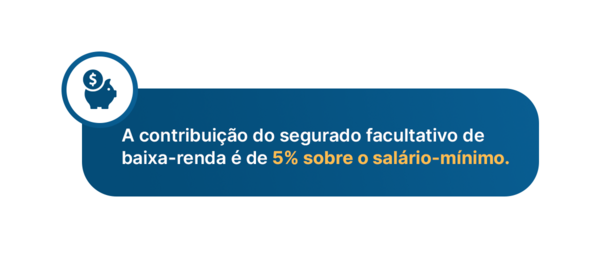

Agora, falando do segurado facultativo de baixa-renda, você deve saber que a alíquota de contribuição desse segurado é de 5% sobre o valor do salário-mínimo.

Melhor dizendo, significa um recolhimento mensal de R$ 70,60 por mês em 2024.

Veja só a diferença no valor da GPS entre as alíquotas de 11% e de 20%.

Obviamente, coloquei o valor do salário de contribuição de R$ 3.000,00 para a alíquota de 20%.

Se formos considerar o salário-mínimo atual, o de 2023, a GPS de 20% sobre o valor do salário-mínimo gera uma quantia de R$ 282,40.

Vale lembrar que a inclusão do segurado facultativo de baixa-renda, com a alíquota reduzida de 5%, iniciou a partir da Lei 12.470/2011.

A norma também incluiu os Microempreendedores Individuais (MEIs) nesta alíquota de 5%, por se tratarem de autônomos que podem não ter tanta condição financeira.

Então, mesmo que resumida, preste atenção na tabela abaixo:

Alíquotas de contribuição para o segurados facultativos

20% – Plano Normal de Contribuição

A alíquota deve incidir em um valor base (salário de contribuição) entre o salário-mínimo e o Teto do INSS.

11% – Plano Simplificado de Contribuição

A alíquota incide somente no salário-mínimo.

5% – Plano de Contribuição para os segurados facultativos de baixa-renda

A alíquota incide somente no salário-mínimo.

Benefícios disponíveis para os segurados facultativos de baixa-renda

Na sequência, listei os benefícios previdenciários destinados aos segurados facultativos de baixa-renda.

Perceba que o facultativo de baixa-renda não tem direito às aposentadorias por tempo de contribuição.

Portanto, esse segurado apenas terá direito à Aposentadoria por Idade, com o valor de um salário-mínimo mensal, quando completar:

Homem:

65 anos de idade. 15 anos de tempo de contribuição.

Mulher:

62 anos de idade. 15 anos de tempo de contribuição.

4. Como comprovar situação de baixa-renda para o INSS?

Para você começar a pagar como segurado facultativo de baixa-renda, é preciso, antes de tudo, comprovar alguns requisitos para o INSS.

Do contrário, você vai perder suas contribuições e os seus recolhimentos não vão valer para nada.

Então, tenha em mente que validar a condição de facultativo de baixa-renda ao INSS é extremamente importante antes de iniciar suas contribuições.

Obviamente que você pode comprovar a situação depois de já ter começado a recolher na condição de baixa-renda.

Acontece, porém, que o INSS pode ser um pouco rígido.

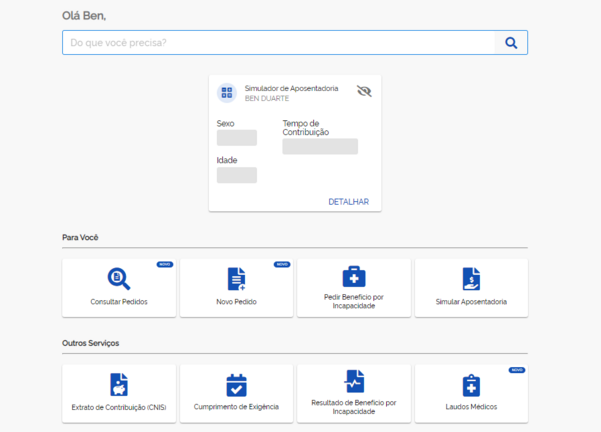

Portanto, para comprovar a sua situação de baixa-renda ao INSS, você deve acessar o site do Meu INSS, e, depois, entrar com sua conta “gov.br”.

Uma vez logado no sistema, você estará nesta tela:

Fonte: Meu INSS.

Ali onde está escrito “Do que você precisa?”, digite “Validação Facultativo Baixa-Renda”.

Observe:

Fonte: Meu INSS.

Basta clicar na opção que vai aparecer.

É bem provável que apareça uma tela para você atualizar as informações dos seus dados de contato.

Depois de atualizar (se necessário), aparecerá a seguinte mensagem:

Fonte: Meu INSS.

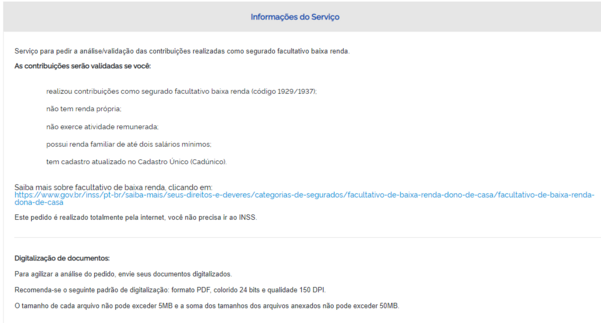

Além disso, após avançar, vão aparecer os requisitos para se tornar facultativo baixa-renda:

Fonte: Meu INSS.

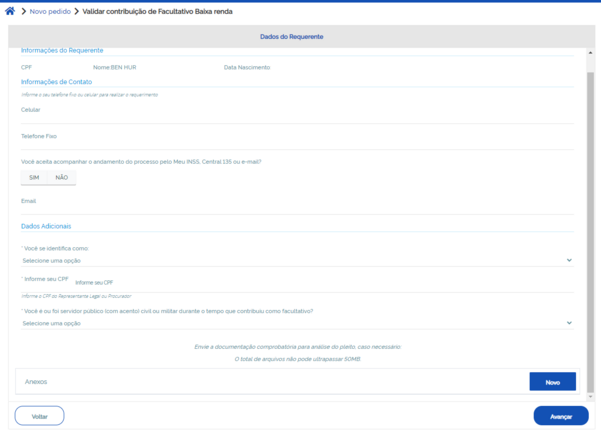

Após clicar em “Avançar”, você vai cair nesta tela:

Fonte: Meu INSS.

Aqui, basta preencher as informações exigidas e depois anexar toda a documentação que comprova os requisitos do facultativo baixa-renda.

Eu recomendo juntar:

Carteira de Trabalho (que não deve conter vínculo de emprego ativo).

Declaração de Imposto de Renda e Carteira de Trabalho das pessoas que moram com você, para demonstrar que a renda familiar mensal não ultrapassa 2 salários-mínimos.

Documento mostrando que o seu cadastro está atualizado no CadÚnico.

Quaisquer outros documentos que comprovem os requisitos para se tornar um facultativo de baixa-renda.

Depois disso, é só clicar em “Avançar” e fazer a solicitação.

Após alguns dias, o INSS vai verificar a sua situação e validar a sua condição de facultativo de baixa-renda, caso esteja tudo correto.

Conclusão

Com este conteúdo, você entendeu melhor sobre o segurado facultativo de baixa-renda.

Eu expliquei quem é, de fato, considerado facultativo baixa-renda e quais são os requisitos para você se enquadrar como este tipo de segurado.

Depois, relatei, de um modo geral, como funciona a contribuição dos facultativos e ensinei a alíquota destinada para os segurados de baixa-renda.

Também, citei quais são os benefícios previdenciários para os facultativos de baixa-renda.

Lembre-se que eles somente têm direito à Aposentadoria por Invalidez e à Aposentadoria por Idade, no valor de um salário-mínimo por mês.

Por fim, mencionei como validar a sua condição de facultativo de baixa-renda no INSS.

Espero que este conteúdo tenha sido útil para você, principalmente se você ainda não validou as suas contribuições como facultativo de baixa-renda.

Conhece alguém que queira se tornar um facultativo e precisa ler este material? Então, compartilhe o conteúdo via Whatsapp.

Já pensou solicitar sua aposentadoria ou outro benefício previdenciário, e descobrir que a empresa na qual você trabalha ou trabalhou não pagou o INSS?

Quando determinada empresa não repassa as devidas contribuições, provavelmente essa será uma hipótese de indeferimento da sua aposentadoria ou benefício previdenciário.

No dia a dia do meu trabalho como advogada, é comum eu receber segurados que não têm noção sobre como verificar se seus empregadores fazem os repasses para o Instituto.

Inclusive, você já deve ter ouvido falar de pessoas conhecidas, que passaram por situações parecidas, assim como de empresas que agem desta forma.

Por mais que as ocorrências deste nível sejam extremamente preocupantes e causem até medo nos segurados, você estará a salvo a partir da leitura deste texto.

Senão, sem comprovar os seus vínculos, é provável que haja muitos descontos no valor final da sua aposentadoria.

Preste atenção, porque você ficará por dentro dos seguintes pontos:

1. Quem deve ter suas contribuições repassadas para o INSS?

Todo segurado, que em algum momento já teve sua Carteira de Trabalho e Previdência Social (CTPS) assinada, incluindo trabalhadores avulsos e domésticos, deverá ter o valor do seu INSS descontado e repassado, mensalmente, para os cofres do Instituto.

No linguajar jurídico, chamamos esses indivíduos de segurados obrigatórios.

Ou seja, eles são obrigados a contribuir para o INSS, todos os meses, porque exercem uma atividade econômica.

Acontece, no entanto, que não é o próprio trabalhador ou segurado que tem a obrigação de fazer esses recolhimentos e repasses mensais para o órgão previdenciário.

Conforme a Lei 8.212/1991, que é a norma da Seguridade Social, a responsabilidade dos descontos e repasses será do empregador.

Neste caso, a contribuição do empregado, que deverá ser descontada pelo empregador, e repassada para o INSS, será calculada mediante a aplicação de uma alíquota sobre a sua remuneração.

Confira a tabela abaixo (valores de 2024):

Faixa de salário

Alíquota Aplicada

Valor efetivo de contribuição

Até 1.412,00

7,5%

R$ 105,90

De 1.412,01 até 2.666,68

9%

de R$ 105,90 a R$ 211,92

De 2.666,69 até 4.000,03

12%

de R$ 211,92 a R$ 378,82

De 4.000,04 até 7.786,02

14%

de R$ 378,82 a R$ 908,86

Atenção: segundo o Código Penal, o empregador que deixar de repassar as contribuições do seu empregado, à Previdência Social, comete crime de apropriação indébita previdenciária.

“Apropriação indébita previdenciária

Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional:

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa”

Então, para você não se preocupar e ficar completamente atento aos seus recolhimentos, vou mencionar alternativas eficazes logo na sequência.

2. Como verificar se suas contribuições foram repassadas para o INSS?

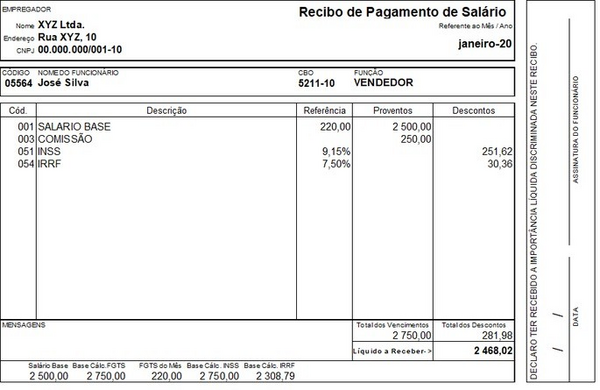

Primeiro de tudo, quando você recebe seu contracheque, também chamado de holerite, verifique cada detalhe, porque seus descontos vêm descritos neste documento.

Fonte: Dicionário Financeiro.

Poderá acontecer, todavia, de as suas contribuições previdenciárias serem descontadas pelo empregador, constarem no contracheque, mas não repassadas aos cofres do INSS.

Se não houver os repasses das suas contribuições, o INSS não terá noção dos seus vínculos empregatícios ao longo da vida.

Às vezes, podem ser vínculos longos, entre 3 e 7 anos, que farão toda a diferença para você conseguir alcançar a sua aposentadoria.

3. E se o INSS não reconhecer os vínculos?

Se você regularizou seu CNIS e apresentou a documentação que comprova o vínculo empregatício, como carteira de trabalho e contracheques, e mesmo assim o INSS não comprovou, você pode ingressar com uma ação judicial de reconhecimento de vínculos.

A partir dessa ação, o INSS tomará as medidas necessárias para “cobrar” a empresa que não fez os repasses, visto que a culpa, no caso, é do empregador, e não sua.

Se isso aconteceu com você, minha sugestão é que você conte com um advogado especialista em previdenciário para auxiliá-lo, pois ele tem todo o conhecimento e técnicas necessárias para lutar pelo seu direito na justiça.

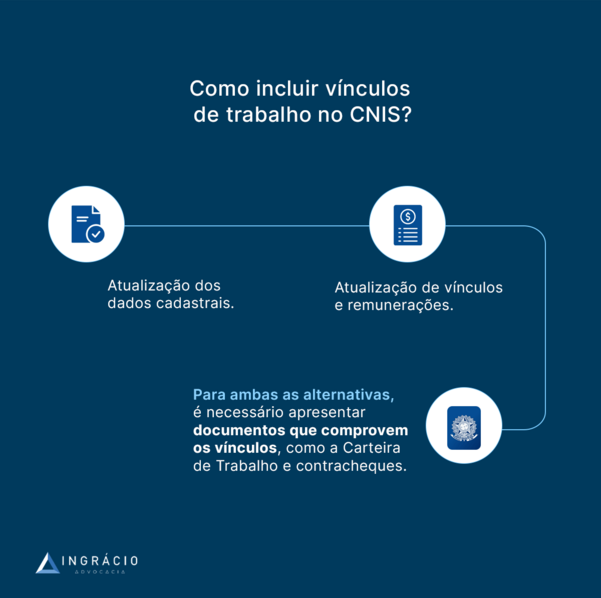

4. Por que regularizar o seu CNIS?

Além de verificar seu contracheque, também verifique seu Cadastro Nacional de Informações Sociais (CNIS) e mantenha esse seu registro regularizado.

Caso você não saiba, o CNIS é um documento que informa não apenas todas as suas contribuições previdenciárias. Nele, também deverá constar:

Nomes dos seus empregadores.

Períodos trabalhados.

Remunerações e salários recebidos.

Contribuições realizadas em Guia da Previdência Social (GPS), por conta própria ou como prestador de serviço.

Então, como essas informações são indispensáveis, você não deverá regularizar o seu CNIS ou corrigir as pendências dele somente quando for se aposentar.

Tudo isso poderá ser feito muito antes, através de, por exemplo:

Aproveitando o embalo, Ben-Hur Cuesta, que é advogado e pesquisador do Ingrácio, já produziu um material riquíssimo sobre o cadastro nacional, com 4 Dicas de Ouro Para Você Analisar o Seu CNIS.

Recomendo fortemente a leitura, sabe por quê?

Porque é crucial você deixar o seu cadastro redondinho.

Isso fará toda a diferença na hora de o INSS analisar o seu pedido, embora não signifique que o INSS não poderá negar ou indeferir o seu benefício.

Porém, as chances de o seu benefício ser negado ou indeferido diminuirão consideravelmente se você deixar tudo corrigido e preparado.

Conclusão

A partir da leitura deste conteúdo, você descobriu o que fazer quando determinada empresa não paga suas contribuições previdenciárias ao INSS.

Aliás, você soube que, quando um empregador deixa de repassar as contribuições do empregado, para o INSS, esse empregador pode ser enquadrado no crime de apropriação indébita previdenciária.

Então, em um primeiro momento, conferir o seu contracheque, também chamado de holerite, é bastante importante. Mas isso, por si só, não é o suficiente.

Você vai ter mais tranquilidade quando for se aposentar ou pedir um benefício previdenciário se o seu Cadastro Nacional de Informações Sociais (CNIS) estiver regularizado.

Por isso, mencionei duas alternativas eficazes para você regularizar o seu CNIS. Seja pela atualização de dados cadastrais, seja pela atualização de vínculos e remunerações.

A ideia é que você não deixe para regularizar o seu cadastro depois da solicitação de benefício, mas antes.

Também, procurar por um advogado especialista em Direito Previdenciário pode fazer toda a diferença no seu caso.

Ainda mais, se esse profissional fizer um Plano de Aposentadoria para identificar todo o seu histórico contributivo e, além disso, possíveis lacunas que podem ser preenchidas a tempo.

Gostou do conteúdo?

Aproveita o embalo e compartilhaesse texto com todos os seus amigos, conhecidos e familiares.

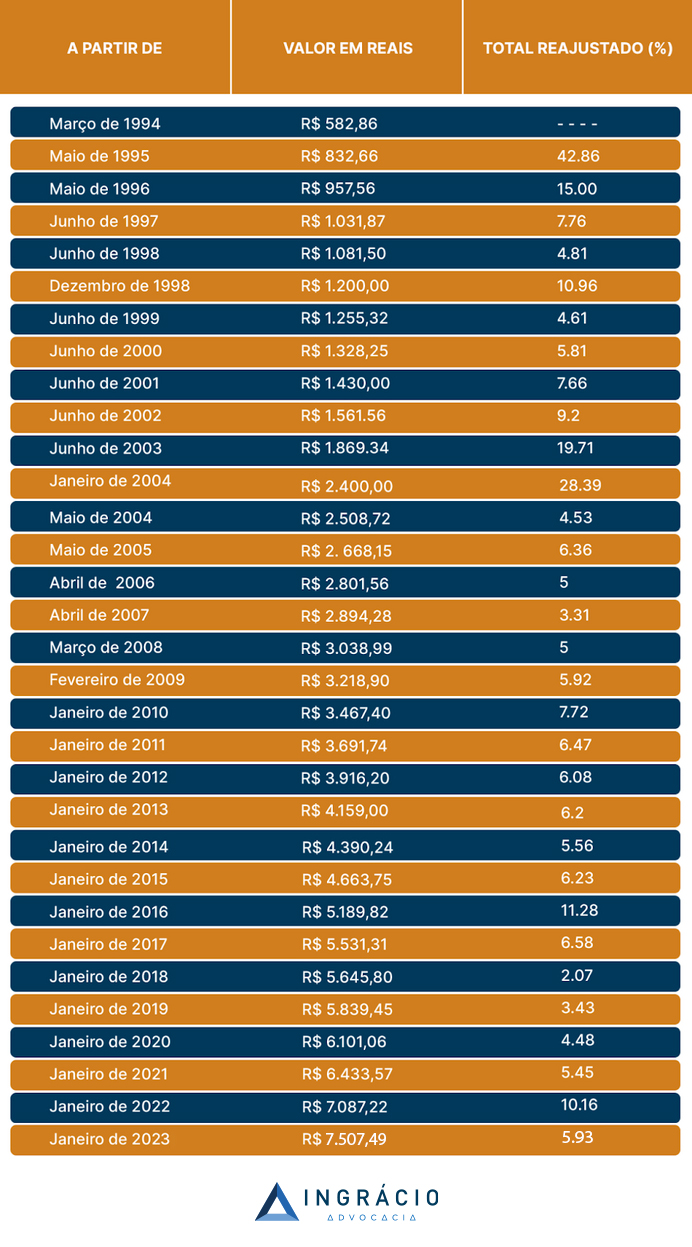

O valor do Teto do INSS é calculado com base no INPC –

Índice Nacional de Preços ao Consumidor e aumenta uma certa porcentagem todo o ano.

Para você ter uma ideia, veja abaixo o teto do INSS de 1994 até 2023:

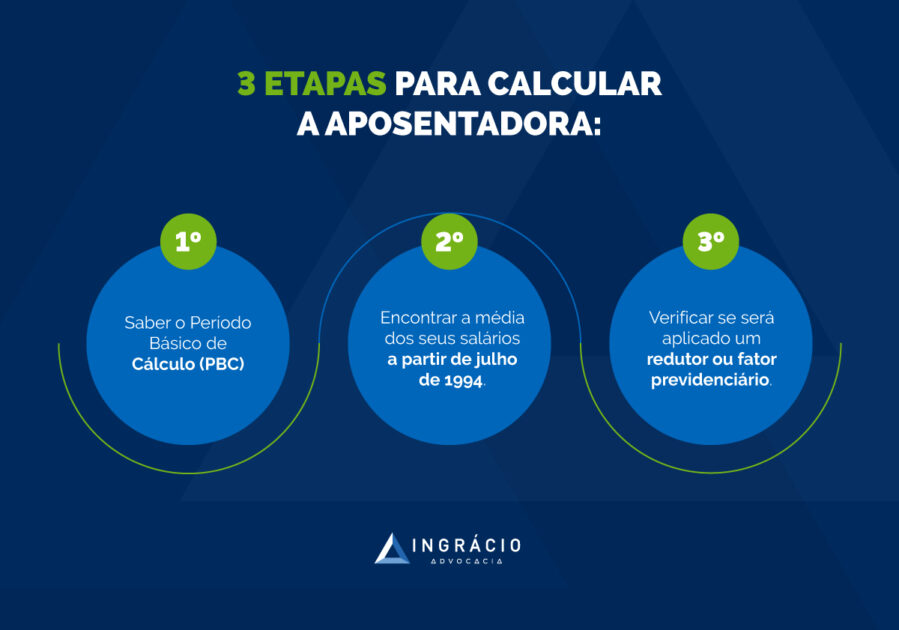

2. Como funciona o cálculo de aposentadoria?

O cálculo da aposentadoria funciona da seguinte forma:

Primeiro, deve-se somar os salários de contribuição, desde julho de 1994;

Segundo, do resultado dessa soma, é feita uma média, que pode ser das 80% maiores contribuições ou de todas as contribuições, a depender de quando você começou a contribuir para o INSS. Já te explicamos aqui: Como Calcular sua Aposentadoria do INSS.

Terceiro, é aplicado (ou não) uma alíquota de aposentadoria ou fator previdenciário.

Vou focar no primeiro passo: somar os salários de contribuição.

Antes de mais nada, você vai precisar atualizar esses salários de contribuição, para depois somá-los e seguir com o cálculo da aposentadoria.

Neste momento, porém, o segurado se afasta do Teto previdenciário, porque os índices de atualização monetária mudam a cada mês.

Quando os valores são atualizados, é comum que as atualizações não sejam da mesma forma como foram as do Teto.

Exemplo do Fábio

Suponha que Fábio tenha pago um valor equivalente ao Teto do INSS em 1997, que era R$ 1.031,87.

Hoje, em 2024, esse valor foi reajustado.

Resultou em mais de R$ 6.700,00 — uma quantia alta, mas defasada se você considerar o Teto previdenciário de 2024, que é de R$ 7.786,02.

3. Por que é quase impossível se aposentar no Teto?

Justamente em razão das variações, já que a cada mês é aplicado um índice de correção monetária diferente do outro, os segurados não conseguem se aposentar no Teto máximo.

Então: se aposentar com o Teto é uma realidade praticamente impossível.

4. Como aumentar o valor da aposentadoria?

Embora você não consiga se aposentar com o Teto do INSS, existirá a possibilidade de o valor do seu benefício ser melhorado.

Você poderá fazer isso por meio de dois caminhos.

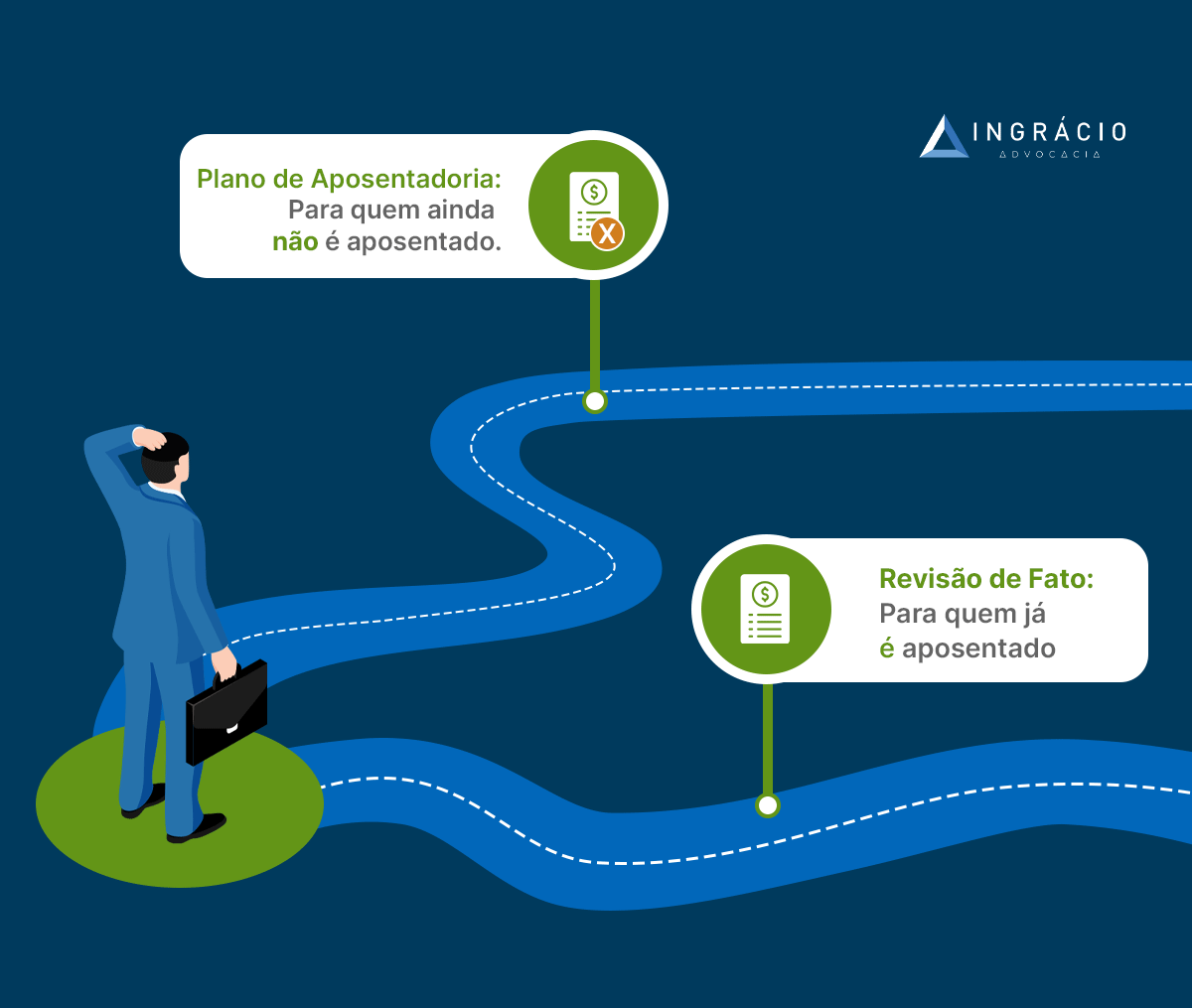

Plano de Aposentadoria

Caso você ainda não seja aposentado, o ideal será seguir pelo caminho do Plano de Aposentadoria.

Este Plano de Aposentadoria é um guia de organização e preparação de seu futuro benefício.

O objetivo do serviço é que você se aposente da maneira mais rápida, recebendo o melhor benefício possível.

No Plano, é analisado todo o seu histórico trabalhista e previdenciário.

Com o resultado desta análise, o advogado previdenciário faz uma estimativa da data da aposentadoria e dos prováveis valores que você pode receber no futuro.

O profissional vai te indicar sobre como você deve contribuir a partir daquele momento, ainda mais se você pretende ter a melhor aposentadoria possível.

Então, em resumo, você sai do Plano de Aposentadoria visualizando como será a sua futura aposentadoria, baseado no seu histórico trabalhista/previdenciário e nos seus recolhimentos que você fará daquele momento em diante.

Importante: cuidado para não gastar mais do que o necessário para ter a aposentadoria que você espera.

É por isso que o Plano de Aposentadoria é super recomendado!

A segunda alternativa de caminho, para caso você já seja aposentado, será a de entrar com um pedido de Revisão de Fato.

A Revisão de Fato nada mais é do que uma reanálise da sua aposentadoria em conta de algum evento que o INSS não considerou na hora da concessão do seu benefício.

Explico melhor: algum fato ocorrido em sua vida não foi computado pelo Instituto, seja por eles não entenderem que aquilo é válido ou por puro “esquecimento”.

Nesse caso, você pode pedir uma Revisão de Fato, para que o INSS reanalise a sua aposentadoria.

Imagine que você trabalhou alguns anos em um trabalho informal.

Mesmo com uma sentença trabalhista, reconhecendo o vínculo de emprego, e demais documentos comprovativos, o INSS entendeu que aquele trabalho não contaria para fins previdenciários.

Você, todavia, só percebeu que o Instituto não considerou este período após começar a receber sua aposentadoria.

Neste caso, você pode pedir uma revisão de seu benefício por um fato não considerado pelo INSS.

Então, você poderá ingressar com a Revisão de Fato, por exemplo, quando algum período ou salário seu não tiver sido considerado pelo INSS.

Infelizmente, são situações que poderão acontecer no momento em que a previdência conceder a sua aposentadoria.

Independentemente de qual seja a sua situação, a minha sugestão é a de que você procure por um advogadoespecialista em Direito Previdenciário.

Sem dúvidas, eu reforço a importância de que esse advogado seja de sua total confiança, e não qualquer advogado.

A aposentadoria é um assunto sério.

Sobretudo por se tratar de um benefício que reflete a sua vida inteira de trabalho, e que também refletirá para o resto da sua vida. Inclusive, até se você pensar em uma eventual pensão para os seus dependentes.

Por fim, vou deixar mais uma dica para você.

Se você verificar, por acaso, que contribui com valores acima do Teto há menos de 5 anos, ou seja, acima dos R$ 7.786,02 — este é o valor do Teto neste ano de 2024.

Importante: sempre verifique qual era o Teto vigente em cada um dos anos contribuídos, pois você poderá ter o direito de pedir a restituição dessas contribuições.

A restituição deve ser feita diretamente com a Receita Federal.

Conclusão

Através deste conteúdo, eu te expliquei o que é o Teto do INSS, o valor dele em 2024, assim como o motivo de você não conseguir se aposentar com um benefício tão alto.

Entretanto, embora eu tenha te ensinado tudo isso, também comentei que, em que pese você não consiga se aposentar com o Teto, ainda assim existirá a possibilidade de o valor do seu benefício ser melhorado.

Em resumo, eu te orientei a seguir por dois caminhos.

Disse que o Plano de Aposentadoria será o caminho ideal para caso você ainda não seja aposentado, e também não queira gastar dinheiro à toa.

Enquanto, por outro lado, a Revisão de Fato será a alternativa mais em conta se o seu benefício já tiver sido concedido.

Por fim, relatei uma sugestão. Independentemente de qual seja a sua situação, é importante procurar por um advogado de sua confiança, especialista em Direito Previdenciário.

No mais, eu fico muito feliz se você tiver entendido todas essas informações. Sinal que a minha missão foi cumprida.

Agora, compartilhe esse conteúdo com seus familiares, amigos e conhecidos.

Também, não deixe de acompanhar o Blog do Ingrácio. Nele, você tem acesso a artigos de valor, repletos de informações de extrema relevância.

Você sabe o significado desses indicadores? Tem ideia de como resolvê-los para deixar o seu CNIS impecável?

Continue comigo neste conteúdo, pois logo você entenderá os seguintes tópicos:

1. O que é o CNIS?

Como disse, o CNIS é o Cadastro Nacional de Informações Sociais.

Trata-se de um documento oficial da Previdência Social para registrar os vínculos trabalhistas e previdenciários de toda a sua vida.

No dia a dia dos advogados previdenciários, é mais comum chamarmos este documento de Extrato Previdenciário ou Extrato CNIS, exatamente por ele detalhar todas as informações referentes aos seus recolhimentos.

O CNIS foi criado pelo Governo Federal em 1989, com o objetivo de ser o banco de dados dos trabalhadores.

Nele, devem constar as seguintes informações:

todos os seus vínculos empregatícios a partir de 1976;

recolhimentos como contribuinte individual a partir de 1979; e

o valor das remunerações mensais a partir de 1990.

Antes desses períodos, você poderia comprovar seus vínculos trabalhistas e recolhimentos previdenciários por meio:

Ter um CNIS completo e sem erros é essencial para você que está buscando pela sua aposentadoria ou por outro benefício do INSS.

Isso porque ele demonstra:

a data da sua filiação à Previdência Social;

os valores dos salários de contribuição da sua vida previdenciária;

o tempo de contribuição e carência que você tem;

períodos de recebimento de benefícios previdenciários, como Auxílio-Doença.

Como estamos falando de um documento oficial, o próprio INSS utiliza o CNIS como prova inquestionável de seus recolhimentos previdenciários.

Quais os erros mais comuns do CNIS?

Claro que o Extrato Previdenciário pode conter erros.

Neste caso, o segurado deverá se atentar ao seu próprio CNIS e observar o que deverá ser corrigido.

Os erros mais comuns no CNIS são:

vínculo de trabalho sem data de encerramento;

salário de contribuição errado;

falta de vínculos de trabalho realizados;

falta de benefícios por incapacidade recebidos;

indicadores (siglas) de pendências no CNIS.

E é exatamente sobre os indicadores do CNIS que eu vou falar neste conteúdo.

Então, continue comigo!

2. Por que o INSS utiliza indicadores?

Se você prestou atenção ao exemplo do Extrato CNIS apresentado, você deve ter notado que ele é dividido em relações previdenciárias.

Confira:

Perceba que existe também:

o número do seu NIT;

código de empresa;

origem do vínculo;

data de início e de fim do vínculo;

tipo de filiado no vínculo;

mês e ano da última remuneração;

remunerações (salário de contribuição);

competência (mês de recolhimento);

indicador de cada competência.

O indicador significa, na maioria das vezes, alguma pendência referente ao salário de contribuição (competência) ou à relação previdenciária.

Se for o caso, você deverá tomar providências para corrigir o indicador.

Caso contrário, a relação previdenciária ou os eventuais salários de contribuição poderão ser desconsiderados para o benefício pretendido.

Porém, as siglas que aparecem no CNIS também poderão se tratar de situações específicas do vínculo previdenciário.

Neste caso, o indicador vai aparecer para comprovar, perante o servidor do INSS que analisará seu CNIS, que aquele vínculo está correto.

Portanto, não precisa se desesperar caso apareça alguma sigla no seu CNIS.

Elas refletem somente algumas peculiaridades do seu histórico previdenciário.

Por isso, é sempre importante ter muita atenção quando os indicadores aparecerem nas suas relações previdenciárias do Cadastro Nacional.

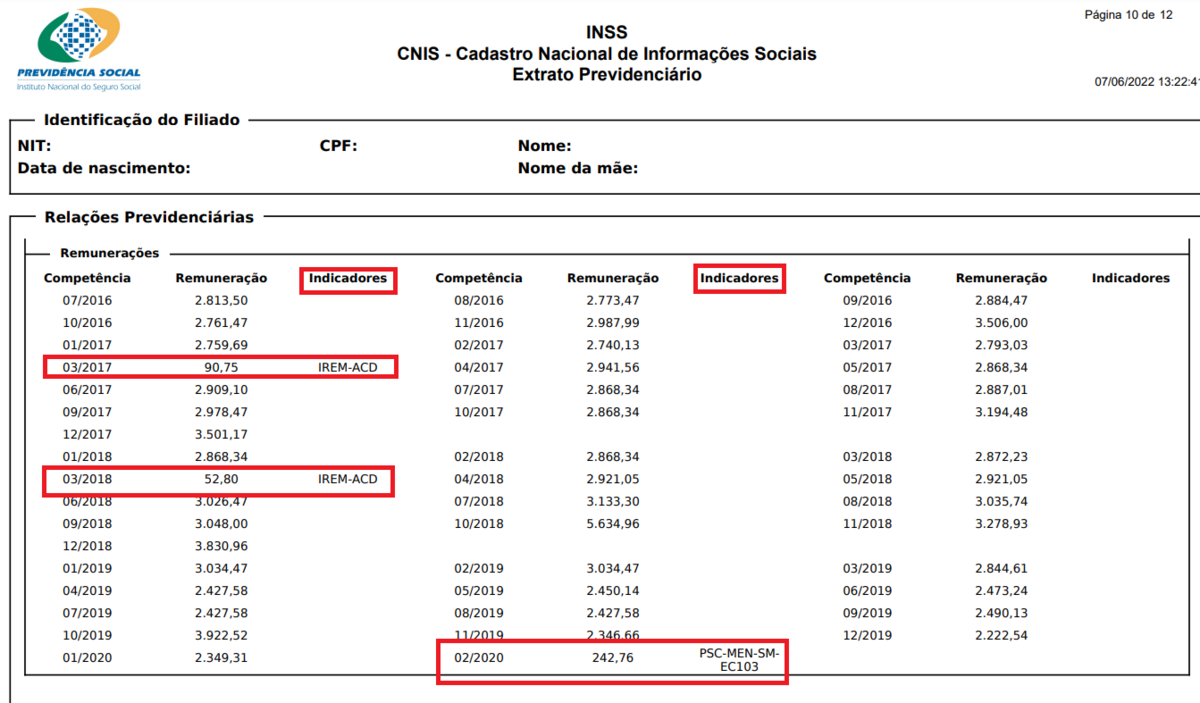

Veja um exemplo da presença de indicadores em um Extrato Previdenciário:

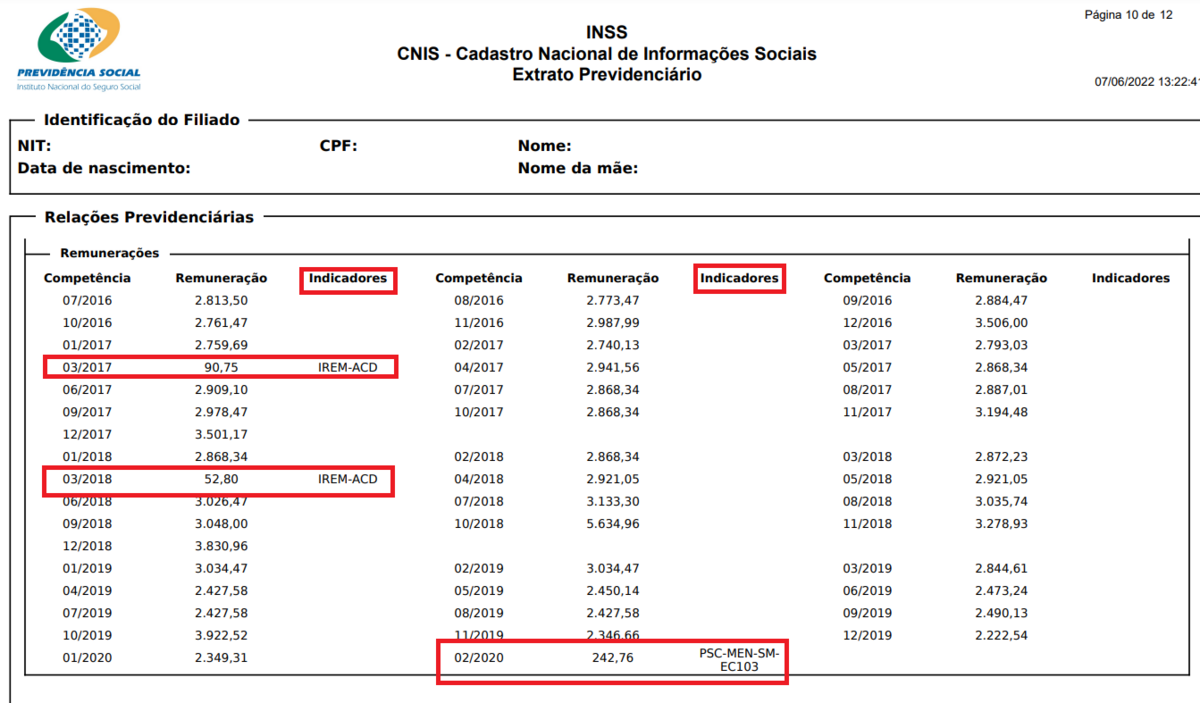

Na imagem acima, você deve ter notado os indicadores IREM-ACD e PSC-MEN-SM-EC103.

A parte boa de cada indicador é que o próprio CNIS coloca as legendas no final do documento.

Confira:

Perceba que, em alguns casos, existe uma explicação completa sobre o indicador.

Inclusive, ao lado da sigla/indicador PSC-MEN-SM-EC103 está escrito o termo “pendência”, enquanto de outro indicador está a frase “acerto confirmado”.

Sei que nem sempre é assim, mas, às vezes, o INSS nos ajuda.

Agora que você já sabe o que são os indicadores do Instituto, vou te explicar quais poderão aparecer no seu CNIS e como resolvê-los.

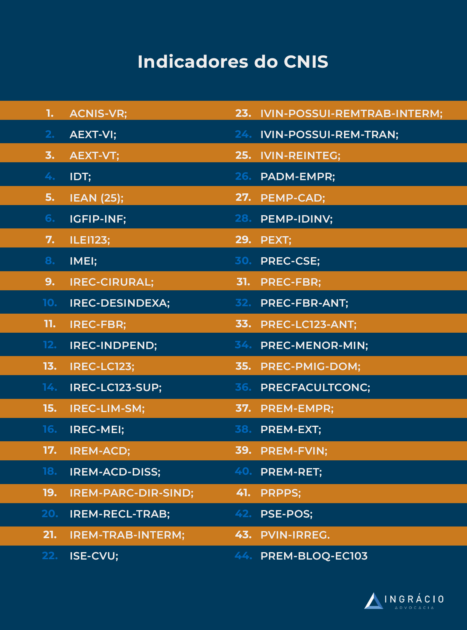

3. Quais são os indicadores do INSS e como resolvê-los?

Agora, vou explicar um a um os indicadores que poderão aparecer no seu CNIS.

São eles:

ACNIS-VR

Este indicador está presente nos modelos de CNIS mais novos.

É uma sigla genérica, utilizada quando algum acerto é feito no seu CNIS, pelo INSS.

Se no indicador da competência (mês) só aparecer esta sigla, você deverá ligar para o número de telefone 135 ou, então, solicitar atendimento em uma Agência da Previdência Social (APS) para descobrir do que ela se trata.

Na grande maioria das vezes, não será necessário se preocupar com este indicador, ok?

AEXT-VI

O indicador AEXT-VI significa acerto de vínculo extemporâneo indeferido.

Ele não traz boas notícias.

Significa que o INSS tentou acertar determinado vínculo previdenciário, mas isso não foi possível baseado na documentação que você apresentou.

Portanto, é importante verificar quais documentos você apresentou para tentar reconhecer o vínculo.

A maneira mais certa é entrar em contato com o INSS e averiguar o motivo do indeferimento.

Lembre-se: nesse caso, mesmo que conste a relação previdenciária em seu CNIS, ela não contará como tempo de contribuição se existir o indicador AEXT-VI.

AEXT-VT

É o acerto de vínculo extemporâneo validado totalmente.

Esse acerto é, praticamente, o oposto do indicador anterior. Por isso, você pode respirar aliviado.

Isso porque a documentação apresentada para validar o vínculo extemporâneo (fora do prazo) foi totalmente aceita pelo INSS.

IDT

Essa sigla significa Indicador de demanda trabalhista.

Entre os vários indicadores do INSS, o IDT é outra sigla genérica.

Ela faz referência à relação previdenciária decorrente de uma Reclamatória Trabalhista, Acordos ou Dissídios Coletivos.

Geralmente, o IDT é acompanhado por outros indicadores.

Caso contrário, será melhor você solicitar a informação sobre o motivo de o IDT estar no seu CNIS.

IEAN (25, 20 ou 15)

Este indicador poderá aparecer em três variações:

IEAN (25);

IEAN (20);

IEAN (15).

Poderá ser que o número esteja logo em seguida do termo “IEAN” ou após um hífen.

A sigla significa que a relação previdenciária foi realizada com exposição a agentes insalubres de:

baixo risco (25 anos de atividade especial);

médio risco (20 anos de atividade especial);

alto risco (15 anos de atividade especial).

Atenção: apesar de o indicador IEAN mencionar sobre a exposição a agentes insalubres, ela não constitui prova plena de que a sua atividade foi especial.

Te digo que ele é um excelente indicativo, mas é bom você anexar toda a documentação que comprove a especialidade da sua atividade. Ok?

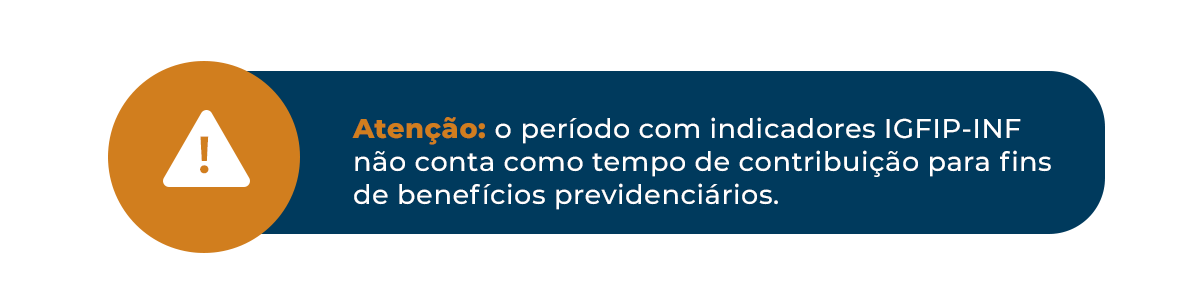

IGFIP-INF

É o Indicador de GFIP meramente informativo.

Em resumo, esta sigla significa que o INSS entendeu que houve pedido de guia de recolhimento pelo segurado, mas a atividade do segurado não foi comprovada.

A opção será direcionada aos contribuintes individuais e segurados facultativos que desejam recolher na alíquota de 11% sobre o valor do salário-mínimo nacional.

Essa contribuição não contará como tempo de contribuição, mas somente para a Aposentadoria por Idade com valor de um salário-mínimo.

Essa possibilidade foi criada com base na Lei 12.470/2011, sendo a sua contribuição realizada na alíquota de 5% sobre o valor do salário-mínimo nacional.

Ela também só contará para a Aposentadoria por Idade.

IREC-CIRURAL

A sigla não é uma boa notícia para o Contribuinte Individual Rural.

Neste caso, o referido segurado não teve algum período homologado pelo INSS.

Sendo assim, o Contribuinte Individual Rural deverá comprovar a atividade rural para que esta relação previdenciária conte para os benefícios pretendidos.

IREC-DESINDEXA

Também presente nos CNIS mais atuais.

Ela ocorre quando você paga um recolhimento atrasado há mais de 5 anos.

Desta maneira, indicará o recolhimento com a alíquota de 11% sobre o valor do salário-mínimo nacional.

IREC-LC123-SUP

A sigla IREC-LC123-SUP indica uma pendência.

Como no caso deste indicador somente poderá ser feita a contribuição com a alíquota de 11% sobre o valor do salário-mínimo nacional, a sigla alerta que pode ter ocorrido um erro.

Ou você contribuiu com o percentual incorreto (a mais ou a menos), ou pagou um valor de recolhimento com base em um valor superior ao salário-mínimo.

Você deverá corrigir os recolhimentos feitos de forma errada para que o período seja considerado como tempo de contribuição no seu CNIS.

IREC-LIM-SM

Essa sigla é mais ou menos a mesma situação do caso acima.

Contudo, ela ocorrerá quando o MEI contribuir com um salário acima do salário-mínimo nacional.

Neste caso, o valor base de contribuição será limitado ao mínimo.

Dependendo do valor de recolhimento, é essencial você prestar atenção a este indicador, pois você poderá receber seu dinheiro de volta quando solicitar uma restituição.

IREC-MEI

Também mais presente nos novos CNIS.

Aqui, a análise dos advogados previdenciários será facilitada, pois, quando houver o indicador IREC-MEI, teremos a certeza de que o recolhimento do segurado foi feito na condição de MEI.

Isto é, na alíquota de 5% sobre o valor do salário-mínimo nacional.

Antigamente, quando havia o indicador IREC-LC123, era preciso analisar o valor do salário de contribuição.

Enfim, a sigla IREC-MEI é mais informativa. Então, não precisa se preocupar.

IREM-ACD

Mais uma sigla informativa.

Em resumo, ela informa que a sua remuneração possui parcela de Acordo, Convenção ou Dissídio Coletivo.

Geralmente, este indicador virá com uma remuneração separada das demais, referente à mesma competência.

Mas pode ficar tranquilo que ela não significa dor de cabeça.

IREM-ACD-DISS

Pode ficar tranquilo que não é problema!

Este indicador também é decorrente de Acordo, Convenção ou Dissídio Coletivo.

Quando ela estiver presente na remuneração da competência (mês), quer dizer que parte do valor foi decorrente de acordo, convenção ou dissídio coletivo.

IREM-PARC-DIR-SIND

Mais uma nova sigla do CNIS que não apresenta maiores problemas.

O indicador significa que a competência tem parcela de remuneração decorrente de atividade como dirigente sindical.

A dirigente sindical deverá ser analisada junto com a outra remuneração da mesma competência do segurado.

Pode ficar tranquilo se ela aparecer.

IREM-RECL-TRAB

Este é mais um indicador informativo. Porém, fique atento.

Quando existe o IREM-RECL-TRAB, significa que a competência possui parcela de remuneração referente a uma Reclamatória Trabalhista.

Isto é, você ingressou com uma ação na Justiça do Trabalho e conseguiu receber alguns salários não pagos.

Neste caso, a informação será repassada para o INSS para o registro do indicador mencionado.

Caso o Instituto perceba inconsistências nesses recolhimentos, o segurado poderá ter que apresentar mais provas para averbar o período discutido na Reclamatória Trabalhista.

IREM-TRAB-INTERM

Pode ficar tranquilo, porque essa sigla é informativa.

Em resumo, ela manifesta que o recolhimento é consequência de uma remuneração relacionada a trabalho intermitente.

ISE-CVU

Uma sigla importante!

Esse indicador significa que existe período de segurado especial de forma concomitante com outro período urbano.

Caso você não saiba, a maioria dos segurados especiais exerce atividades no campo.

Entretanto, ter um período urbano durante o período como segurado especial descaracterizará esta condição de trabalhador.

Nesta situação, caso o período urbano seja inserido no CNIS de forma incorreta, você deverá solicitar o ajuste do seu CNIS por meio do número de telefone 135 ou do site do Meu INSS.

Porém, se houver, de fato, a concomitância de atividades, será mais fácil você discutir no processo de aposentadoria o que realmente aconteceu.

IVIN-POSSUI-REMTRAB-INTERM

Outra sigla informativa.

Ela informa que a contribuição resulta de remunerações de trabalho intermitente.

IVIN-POSSUI-REM-TRAN

Esse indicador também é mais informativo, principalmente para o INSS.

Ele aparece quando você possui remuneração como dirigente sindical ou teve seu trabalho cedido para um cargo comissionado.

IVIN-REINTEG

Esta sigla também não significa nenhuma pendência em seu vínculo previdenciário.

Ela destaca que houve reintegração no último vínculo em que ocorreu o desligamento.

Explicando melhor, em algumas situações poderá acontecer o desligamento de funcionários dos quadros da empresa.

Porém, pode ser que o desligamento seja nulo por ter acontecido algum fato relevante durante a averiguação do caso concreto.

Exemplo do Rodolfo

Rodolfo foi demitido da empresa em que trabalhava.

A alegação do empregador é de que Rodolfo havia cometido um crime dentro da própria empresa onde trabalhava.

Após Rodolfo abrir uma ação trabalhista contra o seu patrão, é descoberto que outo funcionário havia cometido o crime.

Nesta situação, o juiz poderá solicitar o retorno ao trabalho da pessoa antes demitida. Ou seja, o retorno de Rodolfo ao serviço.

Embora o desligamento não gere efeito, o indicador IVIN-REINTEG aparecerá no CNIS de Rodolfo.

PADM-EMPR

Aqui existe um ponto de atenção!

Esta sigla significa haver uma inconsistência.

Ela ocorrerá quando a admissão do segurado for anterior ao início de seus recolhimentos na empresa contratante.

Desta maneira, você precisará comprovar o início de sua relação, com o empregador, por meio de provas.

Além da sua Carteira de Trabalho, é importante que você também deixe anexado:

o seu Contrato de Trabalho;

os seus Registros de pontos;

os seus holerites (contracheques).

PEMP-CAD

Fique tranquilo que o indicador não é para você.

A sigla PEMP-CAD significa que as informações da empresa referente ao seu vínculo estão desatualizadas no sistema do INSS.

Portanto, a própria empresa deverá atualizar seus dados perante o Instituto.

PEMP-IDINV

É um probleminha bem simples de ser ajustado.

PEMP-IDINV significa que o CNPJ utilizado pela empresa, no seu vínculo, é inválido.

Bastará que você ou a empresa apresente o número atualizado do CNPJ.

PEXT

É um dos indicadores mais comuns no CNIS.

Em regra, significa que há pendência de vínculo extemporâneo (fora do prazo).

Neste caso, o PEXT não será computado para fins previdenciários.

Essa sigla é comum quando o empregador deixa de fazer os seus recolhimentos previdenciários ou, então, no caso da mudança de CNPJ da empresa.

O documento mais importante que você poderá apresentar, para resolver o PEXT, é a sua Carteira de Trabalho com o vínculo da remuneração com a sigla PEXT.

Ou, inclusive, outra documentação que comprove a relação entre você e seu (ex-)empregador.

PREC-CSE

Esta é uma pendência importante!

Se a sigla PREC-CSE aparecer no seu vínculo previdenciário, será preciso que você comprove que exerceu suas atividades na condição de segurado especial.

A sigla significa que, embora você tenha recolhido como facultativo baixa renda, não houve a devida validação e comprovação da sua situação de baixa renda.

Para resolver isso, bastará solicitar o atendimento presencial em alguma Agência da Previdência Social (APS) e apresentar a documentação que comprove a situação de baixa renda.

Esta sigla significa que houve recolhimento na condição de segurado facultativo baixa renda antes das competências (meses) de 09/2011.

Como a norma que criou esta modalidade de contribuição para o facultativo só passou a valer após setembro de 2011, qualquer contribuição anterior a este período não será válida.

Nesta situação, você deverá complementar a sua alíquota de contribuição para 11% sobre o valor do salário-mínimo ou 20% (qualquer valor entre o salário-mínimo e o Teto do INSS).

PREC-LC123-ANT

É a mesma situação anterior, porém destinada aos MEIs que recolheram com a alíquota de 5% antes de abril de 2007.

Como não havia norma que regulamentasse a possibilidade de contribuição para os Microempreendedores Individuais, com uma alíquota reduzida antes desse período, qualquer recolhimento anterior a abril de 2007 não será válido.

Nessa situação, você deverá complementar sua alíquota de contribuição para 11% sobre o valor do salário-mínimo ou 20% (qualquer valor entre o salário-mínimo e o Teto do INSS).

PREC-MENOR-MIN

É um ponto de bastante atenção.

Esta sigla significa que seu recolhimento foi inferior ao valor do salário-mínimo.

Em regra, após a Reforma da Previdência, todas as contribuições dos segurados deverão ter o valor de um salário-mínimo nacional como base de recolhimento.

Qualquer valor abaixo disso não será computado como tempo de contribuição.

Esta sigla significa que o recolhimento foi feito na condição de empregado doméstico.

Contudo, o trabalho nesta condição não foi efetivamente comprovado para o INSS.

Assim, bastará você ir até o INSS e apresentar a documentação para atestar a sua atividade doméstica.

PRECFACULTCONC

O indicador nos traz a informação de que existem recolhimentos concomitantes na condição de segurado facultativo e de segurado obrigatório.

Caso você não saiba, se você exerce atividade remunerada na iniciativa privada, não será possível contribuir como facultativo para aumentar o seu salário de contribuição do mês.

Pode ser, por exemplo, que você seja facultativo, mas esteja trabalhando ou recebendo algum benefício por incapacidade.

O ideal, aqui, será você verificar com o INSS qual foi a causa desta pendência.

Dependendo do caso, você poderá solicitar a restituição das contribuições previdenciárias realizadas “sem querer”.

Importante: esse indicador pode aparecer quando não há data de saída no CNIS em algum outro vínculo.

Isso porque o sistema entende que houve recolhimento concomitante, quando, na verdade, não houve. Isso é resolvido pedindo a correção da data de saída.

PREM-BLOQ-EC103

Também é uma novidade nos CNIS mais atuais.

A sigla significa que a remuneração não poderá ser usada para agrupamento, transferência ou complementação (maneiras de resolver o salário de contribuição abaixo do salário-mínimo).

O indicador aparece quando é necessário resolver alguma das seguintes pendências:

PEXT;

PREM-EXT;

IMEI;

PEMP-CAD;

PREM-EMPR;

PREM-FVIN.

A sigla só aparecerá em competências a partir de 10/2019.

Geralmente, quando o indicador aparece, faz com que todas as remunerações do CNIS após 10/2019 sejam desconsideradas e o CNIS fica assim:

A questão pode ser resolvida, em regra, comprovando o vínculo e remunerações ou, quando for o caso, fazendo as complementações das competências abaixo do mínimo a partir do portal Meu INSS.

O nome do serviço para ser procurado no site do Meu INSS é o “Ajustes para Alcance do Salário Mínimo – Emenda Constitucional 103/2019 – Atendimento à distância”.

PREM-EMPR

Esta sigla indica que você recebeu alguma remuneração de determinado vínculo previdenciário antes mesmo da empresa iniciar suas atividades.

Seria igual você começar a trabalhar em um empresa inexistente

Para resolver essa questão, será importante você apresentar para o INSS a documentação de que a empresa existia, de fato, na época em que o indicador aparece.

PREM-EXT

Direcionada aos contribuintes individuais, esta sigla significa que você deve comprovar a remuneração informada fora do prazo.

Basta apresentar a documentação adequada.

PREM-FVIN

O indicador serve para alertar o segurado de que houve continuidade de remunerações realizadas para ele, mesmo após o fim do vínculo de trabalho.

Este período excedente não será contado como tempo de contribuição.

Se houve algum erro do INSS, ou da empresa, será importante que você tenha a documentação que comprove a continuidade no trabalho após a data informada no CNIS.

PRPPS

Simplesmente, a sigla destaca que algum vínculo previdenciário seu foi computado no cálculo de benefício do Regime Próprio de Previdência Social (RPPS).

Em resumo, o PSE-POS traz a informação de que algum vínculo previdenciário seu foi realizado na condição de segurado especial.

Neste caso, essa situação será confirmada por um servidor do próprio INSS.

Então, não será necessário você comprovar nada.

PVIN-IRREG

O indicador significa que o INSS tem suspeitas sobre determinados vínculos de períodos de trabalho realizados por você.

Essas suspeitas poderão acontecer pelas mais variadas hipóteses. Desde a suspeita de fraude, até a incerteza sobre a validade do período de trabalho realizado.

Será necessário comprovar que o vínculo de trabalho efetivamente ocorreu no caso concreto.

Para isso, você deverá apresentar a documentação completa da relação de trabalho sob suspeita.

Conclusão

Com este conteúdo, você ficou por dentro do que é o CNIS, o que são os indicadores deste Extrato Previdenciário e quais são as siglas mais comuns que podem aparecer no seu documento.

Boa parte dos indicadores somente traz informações para você, sem que haja a necessidade de ações posteriores.

Contudo, você deve prestar bastante atenção às siglas que precisam de comprovação perante o INSS.

Do contrário, o período não comprovado não será computado como tempo de contribuição.

A consequência disso pode ser terrível, com o atraso da sua aposentadoria, de você ter um benefício menor ou de não ter a sua aposentadoria concedida.

Portanto, fique muito atento aos indicadores do seu CNIS. Ok?

E você, conhece alguém que está perto de se aposentar e não entende nada das siglas do Extrato Previdenciário?

Então, compartilhe esse conteúdo com seus amigos e familiares. Com certeza, você pode ajudar muita gente!

Eu vou imaginar que não tenha ocorrido qualquer análise anterior do seu pedido e, sem dificuldades, você fez a solicitação dele de forma virtual, pelo site do INSS.

Veio o resultado: a concessão do benefício e, consequentemente, a sua aposentadoria.

Porém, o susto apareceu logo na sequência. Quando você se deu por conta, o valor da sua aposentadoria, na Carta de Concessão, era incompatível com o que você esperava.

Então, surgiram os mais diversos questionamentos.

Infelizmente, é comum que o cálculo utilizado pelo INSS te prejudique.

No seu caso, eu acredito que você não tenha noção sobre o que aconteceu exatamente. Contudo, o resultado não ficou de acordo com as suas expectativas.

Mas, fique muito tranquilo!

Hoje, eu vou te contar sobre as opções que você tem quando o assunto for desistir da sua aposentadoria.

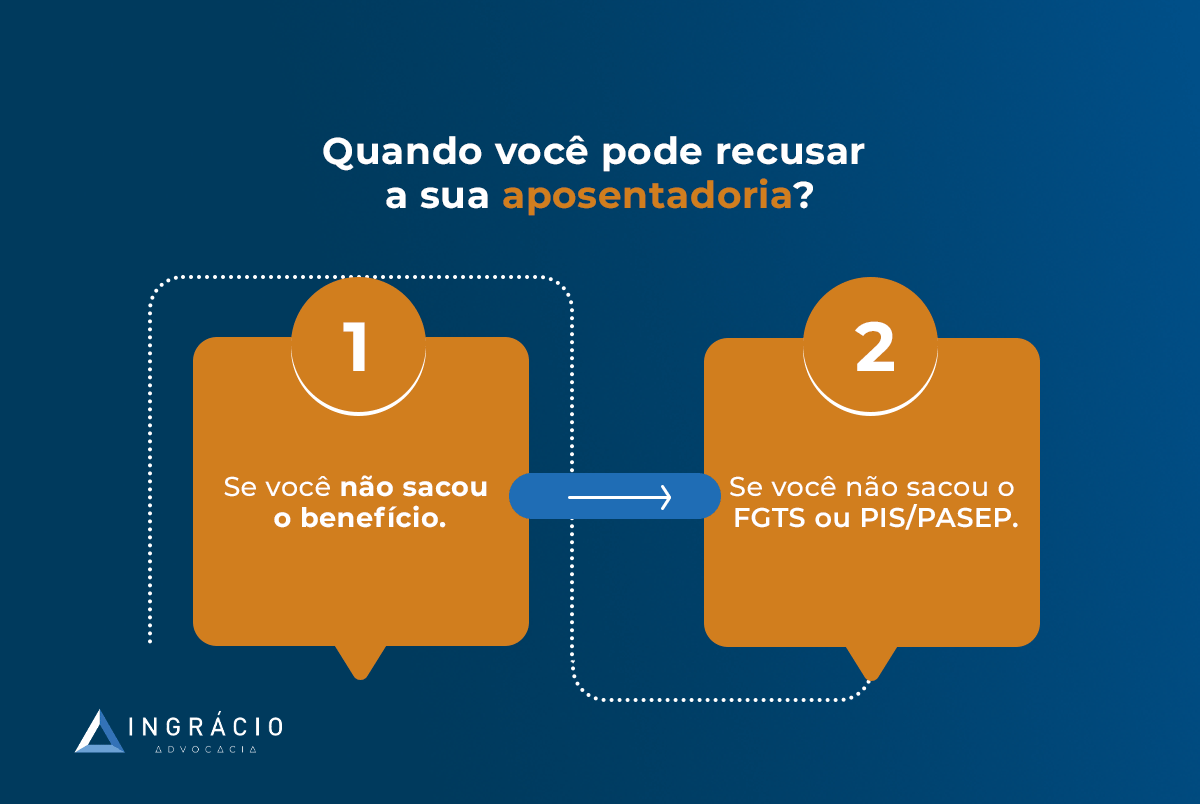

1. Posso desistir de uma aposentadoria do INSS?

Sim! Você poderá recusar uma aposentadoria que foi concedida pelo INSS.

No entanto, você precisará tomar cuidado. Existirão alguns requisitos para que você possa, de fato, recusar a sua aposentadoria.

Saque feito? Aposentadoria irrenunciável

Na prática, a sua aposentadoria será aceita de duas formas:

Portanto, caso você resolva recusar a sua aposentadoria, mas já tenha feito osaque do seu primeiro benefício, assim como o saque do seu FGTS ou PIS/PASEP, a sua aposentadoria se tornará irrenunciável.

Isto é, você não poderá mais recusar a aposentadoria concedida.

A partir desse momento, o que acontecer na sua vida contributiva, independentemente do que seja, não será considerado na aposentadoria.

Exemplos que não serão considerados na sua aposentadoria:

Os salários ou os períodos ocorridos antes da data da sua aposentadoria, seja para fins de aumento do benefício seja para qualquer outro ponto que te traga vantagem, poderão ser considerados.

Atenção: embora uma situação como essa pareça tentadora, eu reforço que você precisará ter cautela.

Aceitar o benefício ou sinalizar a desistência?

Exemplo do Geraldo

Imagine que Geraldo tenha feito um pedido de aposentadoria. O resultado do pedido demora a surgir, mas eis que sai com um valor em atraso muito atraente.

Posteriormente, Geraldo percebe que, na realidade, não deveria ter sacado esse valor.

Caso ele tivesse aguardado por mais 3 ou 4 meses, teria entrado em uma regra de aposentadoria que somaria mais de R$ 1.000,00 de diferença.

Você não quer ter uma surpresa desagradável como a do Geraldo. Eu tenho certeza disso.

Então, o que Geraldo precisaria ter feito quando saiu o benefício do INSS?

Por mais que ele não tivesse feito o saque do primeiro benefício, do FGTS ou do PIS/PASEP, e embora o saque fosse opcional, não significa que ele deveria sacar.

Coloque-se no lugar do Geraldo. Imagine que seja você na posição dele.

Em alguma data próxima, você precisará analisar se terá os requisitos completos para se valer de outra regra.

Frequentemente, eu relato exemplos reais em que, por mais 3 ou 6 meses, o segurado passaria a fazer jus a uma regra com cerca de R$ 1.000,00 de diferença.

Em determinada ocasião, recordo de um caso que contemplava o intervalo de, aproximadamente, 1 ano — período que trouxe mais de R$ 1.800,00 por mês, para o resto da vida do segurado.

Ou seja, um dinheiro que, se ele for seu, certamente fará uma tremenda diferença na sua vida, assim como na vida de sua família.

Por isso, volto a enfatizar que será muito importante você ter a certeza de qual deverá ser o momento ideal de pedir a sua aposentadoria.

Contudo, caso você não tenha observado o momento de fazer o pedido, agora precisará ficar atento se deverá aceitar o benefício ou sinalizar a desistência dele.

Desde 13 de novembro de 2019 (quando a Reforma entrou em vigor), surgiram possibilidades as quais fizeram com que um mesmo segurado consiga, em cada regra, ter benefícios com valores distintos.

Em algumas regras, poderá haver a aplicação do Fator Previdenciário. Em outras, não haverá a aplicação de redutor — o segurado receberá a média integral de salários.

Também, existirão as regras com a aplicação do coeficiente relacionado ao tempo de contribuição do segurado.

Esclareço que por mais que essa regra não tenha sido extinta, ela sofreu uma limitação no cálculo, mas o Descarte continuará como uma alternativa.

Acumulação de benefícios

Se você recebe pensão por morte, precisará entender como ficará o valor da sua aposentadoria.

Receber dois benefícios, ou seja, acumular uma pensão e uma aposentadoria, não fará com que você receba os dois valores de forma integral.

Você somente receberá dois benefícios integrais se eles forem de um salário-mínimo. Ou, então, se um deles for acima disso, mas o outro benefício for no valor de um único salário-mínimo.

Exemplo da Francisca

Imagine que Francisca tenha:

Uma pensão de R$ 2.000,00;

Uma aposentadoria concedida no valor R$ 2.000,00 (também).

Na verdade, o valor que Francisca receberá não será o de R$ 4.000,00. Um dos benefícios de R$ 2.000,00 passará por redução.

Então, perceba como será importante entender o contexto como um todo. Não importa se na situação de Francisca ou se na sua situação. Em qualquer delas, o contexto será extremamente relevante.

Cada informação será preciosa para você entender o valor que conseguirá receber mensalmente.

Por isso, escolher a sua aposentadoria é o ideal. Mas, antes, o essencial será você saber qual provavelmente se enquadrará como a melhor regra para o seu caso.

Importante: você vai poder escolher o melhor momento para solicitar a sua aposentadoria. A partir do instante em que você fecha os requisitos, já poderá fazer a escolha.

Atrasar a aposentadoria é vantajoso?

Exemplo do Jorge Augusto

Imagine que Jorge Augusto seja um empregado público.

Quando Jorge Augusto for se aposentar, ele terá que se afastar da atividade como empregado público.

Atualmente, embora Jorge Augusto feche os requisitos para se aposentar, ainda não é um momento interessante para que ele comece a receber.

Sem contar que Jorge não quer se afastar das suas atividades como empregado público.

Ele poderá aguardar um pouco mais. Porém, até que ponto fará sentido Jorge Augusto atrasar a aposentadoria? O que será mais vantajoso?

Coloque-se no lugar desse empregado público. Suponha que você seja Jorge Augusto. Qual deverá ser a melhor opção para o seu caso?

Atenção: não é possível alterar a data de início. Por isso, é importante você ter muita sabedoria na hora de fazer o pedido e entender qual deverá ser a melhor oportunidade.

Momento adequado para a aposentadoria

Exemplo da Suzana

Imagine que Suzana, aos 64 anos de idade, se aposenta por tempo de contribuição.

Passa um ano, e Suzana completa 65 anos. Nesta oportunidade, ela pretende revisar a aposentadoria por tempo de contribuição para uma aposentadoria por idade.

Isso poderá acontecer? Não! A aposentadoria de Suzana estará limitada à data de quando ela se aposentou com 64 anos.

Por isso, você precisará ter a noção de que existirá um momento adequado para fazer o pedido de aposentadoria.

Se você fizer o pedido no instante errado, de forma antecipada, isso te trará prejuízos.

Não será um prejuízo que você sentirá a curto prazo, mas sim a longo prazo.

Provavelmente, em um período no futuro, quando você já não estará mais com a mesma força de trabalho, nem conseguirá exercer as mesmas atividades que exerce hoje.

Ou seja, as atividades que te trazem uma boa fonte de renda e interferem no seu orçamento familiar.

Entenda: cada caso é um caso. Eu não tenho como precisar qual deverá ser a melhor regra de aposentadoria aqui, neste texto.

Como advogada, já me deparei com casos de segurados em que a melhor regra de aposentadoria foi a do Pedágio de 50%.

Um profissional competente e qualificado conseguirá entender e fazer projeções sobre o seu caso.

Exemplo do Teodorico

Imagine que Teodorico tenha R$ 1.500,00 para receber neste momento.

Considerando essa remuneração atual, Teodorico entrará em outra regra daqui a 4 meses.

O benefício dele passará de 1.500,00 para R$ 1.900,00. Ou seja, será uma diferença muito pequena, de R$ 400,00.

Seja o advogado de Teodorico, seja ele empenhado em fazer a análise do próprio caso, será preciso qualquer deles ter a consciência da documentação essencial.

São documentos que vão ajudar o segurado a descobrir se será melhor recusar o benefício.

Importância da documentação

Em regra, a importância da documentação estará envolvida em três documentos principais: Carta de Concessão, CNIS (Cadastro Nacional de Informações Sociais) e PA (Processo Administrativo).

Carta de Concessão:

Abordará com qual regra o benefício foi concedido;

Data de início da aposentadoria;

Como o benefício foi calculado;

Quais salários foram considerados;

E, eventualmente, qual fator ou coeficiente foi aplicado.

Extrato Previdenciário CNIS

Mostrará se é uma situação em que o segurado vai conseguir ter a resolução direto no Meu INSS, sem nenhuma dor de cabeça;

Mostrará se é algo que vai precisar de um pouco mais de esforço:

seja para buscar uma documentação;

seja por ser um processo que levará mais tempo, já que algumas questões precisarão ser comprovadas.

Processo Administrativo

Trará, do início ao fim, todas as movimentações que aconteceram no pedido feito ao INSS; Desde o momento em que você fez o protocolo:

Quando foi anexada a sua documentação;

Se o INSS abriu uma exigência;

Se você cumpriu a contagem que o INSS fez;

O que foi considerado como tempo de contribuição;

O que foi considerado para fins de carência;

Períodos que não foram considerados;

Se houve um cômputo de tempo adicional:

Tempo de contribuição total;

Tempo aproveitado:período concomitante não contará em dobro. Se você tiver trabalhado em duas empresas, o tempo será um só. Apenas poderá haver a soma dos seus salários;

Tempo convertido.

Exemplo da Marta

Imagine que Marta tenha exercido uma atividade especial até 12 de novembro de 2019. Ela conseguirá converter tempo especial em comum.

Isso será possível, justamente pelo fato de o PA somar essa riqueza de informações.

Com a documentação, tanto Marta quanto você conseguirá entender, detalhadamente, como o INSS analisou o seu benefício.

A partir dos documentos, será possível fazer uma projeção para assimilar em qual momento você fechará cada uma das Regras de Transição.

Além disso, você também conseguirá perceber se, de repente, não será mais vantajoso aguardar por uma regra que te traga um benefício maior.

Lembra da dica sobre procurar um advogado previdenciário? Antes de recusar o seu benefício, o essencial será você buscar por um advogado especialista.

Como as áreas do Direito são completamente específicas, não dá para você contratar qualquer advogado.

Contudo, esses dois ramos não são iguais. Cada um deles carrega especificidades e particularidades.

Atenção: somente o advogado previdenciarista terá a capacidade de gerar uma análise completa e segura para o seu caso.

Informações confiáveis são suas aliadas

Você tem buscado por informações confiáveis?

Eu tenho certeza que elas não apenas poderão ser suas aliadas, como vão te ajudar na análise do seu caso e na construção de um Plano de Aposentadoria.

Sem dúvidas, é bastante frequente os segurados com acesso a artigos e vídeos explicativos descobrirem melhores alternativas de benefícios.

Há diversos segurados que, apenas no meio do processo, têm acesso a conteúdos relevantes.

Com isso, eles passam a ter consciência sobre a importância de se fazer um Plano de Aposentadoria.

No curso do processo, então, resolvem fazer esse Plano.

Sabe qual costuma ser a surpresa? Por meio do Plano de Aposentadoria, o beneficiário entende que, o que já havia feito, não era o melhor.

Por isso, resolve entrar com o pedido de desistência.

3. Como solicitar o pedido de desistência de aposentadoria?

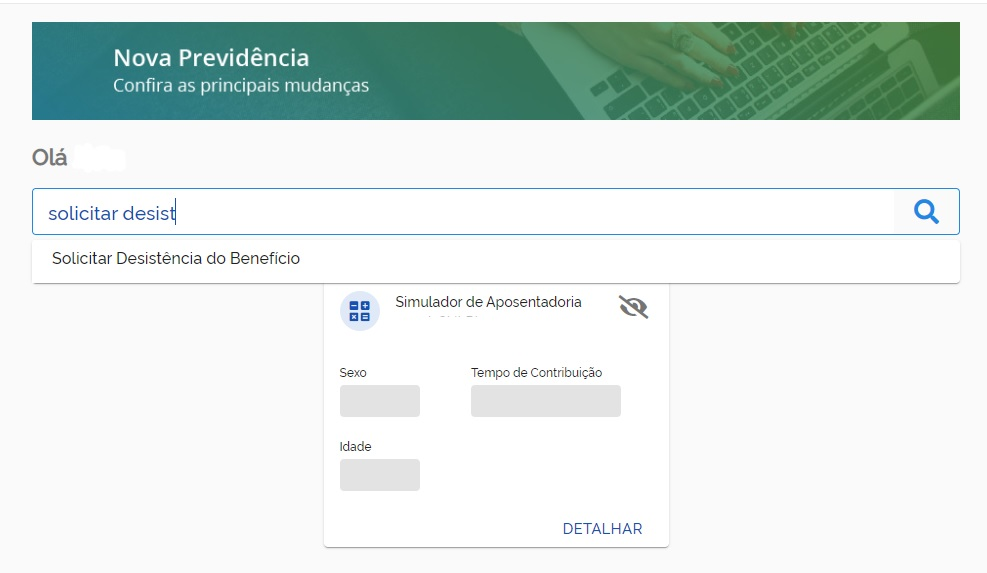

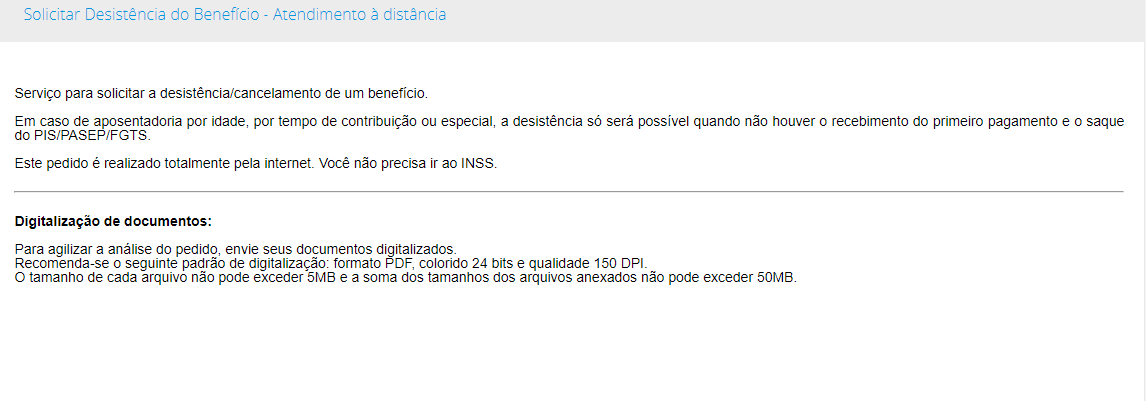

O pedido de desistência poderá ser feito direto pelo site do Meu INSS.

No site do Instituto, existirá uma opção chamada “Solicitar Desistência do Benefício”.

Para isso, você precisará apresentar:

Pedido escrito e fundamentado;

Documentos pessoais;

Algumas declarações.

Por que essas declarações? Por conta das duas limitações à desistência:

Você não poderá ter recebido o primeiro benefício (sacado);

Você não poderá ter sacado o FGTS e o PIS/PASEP.

Ou seja, essas declarações precisarão ser apresentadas e assinadas com a confirmação de que você não fez qualquer saque.

Poderá ser, por exemplo, por meio de:

Declaração da Caixa Econômica Federal;

Declaração do Banco do Brasil;

Declaração pessoal de não recebimento de créditos;

Declaração da empresa informando o não recebimento do crédito, no caso de empresa acordante.

Todas essas declarações serão importantes para atestar que você não recebeu e nem sacou nenhum valor.

Daí por diante, você conseguirá fazer a desistência do seu benefício.

Importante: como a desistência é um novo pedido ao INSS, ela não é feita de forma automática. Também, não existe um prazo fixo. Geralmente, os pedidos de desistência levam de 3 a 5 meses.

Por isso, reforço a necessidade de você contar com o auxílio de um advogado especialista.

O que fazer se já tiver começado a receber o benefício?

Você não poderá desistir da aposentadoria, querer devolver os valores, pedir a “desaposentadoria” ou, até, uma “reaposentadoria”.

Como eu disse antes, o benefício é irrenunciável.

Mas, fique calmo! Vou explicar quais poderão ser as suas opções.

4. Já estou recebendo a aposentadoria, e agora?

Você já recebe a aposentadoria, mas está insatisfeito com o valor concedido?

Algum ponto deveria ter sido reconhecido, mas não foi e, ainda por cima, te prejudicou?

Eu costumo observar os casos de segurados que, por intermédio do recurso ou da revisão, conseguem melhorar as suas aposentadorias.

Já imaginou você se aposentar e, só depois, descobrir ter direitos que nem fazia ideia?

Isso é muito comum.

Afinal, entrar com um recurso ou fazer o pedido de revisão? Eu vou te explicar!

Quando ir pelo caminho do recurso?

Primeiro, você terá que se atentar aos prazos.

No pedido de recurso, haverá um prazo curto. Esse prazo será de30 dias contados a partir da data em que você teve ciência da decisão do seu benefício.

Isto é, passados esses 30 dias, você não poderá mais solicitar um recurso.

Já na revisão, o prazo será muito maior. Via de regra, o prazo da revisão será de 10 anos contados a partir do recebimento do primeiro benefício.

O recurso servirá para tudo? Não!

Você entrará com um recurso, por exemplo, se o seu benefício tiver sido concedido de forma parcial.

Exemplo do Nicanor

Imagine que a aposentadoria de Nicanor tenha sido concedida.

Contudo, o INSS deixou de considerar um período em que Nicanor havia pago em atraso. Simplesmente, o Instituto não quis considerar esse período para determinada regra.

A regra deveria ter sido considerada.

Então, Nicanor poderá recorrer desse período totalmente ignorado pelo Instituto.