Um dos documentos mais importantes para os segurados é o Laudo Técnico das Condições Ambientais de Trabalho (LTCAT).

Você deverá tê-lo em mãos na hora de solicitar a sua Aposentadoria Especial.

Para isso, é importante que o laudo esteja completo e tenha sido feito e assinado por um profissional habilitado para realizar este documento.

Portanto, o meu objetivo, neste artigo, será explicar mais sobre o LTCAT.

Quem poderá assinar e emitir o laudo técnico?

Será que o LTCAT poderá ser assinado por qualquer técnico de segurança?

Explicarei tudo isso nos seguintes tópicos:

1. O que é o LTCAT?

O LTCAT é o Laudo Técnico das Condições Ambientais de Trabalho.

Como o próprio nome sugere, ele é um documento que avalia todas as condições do ambiente de trabalho do segurado.

O principal objetivo do laudo será descrever as condições de exposição, do segurado, a agentes insalubres e/ou perigosos.

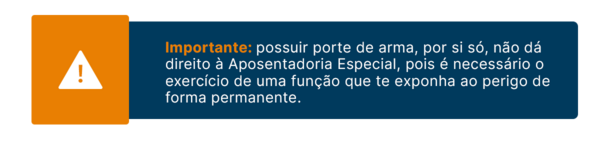

Caso você não saiba, a atividade especial é caracterizada quando há a presença de agentes insalubres e/ou perigosos no trabalho, prejudiciais à saúde do trabalhador.

Por isso, o LTCAT será um aliado na busca da Aposentadoria Especial pelo segurado.

Conforme eu já disse, o laudo irá descrever todas as condições exatas em que o trabalhador exerce suas atividades.

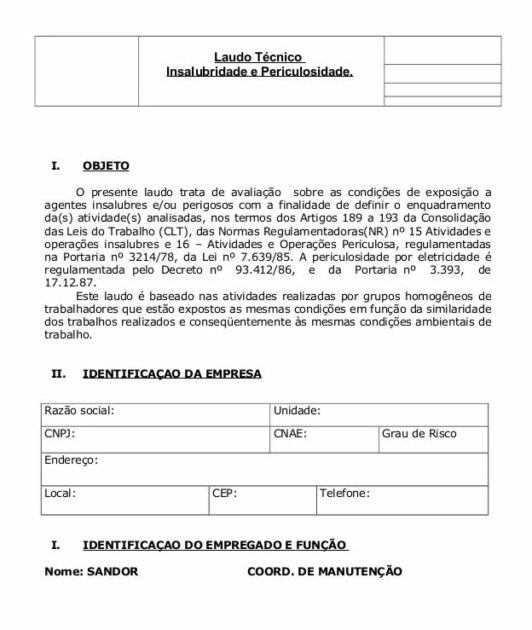

A página inicial do LTCAT é parecida com esta:

Geralmente, o LTCAT é um documento extenso. Contém várias informações sobre as atividades exercidas pelo segurado e acerca dos agentes especiais existentes.

Diferença entre o LTCAT e o PPP

Quando falei sobre a definição do LTCAT, pode ser que você tenha se lembrado do Perfil Profissiográfico Previdenciário, o famoso PPP.

Na verdade, o PPP existe desde 01/01/2004.

Ele é um documento oficial, que irá comprovar a atividade especial no ambiente de trabalho do segurado.

Contudo, se comparado ao LTCAT, o PPP é um documento menos complexo e detalhado.

Isso porque o PPP é baseado no LTCAT.

Como se o PPP fosse uma versão resumida do LTCAT.

Lembra que o PPP existe desde 2004? Então, o LTCAT era extremamente necessário antes deste período.

Digo isso, porque o laudo técnico será indispensável nos seguintes períodos e situações:

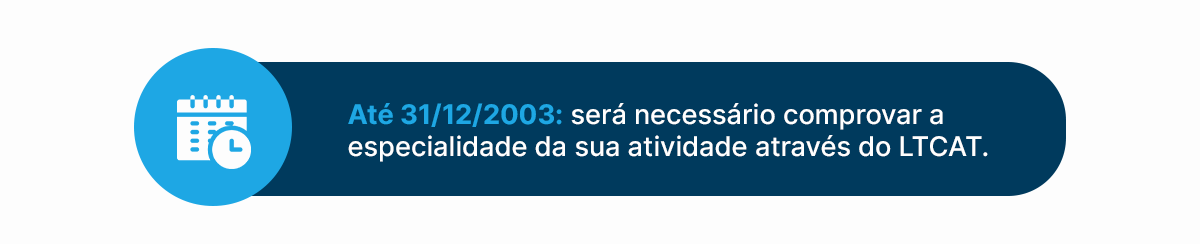

- Anteriores a 13/10/1996: quando o agente nocivo for o ruído;

- De 14/10/1996 a 31/12/2003: independentemente de qual for o agente nocivo;

- A partir de 01/01/2004: em regra, o LTCAT deixou de ser exigido.

- Atenção: neste caso, quando o agente nocivo for ruído, calor e eletricidade, é bom ter o laudo em mãos.

Importante: pelo menos até 31/12/2003, o LTCAT será obrigatório para comprovar a especialidade da sua atividade.

A partir de 01/01/2004, você poderá comprovar essa situação exclusivamente através do PPP, conforme regulamenta a Instrução Normativa (IN) 99/2003 do INSS.

Contudo, o LTCAT também será seu aliado se você tiver o documento a partir 01/01/2004. Principalmente, por se tratar de um laudo mais detalhado em comparação ao PPP.

Na realidade, ter o combo PPP + LTCAT será muito importante na busca da sua Aposentadoria Especial.

2. O que deve conter no LTCAT?

Existe uma série de informações que deverá constar, de forma obrigatória, no Laudo Técnico das Condições de Trabalho.

Essas informações constam no artigo 276 da Instrução Normativa (IN) 128/2022 do INSS:

- se o LTCAT é individual ou coletivo;

- identificação da empresa;

- identificação do setor e da função;

- descrição da atividade;

- identificação do agente prejudicial à saúde;

- localização das possíveis fontes geradoras;

- via de penetração no organismo e periodicidade de exposição ao agente prejudicial à saúde;

- metodologia e procedimentos de avaliação do agente prejudicial à saúde;

- descrição das medidas de controle existentes;

- conclusão do LTCAT;

- assinatura e identificação do médico do trabalho ou engenheiro de segurança do trabalho; e

- data da realização da avaliação ambiental.

Você percebeu o quanto as informações do laudo técnico devem ser detalhadas?

É por isso que o laudo é um documento mais robusto se comparado ao PPP.

Vou deixar, aqui, um exemplo dos principais pontos do LTCAT.

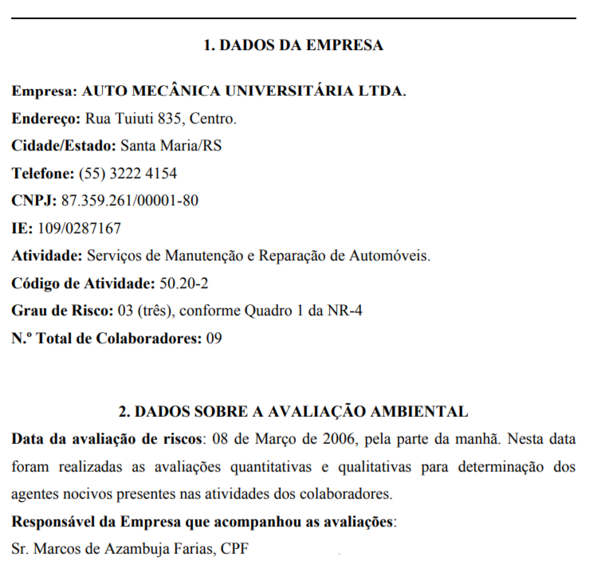

O documento abaixo foi disponibilizado pela Justiça Federal do Rio Grande do Sul.

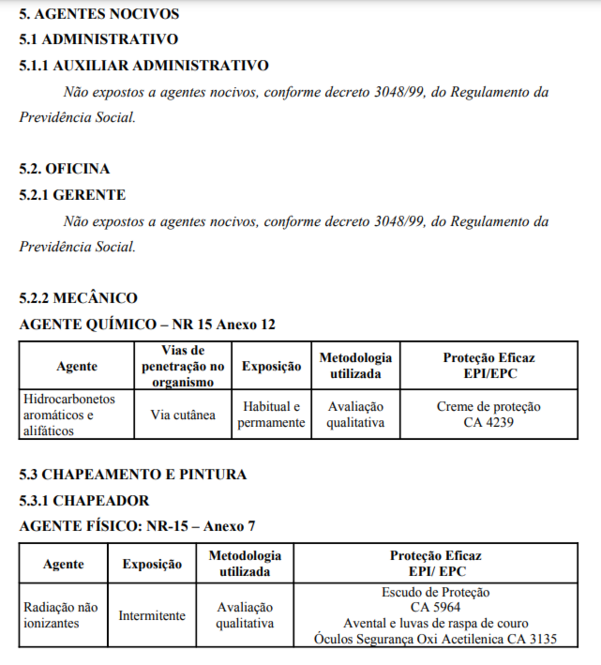

Confira a identificação da empresa:

Agora, confira os agentes nocivos:

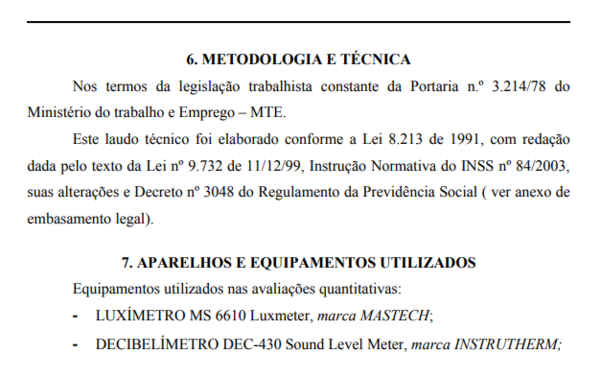

Também, está presente, no laudo, a metodologia e a técnica utilizada para medir os agentes nocivos no ambiente de trabalho. Confira:

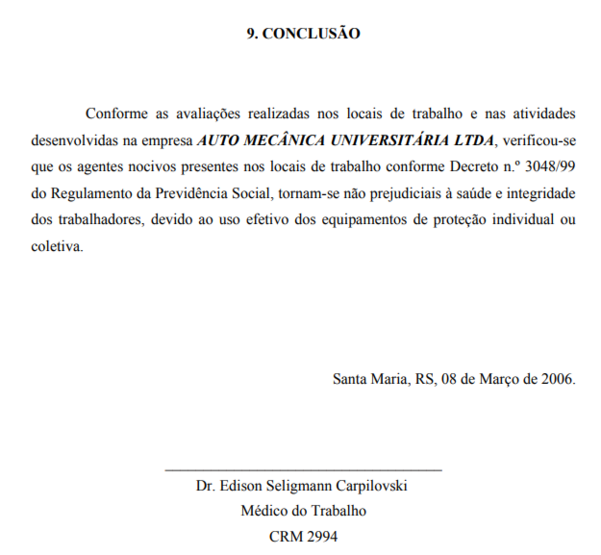

Por fim, há a conclusão do LTCAT:

O laudo concluiu pela não especialidade da atividade dos trabalhadores (laudo coletivo) da empresa avaliada, por conta da utilização do Equipamento de Proteção Individual (EPI) e Coletivo (EPC).

Você tem acesso ao LTCAT completo, das imagens acima, neste link.

Vale a pena dar uma olhada, caso você queira fazer uma comparação com o laudo emitido pela sua empresa.

3. Quem deve elaborar e assinar o LTCAT?

Como você deve ter percebido, uma das informações indispensáveis, no LTCAT, é a assinatura do responsável pela avaliação e elaboração do laudo técnico.

A Instrução Normativa (IN) 128/2022 menciona que, podem elaborar e assinar o laudo, os seguintes profissionais:

- Médico do Trabalho;

- Engenheiro de Segurança do Trabalho.

Atenção: a assinatura e a identificação do profissional que emite o LTCAT são obrigatórias.

Médico do Trabalho

O médico do trabalho é o responsável por assegurar a segurança dos trabalhadores em um ambiente de trabalho.

O profissional deverá conhecer, a fundo, as atividades dos segurados e, além disso, fazer um paralelo com a preservação da saúde da pessoa.

As principais atividades do médico do trabalho são:

- realização de atendimentos médicos;

- realização de exames e diagnósticos, como exame admissional e demissional;

- encaminhamento ou acompanhamento do paciente que precisa fazer algum tratamento;

- inspeção do ambiente de trabalho, que é exatamente o que ocorre na elaboração do LTCAT;

- notificação de doenças e acidentes de trabalho;

- participação em atividades educativas de empresas.

Com isso, você deve ter verificado a importância do médico do trabalho na saúde dos trabalhadores.

Sem dúvidas, são profissionais que garantem um ambiente de trabalho salubre para todos os segurados.

Engenheiro de Segurança do Trabalho

O engenheiro de segurança do trabalho é o profissional responsável por criar e implementar medidas de segurança e analisar projetos.

São profissionais que têm o objetivo de eliminar e/ou reduzir os riscos de acidente de trabalho.

Os engenheiros de segurança do trabalho ficam responsáveis por verificar as condições de segurança de um ambiente de trabalho (ou projeto), assim como os aspectos salubres das instalações para o exercício das atividades dos segurados.

Eles avaliam, criam e implementam ações para prevenir acidentes de trabalho.

Os engenheiros de segurança do trabalho são responsáveis pelas seguintes funções:

- garantir o bem-estar e a proteção dos trabalhadores;

- realizar avaliações do ambiente de trabalho;

- criar relatórios para analisar a salubridade e a segurança do local de trabalho, como é o caso do LTCAT;

- fazer o mapeamento de riscos do ambiente de trabalho;

- desenvolver e implementar projetos de segurança;

- desenvolver ações de conscientização sobre os riscos de acidente de trabalho.

Técnico em Segurança do Trabalho pode emitir LTCAT?

Não.

Embora os engenheiros e técnicos de segurança do trabalho possam ter nomes parecidos, eles têm atribuições, competências e responsabilidades diferentes.

De início, cabe dizer que a Lei 7.410/1985 dispõe sobre a especialização de engenheiros e de arquitetos, em engenharia de segurança do trabalho, e fala sobre a profissão de técnico de segurança do trabalho.

Importante: a norma menciona que somente graduados em Engenharia e em Arquitetura poderão ser habilitados a exercer a função de engenheiro de segurança do trabalho.

Porém, será indispensável que o profissional tenha um curso de pós-graduação (especialização) concluído na área.

Também, será necessário que o engenheiro ou o arquiteto tenha registro no Conselho Regional de Engenharia e Agronomia (CREA).

Cabe dizer que existem algumas universidades, no Brasil, que oferecem graduação em Engenharia de Segurança do Trabalho.

Neste caso, a pessoa poderá se tornar um engenheiro de segurança do trabalho, caso atenda aos demais requisitos citados.

Agora, o técnico de segurança do trabalho é aquele portador de certificado de conclusão de curso de Técnico de Segurança do Trabalho.

Atenção: o técnico também poderá ter um registro no CREA, mas, mesmo assim, não será possível que ele realize um LTCAT.

A diferença está na certificação recebida por cada profissional.

O engenheiro realiza uma graduação de 5 anos de duração.

Já o técnico, recebe um certificado de conclusão de curso técnico que tem, em média, 3 anos de duração.

A principal diferença entre o engenheiro e o técnico de segurança do trabalho são as responsabilidades de cada profissional.

O engenheiro é o responsável pela parte mais burocrática do trabalho. Ele mapeia situações e projetos que têm o propósito de aumentar a proteção dos trabalhadores em um ambiente de trabalho.

Já o técnico, é aquele que coloca em prática todas as ações criadas pelo engenheiro de segurança do trabalho.

O técnico de segurança do trabalho é responsável por:

- informar aos funcionários sobre as normas de segurança do trabalho;

- fiscalizar se os funcionários estão seguindo as diretrizes para ajudar a ter um ambiente mais seguro, como verificar a utilização de EPI e EPC;

- implementar, na prática, projetos e políticas de saúde e segurança do trabalho;

- investigar, analisar e recomendar medidas de prevenção e controle de acidentes, entre outras atividades práticas.

Portanto, as atividades do engenheiro e do técnico de segurança do trabalho não podem ser confundidas, apesar de serem parecidas.

Por fim, cabe lembrar que a Lei 5.194/1966 regula o exercício das profissões de engenheiro, arquiteto e engenheiro-agrônomo.

O artigo 6º da referida lei estabelece as situações em que a pessoa exerce, ilegalmente, a profissão de engenheiro, arquiteto ou engenheiro-agrônomo:

- a pessoa física ou jurídica que realizar atos ou prestar serviços público ou privado reservados aos profissionais de que trata esta lei e que não possua registro nos Conselhos Regionais;

- o profissional que se incumbir de atividades estranhas às atribuições discriminadas em seu registro.

Na primeira situação, está o técnico de segurança do trabalho, que realiza atividades de engenheiro de segurança do trabalho.

Se um técnico, por exemplo, emitir o LTCAT, ele estará realizando uma função exclusiva do engenheiro.

Neste caso, é o técnico de segurança do trabalho que, embora tenha registro no CREA, estará realizando atividades estranhas às atribuições discriminadas em seu registro profissional.

Nas duas situações, o técnico poderá sofrer multa caso realize atividade que não é de sua competência.

O próprio Manual Orientativo de Fiscalização do Conselho Regional de Engenharia e Agronomia do Paraná confirma essas informações.

4. Quantas vezes o LTCAT deve ser emitido para a aposentadoria?

Em regra, se você tiver o LTCAT em mãos, referente a um vínculo de trabalho, ele, por si só, já poderá valer para você utilizar quando for solicitar a sua aposentadoria.

Isto é, o laudo técnico não tem validade (não expira) e sempre será válido para o período especificado no documento.

Por exemplo, se você tem um LTCAT de uma empresa, referente ao período de 2000 a 2015, ele valerá para comprovar eventual especialidade da atividade exercida durante esse período.

Contudo, se você pegar um laudo técnico da mesma empresa, realizado em 2023, o documento não valerá como prova.

Isso porque o documento foi elaborado após o período que você exerceu as atividades na empresa.

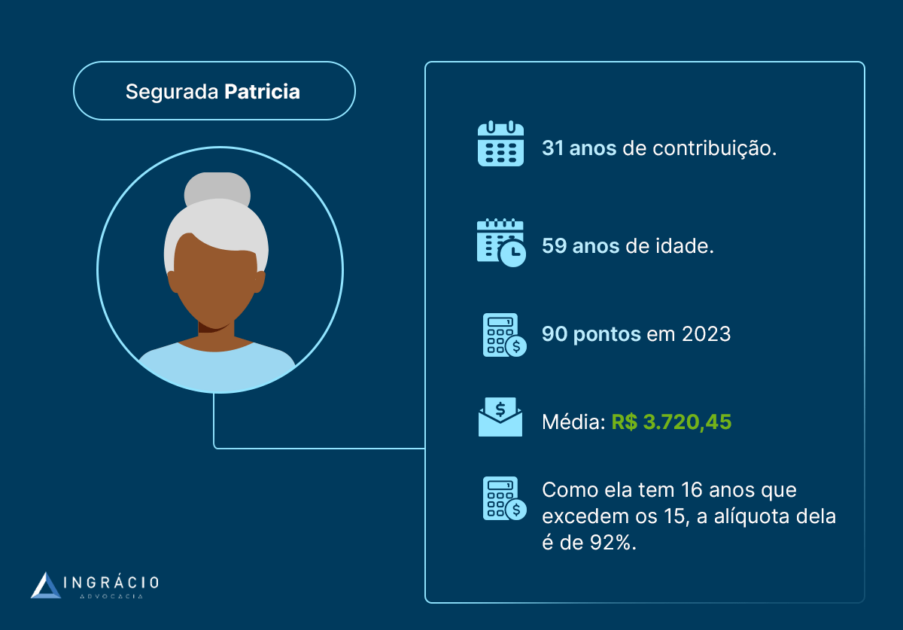

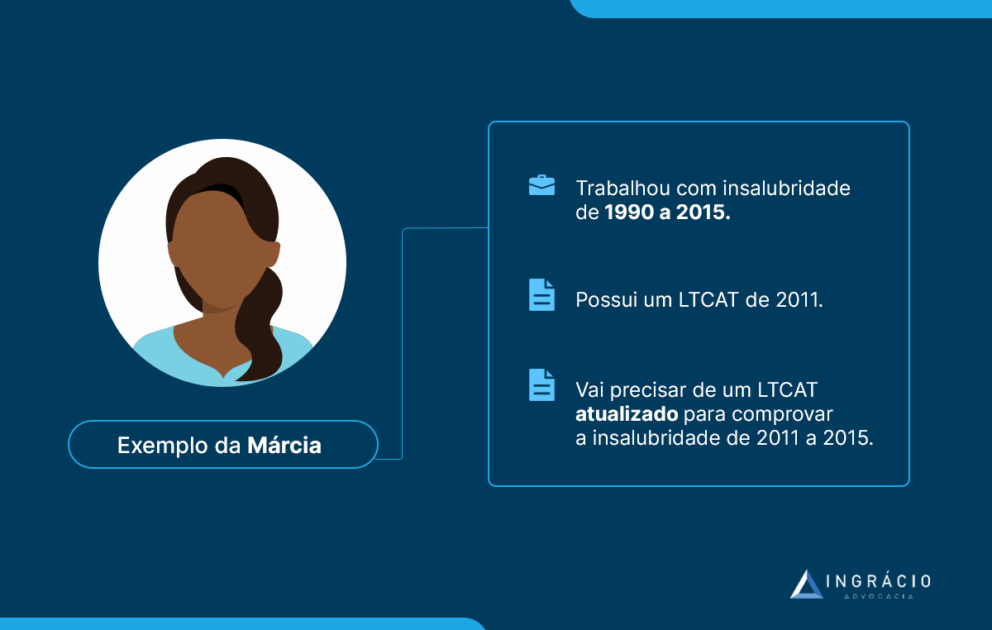

Exemplo da Márcia

Márcia trabalhou de 1990 até 2015 na mesma empresa de serralheria.

Ela solicitou o LTCAT para a sua empresa no ano de 2011.

O laudo comprovava os ruídos acima de 85 decibéis (dB) durante todos estes anos de trabalho.

Essa situação, com o nível de ruído acima do permitido, confirma a insalubridade do ambiente de trabalho de Márcia.

Contudo, como o LTCAT foi feito em 2011, e a segurada trabalhou até 2015, ela precisa comunicar a empresa para que o laudo seja atualizado.

Desta maneira, Márcia poderá comprovar a insalubridade de seu trabalho através do LTCAT entre 1990 e 2015.

De quem é a responsabilidade de emitir o LTCAT?

É da empresa que você trabalha.

Quem tem a obrigação de contratar um médico, ou engenheiro de segurança do trabalho, é a própria empresa.

Então, por lei, a empresa deve ter esse documento pronto para que ele seja entregue ao trabalhador.

A exceção fica por conta dos contribuintes individuais (autônomos).

Nesta situação, os contribuintes individuais (autônomos) deverão, por conta própria, contratar um dos dois profissionais habilitados para elaborar o LTCAT.

Para todas as situações, será recomendável que você (ou a sua empresa) atualize o laudo técnico a cada 3 anos.

Isso porque a situação de salubridade e segurança no seu ambiente de trabalho poderá ser alterada ao longo do tempo.

Fique atento a este detalhe, principalmente se você trabalhar em uma empresa.

Você poderá pedir, para o seu patrão/empregador, que o LTCAT seja atualizado de maneira periódica.

Então, tenha em mente que:

- o LTCAT não tem validade (o laudo técnico não expira);

- o documento deverá compreender o período que você trabalhou na empresa;

- o autônomo será o responsável por contratar o médico ou engenheiro de segurança do trabalho para elaborar o LTCAT;

- é recomendável que você ou a sua empresa atualize o LTCAT a cada 3 anos.

Conclusão

Com este conteúdo, você entendeu melhor sobre o LTCAT.

Principalmente, sobre as principais informações que devem constar no laudo técnico, incluindo quem pode emitir esse documento.

Lembre-se que, os únicos que podem elaborar e assinar o LTCAT, são os médicos e engenheiros de segurança do trabalho.

O técnico, embora exerça atividades parecidas com as do engenheiro, não pode assinar um laudo mesmo que possua registro no CREA.

Por fim, você entendeu que o LTCAT não tem data de validade.

Contudo, você deve ficar atento para que o documento esteja no período em que você exerceu atividades na empresa e, além disso, para que ele seja atualizado a cada 3 anos.

E, então, sabia dessas informações? Não?

Que tal compartilhar esse material com quem também não sabia sobre o conteúdo que escrevi aqui?

Você pode ajudar muita gente.

Por hoje é só, pessoal.

Um abraço e até a próxima.