A Aposentadoria por Invalidez é um pouco complicada de se conseguir no INSS.

Digo isso, porque é necessário comprovar a incapacidade total e permanente para o trabalho – o que pode não ser tão fácil de se fazer, principalmente diante dos olhos do Instituto.

Contudo, neste conteúdo, meu objetivo é explicar quais são os principais documentos que você deve juntar no seu pedido de Aposentadoria por Invalidez.

São documentos para ajudar a aumentar as chances de você obter a concessão do seu benefício no Instituto ou na Justiça.

Além disso, vou passar pelos seguintes tópicos:

1. Quem tem direito à Aposentadoria por Invalidez?

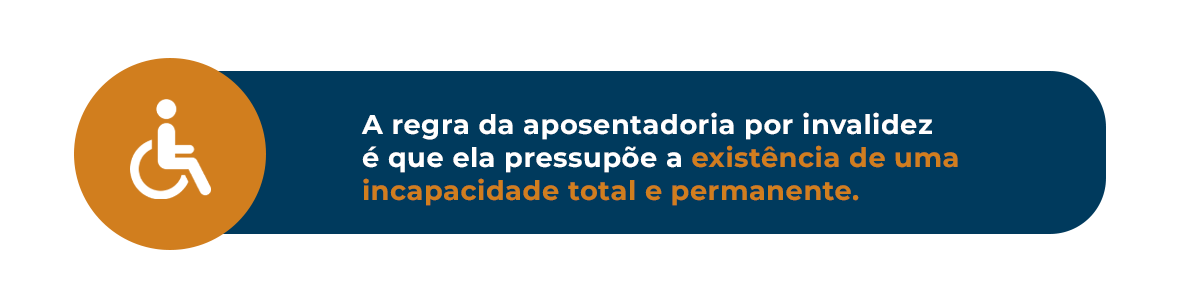

A Aposentadoria por Invalidez é o benefício previdenciário pago pelo INSS aos segurados incapazes para o trabalho de forma total e permanente.

A incapacidade é total, porque o segurado fica incapacitado de exercer suas atividades de trabalho. Mas, também, a incapacidade é permanente por não haver previsão de melhora das sequelas ou da enfermidade que o segurado está sofrendo.

É por isso que, para fins de Aposentadoria por Invalidez, não é possível a reabilitação profissional em outra função ou trabalho.

Isto é, o segurado não consegue mais trabalhar.

Para conseguir a Aposentadoria por Invalidez, homens e mulheres devem cumprir os seguintes requisitos:

- Carência de 12 meses.

- Ter qualidade de segurado.

- Comprovar a incapacidade total e permanente para o trabalho.

Carência de 12 meses

A carência é o tempo mínimo de recolhimentos mensais que o segurado deve ter para conseguir determinados benefícios do INSS.

No caso da Aposentadoria por Invalidez, o período de carência equivale a 12 meses.

Isto é, você precisa ter feito 12 recolhimentos mensais ao INSS para garantir o seu direito a este benefício.

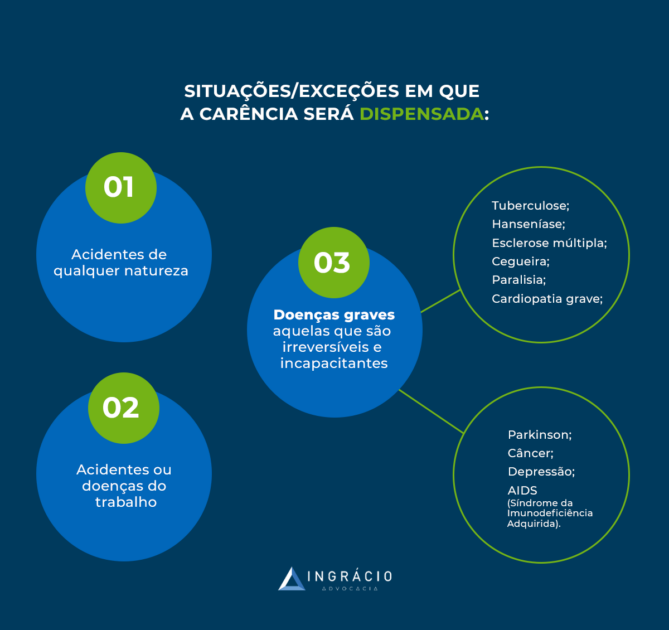

Contudo, vale dizer que o requisito da carência pode ser dispensado em algumas hipóteses.

A primeira, é se você tiver uma doença grave, conforme a lista abaixo:

- Tuberculose ativa.

- Hanseníase.

- Alienação mental.

- Esclerose múltipla.

- Hepatopatia grave.

- Neoplasia maligna.

- Cegueira ou visão monocular.

- Paralisia irreversível e incapacitante.

- Cardiopatia grave.

- Doença de Parkinson.

- Espondiloartrose anquilosante.

- Nefropatia grave, estado avançado da doença de Paget (osteíte deformante).

- Síndrome da Deficiência Imunológica Adquirida (AIDS).

- Contaminação por radiação, com base em conclusão da medicina especializada.

- Acidente vascular encefálico (agudo).

- Abdome agudo cirúrgico.

Aliás, vale dizer que não somente essas doenças são consideradas graves. Outras enfermidades parecidas com as listadas acima podem ser avaliadas como graves.

Você também não precisará cumprir a carência nas situações a seguir:

- Acidente de qualquer natureza.

- Acidente ou doença do trabalho.

Isto é, caso algum acidente (de qualquer natureza ou relacionado ao seu trabalho) incapacite você de forma total e permanente, não é preciso ter a carência de 12 meses.

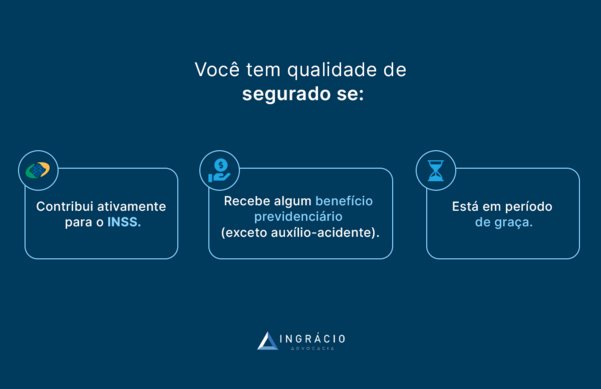

Ter qualidade de segurado

Quando o trabalhador possui qualidade de segurado significa que ele é filiado ao INSS e tem realizado contribuições frequentes à Previdência Social.

Por exemplo, se você é empregado em uma empresa de tecnologia com anotação na Carteira de Trabalho (CTPS), você tem qualidade de segurado.

Agora, você deve estar se perguntando como fica a sua situação em caso de desemprego ou se não estiver recolhendo para a Previdência.

São por esses motivos que existe o período de graça no INSS.

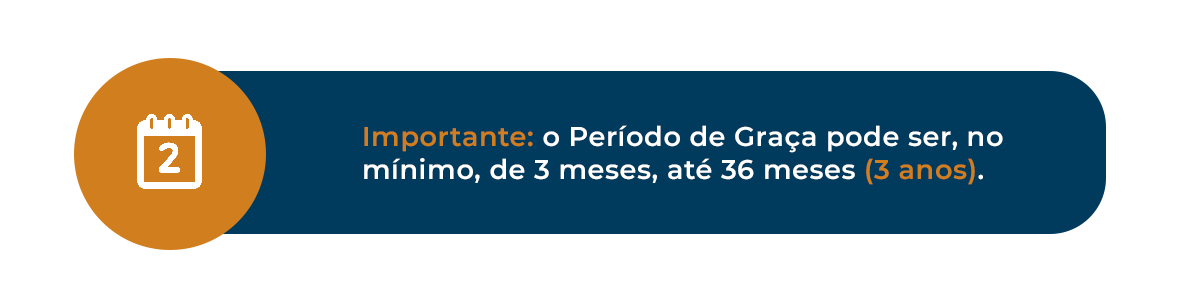

O período de graça é o tempo que você permanece com qualidade de segurado, embora não esteja contribuindo para a Previdência Social.

Esse período foi determinado para que os trabalhadores não percam seus direitos aos benefícios previdenciários assim que seus recolhimentos cessarem.

O período de graça normalmente é de 12 meses para os segurados obrigatórios (aqueles que exercem atividade remunerada), a partir do último mês de recolhimento.

Esse período pode ser estendido por:

- + 12 meses – em caso de desemprego involuntário.

- + 12 – caso o segurado tenha mais de 120 contribuições ao INSS sem perder a qualidade de segurado.

Ou seja, o período de graça para os segurados obrigatórios pode ser de 12, 24 ou 36 meses.

Caso ultrapasse o limite, você perderá sua qualidade de segurado.

Para os segurados facultativos, o período de graça é de somente 6 meses, a contar do último mês de contribuição.

Caso você queira saber mais sobre o período de graça, recomendo a leitura do nosso conteúdo completo sobre o tema.

A última hipótese de você ter qualidade de segurado é se você está recebendo algum benefício previdenciário do INSS, com exceção do Auxílio-Acidente.

Como o Auxílio-Acidente é um benefício indenizatório, recebê-lo não mantém a sua qualidade de segurado.

Comprovar a incapacidade total e permanente para o trabalho

Este é um dos requisitos mais difíceis de se conseguir.

É preciso que você comprove a sua incapacidade total e permanente para o trabalho.

Para isso, é importante ter uma documentação afiada em mãos para que o INSS (ou até mesmo a Justiça) reconheça a existência da sua incapacidade laboral.

Também, uma perícia médica pode ser feita para que a sua condição seja atestada.

Nesta perícia, tanto os seus documentos vão ser avaliados quanto vai ser necessário você fazer exames que comprovem a sua incapacidade.

É neste momento que a coisa pode não ser tão boa para você.

Digo isso, pois, geralmente, os médicos do INSS são mais generalistas (clínicos gerais), e não possuem experiência nas enfermidades dos segurados.

Não estou questionando a capacidade dos peritos médicos do INSS.

Só estou me referindo que o ideal seria que seus exames fossem feitos por médicos especialistas nas suas doenças/lesões.

Consequentemente, os seus exames teriam a maior precisão possível.

Na Justiça, as perícias médicas judiciais geralmente são feitas com médicos especialistas nas incapacidades dos segurados.

Então, ainda existe uma luz no fim do túnel.

2. Como fazer o pedido no INSS?

Para solicitar o benefício no INSS é bem fácil.

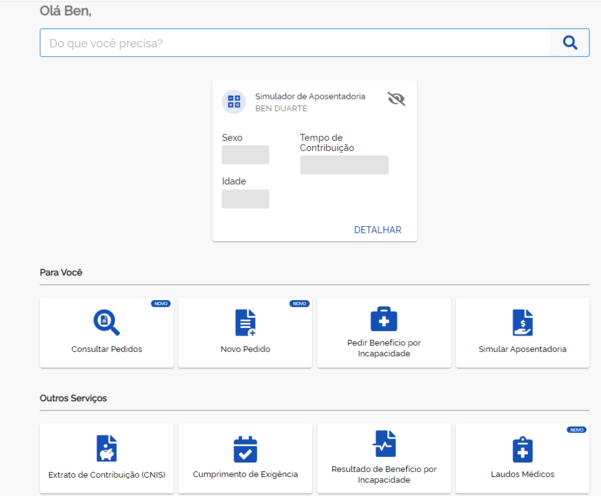

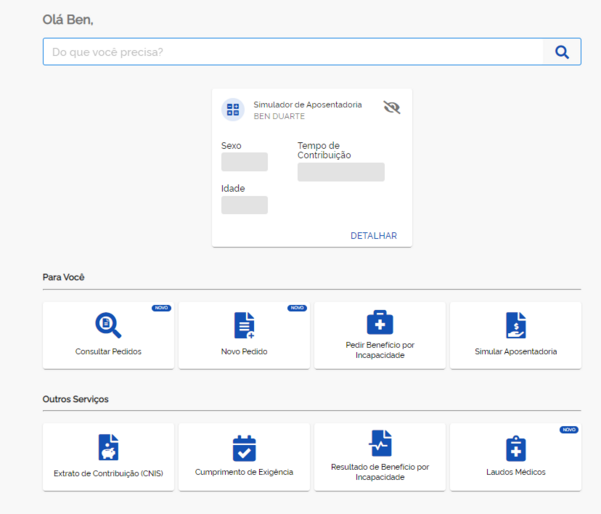

A maneira mais tranquila é acessar o Portal do Meu INSS.

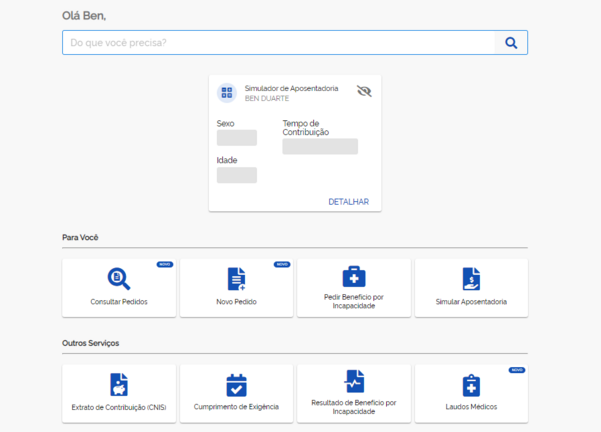

Você deve entrar na sua conta “gov.br” para, em seguida, abrir a página inicial do site:

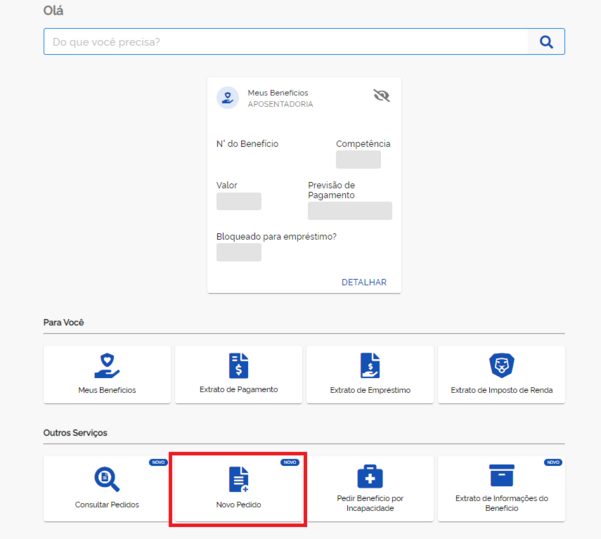

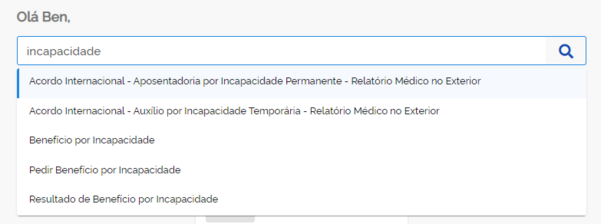

Depois disso, você deve clicar em “Do que você precisa?” e digitar “incapacidade”.

Vão surgir os seguintes resultados:

Você deve clicar em “Pedir Benefício por Incapacidade”, dado que a Aposentadoria por Invalidez é um tipo de Benefício por Incapacidade, assim como o Auxílio-Doença.

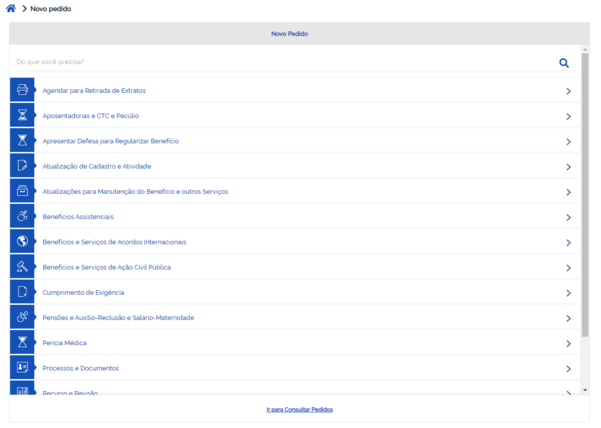

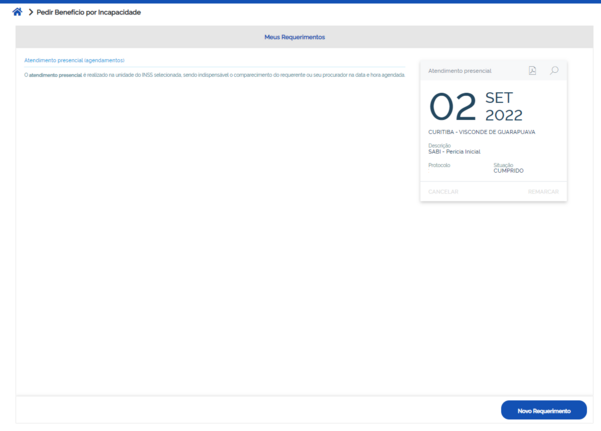

Posteriormente, você vai cair nesta tela:

Basta clicar em “Novo Requerimento” e prosseguir com a sua solicitação.

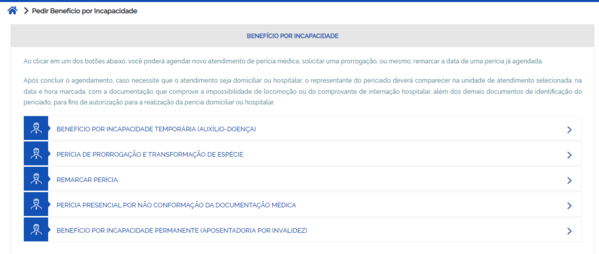

Na próxima página, na última opção, você deve clicar em “BENEFÍCIO POR INCAPACIDADE PERMANENTE (APOSENTADORIA POR INVALIDEZ)”:

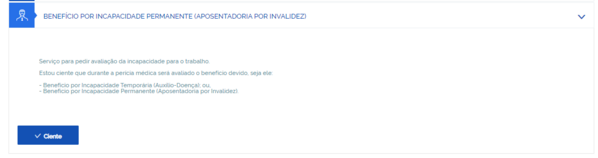

Abrirá a seguinte aba:

Clique em “Ciente” e continue.

Após isso, você deve preencher algumas informações pessoais e o CEP da sua residência.

Será feita uma busca do lugar mais próximo para você realizar o seu exame médico pericial.

Depois de escolher o local, você vai ser redirecionado para o Sistema de Administração de Benefício por Incapacidade para definir a data da perícia, como mostra a imagem:

No fim, você deve preencher outras informações pessoais e pronto.

Seu requerimento foi feito e, agora, é só comparecer presencialmente no dia marcado para a perícia. Não esqueça de toda a sua documentação.

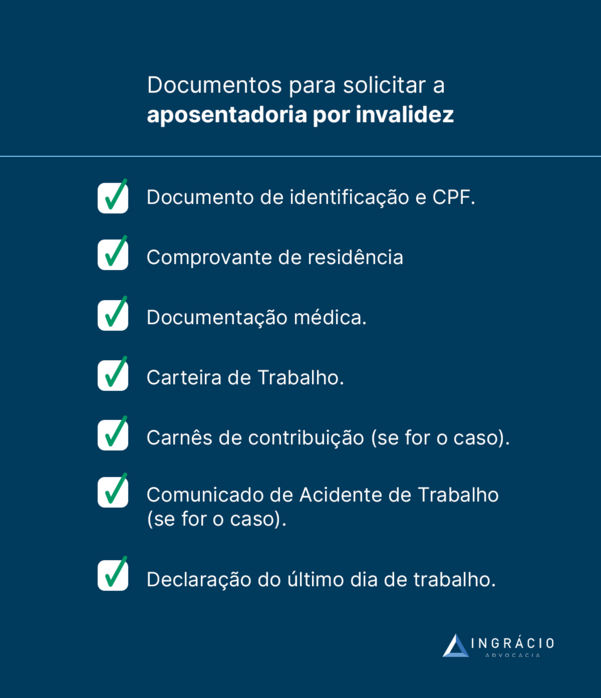

3. Lista de documentos necessários

Agora que você já sabe o que é a Aposentadoria por Invalidez, seus requisitos e como solicitar o benefício, vou explicar quais são os documentos essenciais para levar no dia da perícia médica.

Seguindo esses passos, você terá grandes chances de o seu benefício ser concedido no INSS e/ou na Justiça.

Documento de identificação com CPF

É o básico que você precisa ter para que o INSS identifique você.

Você pode apresentar:

- RG.

- CNH.

- Cédulas de identidade emitidas por Ordens ou Conselhos de Classe, como OAB, CRC, CREA, entre outros.

- Quaisquer outros documentos de identificação válidos em território nacional.

Atenção: é necessário que o documento contenha seu número de CPF.

Caso o documento não possua seu CPF, é importante apresentar aquele cartão azul com o número do seu cadastro ou, então, imprimir a comprovação sobre a situação do seu documento, no site da Receita Federal.

Comprovante de residência

Também é preciso apresentar o comprovante do seu local de residência.

Importante: ele deve estar atualizado com data de até 3 meses antes da perícia médica.

Também pode servir como comprovante de residência:

- Conta de luz, de água, de telefone ou de internet.

- Declaração recente do Imposto de Renda.

- Extrato do FGTS.

- Escritura do imóvel.

- Documento de financiamento imobiliário.

- Fatura do cartão de crédito.

- Contrato de aluguel reconhecido em cartório.

Documentação médica

A documentação médica é o ponto-chave de todos os seus documentos.

Como eu disse antes, é preciso que você tenha uma documentação médica afiada para comprovar a sua incapacidade total e permanente para o trabalho.

Pelos anos que tenho de experiência em Direito Previdenciário, você deve possuir os seguintes documentos:

- Exames médicos.

- Relatórios médicos.

- Atestados médicos.

- Receitas médicas.

- Comprovante de internação em hospitais, se for o caso.

- Comprovantes de tratamentos médicos, se for o caso.

- Quaisquer outros documentos médicos que comprovem a sua incapacidade para o trabalho.

Com a documentação necessária em mãos, o perito vai conseguir analisar melhor a sua situação de incapacidade. Inclusive, isso pode influenciar na resposta final do perito.

Portanto, reúna todos os documentos médicos que você tiver.

Quanto mais, melhor!

Carteira de Trabalho

A Carteira de Trabalho também é útil para a sua Aposentadoria por Invalidez, porque ela serve como meio de prova das suas contribuições/carência para o INSS.

Carnês de contribuição

Para comprovar a contribuição/carência para o Instituto, é importante que você anexe as suas Guias da Previdência Social (GPS):

- Contribuintes individuais (autônomos), que prestam serviços para pessoas físicas.

- Microempreendedores Individuais (MEIs), que pagam seus recolhimentos via DAS-MEI.

- Segurados facultativos.

- Segurados especiais, que contribuem de forma facultativa.

Comunicação de Acidente de Trabalho (CAT)

Se você sofreu um acidente de trabalho, é essencial que anexe a CAT no seu processo de Aposentadoria por Invalidez.

Caso você não saiba, a empresa na qual o colaborador sofreu acidente no ambiente de trabalho tem o dever de emitir a CAT.

Se não houver a Comunicação de Acidente de Trabalho, o próprio segurado pode emitir esse documento.

Para você saber mais sobre a CAT, temos um conteúdo completo sobre o tema.

Declaração do último dia de trabalho

O documento é feito somente para os segurados empregados, incluindo os domésticos.

É preciso que o empregador emita a declaração, atestando o último dia de trabalho na empresa.

Documentos para os segurados especiais

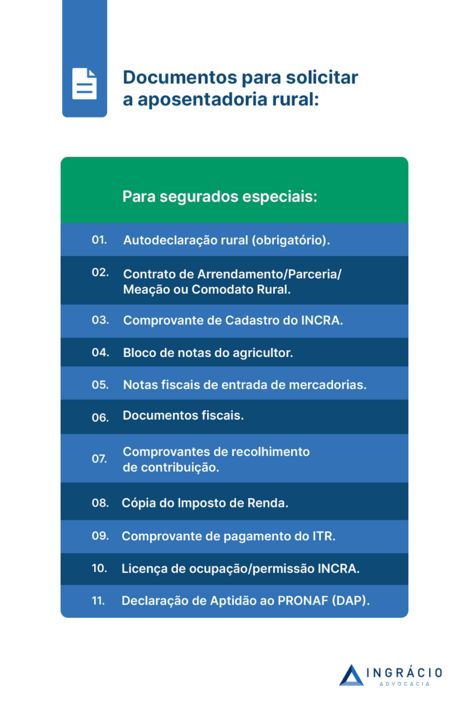

Se você for segurado especial, é preciso comprovar essa condição para o INSS.

Aqui, eu me refiro aos:

- Produtores rurais (proprietário do terreno, usufrutuário, assentado, possuidor, parceiro, meeiro outorgado, arrendatário rural ou comodatário).

- Pescadores artesanais.

- Indígenas.

- Seringueiros e extrativistas vegetais, incluindo os carvoeiros.

- Membros do grupo familiar titulares da condição de segurado especial.

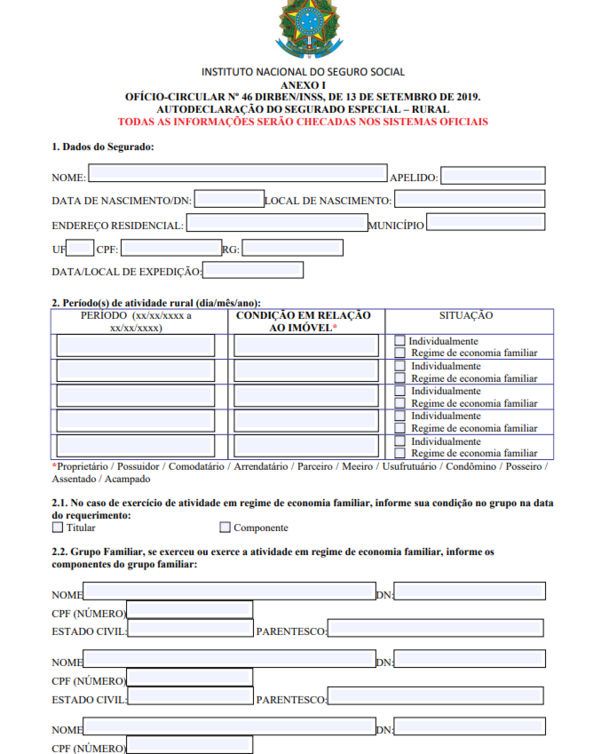

Se você for segurado especial, vai ter que preencher uma autodeclaração.

Eu já elaborei um artigo completo em que ensino como preencher este documento.

Além da autodeclaração, você pode utilizar outras documentações para atestar a sua condição de segurado especial, tais como:

- Declaração de aptidão ao Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar).

- Contrato de arrendamento, de parceria ou de comodato rural.

- Documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado, com indicação do segurado como vendedor ou consignante.

- Documentos fiscais de entrada de mercadorias, emitidos pela empresa adquirente da produção, com indicação do nome do segurado como vendedor.

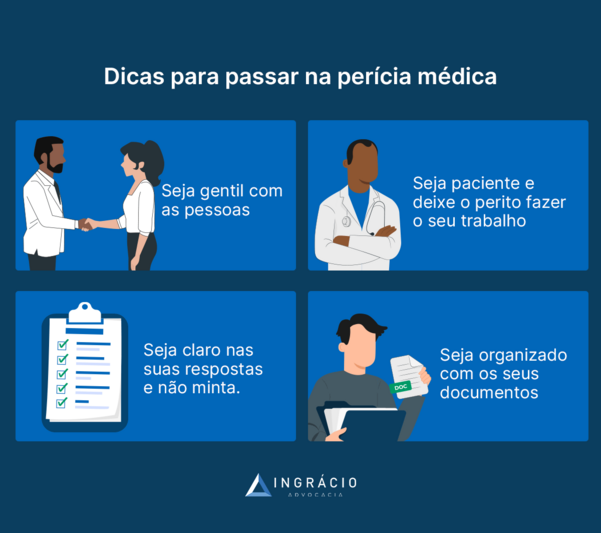

4. Dicas para passar na perícia médica

Como informei anteriormente, você vai ser submetido a uma perícia médica no INSS. Neste momento, você deve ter a sua documentação médica em mãos.

Durante a perícia, é importante que você seja natural e objetivo.

Portanto, limite-se a responder somente o que o perito perguntar e apresente a documentação médica apenas quando ela for solicitada pelo profissional.

Além disso, é importante que você organize todos os seus documentos, preferencialmente em ordem crescente de data.

Desta forma, você vai ajudar o perito a entender como foi a evolução da sua lesão/doença.

É importante que você seja paciente durante a perícia. Não fique de má-vontade e nem tente apressar o perito.

Lembre-se que ele está ali só para fazer o seu trabalho.

Importante: no final da perícia, exija um comprovante de comparecimento.

Este documento pode ser útil para atestar que você estava presente na data e no horário designados.

Por fim, seja gentil e educado com o perito.

Gentileza gera gentileza.

Lembre-se: ofensas e agressões verbais podem configurar desacato ao funcionário público (perito do INSS) e gerar problemas para você na esfera penal.

Conclusão

Lendo este conteúdo, você ficou por dentro de como funciona a Aposentadoria por Invalidez e quais são os requisitos desse benefício.

Depois, mostrei o passo a passo de como solicitar o benefício no site do Meu INSS.

Na sequência, expliquei quais são os documentos essenciais que você deve ter em mãos para que suas chances de conseguir essa aposentadoria aumentem.

Por fim, orientei a forma como você deve se comportar durante a perícia médica.

Importante: caso o INSS negue o seu pedido de Aposentadoria por Invalidez, você pode recorrer por meio de um recurso administrativo e/ou com uma ação judicial.

Para isso, é importante que você tenha a ajuda de um advogado previdenciário com experiência no assunto.

Afinal, estou falando de um benefício importante para quem não consegue mais trabalhar.

Então, tenho certeza que vale o acompanhamento de profissionais que estão há diversos anos no ramo, não acha?

Para ajudar, temos um conteúdo explicando como escolher o melhor advogado previdenciário para o seu caso.

Conhece alguém que precisa dos documentos necessários para a Aposentadoria por Invalidez? Colabore com seus conhecidos e compartilhe esse conteúdo.

Tenho certeza que será de grande ajuda.

Agora, vou ficando por aqui.

Forte abraço! Até a próxima.