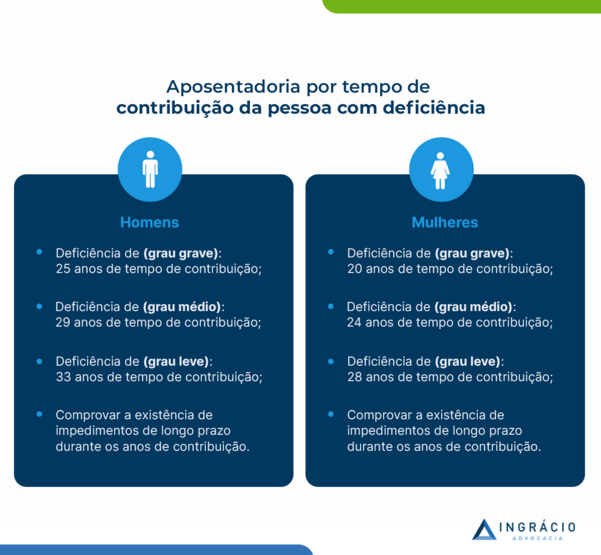

Pode ser que você ainda não saiba, mas, agora, é possível visualizar seu Perfil Profissiográfico Previdenciário (PPP) de forma online, tudo através do site do Meu INSS.

Com certeza, essa alternativa vem do plano do Instituto de informatizar a maioria dos procedimentos previdenciários.

Desta maneira, o segurado consegue ver, a qualquer momento, como está sua situação. Principalmente, em relação às atividades especiais (insalubres e/ou perigosas) que exerce.

Além disso, o trabalhador consegue verificar se o seu PPP realmente está de acordo com as condições insalubres e/ou perigosas da sua atividade de trabalho.

Quer saber mais sobre como acessar o PPP pelo Meu INSS?

Então, continue comigo aqui no artigo.

Neste conteúdo, você entenderá:

1. O que é o PPP?

PPP é o Perfil Profissiográfico Previdenciário.

Trata-se de um laudo técnico em que contém diversas informações sobre o seu histórico de trabalho na empresa onde você exerce suas funções.

Além disso, o Perfil Profissiográfico também mostra suas exposições a atividades especiais, tais como atividades insalubres e/ou periculosas.

Desde 2004, ele é o documento oficial utilizado para comprovar a atividade especial que um segurado do INSS exerce.

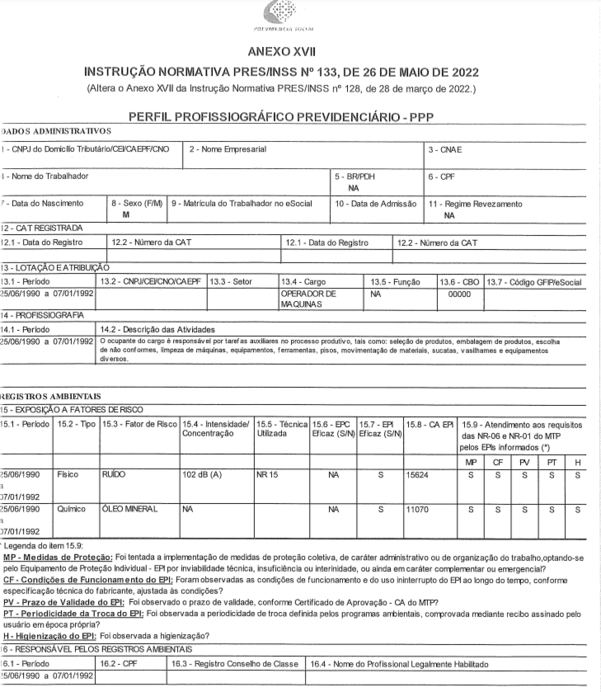

No PPP, é essencial constar:

- Cargos ocupados.

- Descrição das atividades realizadas.

- Exposição a fatores de riscos.

- Outros detalhes fundamentais que comprovem a atividade insalubre e/ou periculosa para a aposentadoria especial.

Por se tratar de um laudo técnico, no PPP deve possuir todas as informações necessárias para comprovar que existe insalubridade e/ou periculosidade na função do segurado.

Por exemplo, se você exerce uma função como serralheiro, exposto a ruídos no seu ambiente de trabalho, no seu PPP deverá constar as seguintes informações:

- Nível do ruído.

- Metodologia de aferição do ruído.

- Se o Equipamento de Proteção Individual (EPI) é eficaz.

- Entre outras informações.

Tudo isso visa garantir a especialidade (ou não) da atividade dos segurados.

Caso o seu PPP esteja incompleto, o documento terá que ser refeito de acordo com o que acontece na sua realidade.

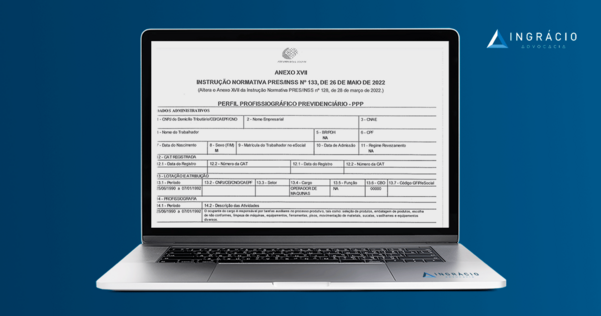

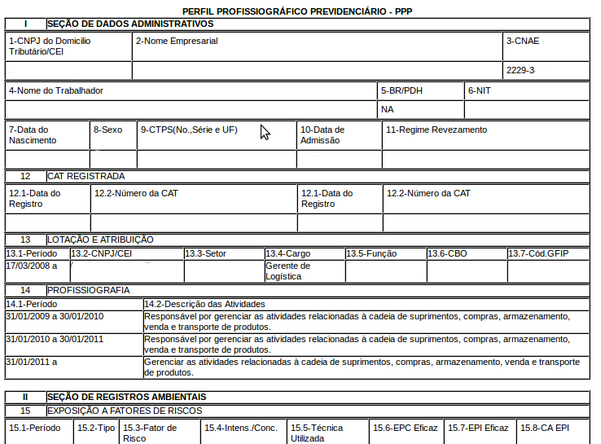

Abaixo, confira o exemplo de um PPP:

2. O PPP é emitido para quais trabalhadores?

O Perfil Profissiográfico Previdenciário pode ser emitido para todos os trabalhadores do INSS, menos para os segurados facultativos.

Isso porque os segurados facultativos não exercem nenhuma atividade econômica.

Contudo, existe algo importante e que preciso falar para você: a responsabilidade da emissão do PPP.

Responsabilidade da realização e emissão do PPP para os trabalhadores com carteira assinada

Para os trabalhadores com Carteira de Trabalho assinada, a responsabilidade da emissão do PPP é da própria empresa.

Ou, então, do representante do Órgão Gestor de Mão de Obra (OGMO), do sindicato, ou da cooperativa, por exemplo, em que a pessoa trabalha.

Estou falando dos:

- Empregados CLT.

- Empregados domésticos.

- Trabalhadores avulsos.

Portanto, é dever da empresa contratar um médico do trabalho ou um engenheiro de segurança do trabalho para avaliar as condições de trabalho do segurado.

Nesta situação, o PPP deverá ser assinado pelo representante legal da empresa, ou pelo seu preposto, que assumirá a responsabilidade sobre a veracidade das informações do laudo técnico em relação à:

- Fiel transcrição dos registros administrativos.

- Veracidade das demonstrações ambientais e dos programas médicos de responsabilidade da empresa.

Responsabilidade da realização e emissão do PPP para os autônomos e MEIs

Para trabalhadores autônomos (contribuintes individuais) e Microempreendedores Individuais (MEIs), a responsabilidade da realização e da emissão do PPP é do próprio segurado.

No entanto, existe uma exceção no caso dos autônomos que prestam serviços para Pessoas Jurídicas (empresas). Nesta hipótese, a responsabilidade da realização e da emissão do PPP é da própria Pessoa Jurídica.

Para os MEIs e contribuintes individuais que prestam serviços para Pessoas Físicas, o segurado deverá contratar um médico do trabalho ou um engenheiro de segurança do trabalho para realizar a avaliação do seu ambiente de trabalho.

No final da avaliação, o profissional irá realizar e emitir o PPP, juntamente com o seu próprio nome completo, CPF e registro profissional.

3. Passo a passo para acessar o PPP pelo aplicativo Meu INSS

Caso você não saiba, o PPP Eletrônico passou a ser obrigatório a partir de 01/01/2023.

Porém, isso somente é válido para as atividades especiais exercidas a partir de 01/01/2023.

Então, significa que o PPP físico ainda vai ser aceito para as atividades anteriores a 01/01/2023.

Além disso, o documento pode ser emitido para todos os tipos de trabalhadores, e não somente para quem trabalha exposto a agentes nocivos ou perigosos.

Assim, o PPP pode servir para a comprovação do nexo causal em casos de Benefícios por Incapacidade, principalmente na modalidade acidentária.

Neste tópico, portanto, vou orientá-lo com um passo a passo de como emitir seu PPP Eletrônico através do site do Meu INSS.

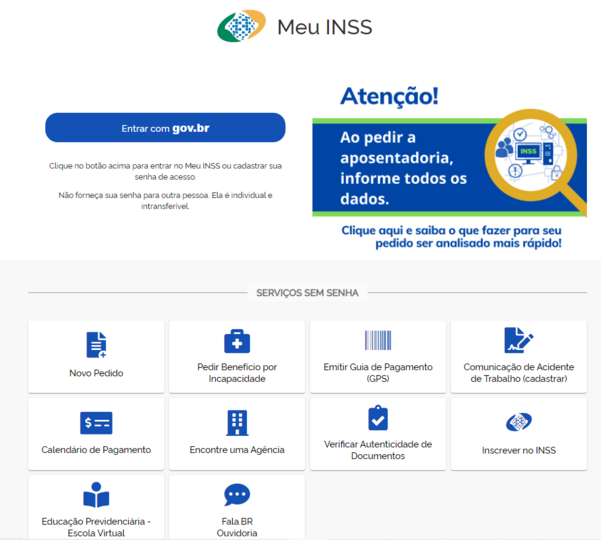

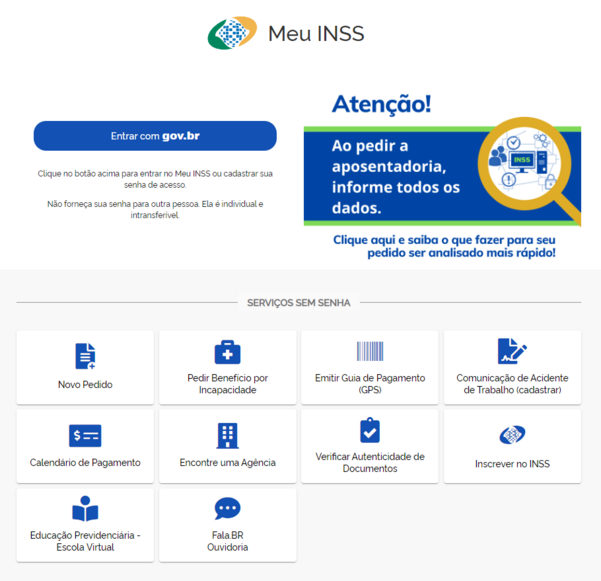

1º passo: acesse o site do Meu INSS

A primeira coisa a ser feita é acessar o site do Meu INSS.

Ao entrar no site do Instituto, você irá se deparar com a tela abaixo:

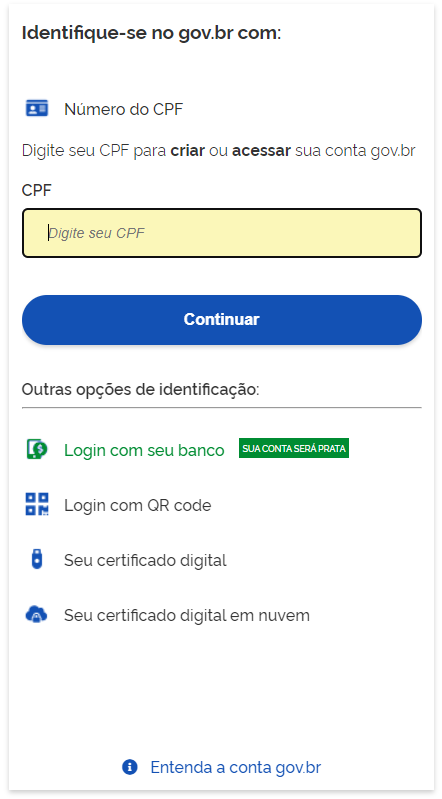

Nesta tela, você deve clicar no botão “Entrar com gov.br” e, na sequência, fazer seu login no sistema.

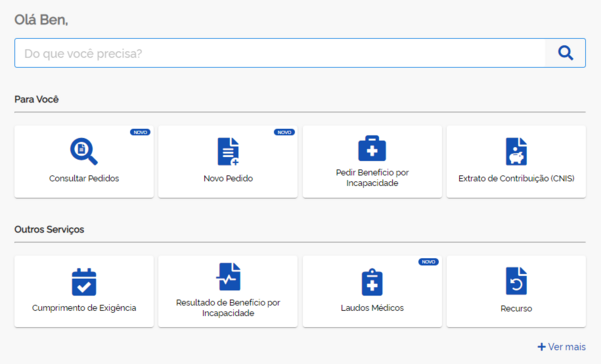

2º passo: procure o serviço do PPP Eletrônico

Pronto!

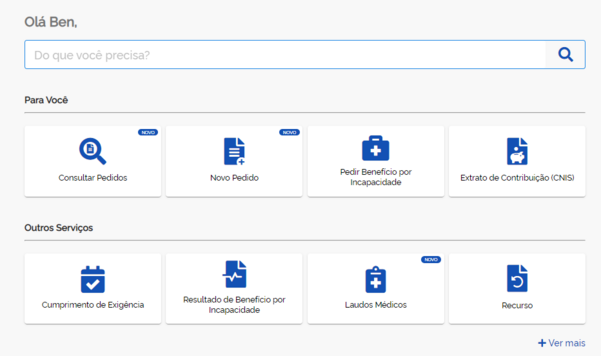

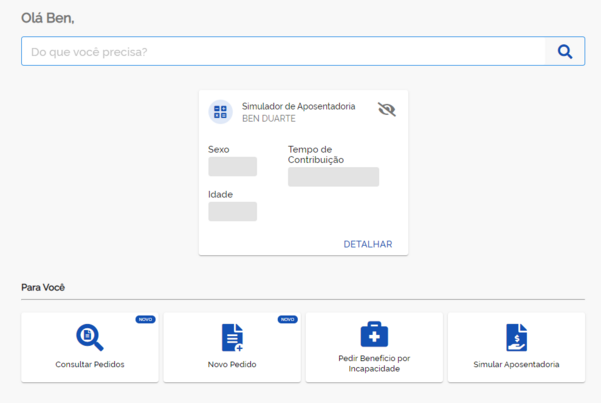

Agora que você já está logado no sistema do Meu INSS, vai aparecer uma tela parecida com a tela abaixo:

No retângulo praticamente em branco, assim como aparece na imagem acima, você deve digitar “PPP eletrônico” onde está escrito “Do que você precisa”:

Feito isso, você deve clicar em “PPP Eletrônico – Perfil Profissiográfico Previdenciário”.

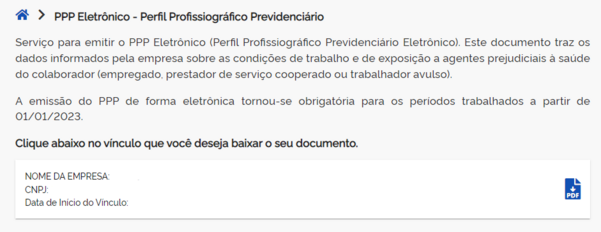

3º passo: verifique seus vínculos de trabalho e baixe o PPP Eletrônico

Agora que você já clicou no serviço de PPP Eletrônico, abrirá uma nova tela:

Conforme você deve ter notado, todos os seus vínculos estarão disponíveis nessa página.

No exemplo acima, há somente um vínculo.

Para baixar seu PPP Eletrônico, clique no ícone da folha azul com o “PDF”.

Após esse clique, será baixado um documento com o seu PPP Eletrônico.

O seu PPP será praticamente nos moldes do documento abaixo. Veja:

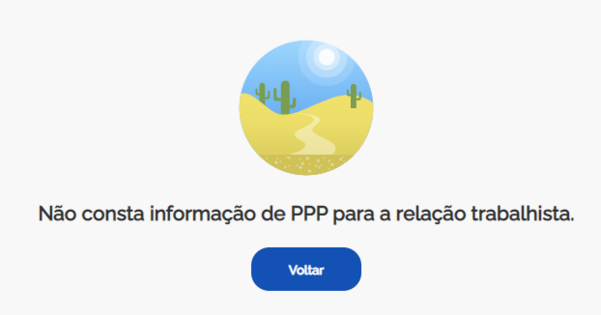

É importante destacar, ainda, que dependendo do seu tipo de trabalho, pode aparecer a seguinte imagem:

Não se preocupe, pois, nesta situação, é bem provável que não haja uma especialidade no seu trabalho.

Lembre-se: a emissão do PPP de forma eletrônica tornou-se obrigatória somente para os períodos trabalhados a partir de 01/01/2023.

4. Dicas de como saber se o seu PPP está correto

Assim como em todos os documentos, o PPP também pode ter seus erros. Principalmente, na parte em que consta o preenchimento do laudo técnico.

1ª Dica: Campo 13 do PPP

| Campo do PPP: | 13 |

| Nome do campo: | Lotação e Atribuição |

| Dica: | Verificar se o período, o setor, o seu cargo e a sua função estão corretos. |

A primeira dica que dou é para você analisar o campo 13 do PPP: “Lotação e Atribuição”.

É importante verificar se o período, o setor, o seu cargo e a sua função estão corretos.

2ª Dica: Campo 14 do PPP

| Campo do PPP: | 14 |

| Nome do campo: | Profissiografia |

| Dica: | Se atentar à descrição das atividades e se elas realmente batem com as suas atividades exercidas diariamente. |

No campo 14, intitulado de “Profissiografia”, também é importante se atentar à descrição das atividades e se elas realmente batem com as suas atividades exercidas diariamente.

Muitas vezes, o setor de Recursos Humanos (RH) preenche esse campo, e somente “copia e cola” as atividades de forma genérica, sem que elas sejam reais.

Atenção: termos como “eventualidade”, em vez de de “permanência” e “indissociabilidade” podem fazer com que o INSS não reconheça a especialidade da sua atividade.

3ª Dica: Campo 15 do PPP

| Campo do PPP: | 15 |

| Nome do campo: | Exposição a fatores de risco |

| Dica: | Conferir se as seguintes informações estão corretas: Fatores de insalubridade e/ou periculosidade.Intensidade do agente nocivo. Concentração do agente nocivo.Metodologia aplicada para verificar o agente nocivo. Técnicas de avaliações quantitativas/qualitativas dos agentes nocivos. |

Já o campo 15, que se chama “Exposição a fatores de risco”, é um dos pontos mais importantes do seu PPP.

Simplesmente, porque esse campo mostra quais são os fatores de insalubridade e/ou periculosidade desenvolvidos no seu trabalho.

Além disso, a intensidade, a concentração, as metodologias e as técnicas de avaliações quantitativas/qualitativas dos agentes insalubres ou perigosos são exploradas no campo 15.

Portanto, confira muito bem o campo 15.

4ª Dica: Campo 16 e 17 do PPP

| Campo do PPP: | 16 e 17 |

| Nome do campo: | Responsável pelos registros ambientais |

| Dica: | Se atentar em quem realizou o PPP. Necessário ser um médico do trabalho ou um engenheiro de segurança do trabalho. |

Nos campos 16 e 17 há a referência do responsável pelos registros ambientais do seu PPP.

Isto é, o responsável deve ser, obrigatoriamente, um médico do trabalho ou um engenheiro de segurança do trabalho.

Importante: técnicos em segurança do trabalho não podem assinar o documento.

Por isso, não deixe de prestar atenção nos campos 16 e 17 e verificar a idoneidade do profissional que elaborou e assinou o seu PPP.

Dependendo da situação, pode ser que o seu documento não seja válido simplesmente pelo fato de o seu laudo técnico não ter sido assinado pelo profissional correto.

5ª Dica: Campo 18 do PPP

| Campo do PPP: | 18 |

| Nome do campo: | Representante legal da empresa |

| Dica: | Analisar quem foi o representante legal ou o preposto da empresa e se a pessoa realmente possui capacidade para assinar o documento. |

Na sequência, o campo 18 é a parte do PPP onde são exigidos os dados e a assinatura do representante legal da empresa ou do preposto da empresa.

Então, fique ligado! Em diversas situações, outras pessoas da empresa, as que não são as representantes legais ou as que não são os prepostos, assinam o documento.

Com a assinatura de alguém não autorizado, o seu documento se tornará inválido.

Portanto, analise o campo 18 com muita cautela.

6ª Dica: Analise seu LTCAT

A última dica que dou é para você ler atentamente o seu Laudo Técnico das Condições Ambientais de Trabalho (LTCAT).

Isso porque, na verdade, o PPP é baseado nas informações presentes no LTCAT.

Em comparação com o PPP, o LTCAT é um laudo técnico muito mais robusto e completo.

Consequentemente, todos os campos citados anteriormente estarão muito mais bem detalhados no LTCAT.

Já que mencionei o LTCAT, saiba que o autônomo pode solicitá-lo na sua própria empresa ou para um médico do trabalho ou engenheiro de segurança do trabalho.

Com o LTCAT em mãos, você pode comparar as informações entre este documento e o seu Perfil Profissiográfico Previdenciário.

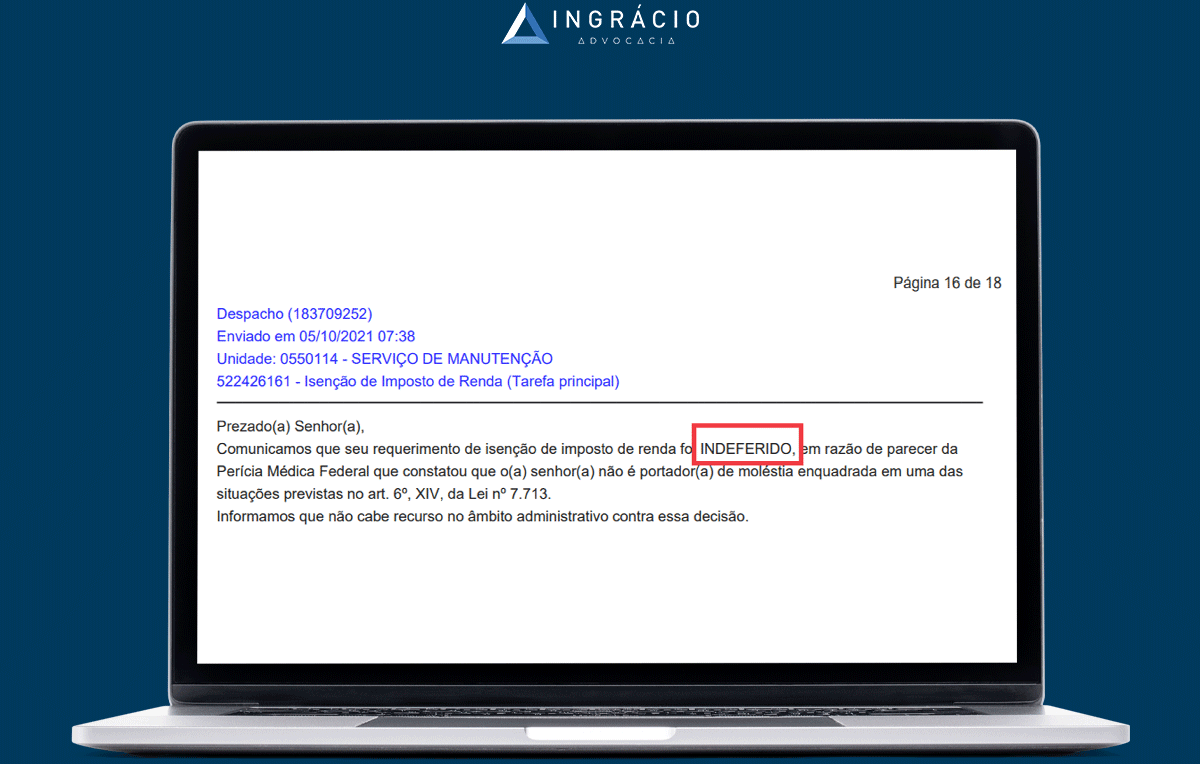

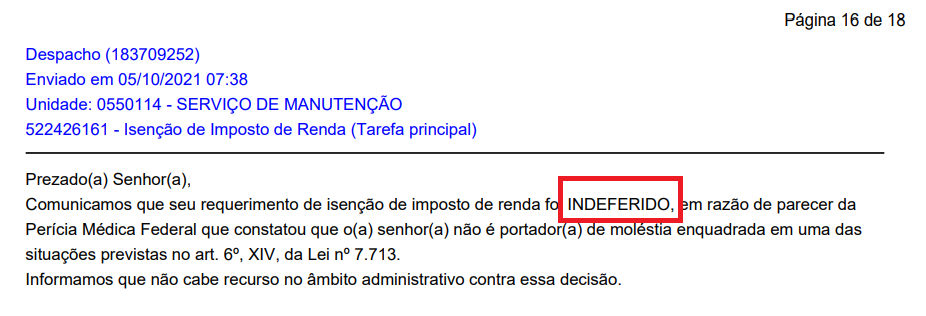

O que fazer caso o PPP esteja incorreto?

Para quaisquer divergências de informações, você deve solicitar, imediatamente, a retificação/correção do seu PPP para a empresa.

Afinal, buscar a retificação/correção do seu PPP é um direito seu, porque você precisa do reconhecimento da especialidade da sua atividade ou da Aposentadoria Especial.

Caso a empresa se negue a corrigi-lo, você pode entrar com um processo judicial para solicitar que o seu PPP seja retificado.

Busque seus direitos!

Conclusão

Com este conteúdo, você entendeu melhor como acessar seu PPP pelo Meu INSS.

No primeiro tópico, informei que o PPP é um laudo técnico com diversas informações do seu trabalho. Ele relata a sua exposição a atividades especiais.

Atenção: o PPP eletrônico é obrigatório somente a partir de 01/01/2023.

Já no segundo tópico, explorei um pouco mais sobre a possibilidade de emissão do PPP para todos os tipos de trabalhadores.

A exceção fica por conta dos segurados facultativos, porque eles não exercem atividade remunerada.

Lembre-se: a responsabilidade da elaboração e emissão do PPP é da própria empresa em que você trabalha.

Agora, se você for MEI ou autônomo, a responsabilidade é sua.

Para esses trabalhadores, é necessário que eles contratem um médico do trabalho ou um engenheiro de segurança do trabalho que avalie as condições ambientais dos seus locais de trabalho.

No terceiro tópico, mencionei o passo a passo de como baixar seu PPP Eletrônico através do site do Meu INSS.

Por fim, dei algumas dicas sobre o que você deve prestar atenção para saber se o seu Perfil Profissiográfico Previdenciário está correto.

É sempre bom visualizar todos os campos do PPP e ver se eles batem com a realidade.

Inclusive, também é interessante verificar o profissional que elaborou o documento e quem foi o responsável por assiná-lo

Quaisquer divergências entre o PPP e a sua realidade de trabalho, ou até em relação ao LTCAT, você deve pedir para que a empresa retifique/corrija o documento.

Caso a empresa se negue a corrigi-lo, você pode entrar com uma ação na Justiça para ter direito a um PPP que seja fiel à sua realidade de trabalho.

Gostou do conteúdo?

Aproveita e já compartilha o artigo com todos os seus conhecidos que precisam saber sobre esse tema tão importante.

Vejo você no próximo texto! Um abraço.