Oplanejamento previdenciário é um serviço que mostra todas as orientações paraque você se aposente no momento certo, com a tranquilidade de saber que contribuiu com os valores corretos para o INSS. Mas a vantagem vai além disso.

Aqui na Ingrácio, inúmeros clientes nos procuram para entender quais são os benefícios de fazer um planejamento. E é exatamente sobre esse tema que você vai descobrir neste artigo.

Continue lendo os tópicos a seguir e entenda as principais vantagens de fazer um planejamento previdenciário com um advogado especialista e de confiança.

Quais são as vantagens de fazer um planejamento previdenciário?

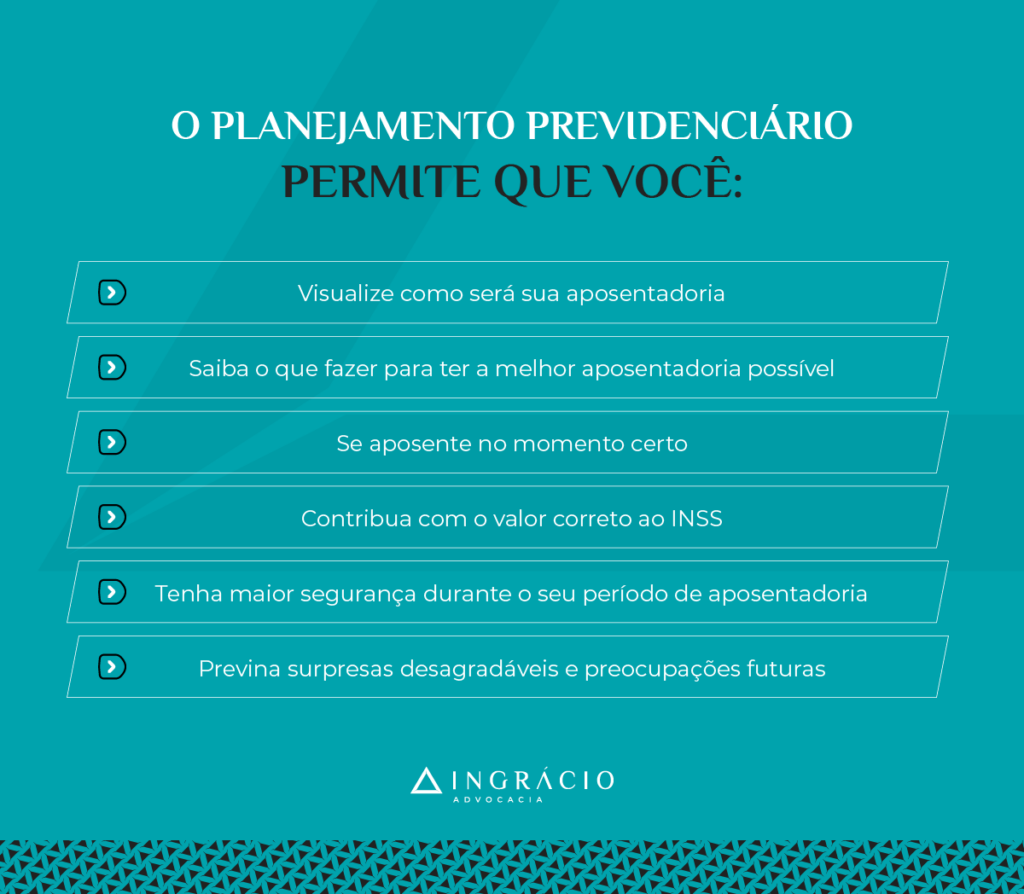

Termais segurança, prevenir surpresas desagradáveis e preocupações futuras.

Essas são apenas algumas das principais vantagens de você fazer um planejamento previdenciário.

Confira outros pontos que fundamentam a importância de fazer um planejamento previdenciário:

Aposentar-se no momento certo;

Contribuir com o valor correto, evitando a perda de dinheiro; e

Orientação para receber seu benefício no momento adequado.

A seguir, acompanhe cada um desses pontos em detalhes.

Aposentar-se no momento certo

As mudanças nas regras de aposentadoria implementadas pela Reforma da Previdência (13/11/2019) ainda geram dúvidas em diversos trabalhadores e segurados do INSS.

Muitos clientes entram em contato aqui com a Ingrácio sem saber qual regra têm direito.

E se você for analisar esse cenário, irá perceber que o planejamento previdenciário tem se tornado, cada vez mais, um serviço extremamente essencial diante das incertezas.

Com as mudanças na legislação, vêm as hesitações sobre a aposentadoria.

Por isso, contar com um advogado especialista é fundamental para ter mais clareza sobre sua aposentadoria.

Com um planejamento, você consegue se aposentar no momento certo.

Ele não só evita o desperdício de contribuições desnecessárias por você se aposentar tardiamente, mas também o risco de ter seu pedido negado por tentar se aposentar muito cedo.

Por exemplo, se você solicitar sua aposentadoria antes do momento certo e parar de contribuir para o INSS enquanto espera sua aposentadoria sair (cerca de 8 meses), pode ter o seu pedido negado por falta de tempo mínimo de contribuição.

Nesse caso, você vai perder 8 meses de tempo de contribuição.

E, depois, precisará contribuir por mais esses 8 meses para cumprir todos os requisitos e conseguir se aposentar definitivamente.

Portanto, uma das vantagens do planejamento é que ele garante que você saiba o momento exato para solicitar sua aposentadoria no órgão previdenciário.

Contribuir com o valor correto

Outra vantagem proporcionada pelo planejamento previdenciário é a possibilidade de você contribuir para o INSS com o valor correto.

Se engana quem pensa que contribuir com o teto do INSS garantirá uma aposentadoria no valor máximo (R$ 7.786,02 em 2024).

Mas muitos segurados desinformados acabam pagando mais do que o necessário por não buscarem orientação especializada com um advogado de confiança.

Ao buscar o auxílio de um profissional previdenciário responsável e comprometido, você evita perder dinheiro com contribuições desnecessárias e direciona seus recursos de maneira estratégica.

Quem escolhe fazer um planejamento consequentemente se coloca em uma posição mais vantajosa, utilizando seu próprio dinheiro de forma segura e inteligente.

Orientação para receber seu benefício no momento adequado

Por fim, a terceira vantagem do planejamento previdenciário é a garantia de que você receberá seu benefício no momento adequado.

Durante sua vida profissional, você contribui para ter a melhor aposentadoria.

Para que isso ocorra de maneira eficiente e precisa, o planejamento previdenciário possibilita uma análise minuciosa do seu caso concreto.

Trata-se de um serviço detalhado, que leva em consideração todos os documentos e informações referentes ao seu histórico de trabalho.

Entenda! O planejamento mostra direitos que você pode nem saber que possui.

No entanto, para realizar uma avaliação completa do seu caso, é fundamental contar com um profissional que possua profundo conhecimento não apenas da legislação previdenciária, mas também dos processos burocráticos do INSS.

Saiba! O planejamento previdenciário pode ser feito a qualquer momento. Entretanto, é altamente recomendado que ele seja realizado o mais cedo possível.

Não deixe para depois a oportunidade de ter uma visão clara e segura sobre o melhor tipo de aposentadoria para o seu caso específico.

Precisa ser advogado para fazer planejamento previdenciário?

Sem dúvidas, é necessário ser advogado para fazer um planejamento previdenciário, mas não um advogado generalista. É preciso ser especialista em direito previdenciário.

Certamente, se você (mulher) estivesse, por exemplo, com sintomas de endometriose, procuraria um médico ginecologista e não um clínico geral ou outro profissional.

Para tratar uma condição específica, é fundamental entender que confiar sua situação a alguém sem especialização pode ser arriscado.

Por isso, é imprescindível contar com um advogado especialista para realizar seu planejamento previdenciário.

Quem são os profissionais capacitados para fazer planejamento previdenciário?

Os profissionais capacitados para fazer planejamento previdenciário são os advogados especialistas em direito previdenciário.

Eles possuem o conhecimento necessário para:

Elaborar um planejamento completo;

Calcular seu tempo de contribuição;

Identificar as regras que tem direito; e

Determinar o valor do seu benefício.

Além disso, advogados focados nesta área jurídica oferecem suporte em todas as questões legais e documentais relacionadas à previdência social.

Quando você conta com o apoio de um profissional especialista, é possível obter informações com segurança técnica e embasamento legal. Isso evita:

Planejamentos incompletos;

Coleta de documentos desnecessários; e

Pagamento de contribuições que não trarão retorno.

A aposentadoria deve ser um processo confortável e tranquilo. Por isso, para que tudo ocorra com segurança, faça seu planejamento com quem realmente entende do assunto.

Quanto custa para fazer um planejamento previdenciário?

O custo de um planejamento previdenciário pode variar. A tabela de honorários da OAB (Ordem dos Advogados do Brasil) estabelece valores mínimos e máximos para diferentes tipos de serviços, inclusive para o planejamento.

Entretanto, como o planejamento previdenciário é um serviço consultivo altamente complexo, a tabela da Ordem nem sempre fixa um valor de quanto um advogado previdenciário pode cobrar.

No geral, o valor de um planejamento previdenciário pode ser calculado com base em diversos fatores: complexidade, tempo, reputação profissional, entre outros aspectos.

Atenção! O mais indicado é que você converse com o advogado que deseja contratar.

Preciso fazer outro planejamento se ocorrer uma nova Reforma da Previdência em 2027?

Sim, se ocorrer uma nova Reforma da Previdência em 2027, a melhor maneira de você proteger o seu futuro e o de sua família é por meio de um planejamento previdenciário atualizado.

Com o apoio de um advogado especialista, você pode se organizar e já ficar preparado para enfrentar as possíveis mudanças trazidas por essa nova Reforma.

Caso você ainda não esteja familiarizado com o planejamento previdenciário, entenda os aspectos mais relevantes que ele abrange:

Análise detalhada de todo o seu histórico contributivo;

Identificação das regras de direito adquirido aplicáveis ao seu caso;

Verificação das regras de transição que você pode ter direito;

Avaliação das regras introduzidas pela nova Reforma da Previdência;

Determinação da melhor forma de se aposentar;

Definição do momento ideal para você saber como dar entrada no INSS;

Cálculo do valor da aposentadoria que pode receber;

Identificação do valor exato que deve contribuir para a previdência;

Entre outros pontos importantes.

De outro modo, se você já fez um planejamento previdenciário, saiba que ele deve ser atualizado. Especialmente diante de uma nova Reforma em 2027.

Faça uma analogia do planejamento previdenciário como a revisão periódica do seu carro.

Mesmo após a primeira manutenção, é essencial fazer ajustes e verificações regulares para garantir que tudo funcione nas mais perfeitas condições.

Por conta disso, busque o auxílio de um advogado especialista e de sua total confiança. Não perca tempo! Converse o quanto antes com um profissional.

Como diz uma frase atribuída a Confúcio, que foi um filósofo chinês: “Um homem que não planeja com antecedência encontrará problemas à sua porta”.

Existem determinados segurados do INSS que podem contribuir mensalmente com a alíquota de 5% do valor do salário mínimo (R$ 70,60 de R$ 1.412,00 em 2024).

Apesar de esse valor de recolhimento ser relativamente baixo, só o fato de você se filiar ao INSS faz com que tenha direito adiversos benefícios previdenciários.

As contribuições com a alíquota de 5% não apenas garantem sua qualidade de segurado, mas também uma aposentadoria por idade, o acesso ao auxílio-doença e a outros benefícios.

Quer saber quem pode pagar INSS com 5%?

Então continue comigo aqui neste artigo.

Quem pode pagar INSS com 5%?

Pode pagar INSS com 5% um grupo específico de segurados. Essa possibilidade é destinada aos seguintes beneficiários da previdência social:

Com isso, quem recolhe com 5% sobre o salário mínimo (R$ 1.412,00) paga uma contribuição de R$ 70,60 em 2024.

Neste caso, portanto, você pode supor que o recolhimento de 5% é destinado a quem está em uma situação de maior risco econômico.

A seguir, veja os requisitos e como funciona cada uma das categorias de beneficiários.

Microempreendedor Individual

O MEI é uma espécie de contribuinte individual, mas com algumas regalias.

Principalmente, por ser um segurado que ingressa no mercado de trabalho de forma autônoma, visando sua formalização.

Importante! Se você foi MEI e deseja utilizar esse tempo para uma aposentadoria por tempo de contribuição, deverá complementar cada mês com mais 15% do salário mínimo.

Isso porque o tempo de trabalho como Microempreendedor Individual (sem a complementação) só vale para um tipo de aposentadoria, que é a aposentadoria por idade, no valor de um salário mínimo.

Várias atividades podem se enquadrar como MEI:

Doceiro independente;

Lavador de estofado e sofá independente;

Revelador fotográfico independente;

Entre outras atividades.

Todas essas funções/ocupações estão registradas em ordem alfabética na CNAE (Classificação Nacional de Atividades Econômicas).

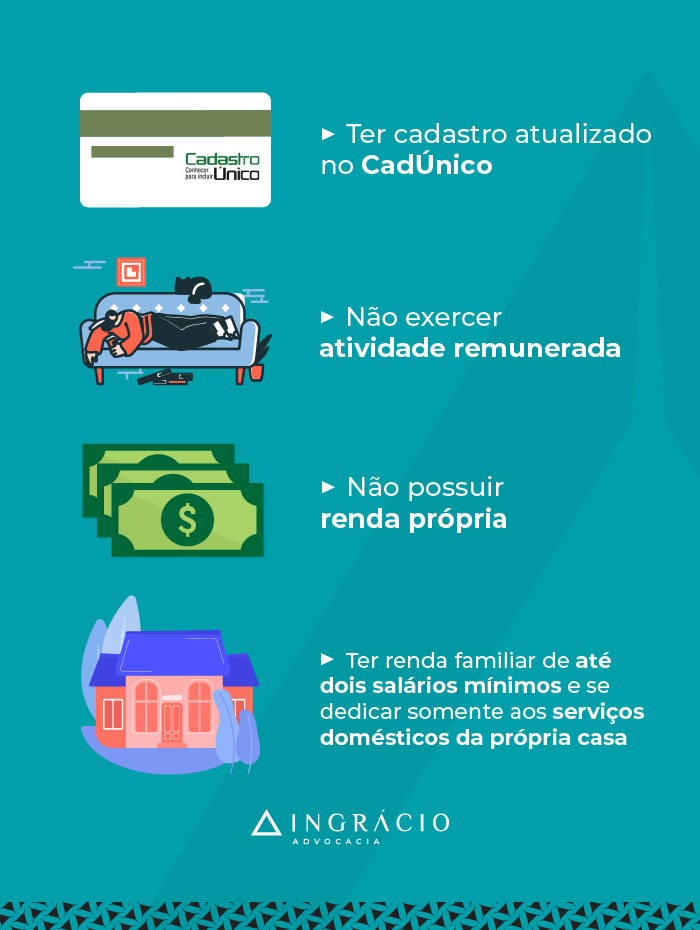

Os segurados facultativos de baixa renda geralmente enfrentam uma situação econômica mais frágil. Por conta disso, existe a possibilidade de um recolhimento reduzido.

Esse recolhimento permite que os facultativos de baixa renda consigam uma futura aposentadoria e estejam cobertos por outros benefícios previdenciários.

Entretanto, para ser considerado segurado facultativo de baixa renda, você deve cumprir os seguintes requisitos:

O trabalhador doméstico é a pessoa que cuida somente da sua própria casa. Como dizem por aí, é a pessoa “do lar”, sem nenhum tipo de emprego remunerado.

Já o empregado doméstico é a pessoa contratada para prestar serviços domésticos em uma atividade remunerada na residência de outra pessoa ou família.

Exemplo de trabalhador doméstico:

Dona de casa que não trabalha fora de casa.

Quais são os direitos de quem paga o INSS com 5%?

Quem paga o INSS com a alíquota de 5% pode ter direito a diversos benefícios:

Atenção! Quem paga o INSS com a alíquota de 5%, não pode usar essas contribuições para se aposentar por tempo de contribuição.

Se este for o seu caso, e você quiser utilizar suas contribuições para uma aposentadoria por tempo de contribuição, é possível pagar a diferença de 15% referente a cada mês.

Ou seja, é possível complementar suas contribuições de 5% pagando mais 15%.

Como contribuir para o INSS?

Tanto a guia emitida online pelo SAL (caso do facultativo baixa renda) ou pelo DAS (no caso de MEI) quanto o carnê laranja preenchido à mão possuem o mesmo efeito perante o sistema previdenciário (INSS).

Contribuir para o INSS sendo Microempreendedor Individual

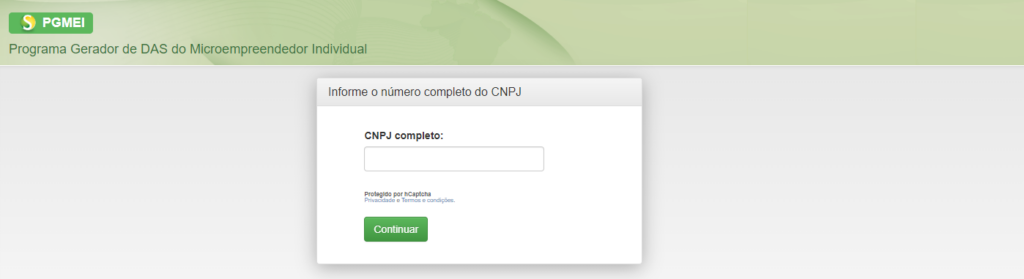

Se você é MEI, a sua contribuição do INSS é feita através do pagamento do DAS (Documento de Arrecadação do Simples Nacional), junto com outros tributos.

Clique em continuar e o sistema dará a opção de emitir o DAS mensal.

(Fonte: PGMEI)

Caso você queira fazer a complementação da contribuição para 15% do salário mínimo, compre o carnê do INSS em papelarias ou lotéricas e preencha com o código 1910.

Código

Contribuinte

Frequência

1910

MEI – complementação

Mensal

Contribuir para o INSS sendo segurado facultativo baixa renda

Já se você se enquadra como facultativo de baixa renda, há duas opções de como contribuir para o INSS:

Lembre-se, contudo, de que você deve cumprir todos os requisitos exigidos para contribuir como um segurado facultativo de baixa renda.

Perguntas frequentes sobre quais são os direitos de quem paga 5% de INSS

Confira as respostas de algumas perguntas frequentes sobre quais são os direitos de quem paga 5% de INSS.

Quem paga INSS como baixa renda tem direito a auxílio-doença?

Sim, quem contribui como baixa renda pode receber o benefício por incapacidade temporária (auxílio-doença) desde que possua qualidade de segurado.

Quais os direitos de quem paga INSS como “do lar”?

A pessoa que paga INSS como dona de casa, popularmente conhecida como pessoa “do lar”, pode ter direito aos seguintes benefícios:

Benefício por incapacidade temporária (antigo auxílio-doença);

Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez);

Auxílio-reclusão (para seus dependentes);

Auxílio-maternidade; e

Aposentadoria por idade.

Quem paga 5% de INSS tem direito a auxílio-doença?

Sim! Tanto o MEI como o contribuinte de baixa renda podem receber o benefício por incapacidade temporária (auxílio-doença) se tiverem qualidade de segurado.

Quem paga 5% de INSS tem direito a uma aposentadoria?

Sim! Quem sempre pagou INSS com 5% pode ter acesso a uma aposentadoria por idade no valor de um salário mínimo (R$ 1.412,00 em 2024). Mas, se você fez contribuições com valores mais altos ao longo da vida, esses valores serão considerados no cálculo da sua aposentadoria.

Quem tem direito a contribuir com 5% no INSS?

Tanto os donos de casa de baixa renda como os MEIs (Microempreendedores Individuais) têm o direito de contribuir com 5% do salário mínimo para o INSS.

Qual o valor da contribuição do INSS de 5%?

O valor da contribuição do INSS de 5% (sobre o salário mínimo) é de R$ 70,60 em 2024.

Mensalmente, muitos segurados do INSS recebem benefício por incapacidade temporária, também conhecido como auxílio-doença.

Mas você já se perguntou se é possível converter o auxílio-doença em umaaposentadoria da PcD (Pessoa com Deficiência)?

Embora a conversão não seja possível, a lesão ou doença que gerou seu direito ao auxílio-doença pode virar uma deficiência.

No entanto, o INSS não fará a conversão automática do seu auxílio-doença em aposentadoria da pessoa com deficiência.

Neste conteúdo, você vai entender a diferença entre esses benefícios e como uma pessoa que recebe auxílio-doença pode passar a receber aposentadoria da pessoa com deficiência.

Aqui, você vai compreender os seguintes pontos:

O que é o auxílio-doença?

O benefício por incapacidade temporária, também chamado de auxílio-doença, é um benefício que pode ser pago para quem fica temporariamente incapaz para o trabalho.

Na prática, ele pode ser pago por um período de tempo para quem comprova:

Estar em dia com o INSS (ter qualidade de segurado) ou estar em período de graça;

Ter incapacidade que impeça de trabalhar por mais de 15 dias;

O que é a aposentadoria da pessoa com deficiência?

A aposentadoria da pessoa com deficiência é um benefício pago pelo INSS de forma vitalícia para os segurados que trabalharam na condição de PcD.

Ou seja, com uma limitação de longo prazo (superior a 2 anos).

No geral, as limitações de longo prazo são de natureza:

Auditiva;

Visual;

Intelectual;

Física;

Mental; ou

Múltiplas.

Atenção! A aposentadoria da PcD pode ser concedida mesmo que você não ocupe uma vaga de pessoa com deficiência no trabalho.

Isso porque, para verificar se você tem direito ao benefício, haverá a realização de:

Perícia médica no INSS para identificar qual é a sua deficiência, a CID, data de início, como isso impede você de trabalhar; e

Avaliação biopsicossocial no INSS.

Assim, tanto na perícia médica como na avaliação biopsicossocial, será identificado, além do seu enquadramento ou não como deficiente, o grau e o início da sua deficiência.

Essas informações são fundamentais para a concessão ou indeferimento (negativa) do seu benefício.

Qual é a diferença entre o auxílio-doença e a aposentadoria da pessoa com deficiência?

Não existe apenas uma única diferença entre o auxílio-doença e a aposentadoria da PcD.

Por conta disso, confira uma lista com as principais diferenças entre o benefício por incapacidade temporária e a aposentadoria da pessoa com deficiência:

Conseguir ou não trabalhar;

Duração do recebimento do benefício;

Natureza da incapacidade;

Possibilidade de continuar trabalhando enquanto recebe o benefício.

Para compreender melhor esses dois benefícios, acompanhe a tabela abaixo:

Benefício por incapacidade temporária (auxílio-doença)

Aposentadoria da PcD

Consegue trabalhar?

Não! Você não consegue trabalhar em razão da sua incapacidade (lesão ou doença)

Sim! Você consegue trabalhar mesmo tendo alguma deficiência

Por quanto tempo pode receber o benefício?

Enquanto você permanecer incapacitado

Como é um benefício vitalício, possui caráter permanente

Qual a natureza da incapacidade?

Necessário possuir uma incapacidade total e temporária que impeça você de realizar suas atividades

Necessário possuir um impedimento de longo prazo, de natureza física, mental ou sensorial

Pode continuar trabalhando?

Não pode continuar trabalhando durante o recebimento

Pode receber a aposentadoria e continuar trabalhando

É possível converter auxílio-doença em aposentadoria da pessoa com deficiência?

Não! Não é possível converter auxílio-doença em aposentadoria da pessoa com deficiência, pois a conversão para esse tipo de benefício não existe.

O que pode acontecer é a lesão ou a doença que gerou seu direito ao benefício por incapacidade temporária torná-la uma pessoa com deficiência.

Para entender melhor, acompanhe o exemplo do Armando.

Exemplo do Armando

Armando trabalhava como pedreiro e começou a ter problemas de visão.

Por conta disso, precisou passar por uma cirurgia de córnea.

Ele ficou afastado de suas atividades como pedreiro por 10 meses. Durante esse período, recebeu o benefício por incapacidade temporária (auxílio-doença) do INSS.

Após sua recuperação, Armando consultou novamente seu médico.

O médico informou que a acuidade visual de seu olho direito permaneceria baixa, sem possibilidade de cura, o que o enquadraria como uma pessoa com deficiência.

No entanto, Armando está se sentindo bem atualmente e consegue trabalhar utilizando a visão perfeita de um dos olhos, embora tenha visão monocular.

Agora, como é considerado uma pessoa com deficiência e está trabalhando e contribuindo para o INSS, poderá se aposentar pelas regras da aposentadoria da PcD futuramente.

E isso mesmo que Armando mude de atividade ou emprego.

De qualquer forma, poderá se aposentar como PcD, o que é bastante vantajoso, pois os critérios para essa modalidade de aposentadoria são mais favoráveis.

Quais os requisitos para a aposentadoria da pessoa com deficiência?

Os requisitos para a aposentadoria da pessoa com deficiência dependem. Existem duas aposentadorias da pessoa com deficiência:

Aposentadoria da pessoa com deficiência por idade;

Aposentadoria da pessoa com deficiência por tempo de contribuição.

Veja quais são os requisitos exigidos em cada uma dessas possibilidades.

1) Aposentadoria da pessoa com deficiência por idade

A primeira coisa que deve ser considerada é o grau da sua deficiência.

Para cada grau existe um fator multiplicador.

Tabela de conversão para as mulheres

Tempo de contribuição

Converter para 20 anos (grau grave)

Converter para 24 anos (grau médio)

Converter para 28 anos (grau leve)

Converter para 30 anos (tempo de contribuição “comum”)

20 anos (grau grave)

1,00

1,20

1,40

1,50

24 anos (grau médio)

0,83

1,00

1,17

1,25

28 anos (grau leve)

0,71

0,86

1,00

1,07

30 anos (tempo de contribuição “comum”)

0,67

0,80

0,93

1,00

Tabela de conversão para os homens

Tempo de contribuição

Converter para 25 anos (grau grave)

Converter para 29 anos (grau médio)

Converter para 33 anos (grau leve)

Converter para 35 anos (tempo de contribuição “comum”)

25 anos (grau grave)

1,00

1,16

1,32

1,40

29 anos (grau médio)

0,86

1,00

1,14

1,21

33 anos (grau leve)

0,76

0,88

1,00

1,06

35 anos (tempo de contribuição “comum”)

0,71

0,83

0,94

1,00

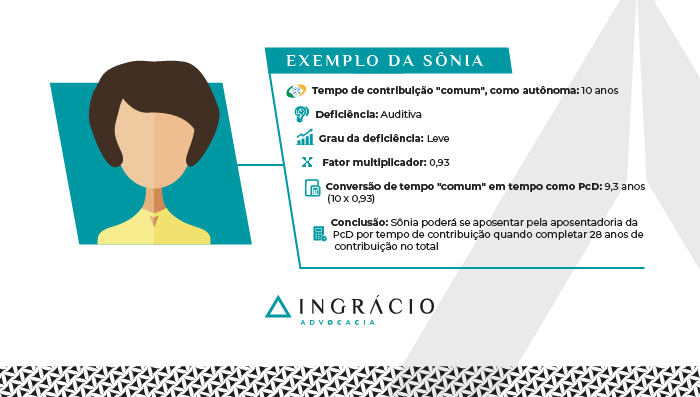

Exemplo da Sônia

Imagine que Sônia tenha trabalhado durante 10 anos como autônoma.

Certo dia, ela descobriu uma doença genética que começou a causar sua perda auditiva.

Mesmo após perder a audição e se tornar deficiente auditiva, Sônia passou a trabalhar em uma outra empresa, já na condição de PcD (Pessoa com Deficiência).

Assim, ela poderá converter o tempo “comum”, trabalhado antes da condição de PcD, para sua futura aposentadoria como pessoa com deficiência.

Por ser uma deficiência de grau leve, o fator multiplicador aplicado será 0,93.

Se você utilizar a tabela da mulher, poderá converter esses 10 anos de tempo de contribuição “comum” para tempo como PcD:

Tempo de contribuição “comum”: 10 anos;

Fator multiplicador: 0,93;

Conversão: 10 x 0,93 = 9,3 anos;

Resultado: 9,3 anos de tempo de contribuição na condição de PcD.

Sônia terá 9 anos e 3 meses de tempo de contribuição ao INSS na condição de PcD.

Ou seja, pelos 10 anos trabalhados antes de ser considerada PcD, Sônia contará com 9 anos e 3 meses de contribuição como PcD no futuro, quando for se aposentar.

No total, como a deficiência de Sônica é considerada de grau leve, ela precisará cumprir 28 anos de tempo de contribuição para se aposentar.

Como fica a aposentadoria da pessoa com deficiência que recebeu auxílio-doença?

A aposentadoria da pessoa com deficiência soma o tempo do recebimento do benefício por incapacidade temporária (antigo auxílio-doença) como tempo de contribuição.

Esse é um fator bem positivo, pois o tempo que você estava em casa tratando sua doença e recebendo o benefício é considerado tempo de contribuição.

Ou seja, se você recebeu auxílio-doença, poderá utilizar esse tempo como tempo de contribuição em sua aposentadoria.

Mas, atenção! É necessário voltar a contribuir para o INSS depois de receber o benefício temporário.

E, nesse caso, o valor do benefício recebido será computado como salário de contribuição do período.

Exemplo do Joziel

Joziel trabalhou como tratorista.

Por conta de uma doença, recebeu auxílio-doença de 2020 a 2023.

Quando se recuperou, se acidentou com o trator de trabalho e ficou paralítico.

Entenda! Joziel poderá usar o tempo de 2020 a 2023 como tempo de contribuição no seu requerimento de aposentadoria da pessoa com deficiência.

Perguntas frequentes sobre auxílio-doença e aposentadoria para PcD

Confira as respostas de algumas perguntas frequentes sobre a possibilidade de converter o benefício por incapacidade temporária (auxílio-doença) em aposentadoria da PcD.

Como solicitar que o auxílio-doença se transforme em aposentadoria?

Não existe a possibilidade de solicitar que o auxílio-doença se transforme em aposentadoria. Os requerimentos desses benefícios são individuais e devem ser solicitados separadamente no Meu INSS ou pela central telefônica 135.

Quanto tempo leva para o auxílio-doença se transformar em aposentadoria por invalidez?

Não há um prazo determinado para transformar o auxílio-doença em aposentadoria por invalidez. A análise dessa possibilidade deve passar por perícia médica.

Como saber se o auxílio-doença foi transformado em aposentadoria por invalidez?

Para saber se o auxílio-doença foi transformado em aposentadoria por invalidez, primeiro, você deve cumprir os requisitos dessa aposentadoria. Depois, solicitá-la no Meu INSS, passar por perícia médica e verificar o resultado da perícia.

Precisa de advogado para converter auxílio-doença em aposentadoria da pessoa com deficiência?

Não é necessário advogado para converter auxílio-doença em aposentadoria da pessoa com deficiência. Embora os requerimentos do auxílio-doença e da aposentadoria da PcD sejam diferentes, ambos podem ser solicitados sem advogado, pelo próprio segurado.

Frequentemente, muitos clientes nos procuram querendo saber quanto custa para fazer um planejamento previdenciário.

No entanto, diferente de outros serviços jurídicos, o valor desse tipo de planejamento nem sempre é fixado pela tabela de honorários da OAB (Ordem dos Advogados do Brasil).

Em situações em que não há um valor fixado, o preço do planejamento pode ser definido pelo próprio advogado conforme as diretrizes do Código de Ética e Disciplina da OAB.

Nesses casos, o valor do planejamento previdenciário pode ser estabelecido considerando alguns fatores, como a complexidade do serviço e a experiência do advogado.

Se você quer entender todos os fatores que influenciam no preço de um planejamento previdenciário, acompanhe os tópicos abaixo.

O que é o planejamento previdenciário?

O planejamento previdenciário é um estudo completo e detalhado para ajudá-lo a encontrar a aposentadoria mais adequada para a sua situação específica.

Diante das várias regras de aposentadoria existentes, principalmente após a Reforma da Previdência (13/11/2019), é crucial fazer um planejamento que leve em consideração cada detalhe do seu histórico contributivo.

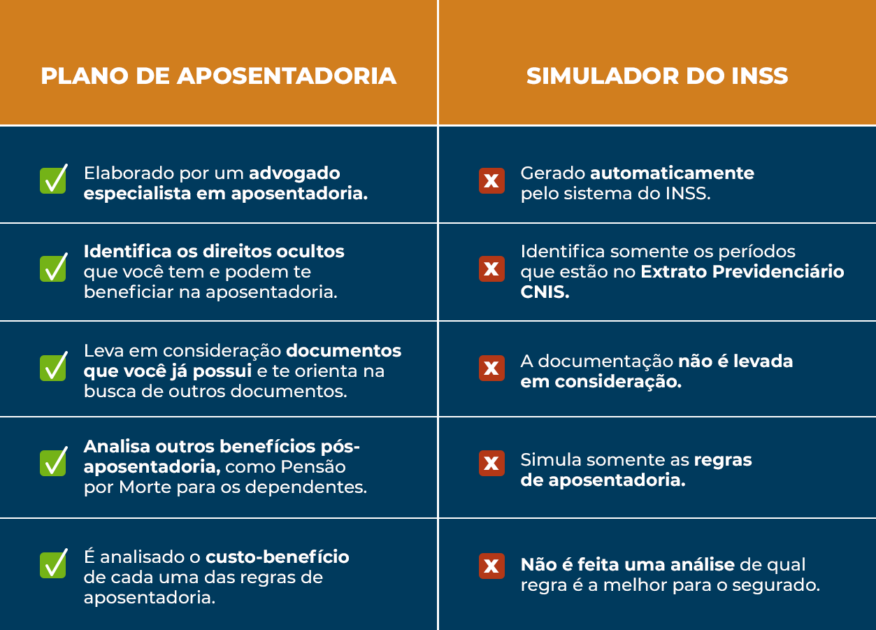

Planejamento previdenciário é a mesma coisa que Simulador do INSS?

Não! O planejamento previdenciário e o Simulador do INSS são diferentes.

Você até pode utilizar o Simulador do INSS para uma estimativa inicial da sua situação.

No entanto, como o Simulador do INSS é limitado e operado por sistemas desatualizados, a sua certeza e segurança serão maiores com um planejamento previdenciário.

Precisa ser advogado para fazer planejamento previdenciário?

O planejamento previdenciário deve ser feito, de preferência, por um advogado especialista em direito previdenciário.

Assim como você não consultaria um médico de outra área para tratar uma condição específica, confiar a tarefa de fazer um planejamento previdenciário a alguém sem especialização pode ser arriscado.

Advogados previdenciários possuem o conhecimento necessário para:

Suporte em todas as questões legais e documentais relacionadas à previdência; e

Garantia que seu processo seja conduzido de maneira segura e tranquila.

Contar com um profissional de confiança é fundamental para:

Garantir o acesso a informações confiáveis;

Evitar erros no seu planejamento;

Evitar o pagamento de contribuições desnecessárias; e

Reduzir o risco de uma negativa por parte do INSS.

Quanto custa para fazer um planejamento previdenciário?

Na maioria dos casos, a tabela de honorários da OAB (Ordem dos Advogados do Brasil) define os valores mínimos e máximos que podem ser cobrados para cada tipo de serviço.

No entanto, para o planejamento previdenciário, que é um serviço consultivo bastante específico, o valor nem sempre é fixado pela Ordem dos Advogados.

Em situações em que não há um valor fixado, o advogado deve seguir o Código de Ética e Disciplina da OAB. Nesses casos, o valor do planejamento pode ser estabelecido considerando os seguintes fatores:

Complexidade do serviço;

Trabalho e tempo necessários para fazer o planejamento;

Competência e renome do profissional;

Entre outras questões pertinentes.

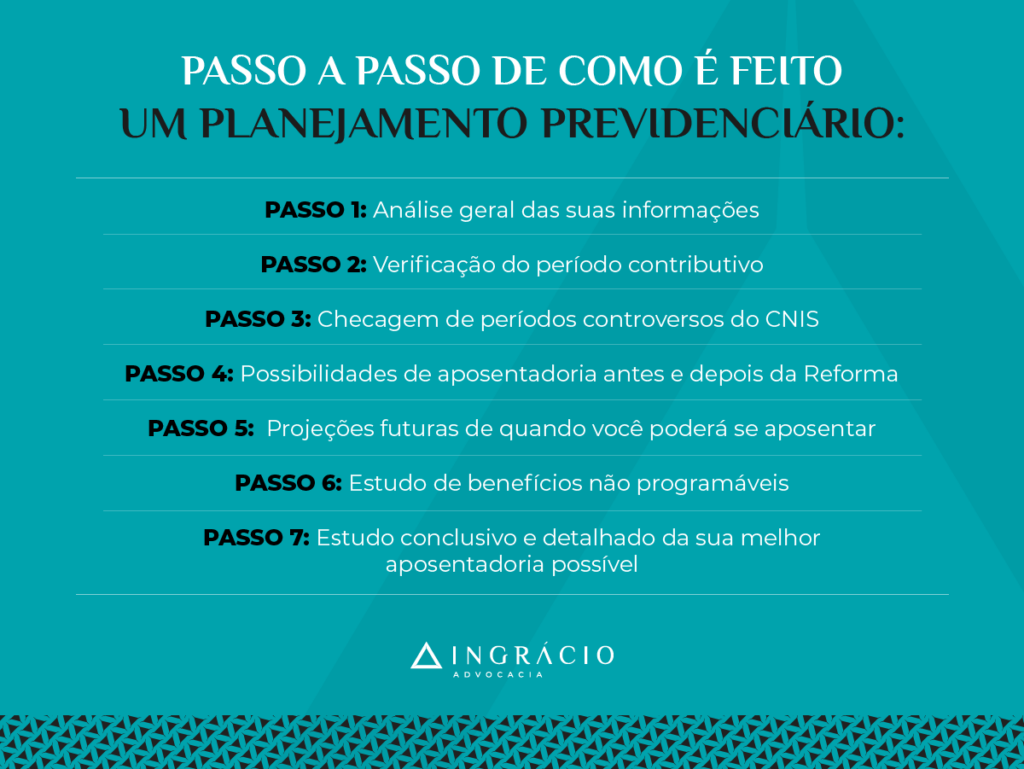

Quais são as fases do planejamento previdenciário?

No geral, existem nove fases/passos no planejamento previdenciário elaborado por um advogado especialista. Um planejamento de excelência deve incluir:

Análise geral das informações do segurado do INSS;

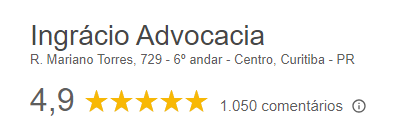

Avalie se o escritório de advocacia onde ele trabalha tem uma nota alta e boas avaliações no Google:

Fonte: Google Maps.

Observe o nível de interesse e comprometimento do advogado com o seu caso;

Avalie se ele é um profissional acessível e transparente.

Perguntas frequentes sobre planejamento previdenciário

Confira as respostas de algumas perguntas frequentes sobre planejamento previdenciário e sobre quanto custa para fazer um planejamento previdenciário.

Quem deve fazer o planejamento previdenciário?

Apenas advogados especialistas em direito previdenciário devem fazer planejamento previdenciário. São esses os profissionais que possuem a aptidão teórica e técnica.

Quando devo procurar um advogado previdenciário?

Você deve procurar um advogado previdenciário quando decidir planejar sua aposentadoria, revisar algum benefício ou em qualquer situação para evitar problemas com o INSS.

Como se planejar para a aposentadoria?

Para se planejar para sua aposentadoria, organize todos os seus documentos profissionais e previdenciários e consulte um advogado especialista para garantir o melhor benefício.

Qual o melhor programa para planejamento previdenciário?

O planejamento previdenciário é uma etapa crucial para garantir que você receba a aposentadoria mais adequada à sua realidade.

Embora o custo desse serviço possa variar, é fundamental que seja realizado por um advogado especialista, capaz de considerar todos os detalhes do seu histórico contributivo e as inúmeras regras previdenciárias.

Assim como você certamente confiaria sua saúde apenas a um médico especialista, confie seu futuro previdenciário a um profissional confiável, garantindo um processo seguro, preciso e alinhado com seus objetivos.

Ao investir em um planejamento bem feito, você está priorizando tanto o seu futuro quanto o futuro da sua família.

Gostou das informações abordadas neste conteúdo?

Peça a um advogado especialista para avaliar a complexidade do seu caso, o tempo e o trabalho necessários para realizar seu planejamento, além de informar quanto ele vai custar.

Se você conhece alguém que também está curioso para saber quanto custa fazer um planejamento previdenciário, compartilhe este artigo.

Espero que tenha feito uma excelente leitura.

E volte sempre! Aqui no blog, publicamos conteúdos de forma assídua.

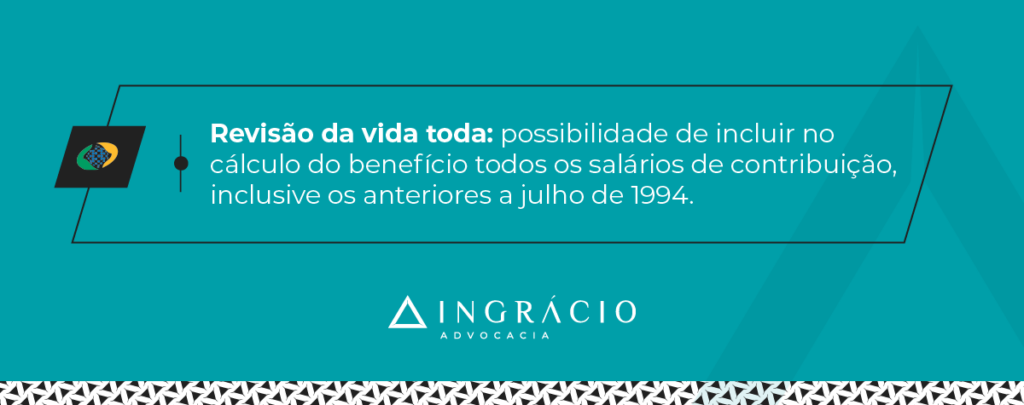

Você tem acompanhado as últimas notícias sobre o julgamento da revisão da vida toda?

No dia 23 de agosto de 2024, o STF retomou, em plenário virtual, a análise do recurso contra a decisão que anulou a revisão da vida toda do INSS.

Para refrescar sua memória, o Supremo Tribunal Federal julgou as ADIs (Ações Diretas de Inconstitucionalidade) 2.110 e 2.111 em março de 2024.

No entanto, esse julgamento foi totalmente desfavorável aos aposentados e àqueles que tinham a possibilidade de solicitar a revisão da vida toda.

Na ocasião, a maioria dos ministros decidiu pela constitucionalidade do artigo 3º da lei nº 9.876/1999, validando a aplicação da regra de transição prevista neste artigo.

Com isso, os segurados perderam o direito de escolher entre a regra de cálculo definitiva e a regra de transição, ou entre a regra que fosse mais vantajosa.

Agora, porém, o STF está prestes a reavaliar esse tema de extremaimportância para inúmeros aposentados e outros beneficiários do INSS.

Se você deseja entender melhor o que é a revisão da vida toda e o que esperar deste julgamento, está no lugar certo. Acompanhe os tópicos abaixo.

Quando será o julgamento da revisão da vida toda?

O último julgamento da revisão da vida toda começou no plenário virtual do STF à meia-noite de sexta-feira, 23 de agosto de 2024.

Porém, na segunda-feira (26/08/2024), o julgamento foi suspenso após o ministro Alexandre de Moraes fazer um pedido de destaque.

O pedido de destaque ocorreu porque os ministros Cristiano Zanin, Flávio Dino e Cármen Lúcia acompanharam o voto do relator, ministro Nunes Marques.

Na oportunidade, esses quatro ministros foram contrários à revisão da vida toda.

Com esses quatro votos pela manutenção da decisão de março de 2024, desfavorável aos aposentados e àqueles que poderiam solicitar a revisão, Moraes fez o pedido de destaque.

Entenda! O pedido de destaque interrompe a sessão virtual e transfere a discussão para uma sessão presencial, com debate entre os ministros.

Agora, contudo, ainda não há uma data definida para a retomada do julgamento da revisão da vida toda em ambiente presencial.

Como funciona um julgamento virtual do STF?

Um julgamento virtual do STF (Supremo Tribunal Federal) funciona de forma assíncrona, ou seja, nem sempre acontece necessariamente em tempo real.

Nesse ambiente remoto e online, os ministros da Suprema Corte participam registrando seus votos e manifestações ao longo do período da sessão virtual.

Confira um passo a passo breve, publicado no portal online do STF, de como as sessões virtuais do Supremo ocorrem na prática:

Pauta: liberação do tema para julgamento;

Calendário: data de início e de fim da sessão virtual;

Sustentação oral: envio de mídias com as falas e argumentos das partes;

Ministro relator: relatório e voto do ministro relator do caso;

Questões de fato e memoriais: apresentação de aspectos específicos do caso e de documentos com pontos de vistas e argumentos das partes;

Pedido de vista: solicitação de ministro para ver e analisar todo o processo por um tempo maior antes de manifestar seu voto;

Destaque: julgamento em ambiente presencial;

Quórum: votação com manifestação mínima, conforme o tipo de julgamento;

Ausência de manifestação: participação não registrada na ata de julgamento;

Placar: como foram as votações dos ministros; e

Conclusão: finalização da sessão virtual.

O que é a revisão da vida toda?

A revisão da vida toda é a possibilidade de recalcular o valor da sua aposentadoria, considerando todos os salários que você contribuiu para a previdência social ao longo da sua vida contributiva, incluindo os salários anteriores a julho de 1994.

Isso porque, atualmente, apenas as contribuições feitas a partir de julho de 1994 ao INSS, que foi quando a moeda Real passou a valer, são levadas em consideração.

Neste caso, se você contribuiu com valores mais altos antes de julho de 1994, esses valores são ignorados no cálculo da sua aposentadoria, mesmo que aumentem o valor.

Portanto, o objetivo da revisão da vida toda é permitir que todos os seus salários de contribuição, incluindo os mais antigos e anteriores a julho de 1994, sejam considerados.

A consequência disso é que, se a revisão da vida toda for aprovada, você poderá utilizá-la para solicitar a correção do valor da sua aposentadoria para receber um benefício melhor.

A expectativa para o julgamento da revisão da vida toda é que a maioria dos ministros do STF, ou todos eles, decida a favor dos aposentados e demais beneficiários do INSS.

Muitos aposentados esperam que a decisão de dezembro de 2022, quando o STF apoiou a tese da revisão da vida toda, seja mantida.

Naquela ocasião, os ministros determinaram que os segurados poderiam escolher a regra mais vantajosa para o cálculo de suas aposentadorias.

No entanto, em março de 2024, por sete votos a quatro, o STF reverteu essa decisão, derrubando a revisão da vida toda ao considerar válido o artigo 3º da lei 9.876/1999.

Esse artigo trata da regra de transição para os cálculos de aposentadoria dizendo assim:

Para o segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei, que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral de Previdência Social, no cálculo do salário-de-benefício será considerada a média aritmética simples dos maiores salários-de-contribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994 (…)

Apesar disso, como a decisão de março de 2024 não transitou em julgado, ou seja, ainda pode ser revista, a expectativa é que o STF volte a priorizar os aposentados e demais beneficiários do INSS.

O planejamento previdenciário é um estudo destinado a encontrar o melhor benefício do INSS para você.

No Brasil, as regras relacionadas às aposentadorias e ao sistema previdenciário podem ser complexas e burocráticas para quem não se organiza e nem se planeja adequadamente.

Para auxiliá-lo nessa jornada em busca da melhor aposentadoria, elaborei um artigo com o objetivo de fornecer informações relevantes sobre a importância desse tipo de serviço.

Nos próximos tópicos, você descobrirá com mais detalhes o que é o planejamento previdenciário, para quem ele é indicado e quando é o momento ideal para realizá-lo.

Garanta um futuro digno recebendo a aposentadoria mais vantajosa. Vamos nessa?

O que é o planejamento previdenciário?

O planejamento previdenciário é um serviço essencial para identificar a melhor aposentadoria para o seu caso específico.

Como existem diversas regras e requisitos, é fundamental realizar um planejamento cuidadoso, considerando todos os detalhes do seu histórico contributivo.

Esse serviço, feito por advogados especialistas em direito previdenciário, garante que você receba um benefício conforme a legislação previdenciária vigente e de acordo com os seus objetivos.

Para que serve o planejamento previdenciário?

O planejamento previdenciário é o estudo preliminar mais completo que existe.

Regras dos benefícios vigentes na data de elaboração do seu planejamento.

Como advogada, afirmo que o planejamento é uma excelente ferramenta estratégica, eficiente de diversas maneiras, inclusive para estimar o valor que você poderá receber do INSS.

Ele permite que você visualize de forma descomplicada como será sua aposentadoria e ensina quais medidas você deve tomar hoje, neste momento, para atingir seus objetivos futuros, garantindo que receba o benefício mais digno e vantajoso possível.

Com o planejamento, você consegue identificar que contribuir por anos com base no salário mínimo (R$ 1.412,00 em 2024) pode não resultar em uma aposentadoria de R$ 5.000,00 ou com valor mais alto.

Da mesma forma, contribuir pelo Teto do INSS (R$ 7.786,02 em 2024), sem avaliar se isso é vantajoso para você, pode ser um desperdício.

Outro problema comum é a falta de documentos que comprovem seus direitos, o que pode fazer com que você receba uma aposentadoria menor do que a esperada.

Aqui na Ingrácio, percebemos que essas situações e equívocos acontecem por mera falta de planejamento. Por isso, se planejar é tão importante.

Qual é a importância de fazer um planejamento previdenciário?

A importância de fazer um planejamento previdenciário vai além de organizar seu histórico contributivo de forma preventiva.

Ele também é essencial pelos seguintes motivos:

É uma análise mais completa que o simulador do INSS;

Indica qual plano de contribuição é mais adequado para você:

Calcula o valor potencial do seu benefício em cada regra;

Organiza toda a documentação necessária para o momento da sua aposentadoria;

Entre outros pontos importantes.

Em resumo, o planejamento previdenciário ajuda a garantir que você tome as decisões certas ao longo do tempo, evita surpresas e assegura um futuro financeiro mais estável.

Para quem é indicado o planejamento previdenciário?

O planejamento previdenciário é indicado para qualquer pessoa que se preocupa minimamente com seu próprio futuro.

Especialmente, para quem deseja garantir uma aposentadoria tranquila e segura.

Também, ele é ideal para quem está próximo de se aposentar e quer evitar surpresas, bem como para quem deseja maximizar o valor de seu benefício.

Além disso, é indicado até mesmo para jovens profissionais que pretendem construir uma estratégia de contribuição eficiente desde o início de suas carreiras.

Por fim, mas não menos importante, o planejamento previdenciário é igualmente fundamental para quem precisa gerenciar suas contribuições de forma independente:

Não existe uma idade ou momento exato para fazer um planejamento previdenciário.

Contudo, quanto mais cedo você optar por esse serviço, melhor será para o seu futuro.

A partir dos 30/35 anos de idade, já é uma boa ideia começar a se preocupar e buscar auxílio jurídico.

Na Ingrácio, muitos clientes nos procuram quando estão nos “últimos minutos do segundo tempo” para se aposentar, e, em muitos casos, a situação é extremamente complexa.

Nessas circunstâncias, em vez de o cliente se aposentar tranquilamente ao cumprir todos os requisitos, nossos advogados precisam correr contra o tempo em busca de documentos e outras soluções.

Para evitar contratempos e uma negativa do INSS, é essencial não procrastinar.

Por isso, reforço: organize-se com antecedência e garanta um processo de aposentadoria mais seguro e tranquilo fazendo um planejamento previdenciário.

Conclusão

Neste artigo, enfatizei que o planejamento previdenciário é um serviço essencial para garantir que você tenha a melhor aposentadoria possível.

Esse tipo de planejamento, que deve ser produzido somente por advogados especialistas, leva em consideração seu histórico contributivo e as diversas regras existentes.

Realizar um planejamento considerando todos os detalhes da sua vida previdenciária é fundamental para evitar problemas e o risco de o INSS negar seu benefício.

Afinal de contas, o planejamento previdenciário é uma análise jurídica detalhada, baseada em toda a sua trajetória profissional e previdenciária.

Embora não haja um momento exato para começar, quanto mais cedo você optar por esse serviço, melhor será para o seu futuro e até para o futuro de sua família.

Se você é uma pessoa responsável, evite deixar para amanhã o que pode agilizar hoje.

Gostou das informações deste conteúdo?

Aproveite e compartilhe este artigo com todos os seus amigos e conhecidos.

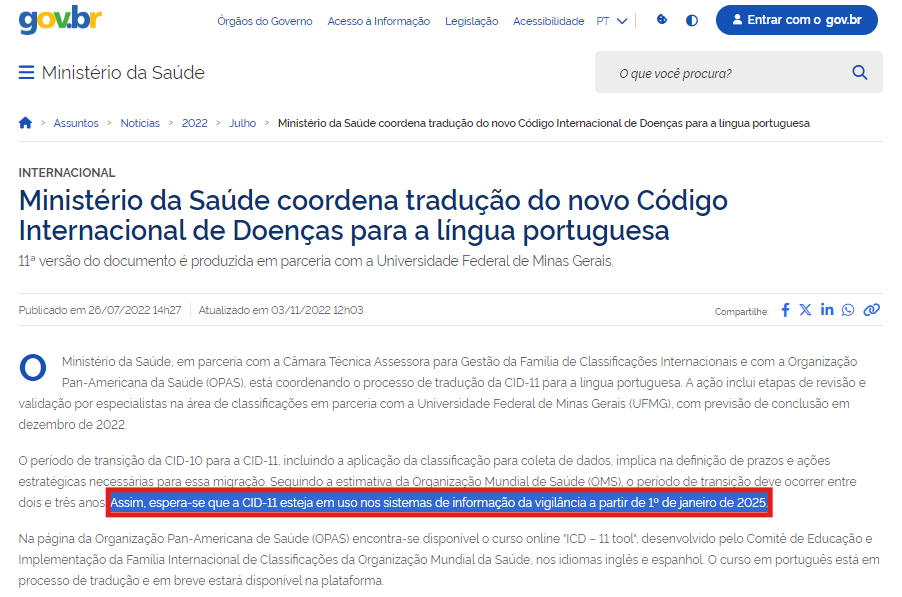

A CID 11 (Classificação Internacional de Doenças) é uma atualização da CID 10, com modificações efetuadas pela OMS (Organização Mundial da Saúde).

A previsão de entrada em vigor da CID 11 é para janeiro de 2025.

Neste artigo, você vai entender o objetivo da OMS em ampliar e padronizar as classificações internacionais.

Venha comigo e descubra o que mudou com a nova classificação.

O que muda com a nova classificação de doenças da OMS?

A nova Classificação Internacional de Doenças, famosa por ser chamada pela sigla CID, foi atualizada pela 11ª vez, alterando a antiga CID 10.

As mudanças são referentes a classificações médicas e incluem novos códigos que devem passar a ser utilizados a partir de 2025.

Essa nova classificação abrange:

Doenças;

Distúrbios;

Condições de saúde; e

Outras informações relevantes.

Acompanhe algumas das principais mudanças implementadas na CID 11:

1) Transtorno de Jogo

O Transtorno de Jogo, incluído na CID 11, é uma síndrome que faz com que a pessoa acometida seja viciada em jogos de azar, videogames, jogos eletrônicos ou outros tipos de jogos.

A situação se torna tão problemática que acaba afetando o comportamento e diversas áreas da vida de quem tem esse transtorno: vida pessoal, profissional e familiar.

Você consegue mais informações sobre o Transtorno de Jogo clicando AQUI.

Na CID 11, a transexualidade deixou de ser considerada uma doença mental e passou a constar como “incongruência de gênero”.

Para você saber, essa classificação já constava na Resolução do CFP 01/2018, indicando para os profissionais da psicologia não consideraram a transexualidade uma patologia.

Conforme o Ministério da Saúde publicou no portal do governo federal, a expectativa é que a CID 11 comece a valer a partir de 1º de janeiro de 2025, em substituição à CID 10.

Uma das formalidades e complexidades é a tradução do documento da CID 11 para os mais diversos idiomas, o que já tem sido feito.

Como consultar a CID-11?

Para consultar a CID-11 traduzido, basta acessar a documentação da CID-11 traduzida e consultar a CID correspondente à doença que você deseja se informar sobre.

A CID 10, que foi lançada nos anos 90, já não atendia completamente as novas necessidades da medicina.

Com a atualização para a CID 11, surgiram novos termos e categorias.

Essa mudança trouxe um impacto positivo ao permitir a padronização mais precisa de diagnósticos.

Qual é a importância de saber sobre a CID 11?

A importância de saber sobre a nova CID 11 é que nela existem algumas alterações que podem impactar diretamente a sua vida e também o direito previdenciário.

Uma das mudanças importantes trazidas por essa atualização é a possibilidade de concessão de benefícios para condições que antes não tinham uma classificação específica.

Por exemplo, para que o INSS aceite um atestado médico e conceda um benefício por incapacidade, é necessário que o atestado inclua o código da CID.

Assim, a classificação da CID 11, ao abranger novas patologias, pode acabar beneficiando diversos segurados do INSS.

Conclusão

A CID 11 deve ser implementada oficialmente em 2025.

Neste artigo, você entendeu como a CID-11 impacta na sua vida, principalmente no que diz respeito aos benefícios previdenciários que você pode ter direito em decorrência de uma doença.

A pessoa diagnosticada com depressão pode receber um benefício do INSS: o auxílio-doença (benefício por incapacidade temporária).

A CID atual correspondente ao transtorno depressivo recorrente é a CID F33. Porém, esse código vai mudar com a nova Classificação Internacional da Doença – CID 11.

Neste artigo, você vai entender qual é a CID 11 da depressão e suas subclassificações, assim como a necessidade de comprová-la para o recebimento de um benefício do INSS.Vamos nessa? Acompanhe os tópicos abaixo.

Vamos nessa? Acompanhe os tópicos abaixo.

Quais são os direitos previdenciários de quem tem depressão?

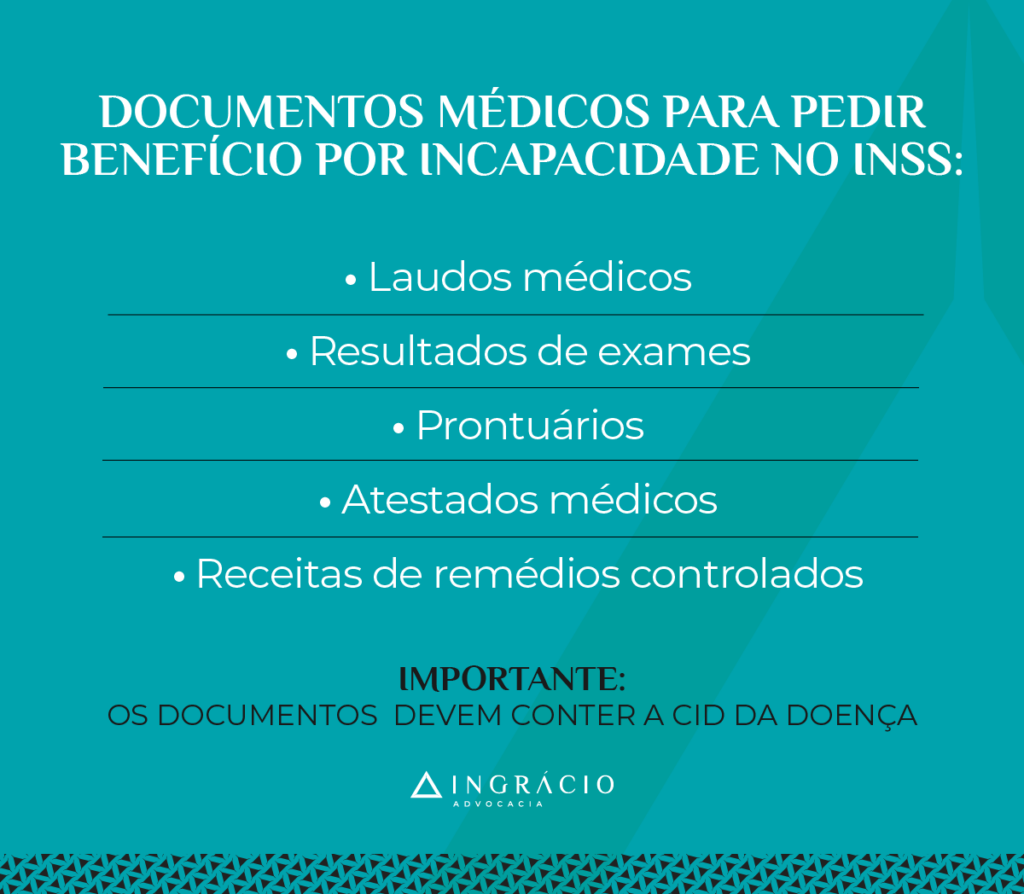

Anexe os documentos necessários com a CID: ao fazer seu pedido, inclua laudos médicos, atestados e exames que comprovem o diagnóstico de depressão;

Aguarde a análise documental realizada pelo INSS: dependendo da complexidade do caso, seu benefício pode ser concedido ou negado com base apenas na análise dos seus documentos enviados;

Entenda! Há casos em que o INSS pode solicitar uma perícia médica presencial para avaliar a incapacidade em decorrência da depressão.

Compareça à perícia médica: no dia e horário agendados, o médico perito do INSS avaliará sua condição e revisará os documentos apresentados;

Verifique o resultado: após a perícia, você poderá consultar a decisão diretamente no site ou aplicativo Meu INSS.

Se você tiver um atestado médico atualizado para comprovar que possui depressão, poderá receber auxílio-doença por até 180 dias.

Exemplo da Carolina

Carolina foi diagnosticada com depressão após passar por um evento traumático.

Ela consultou um médico que a diagnosticou com depressão CID 11 6A71.4 (Transtorno depressivo recorrente, episódio atual grave, com sintomas psicóticos).

Seu médico recomendou o afastamento das atividades por 5 meses e, além disso, receitou medicamentos controlados e terapia.

Como faz 2 anos que Carol começou a trabalhar em uma padaria, tinha qualidade de segurado na época em que foi diagnosticada.

Dessa forma, requereu o benefício temporário (auxílio-doença) para tentar se ausentar do trabalho por um tempo e cuidar da sua saúde mental.

Após Carolina anexar o atestado médico e seu documento pessoal (RG) no Meu INSS, seu benefício foi concedido por 5 meses.

Entenda! Além do benefício por incapacidade temporária, existem outros benefícios do INSS que quem tem depressão (e outros transtornos mentais) pode ter direito: Pessoas com depressão podem se aposentar?

Existem diversas classificações e subclassificações internacionais da depressão na CID 11.

6A70 – Transtorno depressivo único

6A70.0 (Transtorno depressivo de episódio único, leve);

6A70.1 (Transtorno depressivo de episódio único, moderado, sem sintomas psicóticos);

6A70.3 (Transtorno depressivo de episódio único, grave, sem sintomas psicóticos);

6A70.4 (Transtorno depressivo de episódio único, grave, com sintomas psicóticos);

6A70.Z (Transtorno depressivo de episódio único, não especificado);

6A7Z (Transtornos depressivos, não especificados).

6A71 – Transtorno depressivo recorrente

6A71.0 (Transtorno depressivo recorrente, episódio atual leve);

6A71.1 (Transtorno depressivo recorrente, episódio atual moderado, sem sintomas psicóticos);

6A71.3 (Transtorno depressivo recorrente, episódio atual grave, sem sintomas psicóticos);

6A71.4 (Transtorno depressivo recorrente, episódio atual grave, com sintomas psicóticos);

6A71.7 (Transtorno depressivo recorrente, atualmente em remissão completa);

6A71.Z (Transtorno depressivo recorrente, não especificado).

Atenção! Todas as classificações da depressão listadas acima dependem de comprovação documental para que seu benefício por incapacidade seja concedido pelo INSS.

Tanto de documentos que comprovem sua depressão quanto de documentos que atestem o impacto que ela causa na sua vida, resultando na incapacidade temporária para o trabalho.

Quais são os sintomas da depressão?

Os sintomas mais comuns da depressão são:

Insônia;

Humor triste;

Interferência no apetite;

Redução do interesse sexual;

Falta de energia;

Dores no corpo;

Cansaço excessivo;

Entre outros sintomas.

Mas, atenção: apenas a existência desses sintomas não indica que você tem depressão.

Isso porque esse transtorno mental, caracterizado pela alteração dos níveis de serotonina e noradrenalina, que são dois hormônios, depende de inúmeros fatores.

E esses fatores só podem ser diagnosticados por um médico especialista, que, neste caso, é o médico psiquiatra, através de laudos, receitas e exames médicos.

Como comprovar depressão?

A comprovação da depressão deve ser feita a partir de documentos médicos: laudos, prontuários, atestados e receitas de algum remédio controlado.

É muito importante que esses documentos tenham o código da sua CID 11 (Classificação Internacional de Doenças) e o tempo necessário de afastamento das suas atividades.

Com a documentação adequada,é possível requerer um benefício previdenciário se você estiver em dia com o INSS e cumprir os requisitos do benefício solicitado.

Saiba! Em algumas situações, o seu comparecimento em uma agência da previdência social pode ser exigido para a realização de perícia médica presencial.

Fique atento à documentação enviada ao INSS!

Conclusão

Nesse artigo, você compreendeu que não basta apenas estar deprimido para receber um benefício do INSS.

Você viu que é necessário estar em dia com o INSS, bem como, ter comprovantes médicos atualizados da depressão.

Assim, fique atento à documentação médica, bem como, procure um tratamento médico em caso de sintomas depressivos.

Para ter mais segurança no recebimento do seu benefício, busque a orientação de um advogado de sua confiança, especialista em direito previdenciário.

Se você está pensando em solicitar a aposentadoria por idade urbana, anteriormente chamada de forma pejorativa como “aposentadoria por velhice”, acertou o conteúdo.

Neste artigo, vou explicar como funciona a aposentadoria por idade urbana, recorde de dúvidas entre os clientes que procuram os advogados aqui da Ingrácio.

Nos tópicos abaixo, você vai descobrir quais são os requisitos necessários para solicitá-la, como é feito o cálculo para a concessão desse benefício e muito mais.

Venha comigo entender cada mínimo detalhe sobre uma das aposentadorias mais conhecidas e famosas do Brasil. Boa leitura!

O que é aposentadoria por idade urbana?

A aposentadoria por idade urbana é uma espécie de benefício previdenciário que pode ser concedido a quem trabalhou na cidade, em uma zona urbana, e não no campo ou na roça.

Quando você atinge todos os requisitos exigidos para a concessão da aposentadoria por idade, passa a ter direito a esse benefício.

A aposentadoria por idade urbana funciona como um seguro previdenciário.

O objetivo dela é protegê-lo financeiramente quando você já não tem mais a mesma disposição da juventude para continuar trabalhando.

Ou, então, porque simplesmente cansou de trabalhar.

Se você contribuiu para a previdência, e, além disso, completou todos os requisitos exigidos na aposentadoria por idade urbana, poderá solicitá-la ao INSS.

Quais são os requisitos da aposentadoria por idade urbana?

Os requisitos da aposentadoria por idade urbana variam entre três possibilidades:

Afinal de contas, existe uma regra de direito adquirido anterior à Reforma da Previdência de 13/11/2019, assim como existem duas alternativas posteriores a essa data.

Acompanhe as possibilidades de como os cálculos da sua aposentadoria por idade urbana podem ser feitos.

Como é feito o cálculo da aposentadoria por idade urbana anterior à Reforma (até 13/11/2019)?

O cálculo para quem tem direito adquirido à aposentadoria por idade urbana anterior à Reforma da Previdência (até 13/11/2019) deve ser feito da seguinte forma:

Encontre 70% da média dos seus 80% maiores salários de contribuição ao INSS desde julho de 1994 – período em que a moeda Real passou a circular no Brasil;

Acrescente + 1% por ano completo de trabalho;

O valor da sua aposentadoria por idade urbana anterior à Reforma da Previdência será a porcentagem final da sua média de contribuições calculada.

Como é feito o cálculo da aposentadoria por idade urbana posterior à Reforma (a partir de 13/11/2019)?

O cálculo para quem tem direito à aposentadoria por idade urbana posterior à Reforma (a partir de 13/11/2019), deve ser seguido assim:

Encontre a média de todos os seus salários de contribuição a partir de julho de 1994 – período em que a moeda Real passou a circular no Brasil;

Com a sua média calculada, você receberá 60% + 2% por ano de contribuição acima de:

Mulher – 15 anos de tempo de contribuição; e

Homem – 20 anos de tempo de contribuição.

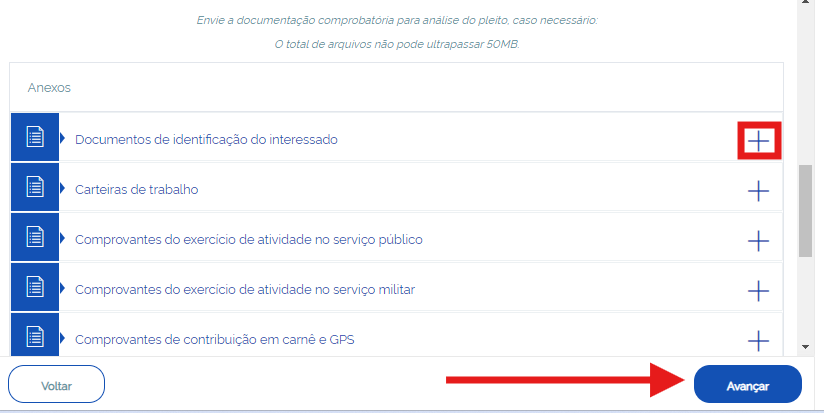

Como solicitar aposentadoria por idade urbana?

Você pode solicitar a sua aposentadoria por idade urbana diretamente no aplicativo ou site do Meu INSS.

Mas, antes disso, é crucial que faça um planejamento previdenciário com um especialista.

Depois que você fizer o seu planejamento com um advogado expert nessa área do direito, abra seu computador, tablet ou celular e siga cada passo a seguir.

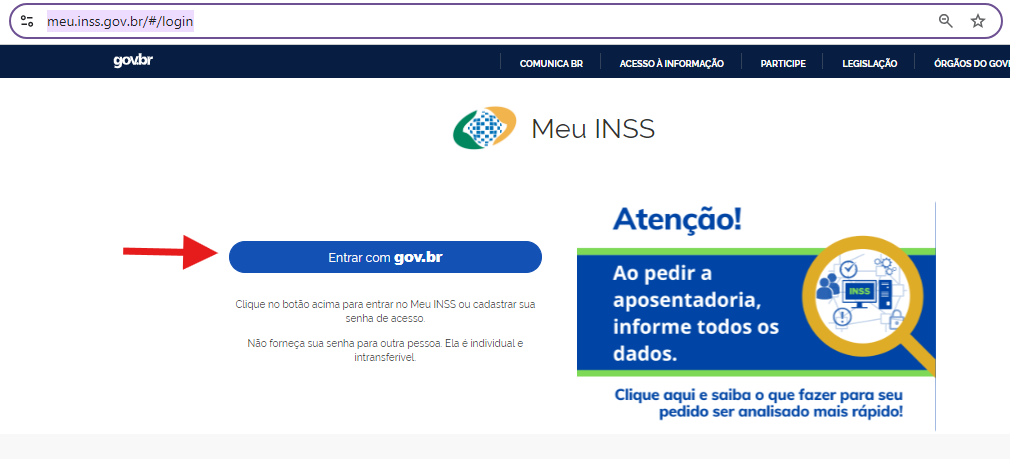

Passo 1: Meu INSS

Acesse o site ou aplicativo do Meu INSS e clique em “Entrar com gov.br”:

(Fonte: Meu INSS)

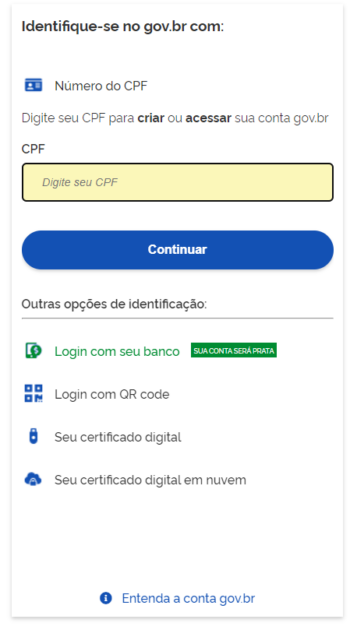

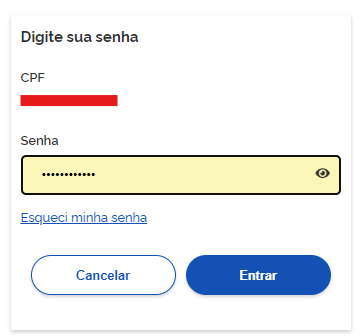

Passo 2: Login

Faça o login com o número do seu CPF e clique em “Continuar”:

(Fonte: Meu INSS)

Digite a sua senha cadastrada e clique em “Entrar”:

(Fonte: Meu INSS)

Passo 3: Pedido

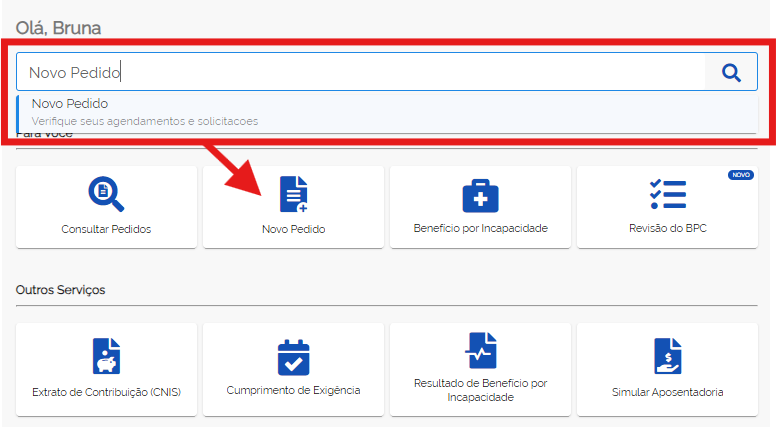

Digite “Novo Pedido” na barra em que aparece uma lupa ou clique nessa opção se ela aparecer na sua tela:

(Fonte: Meu INSS)

Passo 4: Aposentadoria

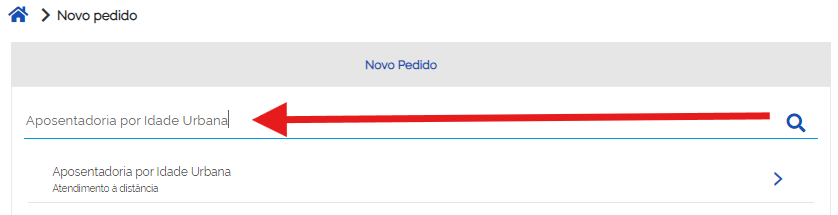

Digite “Aposentadoria por Idade Urbana” na barra em que aparece uma lupa:

(Fonte: Meu INSS)

Passo 5: Dados

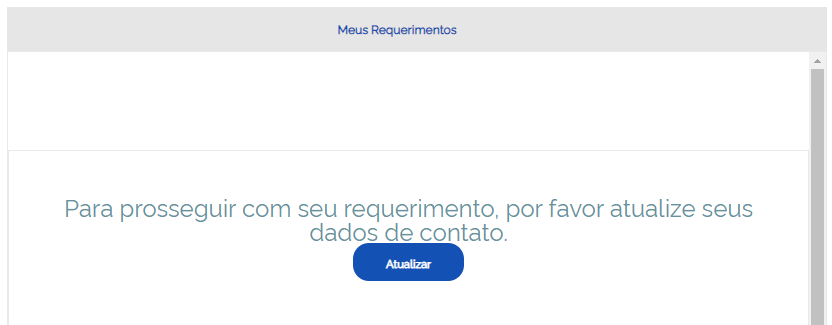

Clique em “Atualizar” para atualizar seus dados de contato:

(Fonte: Meu INSS)

Depois que seus dados forem atualizados, clique em “Avançar”.

Passo 6: Exterior

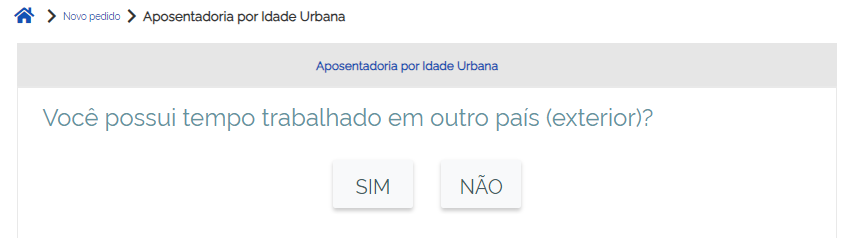

Clique em “SIM” ou “NÃO” para a pergunta se “Você possui tempo trabalhado em outro país (exterior)?” e depois em “Próximo”:

(Fonte: Meu INSS)

Passo 7: Documentação

Clique no “+” ao lado do nome de cada documento para anexar a documentação adequada e depois em “Avançar”:

(Fonte: Meu INSS)

Por fim, siga os demais passos solicitados pelo site ou aplicativo do Meu INSS.

Passo 8: Status do pedido

Você pode acompanhar a resposta do seu pedido direto no site ou aplicativo do Meu INSS.

Para fazer isso, basta logar no sistema do Instituto e ir conferindo o andamento.

Normalmente, o status de um pedido aparece de três formas:

Em análise: Quer dizer que o seu pedido foi recebido pelo INSS e basta você aguardar a resposta da concessão ou do indeferimento da sua aposentadoria;

Concluído com a concessão do benefício: Quer dizer que o INSS respondeu pela concessão, autorizando que você receba sua aposentadoria por idade urbana; e

Concluído com o indeferimento do benefício: Quer dizer que o INSS respondeu de forma negativa, não autorizando que você receba sua aposentadoria por idade.

Atenção! Evite perder tempo e até dinheiro com o indeferimento do seu benefício.

Por isso, é sempre importante contar com o auxílio e a orientação de um profissional especialista em aposentadorias, craque em lidar com a plataforma Meu INSS.

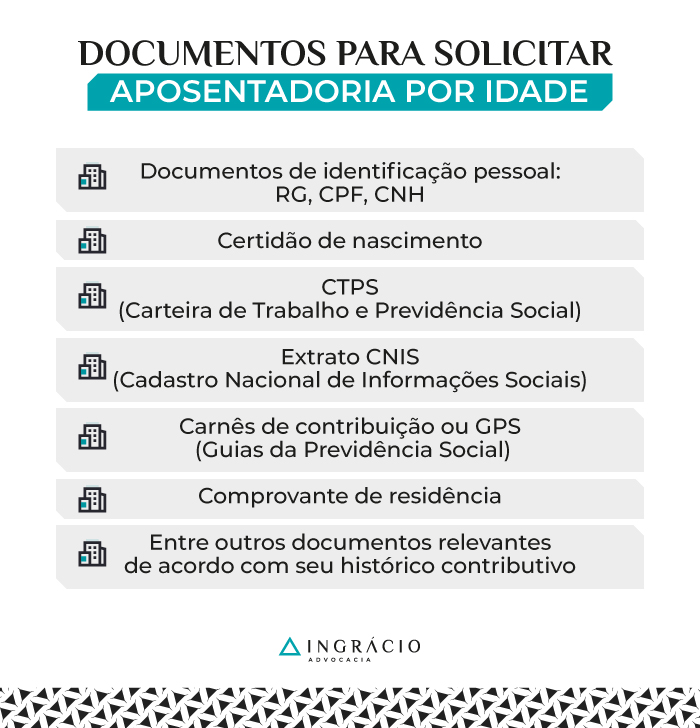

Quais são os documentos necessários para aposentadoria por idade urbana?

Assim como qualquer benefício previdenciário, a aposentadoria por idade urbana também requer o envio de documentos indispensáveis.

Foi o que eu disse no passo a passo anterior, quando comentei sobre a exigência de você anexar os documentos adequados no seu pedido de aposentadoria por idade.

Há diversos documentos necessários exigidos para a comprovação do seu direito à aposentadoria por idade urbana, além dos requisitos exigidos por esse benefício.

Confira a lista com os principais documentos exigidos para a concessão da sua aposentadoria por idade urbana:

🗃️ Documentos de identificação pessoal: RG, CPF, CNH;

🗃️ Certidão de nascimento;

🗃️ CTPS (Carteira de Trabalho e Previdência Social);

🗃️ Extrato CNIS (Cadastro Nacional de Informações Sociais);

🗃️ Carnês de contribuição ou GPS (Guias da Previdência Social);

🗃️ Comprovante de residência;

🗃️ Entre outros documentos relevantes de acordo com seu histórico contributivo.

Cuidado! Antes de você solicitar sua aposentadoria e anexar a documentação adequada, o ideal é que converse com um advogado experiente em direito previdenciário.

Dependendo do seu caso específico, pode ser que a aposentadoria por idade urbana não seja a melhor saída, mas um outro benefício mais vantajoso.

Não saia solicitando a aposentadoria por idade urbana de supetão só pelo fato de ela ser uma das mais conhecidas pelos segurados do INSS.

Perguntas frequentes sobre a aposentadoria por idade urbana

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria por idade urbana.

Quem tem direito à aposentadoria por idade urbana?

Tem direito à aposentadoria por idade urbana quem cumpriu todos os requisitos exigidos antes ou depois da Reforma da Previdência de 13/11/2019.

O que mudou na aposentadoria por idade urbana?

O que mudou na aposentadoria por idade urbana, além do aumento da idade exigida, foi que, depois da Reforma da Previdência, ela passou a exigir tempo de contribuição.

Quanto tempo de contribuição para se aposentar na aposentadoria por idade urbana?

Para se aposentar na regra de transição da aposentadoria por idade urbana, tanto a mulher quanto o homem devem cumprir 15 anos de tempo de contribuição.

É possível juntar o tempo de trabalho urbano com o tempo de trabalho rural?

É possível juntar o tempo de trabalho urbano com o tempo de trabalho rural para requerer a aposentadoria por idade híbrida. A aposentadoria por idade híbrida soma os dois tempos.

O que é carência reduzida?

A carência reduzida é uma possibilidade para o segurado que se filiou à previdência antes de 24/07/1991. Até essa data, a carência era de apenas 60 meses (5 anos).

Porém, se esse trabalho for em uma atividade remunerada (segurado obrigatório), o aposentado será obrigado a seguir contribuindo para o INSS mesmo já aposentado.

O segurado pode desistir do seu pedido de aposentadoria?

O segurado só pode desistir do seu pedido de aposentadoria por idade urbana antes de sacar ou de começar a receber seu benefício.

Não existe a possibilidade de ‘desaposentação’ ou de ‘reaposentação’ no ordenamento jurídico brasileiro depois do saque ou do recebimento de qualquer aposentadoria.

É possível aposentadoria por idade urbana para quem nunca contribuiu?

Quem nunca contribuiu para o INSS não tem direito à aposentadoria por idade urbana e nem a qualquer outro benefício previdenciário.

Quem recebe pensão por morte pode receber aposentadoria por idade?

Quem recebe pensão por morte deixada por cônjuge ou companheiro pode receber qualquer aposentadoria, incluindo a aposentadoria por idade urbana.

A única questão é que a acumulação da aposentadoria por idade urbana com a pensão por morte reduzirá o valor do benefício menor, deixando o de maior valor sem redução.

Aposentadoria por idade pode ser menor que o salário mínimo?

A regra é que a aposentadoria por idade urbana não seja menor do que o salário mínimo vigente. Em 2024, essa aposentadoria não pode ser inferior a R$ 1.412,00.

Em uma situação como essa, com aproveitamento de tempo de contribuição no exterior, a aposentadoria por idade urbana poderá ser menor que o salário mínimo vigente no Brasil.

Quem se aposenta por idade tem direito ao décimo terceiro?

Neste artigo, expliquei o funcionamento da aposentadoria por idade urbana, uma das mais procuradas pelos clientes aqui da Ingrácio Advocacia.

A aposentadoria por idade urbana é um benefício previdenciário destinado a quem exerceu atividades na zona urbana, não abrangendo quem trabalhou na zona rural.

Existem três modalidades de aposentadoria por idade urbana:

Direito adquirido à aposentadoria por idade urbana;

Regra de transição da aposentadoria por idade urbana; e

Aposentadoria programada.

Para identificar qual dessas opções é a mais adequada para o seu caso, é essencial consultar um advogado especialista em direito previdenciário e fazer um planejamento.

Evite prejuízos de tempo e dinheiro. O recomendado é que você só dê entrada no INSS após fazer seu planejamento com um advogado expert nessa área do direito.

Gostou de aprender informações tão valiosas?

Se você conhece alguém que preenche todos os requisitos para a concessão de uma aposentadoria por idade urbana, compartilhe este artigo.

Essa é uma pergunta que, em algum momento, você certamente já se fez.

Afinal, muitas pessoas sonham em se aposentar após anos de trabalho duro.

Mas, sem dúvida, ninguém quer receber menos do que a melhor aposentadoria possível.

Explorar novos destinos, praticar atividades físicas regulares, ter tempo livre para se dedicar a um novo hobby, curtir o merecido descanso ou finalmente realizar um projeto pessoal.

A maioria dos segurados que deseja se aposentar quer aproveitar ao máximo o que a vida oferece, recebendo o melhor benefício previdenciário.

Só que nem todos sabem qual é o caminho ideal para escolher a melhor aposentadoria.

E é exatamente sobre esse assunto que vou tratar neste conteúdo.

Se você quer entender como escolher a melhor aposentadoria entre as diversas opções existentes, leia os próximos tópicos.

Como escolher a melhor aposentadoria para o seu caso?

Para escolher a melhor aposentadoria para o seu caso específico, é essencial analisar de forma atenta e detalhada todo o seu histórico contributivo/previdenciário.

Idealmente, essa análise deve ser realizada com o auxílio de um advogado de confiança, especialista em aposentadorias, cálculos e em direito previdenciário.

Esse profissional poderá orientá-lo a traçar um plano de aposentadoria adequado. Isso porque diversos fatores podem influenciar na escolha da aposentadoria mais vantajosa.

Entre esses fatores, verifique se você:

Possui pouco tempo de contribuição;

Já atingiu uma idade suficiente;

Tem bastante tempo de contribuição;

Trabalhou em atividade rural;

Trabalhou como professor;

É uma PcD (Pessoa com Deficiência);

Tem incapacidade permanente para o trabalho;

Trabalhou em condições insalubres e/ou perigosas;

Trabalha ou trabalhou no exterior;

É servidor público.

Cada uma dessas variáveis pode identificar a modalidade de aposentadoria mais adequada ao seu perfil. Por isso, é importante fazer uma análise cuidadosa das suas informações.

E, de preferência, com a ajuda de um advogado previdenciário para garantir o melhor benefício possível, assim como um futuro previdenciário seguro e tranquilo financeiramente.

Como ter certeza qual aposentadoria é a melhor para mim?

Para ter a certeza de qual aposentadoria é a melhor para você, a resposta é simples: consulte um advogado especialista em direito previdenciário e faça um planejamento.

Esse profissional tem o conhecimento e a experiência necessários para lidar com benefícios previdenciários, especialmente aposentadorias.

Com a ajuda de um advogado, você pode:

Identificar qual tipo de aposentadoria é mais vantajosa para o seu caso;

Estimar o valor provável do seu benefício;

Saber quais são os próximos passos para obter a aposentadoria desejada;

Avaliar a possibilidade de aumentar seu tempo de contribuição.

Esses serviços garantem que, após anos de trabalho, você possa ter uma aposentadoria que lhe proporcione conforto e tranquilidade.

A última coisa que você quer é enfrentar complicações ao tentar garantir seu benefício.

Investir em uma consulta com especialista e em um planejamento são formas de assegurar que você fará a melhor escolha, tendo a certeza dos seus direitos.

Mas como funciona a aposentadoria dos trabalhadores?

A aposentadoria dos trabalhadores funciona a partir de contribuições à previdência social.

A regra é clara: se você pretende se aposentar, é necessário contribuir. Ou seja, pagar o INSS até cumprir todos os requisitos exigidos para a aposentadoria desejada.

A previdência social é destinada às pessoas que trabalham e contribuem regularmente, ou que optam por se filiar voluntariamente ao INSS.

Quando você já não tem mais condições de trabalhar, seja por idade, incapacidade ou outros motivos, a previdência funciona para protegê-lo financeiramente.

Assim como a previdência também funciona para proteger seus dependentes.

No geral, trata-se de um sistema financiado pelas contribuições dos próprios segurados.

E esse sistema todo serve para garantir uma fonte de renda a quem se aposenta após anos de trabalho, a quem se torna incapaz ou a quem é dependente de alguém que faleceu.

Quais os requisitos básicos das aposentadorias?

Existem três requisitos básicos para você considerar no momento de escolher a melhor aposentadoria conforme a sua situação específica:

Tempo de contribuição;

Período de carência; e

Idade mínima.

Tempo de contribuição

O tempo de contribuição diz respeito ao período efetivo (total) de contribuições para a previdência social – para o INSS/RGPS (Regime Geral de Previdência Social).

No caso do auxílio-doença, que passou a ser chamado de benefício por incapacidade temporária após a Reforma da Previdência (13/11/2019), fique atento.

Entenda! O tempo em que você recebeu seu benefício por incapacidade temporária (auxílio-doença) poderá ser contado como tempo de contribuição.

Para que isso ocorra, será necessário que o seu auxílio-doença seja intercalado com contribuições previdenciárias feitas antes ou depois do recebimento do seu benefício.

Por exemplo, se você contribuiu para o INSS antes de ficar doente, e voltou a contribuir após se recuperar, o tempo que recebeu seu auxílio-doença poderá ser contabilizado.

Carência

A carência é o tempo mínimo de contribuição que você deve recolher e pagar ao INSS para ter direito a um benefício previdenciário.

Pense em quando você contrata um plano de saúde.

Para que seu acesso a consultas, exames e até cirurgias seja liberado, é necessário pagar o plano de saúde por um período mínimo.

Caso contrário, você não poderá usufruir dos benefícios ofertados pelo seu plano.

Com a previdência social, a lógica é a mesma.

Primeiro, você contribui por um determinado período de meses. Depois, seu acesso aos benefícios do INSS é liberado.

Por fim, mas não menos importante, o terceiro requisito a ser considerado na escolha da melhor aposentadoria é o cumprimento de uma idade mínima.

Dependendo do tipo de benefício com o qual você deseja se aposentar, pode ser necessário atingir uma idade mínima.

Geralmente, a aposentadoria que exige o requisito da idade mínima é a aposentadoria por idade – uma das aposentadorias mais conhecidas pelos segurados do INSS.

Essas regras de transição são as decorrentes da aposentadoria por tempo de contribuição.

E mesmo nas regras de transição que não exigem idade mínima, a sua idade pode influenciar significativamente no cálculo e na concessão do seu benefício.

Um exemplo dessa influência pode acontecer nas regras de transição da aposentadoria por pontos e da aposentadoria especial por insalubridade ou periculosidade.

Mais adiante, você conseguirá compreender melhor os requisitos de tempo de contribuição, carência e idade mínima. Vamos nessa?

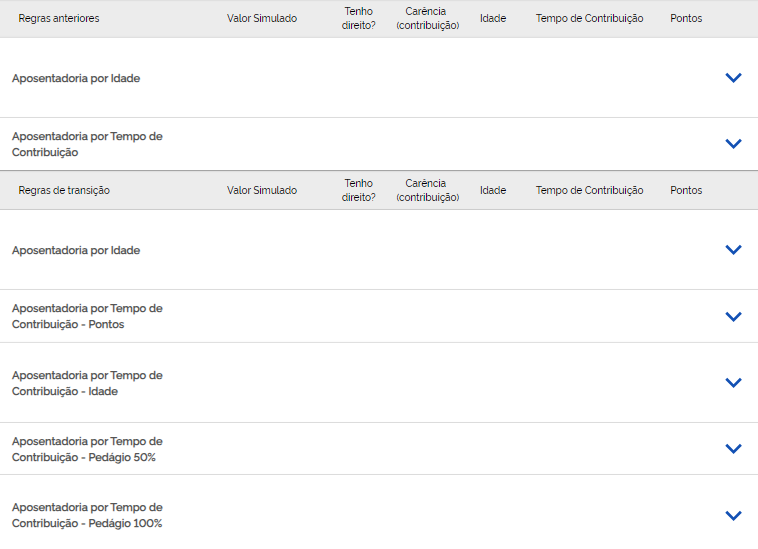

Quais as opções para se aposentar?

Existe uma variedade de regras de aposentadoria para você se aposentar.

Confira diversas opções de regras de aposentadoria que você pode escolher se aposentar de acordo com o cumprimento de exigências específicas:

Aposentadoria por idade:

Direito adquirido à aposentadoria por idade;

Regra de transição da aposentadoria por idade;

Aposentadoria programada.

Aposentadorias por tempo de contribuição:

Regra de transição da idade mínima progressiva;

Regra de transição da aposentadoria por pontos;

Regra de transição do pedágio de 50%;

Regra de transição do pedágio de 100%;

Regra definitiva.

Aposentadoria rural:

Aposentadoria híbrida.

Aposentadoria da PcD (Pessoa com Deficiência):

Aposentadoria por idade da Pessoa com Deficiência;

Aposentadoria por tempo de contribuição da Pessoa com Deficiência.

Aposentadoria dos professores:

Aposentadoria do professor com direito adquirido;

Aposentadoria do professor com direito à regra de transição;

Aposentadoria do professor pela regra de transição do pedágio de 100%;

Aposentadoria do professor com direito à regra definitiva.

Aposentadoria por invalidez;

Aposentadoria especial:

Direito adquirido à aposentadoria especial;

Regra de transição da aposentadoria especial;

Regra definitiva da aposentadoria especial.

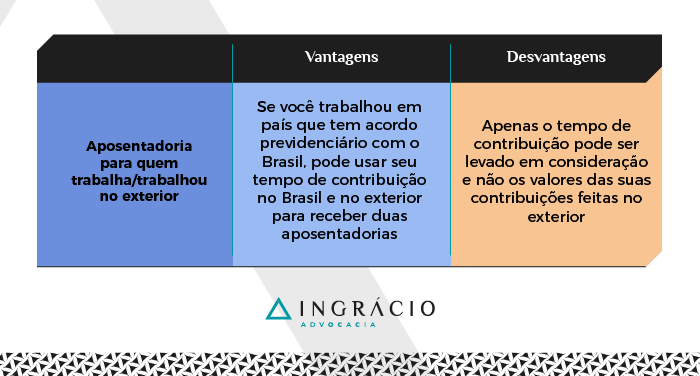

Aposentadoria para quem trabalha/trabalhou no exterior.

1) Aposentadoria por idade

A aposentadoria por idade é uma das mais conhecidas pelos segurados do INSS.

Por conta disso, diversos segurados pensam que a regra por idade é a única alternativa de aposentadoria existente, o que é uma total inverdade.

Essa regra é apenas uma opção entre as inúmeras possibilidades.

E com a entrada em vigor da Reforma da Previdência no dia 13/11/2019, você precisa saber que a própria aposentadoria por idade se desdobra em três caminhos:

Direito adquirido à aposentadoria por idade;

Regra de transição da aposentadoria por idade;

Aposentadoria programada.

Para entender qual desses caminhos pode ser uma opção para você, acompanhe os requisitos exigidos para as mulheres e os homens nos tópicos a seguir.

Ou seja, essa data (13/11/2019) quer dizer que você completou a idade e a carência exigidas na aposentadoria por idade antes de a Reforma da Previdência passar a valer.

Entenda! No campo previdenciário, o direito adquirido significa que sua aposentadoria está garantida, porque cumpriu todas as regras exigidas antes de a legislação mudar.

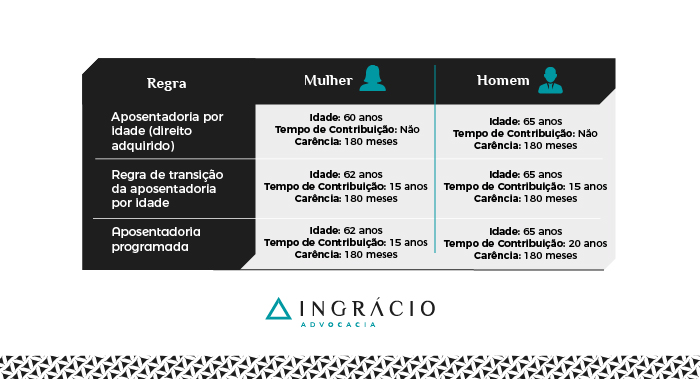

Requisitos exigidos da mulher com direito adquirido à aposentadoria por idade:

Idade: 60 anos;

Tempo de contribuição: não exige;

Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito adquirido à aposentadoria por idade:

Requisitos exigidos da mulher com direito à regra de transição da aposentadoria por idade:

Idade: 62 anos;

Tempo de contribuição: 15 anos;

Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito à regra de transição da aposentadoria por idade:

Idade: 65 anos;

Tempo de contribuição: 15 anos;

Carência: 180 meses (15 anos).

Aposentadoria programada

Se você começou a contribuir só a partir da Reforma da Previdência – só a partir de 13/11/2019 -, atente-se aos requisitos da aposentadoria programada.

Isso porque não haverá chance alguma de você ter direito adquirido à aposentadoria por idade ou de optar pela regra de transição da aposentadoria por idade.

Requisitos exigidos da mulher com direito à aposentadoria programada:

Idade: 62 anos;

Tempo de contribuição: 15 anos;

Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito à aposentadoria programada:

Idade: 65 anos;

Tempo de contribuição: 20 anos;

Carência: 180 meses (15 anos).

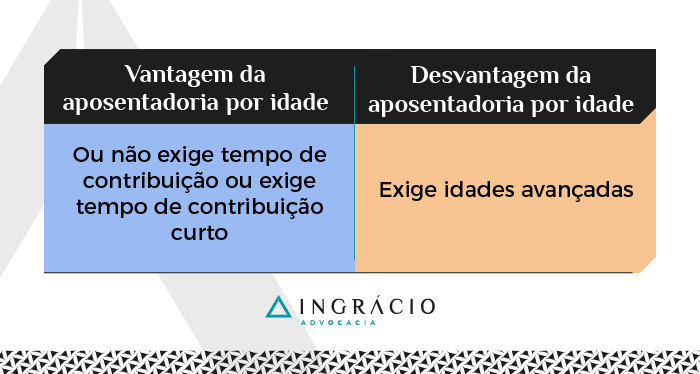

Vantagens e desvantagens da aposentadoria por idade

Vantagem da aposentadoria por idade

Desvantagem da aposentadoria por idade

Ou não exige tempo de contribuição ou exige tempo de contribuição curto

Exige idades avançadas

A principal vantagem da aposentadoria por idade, na regra de direito adquirido, é que ela não exige tempo de contribuição, mas sim idade e carência.

Já na regra de transição da aposentadoria por idade e na aposentadoria programada, embora haja a exigência de tempo de contribuição, esse tempo é relativamente curto, variando de 15 a 20 anos.

Por outro lado, a desvantagem nas três opções de aposentadoria por idade é que os segurados precisam atingir uma idade avançada, que deve ser entre 60 e 65 anos.

2) Aposentadorias por tempo de contribuição

A segunda opção de benefício, que inclusive reforça a necessidade de você passar por uma consulta com um advogado de confiança e fazer um planejamento para ter certeza da melhor aposentadoria, é a aposentadoria por tempo de contribuição.

Antes de a Reforma da Previdência entrar em vigor no dia 13/11/2019, a aposentadoria por tempo de contribuição exigia tempo de contribuição e carência.

Aliás, se você completou todos os requisitos da aposentadoria por tempo de contribuição listados abaixo até 13/11/2019, é provável que tenha direito adquirido a essa regra.

Requisitos exigidos da mulher com direito adquirido à aposentadoria por tempo de contribuição:

Idade: não exige;

Tempo de contribuição: 30 anos;

Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito adquirido à aposentadoria por tempo de contribuição:

Idade: não exige;

Tempo de contribuição: 35 anos;

Carência: 180 meses (15 anos).

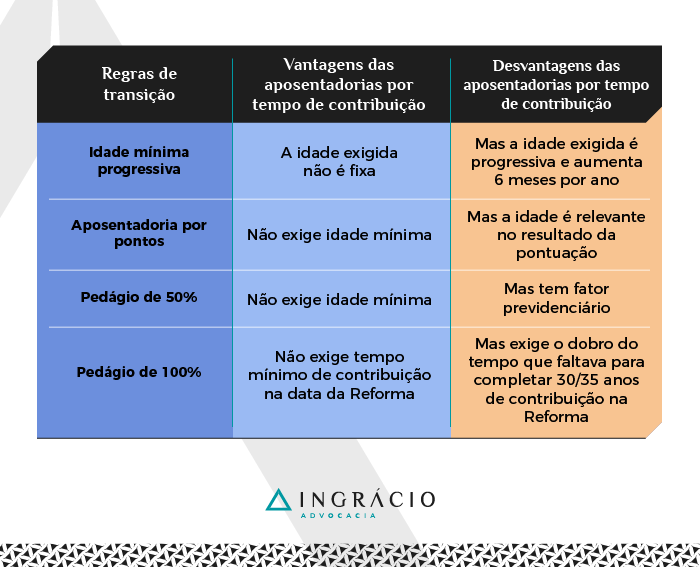

Porém, a partir do momento em que a Reforma passou a valer no dia 13/11/2019, a aposentadoria por tempo de contribuição foi ‘transformada’ em quatro regras de transição.

E em que pese muitas pessoas pensem que essa aposentadoria deixou de existir, não é verdade. Como disse, ela foi ‘dissolvida’ em quatro regras de transição:

Trata-se de uma pontuação que é o resultado da soma da sua idade + seu tempo de contribuição.

Portanto, mesmo que a regra de transição da aposentadoria por pontos não exija idade mínima, a sua idade fará toda a diferença no resultado da sua pontuação.

Requisitos exigidos da mulher com direito à regra de transição por pontos:

Idade: não exige;

Tempo de contribuição: 30 anos;

Pontuação em 2024: 91 pontos;

Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito à regra de transição por pontos:

Idade: não exige;

Tempo de contribuição: 35 anos;

Pontuação em 2024: 101 pontos;

Carência: 180 meses (15 anos).

Entenda! Se a regra de transição por pontos exige 91 pontos da mulher em 2024, e 101 pontos do homem neste ano, em 2025, exigirá 92 pontos da mulher e 102 do homem.

Na tabela a seguir, acompanhe a pontuação exigida ano após ano:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Regra de transição do pedágio de 50%

Se você precisava de menos de 2 anos de tempo de contribuição para se aposentar na data da Reforma da Previdência (13/11/2019), a regra do pedágio de 50% pode ser outra opção.