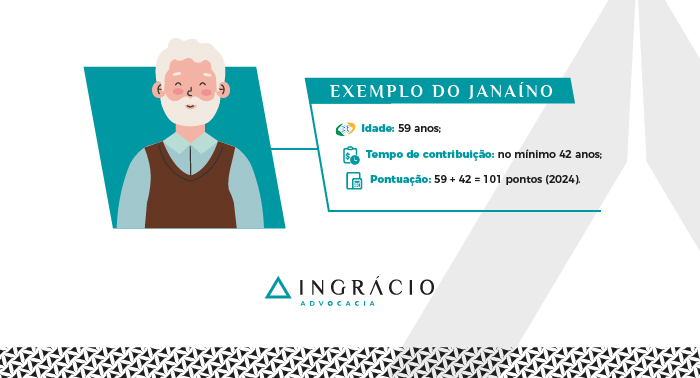

Entender se você tem direito adquirido pode ser a chave para conseguir uma boa aposentadoria.

Muitas pessoas desconhecem essa proteção que assegura benefícios previdenciários mesmo após mudanças na legislação.

Quer saber o que significa direito adquirido na aposentadoria?

Acompanhe uma analogia que pode ajudar você a compreender melhor essa expressão.

Imagine que você tenha comprado uma casa. Depois de anos de trabalho duro e de guardar todas as economias possíveis, finalmente tem a chave dela em mãos.

Você também possui o contrato de compra e venda, o registro e a certidão do imóvel, recibos de IPTU (Imposto Predial e Territorial Urbano), além de outros comprovantes.

Assim como a casa que adquiriu, o direito adquirido nas regras de aposentadoria é algo que você conquistou e está totalmente resguardado por lei.

Mesmo que as regras mudem, seu direito está protegido.

Você tem a segurança jurídica de que ninguém poderá retirar o que é seu. As regras da aposentadoria que você conquistou não podem ser subitamente alteradas, de uma hora para a outra.

Está com gostinho de quero mais e quer saber melhor sobre esse tema?

Neste texto, você vai entender quem tem direito adquirido a um benefício do INSS. Após a entrada em vigor da Reforma da Previdência de 13/11/2019, há contribuintes que sequer sabem disso.

Acompanhe os próximos tópicos e fique expert no assunto.

O que é o direito adquirido?

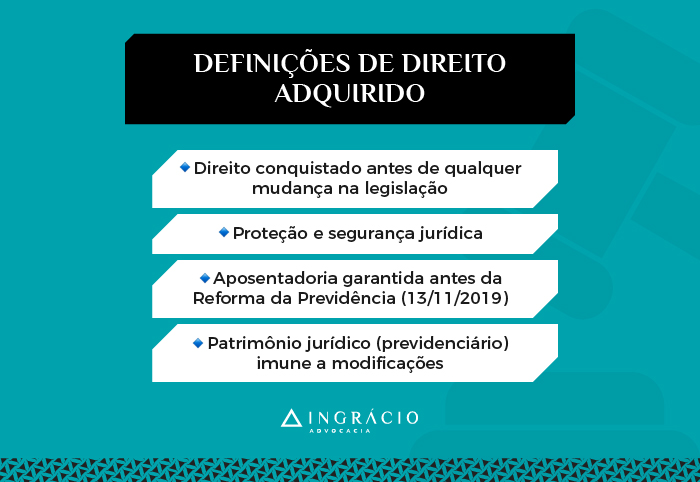

O direito adquirido é aquilo que você conquistou antes de uma mudança na legislação.

É uma proteção, uma segurança jurídica que não pode ser desfeita, mesmo com o passar do tempo. Mesmo com o passar dos anos.

Quando uma nova regra é criada, especialmente no campo previdenciário, a regra antiga que você já conquistou com seu trabalho e contribuições ao INSS é sua, é inabalável.

Nenhuma pessoa nem legislação posterior à conquista do seu direito poderá afetá-lo.

Um exemplo disso é a aposentadoria garantida antes da vigência da Reforma da Previdência de 13/11/2019, implementada pela Emenda Constitucional 103/2019.

Se você cumpriu todas as condições de uma regra até 13/11/2019, seu direito permanece intacto, mesmo que ainda não tenha solicitado o benefício da norma anterior à Reforma.

A regra que você conquistou se torna parte do seu patrimônio jurídico, sendo imune a modificações, ainda que novas leis sejam promulgadas.

O que diz a lei sobre o direito adquirido?

A legislação brasileira protege o direito adquirido e menciona sobre ele em, pelo menos, três situações. Confira essas menções na lista abaixo:

- Constituição Federal: Na Constituição, que é a lei mais importante do país e que serve de base para todas as normas infraconstitucionais (abaixo da Constituição), o direito adquirido é um direito fundamental garantido no artigo 5º, inciso 36.

(…) a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada.

- LINDB (Lei de Introdução às normas do Direito Brasileiro): A antiga Lei de Introdução ao Código Civil, renomeada de Lei de Introdução às normas do Direito Brasileiro, assegura o direito adquirido em seu artigo 6º, parágrafo segundo.

(…) Consideram-se adquiridos assim os direitos que o seu titular, ou alguém por ele, possa exercer, como aqueles cujo começo do exercício tenha termo pré-fixo, ou condição pré-estabelecida inalterável, a arbítrio de outrem.

- Súmula 359 do STF: Por fim, a súmula 359 do STF (Superior Tribunal Federal) reforça o direito ao direito adquirido a uma aposentadoria.

Se, na vigência da lei anterior, o funcionário preencher todos os requisitos exigidos, o fato de, na sua vigência, não haver requerido a aposentadoria não o faz perder o seu direito, que já havia adquirido.

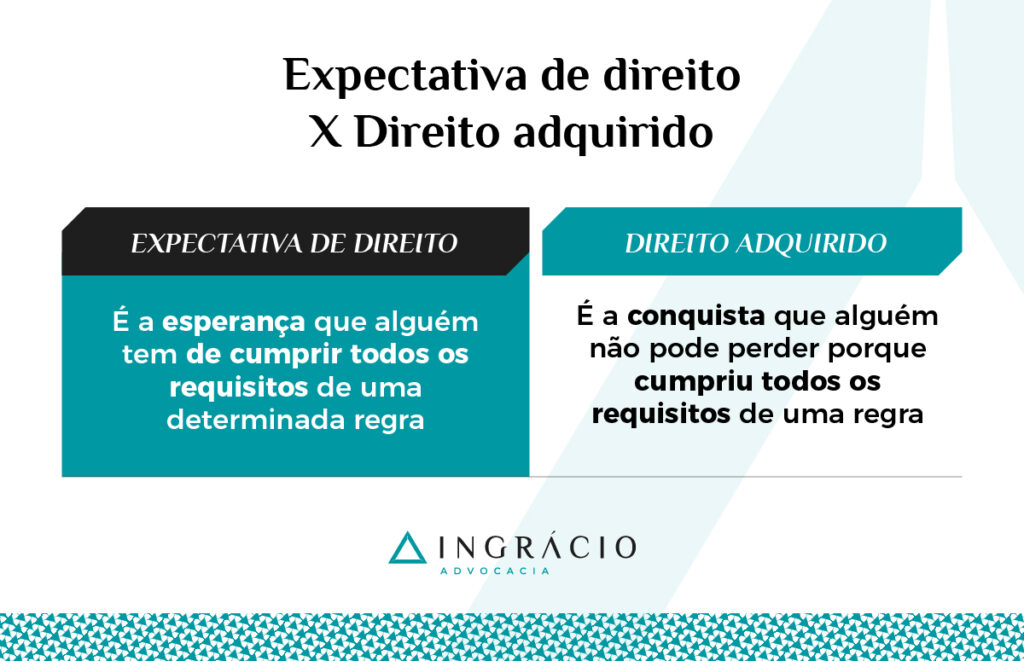

Qual a diferença entre direito adquirido e expectativa de direito?

A expectativa de direito significa que alguém espera conquistar um direito.

No campo previdenciário, por exemplo, diversos segurados do INSS esperavam concretizar o direito a uma aposentadoria antes da Reforma da Previdência de 2019.

Entenda! Antes de uma aposentadoria se incorporar ao patrimônio jurídico (previdenciário) de qualquer segurado que seja, há uma expectativa de direito.

A expectativa de direito existe quando o cumprimento dos requisitos está em curso, mas ainda não foram totalmente cumpridos.

Se você é uma mulher que está com 61 anos de idade, 14 anos de contribuição ao INSS e espera se aposentar pela regra de transição da aposentadoria por idade, tem uma expectativa de direito.

Isso porque ainda não cumpriu todos os requisitos dessa regra de transição, já que ela exige 62 anos de idade da mulher, 15 anos de contribuição e 180 meses de carência.

Por conta disso, a diferença é que, enquanto a expectativa de direito é uma esperança de direito, o direito adquirido é a conquista de todos os requisitos de uma regra.

Como funciona o direito direito adquirido?

O direito adquirido funciona como um escudo protetor.

Esse escudo serve para que a pessoa que conquistou determinadas regras não seja prejudicada com a entrada em vigor de novas leis ou com a mudança na legislação.

Caso contrário, seria totalmente injusto que você tivesse conquistado os requisitos para uma aposentadoria, mas esses requisitos mudassem após sua conquista.

Portanto, o direito adquirido funciona como um meio de proteção para assegurar que você possa confiar nas leis e planejar sua vida de forma tranquila e segura.

Direito adquirido para quem não fez o pedido de aposentadoria

Se você cumpriu os requisitos para uma aposentadoria até a data da última Reforma da Previdência (13/11/2019), fique tranquilo.

Quem cumpriu todos os requisitos para se aposentar de acordo com as regras vigentes à época anterior à Reforma, possui direito adquirido mesmo que a legislação previdenciária tenha mudado e criado várias regras de transição.

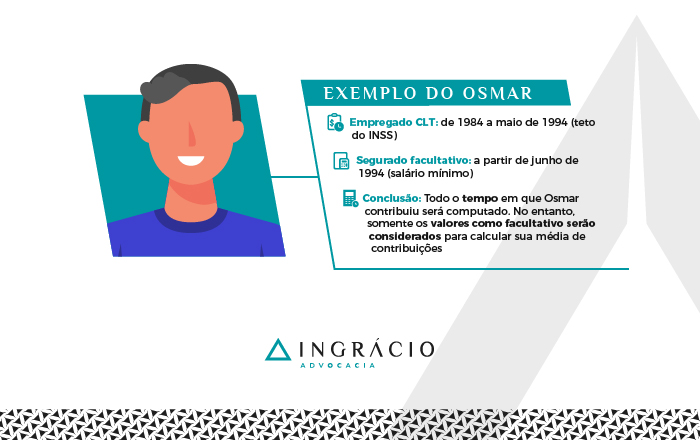

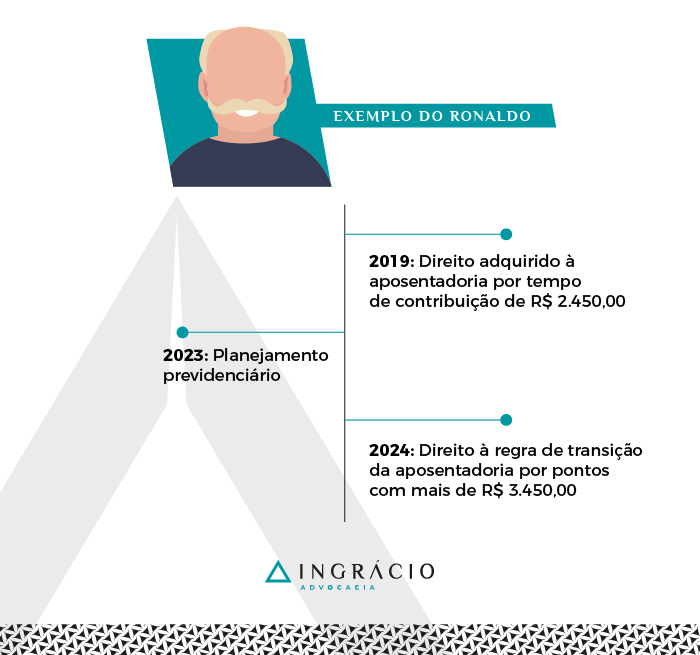

Para você entender melhor, confira o exemplo do Ronaldo.

Exemplo do Ronaldo

Em outubro de 2019, um mês antes de a última Reforma da Previdência entrar em vigor, Ronaldo preencheu todos os requisitos para a aposentadoria por tempo de contribuição.

De qualquer forma, ele não solicitou essa aposentadoria com a entrada da Reforma.

Caso tivesse solicitado a aposentadoria por tempo de contribuição antes ou após a Reforma, pois sabia que possuía direito adquirido, se aposentaria com R$ 2.450,00.

Embora soubesse do seu direito adquirido à aposentadoria por tempo de contribuição, Ronaldo fez um planejamento com um advogado especialista em 2023.

Nesse planejamento, descobriu que também teria direito à regra de transição da aposentadoria por pontos em 2024, com um valor superior a R$ 3.450,00.

Com essa informação, não solicitou a aposentadoria por tempo de contribuição.

Graças ao planejamento e à competência de um advogado especialista, Ronaldo solicitou a regra de transição da aposentadoria por pontos ao INSS, em 2024.

Em resumo, observe a situação de Ronaldo:

- Ronaldo mantém seu direito adquirido à aposentadoria por tempo de contribuição, utilizando as regras de cálculo da lei anterior à Reforma;

- Independentemente da data em que solicitar sua aposentadoria por tempo de contribuição, poderá se aposentar com a data de outubro de 2019, mas recebendo os valores após o pedido ser feito ao INSS;

- Ronaldo não tinha direito à regra de transição da aposentadoria por pontos quando a Reforma foi implementada, mas adquiriu esse direito quando cumpriu os requisitos.

O que recomendo

Tenho uma dica para você que possui uma história parecida com a do Ronaldo.

Como a Reforma da Previdência está em vigor desde o dia 13 de novembro de 2019, analise o seu caso com todo o cuidado e atenção.

Se possível, faça isso com a ajuda de um advogado especialista em direito previdenciário e só se aposente após uma análise personalizada.

Você precisa saber em qual regra se encaixa e o valor do seu benefício.

Posteriormente, compare esse valor com a quantia que receberia com as regras anteriores e posteriores à Reforma e veja qual será a melhor para o seu caso.

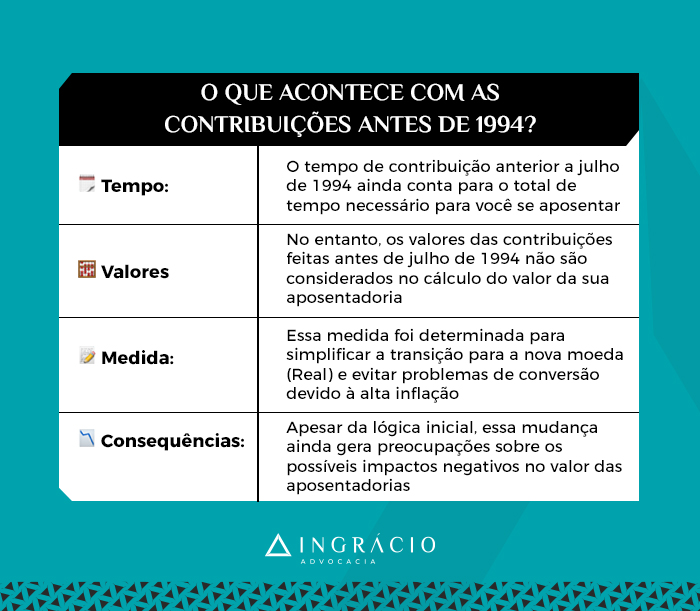

Digo isso porque as regras de cálculos das aposentadorias anteriores à Reforma podem ser melhores do que as atuais.

Só para situá-lo, os cálculos antigos consideravam os seus 80% maiores salários desde julho de 1994.

Mas desde a Reforma de 2019, a média de todos os seus salários é que é considerada, o que pode reduzir significativamente o valor final do seu benefício.

Uma estratégia para driblar essa redução é a possibilidade de você utilizar o descarte das contribuições que podem baixar o valor da sua aposentadoria.

No entanto, se você optar por fazer o descarte, as contribuições excluídas não entrarão no cálculo do seu tempo total de contribuição ao INSS.

Portanto, recomendo que busque o auxílio de um advogado especialista.

Analise, com a ajuda desse profissional, se será mais benéfico você se aposentar com uma das regras de transição ou com as regras antigas, de direito adquirido.

Direito adquirido para quem já fez o pedido de aposentadoria

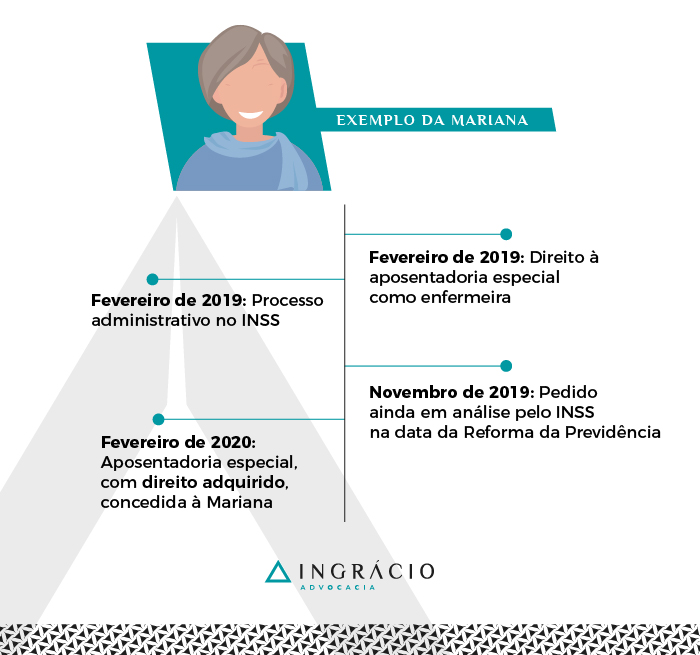

Se você fez seu pedido de aposentadoria antes da Reforma da Previdência (13/11/2019), fique tranquilo, pois seu direito adquirido está protegido.

Quer entender melhor como isso é possível? Leia o exemplo da Mariana.

Exemplo da Mariana

A segurada Mariana fez seu pedido de aposentadoria especial como enfermeira em fevereiro de 2019, nove meses antes de a Reforma da Previdência entrar em vigor.

Como o INSS pode demorar a aprovar a aposentadoria especial, a solicitação de Mariana ainda estava em andamento na data da Reforma.

Em 13/11/2019, quando a Reforma definitivamente entrou em vigor, o pedido de aposentadoria de Mariana ainda estava em análise.

No entanto, como ela iniciou o processo administrativo (no INSS) bem antes, nada mudaria para Mariana em relação a seu direito adquirido à aposentadoria especial que solicitou.

Em outras palavras, ela continuou tendo direito à aposentadoria especial, que posteriormente foi concedida pelo INSS em fevereiro de 2020.

Mariana teve o direito de receber os valores do seu benefício desde fevereiro de 2019.

O que recomendo

Existem muitos casos de aposentadoria, de segurados que precisam comprovar períodos e pontos que o INSS não considera.

Em uma situação como essa, não basta você solicitar sua aposentadoria. É necessário garantir que todos os requisitos sejam considerados e atendidos pelo órgão previdenciário.

Isso é especialmente comum para quem tem períodos:

- Especiais;

- Rurais;

- No exterior;

- Com contribuições em atraso;

- Sem registro em CTPS (Carteira de Trabalho e Previdência Social); ou

- Regimes previdenciários diferentes (RGPS e RPPS).

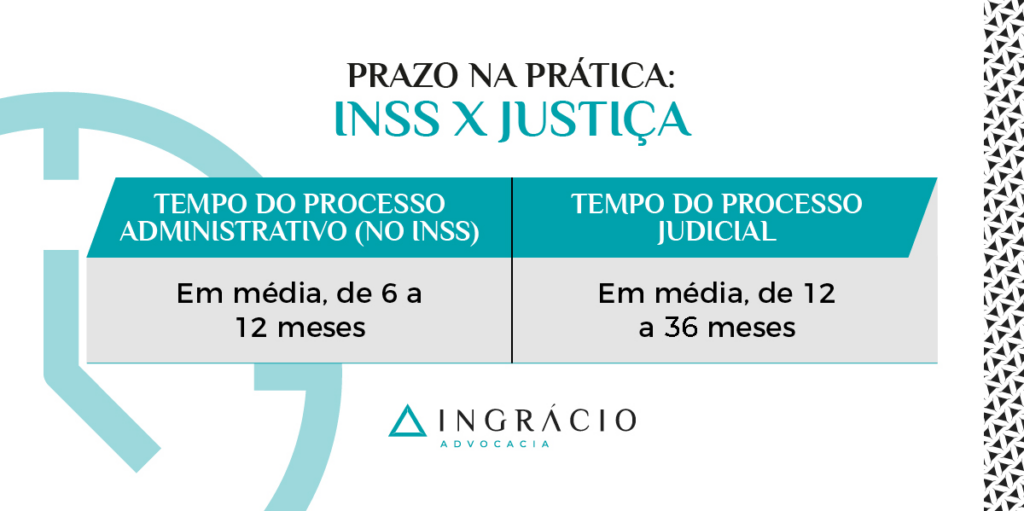

Quando algum ponto precisa ser discutido com o INSS ou na Justiça, você pode perder meses ou anos até ter seu direito reconhecido.

Portanto, quanto antes resolver essas questões com a ajuda de um profissional, melhor.

Prefira contar com o auxílio de um especialista e evite perder tempo e dinheiro.

Quando se tem direito adquirido?

Você tem direito adquirido quando cumpre todos os requisitos exigidos por uma regra de aposentadoria. Não são alguns requisitos. São todos os requisitos.

Suponha, por exemplo, que você tenha cumprido todos os requisitos da aposentadoria por idade antes de a Reforma da Previdência entrar em vigor no dia 13/11/2019.

Neste caso, você terá direito adquirido à aposentadoria por idade.

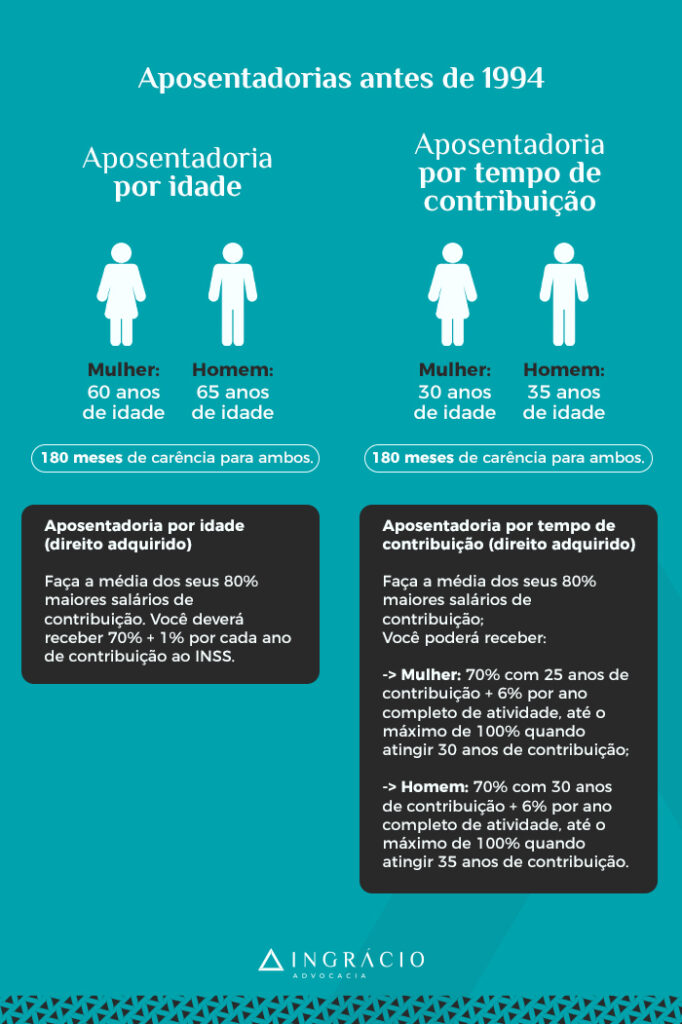

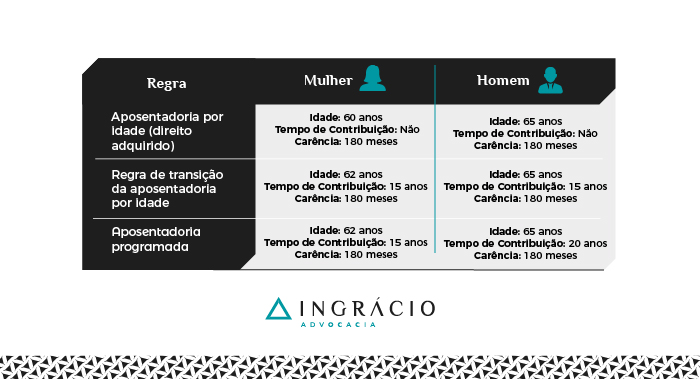

Requisitos exigidos da mulher na aposentadoria por idade antes de 13/11/2019:

- Idade: 60 anos;

- Tempo de Contribuição: Não;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na aposentadoria por idade antes de 13/11/2019:

- Idade: 65 anos;

- Tempo de Contribuição: Não;

- Carência: 180 meses (15 anos).

E não importa que a Reforma da Previdência tenha criado a regra de transição da aposentadoria por idade e a regra da aposentadoria programada.

Se você cumpriu os requisitos da aposentadoria por idade antes da Reforma, tem a segurança de essa regra ter se incorporado ao seu patrimônio jurídico (previdenciário).

Esse seu direito está imune às modificações trazidas pela mudança legislativa.

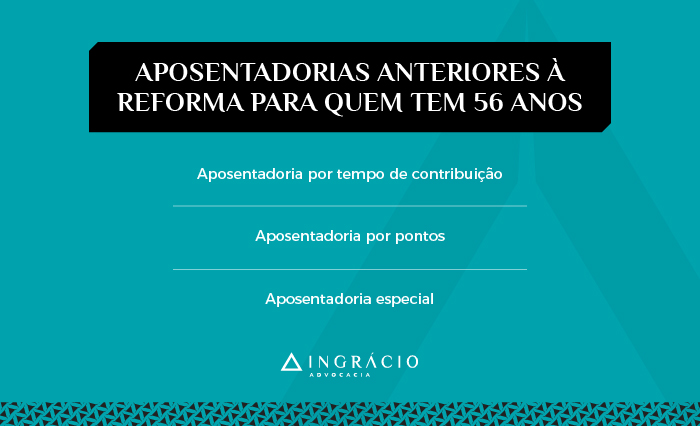

Sem direito adquirido antes da Reforma da Previdência

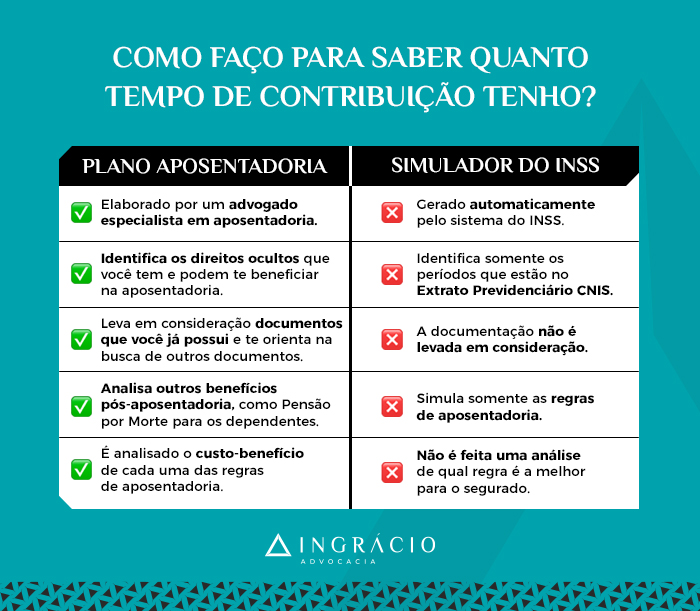

Se você não tem direito adquirido a alguma regra de aposentadoria com os requisitos exigidos antes da Reforma, verifique as regras vigentes atualmente (2024).

O meio mais seguro de saber qual regra se aplica a quem não tem direito adquirido é o plano de aposentadoria, também chamado de planejamento previdenciário.

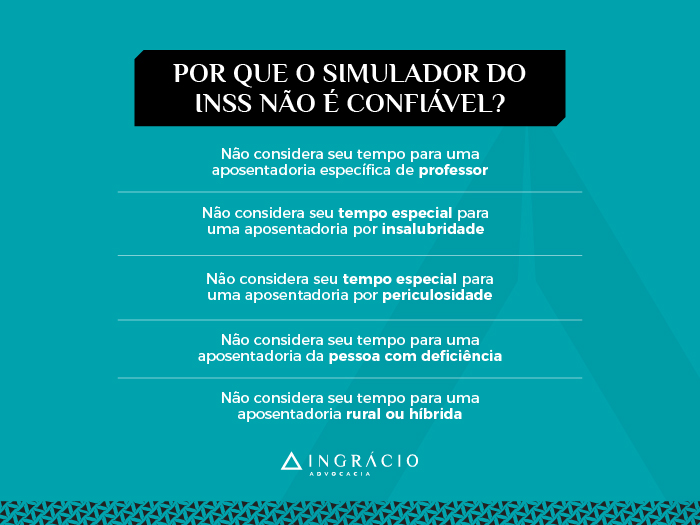

Você até pode simular sua aposentadoria para uma estimativa inicial da sua situação previdenciária. Mas lembre-se de que o Simulador do INSS não é totalmente confiável.

Como o sistema do INSS é gerido por robôs desatualizados, procure o auxílio de um advogado de confiança após utilizar o simulador online.

Com o conhecimento de um especialista atualizado, você poderá descobrir se tem algum período que possa ser reconhecido para adiantar sua aposentadoria.

4 dicas para proteger seus direitos adquiridos

Na sequência, confira quatro dicas para proteger seus direitos adquiridos:

- Busque advogados que entendem do assunto;

- Faça um planejamento previdenciário;

- Atente-se às mudanças na legislação;

- Mantenha sua documentação organizada.

1) Busque advogados que entendem do assunto

Você precisa compreender um ponto importante: busque advogados que realmente entendem do assunto, ou seja, de leis previdenciárias.

Não é porque você fez seu pedido de aposentadoria, entrou com recursos no INSS ou ingressou com processos na Justiça que será obrigado a se aposentar.

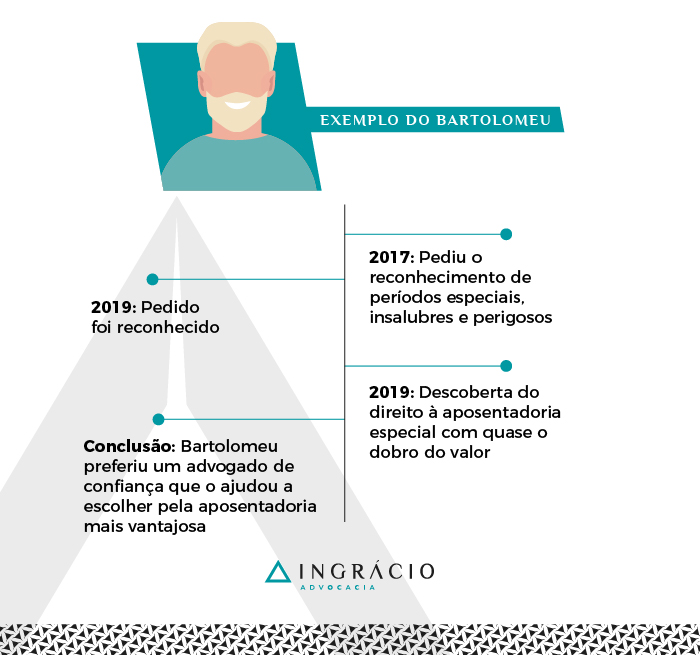

Acompanhe o exemplo do Bartolomeu.

Exemplo do Bartolomeu

Bartolomeu tem períodos de trabalho em atividades especiais (insalubres e perigosas).

Se esses períodos forem reconhecidos, ele poderá ter direito à aposentadoria por tempo de contribuição devido à conversão do tempo especial para tempo de contribuição “comum”.

Por conta disso, Bartolomeu entrou com um pedido em 2017.

Em 2019, quando ganhou seu processo, faltava apenas um mês para ter direito à aposentadoria especial, com quase o dobro do valor mensal.

Caso você não saiba, esse é um exemplo típico em que, mesmo ganhando o primeiro processo de aposentadoria, nem sempre valerá a pena se aposentar de imediato.

Neste caso, reconhecer períodos especiais, recusar a aposentadoria de 2017 e esperar mais um mês para se aposentar provavelmente será a melhor escolha para Bartolomeu.

Por isso, prefira sempre buscar um advogado de confiança.

Escolha um advogado que mostre todos os cenários possíveis e deixe clara a sua liberdade para você decidir a aposentadoria mais vantajosa.

2) Faça um planejamento previdenciário

Você prefere se planejar para conquistar a melhor aposentadoria ou jogar tudo à sorte?

Planeje-se! É sempre mais seguro consultar um advogado especialista.

Esse profissional poderá orientá-lo sobre as melhores estratégias para garantir que você alcance os requisitos necessários para uma excelente aposentadoria.

3) Atente-se às mudanças na legislação

Contratar advogados atualizados é extremamente importante.

Mas, para saber se é possível confiar anos do seu trabalho a um profissional, é crucial que você também esteja atento às mudanças na legislação.

Aqui na Ingrácio, por exemplo, além dos conteúdos que publicamos semanalmente no blog e nas redes sociais, possuímos um canal com milhares de visualizações no YouTube.

No nosso canal, compartilhamos e abordamos todas as mudanças e possíveis mudanças que podem impactar a legislação previdenciária e seu histórico contributivo.

Recentemente, tanto escrevemos no blog e nas redes sociais quanto compartilhamos no YouTube sobre a probabilidade de ocorrer uma nova Reforma da Previdência em 2027.

Como muitos segurados não se atentaram às mudanças trazidas pela Reforma da Previdência de 2019, prepare-se para a de 2027 antes de ela acontecer.

4) Mantenha sua documentação organizada

Além de ficar de olho nos seus contracheques ou guias de pagamento, é essencial que você mantenha sua documentação organizada.

Guarde todos os seus comprovantes, contratos de trabalho, recibos de pagamento e outros documentos que confirmem suas contribuições ao INSS.

Outra dica é sempre analisar seu extrato previdenciário, também chamado de CNIS (Cadastro Nacional de Informações Sociais), verificando possíveis pendências e indicadores.

Todos esses documentos são essenciais para comprovar seus direitos.

Perguntas frequentes sobre direito adquirido

Confira as respostas de algumas perguntas frequentes sobre direito adquirido.

O que pode ser considerado direito adquirido?

Pode ser considerado direito adquirido o direito que se conquista após o cumprimento de todos os requisitos exigidos por uma determinada regra.

Direito adquirido pode ser retirado?

Não! Em regra, um direito adquirido não pode ser retirado. A Constituição Federal é clara ao afirmar que a lei não prejudicará o direito adquirido.

A não ser que você não tenha direito adquirido.

Existe direito adquirido a regime jurídico?

Não! Não existe direito adquirido a regime jurídico, seja ao RGPS (Regime Geral de Previdência Social) seja ao RPPS (Regime Próprio de Previdência Social).

O governo pode mexer em direito adquirido?

Não! O governo não tem o poder de mexer em um direito adquirido, que é uma garantia fundamental protegida pela lei mais importante do país – a Constituição Federal.

Conclusão

Neste artigo, você descobriu que o direito adquirido está no rol de direitos fundamentais protegidos pela norma mais importante do país: a Constituição Federal.

Inicialmente, fiz uma analogia.

Comparei o direito adquirido no mundo previdenciário com o direito que você conquistou ao adquirir sua casa própria, ao cumprir todos os requisitos para obter um imóvel.

Aqui, você descobriu que o direito adquirido funciona como um escudo protetor. Que ele é sua segurança previdenciária imune a modificações na legislação.

Mesmo com o passar do tempo, o direito que você conquistou não pode ser retirado.

Quando uma nova regra é criada, especialmente no campo previdenciário, a regra antiga que você conquistou com seu trabalho e contribuições ao INSS é sua, é inabalável.

Além disso, você também conferiu algumas dicas para proteger seu direito adquirido.

Primeiro, aprendeu a importância de buscar um advogado de confiança.

Depois, soube da relevância de fazer um planejamento previdenciário, de se atentar às mudanças na legislação e manter sua documentação organizada.

Gostou de ler este conteúdo?

Ajude seus amigos e conhecidos a ficarem informados, compartilhe este texto.

No mais, volte sempre! Abraço! E até a próxima.