É bem provável que você já tenha ouvido falar sobre a possibilidade da revisão da sua aposentadoria, com chances de aumentar o valor do seu benefício.

Porém, tomar um passo desses pode ser bastante complicado.

Primeiro, porque você não sabe se tem direito a uma revisão e, segundo, porque a revisão pode diminuir a sua aposentadoria se ela for feita sem os devidos cálculos.

É aí que entra o papel do advogado. Ele poderá te auxiliar, e muito, no seu pedido administrativo e/ou judicial de revisão de aposentadoria.

Ficou curioso para saber mais? Então, me acompanhe nos próximos tópicos.

Lendo este conteúdo, você ficará por dentro dos seguintes pontos:

1. O que é a revisão dos benefícios no INSS?

Como o nome sugere, a revisão serve para que haja uma reanálise do benefício que você está recebendo pelo INSS.

Geralmente, o objetivo da revisão é aumentar o valor do benefício, mas nem sempre isso acontece.

É por isso que é necessário ter certeza do seu direito à revisão.

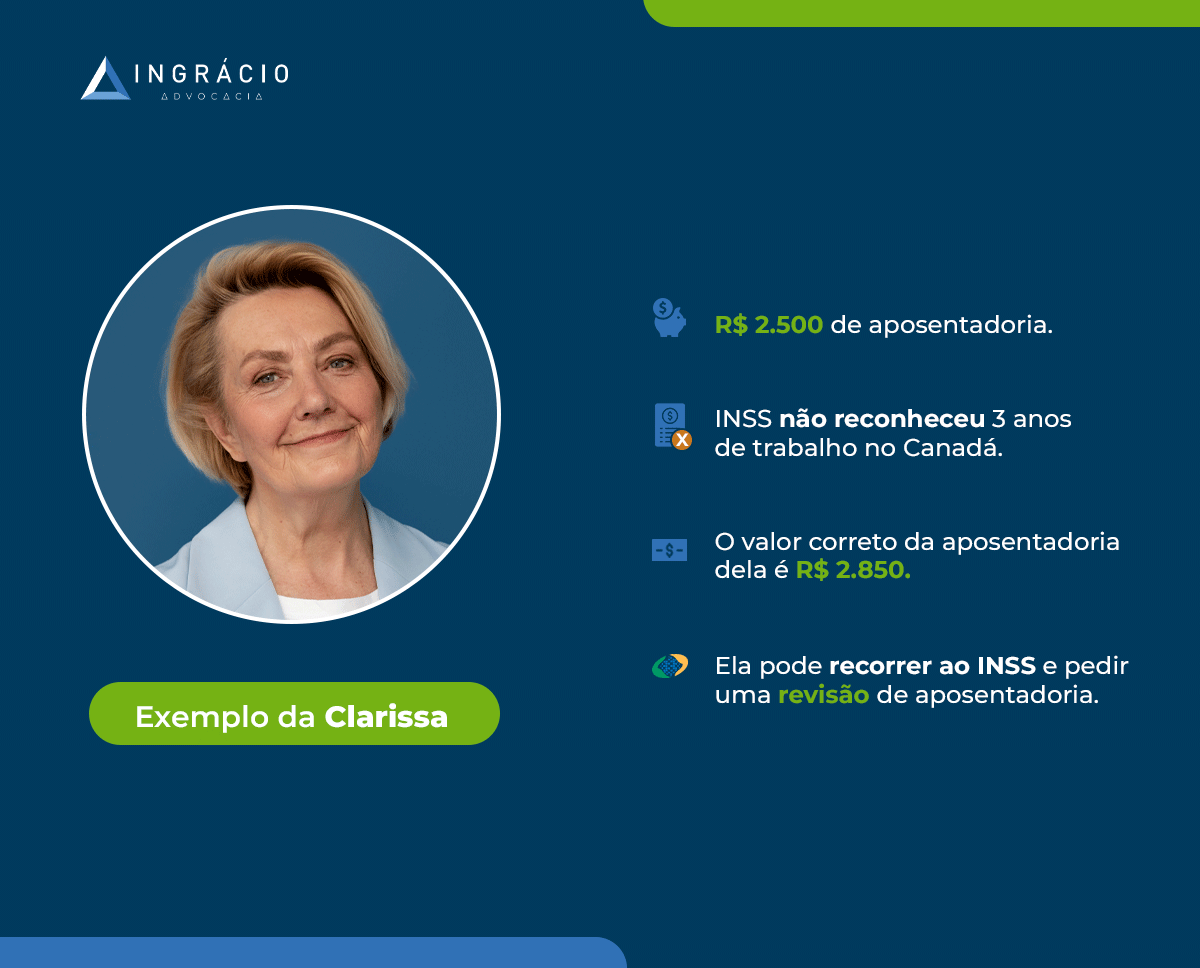

Exemplo da Clarissa

Vamos imaginar a situação da Clarissa, que recebe uma aposentadoria de R$ 2.500,00.

Se o INSS tivesse considerado este período, o benefício aumentaria para R$ 2.850,00.

Desta maneira, Clarissa poderia optar por fazer a revisão da sua aposentadoria para que o valor do benefício aumentasse.

Simples o conceito de revisão, não é mesmo?

Quais são os tipos de revisão do INSS?

Neste sentido, vale dizer que existem dois tipos de revisão:

a Revisão de fato;

a Revisão de direito.

Revisão de fato

A revisão de fato se refere a um fato não considerado pelo INSS na hora da concessão do seu benefício.

É exatamente o exemplo que citei da Clarissa, que não teve seus 3 anos de trabalho no exterior incluídos pelo Instituto no seu tempo de contribuição.

Por conta de algum evento relevante para o aumento do seu benefício previdenciário, não considerado pelo INSS, surgirá o direito à revisão de fato.

Revisão de direito

A revisão de direito se refere às revisões que são possíveis por causa de:

Julgamentos de Temas Repetitivos do:

Supremo Tribunal Federal (STF);

Superior Tribunal de Justiça (STJ);

Turma Nacional de Uniformização (TNU);

Entre outros;

Leis;

Novas teses jurídicas.

2. Quais os benefícios e os riscos da revisão de aposentadoria?

A revisão traz consigo alguns benefícios, mas também alguns riscos, dependendo da situação.

Benefícios da revisão do INSS

A meu ver, a revisão dos benefícios tem como pontos positivos:

possibilidade de aumentar o valor do seu benefício;

possibilidade de receber os valores atrasados dos últimos 5 anos em relação ao aumento do valor do seu benefício.

Portanto, o ponto positivo de conseguir uma revisão será para aumentar o seu benefício e receber os valores atrasados.

Dependendo do quanto o seu benefício aumente, você poderá ganhar uma bolada!

Imagina a felicidade.

Contudo, nem tudo são flores na vida.

Riscos da revisão do INSS

A revisão traz consigo os seguintes riscos:

possibilidade de o seu benefício ser diminuído;

possibilidade de o seu benefício ser cessado.

Estas são as piores situações para os segurados.

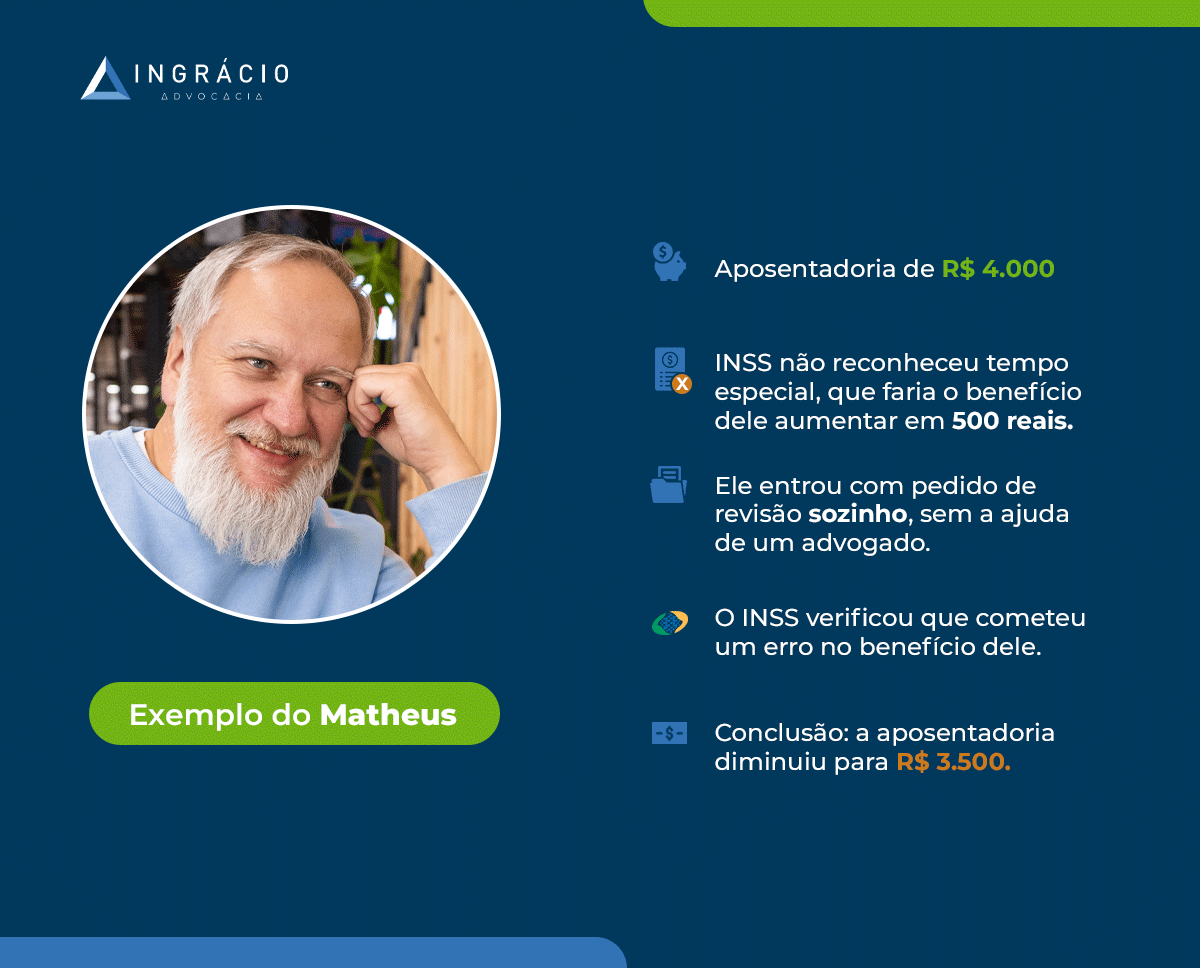

Exemplo do Matheus

Vamos imaginar a situação do Matheus.

Ele recebia uma aposentadoria no valor de R$ 4.000,00, até que resolveu analisar seu processo administrativo de concessão de benefício.

Matheus verificou que não foi considerado o tempo adicional na época em que ele trabalhou como metalúrgico, com exposição à insalubridade.

Se esse tempo adicional tivesse sido considerado na aposentadoria dele, o valor passaria a ser de R$ 4.500,00, segundo a análise do próprio Matheus.

Crente em seu direito à revisão, ele fez o pedido administrativo sozinho, sem a ajuda de um advogado especialista.

Contudo, não só o INSS entendeu que aquele tempo realizado não era especial, mas também foi verificado que o próprio Instituto errou em considerar outros períodos.

Desta maneira, o INSS excluiu este tempo da conta de contribuição de Matheus, mas sem cessar o benefício, uma vez que ele tinha bastante tempo de recolhimento.

Porém, a aposentadoria de Matheus caiu para R$ 3.500,00.

Olha só a situação! Matheus, quase certo de que o seu benefício seria aumentado, teve uma diminuição de R$ 500,00 na sua aposentadoria.

É muito dinheiro!

Milhares de casos como o de Matheus acontecem diariamente no INSS.

Imagine que, no caso dele, a exclusão do tempo de contribuição fizesse cessar a aposentadoria por não ter preenchido o período mínimo de recolhimento.

Isso também acontece com certa frequência.

Portanto, coloque na ponta do lápis e verifique se você realmente terá direito à revisão de benefícios no INSS.

A melhor forma de você ter certeza sobre o seu direito será com a ajuda de um advogado especialista em previdenciário, embora exista a possibilidade de você fazer o pedido sem precisar de um.

3. Posso pedir uma revisão sem um advogado?

Depende!

Você poderá pedir uma revisão de benefícios diretamente no INSS ou na própria Justiça.

Sobre fazer o pedido sozinho, isso poderá acontecer em dois casos :

Se o pedido for diretamente no INSS;

Se o pedido for na Justiça e os seus valores devidos forem menores do que 60 salários mínimos.

No INSS, você poderá solicitar a revisão pelo portal do Meu INSS sem necessitar de um advogado.

Já na Justiça, depende.

Se você somar os valores devidos (incluindo os atrasados), e eles ultrapassarem 60 salários-mínimos (R$ 84.720,00 em 2024), será necessário, de forma obrigatória, a presença de um advogado.

Caso contrário, você não precisará.

Isso acontece porque os Juizados Especiais Federais (JEFs) foram criados com o objetivo de facilitar o acesso à justiça, com procedimentos mais rápidos (na teoria) e simples.

Assim, em princípio, você conseguirá uma resposta mais rápida para a sua questão.

Agora que você sabe de tudo isso, vou falar da importância do profissional no seu pedido de revisão.

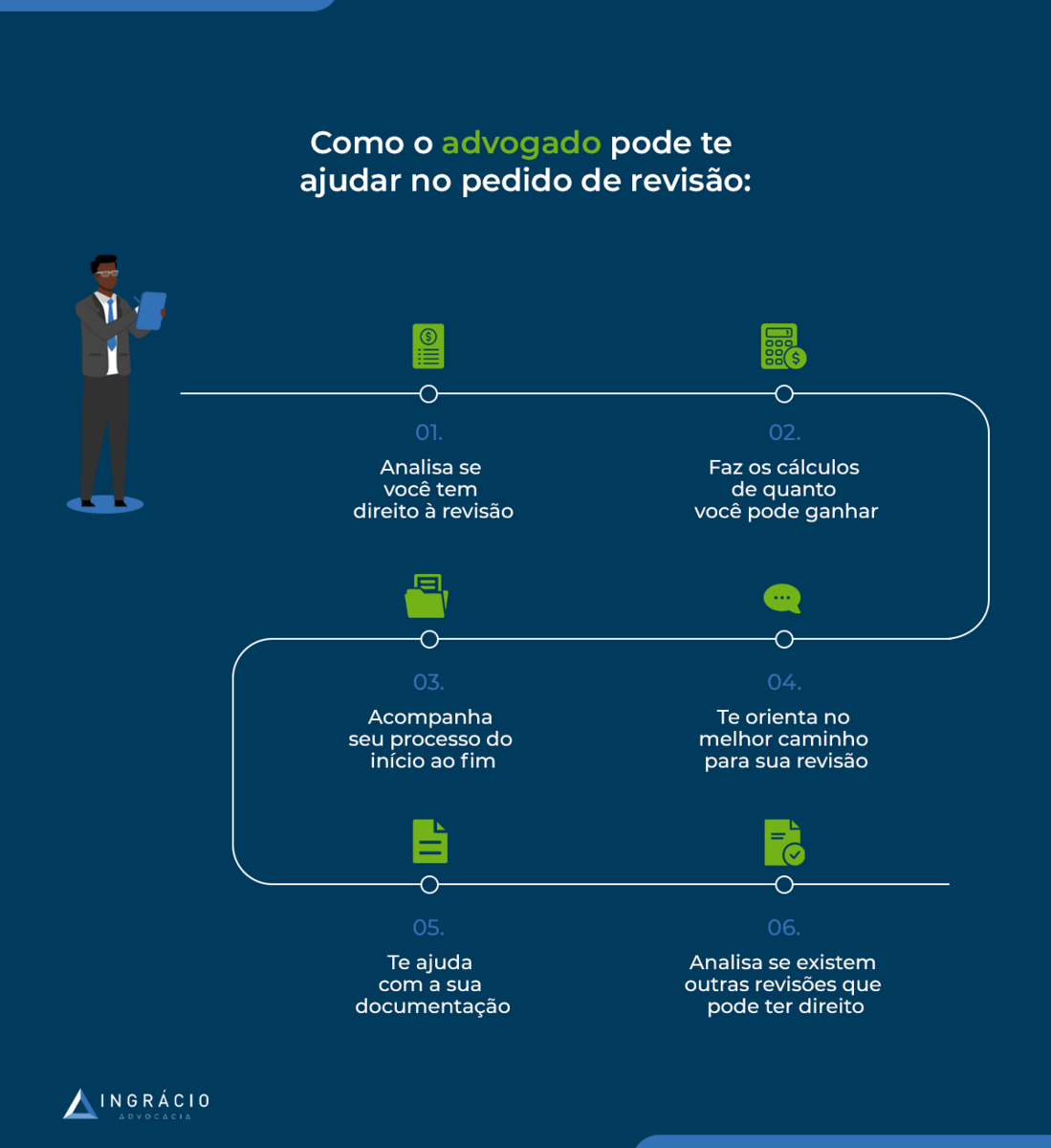

4. Como o advogado pode te ajudar no pedido de revisão?

Agora que você viu como a revisão pode te beneficiar, preciso comentar algumas dicas de como o advogado poderá te ajudar no seu pedido.

Antes de mais nada, você precisa saber que o advogado ideal para te ajudar com o seu pedido de revisão será o especialista em direito previdenciário.

Vamos às dicas!?

Analisa seu real direito à revisão

Lembra do caso do Matheus, que entrou com um pedido de revisão sozinho no INSS e acabou perdendo R$ 500,00 no valor da aposentadoria?

Se Matheus tivesse procurado um advogado especialista em previdenciário, a situação teria sido diferente.

Isso porque, um advogado especialista analisará se você, de fato, possui direito a aumentar o seu benefício ou se o seu benefício correrá o risco de diminuir.

O advogado previdenciário te dará toda a segurança para entrar com um pedido que poderá mudar o valor do seu benefício de maneira positiva.

Vamos imaginar que Matheus tivesse contratado um advogado para verificar se ele tinha direito antes de entrar com o pedido de revisão.

Ao analisar o caso, o advogado chegaria à conclusão de que o INSS, na verdade, concedeu o benefício de Matheus em um valor acima do que deveria.

Ele teria orientado Matheus a não fazer o pedido, pois, além de perder tempo, poderia perder R$ 500,00 no valor da aposentadoria.

Matheus conseguiria ter evitado tudo isso com a ajuda de um advogado especialista em previdenciário.

Por isso, esse profissional é tão importante. Ainda mais se você tem pensado em pedir ao INSS para revisar sua aposentadoria.

Faz os cálculos do quanto você pode ganhar com a revisão

O advogado previdenciário de qualidade sabe fazer cálculos. Ponto.

Ele verificará todo o seu processo administrativo ou judicial de concessão de benefício e o quanto o seu benefício poderá aumentar.

Além disso, ele verificará o montante que você pode receber de atrasados. Dependendo, poderá ser uma bolada!

O profissional tem todas as ferramentas e conhecimentos necessários para a elaboração dos cálculos de valores que você poderá receber.

Portanto, desconfie de um advogado que não faz seus cálculos!

Acompanha seu processo do início ao fim

Um excelente advogado previdenciário também te acompanhará do começo ao fim no seu processo administrativo ou judicial.

É este profissional que possui o conhecimento necessário de técnicas que poderão aumentar a chance do seu sucesso na revisão.

Ele poderá se utilizar de testemunhas, documentação afiada e argumentação jurídica que irá comprovar o seu direito à revisão.

Além disso, o bom advogado sempre cumprirá prazos com agilidade e avisa quando será necessário cumprir alguma exigência.

Ter o acompanhamento de um profissional durante o seu processo de revisão é extremamente importante.

É o advogado que tem toda a experiência e cuida disso há anos.

Você quer seu pedido de revisão nas mãos de qualquer um?

Pense bem nos riscos que comentei anteriormente.

Te orienta no melhor caminho para a sua revisão

Dependendo da revisão, o melhor caminho poderá ser o pedido administrativo.

Em outros casos, a revisão feita direto na Justiça será a melhor opção.

Dependerá muito do tema a ser tratado na revisão.

O advogado previdenciário de qualidade estará afiado e atualizado sobre as últimas normas e entendimentos dos tribunais/INSS.

Portanto, ele saberá qual o caminho escolher na hora de solicitar a sua revisão: o administrativo, no próprio INSS, ou o da Justiça.

Ajuda você a ter uma documentação impecável

De nada adianta você ter direito à revisão do seu benefício sem que demonstre isso para a Justiça ou para o INSS, concorda?

Portanto, ter uma documentação impecável será essencial na busca pela concessão da sua revisão.

Às vezes, um fato não levado em conta pelo INSS não foi considerado por você não ter juntado os documentos que fizessem a devida comprovação.

Isso é mais comum do que você imagina.

O advogado previdenciário te ajudará a organizar seus documentos e a deixá-los da forma mais organizada possível.

Inclusive, é possível que você junte nova documentação (referente a fatos anteriores ao seu benefício) no pedido de revisão.

Porém, nesse caso, o requerimento de revisão deverá ser feito para o INSS, uma vez que o Instituto ainda não tinha conhecimento desses novos documentos.

Enfim, um advogado previdenciário com certeza te alertará sobre isso.

Caso contrário, fique com um pé atrás!

Analisa se você pode ter direito a outras revisões

A maioria das revisões são as de fato.

Contudo, nada impede que, na análise do advogado previdenciário, ele note que você poderá aumentar seu benefício com uma revisão de direito.

Ou, até mesmo, descobrir que você tem outros períodos que não sabia e que poderiam aumentar o valor do seu benefício (outra Revisão de Fato).

Tudo isso será minuciosamente analisado pelo advogado previdenciário de qualidade.

Conclusão

Com este conteúdo, você ficou por dentro de como o advogado previdenciário pode te ajudar no pedido de revisão de seu benefício no INSS.

Primeiro, você entendeu o que é, de fato, a revisão e suas modalidades (a de fato e a de direito).

Depois, você entendeu quais são os riscos e os benefícios de fazer uma revisão no INSS.

Além disso, você soube que pode fazer um pedido de revisão no INSS e na Justiça sem a presença de um advogado.

Contudo, no tópico seguinte, te demonstrei 6 dicas de como um profissional vai conseguir te ajudar na sua revisão.

Claro que contratar um advogado previdenciário é um investimento, mas pense o quanto você pode receber somente com esta ação, O retorno, dependendo do caso, é mais vantajoso.

Coloque na ponta do lápis e avalie a sua necessidade e possibilidade de contar com um profissional em sua revisão.

E então, gostou do conteúdo? Conhece alguém que precisa saber destas informações?

Se for o caso, compartilhe o conteúdo com ele ou ela no Whatsapp. Com certeza vai ajudar muito!

Em alguns casos, a Aposentadoria Rural pode ser um pouco complicado de se conseguir no INSS. É exatamente por isso que o advogado previdenciário pode te ajudar, e muito, quando você for solicitar este benefício.

Como estou falando de um benefício que poderá ser difícil de comprovar a atividade na zona rural, peço que você preste bastante atenção aos pontos que vou escrever. Ok?

Então, continue aqui no conteúdo, pois você entenderá:

1. Como conseguir uma Aposentadoria Rural no INSS?

A aposentadoria rural será direcionada aos segurados que realizaram atividades rurais.

Contudo, diferentes tipos de segurados poderão ser considerados como trabalhadores rurais.

O segurado empregado rural será aquele que possui vínculo empregatício, com anotação em sua Carteira de Trabalho.

Os trabalhadores rurais, de forma habitual, prestam serviços a somente um empregador, em prédio rústico ou propriedade rural.

O exemplo mais comum é o do empregado rural contratado para realizar colheita ou para cuidar da pecuária de determinado local.

Contribuinte individual rural

Agora, falando do contribuinte individual rural, me refiro aos trabalhadores rurais sem vínculo de emprego.

Eles prestarão serviços de natureza rural para uma ou mais empresas, sem vínculo de emprego.

Ou seja, sem anotação na Carteira de Trabalho.

Os exemplos mais comuns são os dos boias-frias e diaristas rurais.

Trabalhador avulso rural

Quanto ao trabalhador avulso rural, também se tratará de trabalhador rural sem vínculo de emprego e com prestação de serviço a uma ou mais empresas.

A diferença, nesse caso, é que os avulsos serão intermediados/vinculados a sindicatos de categorias rurais ou a órgãos gestores de mão de obra.

Com o objetivo de haver maior proteção social, haverá a obrigatoriedade da participação das entidades de classes para intermediar os trabalhadores avulsos.

Os boias-frias e os diaristas rurais também são os principais exemplos de trabalhadores avulsos.

Segurado especial

E, por último, explico um pouco mais sobre o segurado especial.

O segurado especial será o trabalhador rural mais simples, que exerce suas atividades de forma individual ou em regime de economia familiar.

Os segurados especiais tiram de sua atividade o próprio sustento e/ou de sua família.

Por exemplo, uma família de trabalhadores rurais que planta milho, arroz e batata.

Eles conseguem ficar com a maioria dos produtos rurais para a própria subsistência.

Eventualmente, o segurado especial poderá vender os excedentes de sua produção para um cerealista da região.

Por se tratar de trabalhadores mais simples, a exigência documental para as suas aposentadorias será um pouco menos rígida.

São exemplos comuns de segurados especiais:

produtores rurais, como citei no exemplo;

pescadores artesanais;

garimpeiros;

indígenas, reconhecidos pela FUNAI;

extrativistas vegetais e silvicultores, incluindo os carvoeiros;

membros do grupo familiar do segurado especial que ajudam em suas atividades.

Aposentadoria dos trabalhadores rurais

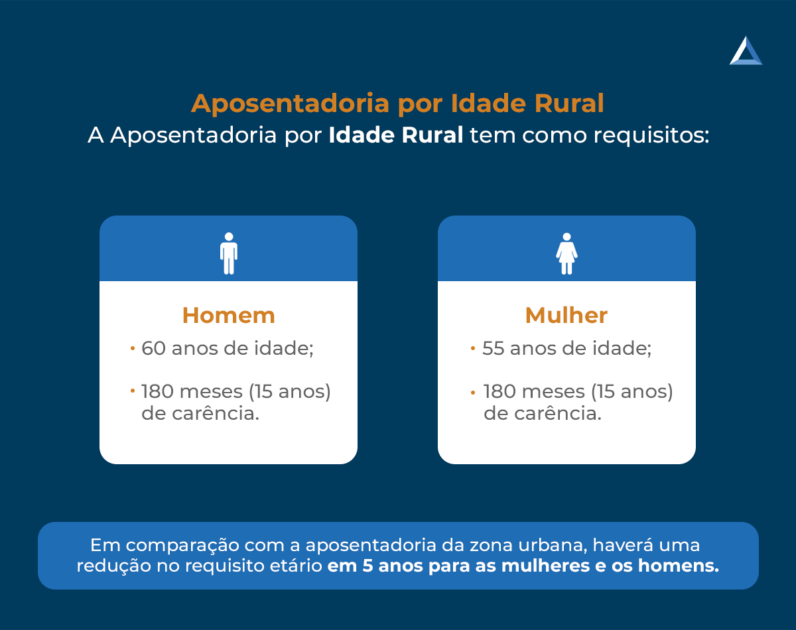

Existem dois tipos de aposentadorias para os trabalhadores rurais:

Em comparação com a aposentadoria da zona urbana, haverá uma redução no requisito etário em 5 anos para as mulheres e os homens.

Isso acontece em conta das atividades serem bastante desgastantes ao trabalhador, em princípio.

Observação: esse tipo de aposentadoria é a mais solicitada pelos segurados especiais.

E isso tem uma explicação: a exigência da carência também poderá ser comprovada pela demonstração da atividade rural durante o período alegado pelo segurado especial.

Essa demonstração poderá ser feita por meio de uma autodeclaração rural, que o segurado deverá preencher para informar os períodos de trabalho rural.

O INSS também vai solicitar outros documentos para que seja comprovado o trabalho na condição de segurado especial.

Importante: felizmente, a Reforma da Previdência não alterou os requisitos desta aposentadoria.

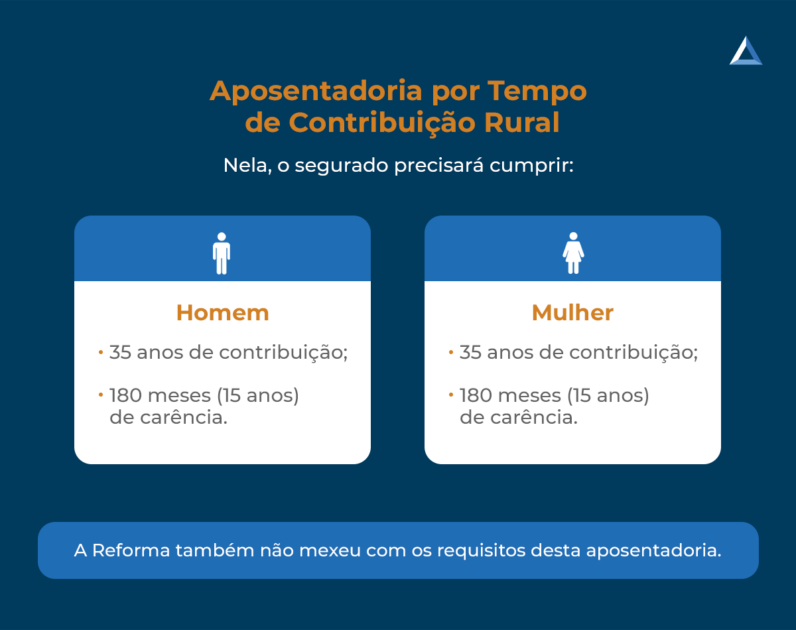

Aposentadoria por Tempo de Contribuição Rural

Também existe a Aposentadoria por Tempo de Contribuição Rural.

Nela, o segurado precisará cumprir:

Homem

35 anos de contribuição;

180 meses (15 anos) de carência.

Mulher

30 anos de contribuição.

180 meses (15 anos) de carência.

A Reforma também não mexeu com os requisitos desta aposentadoria.

Geralmente, os trabalhadores rurais, que conseguem esse benefício, são os empregados rurais, os contribuintes individuais e os trabalhadores avulsos.

Isso porque, frequentemente, o recolhimento previdenciário será feito pelas empresas que eles trabalham/prestam serviços.

Os segurados especiais também poderão ter acesso à Aposentadoria por Tempo de Contribuição Rural.

Porém, eles precisarão recolher à Previdência como segurados facultativos (rural).

O recolhimento será feito de forma indireta, quando o segurado especial realizar a venda de seus excedentes rurais, na alíquota de 1,3% sobre o valor dos produtos.

Se eles começarem a recolher na condição de facultativos (rural), será feita uma contribuição “direta” ao INSS.

Assim, o tempo pago será contado como tempo de contribuição, dando direito à Aposentadoria por Tempo de Contribuição Rural.

2. Por que a Aposentadoria Rural é complicada de se conseguir no INSS?

Para conseguir uma aposentadoria rural, será preciso que o segurado comprove o tempo de carência/contribuição exercido somente como trabalhador rural.

Dependendo do tipo de trabalhador, isso poderá ser um pouco mais difícil de se conseguir.

Todavia, os empregados rurais são os mais sortudos nesse sentido.

Explico o porquê: toda a condição de trabalho rural dos empregados está prevista no Contrato de Trabalho firmado entre os integrantes da relação de trabalho.

Por isso, a anotação na Carteira de Trabalho também ajudará a comprovar a atividade rural.

Já para os avulsos e contribuintes individuais, será bom apresentar:

contratos rurais (parceria, arrendamento ou meação);

Notas fiscais e blocos de anotações do produtor;

Declarações de cooperativas e órgãos públicos;

Comprovantes de recolhimentos das empresas adquirentes de produtos;

Dentre outros.

Para todos os segurados, os documentos abaixo poderão auxiliar na comprovação do tempo rural:

contrato de arrendamento, parceria ou comodato rural;

declaração fundamentada de sindicato que represente o trabalhador rural ou, quando for o caso, de sindicato ou colônia de pescadores, desde que homologada pelo INSS;

comprovante de cadastro do Instituto Nacional de Colonização e Reforma Agrária (INCRA), no caso de produtores em regime de economia familiar;

bloco de notas do produtor rural;

notas fiscais de entrada de mercadorias, de que trata o parágrafo 7º do art. 30 da Lei nº 8.212, de 24 de julho de 1991, emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor;

documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

comprovantes de recolhimento de contribuições decorrentes da comercialização da produção;

cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural; ou

licença de ocupação ou permissão outorgada pelo INCRA.

Agora, respondendo à pergunta do tópico, a Aposentadoria Rural no INSS poderá ser um pouquinho mais complicada de se conseguir, porque nem todos os segurados rurais possuem uma documentação tão completa assim.

Isso ainda é mais fato quando falamos dos segurados especiais, pois atuam em regime de subsistência, em uma situação mais modesta em relação aos demais trabalhadores.

Desta maneira, ficará um pouco mais difícil a comprovação da atividade rural.

Por este motivo, foi criada a autodeclaração de segurado especial, com uma exigência mais leve para essa categoria de segurados.

De um modo geral, muitos segurados que já atendi têm problemas em comprovar a atividade rural.

Assim, dependendo do caso, o advogado poderá te ajudar a conseguir a sua Aposentadoria Rural no INSS.

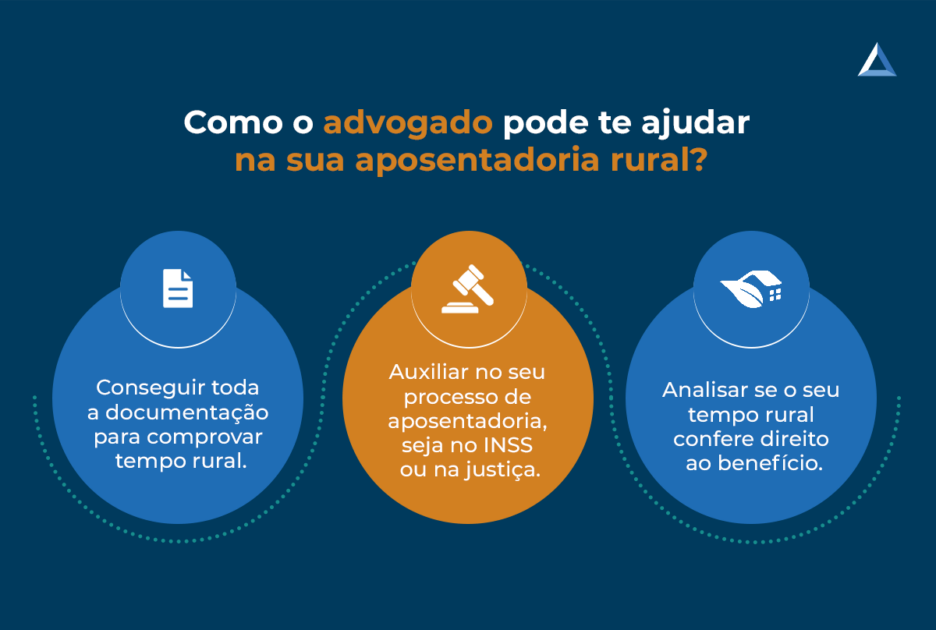

3. Como o advogado pode te ajudar a conseguir a sua Aposentadoria Rural?

Agora, vou contar como o advogado pode te ajudar na empreitada de conseguir a tão sonhada Aposentadoria Rural.

Vamos lá?

Conseguir uma documentação impecável

No tópico passado, você percebeu que ter uma boa documentação será um grande passo na conquista de sua aposentadoria.

Isso fica mais evidente quando falamos dos segurados especiais, que, na maioria das vezes, não têm uma documentação tão completa assim.

O advogado previdenciário tem experiência na área e saberá como comprovar a sua atividade rural da melhor maneira possível.

Tudo isso fará com que o INSS (ou o Poder Judiciário, se for o caso) se convença do tempo de atividade rural exercido.

Portanto, o advogado previdenciário te ajudará a ter a melhor documentação possível para fazer o seu requerimento de aposentadoria.

Auxilia no seu processo administrativo e/ou judicial

O advogado especialista em Direito Previdenciário também saberá conduzir um processo administrativo e/ou judicial da melhor maneira possível.

O bom profissional estará atualizado de todas as teses jurídicas que envolvem Aposentadoria Rural.

Além disso, terá uma argumentação afiada na hora de fazer o seu requerimento administrativo ou judicial.

Inclusive, o advogado previdenciário saberá de técnicas que vão te ajudar a conseguir o seu benefício.

Por exemplo, o profissional poderá te ajudar a procurar testemunhas que comprovem a realização de atividade rural durante determinado tempo.

Então, um bom advogado previdenciário saberá sobre o Mandado de Segurança, um tipo de ação judicial, utilizada quando o INSS não dá uma resposta ao pedido de benefício dentro dos 90 dias que possui de prazo.

Essa ação consegue adiantar em alguns meses a conclusão do pedido.

Embora o INSS tenha o prazo de 90 dias para responder o requerimento de benefício, o comum é que esses pedidos levem mais de um ano para serem analisados.

O Mandado de Segurança pode diminuir em vários meses esse tempo para análise.

Analisa o seu histórico de trabalho e confere seu direito ao benefício

O advogado também perguntará sobre todo o seu histórico de trabalho e fará uma análise aprofundada de todas as possibilidades de aposentadoria que você possui.

Por exemplo, se você possuir períodos de trabalho realizados na zona rural e na urbana, será possível solicitar uma Aposentadoria Híbrida.

Ou, dependendo do caso, poderá ser mais vantajoso solicitar uma Aposentadoria por Idade Urbana mesmo.

Cada caso é um caso. Sempre digo isso.

Enfim, toda a experiência do profissional fará diferença na hora H.

Com a análise em mãos, o advogado previdenciário saberá qual benefício será o mais indicado para o seu caso e te ajudará a consegui-lo.

4. Dicas de como escolher o melhor advogado para sua aposentadoria rural

Viu só como o advogado previdenciário poderá te ajudar a conseguir uma Aposentadoria Rural no INSS?

Agora que você já sabe isso, está na hora de buscar o melhor profissional para o seu caso.

Saiba que essa não será uma tarefa tão simples assim.

Existem muitos advogados “caça processos” ou profissionais não especialistas em Direito Previdenciário, por exemplo.

Por isso, será importante buscar quem irá te auxiliar na sua Aposentadoria Rural.

A primeira dica que eu dou é você pesquisar o nome do advogado ou do próprio escritório previdenciário no Google.

Com uma busca simples, você verá as notas que os clientes deram, bem como os possíveis comentários sobre o serviço prestado.

Por exemplo, se você digitar Ingrácio na busca, irá se deparar com esta imagem:

Quanto mais comentários positivos sobre as atividades do advogado/escritório, melhor.

Só confira se essas avaliações não foram feitas por robôs (fakes/falsos). Existem muitos lugares, por aí, que só querem enganar seus possíveis clientes.

Outra dica que eu dou, será a de você avaliar se o advogado está realmente inscrito nos quadros da Ordem dos Advogados do Brasil (OAB).

Para saber disso, será importante você procurar o nome ou o número da OAB do profissional nas consultas processuais dos Tribunais Regionais Federais (TRFs), de todas as regiões do país.

A última dica que eu dou é a de você pesquisar as redes sociais do advogado ou do escritório de advocacia previdenciária.

Verifique se eles escrevem sobre Direito Previdenciário e se têm um contato mais próximo com o público (como vídeos ou publicações sobre os mais diversos assuntos dos benefícios da Previdência Social).

Isso só mostrará um advogado/escritório humanizado e que possui experiência no que está falando.

Uma advocacia que se preocupa, de fato, com o público em geral, será sempre a melhor opção.

Através da leitura deste conteúdo, você entendeu melhor como funciona a Aposentadoria Rural no INSS, bem como os segurados que podem consegui-la.

A demonstração da atividade rural pode ser uma tarefa difícil, principalmente porque muitos segurados não têm uma documentação tão rigorosa dos trabalhos exercidos.

Lembre-se que o advogado previdenciário pode te ajudar na empreitada de conseguir a sua Aposentadoria Rural.

Por que não investir um pouco mais e conseguir o benefício que você terá pelo resto de sua vida?

É por isso que você deve tomar muito cuidado na hora de contratar o melhor advogado previdenciário para o seu caso.

Não se esqueça das dicas que eu dei, hehe.

Ah, se você conhece alguém que esteja buscando por uma Aposentadoria Rural, não se esqueça de compartilhar esse conteúdo com ela ou ele, ok?

Enfim, você precisava de uma idade mínima (65 ou 60 anos) + 180 meses (15 anos) de carência para ter a sua Aposentadoria por Idade concedida, antes da Reforma da Previdência.

Importante: até hoje você consegue se aposentar com os requisitos apresentados.

Portanto, se você completou os requisitos para a Aposentadoria por Idade até o dia 12/11/2019, terá direito ao benefício, mesmo se fizer o requerimento após esta data.

Tenha isso em mente, ok?

Aposentadoria por Idade depois da Reforma da Previdência

Infelizmente, o Governo Federal alterou as regras da Aposentadoria por Idade.

Mesmo se tratando de um benefício destinado os segurados que não tiveram muitas oportunidades de contribuir ao longo do tempo, os requisitos para essa aposentadoria foram modificados.

Regra de Transição da Aposentadoria por Idade

Para quem já era filiado do INSS antes da Reforma, mas, até o dia 12 de novembro de 2019, não reunia as condições para a Aposentadoria por Idade, foi feita uma Regra de Transição para o benefício.

Nesta Regra de Transição, você precisará ter:

Homem

65 anos de idade;

15 anos de contribuição.

Mulher

62 anos de idade;

15 anos de contribuição.

A única alteração, em comparação com as regras antigas, foi o aumento gradual da idade das mulheres.

Esse aumento funciona do seguinte modo: a cada ano, o requisito etário das mulheres aumenta em 6 meses.

Vou deixar uma tabela para você entender melhor:

Ano

Idade necessária para as mulheres

2019

60 anos

2020

60 anos e 6 meses

2021

61 anos

2022

61 anos e 6 meses

2023 em diante

62 anos

Portanto, as seguradas precisam ter 62 anos + 15 anos de contribuição.

Na verdade, essa Regra se transformou em uma nova aposentadoria: a Aposentadoria Programada.

E digo mais: após a Reforma, não existe mais Aposentadoria por Idade ou por Tempo de Contribuição. Todas elas se transformaram nesta Aposentadoria Programada.

O que você escuta por aí são as Regras de Transição destes benefícios, que, na verdade, são resquícios das aposentadorias antigas.

Como a Aposentadoria Programada é destinada para quem começou a recolher para o INSS a partir da vigência da Reforma, o Governo Federal resolveu unir as aposentadorias “comuns” em uma só.

O propósito dele foi facilitar o sistema previdenciário.

Enfim, voltando ao assunto, para a Regra Definitiva/Aposentadoria Programada, você precisará reunir os seguintes requisitos:

Homem

65 anos de idade;

20 anos de contribuição.

Mulher

62 anos de idade;

15 anos de contribuição.

Veja, aqui, que agora temos duas diferenças:

aumento no tempo de contribuição do homem em 5 anos;

aumento na idade mínima da mulher, que já estava sendo gradualmente alterada com a Regra de Transição.

O maior ponto negativo é o grande aumento de 5 anos de contribuição para os homens.

E pior: na votação da Reforma da Previdência, tentaram aumentar, gradualmente, este tempo de contribuição mínimo na Regra de Transição, assim como fizeram com a idade da mulher.

Felizmente isso foi negado no Senado.

Contudo, para a Aposentadoria Programada, esse aumento existe e é uma realidade.

Essa é a dúvida de muitos segurados que vão pedir os benefícios do INSS, principalmente a Aposentadoria por Idade.

Embora muitos acreditem ser obrigatória a presença de um advogado na hora de requerer a aposentadoria, isso é um mito.

Como eu sempre fui sincero com você, não tem nada por trás dos panos. Ainda mais pelo fato de eu ser advogado e entender bastante de Direito Previdenciário.

Pela minha experiência, você não precisará de um advogado se atender os “requisitos” abaixo:

ter toda a documentação que comprova o seu direito;

possuir os requisitos necessários para o benefício.

Nesse caso, o seu requerimento terá pouquíssimas chances de ser negado pelo INSS.

Então, por que precisar de um advogado, correto?

Contudo, como nem tudo são flores, existem algumas situações em que o segurado deverá ficar mais atento, tais como:

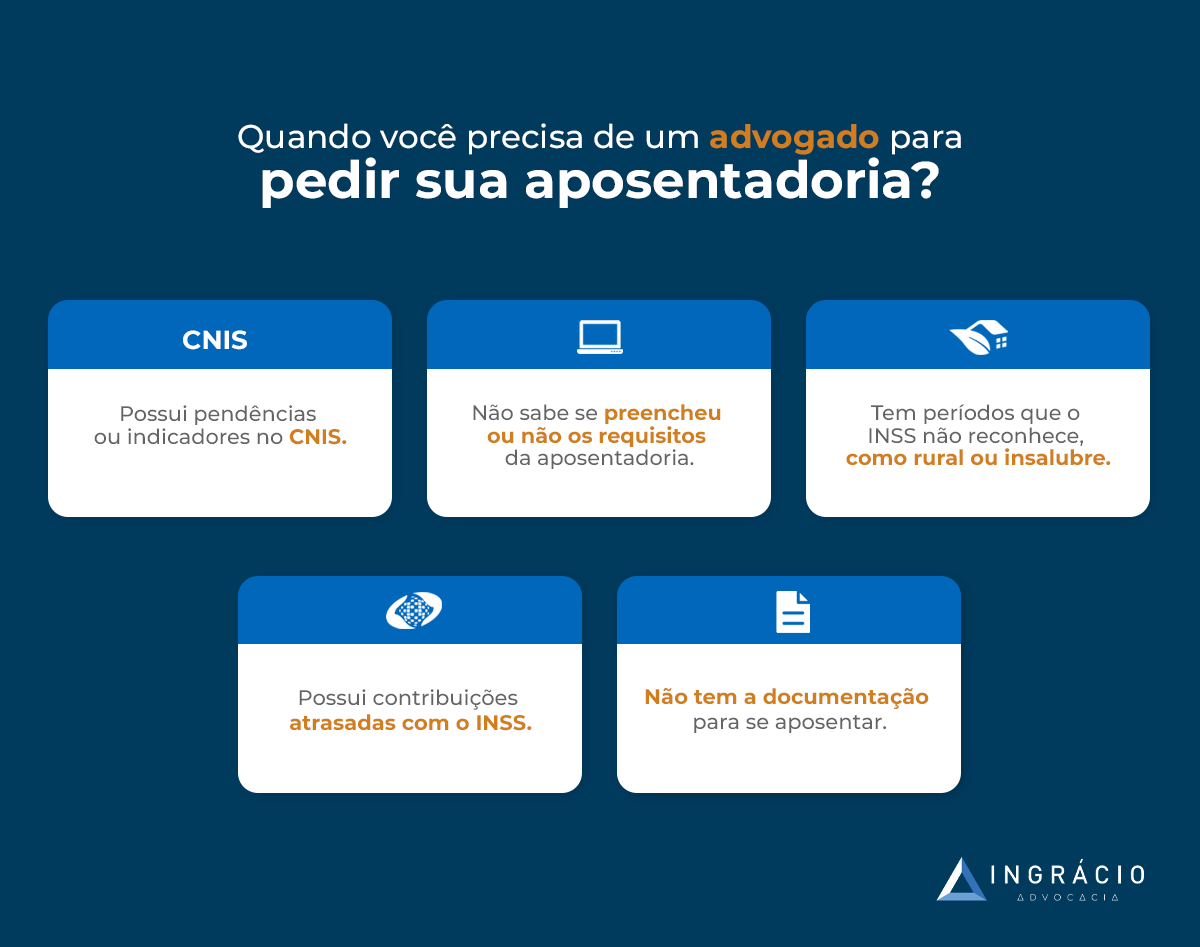

há contribuições faltando no CNIS ou com a presença de indicadores;

não saber se o benefício mais vantajoso será o com as regras de antes ou de depois da Reforma;

ter dúvida sobre o valor que irá receber de aposentadoria;

ter períodos não averbados no INSS;

não ter documentação que comprove o direito ao benefício.

Nestes casos, será super importante que você conte com a presença de um advogado especialista em INSS.

Você poderá perder tempo e dinheiro se não planejar bem a sua aposentadoria.

Exemplo:

Vamos imaginar a situação de Paulo.

Ele trabalhou durante 16 anos e está com 65 anos de idade.

Crente que seu CNIS estava correto e sem indicadores, ele fez o requerimento de sua Aposentadoria por Idade.

Seis meses depois, a surpresa: Paulo teve o seu benefício negado.

Isso, porque, muitos períodos que ele achava estarem corretos encontravam-se com indicadores no CNIS.

Tudo isso fez Paulo perder tempo e dinheiro. Tempo, pois ele precisou esperar 6 meses por uma resposta do INSS. Dinheiro, porque o segurado não recebeu os valores atrasados, referentes a este período.

Um plano de aposentadoria, ou até uma consulta com um advogado poderia ter identificado os erros do histórico previdenciário de Paulo.

Então, voltando a responder à pergunta do tópico: você pode, sim, pedir a sua aposentadoria sem um advogado, mas, dependendo do caso, será interessante ter um.

Se você tem um mínimo de dúvida, que tal ter certeza?

Sua aposentadoria é o benefício que você irá receber até o fim de sua vida.

Por que não recebê-la da melhor maneira possível para o seu caso? Pense nisso 🙂

3. Quem é o advogado que cuida das aposentadorias?

É o advogado previdenciário (também conhecido como previdenciarista).

Assim como o médico, a maioria dos advogados escolhe se especializar em determinadas áreas.

Por exemplo, você deve ter ouvido falar que algum conhecido seu é da área de Direito de Família, Direito do Trabalho, etc.

Com o Direito Previdenciário é a mesma coisa.

Existem muitos escritórios e advogados especializados nesta área.

São esses profissionais os responsáveis por auxiliarem seus clientes a conseguirem:

Portanto, caso você esteja buscando resolver problemas relacionados aos seus direitos previdenciários, será importante que você conte com um advogado especialista no assunto.

Entenda: é ele que tem o estudo de anos e a experiência prática para resolver e te ajudar a conseguir solucionar o seu problema.

4. Como o advogado previdenciário pode te ajudar na aposentadoria por idade?

O advogado pode te ajudar de diversas maneiras a conseguir uma aposentadoria por idade.

Separei 5 formas que o advogado pode te ajudar e vou explicar cada uma:

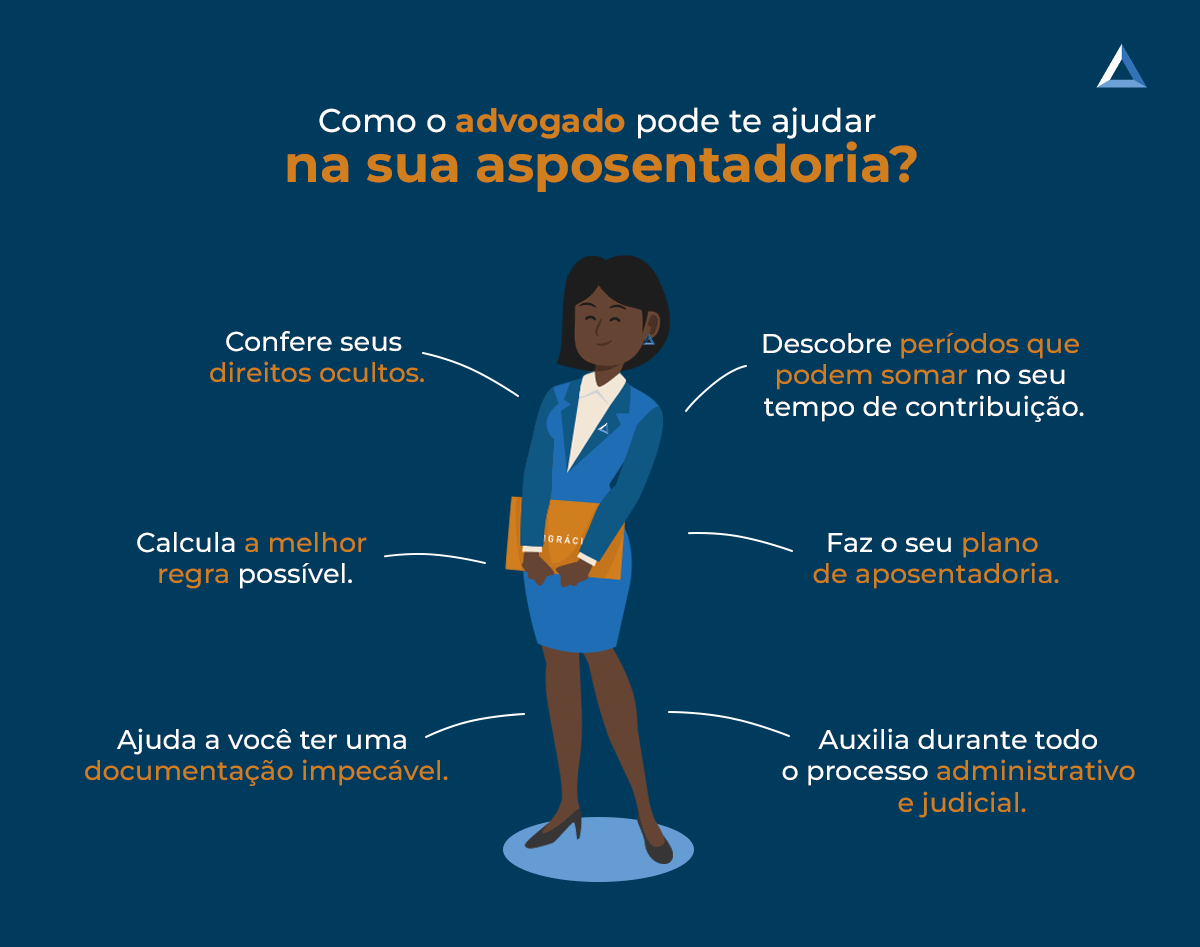

Confere se você tem direito ao benefício e faz os devidos cálculos.

Ajuda você a ter uma documentação impecável.

Descobre se você tem períodos que podem aumentar seu tempo de contribuição.

Faz seu Plano de Aposentadoria.

Auxilia no processo administrativo e judicial

Lembre-se: em alguns casos, não contar com a presença de um advogado poderá ser bastante prejudicial.

Confere se você tem direito ao benefício e faz os devidos cálculos

Um bom advogado previdenciário fará uma análise apurada de seu caso para verificar se você possui, de fato, direito à Aposentadoria por Idade.

Ele pegará seu histórico e fará um levantamento para saber se você reúne as condições para ter seu benefício concedido.

Além disso, ele também fará o cálculo da sua provável aposentadoria baseado no seu histórico de salários de contribuição.

Um bom advogado previdenciário sabe fazer os cálculos e conseguirá chegar a um valor bem próximo ao que você receberá do INSS.

Essas informações são essenciais para que você não perca tempo durante a tramitação do seu requerimento de aposentadoria.

Ajuda você a ter uma documentação impecável

Um advogado previdenciário também possuirá o conhecimento prático, de anos, para te auxiliar a ter a melhor documentação possível, em mãos, antes de fazer o requerimento da sua Aposentadoria por Idade.

Nada adianta você ter direito ao benefício, mas não saber o que colocar dentro do seu processo administrativo do INSS, não é mesmo?

Será o profissional que fará uma lista de documentos necessários para você entrar com o seu pedido, ainda mais se você possuir períodos incontroversos ou com pendências em seu CNIS.

Então, o advogado previdenciário vai te instruir e fará com que você tenha tudo, em mãos, para solicitar a sua Aposentadoria por Idade.

Descobre se você tem períodos que podem aumentar seu tempo de contribuição

Aumentar o tempo de contribuição poderá te auxiliar a conseguir, de maneira mais rápida, a sua Aposentadoria por Idade, ou até mesmo alargar o valor do seu benefício.

A partir de então, ele te ajudou a averbar esse período no INSS.

Assim, você não apenas conseguirá se aposentar neste ano de 2022, como terá o valor do seu benefício aumentado.

Tudo isso, sabe como? Com a ajuda de um advogado profissional, que conseguiu identificar a existência de todos os esses períodos e, ainda por cima, também ajudou você a adiantar a sua aposentadoria.

cálculos completos de aposentadoria considerando o teto e o salário-mínimo;

comparação de custo/benefício em relação às opções aplicáveis ao seu caso, entre outros pontos específicos que você quiser que sejam tratados na sua aposentadoria.

Ufa, é muita coisa, não é mesmo?

Um bom Plano de Aposentadoria deverá abordar todos estes aspectos em relação à sua aposentadoria.

Como eu te disse no primeiro parágrafo, todo mundo deseja ter um benefício concedido rápido e pago no maior valor possível, considerando cada histórico de recolhimentos, né?

Inclusive, até a análise da aposentadoria poderá ser mais rápida.

Além disso, um bom advogado previdenciário terá o conhecimento do Mandado de Segurança, caso o INSS tenha ultrapassado 90 dias sem analisar o requerimento de aposentadoria do segurado.

Esse Mandado é um tipo de ação judicial que, caso deferido, obrigará o INSS a analisar o pedido de benefício o mais rápido possível.

Importante: o Mandado de Segurança não faz com que o seu benefício seja concedido, mas que seja analisado, desde logo, o requerimento de aposentadoria. Então, não confunda, ok? 🙂

Ainda, no processo judicial, o profissional previdenciário poderá se utilizar de outras técnicas processuais para ajudar a provar o seu direito à Aposentadoria por Idade.

Por exemplo, ele poderá e pedir a oitiva de testemunhas sobre a realização de eventuais trabalhos informais.

Ademais, ele também poderá solicitar a realização de perícias que poderão te auxiliar a provar períodos incontroversos.

Viu só quanto o advogado previdenciário pode te ajudar na Aposentadoria por Idade?

5. Como escolher o melhor advogado previdenciário?

O primeiro passo é procurar o nome do advogado ou do escritório no Google.

Com uma simples busca, você conseguirá visualizar as avaliações e comentários sobre o trabalho realizado pelo profissional.

Um bom advogado previdenciário terá várias avaliações e comentários positivos de clientes que ele já atendeu.

Porém, será importante verificar se essas avaliações e comentários foram feitos por robôs (fakes) para que eles não te induzam ao erro. Isso é mais comum do que você imagina.

Um comentário verdadeiro será deixado por uma pessoa com nome, sobrenome e uma foto de perfil.

Além disso, é importante que você verifique se a OAB do advogado está ativa.

Caso o advogado esteja com a OAB suspensa, será possível que ele tenha cometido infrações éticas. Então, muito cuidado!

Então, é bom pesquisar a região que o TRF do seu estado está inserido, além de fazer a busca pela OAB do advogado sobre os processos em que ele exerce seu trabalho.

Por fim, a última dica que eu dou, é pesquisar as redes sociais do advogado previdenciário.

Um bom profissional ou escritório costuma ter um site completo, com artigos engajantes e publicados.

Desta maneira, você consegue descobrir se o advogado previdenciário sabe mesmo do que está falando e a experiência que ele possui.

É muito importante que você leia estes conteúdos caso esteja querendo contratar um advogado.

Conclusão

Com essas informações que separei, você conseguiu entender como o advogado previdenciário pode te ajudar na sua Aposentadoria por Idade.

Viu quantos benefícios você pode ter? Um bom profissional saberá conduzir seu processo administrativo/judicial, fazer seu Plano de Aposentadoria, te ajudar a ter uma documentação impecável, entre outros pontos.

Para isso, é importante saber como escolher o melhor advogado previdenciário para o seu caso.

Então, lembre-se das dicas de ouro que eu te dei, para você não cair em uma cilada, ok?

Se você conhece alguém que precisa saber destas informações, compartilhe o link deste conteúdo para ela ou ele.

Além disso, cabe dizer que, dentro da Previdência Social, existem diferentes tipos de regimes.

O Regime Geral de Previdência Social (RGPS), gerido pelo INSS, é o mais comum.

Também existe o Regime Próprio de Previdência Social (RPPS) de cada ente federativo (união, estados, Distrito Federal e municípios).

Portanto, um advogado previdenciário pode ser especialista em somente um dos regimes previdenciários.

É exatamente por isso que vou dar uma dica de especialista ao fim deste conteúdo para te ajudar na hora de buscar um advogado previdenciário, ok?

2. Quem é o advogado trabalhista

Agora, falando especificamente do advogado trabalhista, ele é o profissional que atua diretamente na relação entre o empregado e o empregador em todas suas particularidades.

Ele atua exatamente nestas relações de emprego, principalmente sobre questões relacionadas a:

rescisões;

horas extras;

férias;

comissões;

desvio de funções;

reconhecimento de vínculo empregatício;

convenção ou acordo coletivo de trabalho;

entre outros.

Assim como expliquei anteriormente, o advogado trabalhista pode ser especialista em áreas específicas no Direito do Trabalho.

Mas, agora com uma novidade: é possível que o profissional defenda os interesses do empregador.

Isto é, o advogado trabalhista pode defender as empresas.

Por exemplo, se um empregado entrou com uma ação na Justiça do Trabalho, através de seu advogado, solicitando horas extras não pagas, outro advogado trabalhista irá defender os interesses do empregador.

Além disso, como citei anteriormente, existem questões trabalhistas envolvendo convenção ou acordo coletivo de trabalho.

Existem advogados especializados nessas áreas, que atuam diretamente auxiliando os sindicatos das categorias profissionais.

Por fim, cabe dizer que o Direito do Trabalho é uma justiça especializada, com normas específicas que o regulamentam.

Por exemplo, em 2017 foi aprovada a Reforma Trabalhista, alterando várias regras do Direito do Trabalho para os empregados e empregadores.

Vale dizer existem outros exemplos de justiça especializada, como a Justiça Militar e a Justiça Eleitoral, que possuem leis próprias que normatizam o seu funcionamento.

3. Qual é o ideal para o seu caso?

Pela leitura dos tópicos passados, você deve ter uma noção de qual advogado é o ideal para o seu caso.

Quando você precisa de um advogado trabalhista?

Resumidamente, você precisará do advogado trabalhista se precisar entrar com uma ação para discutir:

termos da sua relação de emprego, como desvio de função, salário atrasado, falta de anotação na Carteira de Trabalho;

verbas rescisórias não pagas na extinção do contrato de trabalho, como horas extras, férias +⅓, 13º, adicionais (noturno, insalubridade e/ou periculosidade);

reconhecimento de vínculo empregatício, nos casos de pessoas que prestam serviços a uma empresa que tem todos os requisitos para uma relação de emprego comum, mas que não é considerada pelo patrão ou trabalhos informais;

questões relacionadas à convenção ou acordo coletivo de trabalho;

defesa de empresa em ações trabalhistas (advogados pró-empregador);

quaisquer outros pontos sobre o seu contrato de trabalho que você queira discutir.

Ufa, são muitas coisas, não é mesmo?

Em regra, você precisará do seu advogado trabalhista quando for discutir aspectos relacionados ao seu trabalho (ou a falta dele, no caso dos prestadores de serviço), mesmo se tratando de trabalhos sem anotação na Carteira de Trabalho.

Portanto, qualquer coisa que envolva o trabalho que você está exercendo, em regra, será discutido na Justiça do Trabalho, com advogados especialistas em Direito do Trabalho.

Quando você precisa de um advogado previdenciário?

O advogado previdenciário, por outro lado, cuidará de outros pontos relacionados aos benefícios previdenciários, como:

auxílio ao requerimento administrativo de benefícios, como aposentadorias, pensões;

ajuizamento de ações judiciais de benefícios;

realização de planos de aposentadoria para conseguir o melhor benefício do segurado de acordo com seu histórico;

realização de mandados de segurança para agilizar a resposta do INSS em relação aos benefícios requeridos;

realização de revisões de benefícios;

realização de consultas para a resolução de dúvidas pertinentes à situação previdenciária do segurado;

quaisquer outros pontos que envolvam a Previdência Social.

O advogado previdenciário terá seu papel, principalmente na hora que o segurado for requerer sua aposentadoria perante seu Regime de Previdência.

Várias são as questões que podem acontecer durante o processo administrativo ou judicial para a concessão desse benefício.

Para os segurados mais cautelosos, a realização de um plano de aposentadoria é anterior ao pedido do benefício, o que pode garantir um maior valor no futuro.

Há também pessoas que estão com dúvidas se estão recolhendo com o valor certo ou como podem fazer para aumentar o valor de seu futuro benefício, e é aí que entra a consulta previdenciária.

Enfim, a maioria dos pontos que o advogado previdenciário irá cuidar diz respeito aos benefícios garantidos pelo seu Regime de Previdência e não ao vínculo empregatício.

Isso ocorre principalmente quando o segurado entrou na Justiça do Trabalho solicitando o reconhecimento de vínculo de emprego entre ele e seu antigo empregador.

Essa situação é normal para quem trabalhou sem anotação na Carteira de Trabalho (trabalho informal) ou prestadores de serviços a uma só empresa.

Como estamos falando de justiças diferentes (trabalhista e a federal, que cuida dos casos de Direito Previdenciário), a sentença de reconhecimento da Justiça do Trabalho não possui eficácia imediata no previdenciário.

Isto é, o segurado precisará acionar o INSS (e depois a Justiça Federal, se for o caso) para reconhecer aquele vínculo de trabalho, para então, após a concessão da solicitação, conseguir todos os efeitos previdenciários do reconhecimento, como o aumento do tempo de contribuição e dos valores dos recolhimentos.

4. Posso contratar dois advogados para o meu caso?

Sim!

Não é porque você tem um advogado que você não precisará de outro para o seu caso.

Vamos imaginar a seguinte situação: você está trabalhando em um lugar, porém seu patrão não paga suas férias, 13º e horas extras há mais de 1 ano.

Ao mesmo tempo, você teve problemas na concessão de uma Pensão por Morte negada pelo INSS.

Estamos falando de duas coisas que não interferem entre si.

Temos o problema trabalhista, pois o empregador não paga as verbas remuneratórias devidas a você e também o problema previdenciário, pois foi negado o pedido de pensão.

Esse é o momento em que você pode contratar dois advogados para cuidar dos seus casos.

Relembrando o que falei nos dois primeiros tópicos, os advogados geralmente se especializam em uma ou duas áreas (menos comum).

Com certeza você irá optar por um profissional especializado no tipo de problema a ser resolvido, concorda?

Portanto, contratar dois advogados para situações diferentes, é mais comum do que você imagina.

Contudo, existem profissionais totalmente capacitados para lidar com questões de diversas áreas.

É por isso que vou te dar a dica de especialista do próximo tópico.

Continue comigo.

5. Cuidados na hora de contratar o seu advogado

O primeiro passo para você escolher um bom advogado previdenciário/trabalhista é procurar no Google pelo nome do profissional ou o nome do escritório de advocacia.

Um bom advogado ou escritório terá boas avaliações e comentários em relação ao seu serviço.

Mas, verifique se os comentários não são feitos por robôs (fakes). Existe muito isso nos dias de hoje.

Outro cuidado importante é verificar se o profissional possui OAB ativa.

Outra informação importante é procurar se o advogado possui especialização no assunto que você precisará tratar.

Por exemplo, para um servidor público que precisa de ajuda com sua aposentadoria, é bom contar com a ajuda de um advogado especialista em Regime Próprio de Previdência Social.

Além disso, você pode pesquisar os processos que ele tem ativo perante a Justiça do Trabalho/Justiça Federal.

No Paraná, os processos judiciais previdenciários vão para o TRF-4. Caso tenha interesse, basta acessar o site da Justiça Federal e procurar pela OAB do advogado.

Outro cuidado importante é conferir se o profissional entende mesmo de sua especialidade.

Isso pode ser feito facilmente se o advogado escreve ou comenta sobre sua área em suas redes sociais.

Um bom profissional, compartilha conteúdos que geram valor para quem está lendo.

Para confirmar sobre a capacidade do advogado, também é sempre bom procurar sobre sua reputação na internet e com conhecidos da área.

Esses são os cuidados básicos que você deve ter antes de contratar um advogado trabalhista ou previdenciário.

Por falar nisso, o Ingrácio tem um artigo onde explica exatamente como escolher o melhor advogado previdenciário para o seu caso.

É comum que muitas dúvidas surjam no momento de contratar um advogado. Isso porque, como em qualquer área, existem profissionais bons e outros… nem tanto.

E como advogada, tenho experiência e conhecimento no assunto.

Por isso, vou apontar dez cuidados essenciais na hora de contratar um advogado, especialmente quando você quiser um para te auxiliar na sua aposentadoria.

E ainda vou te dar exemplos de decisões ruins que clientes do escritório tomaram e o quanto isso custou a eles.

A aposentadoria diz respeito à vida inteira de trabalho de uma pessoa, por isso, é muito importante escolher bem quem irá conduzir o seu processo, tanto no INSS quanto na Justiça.

Então, vamos lá!

Cuidado 1: saber se você precisa ou não de um advogado para sua aposentadoria

Antes de sair por aí contratando um advogado, você precisa entender, de fato, se realmente necessita de um.

Porque sim, existem casos em que você pode pedir sua aposentadoria sem a ajuda de um advogado.

Quando o advogado não é necessário?

Como regra, a melhor opção é sempre ter o auxílio de um profissional para realizar o pedido da sua aposentadoria.

Se você se encaixa em alguns desses casos que citei acima, é bem provável que o INSS vai conceder sua aposentadoria e você pode fazer o pedido sozinho.

Se você optar por esse caminho, ótimo! É um direito seu.

O que eu sugiro é que você se prepare e entenda como deve planejar sua aposentadoria para que seja concedida de forma correta.

Quando o advogado é necessário?

Tem também um outro lado da questão. Casos em que eu recomendo que você busque ajuda de um profissional.

São situações que o INSS costuma negar e acabam indo para a justiça quase que instantaneamente.

Por isso, preste atenção se o seu caso for um desses abaixo:

Possui lacunas ou contribuições duplicadas;

Já teve vários vínculos de trabalho durante a vida (como CLT, autônomo ou MEI);

Tem contribuições em atraso pendentes;

Possui irregularidades ou pendências no extrato CNIS;

Já trabalhou com atividade rural,insalubridade ou no exterior.

Já foi ou é servidor público;

Pagou INSS acima do teto ou abaixo do mínimo;

Já teve um pedido negado pelo INSS.

Vou te contar a história de um cliente que chegou até o Ingrácio após o INSS ter negado o pedido de aposentadoria dele.

Vamos chamá-lo de Robson.

Robson fez o pedido administrativo ao INSS sozinho, sem pedir a correção de irregularidades que tinham no CNIS.

A irregularidade em questão era um trabalho que Robson exerceu por 4 anos, mas que, por um erro, não foi computada a data final do vínculo de trabalho.

Por isso, as contribuições que ele fez posteriormente, como segurado facultativo, não foram contadas pelo INSS.

Isso porque, a atividade anterior não foi finalizada no CNIS. Então, para o INSS, Robson continua trabalhando naquele vínculo de trabalho.

Acontece que não pode haver vínculos de segurado obrigatório (qualquer vínculo de trabalho) e facultativo, e é por isso que as contribuições não serão contadas pelo INSS.

Assim sendo, Robson teve seu benefício negado e deixou de receber o valor dos atrasados desde a data do seu requerimento administrativo.

Como a aposentadoria dele seria concedida em R$ 5.062 e o INSS demorou 11 meses para dar uma resposta, foram mais de R$ 55 mil reais perdidos em valores atrasados!

Se ele tivesse contratado um advogado desde o início, o profissional já teria solicitado essa correção e o cômputo dos períodos, e Robson já teria o seu benefício concedido naquela época.

Ou, se tivesse contatado um advogado após a negativa do INSS, a recomendação seria entrar na Justiça para reverter a decisão e conceder a aposentadoria.

E foi exatamente essa orientação que demos a ele quando ele nos procurou.

Se ele não tivesse pedido ajuda de um especialista em previdenciário, ele provavelmente só teria direito ao valor dos atrasados a partir do novo pedido administrativo.

Então, muitas vezes o INSS não concede o benefício, mesmo que você já tenha direito.

Ou, ainda, concede um benefício, mas não aquele que seria o mais favorável no seu caso em específico.

Além disso, é comum que o seu CNIS (extrato de contribuições do INSS) possua indicadores/pendências, ou seja, que alguns períodos do CNIS necessitem de correção com base em outros documentos seus.

Por exemplo, a sua carteira de trabalho, comprovantes de pagamento de GPS, holerites, entre outros documentos que um bom advogado saberá te auxiliar.

Nesses casos, esse profissional é essencial para te informar os documentos necessários e para solicitar a correção do seu CNIS.

Cuidado 2: verificar inscrição na OAB

Advogado é o profissional que, além de ter cursado a faculdade de Direito, tenha sido aprovado no exame da ordem.

Se não tiver a inscrição na OAB, não pode advogar. Simples assim.

Você já deve ter visto em jornais, programas de televisão ou entrevistas a titulação “bacharel em direito”.

Em linhas simples: o bacharel em direito obteve o diploma da faculdade de direito, mas não possui inscrição na Ordem dos Advogados do Brasil.

Portanto, ele não pode atuar como advogado e representar clientes.

Todo advogado é bacharel em direito, mas nem todo bacharel em direito é advogado.

Se a pessoa que você está pensando em contratar se intitular “bacharel em direito” ao invés de “advogado”, é um alerta vermelho e você deve pesquisar se ela pode ou não atuar como advogado.

Isso porque somente o advogado pode abrir um escritório de advocacia e representar clientes.

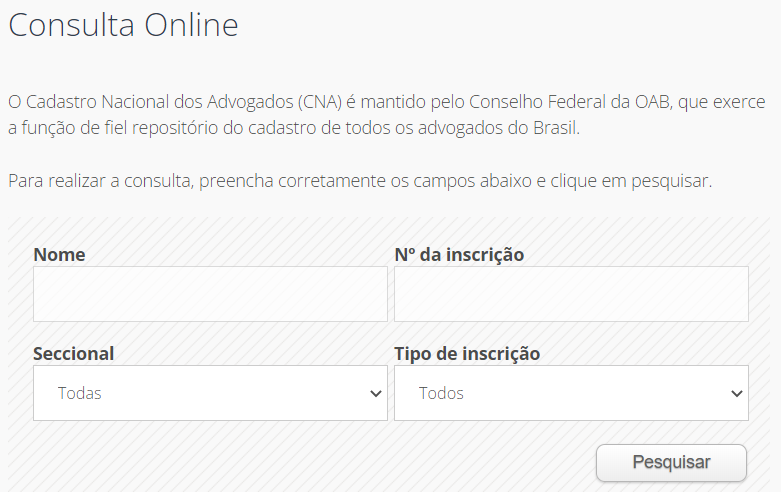

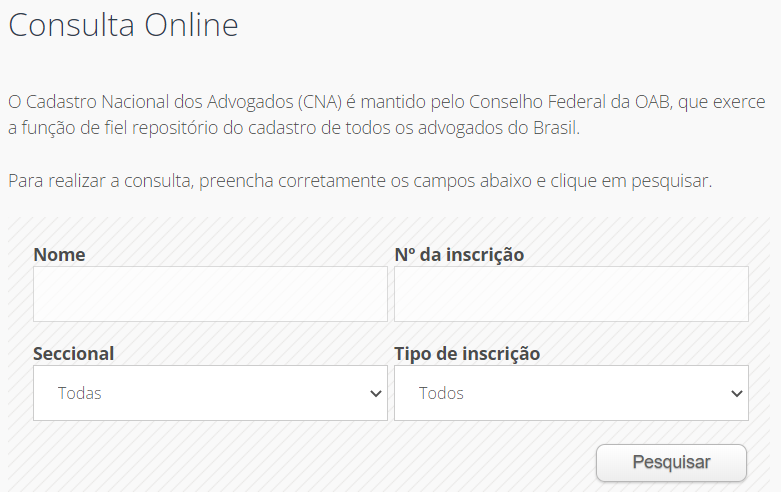

Como saber se o advogado está com situação regular na OAB?

Para ter certeza se você está contratando um advogado ou não, você deve verificar se o profissional tem inscrição válida na Ordem dos Advogados do Brasil.

Para isso, basta que você consulte se o profissional tem inscrição válida na OAB.

Ao buscar pelo nome do advogado, deve aparecer o nome, foto e número da inscrição da OAB.

Você vai precisar apenas digitar o nome do profissional que deseja contratar ou o número da inscrição desse advogado.

Ao pesquisar, o resultado deve ser esse abaixo. Note que tem o meu nome completo, foto, número da inscrição e situação.

Se não aparecer o nome do advogado com o número da inscrição da OAB, é outro alerta vermelho e você não deve contratar essa pessoa para te ajudar com a sua aposentadoria.

Já se aparecer o nome do advogado com o número da inscrição, ótimo, ele está apto para atuar com um advogado e te ajudar no seu caso.

Vamos para o próximo cuidado.

Cuidado 3: buscar por redes sociais e endereço físico

O terceiro cuidado é realizar uma busca pelas redes sociais e endereço físico do escritório desse profissional.

Com o avanço da tecnologia (principalmente após a pandemia), é muito difícil que o escritório ou advogado não possua redes sociais.

Hoje em dia é possível obter muitas informações através das redes sociais, dentre eles verificar a procedência e o engajamento desses profissionais nesses meios digitais.

Além disso, é importante verificar se o escritório possui um endereço físico.

Isso porque esse endereço deverá constar no contrato e na procuração que você assinará com esse profissional e, também, será o endereço indicado na sua ação judicial como local que esse advogado irá receber as intimações.

O próximo cuidado é verificar qual é a reputação desse advogado ou escritório. Continue me acompanhando.

Cuidado 4: verificar se existem boas avaliações do escritório ou do advogado

Outro cuidado importante é verificar se existem boas avaliações do escritório ou do advogado.

Muitas pessoas acabam contratando por indicação de parentes e amigos. Essa é uma prática comum com clientes que atendemos no Ingrácio.

Mas, na falta dessas indicações, minha recomendação é ver as avaliações no Google ou nas próprias redes sociais.

A OAB, infelizmente, não permite a divulgação de depoimentos de clientes pelos advogados e escritórios de advocacia de forma explícita.

Então, a melhor alternativa é se basear nas avaliações que as pessoas que já foram/são clientes desse advogado ou escritório fizeram no Google.

Para isso, basta digitar o nome do escritório ou do advogado que pretende contratar no Google e ler as avaliações.

Por exemplo, se você pesquisar por “Ingrácio Advocacia” no Google, vão aparecer mais de 300 avaliações para você consultar e avaliar.

Nele, você pode ver a reputação do escritório, problemas que outros clientes tiveram e se a reclamação foi ou não resolvida.

Cuidado 5: ler com atenção o contrato de honorários antes de assinar.

Esse é o cuidado mais importante que você precisa ter.

O contrato de honorários é o documento que vai especificar exatamente como funcionará seu acordo com o advogado.

É através do contrato que vai constar o que o advogado ou escritório que você contratou irá fazer, bem como o valor dos honorários e forma de pagamento.

Neste contrato a forma da atuação do advogado deve estar bem detalhada, incluindo os serviços que devem ser prestados.

Isso evita futuros aborrecimentos, tanto do profissional que se está contratando, quanto do cliente.

Então, leia o contrato com muita atenção antes de assinar, pois tudo que será feito, estará estipulado neste contrato.

Se você tiver dúvidas sobre o contrato, não hesite em tirá-las com o advogado antes de assinar.

Cuidado 6: não escolher pelo preço, às vezes o barato sai caro

O sexto cuidado é não escolher pelo preço.

Como tudo nessa vida, às vezes o barato sai caro!

É preciso uma atenção especial, principalmente porque você estará colocando a sua vida inteira de trabalho e contribuições nas mãos desse profissional ao assinar o contrato.

Por isso, o preço cobrado pelo advogado não deve ser o fator principal e determinante no momento da sua escolha.

Muito mais importante do que considerar o preço do profissional ou escritório de advocacia é verificar a:

experiência;

conhecimento técnico do advogado e da equipe que trabalha no escritório;

agilidade;

cordialidade no atendimento.

Resumindo: deve-se confiar no profissional que se está contratando.

O profissional deve passar segurança e saber o que está fazendo e, por isso, o mais indicado no momento de contratar um advogado para a sua aposentadoria é escolher um profissional e/ou escritório que sejam especializados no assunto.

Se você estiver com dúvidas com relação ao valor que o advogado ou escritório te informou, nós temos um conteúdo que vai te auxiliar a ter um parâmetro de quanto normalmente um advogado previdenciário cobra.

Tenha em mente que os valores mudam de região para região e seguem um mínimo estipulado pela OAB de cada estado.

Cuidado 7: desconfiar de advogados que fazem uma consulta sem apresentar cálculos previdenciários

O sétimo cuidado é desconfiar de advogados/escritórios que fazem uma consulta e analisam o seu caso sem realizar os cálculos previdenciários previamente.

A consulta é justamente o momento em que o seu advogado vai tirar suas dúvidas, mostrar qual o melhor o caminho a seguir, identificar problemas e como resolvê-los.

E isso não pode ser feito sem ter os cálculos corretos e específicos do seu caso.

Isso porque o profissional não tem como saber qual a melhor aposentadoria para você sem fazer esses cálculos.

São através dos números que você tem ideia do seu tempo de contribuição, qual será o valor da aposentadoria, entre outras informações relevantes para o seu processo.

Infelizmente, existem muitos profissionais que fazem uma consulta sem cálculo nenhum.

Esse tipo de profissional é conhecido como “caça processo”, que é aquele que não se importa com o seu caso de verdade, e sim com o retorno financeiro que terá se você fechar um contrato com ele.

Tenha em mente que ao sair da sua consulta, você deve estar preparado e ciente do que fazer e como regularizar sua aposentadoria.

Se você sair da consulta com mais dúvidas do que antes e sem saber suas possibilidades, você não teve uma consulta de qualidade e perdeu seu tempo com um advogado “caça processo”.

Um padrão de comportamento comum desse tipo de advogado é não cobrar pela consulta (que é uma prática proibida pela OAB, inclusive) e ficar incentivando erroneamente o cliente a contratação sem saber, de fato, o que precisa ser feito.

Esse ponto está diretamente ligado ao cuidado que falei anteriormente, em que o “barato sai caro”.

Desconfie se ele não explicar exatamente o papel dele no processo e como vai te ajudar;

Preste atenção se ele fez os cálculos da sua aposentadoria e analisou seu caso a fundo. Você deve sair da consulta sabendo exatamente o que fazer com sua aposentadoria;

Desconfie ainda mais se ele te afirmar que a causa é ganha, pois isso não existe;

Não aceite respostas ambíguas ou que deixem com mais dúvidas do que antes. A consulta é justamente o momento para esclarecer todos os seus questionamentos.

Se você se deparar com alguma das situações que citei acima, eu recomendo que você não contrate esse profissional para cuidar do seu processo de aposentadoria.

Prefira buscar busque por outros escritórios e advogados que sejam transparentes e claros com você.

Cuidado 8: ter em mente que não existe causa ganha

A advocacia é atividade meio, e não atividade fim.

O advogado atua da melhor forma possível para conseguir o seu benefício, mas a decisão final, infelizmente, não está em suas mãos.

Por mais que tudo seja feito no prazo e com a melhor qualidade possível, o resultado não é garantido.

Isso acontece porque o direito não é uma ciência exata.

Além da atuação do advogado, o resultado de um processo depende de diversos fatores, tais como:

as peculiaridades de cada caso concreto;

a tese jurídica adotada pelo advogado, as provas apresentadas;

o juiz e o tribunal que julgarão o caso, entre outros.

Então, é importante entender que a decisão no seu processo pode ser favorável, como também pode não ser, e que o advogado, por si só, não tem como garantir um resultado positivo.

O que ele deve garantir é que irá zelar e lutar pela sua aposentadoria até o fim.

Cuidado 9: verificar como o advogado se atualiza em relação a mudanças em leis e na previdência

O nono cuidado é verificar se o advogado/escritório que você está contratando está se atualizando com relação às mudanças nas leis.

Isso vale para todos os ramos do direito, mas, especialmente para o direito previdenciário.

A legislação previdenciária é umas das que mais sofreu alterações nos últimos anos.

Um exemplo de uma grande alteração legislativa, que até quem não é do ramo conhece foi a Reforma da Previdência.

Essa mudança veio com a Emenda Constitucional 103/2019 e alterou muito as regras para os benefícios previdenciários.

Além dela, toda hora tem entendimento novo sobre a matéria e julgamento de temas importantes pelos tribunais superiores.

Então, é importante verificar se o profissional que você está contratando se mantém atualizado sobre essas alterações.

Imagina contratar alguém que não se atualiza e acabar tenho um benefício negado por conta de uma mudança recente em uma lei?

É papel do advogado saber e te informar quando acontece uma mudança que pode impactar no seu processo.

É como diz a frase do Eduardo Couture escrita nos dez mandamentos do advogado:

“O advogado que não estuda, é cada dia menos advogado”.

Cuidado 10: verificar como e de quanto em quanto tempo o advogado irá te dar retorno sobre o seu processo

Esse é um cuidado que você deve ter antes de assinar o contrato.

Saber como será sua comunicação com o advogado é muito importante para não gerar descontentamento.

Como já dizia minha avó: o combinado não sai caro. 🙂

O que eu sugiro é que você estabeleça com seu advogado como será a comunicação entre vocês.

Essa comunicação pode ser por reunião presencial, por vídeo, telefone, whatsapp, e-mail, até por carta se assim vocês desejarem.

Além disso, é importante estipular de quanto em quanto tempo o advogado irá te informar sobre o seu processo.

Se o contato será a cada mês, semana, dia, em qualquer andamento do processo, só nas decisões principais, etc.

Isso é muito pessoal e cada cliente e advogado podem estipular da forma que melhor lhe convém.

O importante mesmo é deixar isso claro desde sempre, desde o momento da contratação, a fim de evitar uma surpresa indesejada.

Conclusão

Te mostrei aqui dez cuidados essenciais que você precisa ter na hora de contratar um advogado para sua aposentadoria.

Você entendeu como esse profissional pode te ajudar e quais são os principais alertas vermelhos que podem surgir.

Além de saber como identificar se o advogado ou escritório está mais preocupado com o seu caso, ou com os honorários.

O recebimento de uma boa aposentadoria é o sonho de muitos segurados, mas, para isso é necessário se planejar para verificar se tudo está nos conformes.

É exatamente por isto que estou criando este Guia Completo, para você ficar totalmente por dentro de tudo que você tem que fazer antes de solicitar a sua aposentadoria.

Desde os documentos até em quais lugares você deve buscar orientação.

Aqui neste conteúdo você aprenderá:

1. Por que planejar a sua aposentadoria?

A aposentadoria é o benefício previdenciário recebido pelo segurado que trabalhou boa parte de sua vida.

Planejar o quanto você vai receber é fundamental.

A pessoa consegue o benefício conforme o que ele contribuiu durante a sua vida, e é exatamente assim que funciona o regime contributivo da Previdência Social.

É necessário o recolhimento previdenciário para que a pessoa consiga usufruir dos benefícios oferecidos pela própria Previdência.

Do contrário, seria estranho pensar um cidadão que nunca contribuiu ter direito a uma aposentadoria, não é mesmo?

Enfim, vamos imaginar um segurado que trabalha pesado durante anos.

O sonho dele é que ele consiga uma aposentadoria conforme estes anos suados de labor.

Mas, isso muitas vezes não pode acontecer vários motivos:

a pessoa trabalhou em muitos trabalhos informais, onde não há o devido recolhimento previdenciário;

a pessoa recebia valores por fora da remuneração normal, fazendo com que a contribuição, e a posterior aposentadoria, seja menor;

a pessoa deixou de contribuir enquanto estava desempregada ou estava recebendo bolsas de ensino/pesquisa/entre outros.

Estas questões poderiam muito bem ser resolvidas se o segurado resolvesse planejar a aposentadoria.

2. Quando começar a planejar a aposentadoria?

Por vezes, a pessoa resolve planejar a sua aposentadoria somente quando está prestes a se aposentar.

Portanto, cabe um estudo detalhado para analisar e planejar a sua aposentadoria.

Pense bem: você está trabalhando há tanto tempo, então, porque não dedicar um bom tempo para planejar o seu benefício que você receberá com tanto suor?

Analise e veja bem que a aposentadoria é o valor que você receberá até o resto de sua vida.

3. Quais documentos ter em mãos para começar a se planejar?

Para planejar sua aposentadoria, você deve juntar toda a documentação e verificar se ela está em ordem.

Ter os comprovativos do seu direito à sua futura aposentadoria é extremamente essencial para reduzir as chances do seu benefício ser deferido.

Os documentos básicos que você deve ter em mãos na hora de se planejar são:

Este é um documento oficial onde constam, em regra, todos os seus vínculos trabalhistas e recolhimentos previdenciários.

É como se fosse um banco de dados de seus vínculos ao longo de sua vida.

O Governo Federal criou o CNIS em 1989 para deixar a análise para a solicitação de benefícios de maneira mais fácil, visto que o documento reúne todas as informações necessárias sobre os recolhimentos previdenciários e vínculos trabalhistas.

Como é um documento oficial e o próprio servidor do INSS pode emitir para o segurado, difícil é que existam fraudes no CNIS.

No extrato CNIS constam:

todas os seus vínculos empregatícios a partir de 1976;

o valor das remunerações mensais a partir de 1990.

Além disso, o Extrato Previdenciário é muito importante, pois comprova:

a data da sua filiação à Previdência Social;

os valores dos salários de contribuição da sua vida previdenciária;

o tempo de contribuição e carência que você tem;

períodos de recebimento de benefícios previdenciários, como Auxílio-Doença.

Agora você deve se perguntar: e se eu trabalhei de maneira informal em alguns períodos de minha vida, estas informações constarão no CNIS?

Respondo prontamente que não, pois como o vínculo não existiu, aos olhos do Governo, aquele trabalho não estará automaticamente lá.

Mas aqui vai uma dica essencial: como era dever de seu antigo empregador realizar um vínculo formal com seus devidos recolhimentos previdenciários, você não pode ser punido por isso.

Isto é, comprovando para o INSS que você realizou atividades para determinada pessoa, será averbado o período como tempo de contribuição e carência, se for o caso.

Para isso, é necessário comprovar, através de indícios de prova material, que existiu aquele vínculo de trabalho.

O procedimento será o mesmo caso você tenha uma sentença procedente na Justiça do Trabalho de reconhecimento de vínculo trabalhista com determinado empregador.

Apesar de a sentença ser reconhecida pelo INSS, ela não é válida por si só, devendo o interessado juntar outros documentos que comprovem o vínculo.

Nesse sentido, indico que para os vínculos informais ou que não constam no CNIS, é importante apresentar ao INSS o pedido de averbação de tempo de serviço (isso pode ser feito quando você for solicitar a sua aposentadoria), juntando:

contrato de trabalho, caso exista;

registro de pontos, caso exista;

termo de rescisão do trabalho, caso exista;

comprovantes de recebimento de valores de seu chefe;

conversas no Whatsapp/Facebook sobre os trabalhos realizados;

eventuais registros de pontos feitos no local do trabalho;

fotos e vídeos suas realizando o trabalho;

quaisquer documentações adicionais que revelem o vínculo de trabalho.

Se você se encaixa em um desses casos, o pedido de averbação é necessário para que você não tenha problemas na hora de planejar sua aposentadoria.

Cuidado com as pendências do seu CNIS

As pendências no CNIS podem ser uma pedra no sapato quando você for planejar a aposentadoria.

Se você está com a Carteira de Trabalho certinha e/ou pagou todas as GPS, você está totalmente quite com o INSS.

Em alguns casos, o INSS tem um problema no processamento de dados ou a própria empresa que você trabalhou não fez o devido recolhimento previdenciário.

Além disso, também pode existir o problema do pagamento de contribuições da maneira errada (como a utilização de códigos da GPS inadequados para a situação previdenciária do segurado).

Tudo isso pode fazer com que você fique irregular em algumas das suas contribuições.

Para verificar a sua situação, basta ver as competências do seu CNIS e observar na coluna “pendências” se existe algo escrito.

PEXT – Pendência de vínculo extemporâneo não tratado;

AEXT-VI – Acerto de vínculo extemporâneo indeferido;

PVIN-IRREG – Pendência de Vínculo Irregular;

PREM-EXT – Indica que a remuneração da competência do Contribuinte Individual prestador de serviço é extemporânea;

IGFIP-INF – Indicador de GFIP meramente informativa, devendo o vínculo ser comprovado;

PVR-CNISVR, que indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS;

IREM-INDPEND – remunerações com indicadores e/ou pendências;

PREM-RET – não possui declaração do campo valor retido;

PADM-EMPR – inconsistência temporal, admissão anterior ao início da atividade do empregador;

A maioria destes indicadores você consegue resolver anexando a documentação que comprove aquele/s recolhimento/s.

Por exemplo, o PVR-CNISVR.

Como esta pendência indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS, basta apresentar a sua Carteira de Trabalho e eventuais holerites para comprovar e resolver este indicativo.

Geralmente a natureza destas pendências são trabalhistas, fazendo com que você tenha que fazer a devida comprovação através de documentos adicionais.

Atenção: até que você resolva estes indicativos, o período não será considerado para o seu tempo total de contribuição.

Portanto, às vezes somente pelo fato de você não analisar bem o seu CNIS, você pode ter sua aposentadoria indeferida.

Você não quer isso, não é mesmo? Se quisesse, não estaria preocupado em começar a planejar sua aposentadoria.

Portanto, avalie bem a sua situação e veja as suas pendências.

Mais uma coisa para prestar atenção na hora de se panejar.

Assim como a Carteira de Trabalho, existe a possibilidade que você tenha dois CNIS.

Geralmente isso ocorre quando você tem mais de um Número de Identificação do Trabalhador (NIT).

O exemplo mais comum acontece quando o segurado é empregado de uma empresa e depois vira um autônomo, situação em que é comum a criação de um novo NIT.

Porém, o próprio INSS realiza a unificação do seu CNIS de maneira fácil e rápida através do Meu INSS ou do telefone 135.

Deste modo, caso você não esteja visualizando alguns vínculos ou contribuições previdenciárias, pode ser que você não tenha unificado todos os seus CNIS.

GPS

As Guias da Previdência Social são a forma de recolhimento para os contribuintes individuais, Microempreendedores Individuais e segurados facultativos.

Apesar do CNIS constar estas contribuições, é extremamente recomendado que você anexe ao seu pedido de aposentadoria todas as GPS pagas.

4. Qual aposentadoria escolher na hora de me planejar?

Ufa! O primeiro passo para começar se planejar já foi…

Após conseguir toda a documentação certinha e atualizada, está na hora de partir para os documentos específicos de cada aposentadoria.

Você deve bem saber que existem várias aposentadorias dentro do INSS, e cada uma tem suas particularidades.

Aposentadorias “comuns”

Essas são as aposentadorias mais fáceis na hora de se planejar, pois não é necessário apresentar nenhum documento adicional, somente os que eu citei no tópico anterior.

Estas são as consideradas “aposentadorias comuns”.

Para estes benefícios, basta que você apresente todos os documentos que citei no tópico anterior.

Como não existem especificidades nestas aposentadorias, basta que você apresente a documentação básica para ter acesso ao seu benefício.

Aposentadoria por Invalidez ou Aposentadoria da Pessoa com Deficiência

Para essas aposentadorias, você deve ficar atento à documentação na hora de se planejar.

Aqui estou falando de aposentadorias que consideram situações:

físicas;

mentais;

intelectuais; ou

sensoriais do segurado.

A Aposentadoria por Invalidez é destinada aos segurados incapacitados de forma total e permanente para o trabalho, inclusive sem possibilidade de reabilitação profissional em outras funções.

Já a Aposentadoria da Pessoa com Deficiência é destinada aos segurados com capacidade laboral, mas que possuem impedimentos a longo prazo o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Em ambos os benefícios, o segurado será submetido a uma perícia médica para atestar a invalidez ou o impedimento a longo prazo do segurado.

Desta maneira, é extremamente essencial que o requerente do benefício tenha em mãos:

Após a perícia, caso constatada a incapacidade ou deficiência, será deferido o benefício (se for cumprido os outros requisitos).

Aposentadoria Rural

Você deve se planejar para essa aposentadoria se você for segurado especial.

Para você comprovar a sua atividade no meio rural, na condição de segurado especial, é necessário ter atenção a qual período você está querendo discutir.

Para períodos antes de 31/10/1991, não existia uma contribuição direta ao INSS.

Basta que você comprove a atividade para que seu tempo de serviço seja reconhecido.

Neste caso, você deve juntar ao seu requerimento:

contrato individual de trabalho, caso exista;

contrato de arrendamento, parceria ou comodato rural;

declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar;

bloco de notas do produtor rural;

notas fiscais de entrada de mercadorias;

documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

comprovantes de recolhimento de contribuição à Previdência Social decorrente da comercialização da produção;

cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural;

licença de ocupação ou permissão outorgada pelo INCRA;

quaisquer outros documentos que comprovem sua atividade com pesca artesanal.

se você exerceu sua atividade em regime de economia familiar e, caso positivo, quem eram os integrantes;

se você era o proprietário, possuidor, assentado, usufrutuário ou se houve cessão da terra em que houve o exercício da atividade rural;

dados da terra onde você exerceu a atividade rural;

o que você explorava na atividade rural;

se houve recolhimento de Imposto Sobre Produtos Industrializados (IPI) na venda da produção rural;

se possuía empregados ou prestadores de serviços na atividade rural;

se havia atividade turística, artística, artesanal na terra;