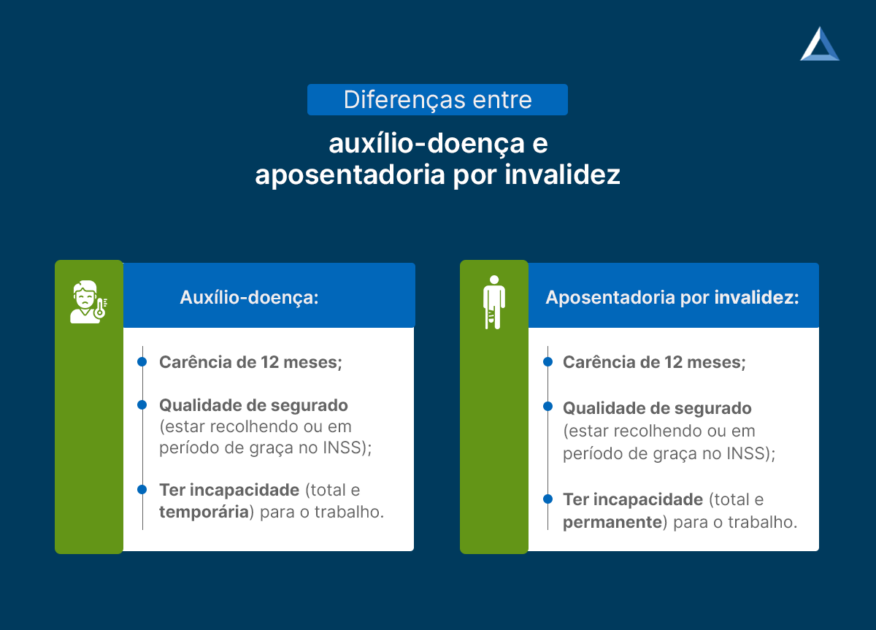

O auxílio-doença e a aposentadoria por invalidez são benefícios por incapacidade do INSS.

A principal diferença entre auxílio-doença e aposentadoria por invalidez é em relação à permanência da incapacidade que um trabalhador enfrenta para exercer suas funções.

Enquanto a aposentadoria por invalidez requer incapacidade permanente, a concessão do auxílio-doença determina incapacidade temporária.

Não à toa, a aposentadoria por invalidez também é chamada de aposentadoria por incapacidade permanente. Já o auxílio-doença, de auxílio por incapacidade temporária.

| Auxílio-doença | Aposentadoria por invalidez |

| Auxílio porincapacidade temporária, mas que tem reabilitação ao trabalho. | Aposentadoria por incapacidade permanente, mas que não tem reabilitação ao trabalho. |

Por mais que ambos funcionem como uma espécie de seguro para garantir a subsistência de um trabalhador e de sua família, esses dois benefícios têm distinções.

No entanto, essas distinções não se resumem em razão de doenças/lesões reversíveis e temporárias ou de doenças/lesões irreversíveis e permanentes.

Na sequência, confira a diferença entre auxílio-doença e aposentadoria por invalidez.

São questões que podem ajudá-lo a diferenciar esses benefícios na prática e a entender qual se aplica melhor ao seu caso.

1. O que é aposentadoria por invalidez?

A aposentadoria por invalidez é o benefício previdenciário pago ao trabalhador totalmente incapacitado para exercer suas atividades de trabalho.

Seja por doença, especialmente por doença grave, seja por acidente.

Saiba: para receber a aposentadoria por invalidez, não é necessário que você receba o auxílio-doença anteriormente, porque a aposentadoria por invalidez não depende do auxílio.

Com isso, já que o trabalhador fica incapacitado de forma total e permanente, ele sequer pode ser reabilitado em outra atividade profissional.

Muito menos, em função ou cargo diferente, na mesma empresa onde já trabalhava.

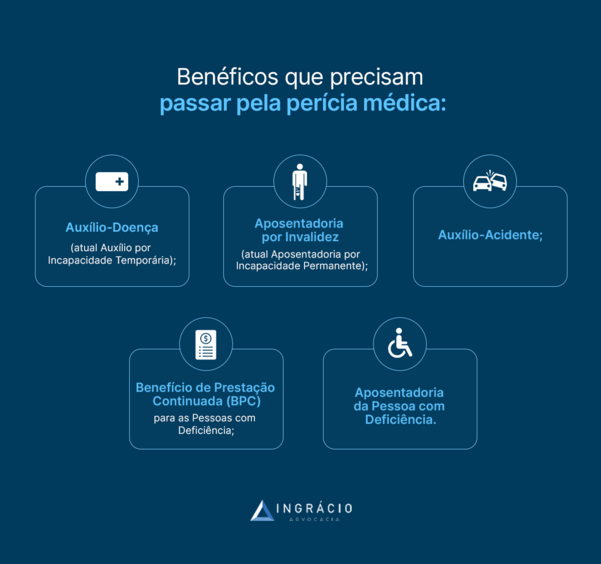

Um dos pontos-chave é que a invalidez precisa ser comprovada mediante exame médico-pericial no Instituto Nacional do Seguro Social (INSS).

Importante: na oportunidade da perícia realizada pelo servidor do INSS, o trabalhador pode comparecer acompanhado de um médico que seja de sua confiança.

Quem aborda essa possibilidade é a lei que trata sobre os planos de benefícios da previdência social, no parágrafo primeiro do artigo 42.

Como exemplo, a esclerose múltipla – uma doença neurológica provocada por mecanismos inflamatórios degenerativos-, pode evoluir gravemente com o passar dos anos.

Consequentemente, a forma mais avançada da esclerose múltipla deixa a pessoa acometida por essa doença crônica completamente incapacitada para o trabalho.

Sendo assim, a aposentadoria por invalidez pode ser o benefício previdenciário cabível nesta hipótese de uma doença grave e incurável.

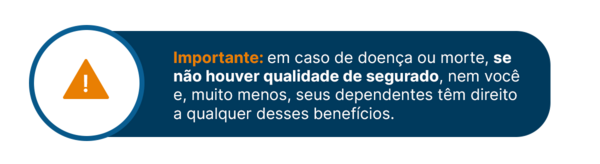

Lembre-se: se você já tinha uma doença/lesão antes de se filiar ao Regime Geral de Previdência Social (RGPS), você não tem direito à aposentadoria por invalidez.

Neste caso, a exceção que dá direito à aposentadoria por invalidez é se você já tinha uma incapacidade antes de se filiar, e essa incapacidade progredir/agravar após sua filiação.

Requisitos da aposentadoria por invalidez

Assim como os outros benefícios do INSS, a aposentadoria por invalidez também requer que você cumpra alguns requisitos:

- ficar incapacitado de forma total e permanente;

- ter a incapacidade comprovada por perícia médica;

- não ser reabilitado em qualquer outro cargo ou função de trabalho;

- possuir carência mínima de 12 meses;

- atenção: a carência mínima não é exigida em caso de qualquer tipo de acidente ou no caso de doenças graves;

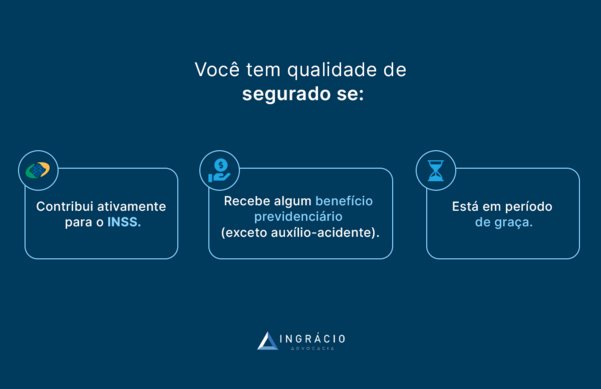

- ter qualidade de segurado;

- você tem qualidade de segurado quando:

- contribui para o INSS;

- está em período de graça;

- recebe benefício previdenciário do INSS (menos auxílio-acidente).

- você tem qualidade de segurado quando:

Caso você queira mais informações sobre quais são os requisitos da aposentadoria por invalidez, sugiro a lista de documentos para pedir aposentadoria por invalidez no INSS.

Em quais situações não é exigida a carência?

Embora um dos requisitos para ter direito à aposentadoria por invalidez seja a carência mínima de 12 meses, existem três situações em que ela não é exigida. Confira.

A carência de 12 meses da aposentadoria por invalidez não é exigida em três situações:

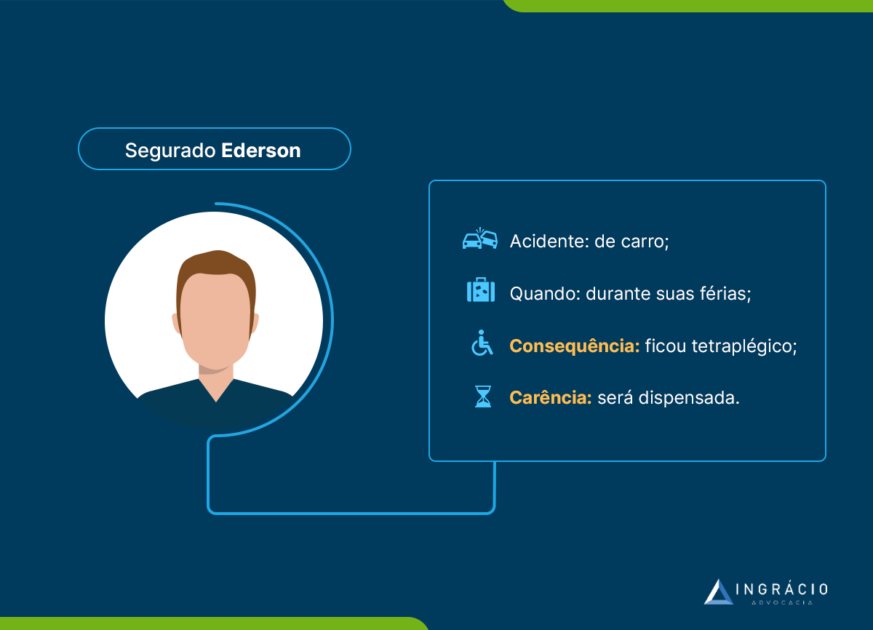

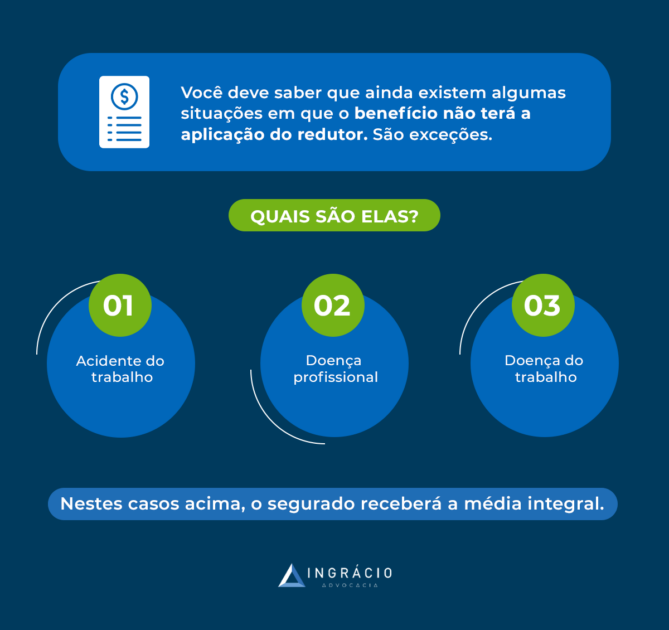

- se você sofreu um acidente de qualquer natureza;

- se você sofreu acidente, doença do trabalho ou doença profissional;

- doença do trabalho: quando alguma condição do seu ambiente de trabalho (ruídos fortes) causa determinada doença (surdez);

- doença profissional: quando o seu próprio trabalho é o causador de determinada doença (saturnismo).

- se você foi agredido por alguma doença grave, irreversível e incapacitante.

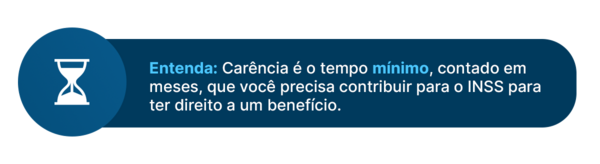

Lembre-se: carência significa o tempo mínimo de contribuições que você precisa ter feito ao INSS para conseguir o direito à concessão de um benefício previdenciário.

| Exemplos de doenças graves que dão direito à aposentadoria por invalidez |

| Tuberculose ativa |

| Nefropatias |

| Hanseníase |

| Depressão |

| Esquizofrenia |

| Demência |

| Hepatopatia |

| Neoplasia maligna |

| Cegueira |

| Visão monocular |

| Paralisia |

| Cardiopatia |

| Parkinson |

| Espondiloartrose anquilosante |

| Doença de Paget |

| HIV/Aids |

| Contaminação por radiação |

| Acidente vascular encefálico |

| Apendicite |

| Doença biliar |

Atenção: nesta lista, constam apenas exemplos de doenças que podem dar direito à aposentadoria por invalidez.

Como é calculado o valor da aposentadoria por invalidez?

A forma de calcular a aposentadoria por invalidez mudou a partir de 13 de novembro de 2019, que foi quando a Reforma da Previdência entrou em vigor.

Desde então, a aposentadoria por invalidez é calculada da seguinte forma:

- primeiro, é feita a média de todos os seus salários de contribuição – desde julho de 1994;

- na sequência, é aplicado um redutor na média de todos os seus salários;

- com isso, você recebe 60% + 2% ao ano acima de:

- 20 anos de tempo de contribuição – se homem;

- 15 anos de tempo de contribuição – se mulher.

Exemplo da Anelise

A segurada Anelise trabalhou como revisora na indústria sapateira por 18 anos.

Durante quase duas décadas, ela revisou a produção final de sapatos para que eles saíssem de fábrica sem qualquer defeito.

Em determinado momento, Anelise enfrentou o deslocamento de retina. Sua visão começou a ficar turva, a piorar com o passar do tempo, até que ficasse cega dos dois olhos.

Como sequela, ela ficou incapacitada de forma total e permanente para exercer uma função de trabalho tão detalhista e minuciosa.

Com isso, Anelise precisou passar pela perícia médica para que a sua aposentadoria por invalidez fosse concedida.

No decorrer desses 18 anos de trabalho, a média de salários de Anelise foi de R$ 2.000,00.

Já que Anelise requereu seu benefício em 2023, a sua forma de cálculo foi com a regra após a Reforma da Previdência. Perceba:

- a média de todos os salários de contribuição de Anelise foi de R$ 2.000,00;

- 60% + 6% (2% x 3 anos acima de 15 anos de contribuição);

- 60% + 6% = 66%;

- 66% de R$ 2.000,00 = R$ 1.320,00;

- Como R$ 1.320,00 é inferior ao salário mínimo, Anelise vai receber R$ 1.412,00 (salário mínimo em 2024) de aposentadoria por invalidez.

Atenção: a regra de cálculo para a aposentadoria por invalidez antes da Reforma da Previdência, ou seja, até 12 de novembro de 2019, é diferente.

Se for do seu interesse, busque a ajuda de um especialista em previdenciário, e também confira o artigo sobre como o advogado pode ajudar na sua aposentadoria por invalidez.

Quando eu começo a receber a aposentadoria por invalidez?

Em tese, você começa a receber a aposentadoria por invalidez depois que a perícia médica é concluída e o perito do INSS constata sua incapacidade total e permanente.

De qualquer forma, a lei que trata sobre os planos de benefícios da previdência social, no parágrafo primeiro do artigo 43, define quando esse benefício começa a ser pago.

| Segurado | Aposentadoria por invalidez começa a ser paga: |

| Segurado obrigatório | — a partir do 16° dia do afastamento da sua atividade de trabalho; — ou a partir da data do requerimento do seu benefício – isso se decorrerem mais de 30 dias entre o seu afastamento e o requerimento da sua aposentadoria. |

| Empregado doméstico Trabalhador avulso Contribuinte individual Segurado especial Segurado facultativo | — a contar da data do início da sua incapacidade total e permanente para o trabalho; — ou a contar da data do seu requerimento – isso se decorrem mais de 30 dias entre o início da sua incapacidade e o seu requerimento de aposentadoria. |

O que fazer quando o benefício for indeferido/negado?

Se o seu benefício for indeferido, ou seja, negado pelo INSS, você tem três opções:

- opção (1): aceitar a decisão;

- opção (2): entrar com um recurso administrativo;

- opção (3): entrar com uma ação judicial.

Opção (1): aceitar a decisão

Aceitar a decisão de negativa do seu benefício é uma opção, embora não seja a mais indicada.

Já que você está incapacitado para trabalhar, precisa ser amparado financeiramente pela previdência social.

Opção (2): entrar com um recurso administrativo

Depois que você recebe a informação de que o seu benefício foi negado, o prazo é de 30 dias para entrar com um recurso administrativo.

Em que pese essa opção não tenha tanta efetividade, o recurso administrativo pode ser feito diretamente pelo site ou aplicativo do Meu INSS.

Aliás, é provável que você faça uma nova perícia médica. Contudo, a maioria dos médicos do INSS não são especialistas nas doenças incapacitantes dos segurados.

Opção (3): entrar com uma ação judicial

A terceira e última opção é a mais viável caso a sua aposentadoria por invalidez seja negada.

Por mais que uma ação judicial seja demorada, você poderá receber até os valores retroativos se o resultado da sua ação for positivo.

Além disso, vai ser fixada uma nova perícia médica judicial para que outro médico, agora especialista na sua doença, avalie sua condição.

Entenda: tanto a falta da documentação adequada, quanto a perícia médica feita por médico não especialista na sua doença, podem gerar a negativa do seu benefício.

Se você ainda está com dúvidas, recomendo a leitura do guia completo da aposentadoria por invalidez. Nosso sócio Rafael Ingrácio preparou esse material especialmente para você.

2. O que é auxílio-doença?

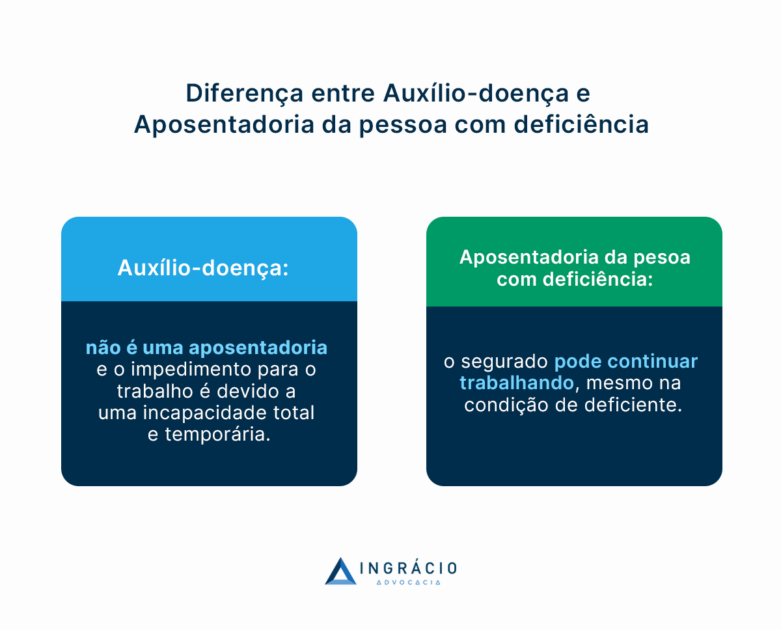

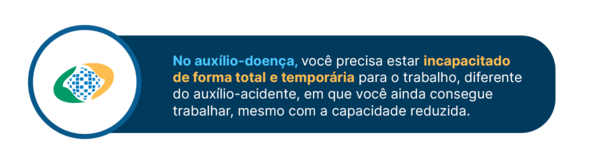

O auxílio-doença é o benefício pago ao segurado incapacitado de forma temporária para o trabalho.

Essa é a principal diferença entre auxílio-doença e aposentadoria por invalidez.

Requisitos do auxílio-doença

De todo modo, assim como para ter direito à aposentadoria por invalidez, também é preciso cumprir os seguintes requisitos para conquistar um auxílio-doença:

- possuir 12 meses de carência;

- ter qualidade de segurado no momento que você fica incapacitado;

- comprovar a incapacidade temporária.

Portanto, não tem saída. Que nem na aposentadoria por invalidez, você vai precisar se deslocar até o INSS e realizar a perícia médica com o servidor do Instituto.

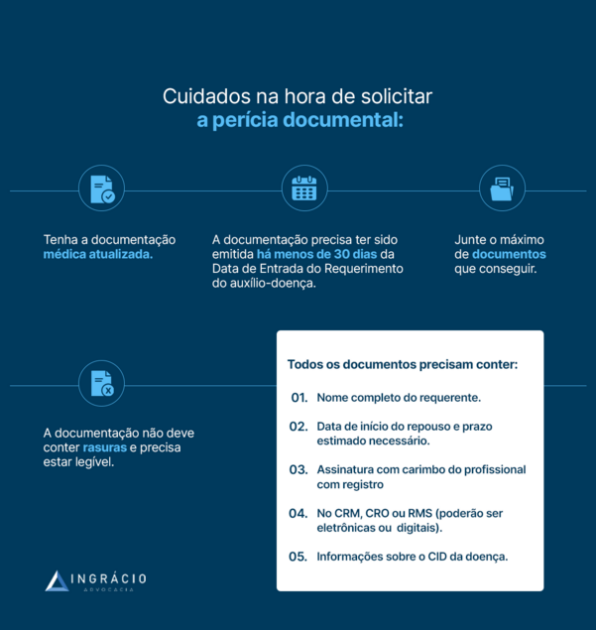

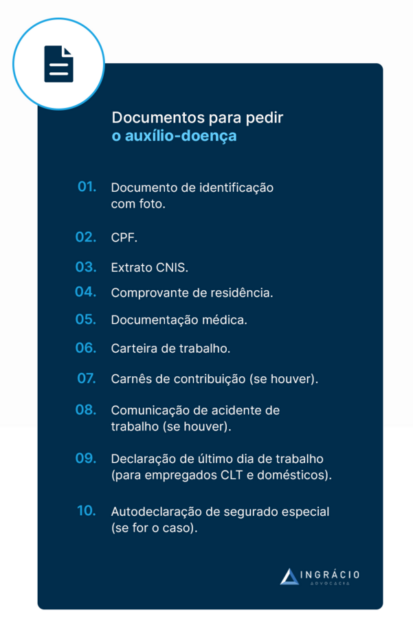

Mas não chegue no órgão previdenciário de mãos abanando. Existe uma lista de documentos indispensáveis para comprovar a necessidade de receber auxílio-doença.

Atenção: no caso do auxílio-doença, a carência não é exigida se o segurado sofrer acidente de qualquer natureza ou estiver com alguma doença grave ou profissional.

Já que o auxílio-doença é um dos benefícios por incapacidade mais solicitados no INSS, o ideal é que você busque ajuda de um advogado especialista.

Muitas vezes, as pessoas têm receio de pedir ajuda ou de contatar especialistas.

Porém, você certamente vai se sentir mais bem orientado e seguro com um profissional ao seu lado, principalmente por se tratar de um momento delicado na sua vida.

Como é calculado o valor do auxílio-doença?

O valor do auxílio-doença é calculado da seguinte forma:

- primeiro de tudo, é feita a média de todos os seus salários de contribuição, desde julho de 1994;

- essa média é corrigida monetariamente;

- dessa média calculada e corrigida, você recebe 91% do valor;

- o valor do benefício é limitado à média dos seus 12 últimos salários de contribuição.

Quando eu começo a receber o auxílio-doença?

A resposta é basicamente a mesma da aposentadoria por invalidez.

Teoricamente, você começa a receber o seu auxílio-doença após a perícia médica constatar a sua incapacidade total e temporária para o trabalho.

Contudo, a depender do tipo de segurado, a solicitação poderá ser feita antes.

Confira na tabela explicativa:

| Segurado | Auxílio-doença começa a ser pago: |

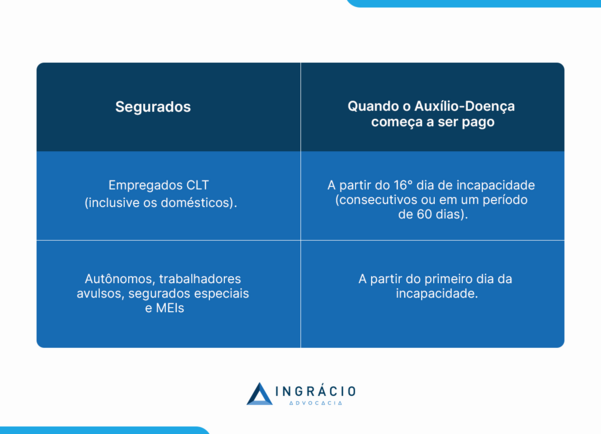

| Segurado obrigatório | a partir do 16° dia do afastamento da sua atividade de trabalho (os 15 dias iniciais de afastamento podem ser consecutivos ou em um período de 60 dias). |

| Empregado doméstico Trabalhador avulso Contribuinte individual Segurado especial Segurado facultativo | a contar da data do início da sua incapacidade total e temporária para o trabalho. |

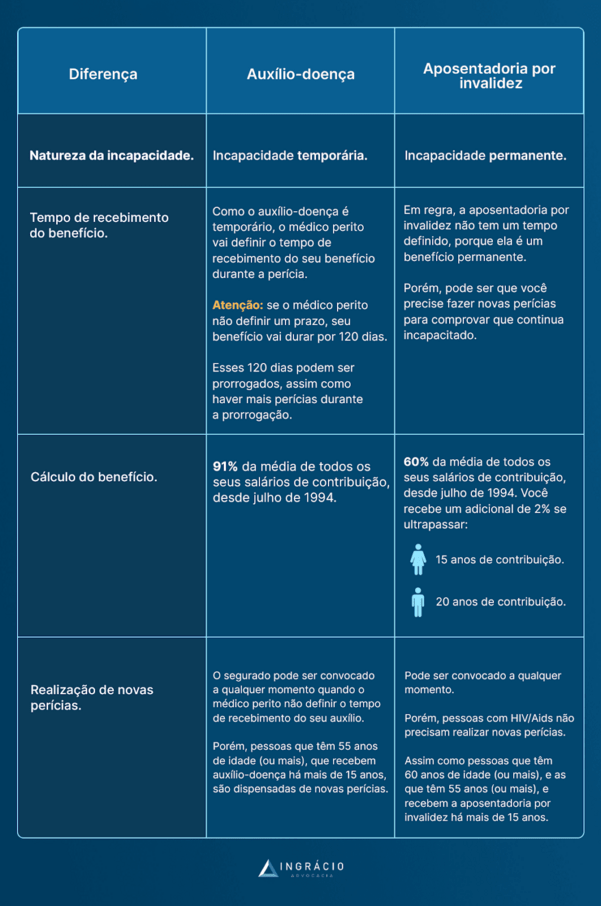

3. Qual a diferença entre auxílio-doença e aposentadoria por invalidez?

Não existe uma única diferença entre auxílio-doença e aposentadoria por invalidez.

Na realidade, além da natureza da incapacidade, que até já mencionei na introdução deste artigo, esses benefícios também se diferem em relação ao tempo de recebimento, ao cálculo e no que diz respeito à realização de novas perícias.

Natureza da incapacidade

Como você deve ter percebido, a natureza da incapacidade desses dois benefícios gira em torno da permanência da incapacidade no trabalhador.

Se a condição de o segurado retornar ao trabalho é totalmente impossível, porque ele tem, por exemplo, uma doença irreversível, então a natureza da incapacidade é permanente.

Nesta hipótese, o segurado pode ter direito à aposentadoria por invalidez.

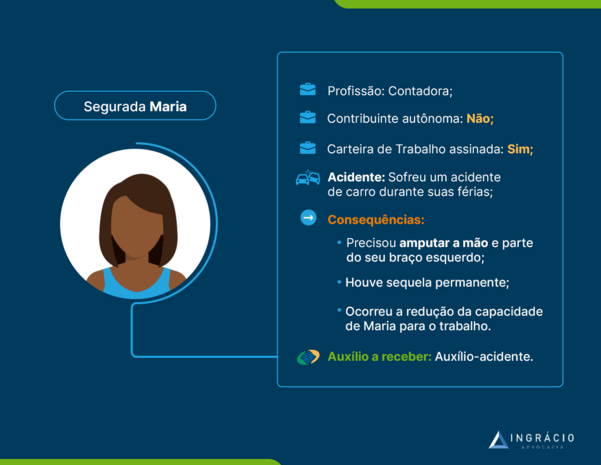

Por outro lado, se existe a condição de o segurado retornar ao trabalho, porque ele tem, por exemplo, uma doença tratável, então a natureza da incapacidade é temporária.

Diante desta segunda situação, o segurado pode ter direito ao auxílio-doença.

Tempo de recebimento do benefício

Como o auxílio-doença é temporário, o médico perito vai definir o tempo de recebimento do seu benefício durante a perícia.

Atenção: se o médico perito não definir um prazo, seu benefício vai durar por 120 dias.

Esses 120 dias podem ser prorrogados, assim como haver mais perícias durante a prorrogação.

Já em relação à aposentadoria por invalidez, em regra ela não tem um tempo definido, porque se trata de um benefício permanente.

De qualquer jeito, pode ser que você precise fazer novas perícias para comprovar que continua totalmente incapacitado, inclusive ser submetido ao pente-fino do INSS.

Cálculo do benefício

Quando o cálculo do auxílio-doença for realizado, deve ser feita a média de todos os seus salários de contribuição – desde julho de 1994 -, que você vai receber 91% do valor.

Já no cálculo da aposentadoria por invalidez, deve ser feita a média de todos os seus salários de contribuição desde julho de 1994.

Você vai receber 60% + 2% ao ano que ultrapassar 15 anos de contribuição (mulher) ou 20 anos de contribuição (homem).

Lembre-se: você recebe o valor integral (sem redutor) de aposentadoria por invalidez se a sua incapacidade decorrer de acidente de trabalho, doença profissional ou doença do trabalho.

Realização de novas perícias

Tanto a realização de novas perícias para a aposentadoria por invalidez, quanto para o auxílio-doença pode acontecer a qualquer momento.

Porém, existem alguns pontos que precisam ser destacados.

No caso do auxílio-doença, o segurado pode ser convocado a qualquer momento quando o médico perito não definir o tempo de recebimento do seu auxílio.

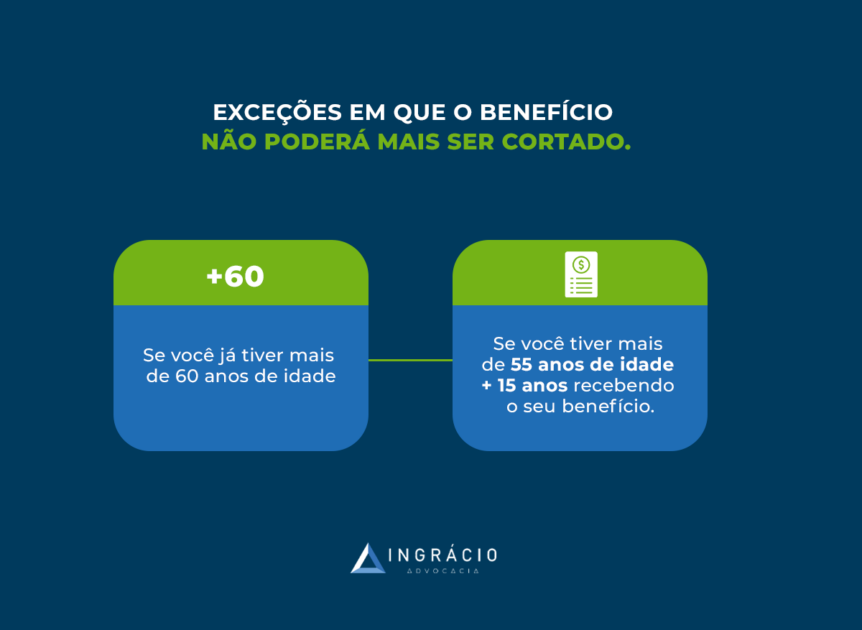

Importante: pessoas que têm 55 anos de idade (ou mais), que recebem auxílio-doença há mais de 15 anos, são dispensadas de novas perícias.

Já na hipótese de aposentadoria por invalidez, apesar de o segurado poder ser convocado a qualquer tempo, pessoas com HIV/Aids não precisam realizar novas perícias.

Ainda nesta hipótese de aposentadoria por invalidez, pessoas que têm 60 anos de idade (ou mais), e as que têm 55 anos (ou mais), e recebem aposentadoria por invalidez há mais de 15 anos, também são dispensadas de novas perícias.

4. Quando o auxílio-doença vira aposentadoria por invalidez?

O auxílio-doença não necessariamente vira aposentadoria por invalidez.

Todavia, se a incapacidade do segurado era temporária, e se torna permanente, pode ser que o seu auxílio-doença seja convertido em aposentadoria por invalidez.

Só não pense que essa conversão acontece com um piscar de olhos, simplesmente por você achar que um benefício pode ser mais vantajoso que o outro.

Na prática, você vai precisar passar pela perícia médica de novo.

Então, se o perito confirmar que a sua incapacidade piorou e agora está permanente, daí sim o auxílio-doença que você recebia vai se transformar em aposentadoria por invalidez.

Quanto tempo leva para transformar auxílio-doença em aposentadoria?

Não existe um tempo certo para que o seu auxílio-doença seja transformado em aposentadoria por invalidez.

Sempre que o auxílio-doença for concedido, o ideal é que haja um prazo determinado no ato de concessão desse benefício, para que ele acabe.

Contudo, se não houver qualquer prazo fixado no ato de concessão, você vai deixar de receber o seu auxílio-doença após 120 dias.

Saiba: você pode pedir a prorrogação do prazo de 120 dias para o INSS.

Na realidade, a mudança da natureza da sua incapacidade, de temporária para permanente, é que pode transformar seu auxílio-doença em aposentadoria.

Valor da aposentadoria por invalidez após auxílio-doença

Se o segurado recebia auxílio-doença, mas passa a ter direito à aposentadoria por invalidez, serão aplicados os cálculos ensinados anteriormente.

Isto é, o aposentado por invalidez receberá 60% + 2% ao ano que ultrapassar 20 anos de recolhimento, para os homens, ou 15 anos de recolhimento, para as mulheres, da média de todos os seus recolhimentos desde julho de 1994.

A exceção fica em razão de acidente, doença do trabalho ou doença profissional.

Neste caso, o beneficiário receberá 100% do valor da média de todos os seus recolhimentos desde julho de 1994.

5. Qual é mais vantajoso: auxílio-doença ou aposentadoria por invalidez?

Já que os dois benefícios são pagos quando o segurado está incapacitado, não posso afirmar que um seja mais vantajoso que o outro.

Afinal de contas, tanto o auxílio-doença quanto a aposentadoria por invalidez são fundamentais e asseguram uma vida digna para os trabalhadores incapacitados.

No entanto, se você está curioso para obter informações em termos de valores, em tese a aposentadoria por invalidez é mais vantajosa que o auxílio-doença.

A aposentadoria por invalidez corresponde à média de todos os salários de benefício do segurado desde julho de 1994, com a aplicação da alíquota que inicia em 60%.

Mais que isso, o valor da aposentadoria por invalidez pode ter um acréscimo de 25% se houver a necessidade da assistência permanente de outra pessoa.

Saiba mais sobre esse tema aqui: o que é o adicional de 25% na aposentadoria por invalidez.

Já o auxílio-doença corresponde a 91% do salário de benefício do segurado.

De qualquer forma, ainda assim fica difícil dizer se este ou aquele benefício é mais vantajoso, sem conhecer cada mínimo detalhe do seu caso.

Sempre orientamos nossos clientes a não ficarem desamparados.

Como o terreno do direito previdenciário pode ser um campo complexo, busque a ajuda de um especialista que seja da sua total confiança.

Conclusão

Não existe uma única diferença entre auxílio-doença e aposentadoria por invalidez.

A principal diferença entre esses dois benefícios é em relação à natureza da incapacidade – ou seja, à permanência da incapacidade no trabalhador.

Se a incapacidade do trabalhador for total e permanente, ele tem direito à aposentadoria por invalidez, porque sua situação pode ser de uma doença grave e irreversível.

Por outro lado, se a incapacidade do trabalhador for temporária, o segurado tem direito ao auxílio-doença, porque há uma estimativa de que ele melhore e volte ao trabalho.

Mas, além dessa diferença, o tempo de recebimento, o cálculo e a realização de novas perícias também são distintos entre um benefício e o outro.

De qualquer forma, a sua incapacidade deve ser analisada de perto.

Por mais que você tenha ido no seu próprio médico e não dependa apenas do médico que é servidor público no INSS, também procure o auxílio de um advogado previdenciário.

Gostou deste conteúdo? Então, entre mais uma vez no Blog do Ingrácio.

Na nossa página, postamos artigos semanais, com todas as informações que você precisa saber sobre os seus direitos previdenciários.

Super abraço! Espero que você tenha feito uma ótima leitura.