Quem acompanha o nosso blog está sempre por dentro dos mais diversos temas sobre o direito previdenciário.

Hoje, o nosso papo é sobre uma espécie de contribuinte bastante comum e cheio de regras específicas: o MEI.

Assim como os demais contribuintes do INSS, o MEI pode se aposentar por tempo de contribuição.

O que muda (e causa muitas dúvidas) é como deve ser feito o recolhimento como MEI.

Já te adianto que é diferente dos outros tipos de segurados e você precisa estar muito atento na hora de gerar o seu DAS.

Vou te explicar como funciona. Vamos lá:

1. Quem é considerado MEI?

Para quem já ouviu dizer, mas nunca soube muito bem do que se trata, eu diria, em regra, que se trata de uma espécie de empresário, que opta por um regime tributário especial, o Simples Nacional.

Além disso, o MEI possui um limite de faturamento anual de R$ 81.000,00, estabelecido na Lcp 123/2006, além de poder ter apenas um empregado, que não poderá receber remuneração maior que um salário-mínimo ou valor maior que o piso salarial da classe.

O Simples Nacional é um regime especial unificado de arrecadação de tributos e contribuições devidos por microempresas e empresas de pequeno porte.

Para facilitar nossa vida, o site do governo disponibilizou uma lista com as ocupações permitidas para o MEI, que pode ser acessada ao clicar neste link: Ocupações Permitidas para MEI.

Sabendo que a contribuição previdenciária é uma espécie de tributo e que o MEI possui direito a uma espécie de tributação tão diferente, é comum surgir a dúvida sobre como o MEI deve contribuir.

Principalmente quando se tem em mente uma aposentadoria por tempo de contribuição.

Vou falar sobre isso a seguir.

2. Como funciona a contribuição do MEI?

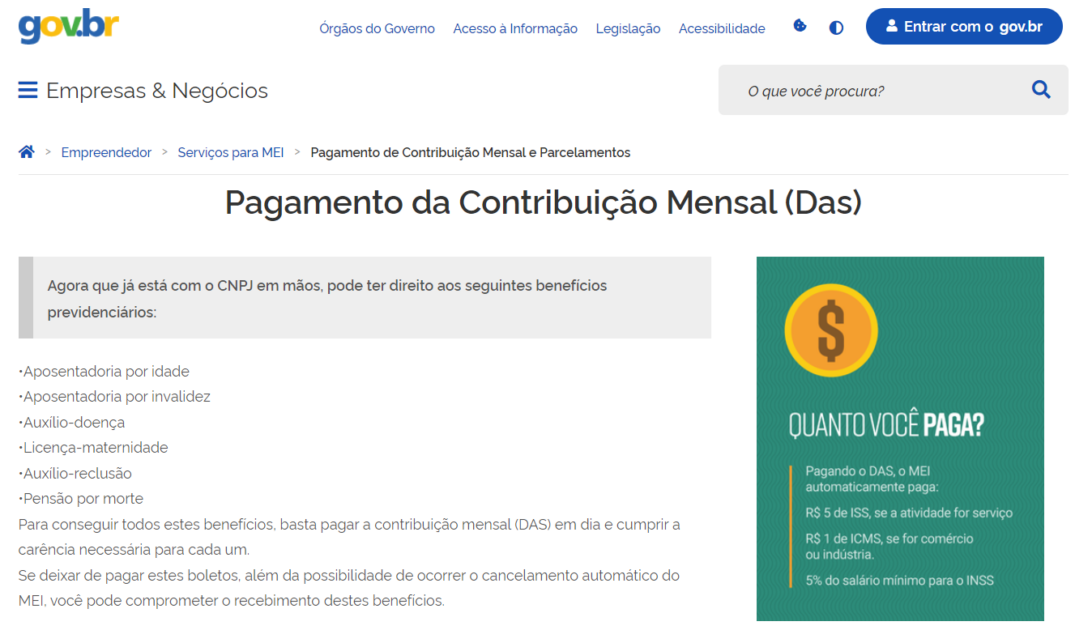

A primeira informação que você precisa saber é que a contribuição do MEI é feita a partir do DAS, pagamento da contribuição mensal.

Se por um lado a Reforma da Previdência trouxe mudanças sob o aspecto contributivo, no caso do MEI se manteve como antes: alíquota fixa de 5% sobre o valor do salário mínimo.

Isso significa que, com o valor do salário-mínimo atual, de R$ 1.412,00, o valor mensal da contribuição seria de R$ 70,60.

Além disso, esse valor pode sofrer um acréscimo de R$ 1,00 que dependerá da aplicação do ICMS ou de R$ 5,00, se houver incidência de ISS.

Ou seja, o valor da contribuição para o INSS já vem descontado automaticamente no DAS, junto com os tributos de ICMS, ou ISS.

Já escrevemos sobre isso no blog, veja aqui: Como Funciona Aposentadoria para MEI.

Ao pagar o DAS em dia, o MEI tem direito aos seguintes benefícios previdenciários:

3. Quem é MEI se aposenta com quantos anos?

Geralmente, quem é MEI se aposenta aos 65 anos, se for homem, e aos 62 anos, se for mulher.

Essa é a nova regra após a Reforma da Previdência, chamada de aposentadoria programada.

Porém, não é somente essa regra a que o MEI tem direito.

Quais aposentadorias o MEI tem direito?

O MEI pode se aposentar por qualquer tipo de aposentadoria, seja por idade ou por tempo de contribuição.

No entanto, é importante estar atento à forma como deve efetuar ou complementar seus recolhimentos previdenciários.

Isso mesmo: complementar.

Te explico melhor:

Lembra quando eu disse que o MEI deve pagar uma alíquota reduzida de 5% sobre o valor do salário-mínimo?

Isso é uma previsão imposta pela Lcp 123/2006, que citei no primeiro tópico deste conteúdo.

Ou seja, não é possível recolher 5% sobre um valor maior que o salário-mínimo, porque essa é uma delimitação imposta legalmente.

As contribuições feitas como MEI, via DAS, só contam como tempo de contribuição para a modalidade da aposentadoria por idade.

E se você não se lembrar quais contribuições realizou como MEI, uma forma simples e rápida de descobrir é consultar o seu CNIS e buscar pelo indicador IREC-LC123, que indica a contribuição pelo plano simplificado, ou seja, como MEI.

Mas, como conseguir uma aposentadoria por tempo de contribuição?

Por mais que as contribuições como MEI só contem como tempo de contribuição para as modalidades de aposentadoria por idade, é possível conseguir, também, uma aposentadoria por tempo de contribuição.

Mas, existem duas questões às quais você precisa estar atento:

- Complementar as contribuições.

- Limite do valor da complementação.

Complementar as contribuições

A primeira delas é a de que essas contribuições ainda podem ser utilizadas para aposentadorias por tempo de contribuição, desde que sejam complementadas.

Isso significa que aquele recolhimento de 5% pode ser complementado, a partir do recolhimento de mais 15%, totalizando o recolhimento de 20% sobre o valor do salário-mínimo.

Na prática, o valor é de R$ 211,80 (15% de R$ 1.412,00).

Esse recolhimento pode ser feito mediante requerimento ao INSS, junto do pedido de concessão de aposentadoria.

Mas, se você preferir adiantar essas complementações, é possível recolher com a guia de pagamento do INSS, a partir do código 1910.

No entanto, a emissão da guia não pode ser feita de forma digital.

Ué?! Então só é possível fazer manualmente?

Infelizmente, sim, mediante o preenchimento daquele carnê laranja do INSS.

Veja como fazer isso aqui: Como Fazer a Complementação do DAS?

Limite do valor da complementação

A segunda questão é a de que o recolhimento e a complementação não podem ser feitos sobre um valor acima do salário-mínimo.

Essa delimitação é prevista em lei e, portanto, deve ser observada.

Mas, afinal, com quantos anos se aposenta o MEI?

Como expliquei acima, em regra, homens se aposentam com 65 e mulheres com 62 anos de idade.

Mas, se você está sempre atento aos nossos conteúdos, deve se lembrar de que esse não é o único requisito para se aposentar.

Por isso, vale dar uma lida no próximo tópico, em que falo sobre os tipos de aposentadoria para o MEI.

4. Tipos de aposentadoria para o MEI

Se você se filiou ao INSS antes da vigência da Reforma, ou seja, antes de 13/11/2019, existem as seguintes possibilidades de aposentadoria às quais pode ter direito:

Aposentadoria por idade, pré-reforma (antes de 13/11/2019):

- Homens, ao completarem 65 anos de idade e 180 contribuições mensais;

- Mulheres, ao completarem 60 anos de idade e 180 contribuições mensais.

Regra de transição da aposentadoria por idade, pós reforma (após 13/11/2019):

- Homens, ao completarem 65 anos de idade e 15 anos de contribuição;

- Mulheres, ao completarem 62 anos de idade, e 15 anos de contribuição.

Agora, se você se filiou ao INSS após 13/11/2019, você tem direito à nova regra de aposentadoria:

Aposentadoria programada, pós-reforma (após 13/11/2019):

- Homens, ao completarem 65 anos de idade e 20 anos de contribuição;

- Mulheres, ao completarem 62 anos de idade e 15 anos de contribuição.

Além dessas modalidades, existem os tipos de aposentadoria em que é levado em conta o tempo de contribuição, ou seja, as aposentadorias por regra de transição:

Veja que, para essas modalidades, o MEI deverá concluir os requisitos como um segurado comum, devendo se atentar ainda mais ao quesito do tempo de contribuição.

Que é conquistado a partir da complementação das contribuições.

A partir disso, já é possível responder a seguinte pergunta:

5. Quem é MEI pode se aposentar por tempo de contribuição?

Sim.

Aliás, tanto é possível, que muitos de nossos clientes já se aposentaram por tempo de contribuição mesmo tendo períodos em que realizaram recolhimentos como MEI.

Para ficar craque no assunto, a lógica é a seguinte:

Se você pretende utilizar o tempo trabalhado como MEI para se aposentar, será necessário complementar as contribuições correspondentes ao tempo mínimo de contribuição, de acordo com a modalidade que lhe couber.

Se você se filiou ao INSS antes de 13/11/2019, existe a possibilidade da aposentadoria por tempo de contribuição, em que são necessários 35 anos de contribuição para homens e 30 para mulheres.

Isso quer dizer que, se você possui contribuições como MEI e precisa delas para completar o tempo mínimo de contribuição, elas deverão ser complementadas, naquele molde que mencionei, dos 5% + 15% sobre o valor do salário-mínimo.

Da mesma forma, para conseguir uma aposentadoria por pontos, o tempo de contribuição a ser somado com a idade deve ser feito com a alíquota mínima de 20%, sendo 5% do DAS e 15% de complementação.

Para quem se filiou ao INSS antes da Reforma da Previdência e, mesmo assim, não cumpriu com os requisitos mínimos para se aposentar pelas regras antigas, ainda existem chances nas regras de transição.

Exemplo da Mayara

De forma prática, vamos imaginar o seguinte cenário: Mayara é uma senhora que acabou de completar 57 anos de idade e durante boa parte de sua vida trabalhou como MEI.

Até o dia 13/11/2019, ela possuía 24 anos de contribuição como CLT e 4 anos como MEI.

No entanto, todas as contribuições que fez como MEI não foram complementadas, ou seja, permaneceram em 5% sobre o valor do salário-mínimo.

Ao fazer um plano de aposentadoria, Mayara verificou que a aposentadoria mais vantajosa para ela seria na regra do pedágio de 50%.

Para que ela pudesse se aposentar pela regra de transição do pedágio de 50%, os requisitos mínimos são:

- o tempo mínimo de 28 anos de contribuição até 13/11/2019;

- período adicional correspondente a 50% (metade) do tempo que, na data da Reforma (13/11/2019), faltaria para atingir 30 anos de contribuição.

Os 4 anos de contribuição como MEI só passarão a contar efetivamente para fins dessa modalidade quando forem complementados.

Ou seja, como a Mayara ainda não efetuou a complementação, o seu tempo de contribuição total, na data da vigência da reforma, era de 24 anos.

Sabendo disso, essa segurada complementou todos os 4 anos de contribuição em que trabalhou como MEI, de modo que todo o período passou a contar para fins da aposentadoria por tempo de contribuição pela regra transitória.

Que é o caso da regra do pedágio de 50%.

A partir da complementação, a segurada passou a contar com os 28 anos de contribuição mínimos, cumprindo com esse requisito.

Restando, somente, a obrigação de cumprir o tempo correspondente a 3 anos, para que pudesse se aposentar.

A partir do exemplo da Mayara, tenho certeza de que ficaram claras as possibilidades de aposentadoria do MEI.

O importante é notar que:

Se você quiser pedir uma aposentadoria que não seja por idade, será necessário complementar todo o período trabalhado como MEI e que faltar para completar o tempo mínimo de contribuição estabelecido pela melhor regra para o seu caso.

É claro que para saber qual a melhor possibilidade de aposentadoria, é extremamente importante que busque a ajuda de um advogado de sua confiança e que seja especialista no assunto.

Assim, você evitará perder dinheiro efetuando complementações de forma incorreta.

Conclusão

Depois de toda essa explicação, já podemos dizer que você é um craque no assunto da aposentadoria por tempo de contribuição do MEI.

Ainda que seja bastante informação, o MEI precisa se atentar sempre ao tempo de contribuição necessário para cumprir requisitos das aposentadorias que não são por idade, seja pela regra antiga ou atual.

Quando for necessário usar qualquer tempo contribuído como MEI nestes casos, a complementação é fundamental.

Ou seja, além dos 5% recolhidos via DAS, são necessários mais 15%, pelo código 1910 na guia de pagamento manual.

Não deixe de conferir, também, os outros posts que elaboramos para quem é MEI e CLT ao mesmo tempo e, também, para quem saiu do emprego e virou MEI.

E, claro, se essas informações te ajudaram a saber mais sobre a aposentadoria do MEI, compartilhe com um amigo via Whatsapp. O link para compartilhar está lá embaixo.

Para ficar por dentro de todas as regras e atualizações da Previdência, continue acompanhando o blog.

Até mais!