Se você é aposentado, deve ter acompanhado o julgamento da Revisão da Vida Toda, que aconteceu no final de 2022.

Afinal, essa revisão possibilita o aumento do valor das aposentadorias em alguns casos.

No entanto, para saber se esse é o seu caso, é necessário contar com aajuda de um advogado especialista, tanto na área previdenciária como na parte de cálculos.

Neste artigo, vou contar três cuidados que você precisa ter antes de contratar um profissional para este momento.

Ficou curioso? Então, continua comigo aqui no conteúdo, pois logo você vai entender:

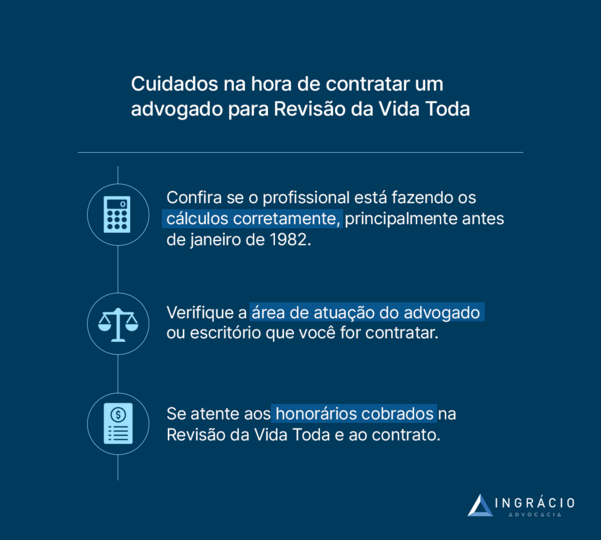

1º Cuidado: Confira se o profissional está fazendo os cálculos corretamente, principalmente antes de janeiro de 1982

O primeiro cuidado é com relação ao cálculo.

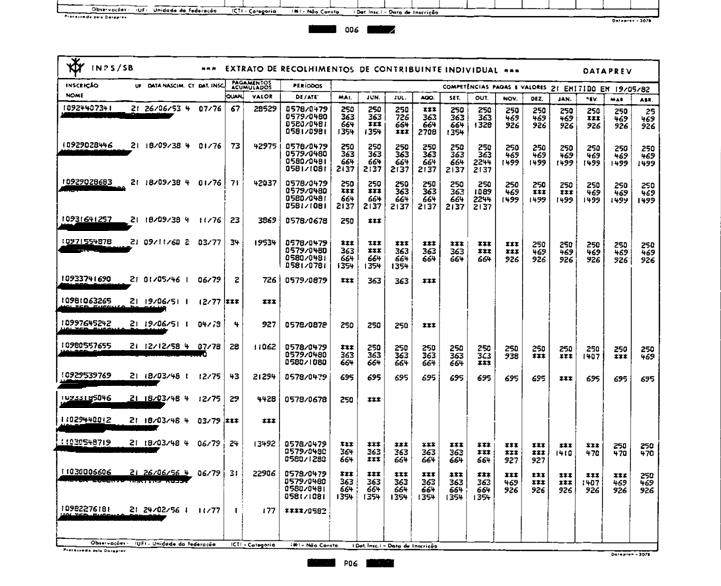

Diferentemente do que muitos profissionais acreditam, não basta só fazer o cálculo de Revisão da Vida Toda apenas com o que diz o Extrato Previdenciário CNIS do Meu INSS.

Caso você não saiba, esse documento somente possui os valores de remuneração a partir de janeiro de 1982.

Já para todos os períodos anteriores, os salários não aparecem.

Então, quando o cálculo é realizado apenas com base no CNIS, os períodos anteriores a janeiro de 1982 são considerados como se a remuneração tivesse sido de um único salário-mínimo.

Então, se essa não foi a sua realidade e você teve remunerações bem maiores, não entre com a ação com o profissional que fez os cálculos sem considerar os períodos anteriores a janeiro de 1982.

Do contrário, você pode descobrir, mais tarde, que seu benefício poderia ter sido ainda maior com o cálculo correto.

Lembre-se: existe um prazo de 10 anos para entrar com o pedido de revisão.

O prazo de 10 anos é a contar do primeiro dia do mês seguinte ao recebimento da primeira parcela do seu benefício previdenciário.

Então, se você encontrar um especialista que faz os cálculos sem considerar os valores de remuneração anteriores a janeiro de 1982, desconfie.

2º Cuidado: Procure o advogado certo para entrar com a sua ação da Revisão da Vida Toda

O segundo cuidado que você deve ter é ligar o alerta para os advogados aventureiros.

Como a Revisão da Vida Toda foi um tema amplamente comentado, muitos profissionais começaram a se aventurar com os pedidos de revisão.

De certa forma, a Revisão da Vida Toda até parece uma revisão fácil, afinal, o STF já decidiu que é ela possível.

Acontece, contudo, que a Revisão da Vida Toda envolve a elaboração de cálculos específicos.

Por isso, você tem que ficar atento se esse profissional entende:

de cálculos previdenciários;

se ele é especializado na área de direito previdenciário;

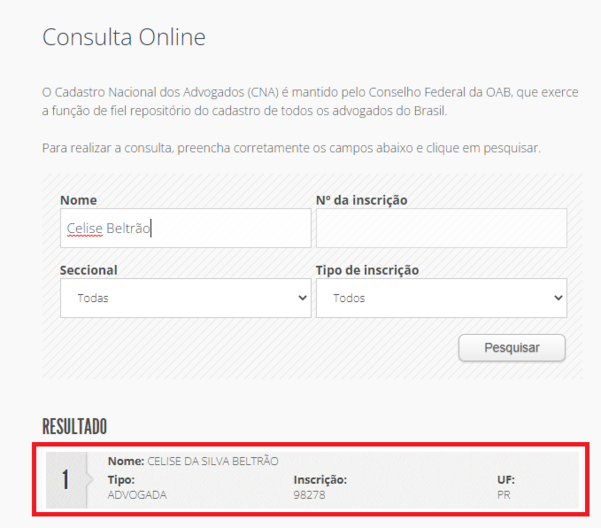

Lá, você vai conseguir procurar o nome do advogado e verificar como está a situação dele ou dela perante a OAB.

Por exemplo, se você colocar o meu nome no site do CNA, analise as telas que vão aparecer:

Fonte: OAB/PR.

Fonte: OAB/PR.

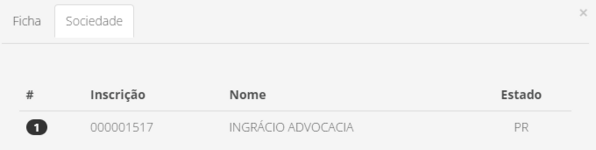

Também, perceba que aparece o nome da sociedade que o advogado participa.

Observe o meu caso:

Fonte: OAB/PR.

Além disso, confira se esse profissional já falava sobre a Revisão da Vida Toda ou se ele começou a abordar o assunto apenas agora que está em alta.

Recomendo que você também veja a área de atuação do escritório.

Isso porque, você deve tomar cuidado com advogados sem uma especialização.

Para você entender melhor, falo que, dentro do Direito, existem diversas áreas, tais como:

Direito Civil.

Direito Tributário.

Direito Previdenciário.

Direito Trabalhista.

Entre outras áreas de atuação.

Cada uma das áreas do Direito têm as suas particularidades. Por isso, o profissional que deseja atuar com segurança em alguma dessas áreas precisa se especializar.

Uma última dica que sugiro é a de você acompanhar as avaliações do Google.

Hoje, a internet nos permite verificar o que as outras pessoas estão falando sobre as empresas, pessoas que contrataram, que experimentaram uma prestação de serviço.

Basta acessar o Google, digitar o nome do escritório ou do advogado que você está pensando em contratar e verificar quais foram as avaliações deixadas pelos clientes.

Por exemplo, se você pesquisar no Google, nosso escritório possui 4,9/5 estrelas:

Fonte: Google.

3º Cuidado: Se atente aos honorários cobrados na Revisão da Vida Toda

Um terceiro cuidado que você deve ter é com relação aos honorários.

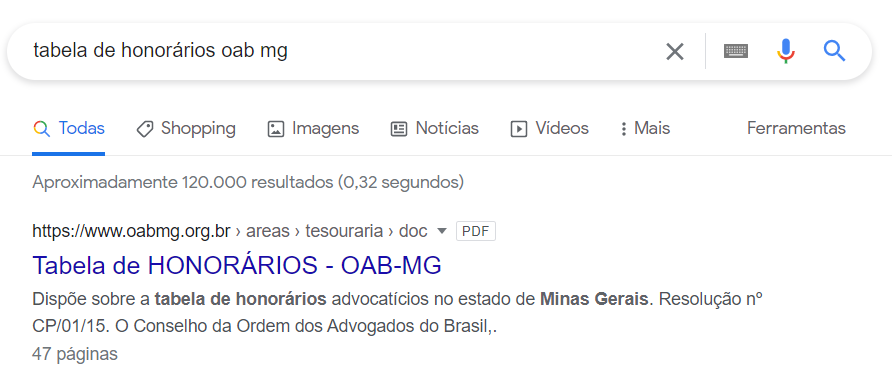

Verifique se o profissional contratado não está cobrando menos do que a OAB permite ou mais do que a recomendação indicada.

A OAB determina os valores de honorários mínimos e máximos que podem ser cobrados, sendo que cada estado pode fixar estes valores, respeitados estes valores mínimos e máximos.

De forma fácil, você consegue achar a tabela de honorários da OAB do seu Estado digitando no Google o seguinte: “Tabela de Honorários OAB” + a sigla do seu Estado.

Exemplo: Tabela de Honorários OAB MG.

Geralmente, é um dos primeiros resultados que aparece:

Fonte: Google.

Quanto um advogado cobra para fazer revisão de aposentadoria?

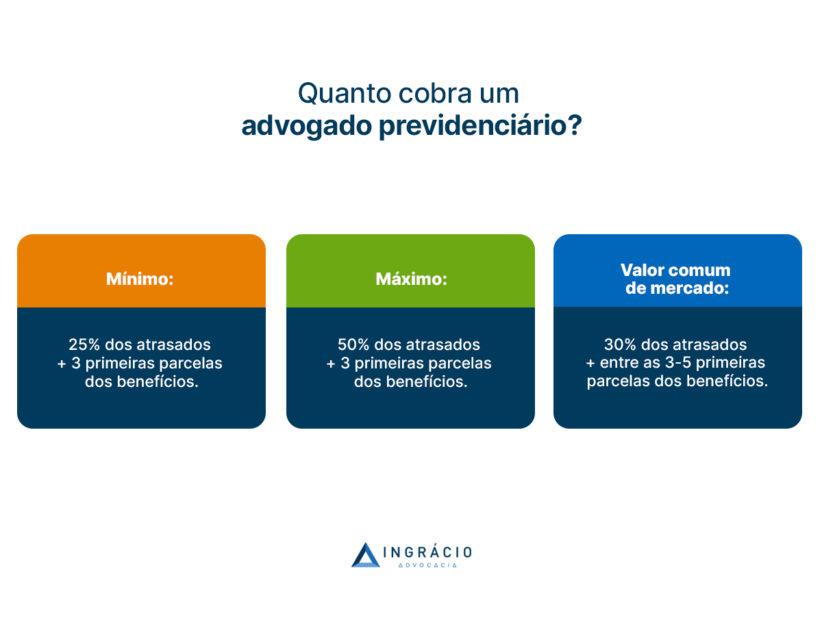

No caso da elaboração dos cálculos da Revisão da Vida Toda, tem profissional que não cobra nada, até profissional que custa por volta de R$ 2.000,00.

Já para ingressar com a ação, os contratos geralmente preveem alguma das modalidades:

percentual sobre o valor de atrasados + um número de benefícios;

número de benefícios integrais, sem percentual de atrasados;

número de parcelas referente à diferença do benefício conquistado com a revisão.

Quanto ao percentual, o comum é que cobrem entre 25% até 30%.

Mas, o limite máximo que a OAB permite é de 50%.

Lembre-se: me refiro ao percentual retroativo, ou seja, ao valor de atrasados.

Muitas vezes, os contratos parecem extensos e com informações só para fazer volume.

Mas, garanto que você precisa ficar atento a todas as cláusulas do contrato, porque, afinal, ao assinar o contrato, você dá poderes para que um profissional o represente.

Conclusão

Agora, quero saber de você, aposentado: você já fez os cálculos de uma possível Revisão da Vida Toda para o seu benefício?

Lembre-se de tomar todos os cuidados mencionados neste artigo antes de contratar um advogado previdenciário.

Para ajudar ainda mais, abaixo deixo outros conteúdos que já produzimos, sobre a Revisão da Vida Toda e sobre advogados previdenciários:

Tanto o cancelamento de um benefício previdenciário quanto a possibilidade da troca de aposentadoria são dúvidas frequentes entre os segurados do INSS.

No dia a dia da prática como advogada previdenciária, é bastante comum eu receber clientes insatisfeitos com os valores concedidos pelo Instituto.

Principalmente, porque existem segurados que acreditam em informações falsas ou em tudo que leem e ouvem por aí.

Assim como, também existem aqueles segurados afoitos, que não fazem um Plano de Aposentadoria e metem logo os pés pelas mãos.

Embora diversos segurados acreditem que fazer contribuições altas ou aumentar contribuições seja sinônimo de um benefício excelente, esses contribuintes do INSS nem sempre conseguirão receber a melhor aposentadoria no final das contas.

No instante em que a Carta de Concessão é recebida, o descontentamento com o valor baixo da aposentadoria vem a galope, rapidamente.

Por isso, já que a dúvida sobre a desaposentação e a reaposentação tem sido habitual, vou trazer respostas extremamente importantes neste conteúdo.

Fique por aqui, que logo você entenderá tudo sobre:

1. O que é a desaposentação e a reaposentação?

A desaposentação e a reaposentação são um pouquinho diferentes. Logo, é importante que você entenda os conceitos de cada uma delas e como elas funcionariam na prática.

Conforme mencionei na abertura desse texto, as pessoas me perguntam com frequência se elas podem se desaposentar.

Certamente, você tanto já deve ter ouvido essa pergunta de algum amigo ou parente, quanto você já deve ter se perguntado para si mesmo se poderá se desaposentar.

Para facilitar, vou explicar os conceitos da desaposentação e da reaposentação separadamente.

Desaposentação

Reaposentação

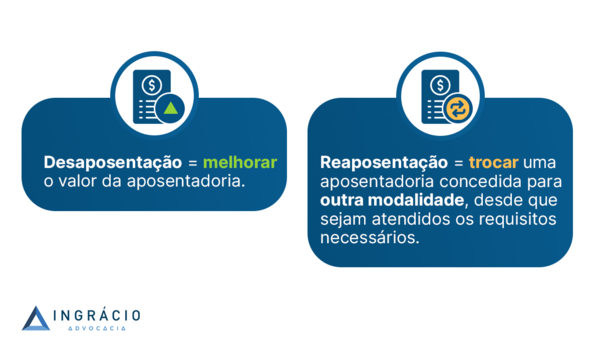

— Cancelar, desistir ou renunciar uma aposentadoria já concedida, para incorporar contribuições de aposentados que continuam trabalhando mesmo após a concessão do benefício.

— O propósito da desaposentação seria melhorar o valor da aposentadoria.

— Trocar de aposentadoria, porque atingiu os requisitos para outra modalidade de aposentadoria apenas depois de se aposentar.

— O propósito da reaposentação seria trocar uma aposentadoria concedida anteriormente, para outra que o aposentado, somente depois de se aposentar, atingiu os requisitos.

Desaposentação

A desaposentação significa que uma pessoa se aposentou, mas quer desistir ou renunciar da sua aposentadoria já concedida.

O motivo disso é para que ela consiga outra aposentadoria com um valor melhor.

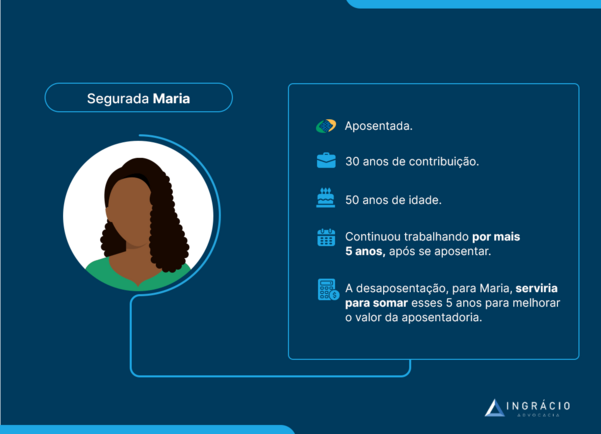

Diante do exemplo da aposentada Maria, a desaposentação dela serviria para quê?

Para que Maria, que se aposentou com 30 anos de tempo de contribuição, e trabalhou por mais 5 anos, pudesse somar esses 5 anos para melhorar o valor da sua aposentadoria.

Portanto, neste exemplo da desaposentação, Maria renunciaria a aposentadoria que já estava recebendo, puxaria o tempo adicional e conseguiria um benefício maior.

Isso ocorreria como uma forma de fazer com que o tempo de contribuição pudesse impactar no cálculo da aposentadoria de Maria.

Reaposentação

A reaposentação é semelhante à desaposentação, mas não é igual.

Enquanto a desaposentação serviria para melhorar o valor de uma aposentadoria, a reaposentação, para fazer a troca de aposentadoria, ou seja, solicitar uma nova.

Exemplo do João

Pense no exemplo do segurado João.

João se aposentou por tempo de contribuição. Porém, continuou trabalhando por mais 15 anos.

Após passar um período, chegou o momento em que João completou 65 anos de idade.

Nesta hipótese, a reaposentação seria para que João desistisse da aposentadoria por tempo de contribuição, e solicitasse uma aposentadoria por idade, já que ele teria 65 anos de idade e 15 anos de tempo de contribuição.

A desaposentação e a reaposentação são possíveis?

Não.

Nem a desaposentação e, muito menos, a reaposentação são possíveis no ordenamento jurídico brasileiro.

Para você ter uma ideia, a cada 10 dúvidas que recebo, pelo menos cinco são de pessoas que já se aposentaram e têm ouvido falar na desaposentação ou na reaposentação.

Às vezes, há situações em que as pessoas se aposentam na ânsia de pedir a aposentadoria.

Ou, então, no momento da Reforma da Previdência, em novembro de 2019, houve quem solicitasse a aposentadoria por insegurança, por não saber como as novas regras da previdência seriam.

Agora, será que essas pessoas poderão desistir de uma aposentadoria solicitada e concedida no passado, para que peçam uma nova aposentadoria no presente?

Não. Se o benefício já foi sacado, o aposentado não poderá desistir ou trocar a sua aposentadoria.

Além disso, a impossibilidade de desistir ou de trocar uma aposentadoria também acontecerá após o saque do Fundo de Garantia do Tempo de Serviço (FGTS) ou do PIS/PASEP.

Se você acredita que a concessão da sua aposentadoria está errada:

Não saque nenhuma parcela do benefício.

Não saque o FGTS.

Não saque o PIS/PASEP.

A partir do momento em que você aceita a sua aposentadoria, ela é irrenunciável.

Essa data vira um marco na sua vida.

Portanto, tenha em mente que a aceitação da aposentadoria acontecerá de três maneiras:

Eu sei que surge uma ansiedade. Afinal, a aposentadoria é um momento muito esperado.

Você trabalhou a vida toda e, quando recebe a notícia do INSS, que o benefício foi concedido, é uma alegria.

Porém, antes de sacar o benefício e já utilizar os valores, você precisará ter certeza que era o melhor benefício a que você tinha direito, assim como o momento ideal para se aposentar.

Sabe por quê? Porque você não poderá desistir da aposentadoria depois.

Agora, suponha que o seu benefício tenha saído com um valor errado ou, então, com um valor que você acha não estar correto.

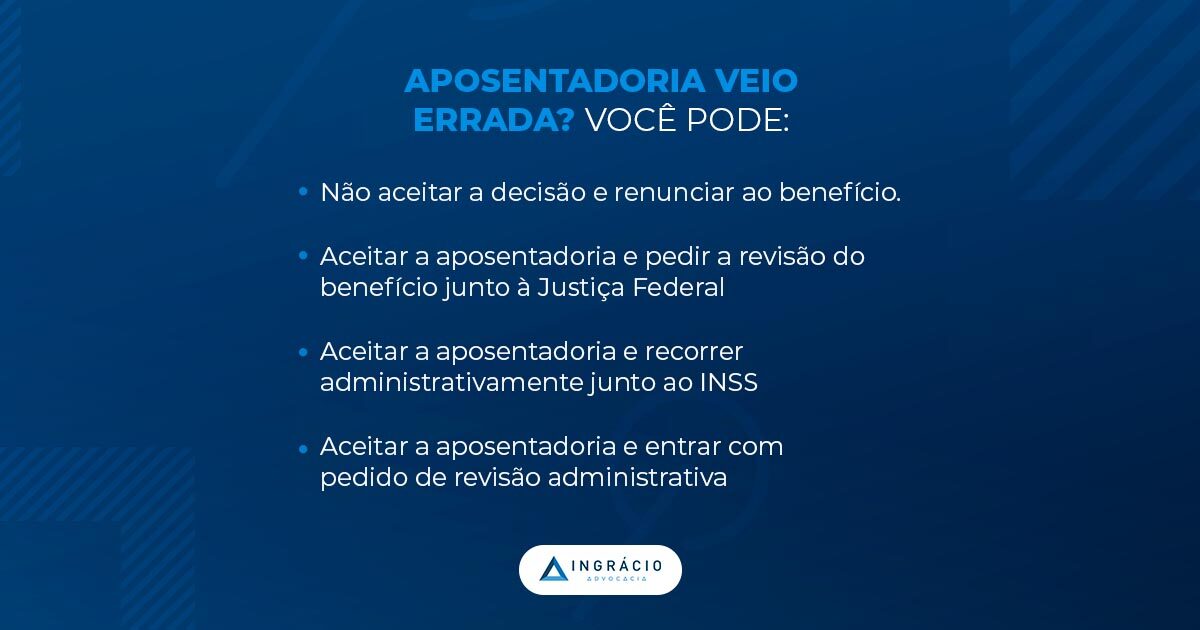

2. Quais são as suas opções se o benefício for concedido errado?

Você terá algumas opções quando o valor do seu benefício sair errado ou, então, quando você achar que o valor do seu benefício não está correto.

Pedir desistência.

Entrar com um recurso administrativo.

Entrar com um pedido de revisão.

Lembre-se: não saque nenhuma parcela do seu benefício, FGTS ou PIS/PASEP quando houver algum erro ou você acreditar que o benefício não está correto.

Pedir desistência

Primeiro, você poderá pedir desistência.

Você não será obrigado a ficar com a aposentadoria, desde que não tenha dado o aceite através do saque do benefício, do FGTS ou do PIS/PASEP.

Você poderá entrar com um recurso administrativo no INSS, porque acredita ter direito a um benefício maior.

A dra. Aparecida Ingrácio já escreveu um conteúdo sobre como funciona o recurso administrativo e quando vale a pena ser feito. Confira aqui: Recurso do INSS: O Que É, Como Entrar e Prazo.

Entrar com pedido de revisão

Você poderá entrar com um pedido de revisão, porque também considera ter direito a um benefício maior.

Nesta situação, você precisará ter aceitado a sua aposentadoria.

A revisão somente é feita após o início do pagamento do seu benefício.

Geralmente, a revisão é indicada para quem não sabia que seu benefício poderia ter sido concedido com uma quantia maior, e aceitou a aposentadoria “sem querer”.

Como saber qual das três opções é a melhor para o seu caso?

Alguém que seja especializado em benefícios do INSS, em aposentadorias.

Quando falo em Direito Previdenciário, você deve saber que existem atualizações constantes. Algumas são para o bem, enquanto, outras, para o mal.

O advogado deverá estar atualizado sobre todas as formas de conseguir o melhor benefício para o seu caso.

Então, conte com a ajuda de um advogado especializado.

Eu sempre gosto de fazer uma associação com os médicos.

Imagine que você esteja com uma dor muito forte no braço. Você vai procurar um psiquiatra? Não. E sim alguém que seja especializado, como um ortopedista.

Com o profissionalismo de alguém especializado no assunto, você terá o melhor suporte possível. Afinal, a aposentadoria é uma decisão muito séria.

Como você já aprendeu com a leitura deste texto até aqui, a aposentadoria é irrenunciável. Você não poderá desistir dela depois que aceitá-la.

A aposentadoria é o reflexo de uma vida inteira de trabalho. O maior beneficiado será você, o segurado.

Mas, infelizmente, você também poderá ser o maior prejudicado, porque ficará amarrado ao seu benefício pelo resto da vida.

Por outro lado, se você tiver aceitado a sua aposentadoria ou, então, realmente achar que ela não está certa, será que, mesmo assim, você poderá desistir?

Vou responder essa pergunta na sequência.

3. Direito à desaposentação: Projeto de Lei 172/2014

Desde 2014, o Projeto de Lei (PL) 172/2014, que possibilita o direito do trabalhador aposentado ou pensionista à desaposentação, está em tramitação no Senado Federal.

Esse PL trata justamente do segurado que se aposentou, mas continuou contribuindo para incorporar as contribuições posteriores na sua aposentadoria, com o propósito de, quem sabe, melhorar o valor do seu benefício.

Agora, temos que aguardar qual será a decisão final.

Quando houver qualquer novidade sobre o PL 172/2014, você será informado em primeira mão aqui no Blog do Ingrácio.

Contudo, a desaposentação ainda não é uma possibilidade.

Como advogada previdenciária, e já que o PL 172/2014 ainda está em tramitação, acho muito arriscado você solicitar a aposentadoria, sacar o benefício, o projeto ser convertido em lei e a desaposentação vingar.

Lógico que ela poderá não vingar. No entanto, se a desaposentação vingar e você já tiver feito o saque, o maior prejudicado será você.

4. O que você pode fazer para melhorar uma aposentadoria que já foi concedida?

Essas revisões servem para que o seu benefício seja reanalisado, porque ocorreram fatos que não foram considerados, e que aconteceram antes da data em que você se aposentou.

Neste caso, a revisão da sua aposentadoria também será possível para melhorar o valor do seu benefício previdenciário.

Entretanto, a mesma coisa não será viável quando se tratar da reaposentação e da desaposentação, já que são duas possibilidades referentes a contribuições e a salários depois da data em que você se aposentou.

Por isso, você deverá seguir alguns passos para tentar melhorar uma aposentadoria que já foi concedida. A seguir, avalie possibilidades e questionamentos que você deverá fazer:

O benefício que o INSS concedeu para você está correto?

De acordo com o seu histórico contributivo, o Instituto concedeu o melhor benefício?

Todo o seu tempo de contribuição foi considerado?

Todos os seus salários de contribuição foram considerados de forma correta?

A melhor regra de cálculo foi aplicada?

Importante: a Reforma da Previdência criou diversas Regras de Transição, tanto da aposentadoria por tempo de contribuição.

O valor da sua aposentadoria poderá ser diferente em cada uma dessas regras.

Também, poderá acontecer de você ter direito a mais de uma das regras, mas o INSS conceder, justamente, a que resulta em uma aposentadoria menos vantajosa para você.

Em razão disso, você deverá verificar toda a sua documentação.

Avalie o Processo de Concessão, que é o documento que tem a análise feita pelo INSS na hora de o órgão previdenciário conceder a sua aposentadoria, a Carta de Concessão.

Conforme já reforcei anteriormente, não deixe de checar o seu CNIS, a sua Carteira de Trabalho, assim como todas as outras documentações que você tiver.

A partir desta análise de documentos, você deverá fazer um levantamento da sua vida contributiva.

Assim, você conseguirá ter noção sobre os seus direitos, entender o que o INSS considerou ou até deixou de considerar.

Lembre-se: a revisão é um assunto muito sério.

Ela tanto poderá melhorar o seu benefício quanto reduzi-lo. Inclusive, a revisão igualmente poderá fazer com que o seu benefício seja cortado. Já pensou?

Agora, vou contar o exemplo da segurada Joana, que conseguiu aumentar o valor do seu benefício com a revisão.

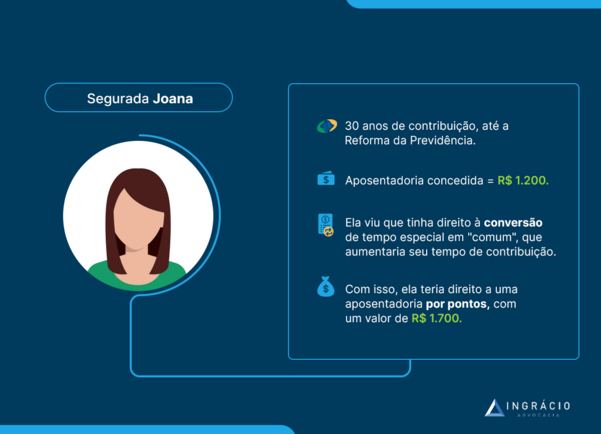

Exemplo da Joana

Imagine o caso da segurada Joana.

Ela trabalhou em hospital e foi enfermeira durante boa parte da sua vida.

Quando a Reforma da Previdência estava próxima de acontecer, em 2019, Joana solicitou o seu benefício, porque estava com medo das alterações que poderiam surgir.

Como ela já somava 30 anos de tempo de contribuição, sabia que poderia se aposentar por tempo de contribuição.

Diante do medo e das incertezas das normas previdenciárias, Joana solicitou a sua aposentadoria e se aposentou antes de a Reforma da Previdência passar a valer.

Naquele ano de 2019, o benefício da segurada Joana foi concedido no valor de R$ 1.200,00.

Passado um tempo, Joana começou a se informar melhor, a assistir vídeos no YouTube e acompanhar blogs com conteúdos voltados ao mundo do Direito Previdenciário.

Como Joana havia sido enfermeira e recebido insalubridade durante o tempo em que trabalhou em um hospital, ela finalmente entendeu que isso poderia ter sido considerado como uma atividade especial.

Neste caso, de a atividade de Joana ser considerada como especial, ela teria o direito de aumentar o seu tempo de contribuição.

Pois, até a data da Reforma, as seguradas mulheres que comprovassem tempo especial ganhavam um adicional de 20% no tempo de contribuição.

Deste modo, com o adicional de 20%, Joana fecharia os requisitos para uma aposentadoria por pontos na data em que pediu seu benefício.

Diferença entre a aposentadoria por tempo de contribuição e a por pontos antes da Reforma

Enquanto a aposentadoria por tempo de contribuição tem a aplicação de fator previdenciário, a por pontos não tem a mesma aplicação.

Portanto, Joana teria direito a um benefício de R$ 1.700,00.

Ou seja, estou falando de uma diferença de R$ 500,00.

Neste exemplo, o tempo de trabalho especial como enfermeira aconteceu antes de Joana pedir a sua aposentadoria.

Depois que teve conhecimento dessa informação, Joana procurou um advogado especializado em Direito Previdenciário.

Além do mais, ela entrou em contato com o setor de Recursos Humanos (RH) do hospital onde trabalhou para pedir o PPP com a comprovação de que exercia atividades exposta a agentes insalubres.

Posteriormente, Joana entrou com um pedido de revisão para conseguir um benefício melhor. Já que esse fato aconteceu antes de ela se aposentar, ela poderá revisá-lo.

Se Joana não tivesse se aposentado antes e esperasse para se aposentar depois da Reforma, ela conseguiria um benefício um pouco maior. Daria uma diferença.

Ainda assim, ela saiu de R$ 1.200,00 para R$ 1.700,00.

Como disse, são R$ 500,00 de diferença para o resto da vida de Joana.

Já que Joana é jovem, está com 54 anos de idade, ela receberá mais 31 anos de aposentadoria se viver até seus 85 anos.

Nesses 31 anos, ela receberá 13 parcelas anuais de aposentadoria, porque a aposentadoria tem 13º.

Portanto, se você fizer um cálculo, descobrirá que Joana receberá R$ 201.500,00 a mais em 31 anos, somente em razão dos R$ 500,00 de diferença. É muito dinheiro.

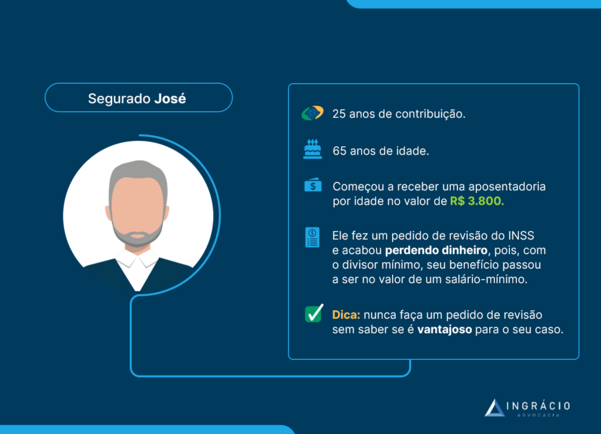

Exemplo do José

Depois da leitura do exemplo da Joana, é muito importante que você também leia o exemplo do segurado José.

Depois de 25 anos de tempo de contribuição e já com 65 anos de idade, chegou o momento em que José considerou que precisava se aposentar.

Como ele não conseguiria se aposentar por tempo de contribuição, solicitou uma aposentadoria por idade.

Porém, quando José solicitou sua aposentadoria por idade, o INSS não viu que o divisor mínimo deveria ter sido aplicado no caso dele.

Caso você não saiba, o divisor mínimo é algo que reduz bastante o valor das aposentadorias.

Mesmo assim, José ficou inconformado quando saiu o seu benefício.

Fazia uns 3 anos que ele pagava suas contribuições pelo Teto, porque achava que isso ajudaria.

Porém, inconformado com o valor do benefício que saiu (R$ 3.800,00), José pediu uma revisão por acreditar que tivesse direito a um valor mais alto, já que pagava suas contribuições sobre R$ 7.000,00.

No entanto, quando ele fez o seu pedido de revisão, o servidor que analisou o caso de José percebeu que ele realmente estava errado.

Isto é, o divisor mínimo deveria ter sido aplicado.

Então, se o cálculo de José for corrigido e houver a aplicação do divisor mínimo, ele sequer terá direito ao benefício de R$ 3.800,00, mas, sim, de um único salário-mínimo.

Já pensou?

Conclusão

Há diversos segurados do Instituto Nacional do Seguro Social (INSS) que acreditam na possibilidade da desaposentação e da reaposentação.

Enquanto a desaposentação seria o cancelamento, a renúncia ou a desistência de um benefício; a reaposentação, a troca de um benefício já concedido, por outro.

Acontece, porém, que embora o Projeto de Lei (PL) 172/2014, que possibilita o direito do trabalhador aposentado ou pensionista à desaposentação, esteja em tramitação no Senado Federal, nenhum dos dois é possível no ordenamento jurídico brasileiro.

Depois que qualquer segurado solicitar e tiver seu benefício previdenciário concedido, ele não pode desistir ou trocar de aposentadoria após o saque da primeira parcela.

Além disso, a impossibilidade de desistir ou de trocar uma aposentadoria também acontece após o saque do Fundo de Garantia do Tempo de Serviço (FGTS) ou do PIS/PASEP.

A partir do momento em que você aceita a sua aposentadoria com a realização do saque, ela torna-se irrenunciável.

Por mais que você possa ter direito a pedir desistência ou a entrar com um recurso administrativo ou pedido de revisão, fique atento.

A dica infalível é contar com a ajuda de um advogado especialista em Direito Previdenciário.

Com o profissionalismo de alguém especializado no assunto, você receberá o melhor suporte possível e poderá fazer um Plano de Aposentadoria para ter a aposentadoria mais vantajosa.

Afinal, a aposentadoria é uma decisão muito séria.

Gostou do conteúdo?

Então, compartilhe esse texto com todos os seus conhecidos, amigos e familiares.

É bem provável que você já tenha ouvido falar sobre a possibilidade da revisão da sua aposentadoria, com chances de aumentar o valor do seu benefício.

Porém, tomar um passo desses pode ser bastante complicado.

Primeiro, porque você não sabe se tem direito a uma revisão e, segundo, porque a revisão pode diminuir a sua aposentadoria se ela for feita sem os devidos cálculos.

É aí que entra o papel do advogado. Ele poderá te auxiliar, e muito, no seu pedido administrativo e/ou judicial de revisão de aposentadoria.

Ficou curioso para saber mais? Então, me acompanhe nos próximos tópicos.

Lendo este conteúdo, você ficará por dentro dos seguintes pontos:

1. O que é a revisão dos benefícios no INSS?

Como o nome sugere, a revisão serve para que haja uma reanálise do benefício que você está recebendo pelo INSS.

Geralmente, o objetivo da revisão é aumentar o valor do benefício, mas nem sempre isso acontece.

É por isso que é necessário ter certeza do seu direito à revisão.

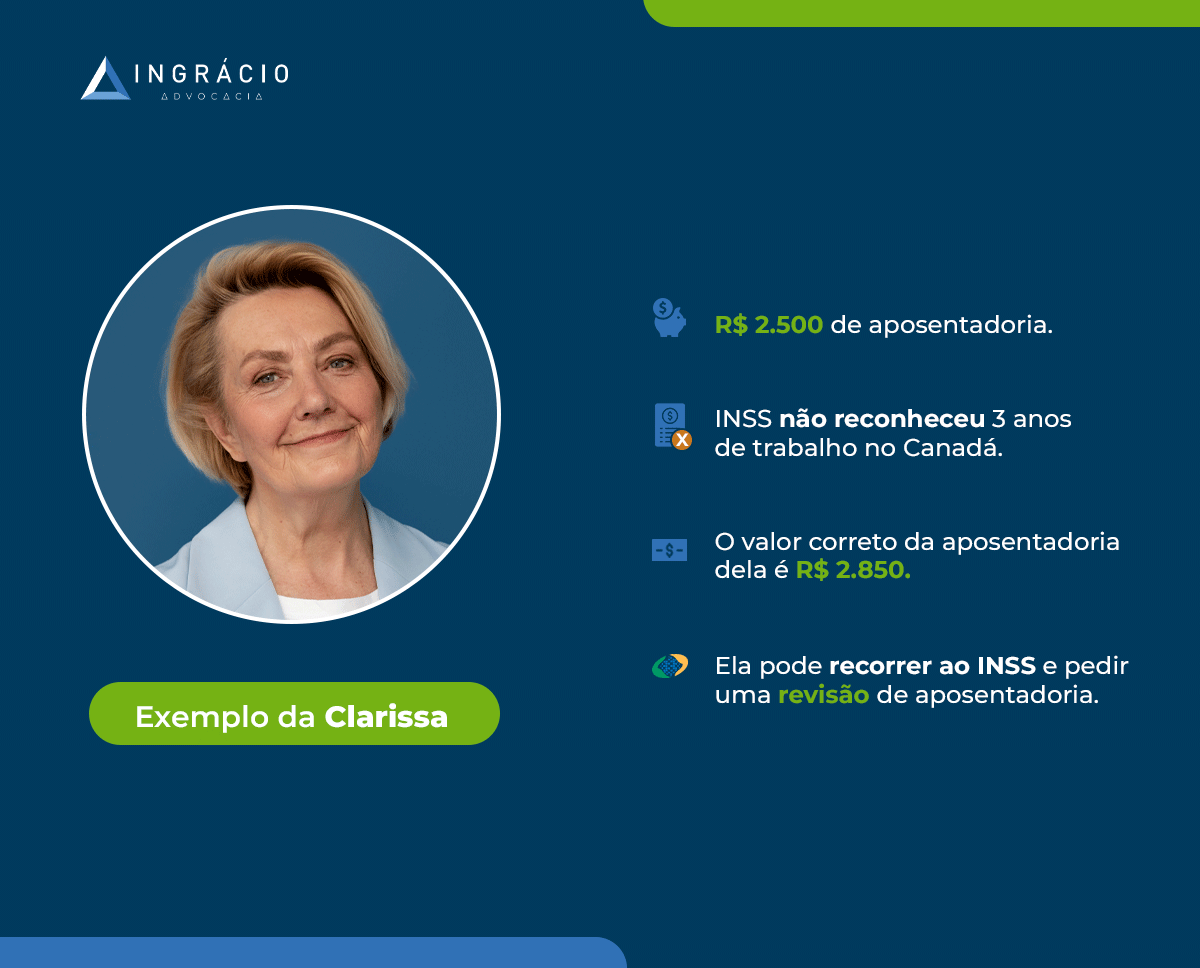

Exemplo da Clarissa

Vamos imaginar a situação da Clarissa, que recebe uma aposentadoria de R$ 2.500,00.

Se o INSS tivesse considerado este período, o benefício aumentaria para R$ 2.850,00.

Desta maneira, Clarissa poderia optar por fazer a revisão da sua aposentadoria para que o valor do benefício aumentasse.

Simples o conceito de revisão, não é mesmo?

Quais são os tipos de revisão do INSS?

Neste sentido, vale dizer que existem dois tipos de revisão:

a Revisão de fato;

a Revisão de direito.

Revisão de fato

A revisão de fato se refere a um fato não considerado pelo INSS na hora da concessão do seu benefício.

É exatamente o exemplo que citei da Clarissa, que não teve seus 3 anos de trabalho no exterior incluídos pelo Instituto no seu tempo de contribuição.

Por conta de algum evento relevante para o aumento do seu benefício previdenciário, não considerado pelo INSS, surgirá o direito à revisão de fato.

Revisão de direito

A revisão de direito se refere às revisões que são possíveis por causa de:

Julgamentos de Temas Repetitivos do:

Supremo Tribunal Federal (STF);

Superior Tribunal de Justiça (STJ);

Turma Nacional de Uniformização (TNU);

Entre outros;

Leis;

Novas teses jurídicas.

2. Quais os benefícios e os riscos da revisão de aposentadoria?

A revisão traz consigo alguns benefícios, mas também alguns riscos, dependendo da situação.

Benefícios da revisão do INSS

A meu ver, a revisão dos benefícios tem como pontos positivos:

possibilidade de aumentar o valor do seu benefício;

possibilidade de receber os valores atrasados dos últimos 5 anos em relação ao aumento do valor do seu benefício.

Portanto, o ponto positivo de conseguir uma revisão será para aumentar o seu benefício e receber os valores atrasados.

Dependendo do quanto o seu benefício aumente, você poderá ganhar uma bolada!

Imagina a felicidade.

Contudo, nem tudo são flores na vida.

Riscos da revisão do INSS

A revisão traz consigo os seguintes riscos:

possibilidade de o seu benefício ser diminuído;

possibilidade de o seu benefício ser cessado.

Estas são as piores situações para os segurados.

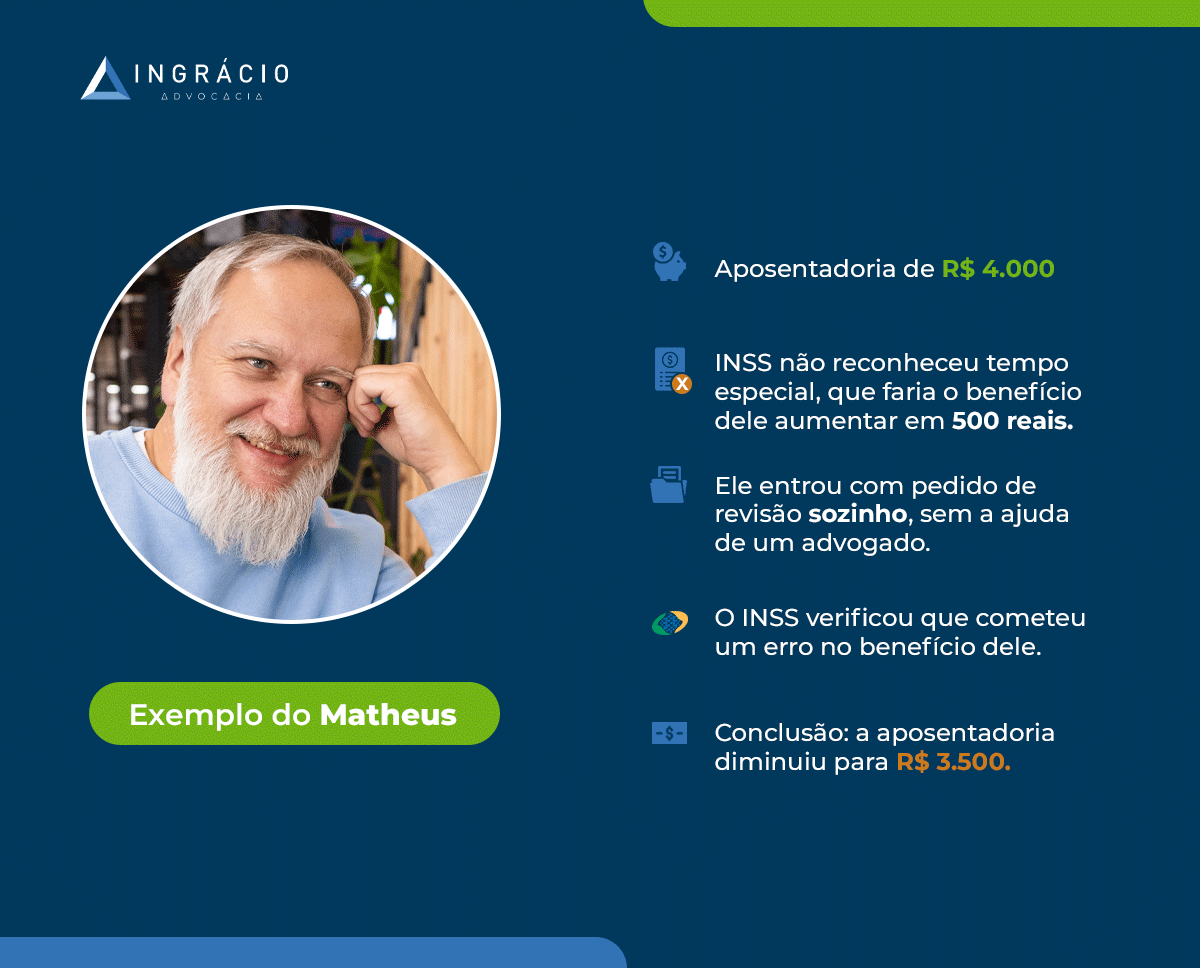

Exemplo do Matheus

Vamos imaginar a situação do Matheus.

Ele recebia uma aposentadoria no valor de R$ 4.000,00, até que resolveu analisar seu processo administrativo de concessão de benefício.

Matheus verificou que não foi considerado o tempo adicional na época em que ele trabalhou como metalúrgico, com exposição à insalubridade.

Se esse tempo adicional tivesse sido considerado na aposentadoria dele, o valor passaria a ser de R$ 4.500,00, segundo a análise do próprio Matheus.

Crente em seu direito à revisão, ele fez o pedido administrativo sozinho, sem a ajuda de um advogado especialista.

Contudo, não só o INSS entendeu que aquele tempo realizado não era especial, mas também foi verificado que o próprio Instituto errou em considerar outros períodos.

Desta maneira, o INSS excluiu este tempo da conta de contribuição de Matheus, mas sem cessar o benefício, uma vez que ele tinha bastante tempo de recolhimento.

Porém, a aposentadoria de Matheus caiu para R$ 3.500,00.

Olha só a situação! Matheus, quase certo de que o seu benefício seria aumentado, teve uma diminuição de R$ 500,00 na sua aposentadoria.

É muito dinheiro!

Milhares de casos como o de Matheus acontecem diariamente no INSS.

Imagine que, no caso dele, a exclusão do tempo de contribuição fizesse cessar a aposentadoria por não ter preenchido o período mínimo de recolhimento.

Isso também acontece com certa frequência.

Portanto, coloque na ponta do lápis e verifique se você realmente terá direito à revisão de benefícios no INSS.

A melhor forma de você ter certeza sobre o seu direito será com a ajuda de um advogado especialista em previdenciário, embora exista a possibilidade de você fazer o pedido sem precisar de um.

3. Posso pedir uma revisão sem um advogado?

Depende!

Você poderá pedir uma revisão de benefícios diretamente no INSS ou na própria Justiça.

Sobre fazer o pedido sozinho, isso poderá acontecer em dois casos :

Se o pedido for diretamente no INSS;

Se o pedido for na Justiça e os seus valores devidos forem menores do que 60 salários mínimos.

No INSS, você poderá solicitar a revisão pelo portal do Meu INSS sem necessitar de um advogado.

Já na Justiça, depende.

Se você somar os valores devidos (incluindo os atrasados), e eles ultrapassarem 60 salários-mínimos (R$ 84.720,00 em 2024), será necessário, de forma obrigatória, a presença de um advogado.

Caso contrário, você não precisará.

Isso acontece porque os Juizados Especiais Federais (JEFs) foram criados com o objetivo de facilitar o acesso à justiça, com procedimentos mais rápidos (na teoria) e simples.

Assim, em princípio, você conseguirá uma resposta mais rápida para a sua questão.

Agora que você sabe de tudo isso, vou falar da importância do profissional no seu pedido de revisão.

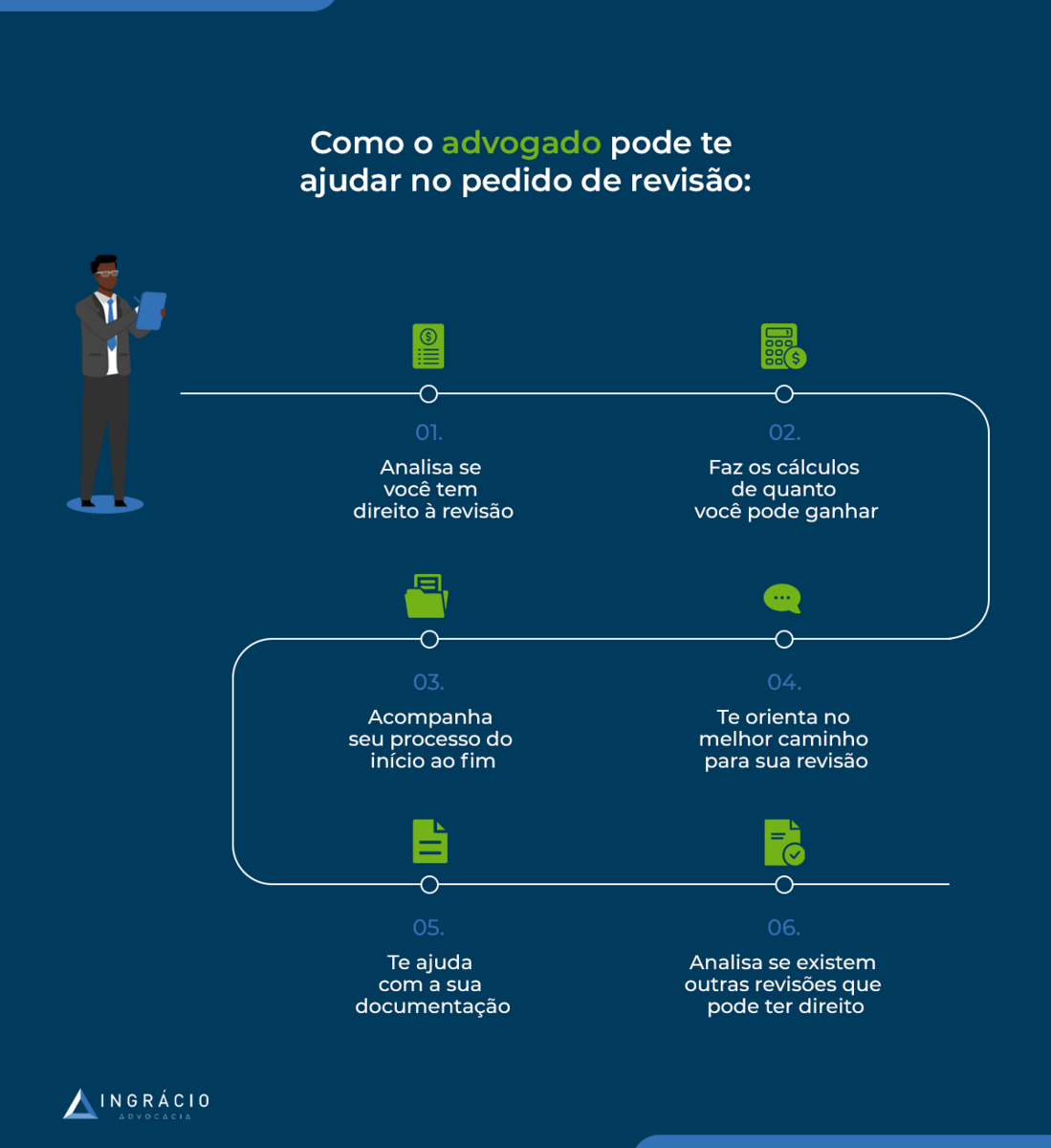

4. Como o advogado pode te ajudar no pedido de revisão?

Agora que você viu como a revisão pode te beneficiar, preciso comentar algumas dicas de como o advogado poderá te ajudar no seu pedido.

Antes de mais nada, você precisa saber que o advogado ideal para te ajudar com o seu pedido de revisão será o especialista em direito previdenciário.

Vamos às dicas!?

Analisa seu real direito à revisão

Lembra do caso do Matheus, que entrou com um pedido de revisão sozinho no INSS e acabou perdendo R$ 500,00 no valor da aposentadoria?

Se Matheus tivesse procurado um advogado especialista em previdenciário, a situação teria sido diferente.

Isso porque, um advogado especialista analisará se você, de fato, possui direito a aumentar o seu benefício ou se o seu benefício correrá o risco de diminuir.

O advogado previdenciário te dará toda a segurança para entrar com um pedido que poderá mudar o valor do seu benefício de maneira positiva.

Vamos imaginar que Matheus tivesse contratado um advogado para verificar se ele tinha direito antes de entrar com o pedido de revisão.

Ao analisar o caso, o advogado chegaria à conclusão de que o INSS, na verdade, concedeu o benefício de Matheus em um valor acima do que deveria.

Ele teria orientado Matheus a não fazer o pedido, pois, além de perder tempo, poderia perder R$ 500,00 no valor da aposentadoria.

Matheus conseguiria ter evitado tudo isso com a ajuda de um advogado especialista em previdenciário.

Por isso, esse profissional é tão importante. Ainda mais se você tem pensado em pedir ao INSS para revisar sua aposentadoria.

Faz os cálculos do quanto você pode ganhar com a revisão

O advogado previdenciário de qualidade sabe fazer cálculos. Ponto.

Ele verificará todo o seu processo administrativo ou judicial de concessão de benefício e o quanto o seu benefício poderá aumentar.

Além disso, ele verificará o montante que você pode receber de atrasados. Dependendo, poderá ser uma bolada!

O profissional tem todas as ferramentas e conhecimentos necessários para a elaboração dos cálculos de valores que você poderá receber.

Portanto, desconfie de um advogado que não faz seus cálculos!

Acompanha seu processo do início ao fim

Um excelente advogado previdenciário também te acompanhará do começo ao fim no seu processo administrativo ou judicial.

É este profissional que possui o conhecimento necessário de técnicas que poderão aumentar a chance do seu sucesso na revisão.

Ele poderá se utilizar de testemunhas, documentação afiada e argumentação jurídica que irá comprovar o seu direito à revisão.

Além disso, o bom advogado sempre cumprirá prazos com agilidade e avisa quando será necessário cumprir alguma exigência.

Ter o acompanhamento de um profissional durante o seu processo de revisão é extremamente importante.

É o advogado que tem toda a experiência e cuida disso há anos.

Você quer seu pedido de revisão nas mãos de qualquer um?

Pense bem nos riscos que comentei anteriormente.

Te orienta no melhor caminho para a sua revisão

Dependendo da revisão, o melhor caminho poderá ser o pedido administrativo.

Em outros casos, a revisão feita direto na Justiça será a melhor opção.

Dependerá muito do tema a ser tratado na revisão.

O advogado previdenciário de qualidade estará afiado e atualizado sobre as últimas normas e entendimentos dos tribunais/INSS.

Portanto, ele saberá qual o caminho escolher na hora de solicitar a sua revisão: o administrativo, no próprio INSS, ou o da Justiça.

Ajuda você a ter uma documentação impecável

De nada adianta você ter direito à revisão do seu benefício sem que demonstre isso para a Justiça ou para o INSS, concorda?

Portanto, ter uma documentação impecável será essencial na busca pela concessão da sua revisão.

Às vezes, um fato não levado em conta pelo INSS não foi considerado por você não ter juntado os documentos que fizessem a devida comprovação.

Isso é mais comum do que você imagina.

O advogado previdenciário te ajudará a organizar seus documentos e a deixá-los da forma mais organizada possível.

Inclusive, é possível que você junte nova documentação (referente a fatos anteriores ao seu benefício) no pedido de revisão.

Porém, nesse caso, o requerimento de revisão deverá ser feito para o INSS, uma vez que o Instituto ainda não tinha conhecimento desses novos documentos.

Enfim, um advogado previdenciário com certeza te alertará sobre isso.

Caso contrário, fique com um pé atrás!

Analisa se você pode ter direito a outras revisões

A maioria das revisões são as de fato.

Contudo, nada impede que, na análise do advogado previdenciário, ele note que você poderá aumentar seu benefício com uma revisão de direito.

Ou, até mesmo, descobrir que você tem outros períodos que não sabia e que poderiam aumentar o valor do seu benefício (outra Revisão de Fato).

Tudo isso será minuciosamente analisado pelo advogado previdenciário de qualidade.

Conclusão

Com este conteúdo, você ficou por dentro de como o advogado previdenciário pode te ajudar no pedido de revisão de seu benefício no INSS.

Primeiro, você entendeu o que é, de fato, a revisão e suas modalidades (a de fato e a de direito).

Depois, você entendeu quais são os riscos e os benefícios de fazer uma revisão no INSS.

Além disso, você soube que pode fazer um pedido de revisão no INSS e na Justiça sem a presença de um advogado.

Contudo, no tópico seguinte, te demonstrei 6 dicas de como um profissional vai conseguir te ajudar na sua revisão.

Claro que contratar um advogado previdenciário é um investimento, mas pense o quanto você pode receber somente com esta ação, O retorno, dependendo do caso, é mais vantajoso.

Coloque na ponta do lápis e avalie a sua necessidade e possibilidade de contar com um profissional em sua revisão.

E então, gostou do conteúdo? Conhece alguém que precisa saber destas informações?

Se for o caso, compartilhe o conteúdo com ele ou ela no Whatsapp. Com certeza vai ajudar muito!

Você trabalha ou já trabalhou em dois empregos ao mesmo tempo? A revisão de atividades concomitantes pode melhorar sua aposentadoria.

Essa é uma decisão recente e a notícia do momento.

A nova revisão tem animado os segurados que trabalharam com duas ou mais atividades “ao mesmo tempo”, nos últimos anos.

Dependendo da sua situação, você tanto poderá ganhar um bom dinheiro com os atrasados, assim como aumentar o valor da sua aposentadoria.

Só fique atento! Porque você deverá preencher alguns requisitos para conseguir fazer a revisão de atividades concomitantes.

Ficou curioso? Então, continue aqui comigo!

Você logo entenderá:

1. O que é uma atividade concomitante?

Em linhas gerais, a atividade concomitante existe quando o segurado exerce mais de uma atividade econômica de forma simultânea.

Exemplo do Pedro

Imagina que Pedro trabalha como contador em uma empresa, na modalidade de empregado com registro na Carteira de Trabalho e Previdência Social (CTPS).

Simultaneamente à atividade de contador, ele também vende materiais de informática na Internet, para conseguir uma renda extra, na condição de contribuinte individual (autônomo).

Portanto, veja que Pedro exerce duas atividades econômicas:

pessoas com anotação na carteira de trabalho que querem uma renda extra.

Principalmente, quanto aos três primeiros (médicos, dentistas e professores). Pois é extremamente comum que esses profissionais trabalhem em mais de um lugar.

Um médico, por exemplo, poderá trabalhar em um hospital privado pela manhã, mas atender outros pacientes, em seu consultório particular, na parte da tarde.

Ou, até mesmo professores, que trabalham em mais de uma escola particular durante o dia (com aulas pela manhã e depois à tarde).

Ultimamente, existem muitas pessoas com vínculo CLT, mas que precisam complementar suas rendas como motoristas de aplicativos, por exemplo.

Portanto, você deve ter percebido que as atividades concomitantes estão bastante presentes na nossa realidade.

Agora, você vai ver como a legislação previdenciária trata esse tipo de atividade.

Como você acha que ficará a sua aposentadoria? Descubra comigo.

2. Como calcular a aposentadoria concomitante?

Antes de explicar como calcular a aposentadoria de quem exerceu atividades concomitantes, preciso te falar sobre dois conceitos importantes.

O primeiro é o Salário de Benefício (SB).

Salário de Benefício (SB)

O SB, atualmente, nada mais é do que a média de todos os seus salários de contribuição, desde julho de 1994, atualizados monetariamente até o mês anterior ao seu pedido de aposentadoria.

Veja que utilizei o termo “salário de contribuição”, que é diferente de “salário de benefício”.

Este salário de contribuição servirá como base de:

Imagina que Márcia trabalha como professora em uma escola privada e recebe R$ 3.000,00 por mês.

Se ela somente for exercer essa atividade econômica no mês, o salário de contribuição mensal será de R$ 3.000,00.

Esse salário de contribuição servirá como base para o Salário de Benefício dela e, também, como desconto previdenciário mensal.

Explicado isso, agora posso falar como funciona o cálculo da aposentadoria de atividades concomitantes.

Como são calculados os salários de contribuição?

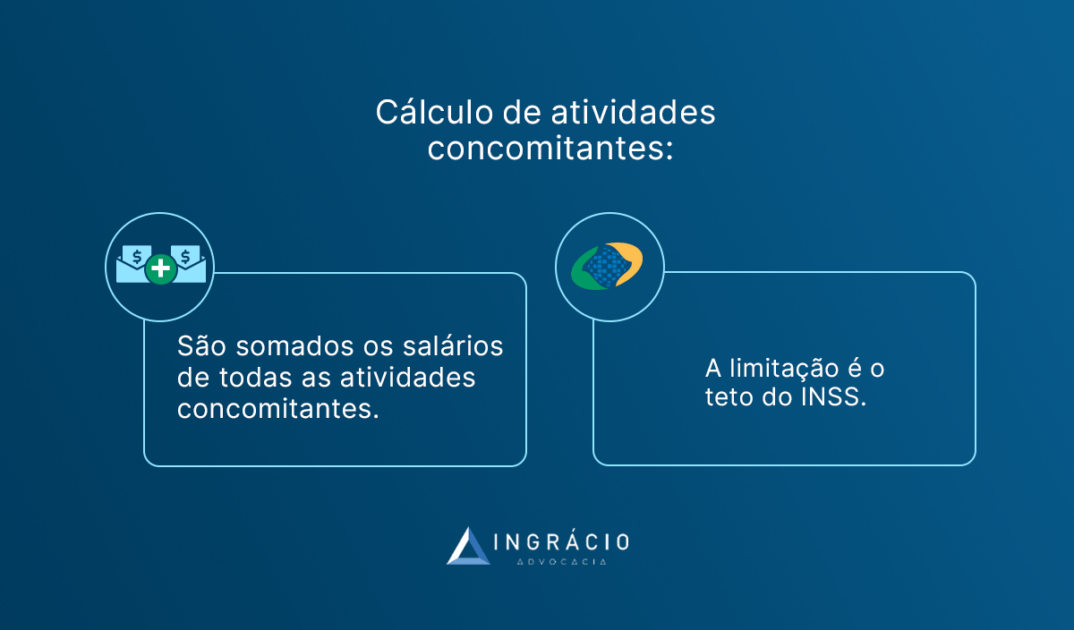

Quando acontece essa simultaneidade de atividades, existirão dois ou mais salários de contribuição para uma mesma competência (mês).

Atualmente, para o cálculo da aposentadoria de atividades concomitantes, serão somados os valores dos salários de contribuição de todas essas atividades, limitados ao Teto do INSS que é de R$ 7.786,02 em 2024.

“O salário de benefício do segurado que contribui em razão de atividades concomitantes será calculado com base na soma dos salários de contribuição das atividades exercidas no período básico de cálculo“.

Exemplo da Márcia

Então, vamos utilizar o exemplo da Márcia, médica que trabalha em um hospital privado e recebe R$ 4.000,00 por mês.

Além desta atividade, ela possui uma clínica particular, onde recebe, em média, R$ 3.000,00 por mês.

Cada atividade de Márcia é considerada um salário de contribuição.

Para chegar no valor total do salário de contribuição do mês da segurada, você deverá somar os rendimentos de Márcia.

R$ 4.000,00 + R$ 3.000,00 = R$ 7.000,00.

Isto é, ela terá um salário de contribuição total de R$ 7.000,00.

Agora, lembra quando falei que os valores são limitados ao Teto do INSS?

Então, esse Teto nada mais é do que o limite máximo que os segurados poderão receber de benefício do Instituto.

Em raríssimos casos um benefício ultrapassará o Teto.

Isso significa que, caso você tenha atividades concomitantes em que a soma de seus valores supere o Teto, o seu salário de contribuição será limitado a R$ 7.786,02.

Como saber o valor da aposentadoria?

Para calcular a aposentadoria das pessoas que exerceram mais de uma atividade, será preciso somar todos os salários de contribuição do segurado e fazer uma média aritmética (Salário de Benefício).

Essa média será corrigida monetariamente até os índices do mês anterior ao pedido de aposentadoria.

Nesta média, poderão ser aplicadas alíquotas ou ofator previdenciário, dependendo da modalidade de aposentadoria que você estiver pedindo.

Lembre-se de somar os seus salários de contribuição das atividades que você exerceu de forma simultânea, com limitação de R$ 7.786,02. Ok?

Agora que você entendeu tudo isso, vou explicar como iniciou a revisão de atividades concomitantes e o quanto você ganhar com isso.

Importante: o tempo de contribuição das atividades concomitantes não será somado, somente os salários de contribuição de cada atividade serão somados.

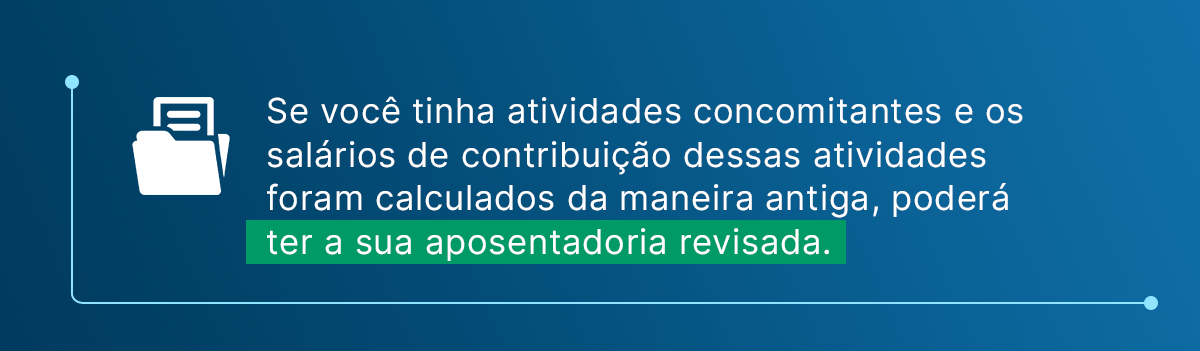

3. Como funciona a revisão de atividades concomitantes?

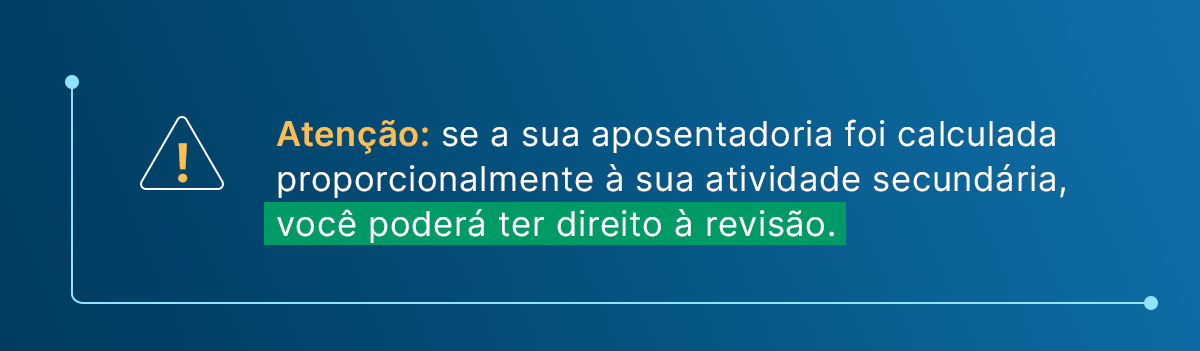

Antes da vigência da Lei 13.846/2019, o cálculo do salário de contribuição das atividades concomitantes do segurado era feito de uma forma bem diferente (e mais prejudicial ao trabalho, diga-se de passagem).

Funcionava assim: suas duas (ou mais atividades) eram divididas em categorias.

Existia a atividade primária, que era aquela que você tinha maior tempo de contribuição. Neste caso, seus rendimentos eram integrais para o cálculo do salário de contribuição.

Enquanto isso, a atividade concomitante restante era considerada como secundária.

Nesta atividade secundária, era considerado um percentual da média de seus salários de contribuição, com proporção aos anos trabalhados e o tempo de contribuição necessário para a sua aposentadoria.

Enfim, era uma dor de cabeça e fazia com que o seu salário de contribuição total reduzisse.

Isto é, os rendimentos de suas atividades concomitantes não eram somados.

O que mudou em 2019?

Foi somente a partir do dia 18/06/2019, data da vigência da Lei 13.846/2019, que os rendimentos de atividades concomitantes começaram a ser somados integralmente, como expliquei antes.

Isso porque, não somar os salários de contribuição das atividades concomitantes em sua integralidade fere o Princípio da Isonomia, uma vez que a lei não trata o segurado como único contribuinte.

De qualquer maneira, havia o desconto mensal previdenciário, do rendimento total do segurado.

Ou seja, o desconto de recolhimento previdenciário, das atividades primárias e secundárias, era realizado.

Porém, na hora da concessão de benefícios, uma das atividades não era totalmente integrada ao cálculo.

Parece injusto! E era mesmo.

Exatamente pelo fato de haver desconto previdenciário integral da atividade secundária.

A partir disso, se originou a tese da revisão de atividades concomitantes.

“Possibilidade, ou não, de sempre se somar as contribuições previdenciárias para integrar o salário-de-contribuição, nos casos de atividades concomitantes (artigo 32 da Lei n. 8.213/91), após o advento da Lei 9.876/99, que extinguiu as escalas de salário-base“.

Neste caso, os Ministros queriam discutir se a soma das contribuições de atividades concomitantes poderia ser para todo o período a partir da Lei 9.876/1999.

O resultado foi o melhor possível.

Foi decidido que:

“Após o advento da Lei 9.876/99, e para fins de cálculo do benefício de aposentadoria, no caso do exercício de atividades concomitantes pelo segurado, o salário-de-contribuição deverá ser composto da soma de todas as contribuições previdenciárias por ele vertidas ao sistema, respeitado o teto previdenciário“.

Nesse rumo, a partir da vigência da Lei 9.876/1999, foi definido que as atividades concomitantes deverão ser somadas para chegar ao salário de contribuição total da competência (mês), assim como é feito hoje.

Como estou falando de uma tese judicial, você precisará da assistência de um advogado previdenciário para entrar com uma ação e requerer a Revisão de atividades concomitantes.

5. Quem tem direito à revisão de atividades concomitantes?

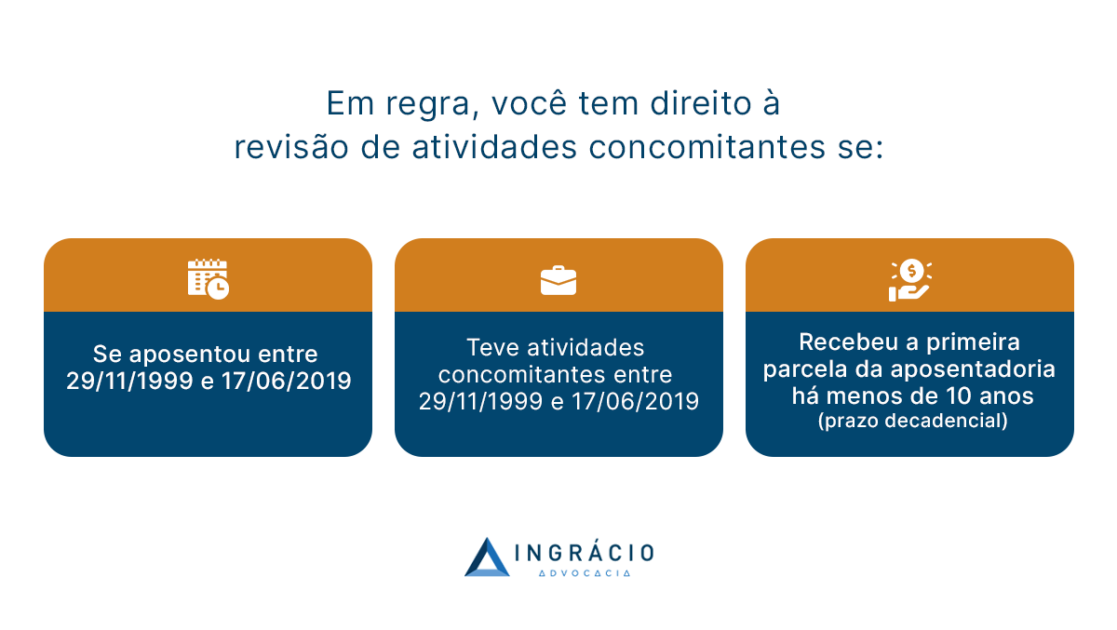

Em regra, você tem direito à revisão de atividades concomitantes se:

se aposentou entre 29/11/1999 e 17/06/2019;

tem atividades concomitantes entre 29/11/1999 e 17/06/2019;

recebeu a primeira parcela da aposentadoria há menos de 10 anos (prazo decadencial).

Se aposentou entre 29/11/1999 e 17/06/2019

Você precisará ter se aposentado entre 29/11/1999 e 17/06/2019, pois foi este o período em que esteve em vigor a norma previdenciária que garantia o cálculo prejudicial para as atividades concomitantes.

Eu me refiro à Lei 9.876/1999, em vigor desde o dia 29/11/2019.

Como disse anteriormente, a Lei 13.846/2019, em vigor desde o dia 18/06/2019, modificou o cálculo das aposentadorias com atividades concomitantes.

Portanto, entre a vigência dessas duas leis, ficou uma lacuna em que o salário de contribuição de atividades simultâneas não foi calculado de maneira justa.

Tem atividades concomitantes entre 29/11/1999 e 17/06/2019

Também, será importante que você tenha atividades concomitantes entre 29/11/1999 e 17/06/2019.

De nada adiantará você querer fazer a Revisão e verificar que não trabalhou em dois ou mais lugares por vários meses.

Lembrando que a soma dos salários de contribuição das atividades é limitada ao Teto do INSS.

E uma dica de especialista: para que a sua aposentadoria tenha um acréscimo considerável após a revisão, será importante contar com vários meses de atividades concomitantes calculadas de forma errada.

Do contrário, seu benefício poderá não subir muito.

É por isso que vou dar uma outra dica no último tópico.

Continue comigo!

Recebeu a primeira parcela da aposentadoria há menos de 10 anos

No Direito Previdenciário, o prazo decadencial é de 10 anos.

Isto é, se você não fizer uma revisão no prazo de 10 anos, você não poderá mais discutir o seu benefício previdenciário.

A contagem desses 10 anos se iniciará no primeiro dia do mês seguinte ao recebimento da primeira prestação do seu benefício.

Veja bem que é da data do recebimento da prestação de seu benefício, e não da data que a sua aposentadoria foi concedida.

Imagine que Alberto teve a aposentadoria concedida em fevereiro de 2016.

Porém, a primeira parcela só foi paga no dia 05/03/2016.

Neste caso, o primeiro dia do mês seguinte ao recebimento da primeira parcela será no dia 01/04/2016.

Isso significa que Alberto terá 10 anos, a partir desta data, para entrar com o pedido da revisão de atividades concomitantes (e a maioria das revisões do INSS).

Ou seja, Alberto terá até o dia 31/03/2026 para entrar com o pedido.

6. Quanto posso ganhar na revisão de atividades concomitantes?

É aquela resposta que você não quer ouvir, mas preciso ser sincero: depende muito!

Como eu disse antes, depende de quantos meses de atividades concomitantes foram calculados da maneira antiga.

Se forem vários meses, maior será o valor que você terá direito.

Ah, e você terá direito aos valores atrasados referentes aos últimos 5 anos por conta da prescrição. Ok?

Além disso, caso você tenha sua revisão de atividades concomitantes concedida, seu benefício poderá aumentar.

Atenção: somente o advogado previdenciário conseguirá fazer os cálculos para você, pois ele terá conhecimento para isso.

Fique ligado que, no último tópico, te darei uma dica de ouro.

7. Lista de benefícios que podem ser revisados

Em princípio, todas as modalidades de aposentadoria podem ser objeto de revisão de atividades concomitantes.

Um excelente profissional estará totalmente preparado e terá experiência para saber, inicialmente, se você tem direito à revisão de atividades concomitantes, ou não.

Além disso, ele fará todos os cálculos necessários, baseado em seus recolhimentos previdenciários, e verificará se a revisão será viável economicamente para o seu caso.

Esta revisão é possível para quem começou a receber esses benefícios entre 17/04/2002 e 17/04/2009, e é relacionada a como o benefício foi calculado no momento da concessão.

Fique ligado que, mesmo agora em 2024, a revisão do artigo 29 ainda está sendo paga para alguns segurados do INSS.

Me acompanhe aqui no conteúdo, porque você entenderá:

1. O que é o artigo 29?

O artigo 29, que serve de fundamento para a revisão do mesmo nome, se refere ao art. 29 da Lei 8.213/1991, também conhecida como Lei de Benefícios da Previdência Social.

Esta norma faz menção a como será calculado o Salário de Benefício (SB), isto é, a média das contribuições previdenciárias.

Contudo, ainda não é o valor final que o segurado irá receber, pois é possível que sejam aplicadas algumas alíquotas, como o fator previdenciário.

Média das contribuições antes da Reforma da Previdência

Agora que você sabe o que é o Salário de Benefício, vou te explicar como ele era calculado antes da Reforma da Previdência de 2019.

II – para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

Portanto, era feita a média aritmética dos seus 80% maiores recolhimentos para descobrirmos o seu Salário de Benefício.

Isto é, eram desconsideradas suas 20% menores contribuições.

Este cálculo é ótimo, pois desconsidera seus menores recolhimentos, aumentando, desta maneira, o valor da média.

Por exemplo, imagina que foi feita a média de todos os seus recolhimentos, chegando no valor de R$ 3.000,00.

Como são desconsiderados os 20% menores salários de contribuição, foi realizada a média das 80% maiores contribuições.

O valor agora ficou em R$ 3.300,00.

Isso aconteceu porque este segurado, em específico, tinha contribuições muito baixas quando ingressou no mercado de trabalho, o que é bem comum entre os trabalhadores.

Média das contribuições após a Reforma da Previdência

A Reforma da Previdência, em vigor desde o dia 13/11/2019, mudou o cálculo do Salário de Benefício.

Agora para chegar no valor, é feita a média de todos (100%) os valores de seus recolhimentos.

Isto é, a média leva em conta até suas contribuições mais baixas.

A consequência disso é a possível redução do valor do seu benefício.

Contudo, a média só é calculada desta nova maneira para quem preencheu os requisitos para os benefícios a partir que a Reforma começou a valer.

Entendido isso, vamos em frente.

2. Como funciona a revisão do artigo 29?

Entre 17/04/2002 e 17/04/2009, os benefícios previdenciários concedidos pelo INSS foram calculados com 100% do valor da média aritmética dos salários de contribuição do segurado.

Contudo, como eu disse anteriormente, naquela época, o Salário de Benefício deveria ser calculado com a média dos 80% maiores recolhimentos do segurado.

E o que isso causou? Uma redução no valor que o segurado teria direito, pois a média não descartou as 20% menores contribuições.

A partir de 18/04/2009, o INSS voltou a conceder os benefícios calculando o Salário de Benefício correto.

Mas e quem teve seu benefício calculado de maneira diferente? Eles que lutem?

Felizmente, não 🙂

É exatamente por isso que existe a revisão do artigo 29.

O que é a revisão do artigo 29?

Quando você faz um pedido de revisão, o benefício que você recebe é reavaliado (pelo INSS ou pela Justiça), e, caso comprovado o erro, o valor é aumentado.

Pode ser que o valor do benefício também diminua, caso na revisão tenham verificado que foi feito o cálculo errado.

No caso da revisão do artigo 29, o erro foi do próprio INSS em não calcular a média, isso é, o Salário de Benefício da maneira correta.

É exatamente por isso que foi ajuizada, em 2013, uma Ação Civil Pública determinando que o INSS revise, de forma automática, esses benefícios calculados errados entre 17/04/2002 e 17/04/2009.

Importante: o segurado que já requereu e conseguiu a revisão do artigo 29 antes da Ação Civil Pública, não poderá pedir uma nova reanálise do seu benefício.

Isto é, se já teve seu benefício revisto, não poderá solicitar outra com base na Ação Civil Pública, ok?

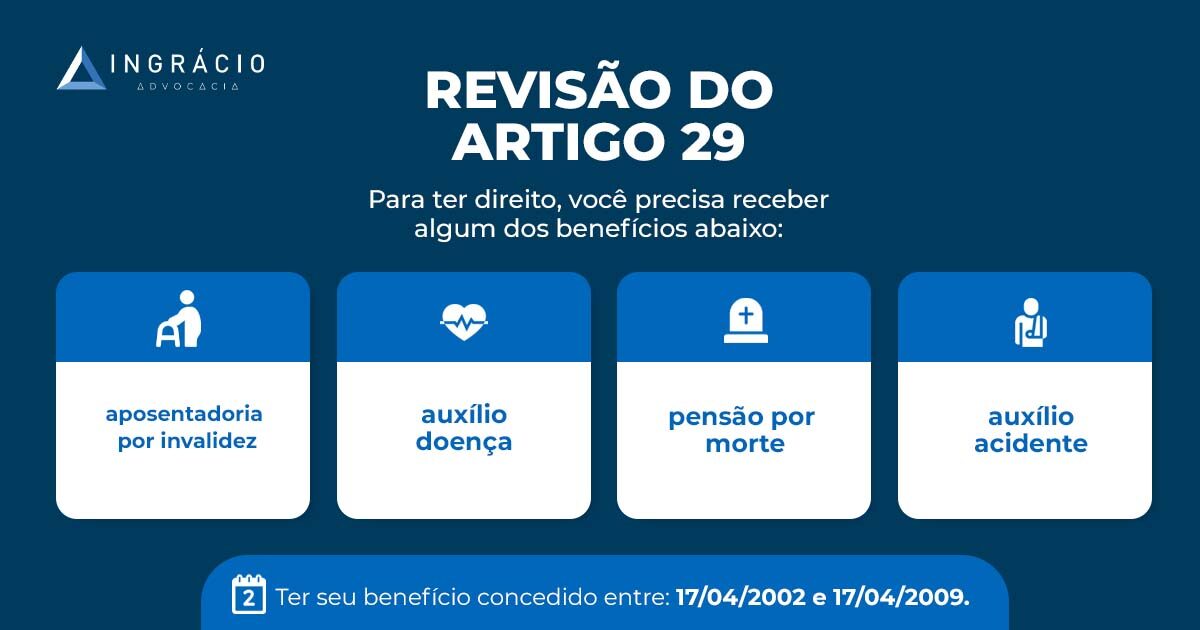

3. Quem tem direito à revisão do artigo 29?

Para conseguir receber os valores da revisão do artigo 29, você precisa cumprir os seguintes requisitos:

Se você se aposentar em alguma das regras mencionadas acima, a revisão do artigo 29 não é para você, mas existem outras revisões que você pode ter direito.

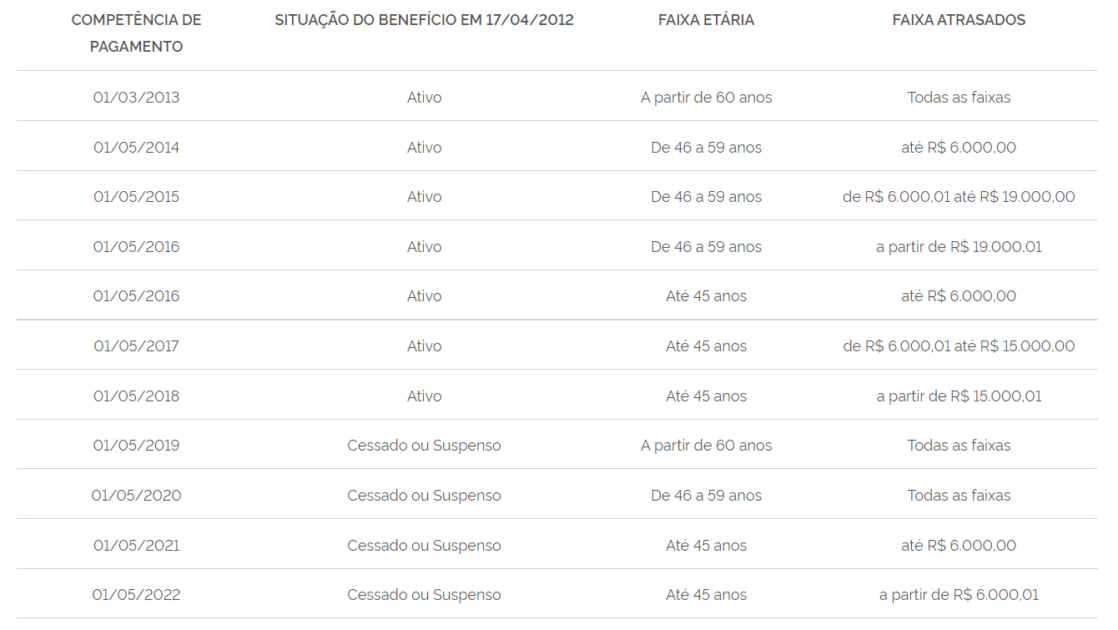

Porém, neste ano de 2024, a revisão do art. 29 está sendo paga somente para uma parte dos beneficiários do INSS.

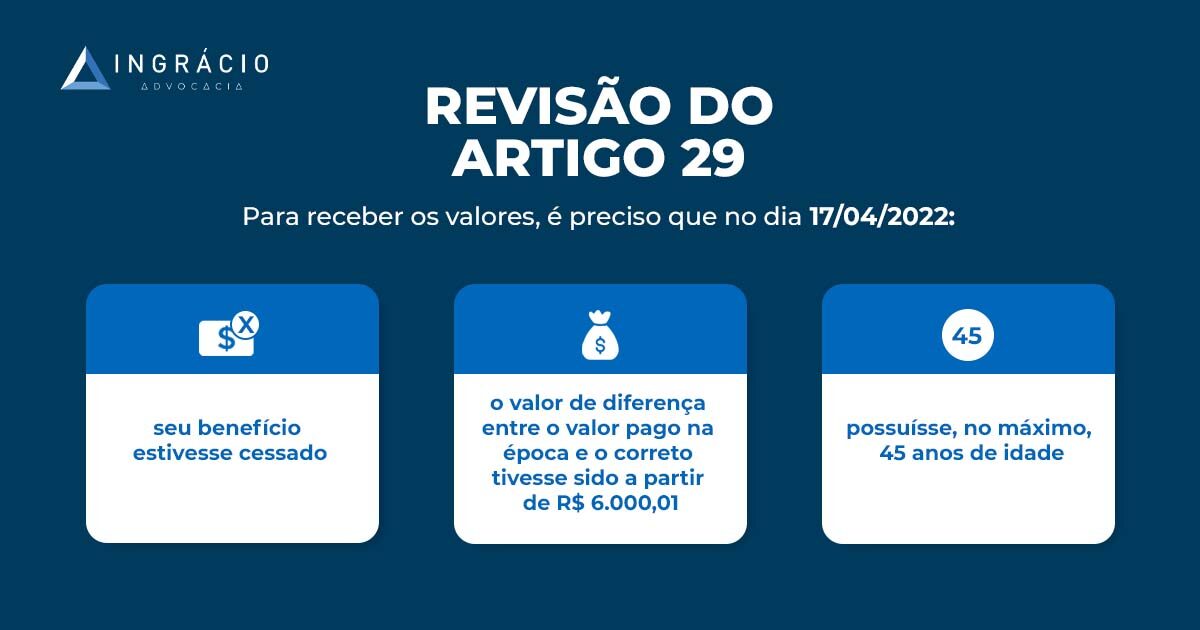

Para receber os valores, é preciso que no dia 17/04/2012:

seu benefício estivesse cessado;

o valor de diferença entre o valor pago na época e o correto tivesse sido a partir de R$ 6.000,01;

possuísse, no máximo, 45 anos de idade.

Para você entender melhor, o marco do dia 17/04/2012 foi estabelecido porque foi nessa data que o INSS foi intimado a responder a ACP, interrompendo a prescrição e decadência do direito ao recálculo dos benefícios.

Desta maneira, os requerimentos analisados tem limite de 10 anos antes desta data (17/04/2002), referente ao prazo decadencial do Direito Previdenciário.

Como descobrir se você tem direito à revisão do artigo 29 em 2024?

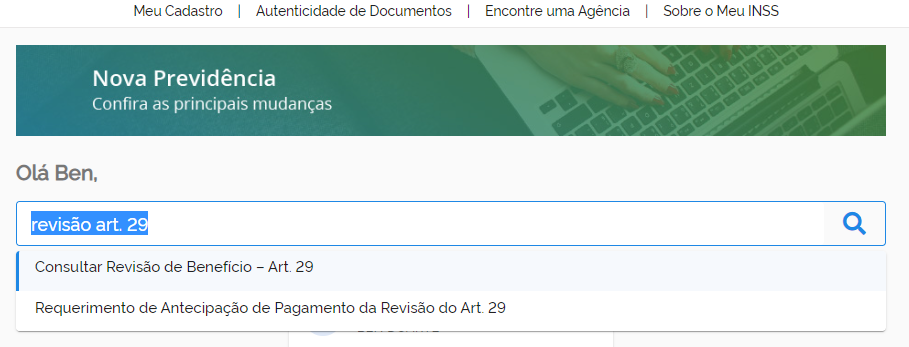

O jeito mais fácil de você descobrir se terá direito à revisão do artigo 29 em 2024 é acessar o site do Meu INSS.

Depois que você logar no sistema, basta procurar a barra de busca e digitar “revisão art. 29”, assim como a imagem abaixo mostra:

É só seguir os passos e verificar, ok?

Também existe a possibilidade de você ligar para o 135 (telefone do INSS) e solicitar a informação.

É preciso requerer o benefício ou ele é feito de forma automática?

Pode ficar tranquilo que a revisão do artigo 29 é feita de forma automática.

Isso se deve ao fato da Ação Civil Pública que mencionei anteriormente ter obrigado o INSS a verificar quem tem direito à revisão do artigo 29.

Se você preencher os requisitos, terá seu benefício revisado e receberá os valores atrasados.

6. Como será feito o pagamento?

Em 2023, o INSS irá pagar o lote referente à revisão do artigo 29 entre os dias 01 e 07 de maio.

A previsão é que mais de 10 mil beneficiários do Instituto recebam a correção no valor de seus benefícios e ganhem os valores atrasados.

Portanto, caso você tenha lido o conteúdo e notado que pode ter direito à revisão do artigo 29, é bom ligar para o 135 ou entrar no site do Meu INSS.

Vai que você ganha um bom valor. Surpresas boas são sempre bem-vindas, hehehe.

Conclusão

Pronto! Agora você entendeu como funciona a revisão do artigo 29.

Primeiro, foi ensinado o que é o “tal” do artigo 29, bem como os fundamentos que possibilitaram a criação da Revisão em estudo.

Depois, você aprendeu quais são os requisitos para a revisão, bem como quais são os benefícios que podem ser revistos por essa tese.

Além disso, também citei a forma que você pode verificar se terá o valor pago este ano.

A forma mais fácil de realizar esta verificação é através do site do Meu INSS.

Caso você esteja com problemas em acessar o portal (o que acontece às vezes), basta ligar para o 135 e solicitar a informação.

E você, conhece alguém que você acha que pode ter direito à revisão do artigo 29? Então compartilhe o link deste conteúdo via Whatsapp.

Imagina você ajudar um amigo ou familiar a conseguir um bom dinheiro. Seria ótimo, não é?

Imagina que você está com o seu processo (administrativo ou judicial) de aposentadoria em andamento até que leu sobre a situação da Revisão da Vida Toda no STF.

A dúvida que deve ficar é: será que tenho direito a essa tese?

Com certeza essa é a situação de muitos segurados do INSS e venho responder, de forma simples e prática, esta questão.

Vamos lá?

STF decide sobre revisão da vida toda: março de 2024

No dia 21 de março de 2024, o Supremo Tribunal Federal (STF) julgou as Ações Diretas de Inconstitucionalidade (ADIs) 2.110 e 2.111, que estavam pendentes desde o ano 2000.

O STF não favoreceu os aposentados e aqueles que buscavam a revisão da vida toda.

Ao declarar a constitucionalidade do artigo 3º da Lei nº 9.876/1999, o STF determinou que os segurados não possuem mais a prerrogativa de escolher a regra de cálculo mais vantajosa.

Em resumo, os segurados agora estão vinculados à regra de transição estabelecida pelo INSS, o que impossibilita a revisão da vida toda.

Como saber se tenho direto à Revisão da Vida Toda?

O papo que está mais rolando nos corredores do Brasil é sobre a Revisão da Vida Toda.

Tenho certeza que você deve estar pensando se você pode fazer essa revisão ou não.

Existem alguns requisitos que você deve cumprir para poder ter direito à Revisão da Vida Toda. São eles:

tiver contribuído com bons valores antes de julho de 1994;

seu benefício foi concedido com base nas regras de 29/11/1999 até 12/11/2019 (antes da Reforma da Previdência);

estar dentro do prazo decadencial de 10 anos.

Agora que o Supremo Tribunal Federal (STF) aprovou a tese da Revisão da Vida Toda, a coisa ficou mais fácil.

A votação foi realizada no dia 01 de dezembro de 2022, sendo 6 votos favoráveis e 5 desfavoráveis para a Revisão.

Felizmente, a vitória foi para os segurados.

E o melhor: a tese da Revisão da Vida toda é dotada de Repercussão Geral.

Isto é, todos os tribunais do Brasil devem decidir favoravelmente quanto à aplicação da Revisão, caso o segurado preencha os requisitos.

Para ter certeza se ela vale a pena para você, é importante conversar com seu advogado previdenciário para que ele faça os cálculos e analise a sua situação.

Salários antes de julho de 1994

Você terá direito à Revisão da Vida Toda se tiver recolhimentos antes de julho de 1994.

Eu acredito que seja um requisito importante que você tenha contribuído com bons valores porque, do contrário, a revisão não valerá a pena.

Isso porque, como entrarão os valores dos salários de contribuição antes de 07/1994, é necessário que estes recolhimentos sejam altos, para que haja, de fato, aumento no valor de sua aposentadoria.

Caso você não saiba, as aposentadorias atuais levam em conta a média dos valores de contribuição desde julho de 1994.

E a tese da Revisão da Vida Toda faz com que sejam considerados todos os valores de recolhimento do segurado, inclusive os anteriores a este período.

Aposentadoria concedida com regras entre 1999 e 2019

O seu benefício deve ter sido concedido com base nas regras previdenciárias de 29/11/1999 até 12/11/2019.

Isto é, se o seu benefício foi deferido com base nas normas da Reforma da Previdência, você não terá direito à Revisão da Vida Toda (exceto se já tinha direito adquirido a alguma aposentadoria antes da nova norma previdenciária. Falarei mais disso para frente).

Porém, pode ser que você tenha solicitado a sua aposentadoria antes da Reforma, mas ela foi concedida após a vigência dela (13/11/2019).

Nada muda, você ainda terá direito.

Isso porque o seu benefício foi concedido nas normas que vigoraram até 12/11/2019 (antes da Reforma).

Em linhas simples, a decadência é a perda de um direito pelo seu não exercício no prazo.

Isto é, não entrou com o pedido de revisão no prazo de 10 anos, não tem mais direito.

O prazo se inicia no primeiro dia do mês seguinte ao recebimento da primeira parcela do benefício.

Você acha a data do pagamento de sua primeira parcela em um documento chamado Histórico de Créditos (HISCRE).

Você consegue ele diretamente no site do Meu INSS.

Para benefícios mais antigos, você pode solicitar o INFBEN através do telefone 135.

Importante: a data da concessão do benefício (DCB) não influencia em nada em relação ao início do prazo de decadência.

O que vale mesmo é a data que a pessoa recebeu o primeiro pagamento da aposentadoria.

É um erro muito comum que as pessoas cometem.

Exemplo: o segurado deu entrada na aposentadoria, concedida no dia 04/04/2015.

Porém, o aposentado recebeu a primeira parcela do benefício somente em 06/07/2015.

Isto é, o início do prazo decadencial se inicia no dia 01/08/2015, uma vez que é o primeiro dia do mês subsequente ao recebimento do primeiro pagamento da aposentadoria.

Ou seja, este segurado terá até o dia 31/07/2025 para pedir a Revisão da Vida Toda.

Pronto, agora que você já sabe se possui direito à Revisão da Vida Toda ou não, vamos em frente.

Estou com um pedido de aposentadoria em andamento e tenho direito à Revisão. E agora?

A primeira dica de especialista que eu te dou é: mesmo que você esteja com um pedido de aposentadoria agora, pode ser que você tenha direito à Revisão da Vida Toda.

Como eu disse antes, é preciso que se aposente nas regras vigentes entre 29/11/1999 até 12/11/2019.

A gente sabe que o processo administrativo e judicial são demorados.

Então, se você fez o pedido pelas regras anteriores à 12/11/2019 (até 29/11/1999), e ainda está com o processo em andamento, você pode ter direito à revisão.

Dito isso, preciso dividir este tópico em dois para dar uma resposta precisa ao seu caso.

Pedido administrativo em andamento

Se você está com o seu processo no INSS ainda em julgamento, você deve esperar até que a aposentadoria seja concedida.

Isso porque, a Revisão da Vida Toda é uma tese possível somente no Poder Judiciário.

Como o INSS pertence à Administração Pública (pertencente ao Poder Executivo), estamos falando de dois poderes diferentes, e um não pode interferir no outro, em regra.

Somente com a edição de uma Portaria do INSS será aplicada a Revisão da Vida Toda, uma vez que a Administração Pública só pode fazer o que está estritamente descrito nas leis.

Portanto, se o seu pedido de aposentadoria está no INSS, aguarde até que o benefício seja concedido, ok?

Importante: é necessário que você faça uma manifestação expressa para o Instituto para que apliquem a Revisão da Vida Toda com o argumento de receber o melhor benefício (Princípio do Melhor Benefício).

Caso contrário, pode ser que o juiz entenda que não há interesse de agir e negue o seu pedido de Revisão de Vida Toda no processo.

Pedido judicial em andamento

Neste caso, a situação fica um pouco mais fácil.

Como eu disse antes, a Revisão da Vida Toda é uma tese feita no próprio Poder Judiciário sendo dotada de Repercussão Geral.

Isto é, todos os tribunais do Brasil devem decidir da mesma maneira.

Se você percebeu que tem direito à Revisão da Vida Toda durante o processo judicial de sua aposentadoria, peça que seu advogado faça uma manifestação solicitando que seja aplicada a tese com base no Princípio do Melhor Benefício.

Como a Revisão da Vida Toda aumenta o valor do seu benefício (após feitos todos os cálculos para o seu caso específico), o melhor benefício será a aposentadoria que seja aplicado os cálculos baseando valores de recolhimentos anteriores a julho de 1994.

Quanto mais expresso o pedido, melhor.

Em conta da Repercussão Geral da Revisão, na hora do cálculo do benefício, os valores de contribuição de toda sua vida serão considerados logo na concessão do seu benefício.

Conclusão

Pronto! Lendo este post você entendeu que é possível sim fazer a Revisão da Vida Toda com um processo de aposentadoria em andamento.

Esta revisão é o tema do momento e com certeza muitas dúvidas estão surgindo.

O Ingrácio está aqui para te iluminar e te mostrar aquela luz no fim do túnel para o seu caso.

Provavelmente você deve ter olhado e visto que tem direito à Revisão da Vida Toda, mas agora está com dúvidas sobre quais os documentos necessários para entrar com este pedido de revisão.

Seus problemas acabaram, porque estou aqui hoje para falar exatamente sobre este ponto.

Lendo este conteúdo, você estará por dentro e sairá entendo tudo que você deve anexar ao seu processo judicial para comprovar seu direito à Revisão da Vida Toda.

Vamos lá?

1. Documentos para analisar seu direito à Revisão

A primeira coisa a ser feita é verificar se você possui, de fato, direito ao benefício.

Além disso, será avaliado se a Revisão da Vida Toda é benéfica para o seu caso, pois pode ser que nem valha a pena entrar com o pedido, principalmente se você não tiver contribuído com bons valores antes de julho de 1994.

Mas, existe um problema: o CNIS traz os recolhimentos e os respectivos salários de contribuição de vínculos a partir de janeiro de 1982.

Como a tese beneficia quem tem bons recolhimentos antes de julho de 1994, o CNIS poderá ser uma mão na roda para conseguir ver se você tem direito e se vale a pena a Revisão da Vida Toda.

O problema é que o documento não demonstra as contribuições anteriores à 01/1982.

Também existe a chance do próprio CNIS não mostrar alguns recolhimentos a partir da data citada.

Neste caso, será necessário apresentar outros documentos para comprovar contribuições e valores de recolhimento antes de 01/1982.

Nestes dois casos, outros documentos serão necessários para verificar a viabilidade da Revisão da Vida Toda no seu caso.

Contracheques/Holerites

Este documento discrimina toda a prestação de serviços do funcionário à empresa contratante.

Ela demonstrará o período de trabalho, bem como o respectivo salário recebido e eventuais descontos e acréscimos.

Portanto, é bastante importante apresentar estes documentos para verificar a viabilidade do seu direito à Revisão da Vida Toda.

Em resumo, a Convenção Coletiva de Trabalho (CCT) é o ato jurídico assinado entre sindicato de empregadores e sindicato de empregados para estabelecer regras nas relações de trabalho de determinada categoria.

Por exemplo, para os metalúrgicos do estado do Paraná, pode existir uma CCT que regula as condições de trabalho para estes trabalhadores, criando direitos e deveres para os empregadores e também para os empregados.

É uma lei entre o sindicato de categorias, praticamente.

A CCT afeta o Direito Previdenciário porque a legislação cita que, quando não há o salário de contribuição do empregado, será considerado ou o salário mínimo vigente ou o valor estabelecido na convenção coletiva.

Portanto, é importante que você apresente a Convenção Coletiva referente à sua categoria para verificar qual era o seu salário na época a ser discutida.

Também podem existir outros documentos para a análise do seu direito à Revisão.

Se você possuir qualquer comprovativo que mostre os valores que você recebia antes de julho de 1994, está valendo!

2. O que acontece se você não apresentar esses documentos?

Se você não comprova os valores, os salários de contribuição terão o valor do salário mínimo da época, que pode reduzir drasticamente o valor do seu benefício.

Como a tese da Revisão da Vida Toda é aumentar o valor do seu benefício, não queremos nada que possa interferir, não é?

Além disso, você pode perder tempo e dinheiro.

Se a Revisão da Vida Toda não for benéfica para você, o processo é “perdido”, pois não foi comprovado valores que aumentem o valor do seu benefício.

Faz sentido?

A Revisão da Vida Toda pode abaixar o meu benefício atual?

Sim!

Como estamos falando de uma revisão em si, seu benefício tanto pode aumentar quanto diminuir.

Isso é tão verdade porque existe a possibilidade da solicitação de revisão de benefício pela própria iniciativa do INSS.

Vamos pensar na hipótese que você, sem contratar um advogado especialista em Direito Previdenciário, fez o pedido da Revisão da Vida Toda na Justiça.

No processo foi verificado que, além de você não ter direito a esta tese, o valor que você já recebia estava errado, sendo menor do que o inicialmente concedido.

Se isso for constatado, terá seu benefício diminuído.

3. Documentos contratuais para entrar com o pedido de Revisão da Vida Toda

Como a Revisão da Vida Toda será feita diretamente na Justiça, você precisará de uma documentação específica para ingressar com a ação judicial junto com seu advogado.

Os principais documentos que você deve entregar ao profissional são:

cópia do processo administrativo, principalmente para reconhecimento de atividade especial, atividade rural ou qualquer outro período que não conste na base de dados do CNIS.

Uma atenção especial ao contrato de honorários que você vai ficar com o seu advogado.

Esse contrato prevalece sobre qualquer outro combinado que aconteça entre você e seu advogado na conversa em si.

Geralmente o contrato traz a disposição de várias cláusulas.

Portanto, leia bem o documento para não cair nas garras de advogados malandros que usam de artifícios para ganhar mais dinheiro do que o estipulado no Código de Ética da OAB.

Quanto àcarta de concessão do seu benefício, bem como o processo administrativo do seu pedido inicial, você os consegue diretamente no site do Meu INSS ou solicitando no telefone 135.

Por fim, o cálculo do valor da causa e da renda mensal será feita pelo seu próprio advogado.

Desta maneira, você não será surpreendido caso o seu pedido seja negado pela Justiça.

Dado o recado, vamos lá!

1. O que é a Revisão da Vida Toda?

A Revisão da Vida Toda é uma modalidade de revisão de benefício do INSS que leva em conta todos os valores de contribuição do segurado na hora de ser calculado o benefício.

Caso você não saiba, atualmente a maioria dos benefícios do INSS são calculados considerando-se todos os valores dos recolhimentos realizados a partir de julho de 1994. É o chamado Salário de Benefício (SB).

A partir deste SB, são aplicadas alíquotas ou outros redutores, a depender do benefício, para então chegarmos no valor final do benefício.

Atenção: o tempo de contribuição em si antes de julho de 1994 é contado normalmente. Só não entra no cálculo do valor do benefício os valores dos respectivos salários de contribuição.

O que a Revisão da Vida Toda objetiva é exatamente considerar todos os valores dos recolhimentos feitos, inclusive os anteriores a julho de 1994.

Este marco de 07/1994 existe, pois foi no mês citado que a atual moeda (o real – R$) entrou em vigor, substituindo o cruzeiro real (CR$).

Então, ficaria mais fácil calcular os benefícios previdenciários sem fazer a conversão das moedas.

Eles fizeram isso para não viverem utilizando conversões e mais conversões, mas isso mais atrapalhou do que ajudou.

Então, pensar em alguém que contribuía com bons valores antes de 07/1994 e não mais após este período é injusto, não acha?

Vamos pensar num empresário que estava conseguindo um bom dinheiro vendendo eletrônicos (rádios, fitas cassetes, entre outros) nos anos 80-90.

Os seus recolhimentos antes de julho de 1994 eram bastante altos em conta disso.

Acontece que estes equipamentos caíram em desuso ao passar do tempo, como já sabemos.

Com isso, as vendas do empresário despencaram com o tempo e ele começou a contribuir com base em valores próximos ao salário mínimo a partir da vigência do real.

Na hora de calcular a sua aposentadoria, o segurado terá um benefício baixo, pois recolheu com salários de contribuição baixos a partir de 07/1994.

Não parece justo, porque o recolhimento anterior a este período era bem alto. É quase como se as contribuições tivessem ido para o lixo, concorda?

Pois então…. essa é a situação de muitos segurados espalhados pelo Brasil.

É por isso que muitos trabalhadores estavam na esperança da Revisão da Vida Toda ser aprovada.

E é o que aconteceu no julgamento feito pelo Supremo Tribunal Federal (STF) em dezembro de 2022 referente ao Tema 1.102.

Com uma votação apertada de 6×5, a maioria dos Ministros foi favorável a tese da Revisão da Vida Toda.

Desta maneira, muitos aposentados estão desesperados para saber se tem direito ou não ao benefício.

Requisitos da Revisão da Vida Toda

Você poderá se beneficiar da Revisão da Vida Toda se:

tiver contribuído com bons valores antes de julho de 1994;

seu benefício foi concedido com base nas regras de 29/11/1999 até 12/11/2019 (antes da Reforma da Previdência);

estar dentro do prazo decadencial de 10 anos.

Você deve ter salários de contribuição altos antes de julho de 1994 para sua revisão valer a pena.

Nada adianta ter recolhimentos baixos antes disso. Não vai fazer diferença no valor do seu benefício atual.

Cabe dizer que foi no dia 29/11/1999 o início da vigência da Lei 9.876/1999, alterando a forma de cálculo para considerar os 80% maiores recolhimentos a partir de julho de 1994.

Isso foi feito como uma Regra de Transição.

Por outro lado, no dia 13/11/2019, a Reforma da Previdência entrou em vigor, modificando o cálculo para considerar 100% dos recolhimentos a partir de julho de 1994.

Art. 103. O prazo de decadência do direito ou da ação do segurado ou beneficiário para a revisão do ato de concessão, indeferimento, cancelamento ou cessação de benefício e do ato de deferimento, indeferimento ou não concessão de revisão de benefício é de 10 (dez) anos, contado: (Redação dada pela Lei nº 13.846, de 2019) (Vide ADIN 6096)

I – do dia primeiro do mês subsequente ao do recebimento da primeira prestação ou da data em que a prestação deveria ter sido paga com o valor revisto; ou

Podemos aprender duas coisas lendo esta norma:

o prazo de decadência é de 10 anos;

o prazo começa a correr no primeiro dia do próximo mês ao recebimento da primeira prestação de seu benefício.

Por exemplo, você recebeu sua primeira prestação de aposentadoria no dia 18/01/2018, sendo que possui salários de contribuição altíssimos antes de julho de 1994.

3. Estou fora do prazo. Ainda posso ter chances de fazer a Revisão?

Em princípio, não.

Como estamos falando da perda do fundo de direito, o segurado não tem mais a chance de fazer a Revisão da Vida Toda.

É uma pena!

Conclusão

Com a leitura deste conteúdo, você entendeu um pouco mais de como funciona a Revisão da Vida Toda, seus requisitos e, principalmente, o prazo que você tem para entrar com o pedido.

Lembre-se que o prazo é de 10 anos, contados do primeiro dia do mês seguinte ao recebimento da primeira prestação do benefício.

Estar dentro deste prazo é primordial para você conseguir revisar os valores que você recebe.

Você já ouviu falar da Revisão do IRSM? Ela é destinada para os aposentados entre 1994 e 1997.

Apesar de existir o prazo para entrar com o pedido dessa revisão, existem alguns segurados que ainda podem fazer o requerimento e a reajustar o valor da aposentadoria.

Quer saber se você possui direito a ela? Continua me acompanhando aqui no conteúdo que você entenderá:

1. O que é o Índice de Reajuste de Salário Mínimo (IRSM)?

O Índice de Reajuste de Salário Mínimo (IRSM) é um índice econômico de correção em conta da inflação ocorrida em um ano.

Como estamos falando de uma espécie de correção monetária, o IRSM, ao final de cada ano, tem uma porcentagem acumulada para abater os índices inflacionários.

Desta maneira, em tese, não se perde o poder de compra dos benefícios previdenciários dos segurados do Brasil.

Atualmente, o índice de correção para os benefícios do INSS utilizado é o INPC (Índice Nacional de Preços ao Consumidor).

De forma igual ao IRSM, o INPC mede a inflação mensal e anual na economia brasileira.

Vou deixar aqui uma lista dos índices de atualização dos benefícios previdenciários ao longo dos anos para você se situar:

ORTN (Obrigação Reajustável do Tesouro Nacional) até 09/1984;

INPC (Índice Nacional de Preços ao Consumidor) até 12/1991;

IRSM (Índice de Reajuste de Salário Mínimo) até 02/1994;

IPC-R (Índice de Preços ao Consumidor do Real) até 06/1995;

INPC até 03/1996;

IGP-DI (Índice Geral de Preços – Disponibilidade Interna) até 01/2004;

INPC em diante.

Como você pode ter percebido, o IRSM foi aplicado entre dezembro de 1991 e fevereiro de 1994.

Portanto, os benefícios previdenciários eram reajustados com este índice nos períodos citados.

Como os benefícios eram concedidos entre dezembro de 1991 e fevereiro de 1994?

Como você deve ter percebido, o IRSM era aplicado entre dezembro de 1991 e fevereiro 1994 para a correção dos benefícios previdenciários.

Mas, qual era a influência deste índice para as aposentadorias concedidas nesta época? O IRSM fazia diferença?

Naquela época, as aposentadorias eram concedidas com base na média aritmética das últimas 36 contribuições do segurado.