A autodeclaração é um documento indispensável para você conseguir comprovar a sua atividade rural como segurado especial.

Você, como agricultor familiar, deve preencher a autodeclaração da forma mais completa possível para que os servidores do INSS tenham certeza da sua atividade.

É exatamente por isso que escrevi este conteúdo, para ensinar, passo a passo, como você deve preencher a autodeclaração de segurado especial rural.

Quer saber mais?

Então, continua comigo aqui no artigo, que você vai entender os seguintes pontos:

1. O que é a autodeclaração rural?

A autodeclaração rural é um documento oficial do Governo Federal, em que o próprio segurado especial rural preenche e relata os detalhes da atividade que exerce.

Portanto, mesmo que o responsável pelo preenchimento da declaração seja o próprio segurado, trata-se de um documento que comprova que a atividade que o segurado exerce é verdadeira.

Vale dizer que o Decreto 10.410/2020 foi o responsável por introduzir a autodeclaração para os segurados especiais.

Antes dessa norma, a comprovação da atividade rural do segurado especial era feita por justificações administrativas ou por declarações emitidas nos sindicatos dos trabalhadores rurais.

Também, eram utilizados outros documentos para atestar a atividade rural.

Tais como:

- Declaração de aptidão ao Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar).

- Contrato de arrendamento, de parceria ou de comodato rural.

- Documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado, com indicação do segurado como vendedor ou consignante.

- Documentos fiscais de entrada de mercadorias, emitidos pela empresa adquirente da produção, com indicação do nome do segurado como vendedor.

Atenção: os documentos acima ainda podem ser utilizados para dar mais autenticidade à própria autodeclaração.

Nesse sentido, vale dizer que, caso o servidor do INSS tenha dúvidas sobre o documento preenchido pelo segurado, ele pode convocá-lo para apresentar a documentação que comprove a atividade rural.

Portanto, sugiro que o segurado junte o máximo de documentos da época em que exercia atividade rural. O propósito disso é para reforçar as informações da autodeclaração.

O formulário de autodeclaração é fornecido no site do INSS. Neste formulário, é obrigatório constar as seguintes informações:

- Se você era proprietário, arrendatário, possuidor, comodatário, parceiro, meeiro, usufrutuário, condômino, posseiro, assentado ou acampado da terra que trabalhava.

- Dados pessoais dos familiares com quem você exerceu o trabalho rural.

- Informações sobre os produtos cultivados e a destinação final deles.

- Entre outras informações.

Agora, pode deixar que eu vou ensinar você a preencher a sua autodeclaração.

Importante: conforme o Decreto 10.410/2020, a partir de 01/01/2023, a comprovação da atividade rural deve ser feita, exclusivamente, de acordo com os dados do seu Cadastro Nacional de Informações Sociais (CNIS).

Embora o prazo para essa medida seja 1º de janeiro de 2023, ele pode ser prorrogado até que 50% dos segurados especiais estejam inseridos no CNIS.

Na minha visão, vai demorar um certo tempo para que todos os segurados especiais estejam cadastrados.

Porém, se surgir qualquer novidade, eu vou deixar você atualizado aqui no Blog, ok?

Vamos em frente.

2. Como preencher a autodeclaração?

É preciso ter muita atenção na hora de preencher a autodeclaração.

Desta maneira, seu documento não apenas vai ficar o mais completo e correto possível, como você vai evitar que o INSS abra alguma exigência pedindo para que você explique eventuais questões da sua autodeclaração.

A primeira coisa que preciso falar é sobre como conseguir ter acesso ao documento.

Para facilitar, vou deixar a autodeclaração aqui: Modelo de Autodeclaração Rural.

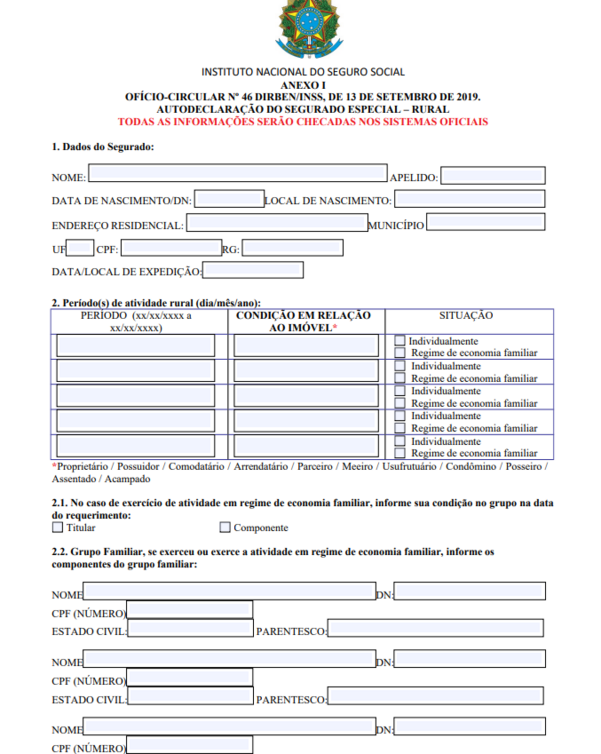

Você vai se deparar com este documento:

Obviamente, vão existir mais páginas, mas essa é a primeira.

Agora, vou ensinar, passo a passo, como preencher as informações da autodeclaração.

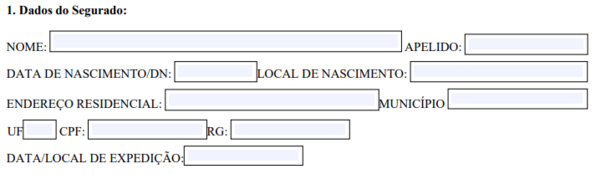

1º passo

Primeiro, você precisa preencher seu nome completo e dados pessoais, como endereço, CPF e data de nascimento.

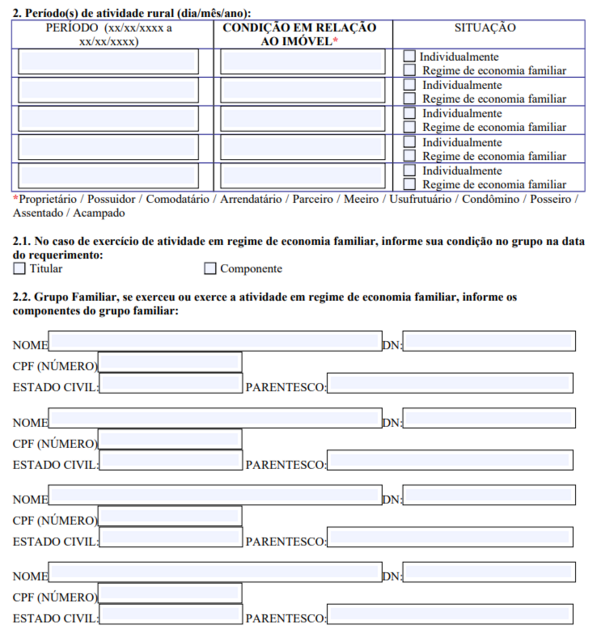

2º passo

Depois, você precisa colocar o período da atividade rural, em dia, mês e ano.

Informações importantes:

- Na coluna de “condição em relação ao imóvel”, você precisa colocar se você era o proprietário, arrendatário, possuidor, comodatário, parceiro, meeiro, usufrutuário, condômino, posseiro, assentado ou acampado do imóvel em relação ao período trabalhado.

- Você também precisa colocar, para cada período, se a situação era individual ou em regime de economia familiar.

- o primeiro caso é quando o segurado trabalhava de forma individual em propriedade de até 72 hectares. Já o segundo, é quando todos os membros da família se dedicam à atividade rural.

- se for o segundo caso, você vai precisar preencher se era o titular ou componente. Titular é a pessoa em nome de quem as notas de produtor são feitas. Componentes são os membros da mesma família do titular.

- Por último, você precisará incluir os dados de todos os membros da família e se você exerceu atividade em economia familiar.

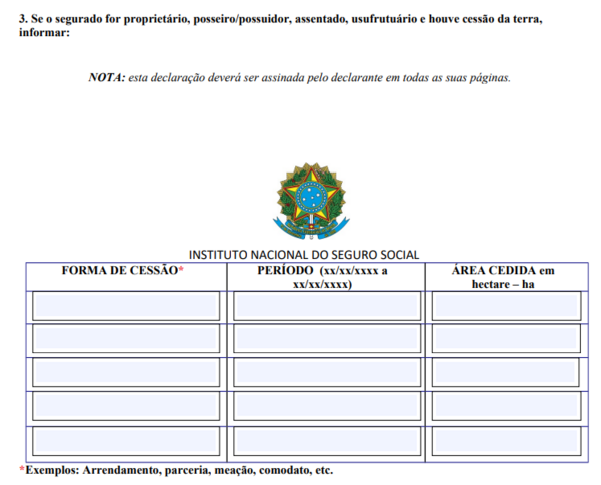

3º passo

O terceiro passo é destinado para você que era/é proprietário, posseiro/possuidor, assentado, usufrutuário ou que tenha/tem cessão da terra.

Se você não se encaixar em nenhum desses, basta deixar em branco.

Agora, se você se encaixar, deverá incluir:

- A forma de cessão (arrendamento, parceria, meação ou comodato) do imóvel.

- O período (em dias, meses e ano).

- A área cedida em hectares.

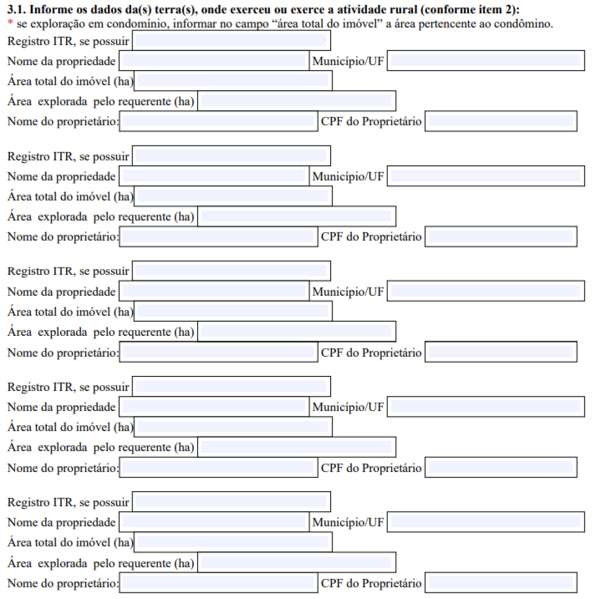

4º passo

Indo mais para baixo, no documento, você deve dar detalhes extras sobre os dados da terra onde exerceu a atividade rural.

Tal como, por exemplo, o registro ITR, se você possuir um, a área total do imóvel e o local.

5º passo

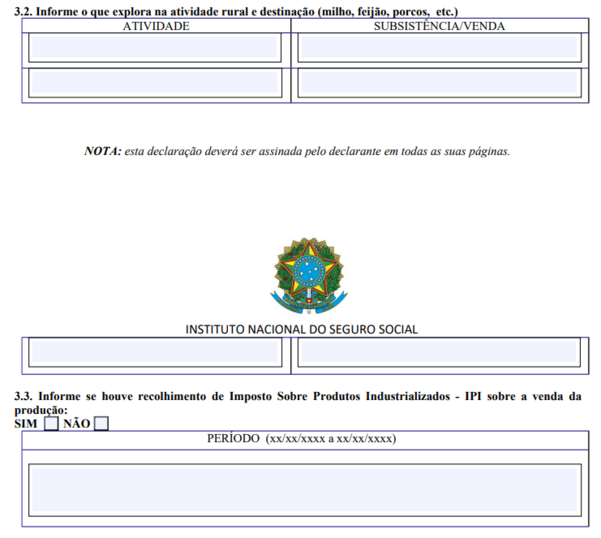

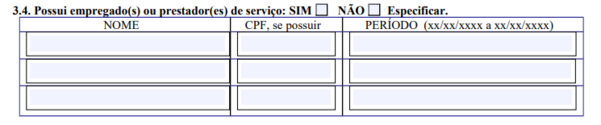

Agora, você vai precisar preencher quais eram as atividades rurais que você desempenhava, se houve recolhimento de IPI sobre a venda da produção e se você possuía empregados ou prestadores de serviços na época.

6º passo

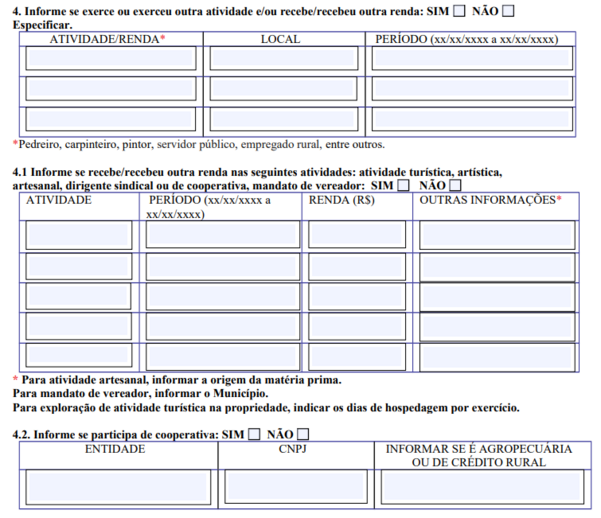

Chegamos no item 4 da autodeclaração.

Nessa etapa, você deve incluir se exercia outra atividade ou se recebia mais renda além da atividade rural.

Ainda, você deve incluir a atividade, o período, a renda (valor) se trabalhou nas atividades: turística, artística, artesanal, de dirigente sindical ou de cooperativa, ou sob o mandato de vereador.

Para finalizar, você deve colocar se participava de cooperativa, a entidade, o CNPJ e informar se era agropecuária ou crédito rural.

7º passo

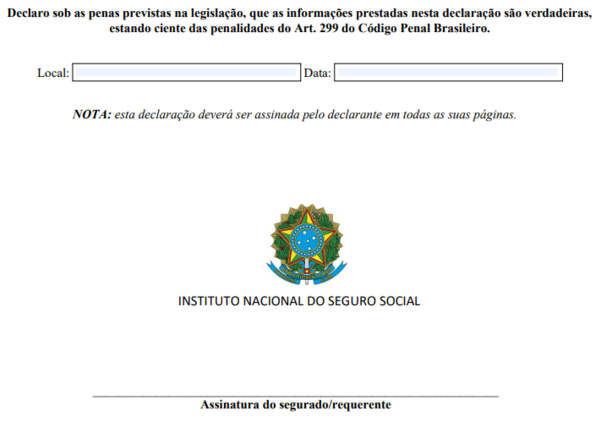

Chegamos à última etapa.

Agora, basta que você coloque a data e o local em que a autodeclaração foi realizada.

Depois disso, você precisa imprimir o documento e assinar.

Lembre-se: você declara, sob as penas previstas na legislação, que as informações prestadas na declaração são verdadeiras, e que está ciente das penalidades do crime de falsidade ideológica, com pena prevista de 1 a 5 anos de reclusão.

Importante: a autodeclaração vem em um formato em que você pode preenchê-la através do próprio computador ou celular.

Porém, é obrigatório que você imprima e assine o documento, em todas as páginas da autodeclaração.

Pronto, sua autodeclaração está feita.

Dica importante

Tenha o extrato CNIS em mãos para preencher os dados corretamente.

Confira todas as informações antes de mandar ao INSS e não minta sobre nenhuma delas.

Isso porque, o INSS pode verificar a veracidade das suas informações.

Não exclua nada no formulário.

3. A autodeclaração é obrigatória?

Sim!

A autodeclaração rural é obrigatória para fins de aposentadoria.

Como informei antes, a autodeclaração surgiu através do Decreto 10.410/2020, com apresentação obrigatória para o INSS, caso você precise demonstrar as seguintes atividades:

Importante: existe uma declaração específica para o pescador artesanal, e outra para o seringueiro e extrativista vegetal.

Nestes casos, basta você clicar em cima dos nomes para ir direto ao documento destas classes de segurados especiais.

Lembre-se: é importante que você reforce as informações da autodeclaração para o INSS, com a inclusão de outros documentos (embora não seja obrigatório).

Tais como:

- Contrato de Arrendamento/Parceria/Meação ou Comodato Rural: o período da atividade será considerado somente a partir da data do registro ou do reconhecimento de firma do documento em cartório.

- Comprovante de Cadastro do INCRA.

- Bloco de notas do agricultor.

- Notas fiscais de entrada de mercadorias: notas fiscais emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor e o valor da contribuição previdenciária.

- Documentos fiscais: documentos relativos à entrega de produção rural à cooperativa agrícola, com indicação do segurado como vendedor ou consignante.

- Comprovantes de recolhimento de contribuição: comprovantes de recolhimento de contribuição à Previdência Social, decorrentes da comercialização da produção.

- Cópia do Imposto de Renda: cópia da declaração de Imposto de Renda (IR), com indicação de renda proveniente da comercialização de produção rural.

- Comprovante de pagamento do ITR: comprovante de pagamento do Imposto sobre a Propriedade Territorial Rural (ITR).

- Licença de ocupação/permissão INCRA: licença de ocupação ou permissão outorgada pelo INCRA ou qualquer outro documento emitido por esse órgão, que indique o beneficiário assentado do programa de reforma agrária.

- Declaração de Aptidão do PRONAF (DAP): declaração de aptidão, a partir de 7 de agosto de 2017.

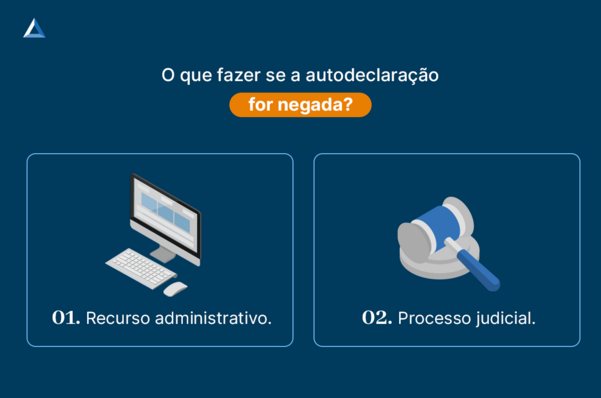

4. E se a declaração for negada?

Caso o INSS indefira seu pedido de aposentadoria em razão da sua autodeclaração, você vai ter duas saídas:

Recurso administrativo

Você tem a opção de fazer um recurso administrativo para o próprio INSS, com o objetivo de que o Instituto reavalie o motivo de a sua autodeclaração, e, consequentemente, do seu pedido de aposentadoria, ter sido indeferido.

O prazo para realizar o recurso é de 30 dias, a contar da ciência da data da decisão que negou o seu requerimento inicial.

Muitas vezes, o recurso, por si só, não é tão efetivo, porque os posicionamentos dentro do INSS são muito restritos para os segurados.

Em alguns casos específicos, o recurso pode valer a pena.

Ação judicial

Na grande maioria das situações, a ação judicial é mais efetiva para o seu caso.

Isso porque, diferente do INSS, a justiça tem entendimentos mais favoráveis para os segurados.

Principalmente, quanto aos segurados especiais e que exercem atividades rurais.

A principal dica que dou é: entre em contato com um advogado previdenciário da sua confiança para que ele possa ajudar você a seguir pelo melhor caminho.

Para auxiliar, o Ingrácio tem um conteúdo completo, que fala sobre como escolher o melhor advogado para a sua situação.

Recomendo fortemente a leitura!

Conclusão

Com a leitura deste conteúdo, você entendeu melhor o que é a autodeclaração do segurado especial que exerceu atividades rurais como agricultor familiar.

Depois, fiz um passo a passo completo de como preencher a sua autodeclaração.

Além disso, informei que a entrega do documento é obrigatória para o requerimento da sua aposentadoria.

Lembre-se que é importante juntar, com o seu pedido, outros documentos que reforcem as informações inseridas na autodeclaração.

Por fim, você descobriu quais são as saídas existentes caso o seu pedido de aposentadoria, baseado no documento, seja negado/indeferido pelo INSS.

Nessas horas, é importante ter o auxílio de um advogado especialista em Direito Previdenciário, com larga experiência no assunto.

Conhece alguém que está para fazer uma autodeclaração como agricultor familiar?

Então, compartilhe esse artigo.

Com certeza , todo esse passo a passo vai ajudar muito.

Espero que você tenha gostado do conteúdo.

Até a próxima! Um grande abraço.