Aparecida Ingrácio é sócia-fundadora e diretora da Ingrácio Advocacia. Atua exclusivamente com aposentadorias desde 1997. Já ajudou milhares de pessoas a se aposentar.

Você pode ter que começar tudo do zero e perder alguns meses.

Seu benefício pode ter um valor menor do que você tem direito e, o pior, você nem desconfiar.

Os documentos podem ser verdadeiros vilões. E, infelizmente, nem o melhor dos advogados poderá ajudar se você cometer erros como esses.

Já percebeu que a situação é bem séria, né?

Se você está pensando em se aposentar em breve, tenho certeza que já procurou sobre a Reforma Previdenciária e os impactos que ela trouxe na sua vida financeira.

Mas algo que muita gente esquece e deixa para os últimos minutos é a organização de todos os documentos necessários para a aposentadoria.

Sem os documentos certos, você poderá perder sua aposentadoria ou prejudicar muito o valor dela.

Neste conteúdo, portanto, vou mostrar um pouco sobre a Previdência Social e os procedimentos necessários para que você possa aproveitar com tranquilidade os próximos anos da sua vida.

1. Qual meu tipo de aposentadoria?

Para saber qual sua categoria de aposentadoria, é preciso saber em qual conjunto de exigências você se encaixa.

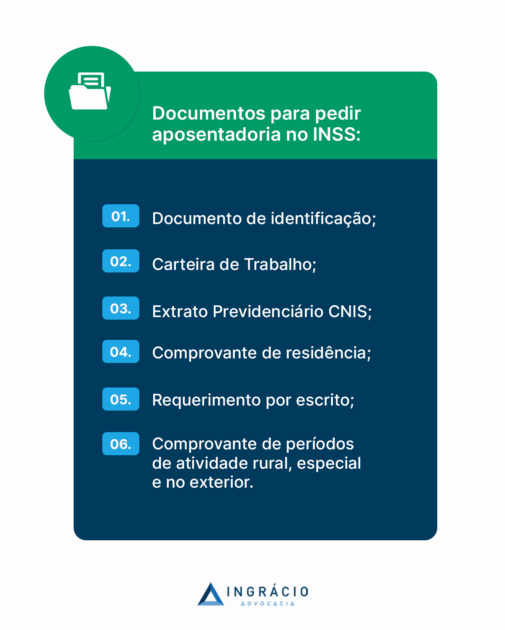

2. Quais os documentos essenciais para todas as aposentadorias?

Não importa qual aposentadoria você tem direito, pois você sempre precisará apresentar alguns documentos ao INSS.

Então, quando for requerer um benefício no INSS, tenha em mãos:

RG.

CPF.

Comprovante de residência atualizado.

Carteira de Trabalho – se houver mais de uma, leve todas.

PIS/PASEP ou NIT (Número de Identificação do Trabalhador, composto por 11 números) – caso você não saiba o seu, é possível solicitá-lo on-line, pelo telefone 135 ou em uma agência da Previdência Social.

Carnês de contribuição para aqueles que contribuíram sem vínculo empregatício durante algum período.

Ele pode ser expedido pelo empregador ou pelo sindicato da categoria, e servirá para comprovar a insalubridade ou periculosidade da atividade exercida por você.

Se você começou a trabalhar em uma profissão de risco antes de 2003, o Laudo Técnico de Condições Ambientais de Trabalho (LTCAT) também poderá ser necessário.

Outros documentos, menos comuns, mas que podem ser usados, são os seguintes:

DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030.

Certificado de cursos e apostilas que comprovem a profissão.

Laudos de insalubridade em Reclamatórias Trabalhistas.

Agora, para se aposentar por invalidez, são necessários documentos que comprovem o vínculo empregatício no momento do acidente ou no início da doença, assim como documentos que comprovem a invalidez.

Estes documentos são:

Laudos médicos.

Exames.

Atestados.

Declarações médicas.

Receituários.

Nem pense em aparecer no INSS sem o máximo de documentos que conseguir, porque o Instituto raramente concederá algum benefício por incapacidade com pouca documentação.

A certidão poderá ser solicitada diretamente ao regime de previdência que você trabalhou.

4. A importância da documentação correta

Vejo muita gente que pensa que tanto faz os documentos que levar ao INSS, porque depois haverá a possibilidade de entrar na Justiça e contratar um advogado.

Esse pensamento está errado, porque os documentos importam e muito. Sabia?

Não apresentar documentação na fase administrativa, além de comprometer o resultado do seu processo administrativo no INSS, também poderá prejudicar o resultado do seu processo na Justiça.

Tá, mas por que isso?

Hoje, o entendimento que domina nos tribunais é o de que a Justiça somente poderá analisar pedidos e provas que foram devidamente formuladas no processo administrativo (lá no INSS).

Então, se você não juntou o que precisava e, ainda sim, foi ao INSS, provavelmente terá que começar todo o trabalho do zero e fazer um novo pedido de concessão no Instituto.

Só isso poderá fazer você perder meses da sua aposentadoria, o que, muitas vezes, não será possível recuperar.

5. O que fazer antes de ir ao INSS?

Você terminou este conteúdo e descobriu que os documentos são muito importantes no INSS. Aqui, você soube que não deverá, nunca, pedir a concessão de uma aposentadoria sem juntar todos os documentos que precisar.

Agora, se ainda tiver dúvidas sobre os documentos, minha dica é para você se informar com um especialista sobre tudo que precisará.

Deste modo, você evitará perder meses da sua aposentadoria.

Gostou desse conteúdo?

Então, compartilhe todo o material com seus amigos e conhecidos.

A primeira informação que você precisará saber sobre a aposentadoria por idade é como ela era concedida antes da Reforma da Previdência.

Neste caso, os filiados do INSS tinham direito à concessão do benefício quando atingiam:

Mulheres: 60 anos de idade;

Homens: 65 anos de idade.

Tanto as mulheres quanto os homens precisariam ter, no mínimo, 180 contribuições mensais. Somente assim eles conseguiriam alcançar o direito à aposentadoria por idade.

Perceba: eu falei 180 contribuições, e não 15 anos de tempo de contribuição. Segura essas informações, porque logo você entenderá melhor o que eu quero te dizer.

Diferença entre carência e tempo de contribuição

O INSS entende que 1 mês de contribuição poderá representar ou um período maior ou um período menor.

Exemplo: vamos supor que você trabalhe um único dia no mês inteiro. Em uma situação como essa, o INSS poderá considerar esse único dia trabalhado como uma contribuição mensal.

Isso quer dizer que, para a contagem dos meses de contribuição, pouco importará quantas contribuições você tenha feito.

E, muito menos, importará a quantidade de empregos que você possua simultaneamente.

A Aposentadoria por Idadeé a mais vantajosa para quem começou a contribuir mais tarde para o INSS.

Normalmente, pessoas que começaram a trabalhar muito jovens terão aposentadorias mais vantajosas que a por idade. Por isso, será extremamente importante que você conheça o seu histórico de trabalho.

Importante: essas regras serão válidas para as pessoas que reunirem os requisitos necessários, assim como tiverem começado a contribuir com o INSS antes da Reforma da Previdência.

O cálculo da aposentadoria por idade costumava ser bastante complexo antes da Reforma.

Inclusive, a forma como o cálculo costumava ser feito para todas as outras aposentadorias, também costumava ser complexa.

.Por isso, você precisará entender o conceito e como o valor da aposentadoria era calculado antes da Reforma.

Antes da Reforma, o cálculo da aposentadoria por idade considerava 70% do valor da aposentadoria integral. Ele somava 1% para cada ano de contribuição.

Sendo assim, era preciso que o segurado tivesse contribuído por 30 anos.

70% + 30% = 100%.

Atenção: a aposentadoria integral não dizia respeito ao seu último salário.

Essa aposentadoria se tratava da média aritmética dos 80% maiores salários de contribuição, após a atualização monetária.

Além disso, ela era entendida como uma regra que definia o limite mínimo de contribuições. Isto é, antes da Reforma.

Uma coisa é certa, eu preciso ser sincero com você. O valor da sua aposentadoria dificilmente será igual ao seu último salário.

Vale dizer que, atualmente, esse cálculo somente será feito se você tiver reunido os requisitos da aposentadoria por idade antes da Reforma.

Depois da Reforma da Previdência

Agora, vamos para a regra vigente.

Então, eu logo te digo que você precisará ficar atento. Depois da Reforma, as regras da aposentadoria sofreram alterações significativas.

A primeira é o aumento do tempo de contribuição dos homens: eles precisam cumprir 20 anos de tempo de contribuição.

Ou seja, se você é homem e for se aposentar depois da Reforma, serão necessários:

65 anos de idade;

20 anos de tempo de contribuição.

A outra mudança é em relação ao requisito da idade das mulheres: elas vão precisar ter, no mínimo, 62 anos de idade.

Isto significa dizer que, se você é mulher e for se aposentar depois da Reforma, serão necessários:

62 anos de idade;

15 anos de tempo de contribuição.

Atenção: as regras que eu acabei de te ensinar somente serão válidas para as pessoas que começaram a contribuir com o INSS depois da Reforma.

No seu caso, se você já trabalhava e contribuía com o INSS antes de 13 de novembro de 2019 (antes da Reforma), mas ainda não havia conseguido se aposentar, você será enquadrado nas Regras de Transição.

Valor da aposentadoria por idade depois da Reforma

Como você já deve ter entendido, houve mudanças significativas depois da Reforma. Neste momento, você deverá ficar atento às alterações do cálculo da aposentadoria.

Será feita a média de 100% dos seus salários desde julho de 1994;

Dessa média, você receberá:

60% + 2% ao ano, acima de:

Homens: 20 anos de tempo de contribuição;

Mulheres: 15 anos de tempo de contribuição.

Isso quer dizer que: a aposentadoria integral somente será possível quando houver para os contribuintes:

Homens: 40 anos de contribuição;

Mulheres: 35 anos de contribuição.

Você conseguirá visualizar essa questão com o exemplo que eu vou te dar abaixo.

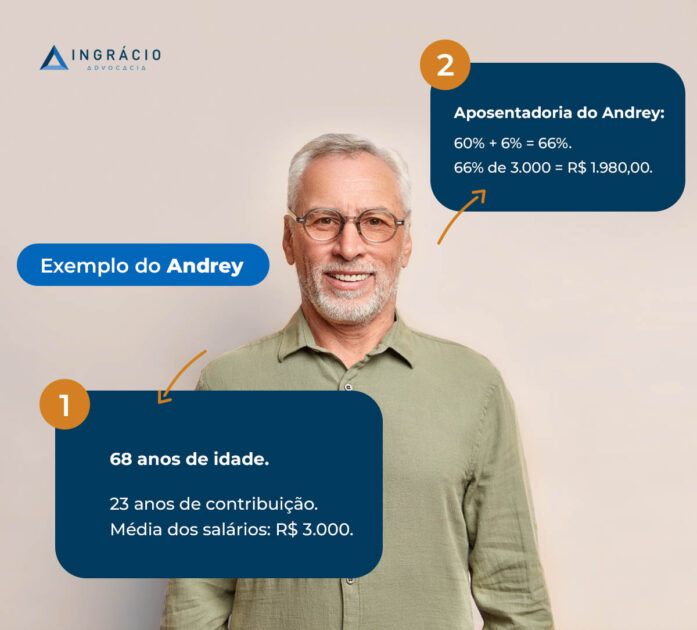

Hipótese: imagine a situação de Andrey.

Esse segurado tem 68 anos de idade e 23 anos de tempo de contribuição. A média salarial de Andrey, de todos os trabalhados que ele exerceu ao longo da vida, será de R$ 3.000,00.

Com essa regra de cálculo, Andrey receberá 60% + 6%.

Você lembra que eu tinha te dito que, para cada ano acima de 20 anos, haveria o acréscimo de 2%?

Isso justifica o valor que Andrey receberá, já que ele contribuiu 3 anos a mais que o tempo estimado de 20 anos de contribuição.

Ou seja, o valor que ele receberá será de 60% + 6% (2% x 3 = 6%). Então, o valor do cálculo da aposentadoria de Andrey deverá ser a seguinte:

60% + 6% = 66%;

66% de R$ 3.000 = R$ 1.980,00.

2. Aposentadoria de trabalhadores rurais

Os trabalhadores rurais têm acesso à aposentadoria por idade 5 anos antes que os trabalhadores urbanos. Em outros termos, isso significa dizer que o trabalhador rural poderá se aposentar se:

Homem: tiver60 anos de idade;

Mulher: tiver 55 anos de idade.

Mas tem um detalhe que você precisa ficar atento…

Para solicitar a aposentadoria rural antes da Reforma, você deverá ter a idade mínima + 180 meses de carência realizadas em atividades rurais

O mais importante será você chegar até o momento em que completa os requisitos.

Mas como a sua aposentadoria rural ficará se você mudar do campo para a cidade? Eu te explico.

Conforme decisões judiciais, será possível haver a flexibilização do conceito do que, de fato, significa estar em atividade rural. No entanto, um bom advogado certamente te auxiliará quanto a essas conceituações.

O que muda com a Reforma?

Provavelmente, você já deve ter ouvido falar que a aposentadoria rural sofreria grandes alterações.

Talvez, de que a idade mínima para as mulheres mudaria para 60 anos e se igualaria à regra da idade para os homens.

Inclusive, você também já deve ter ouvido falar que o tempo de contribuição aumentaria em mais 5 anos (60 meses) para ambos os sexos.

Eu e mais todo o time jurídico do Ingrácio já conferimos essas informações. Então, podemos te garantir que a Câmara dos Deputados negou essa decisão em primeiro turno.

Deste modo, eu te afirmo com toda a certeza que os trabalhadores rurais ficaram de fora da Reforma. Por isso, você não será atingido pela Reforma caso seja um trabalhador rural.

Melhor dizendo, isso significa assegurar que as regras para a aposentadoria rural continuam as mesmas. Quais sejam:

Desde já, eu digo que você deverá analisar a aposentadoria por tempo de contribuição com muita calma e cuidado.

Um dos principais motivos, será pelo fato de essa aposentadoria se destacar por ter algumas características próprias.

Sendo assim, há situações em que a aposentadoria por tempo de contribuição resultará no mesmo valor ou, então, em valores um pouco ou muito menores que a aposentadoria por idade.

Além do mais, você também deverá estar ciente de que existem, pelo menos, 3 formas de aposentadoria por tempo de contribuição.

Ainda por conta da Reforma, houve mudanças as quais você entenderá a seguir.

Regra original: aposentadoria por tempo de contribuição

Para que qualquer pessoa pudesse ter direito ao benefício da aposentadoria por tempo de contribuição, era necessário o segurado cumprir o tempo requerido:

Homem: 35 anos de tempo de contribuição;

Mulher: 30 anos de tempo de contribuição.

Fácil entender, não é?

Nessa regra, também não havia a necessidade de uma idade mínima para o benefício.

Ele tinha o poder de diminuir o valor da aposentadoria para quem se aposentasse muito cedo. Às vezes, chegava ao ponto de uma pessoa se aposentar com 50 anos e um decréscimo de quase 50% no valor da sua aposentadoria.

Normalmente, a aposentadoria por tempo de contribuição era benéfica para quem:

Sempre contribuiu com um único salário mínimo;

Começou a trabalhar cedo, atualmente não contribui com o INSS e, ainda assim, está sem perspectiva de voltar a contribuir;

Não tem quase nenhuma contribuição após julho de 1994.

Vale lembrar: somente terá direito a se aposentar por tempo de contribuição quem tiver reunido 30 anos (mulher) e 35 anos (homem) de contribuição desse benefício antes da Reforma.

Se este não for o seu caso, você entrará nas regras do próximo tópico.

Como as regras ficaram após a Reforma?

As regras da aposentadoria por tempo de contribuição, de 30 e 35 anos, foram extintas com a Reforma da Previdência.

Entretanto, agora a aposentadoria por tempo de contribuição é guiada por 3Regras de Transição.

Regra de Transição (1): Idade progressiva

A primeira Regra de Transição é a da idade progressiva. Ela será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

35 anos de contribuição;

61 anos de idade + 6 meses por ano, a partir de 2020, até atingir 65 anos de idade em 2027. Exemplo:

Ano

Idade para os homens

2020

61 e 6 meses

2021

62 anos

2022

62 anos e 6 meses

2023

63 anos

2024

63 anos e 6 meses

2025

64 anos

2026

64 anos e 6 meses

2026

65 anos

Mulheres:

30 anos de contribuição;

56 anos de idade + 6 meses por ano, a partir de 2020, até atingir 62 anos de idade em 2031. Exemplo:

Ano

Idade para as mulheres

2020

56 e 6 meses

2021

57 anos

2022

57 anos e 6 meses

2023

58 anos

2024

58 anos e 6 meses

2025

59 anos

2026

59 e 6 meses

2027

60 anos

2028

60 anos e 6 meses

2029

61 anos

2030

61 anos e 6 meses

2031

62 anos

Depois da Reforma, o cálculo do valor da aposentadoria passou a ser o mesmo da aposentadoria por idade.

Assim, será feita uma média de todos os seus salários, os quais serão multiplicados por 60% + 2% para cada ano que exceder:

Homens: 20 anos de contribuição;

Mulheres: 15 anos de contribuição.

Regra de Transição (2): Faltavam menos de 2 anos para se aposentar em 2019

A segunda Regra de Transição é destinada às pessoas que já contribuíam para a Previdência antes da Reforma.

Faltavam menos de 2 anos para que elas pudessem se aposentar em 13 de novembro de 2019. Ou seja, essas pessoas tinham quase alcançado o direito à aposentadoria na data da Reforma.

Para estes segurados, portanto, agora será necessário que eles paguem uma espécie de “Pedágio de 50%”. Isto é, em relação ao tempo que falta para que eles consigam se aposentar.

Nesta segunda alternativa, a Regra de Transição também será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

No mínimo 33 anos de contribuição até a data do início da vigência da Reforma;

Deverá cumprir metade do período adiciona que, na data de entrada em vigor da Reforma, faltaria para atingir 35 anos de contribuição.

Mulheres:

No mínimo 28 anos de contribuição até a data da vigência da Reforma;

Deverá cumprir metade do período adiciona que, na data de entrada em vigor da Reforma, faltaria para atingir 30 anos de contribuição.

Lembre-se: a Reforma da Previdência passou a valer a partir do dia 13 de novembro de 2019.

Exemplo: imagina que faltassem apenas 2 anos para você se aposentar, e a Reforma entra em vigor.

Você deverá cumprir os 2 anos faltantes e + 50% desse tempo. O que isso quer dizer? Que 50% de 2 anos equivale a 1 ano.

Neste caso, você deverá contribuir mais 3 anos para conseguir ter acesso à sua aposentadoria, de acordo com a segunda Regra de Transição.

O cálculo da aposentadoria se dará pela média de todos os seus salários, desde julho de 1994. Ou, então, ele será multiplicado pelo fator previdenciário desde o período em que você tiver começado a contribuir.

Regra de Transição (3): Ainda faltam mais de 2 anos para se aposentar

A terceira e última Regra de Transição será opcional para os trabalhadores.

Você poderá optar pela terceira Regra de Transição caso ela seja melhor para a sua situação. Nessa modalidade, haverá um Pedágio de 100% do tempo que ainda falta para você se aposentar.

Assim como nas duas Regras anteriores, esta terceira alternativa também será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

60 anos de idade;

35 anos de tempo de contribuição;

Deverá cumprir o período adicional correspondente ao tempo que, na data de entrada em vigor da Reforma, ainda faltava para atingir os 35 anos de contribuição.

Mulheres:

57 anos de idade;

30 anos de tempo de contribuição;

Deverá cumprir o período adicional correspondente ao tempo que, na data de entrada em vigor da Reforma, ainda faltava para atingir os 30 anos de contribuição.

Exemplo: Vamos imaginar que faltassem 4 anos para você se aposentar, mas a Reforma da Previdência entra em vigor.

Caso você escolha a terceira Regra de Transição, haverá a necessidade do pagamento de um pedágio de 100%.

Esse pedágio dirá respeito ao tempo restante que falta para que você possa se aposentar. Ou seja, ao dobro de tempo.

No seu caso, você deveria contribuir mais 4 anos, totalizando 8 anos de contribuição para ter direito a sua aposentadoria.

Em vez de você contribuir por mais 4 anos, você deverá totalizar 8 anos de contribuição para alcançar o direito à sua aposentadoria.

Quanto ao cálculo do valor da aposentadoria, ela é a melhor de todas: será 100% de todos os seus salários a partir de julho de 1994, ou desde quando você começou a contribuir, não havendo qualquer forma de redução.

Quanto ao cálculo do valor da aposentadoria, essa última Regra será a melhor das três. Ela contabilizará 100% de todos seus salários recebidos a partir de julho de 1994.

Ou, então, desde quando você tiver começado a contribuir.

Lembre-se: todas as três Regras de Transição somente serão válidas para aqueles que já contribuíam com o INSS antes da entrada em vigor da Reforma e, no entanto, faltava pouco tempo para que conseguissem se aposentar.

Aposentadoria por pontos

Você já ouviu falar na aposentadoria por pontos? Caso ainda não, eu vou te explicar.

A aposentadoria por pontos é a regra que te livrava do fator previdenciário — uma grande sacada para muitos trabalhadores.

Em 2015, houve uma alteração benéfica na Lei da Previdência. Parece até um milagre ela ter mudado para melhor. Não é mesmo? Risos.

Com a mudança, além da análise sobre se o filiado preenche o requisito do tempo de contribuição, a soma da idade com o tempo de contribuição também passou a ser realizada.

Neste sentido, portanto, o fator previdenciário não incidiria na sua aposentadoria se o valor mínimo da soma resultar conforme abaixo.

Mulher: 86 pontos;

Homem: 96 pontos.

Nesses casos, 999 em 1000 casos valeria a pena se aposentar na hora.

Melhor dizendo, se você for mulher e tiver completado 86 pontos até 12 de novembro de 2019, você já poderá se aposentar por esta modalidade.

Do mesmo modo, se você for homem e tiver somado 96 pontos até 12 de novembro de 2019, a sua aposentadoria também será válida.

Caso contrário, você entrará no aumento progressivo de pontos. Eu vou te explicar isso na sequência.

Como ficou com a Reforma?

Com a Reforma da Previdência, o aumento gradual passou a ser considerado tanto na pontuação das mulheres, quanto na dos homens.

Portanto, o aumento de um ponto por ano começou a ser computado para ambos os sexos, desde 1º de janeiro de 2020. Mas essa regra tem limite? Sim! Tem limite.

Mulher: limite de 100 pontos;

Homem: limite de 105 pontos.

Na prática, isso quer dizer que homens e mulheres precisarão somar os pontos abaixo.

Mulher: precisará somar 100 pontos em 2033;

Homem: precisará somar 105 pontos em 2028.

Fiz essa tabela para você visualizar com mais facilidade esse aumento dos pontos:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Você percebeu que têm tentado aproximar os requisitos de aposentadoria do homem e da mulher? Isso tem ocorrido cada vez mais.

É um aumento progressivo destinado para quem começou a contribuir antes da Reforma, mas não atingiu os 86 ou 96 pontos necessários até a vigência dela.

Esta modalidade é considerada um fantasma da Lei Previdenciária? Ela está em vigor desde antes de 1998.

Ao todo, serão três os requisitos da aposentadoria por tempo de contribuição proporcional.

Idade;

Tempo de contribuição;

Pedágio.

Vou explicar!

O requisito da idade avaliará o seguinte:

Mulher: idade mínima de 48 anos;

Homem: idade mínima de 53 anos.

Já o requisito do tempo total de contribuição considerará 5 anos a menos do que a regra original que te disse acima.

Mulher: tempo total de contribuição de 25 anos;

Homem: tempo total de contribuição de 30 anos.

Enquanto isso, o requisito do Pedágio equivalerá a 40% do tempo que faltava para você se aposentar em 1998. Como a lei mudou, esse adicional será exigido.

Apesar de tudo que já te expliquei, não vou entrar nos mínimos detalhes. Atualmente, é raro que alguém se enquadre nessas situações

Eu comentei sobre a aposentadoria por tempo de contribuição proporcional para você ficar a par dela. Porque ela tanto tem ficado cada vez mais atípica, como menos benéfica.

Atenção: essas regras serão válidas para quem completou os requisitos necessários antes da Reforma.

4. Aposentadoria e fator previdenciário

O fator previdenciário é o vilão das aposentadorias. Lembra que eu já te comentei sobre ele mais acima?

O fator previdenciário será uma fórmula matemática aplicável na renda mensal inicial da aposentadoria por tempo de contribuição.

Criado pela Lei 9.876/99, o fator previdenciário é utilizado para evitar com que o trabalhador se aposente mais cedo do que realmente poderia.

Pelo menos, essa foi a conversa que levou à aprovação dele pelo Congresso Nacional.

Curiosidade: pouca gente sabe, mas em alguns casos o fator previdenciário pode ser benéfico e aumentar o valor da aposentadoria.

Achar um caso desses é como achar uma agulha no palheiro.

Mas, essa possibilidade somente será viável às pessoas que tiverem reunido os requisitos para esse benefício antes da vigência da Reforma.

Desde a Reforma, o fator previdenciário apenas é na regra do Pedágio de 50%. Isso quer dizer que, com o passar dos anos, a Regra de Transição do Pedágio de 50% não será mais utilizada.

Todas essas aposentadorias acima são benéficas e desejadas pelos aposentados 🙂

O cálculo do fator previdenciário leva em consideração:

Idade do trabalhador;

Tempo de contribuição até o momento da aposentadoria;

Expectativa de sobrevida.

5. Direito adquirido

Depois de tudo que já te disse até aqui, também acho importante eu te explicar sobre a validade das regras surgidas a partir da Reforma da Previdência.

Elas serão aplicáveis nas situações de beneficiários que ainda não possuíam todos os requisitos necessários para se aposentar até a data da Reforma.

Ou, então, que ainda não haviam começado a contribuir para o INSS na vigência da Reforma.

Agora, se você já possuía os requisitos que eu te expliquei no decorrer desse texto, da aposentadoria por tempo de contribuição ou da por idade, antes de a Reforma entrar em vigor, sabe o que acontece?

Saber dessas informações deverá ser o mínimo para você e, principalmente, para o advogado que te instruir.

São respostas a dúvidas frequentes para que vocês consigam ter uma melhor noção sobre se vale a pena se aposentar por esta ou aquela espécie de aposentadoria.

Seja se contribuía muito perto do mínimo, seja para caso você tenha começado a trabalhar mais cedo e já juntava os requisitos antes da Reforma.

Neste caso, poderá valer a pena você abrir mão do benefício integral e começar a recebê-lo se:

Mulher: com 60 anos de idade;

Homem: com 65 anos de idade.

Por outro lado, a aposentadoria por idade normalmente trará boas consequências para quem tiver começado a trabalhar mais tarde.

Ou, então, para quem tiver ficado muitos anos sem contribuir durante a vida.

Caso você se enquadre em alguma das Regras de Transição, será aconselhável a Regra do Pedágio de 50% ou, então, a de 100%. Isso dependerá de qual será o seu fator previdenciário.

Lembra daquele redutor de 60% que te expliquei antes? Eu te aconselho sobre os Pedágios acima, porque eles não incidirão sobre o redutor de 60%.

Por outro lado, caso você tenha entrado nas Regras depois da Reforma, a melhor opção será a da aposentadoria por pontos.

Você terá bastante tempo de contribuição quando for se aposentar e ainda receberá, no mínimo, 90% da média de todos os seus salários.

O que eu acabei de te dizer será a mais pura verdade na teoria. Na prática, isso provavelmente não se somará à realidade do Instituto.

Muitas vezes, os agentes do INSS não serão especialistas em Previdenciário. Além do mais, eles poderão ignorar os direitos que você conseguiria judicialmente.

Isso que eu te disse por último é uma lástima.

No entanto, eu espero que esse conteúdo tenha te ajudado e que a sua leitura tenha sido a mais prazerosa possível.

Gostou do texto? Então não se esqueça de compartilhar esse conteúdo com seus amigos, conhecidos e familiares. 🙂

O Programa de Integração Social foi criado em 1970 através da Lei Complementar n.º 7, visando levar maior transparência de renda e integração do empregado com o desenvolvimento da empresa.

O número do PIS é gerado no primeiro emprego e o responsável pelo cadastro é a empresa contratante através do Documento de Cadastramento do NIS (DCN).

Isso significa que assim que um empregado é admitido, a empresa é obrigada a cadastrar o funcionário no sistema da Caixa Econômica Federal, pois o recebimento é de responsabilidade deste banco.

De maneira simples, o PIS corresponde ao 13.º salário do trabalhador.

Ou seja, equivale ao pagamento de um salário mínimo e segue um calendário anual estabelecido pelo CODEFAT.

Para receber o PIS, algumas condições são exigidas:

estar cadastrado há, no mínimo, 5 anos no programa;

ter recebido uma média de até dois salários mínimos no ano anterior;

ter trabalhado 30 dias, corridos ou não, no ano-base;

ter os dados informados pelo empregador através da Relação Anual de Informações Sociais (RAIS).

Importante!

Todos os empregados de empresas privadas do país possuem a inscrição no PIS, mesmo que não estejam ativos.

O NIS é uma inscrição voltada a todos que têm direito ao recebimento de algum tipo de benefício social do Governo Federal, tais como Pronatec, Bolsa Família, Garantia Safra, entre outros.

Então o NIS identifica quem tem direito aos benefícios, mesmo para quem não tem vínculo de emprego.

Já no caso do PIS, a inscrição é feita apenas a quem trabalha de carteira assinada em empresas privadas.

A inscrição é gerada no primeiro emprego e utilizada para consultas e saques de benefícios administrados pela Caixa.

Importante!

Caso o cidadão passe a exercer alguma atividade com carteira assinada, a inscrição NIS é cadastrada no PIS, ambas se tornando equivalentes.

Então a inscrição PIS passa a ser uma inscrição NIS com informações mais detalhadas e com dados do empregador.

O que é PASEP?

PASEP, que significa Programa de Formação do Patrimônio Servidor Público, é um benefício voltado apenas para servidores públicos, tendo os mesmos objetivos do PIS.

É importante saber que o PASEP é o mesmo número do NIS e o cadastramento é feito com a assinatura da carteira de trabalho, assim como no NIS.

Por isso, se o cidadão que sempre trabalhou na rede privada e foi aprovado em algum concurso, não será precisa alterar ou corrigir a documentação, já que a inscrição é a mesma.

PIS e PASEP são a mesma coisa?

Tanto o PIS quanto o PASEP são dois programas de contribuição social, mas com objetivos distintos.

O PIS é voltado para trabalhadores da rede privada com registro de carteira assinada e o PASEP é destinado aos funcionários públicos.

O que é NIT?

O Número de Registro do Trabalhador – NIT, é destinado a todas as pessoas que nunca mantiveram vínculo empregatício com carteira assinada, ou seja, a todos os trabalhadores autônomos.

O NIT pode ser obtido diretamente na Previdência Social. Isso porque, o INSS é o único benefício que pode ser recolhido pelo trabalhador autônomo, Contribuinte Individual, Empregado Doméstico, entre outros.

No caso do contribuinte possuir uma inscrição NIT e passar a trabalhar em uma empresa privada, o empregador deverá realizar o cadastro do funcionário no PIS.

O mesmo se aplica a quem vai trabalhar na iniciativa pública, com a diferença que, neste caso, o cadastro é feito no PASEP.

Importante!

Para contribuintes já cadastrados no PIS/PASEP e que já mantinham inscrição no NIT, o número do PIS é equivalente ao do NIT.

No caso de um novo cadastro, seja no PASEP ou PIS, o NIS não é alterado.

No caso do trabalhador já ter atuado na rede pública ou privada antes de contribuir para o INSS, a inscrição do NIS se mantém atualizada.

Já para trabalhadores que nunca mantiveram relação de trabalho formal, o cadastro do NIT é feito na Previdência Social e servirá apenas para o recolhimento do INSS para garantir a aposentadoria.

Contribuições e aposentadoria: fique atento!

Você sabe quanto tempo falta para se aposentar?

Seja qual for a aposentadoria pretendida no futuro, o contribuinte deve ficar atento aos registros realizados pelos empregadores referentes aos vínculos de trabalho estabelecidos e os benefícios recebidos no decorrer dos anos.

Assim, é importante que o contribuinte fique atento à contribuição paga ao INSS, de forma que o cálculo seja realizado corretamente.

Por isso, é fundamental conhecer o que significa cada sigla dessas — PIS, NIS, PASEP e NIT — para saber em qual dia, mês e ano você pode se aposentar.

Gostou do texto? Então não se esqueça de compartilhar esse conteúdo com seus amigos, conhecidos e familiares. 🙂

Após muitos anos de trabalho duro, você finalmente está pensando: quero me aposentar.

Mas surge aquela dúvida que eu ouço todos os dias no meu escritório: devo me aposentaragora ou esperar mais um pouco?

Esta é uma resposta difícil e depende de como é a sua vida hoje, seus planos futuros e do próprio futuro da previdência.

Todo estes anos na área previdenciária me fez perceber que alguns casos é praticamente garantido que a melhor decisão é se aposentar o quanto antes.

É isso que eu quero te mostrar neste post… quando que vale a pena se aposentar agora.

1. Poder se dedicar a seus sonhos

Você tem um plano bem claro e sabe que agora é a hora de realizar seus sonhos?

Bom… se este for seu caso, provavelmente você deva se aposentar o quanto antes e partir pro sonho.

Eu falo isso por alguns motivos.

Seu sonho provavelmente envolve sair da empresa que você trabalha hoje;

Ao sair da empresa atual, provavelmente sua contribuição previdenciária irá diminuir;

Em mais de 90% dos casos, ganhar mais tempo de contribuição não vale a pena o tempo que você vai ficar sem receber a aposentadoria.

Minha dica é, antes de se aposentar de uma vez, confira se você não está perto de preencher os requisitos da Aposentadoria por Tempo de Contribuição por Pontos ou os requisitos da Aposentadoria Especial.

Estas são as maiores exceções pelas quais vale a pena esperar mais um tempinho para se aposentar.

Decidiu se aposentar?

Com o dinheiro da aposentadoria e sem as pressões de um chefe, esse é o momento para se dedicar aos sonhos.

Muitos aposentados aproveitam essa fase da vida para iniciar uma faculdade ou cursos em áreas que sempre tiveram interesse.

A aposentadoria também é a hora em que muitas pessoas buscam passar mais tempo com os netos, mais do que puderam passar com os filhos.

Algo que eu vejo muito também são pessoas se aposentando e indo para uma cidade menor, com custo de vida mais baixo, mas muito mais qualidade de vida.

2. Conseguir tempo livre para se dedicar a outros projetos

Com o valor da aposentadoria, você conquista a segurança para se dedicar àquele sonho que guardou na gaveta porque seu emprego atual o impedia de realizar.

A aposentadoria do INSS é o que faltava para você iniciar a carreira que sempre sonhou, mesmo ganhando menos que no seu emprego atual.

Isso porque a Previdência mais a sua nova renda pode ser o suficiente para manter o seu padrão de vida.

Você pode, também, abrir sua própria empresa sem que os lucros comprometam a aposentadoria ou, simplesmente, aproveitar o tempo livre para descansar e passar mais momentos com a família.

3. Evitar prejuízo por não se aposentar no tempo ou na modalidade correta

Você sabia que a aposentadoria do INSS possui um valor limite?

Não importa quanto for a sua contribuição e quantas contribuições você fizer, sua aposentadoria não superará, em 2022, o valor de R$ 7.087,22 no Regime Geral de Previdência Social.

Com base nesse limite, é preciso estar ciente que cada mês que você paga para a previdência, além do tempo sem receber sua aposentadoria, pode ser um mês jogado fora.

Já vi clientes que poderiam ter se aposentado há 2 anos pela Aposentadoria por Pontos e escolheram adiar.

Sabe o que eles ganharam? Um prejuízo de quase R$ 100.000,00…

Isto porque o valor da aposentadoria deles já estava muito perto do teto, e ter esperado mais 2 anos não alterou em praticamente nada o valor da aposentadoria.

Portanto, o ideal é que, mesmo antes de completar os requisitos para se aposentar, você procure um advogado previdenciário para que ele avalie o seu caso detalhe por detalhe.

Assim você irá descobrir quais são suas possibilidades de aposentadoria e qual é o melhor momento para você se aposentar.

Vou resumir aqui as espécies mais comuns de aposentadoria no Brasil:

Aposentadoria por Tempo de Contribuição

Antes da Reforma: após 30 anos de contribuição para mulheres e 35 para os homens.

Vale lembrar que com a Reforma da Previdência, essa espécie de aposentadoria foi extinta. Mas quem cumpriu os requisitos antes dela, possui direito adquirido.

Aposentadoria por Idade

Nessa modalidade (antes da Reforma), mulheres precisam de 60 anos de idade e homens 65 anos para se aposentar. Além de, no mínimo, 180 contribuições (15 anos de tempo de contribuição).

Com a Reforma, aumentou a idade mínima de aposentadoria para a mulher para 62 anos e o tempo de contribuição do homem para 20 anos.

A quantidade de pontos necessários vai aumentar um ponto por ano, a partir de 2020, até chegar no limite de 100 pontos para as mulheres e 105 pontos para os Homens.

Se você tem dúvida se você está ou não perto de se aposentar, dê mais uma lida aqui no blog e depois procure um profissional especializado nas regras da previdência para que ele faça os cálculos e avalie em qual momento você pode solicitar a benesse sem perder dinheiro.

4. Livrar-se de alguns impostos

Os aposentados têm a redução ou isenção do IPTU em diversas cidades.

Em Juiz de Fora, por exemplo, os aposentados e pensionistas com renda de até 3 salários mínimos podem solicitar a redução de 50% do imposto.

Eu sei que o desconto é pequeno, mas é uma vantagem a mais para quem solicitar a aposentadoria e que muitas pessoas nem desconfiam.

O ponto aqui é que você tem que levar em consideração as isenções quando está fazendo as contas de como será sua vida depois de aposentado.

Conclusão

Se você está considerando se aposentar, leve em conta 4 coisas:

Vale a pena, financeiramente, adiar a aposentadoria?

Uma aposentadoria vai me ajudar a realizar meus sonhos e planos?

O que minha família pensa disto?

Qual a recomendação do meu advogado de confiança?

São diversas as vantagens da aposentadoria, assim como os motivos para você requerer seu benefício junto ao INSS agora mesmo.

Mas, para que você não corra risco de pegar um benefício menor do que aquele que você tem direito após tantos anos de trabalho, é preciso fazer cálculos.

Além disso, para obter todas as vantagens da aposentadoria, é preciso conhecer bem as regras do INSS e os tipos de benefícios existentes no país.

Mas antes de sair correndo pro INSS pedir sua aposentadoria, eu quero que você entenda uma coisa.

As dicas que eu estou te passando são fruto de anos da minha experiência no previdenciário e o único jeito de ter 100% de certeza sobre o seu caso específico, é procurando um advogado previdenciário de confiança.

60% de todos os processos são por alguma categoria de benefício por incapacidade que foi negado.

Para ter o benefício, nos casos de incapacidade — que pode ser temporária ou permanente —, o segurado precisa passar pela perícia de um médico do INSS que avaliará se ele realmente preenche os requisitos para receber o benefício.

O grande problema é que esses médicos não são especialistas, ou seja, não têm o conhecimento necessário para fazer uma avaliação em pacientes com determinadas patologias.

É por isso que a via judicial é uma boa opção para conseguir o benefício negado pelo INSS, já que o médico indicado pelo juiz tem que ser um especialista.

A primeira opção, na maioria das vezes, nem chega a ser uma boa saída, já que estamos falando de dinheiro para cobrir as necessidades básicas de alguém que não está em condições de retornar ao trabalho.

Portanto, vamos explicar melhor as outras 2 opções e informar como colocar em prática cada uma delas:

Recurso administrativo

Esse recurso existe para “facilitar” a concessão do pedido do benefício caso ele seja negado. Isso evita custas judiciais, pois o pedido deve ser feito diretamente no próprio INSS.

Para isso, a pessoa que teve o benefício negado deve apresentar, de forma detalhada, os motivos pelos quais o órgão deve aceitar o seu pedido e conceder o benefício.

No recurso administrativo você terá o prazo de 30 dias, que são contados a partir do momento em que fica sabendo da decisão e o processo deverá ser encaminhado para a Junta de Recursos do Conselho de Recursos da Previdência Social.

Para os casos de Auxílio-Doença, antes de entrar com o recurso administrativo, existe outra opção: fazer um Pedido de Reconsideração.

Esse pedido procura solicitar uma nova avaliação médica que não será necessariamente feita pelo mesmo profissional.

O prazo para entrar com o pedido é também de 30 dias contados a partir do dia em que o contribuinte tomou ciência da resposta negativa.

Atualmente, as agências só trabalham com recursos feitos de forma eletrônica para agilizar o andamento do processo.

Assim, é necessário que você agende um horário pelo número de telefone 135 ou faça isso acessando o portal do Meu INSS.

Esse sistema eletrônico permite que o segurado acompanhe todas as etapas do processo de forma virtual.

É possível anexar outros documentos ao recurso, como o parecer de um médico especialista, os laudos relativos aos casos em que foi necessário realizar exames de imagem, um documento do seu supervisor e do local em que estava trabalhando.

Tudo isso é necessário para comprovar que você não tem mais condições de exercer a função na situação na qual se encontra.

É importante ter em mente que, na grande maioria das vezes, o recurso administrativo — além de demorar meses para ser analisado — costuma ser negado.

Além disso, como já dissemos, os benefícios por incapacidade geram custos para o órgão, especialmente nos casos de Aposentadoria por Invalidez.

Portanto, se já foi negado uma vez, o mais provável é que o benefício seja negado novamente. 🙁

Mas não se preocupe, você ainda pode tentar requerer o seu benefício através de uma ação judicial.

Ação judicial

Essa é a opção que consegue oferecer maiores benefícios, porque, como já foi dito, o perito médico que avaliará o segurado é um especialista.

Ou seja, conhece bem a patologia e suas consequências para as atividades laborais.

As chances de reverter a decisão do INSS por via judicial costumam ser muito boas.

Outra vantagem de buscar ajuda por meio da justiça é o fato de que, caso o juiz dê a sentença favorável, você receberá todo o valor retroativo.

Isso quer dizer que você embolsa todo o dinheiro que deveria ter recebido desde a data do pedido do benefício. Essa é uma vantagem que o recurso administrativo não oferece.

O judiciário possui mais tempo para fazer uma análise completa do seu requerimento e também dos exames.

Portanto, as chances de obter sucesso são muito maiores. 🙂

3. Quem devo procurar?

Caso o seu pedido tenha sido negado pelo INSS e o recurso administrativo também não tenha dado certo, o ideal é procurar um escritório de advocacia que seja especializado na área previdenciária.

Os profissionais já estão acostumados a lidar com essa categoria de processo e já sabem quais trâmites legais devem ser seguidos para que o seu pedido seja aceito e tenha uma sentença positiva no final de tudo.

Você pode pedir informações a amigos e também fazer uma busca pela internet ou em escritórios na sua cidade.

Avalie o tempo que o escritório está aberto, se os profissionais possuem vasta experiência no assunto e agende uma consulta ou entre em contato para tirar maiores dúvidas sobre o assunto.

Contratar profissionais especialistas poupa tempo, diminui suas preocupações e facilita todo o processo na justiça, logrando êxito e tendo, finalmente, o seu benefício concedido.

Não importa sua área de atuação e a paixão que você tenha por trabalhar, você deve pensar no momento da sua aposentadoria.

Como as pessoas agora estão vivendo mais, além de outros fatores, fez o governo brasileiro considerar necessário fazer reformas na previdência, no sentido de aumentar o tempo mínimo de contribuição para que um trabalhador possa pedir aposentadoria.

A seguir, explicamos melhor este ponto e esclarecemos sobre o melhor momento para se aposentar.

1. Para que serve a contribuição para a previdência social?

A contribuição para a Previdência Social é obrigatória e universal que deve ser feita mensalmente por todos que exercem atividade remunerada.

O valor serve como uma espécie de poupança coletiva (falando de modo bem simplificado) para que possam ser pagas aposentadorias, auxílios-acidente e demais benefícios da alçada do INSS (Instituto Nacional do Seguro Social).

É importante saber que no Brasil a quantia é paga de forma solidária, ou seja, você não está guardando dinheiro em uma conta para que você mesmo possa usar no futuro.

Os empregados do presente estão pagando pelos benefícios dos trabalhadores do passado, e contam com a contribuição que será feita pelos assalariados do futuro para que possam se aposentar.

2. O que é expectativa de vida?

Para entender como funciona a previdência, é preciso saber como ela se sustenta.

Conforme dito acima, estamos pagando pelos benefícios atuais, e não criando uma reserva para nós mesmos.

Ou seja, se o número de pessoas contribuindo para a previdência for muito menor do que os beneficiados por ela, a conta provavelmente não fechará.

É claro que existem muito outros fatores envolvidos, com a arrecadação quadripartite, mas isso não vem ao caso no momento.

O fato é que esse é um dos fundamentos principais do governo para propor a reforma. Se está certo ou errado, vou deixar para vocês decidirem.

Obs: A lei previdenciária é de 1991, quando a expectativa de vida do brasileiro (ou seja, a idade média em que se morria no Brasil) era de 65 anos.

Mas, hoje em dia, conforme censo realizado pelo Banco Mundial em 2017, a expectativa de vida do brasileiro já supera os 75 anos.

3. O que muda com a Reforma da Previdência?

Com mais gente nascendo e menos gente morrendo, temos cada vez menos jovens e adultos aptos ao trabalho – a chamada População em Idade Ativa – para sustentar os crescentes gastos com aposentadoria para os idosos, que agora representam uma parcela maior da população.

Por isso, considerou-se necessário mudar as leis previdenciárias.

Desde 1999 o legislador se preocupava com o aumento da expectativa de vida, tanto que criou o fator previdenciário.

O fator previdenciário foi uma tentativa de diminuir o número de aposentadorias precoces no Brasil.

A ideia era que se o trabalhador tivesse uma redução no seu benefício, ele não optaria por se aposentar.

Não foi isso o que aconteceu, e as pessoas continuaram se aposentando no primeiro momento em que completavam requisitos para algum benefício.

Nesse sentido, vale dizer que a Reforma da Previdência já foi aprovada e está em vigor desde novembro de 2019!

Essa nova lei previdenciária, entre outros pontos, trouxe a temida idade mínima.

Com ela, a pessoa não pode mais se aposentar quando bem entendesse (exceto na Regra de Transição do Pedágio de 50% e da Aposentadoria por Pontos). Somente poderia se aposentar com a idade mínima definida pela lei.

Confira um mega resumo de tudo o que mudou com a Reforma clicando aqui.

4. Qual é o melhor momento de se aposentar?

A escolha do momento da aposentadoria é extremamente pessoal e depende de vários fatores, como as condições de saúde do trabalhador para continuar em seu ofício.

Mas, em geral, é possível se guiar por dois grandes critérios.

Você deve analisar vários cenários e não escolher a aposentadoria que ‘fechar primeiro”. Até a Reforma, existiam 4 principais benefícios de aposentadoria:

Aposentadoria por idade: não tem incidência negativa do fator previdenciário.

Aposentadoria por tempo de contribuição: não tem idade mínima.

Aposentadoria especial: não tem incidência negativa do fator previdenciário, nem idade mínima.

Aposentadoria por pontos: não tem incidência negativa do fator previdenciário, nem idade mínima e nem requisito de tempo insalubre.

As principais desvantagens de cada uma delas:

Aposentadoria por idade: esperar a idade chegar.

Aposentadoria por tempo de contribuição: incidência do fator previdenciário, por vezes reduzindo pela metade o valor do benefício.

Aposentadoria especial: exigência de 25 anos de trabalho especial e a obrigação de se afastar das atividades insalubres após o recebimento da aposentadoria, segundo o Tema 709 do STF.

Aposentadoria por pontos: não encontramos nenhuma.

Vale dizer que a Aposentadoria por Tempo de Contribuição foi extinta com a Reforma!

Mas quem reuniu os requisitos para se aposentar nela antes da nova lei previdenciária, já possui direito adquirido e vai conseguir ter esse benefício.

Existe também as Regras de Transição e a Regra Definitiva (Aposentadoria Programada) criadas pela Reforma da Previdência.

Cada uma dela com requisitos próprios, podendo ser direcionado para diferentes situações previdenciárias.

Para não me estender muito aqui neste tópico, deixo aqui para você ler sobre todas as Regras de Transição criadas pela Reforma e também a Aposentadoria Programada, destinada a quem começou a contribuir para o INSS a partir do dia 13/11/2019, data esta que a nova lei previdenciária entrou em vigor.

Mas como eu sei qual vai ser melhor para mim?

Não tem como responder essa pergunta sem fazer os cálculos 🙁

Aqui no Ingrácio, nós usamos o software de cálculos Cálculo Jurídico, é um software voltado totalmente para os advogados, que simplifica e agiliza a vida deles na hora de fazer os cálculos.

Esse software foi desenvolvido inicialmente aqui no escritório mesmo e hoje ele já ajuda milhares de advogados.

Independente de como serão feitos os cálculos, o importante é sempre analisar todos os benefícios possíveis para você com os valores das RMIs e RMAs (que dizem quanto você vai receber com o benefício do INSS).

Sempre exija que o seu advogado faça os cálculos e analise questões como:

Tem outra aposentadoria que vai fechar tempo em breve?

Qual a diferença de valor entre as aposentadorias?

Vou cair nas regras da Reforma da Previdência?

Posso averbar tempos não considerados no CNIS para adiantar minha aposentadoria?

Segundo critério, o fator pessoal.

Esse é o critério mais importante. O seu advogado de confiança vai analisar todo o seu direito, todos os cálculos e vai te informar tudo o que precisa saber sobre isso.

Contudo, o seu advogado nunca vai conseguir decidir por você. A escolha é sempre sua!

Para a escolha da hora de se aposentar existem vários fatores pessoais que devem ser levados em consideração, como por exemplo:

Eu pretendo parar de trabalhar?

Eu quero abrir um negócio?

Eu estou pensando somente em sacar o meu FGTS?

O valor do benefício vai me manter satisfatoriamente pro resto da minha vida?

Essas e outras perguntas são muito importantes na hora de escolher a sua aposentadoria.

Uma coisa que sempre indico aqui no escritório é conversar com os familiares.

A aposentadoria na maioria das vezes vai ser responsável pelo sustento de toda uma família, então nada melhor que fazer eles participarem desse momento também.

Conclusão

Analisando fatores técnicos (cálculos e legislação) junto com os fatores pessoais, você descobre qual o melhor momento para você se aposentar.

Lembre-se que analisar somente um dos critérios pode te causar frustrações no futuro.

Escolher apenas baseado em critérios técnicos, pode te levar a um benefício que não reflita as suas necessidades pessoais.

Escolher apenas baseado em critérios pessoais, pode te levar a um benefício que no longo prazo seja muito ruim para você.

Aposentadoria é para sempre e deve ser pensada com cuidado!

Se você gostou deste post, compartilhe com quem está prestes a se aposentar.

Você sabia que pode perder mais de R$ 100.000,00 por erros do INSS? E isso, muitas vezes, isso passa despercebido para vários aposentados.

É muito comum ter dúvidas no momento de pedir a aposentadoria, principalmente se você deve ou não contratar um profissional para te auxiliar no processo.

A lei muda bastante, além de apresentar diversas modalidades para a obtenção do benefício, ainda mais com a vigência da Reforma da Previdência.

Por isso, eu já te adianto: é recomendado contratar um profissional especializado na área.

Apesar da contratação não ser obrigatória, um advogado poderá esclarecer dúvidas a respeito do processo de aposentadoria e indicar seus direitos, garantindo que você não seja prejudicado, e até mesmo consiga um valor maior!

1. Contagem do tempo de contribuição e carência

O tempo de contribuição e a carência são dois pontos importantíssimos para quem pretende se aposentar.

Apesar de serem parecidos, eles não são a mesma coisa.

A carência é um prazo mínimo de contribuição que a Previdência Social exige para conceder o benefício necessária para todas as aposentadorias.

Já o tempo de contribuição é o período mínimo que o segurado deve ter pago contribuições para o INSS para poder requerer as aposentadorias por tempo de contribuição.

Outro fator importante é que, dependendo do momento em que o segurado preencheu os requisitos para se aposentar, essas regras podem variar conforme a lei da época.

Um advogado especializado na área previdenciária conseguirá identificar se você preencheu a carência necessária e o tempo de contribuição existente, ou se você já cumpriu os requisitos e quando adquiriu o direito de se aposentar.

A análise dessas questões por um profissional pode antecipar a sua aposentadoria ou evitar que você perca dinheiro se aposentando muito cedo.

Afinal, contribuir um pouco mais para garantir uma renda maior pode valer muito a pena!

2. Como é feito o cálculo do valor da aposentadoria?

O cálculo da renda mensal da aposentadoria (RMI) depende da modalidade em que o segurado se encaixa.

O valor leva em conta o salário de benefício, que tem regras diferentes de acordo com a data que o trabalhador preencheu os requisitos para se aposentar.

Antes da Reforma da Previdência (até 12/11/2019)

Antes da Reforma, o cálculo era mais simples: a média dos 80% maiores salários de contribuição de todo o período contributivo, multiplicado pelo fator previdenciário.

Meio complicado, não é? Um advogado especialista pode explicar melhor os conceitos para você entender mais!

Para fazer esse cálculo, é preciso analisar todos os salários, as regras legais e o tempo de contribuição.

Por isso, é importante contar com o auxílio de um profissional, pois você pode se enquadrar em mais de um tipo de aposentadoria, com valores diferentes.

Também é normal que o INSS cometa erros no cálculo do valor, fazendo com que muitas pessoas acabem recebendo um valor muito abaixo do normal, e o pior, sem nem perceberem!

Escolher a modalidade certa pode fazer aumentar o valor da sua renda mensal, evitar demora em vão para se aposentar ou mesmo permitir que você se aposente antes do planejado.

Elas possuem requisitos diferentes de idade ou tempo de contribuição.

Aposentadoria por Idade

A aposentadoria por idade (antes da reforma) requeria que o segurado tivesse 65 anos, se homem, ou 60 anos se mulher, respeitando a carência de 180 meses.

Nas regras atuais, o homem precisará de 65 anos de idade e 20 anos de tempo de contribuição e a mulher de 62 anos de idade e 15 anos de tempo de contribuição.

Essa aposentadoria também conta com uma regra de transição.

Porém, essa modalidade de aposentadoria foi extinta com a vigência da Reforma da Previdência, tendo apenas regras de transição.

Para a pessoa com deficiência, esse tempo de contribuição será reduzido de forma gradativa, a depender do grau de deficiência que o segurado tiver.

O professor também tem uma redução de 5 anos no tempo de contribuição necessário para se aposentar, porém terá que comprovar a atividade em magistério por todo o período.

Os pontos são a soma da idade + tempo de contribuição, sendo necessários no mínimo 35 anos de idade para homens e 30 para mulheres.

Com a Reforma, houve um aumento progressivo anual nos pontos, que terá o limite de 105 pontos em 2028 para o homens e 100 pontos em 2033 para as mulheres.

Aposentadoria Especial

Já a aposentadoria especial, antes da Reforma, não requeria idade mínima, somente 15, 20 ou 25 anos de contribuição em atividade especial.

Já após a Reforma, a idade mínima começou a ser obrigatória para a aposentadoria especial.

Aposentadoria por Invalidez

Finalmente, a aposentadoria por invalidez é devida ao segurado que estiver totalmente incapaz para exercer qualquer trabalho, devendo essa condição ser provada por laudos médicos e também perícia do INSS.

Conversão do tempo especial em comum

Também é possível a conversão de tempo especial em tempo comum, ou seja, utilizar o tempo especial (trabalhado em condições nocivas à saúde ou integridade física) para a aposentadoria comum por tempo de contribuição, fazendo a devida conversão.

Assim, se você já trabalhou em atividades especiais, poderá utilizar o período para se aposentar por tempo de contribuição.

Vale dizer que essa conversão é válida somente para os períodos especiais realizados antes da Reforma (antes de 13/11/2019).

Para quem começar a fazer essas atividades a partir da vigência da nova lei previdenciária não poderá converter o tempo especial em tempo de contribuição, pois foi extinta essa possibilidade.

Você notou que existem diversas regras básicas para as aposentadorias, sendo que, para cada uma ainda, existem outras regras específicas.

Estar bem informado sobre os fatores, com o auxílio de um profissional, é importante para garantir a observância de todos os requisitos.

4. Quais as mudanças na lei?

As leis previdenciárias estão entre as que mais sofrem alterações, sendo difícil até para os advogados especializados acompanhá-las.

As mudanças nem sempre são de conhecimento da população, que acaba achando que regras antigas para concessão ou cálculo para aposentadorias ainda valem, sem saber que poderiam se adaptar ao novo conjunto de regras.

Um exemplo é a pensão por morte, que já teve suas normas modificadas várias vezes.

Antigamente, ela era paga de forma vitalícia para os cônjuges, mas em 2015 a regra mudou, e dependendo o tempo de união e idade de quem receberá, ela pode durar apenas 4 meses.

Outro exemplo mais atual é a Reforma da Previdência. Ela entrou em vigor em novembro de 2019 e mudou várias regras para os benefícios previdenciários.

Um profissional da área está sempre atualizado em relação à legislação, podendo explicar quais regras estão valendo, se você se enquadra em alguma das anteriores ou se há alguma regra transitória para garantir que quem já contribuiu para a Previdência Social, possa se aposentar mais cedo.

Ou seja, mesmo antes de cumprir requisitos como a idade ou tempo de contribuição, você já sabe quando poderá se aposentar e adaptar a sua renda mensal, economizando dinheiro e evitando pagar INSS em excesso.

O trabalhador saberá realizar uma simulação da aposentadoria com previsão, descobrindo a melhor hora para requerê-la.

Assim, você poderá escolher se prefere obter a aposentar mais cedo por tempo de contribuição, por exemplo, ou se é melhor aguardar até completar o requisito necessário para a aposentadoria por idade e ter uma renda mensal maior.

Conclusão

Viu só como algumas regras que entraram em vigor com a Reforma complicaram um pouco as coisas?

Fazendo todo o planejamento com um especialista, você saberá, de antemão, o valor e terá mais segurança ao definir o momento de sua aposentadoria, além dos benefícios que pode ter!

E então, conseguiu entender a importância de contratar um profissional no processo de aposentadoria?

Aproveite e entre em contato conosco para esclarecer as suas dúvidas!

Muitos clientes de todo o Brasil nos procuram querendo a solução para suas aposentadorias.

É normal elas estarem apreensivas com a aposentadoria e querem saber um pouco mais de mim, afinal, querem conhecer quem é a advogada previdenciária e o escritório que estão confiando sua aposentadoria.

E eu fico muito feliz quando um cliente tem esta preocupação, porque a aposentadoria realmente é um momento que exige atenção, carinho e segurança… um descuido aqui pode refletir na vida inteira.

Por isso eu faço questão de contar sobre minha história, mas nem sempre sobra tempo para contar o que me levou a entrar na advocacia e no próprio direito previdenciário.

Desde 1997 eu trabalho exclusivamente com aposentadorias. No começo era só eu, agora são mais de 20 pessoas e 10 advogados previdenciários na equipe.

Então, acredito que é importante você saber da minha origem, porque eu sou apaixonada pela minha profissão e como que com ela, a advocacia previdenciária, eu posso ajudar famílias inteiras.

Um começo difícil…

Eu, Aparecida Ingrácio, vim de uma família muito humilde do interior do Paraná. Todos nós trabalhávamos na roça, sempre ajudando um ao outro.

A rotina era pesada e só tínhamos o suficiente para sobreviver.

Lembro que como eu era a irmã mais velha, eu abastecia a água lá da casa. Tinha que levar os baldes até uma mina perto do sítio e trazer eles carregados com água, senão não teríamos água pra beber.

Meus dedinhos nessa época eram calejados por causa dos pesados baldes. Toda a vez que eu olho pras minhas mãos eu lembro desta época da minha vida…

Eu sempre fui feliz com a minha vida, mas também sempre fui uma sonhadora. Para mim, ficar ali não era o suficiente.

Eu queria estudar, crescer, ter melhores oportunidades…

Desde pequena o meu grande sonho sempre foi poder ajudar as pessoas, realmente fazer a diferença neste mundo e dar uma condição de vida melhor para minha família.

Na época eu já sonhava em frequentar uma universidade, mesmo não sabendo muito bem o que isso significava. Afinal, para quem morava no meio rural era difícil até mesmo concluir o ensino fundamental.

Eu mesma só consegui concluir meus estudos já adulta.

Mas eu nunca deixei essas barreiras me desanimarem. Eu nunca soube bem ao certo o porquê, mas eu sentia que nada poderia me impedir de realizar meus sonhos.

Alguns anos depois, quando saímos da roça e fomos para cidade, logo comecei a trabalhar e fiz supletivo para terminar os estudos.

A longa caminhada… as faculdades e meus filhos

Na cidade, a grande promessa de vida melhor não era verdade. Pelo menos não nos primeiros anos.

Assim que chegamos, comecei a trabalhar e com o primeiro dinheirinho que sobrou na minha vida eu investi no meu sonho de ser formada.

Naquela época eu já sabia que minha paixão estava no direito, mas direito era um curso reservado só para os ricos e pela primeira vez duvidei que eu era capaz.

Por isso, me matriculei em Geografia.

Durante a faculdade de Geografia eu tive meu primeiro filho, o Rafael.

Lembro das longas caminhadas de 3 quilômetros para chegar até a faculdade, mesmo quando estava grávida.

Mesmo não sendo minha paixão, aproveitei ao máximo a graduação e me dediquei muito aos estudos.

Em 1992 me formei em Geografia e antes mesmo de terminar a faculdade, já tinha sido convidada para dar aula de Geografia, mas sabia que esse não era meu dom.

Foi depois de terminar Geografia que percebi que poderia ajudar muito mais pessoas sendo Advogada

E, apesar de todos falando que eu era louca de querer fazer Direito, finalmente tomei coragem, mudei de cidade e vendi um fusca azul velho que tinha comprado em 1991 para pagar a matrícula na faculdade em Direito.

Nesta fase eu estudava muito, trabalhava o dia inteiro, ganhava pouco e morava longe da minha família.

Eu achava que as coisas estavam difíceis para mim…

Mas foi no segundo ano da faculdade que eu realmente fui testada.

Eu tive minha segunda filha, a Celise, que nasceu com sérios problemas de saúde. Esta foi a fase mais difícil da minha vida e, por um momento, quase desisti dos meus sonhos.

Lembro de não ter dinheiro para pagar a faculdade, a família estar longe e eu com minha filha doente… Eu queria desistir, mas sabia que meus filhos precisavam de mim.

Mas um anjinho apareceu na minha vida. Conversando com a reitora da Universidade e contando minha história, ela me ofereceu uma bolsa para faculdade de Direito em troca de um estágio, um estágio para lidar com clientes perto da aposentadoria.

Se não fosse esta conversa e a bondade da reitora, eu provavelmente não seria advogada hoje e talvez meus sonhos tivessem acabado.

Como o Direito Previdenciário mudou a minha vida

Em uma das férias da faculdade, eu voltei para Campo Mourão, a cidade onde meus pais viviam, para fazer um estágio em um escritório super famoso do interior do Paraná.

Eu buscava todas as oportunidades para estudar e aprender a como ser uma excelente advogada.

O escritório era conhecido em direito trabalhista. Na época, eles estavam começando a atuar em direito previdenciário e me colocaram para fazer as aposentadorias rurais que apareciam no escritório.

E eu logo me apaixonei pelo previdenciário.

Eu podia ajudar pessoas que também tiveram uma história difícil, uma vida com pedras no caminho, a conquistar o sonho da aposentadoria.

Nesses meses de estágio, virei noites aprendendo tudo o que eu podia sobre direito previdenciário. Eu tinha achado um grande propósito, uma forma de realizar meu sonho de ajudar as pessoas.

Quando eu voltei do estágio, eu estava decidida a ser uma advogada previdenciária e ajudar milhares de famílias. E nada poderia me parar.

Ainda na faculdade, comecei a atuar na parte administrativa do INSS com alguns assuntos que mesmo não sendo advogada eu poderia fazer.

Lembro do meu primeiro cliente…

Era um funcionário do Banestado. Para atender ele eu precisava comprar uma passagem de ida e volta para Goioerê, e eu usei todo meu dinheiro para isso. Quando eu digo todo o dinheiro, é todo ele mesmo, não sobrou nada para eu comer lá.

Foi ao mesmo tempo um dia difícil, mas um dos melhores momentos da minha vida quando ele assinou o meu primeiro contrato. Parece que eu sabia que tudo ia melhorar.

Esse cliente me deu forças para continuar… aos poucos tudo foi ficando melhor.

Na mesma época, eu recebi um milagre. Meses antes a minha filha, Celise, tinha sido diagnosticada com uma doença fatal, mas milagrosamente ela melhorou de um mês para o outro.

Eu guardo até hoje os exames do antes e depois para me lembrar que tudo é possível.

E alguns meses depois, quando saí da faculdade, minha vida já tinha mudado! Podia dar aos meus filhos condições que eu nunca tive.

O escritório Ingrácio Advocacia

Depois do primeiro cliente, veio o segundo e cada vez eu estava atendendo mais previdenciário.

Como nasceu o meu sonho…

No ano de 1998 eu vim para Curitiba e alguns anos depois, fundei o escritório Ingrácio & Ingrácio Advocacia e Consultoria Jurídica, que mais tarde passou a se chamar Ingrácio Advocacia.

Hoje, a sede do Ingrácio está localizada em Curitiba, e desde 2018 expandimos nossos conhecimentos para todo o Brasil e exterior, através do atendimento à distância.

Isso possibilitou que nossa experiência alcance mais pessoas.

Desde o começo entendi que a aposentadoria é um direito que representa toda uma vida de trabalho. Por isso, sempre quis saber da história de cada cliente.

Eu sei que toda a vez que estou vendo um prazo, um processo e fazendo uma audiência, eu estou lidando com toda a vida de uma pessoa e de sua família.

Acredito que foi por realmente me preocupar com os meus clientes que tudo começou a ficar cada vez melhor.

Em todos esses anos com o escritório previdenciário aqui em Curitiba, fui formando uma equipe que pensasse da mesma forma que eu.

Uma equipe que entendesse que o direito previdenciário, a aposentadoria e os atrasados podem mudar a vida do cliente e sua família.

O Advogado Previdenciário, assim como todos os advogados, têm o dever de colocar o direito do cliente em primeiro lugar.

E para a minha alegria como mãe, hoje tanto o Rafael como a Celise atuam com previdenciário comigo aqui no escritório Ingrácio Advocacia.

Meu filho, Rafael, também criou um software para ajudar outros Advogados Previdenciários, o Cálculo Jurídico.

Hoje, eu sei que além de ajudar diretamente os meus clientes, o escritório Ingrácio Advocacia também participa no desenvolvimento de uma ferramenta que mudou a vida de centenas de advogados previdenciários em todo o Brasil.

Em 2013, criei um blog (esse que você está lendo) para ajudar ainda mais pessoas produzindo conteúdo para quem quer se aposentar.

E o blog está dando muito certo.

Eu já recebi várias ligações de pessoas de todo o país falando que conseguiram se aposentar só com as dicas que leram aqui no Blog. E nada me deixa mais realizada que isso.

O que eu quero que você saiba é que muitas vezes você pode se aposentar (ou conseguir uma aposentadoria ainda melhor) somente seguindo as dicas que dou aqui no Blog.

Os posts que mais recebo elogios e ajudam muita gente são:

Então, para acabar, queria dizer que eu amo direito previdenciário, amo ser advogada previdenciária e é muito gratificante saber que mesmo vindo de uma origem muito humilde, eu consegui realizar os meus sonhos e sonhos de tantas famílias.

“Se podemos sonhar, também podemos tornar nossos sonhos em realidade” – Walt Disney.

Eu resolvi escrever este post com 4 dicas para conseguir a aposentadoria especial por causa de um cliente muito querido aqui do escritório.

Vou dar o nome fictício dele de Paulo.

O Paulo veio ao escritório muito decepcionado. Ele me contou que começou a trabalhar cedo em metalúrgicas, por volta de 1985, e desde lá passou por 8 metalúrgicas diferentes.

Quem já foi em uma metalúrgica sabe que nessas empresas o ruído é muito alto, muitas vezes os trabalhadores manuseiam máquinas com muito calor e estão expostos a químicos, como graxas, lubrificantes e solventes.

Esses trabalhadores colocam a saúde deles em risco para trabalhar, como acontece com muitas profissões aqui no Brasil, como médicos, enfermeiros, eletricitários.

Mesmo não tendo a documentação de todo o período, porque algumas empresas fecharam, Paulo pensou que seria fácil conseguir aAposentadoria Especial no INSS, afinal tinha mais de 25 anos trabalhados com esses agentes muito insalubres.

Acontece que o INSS reconheceu apenas 3 anos da atividade especial de Paulo, o que não é suficiente para a Aposentadoria Especial.

Infelizmente, esta é a história de milhares de brasileiros.

Trabalham anos com atividades altamente nocivas à saúde e tem seu direito à aposentadoria negado na porta de uma agência no INSS.

Aposentadoria Especial é um dos maiores desafios que existem no INSS.

Em mais de 20 anos de atuação, eu posso contar nos dedos a quantidade de Aposentadorias Especiais que deram certo no INSS sem precisar de um recurso ou processo na Justiça.

Mas isso não significa que você não precisa se preocupar com seu processo no INSS.

Ele é muito importante e faz toda a diferença para você conseguir conquistar todos os seus direitos, mesmo que para isto seja necessário um processo na Justiça.

Então veja estas 4 dicas valiosas que vão te ajudar a descobrir e conquistar seus direitos.

Dica 1: O que pode ser considerado na aposentadoria especial

O que importa para a Aposentadoria Especial é comprovar 25 anos de atividade especial (em alguns casos menos de 25 anos, quando tem exposição a amianto ou trabalho em minas subterrâneas).

Com a Reforma foi incluído o requisito de idade mínima de 55, 58 ou 60 anos, mas não vamos falar disso agora.

A atividade especial é o tempo que alguém trabalhou em contato com alguns elementos que são perigosos (periculosidade) ou que fazem mal a saúde (insalubridade), como é o caso de Paulo.

Se este tempo não for suficiente para conseguir a Aposentadoria Especial for menor que 25 anos, ele será usado para melhorar o valor da sua aposentadoria.

São duas regras para definir a atividade especial:

REGRA 1: Atividade especial pela categoria profissional (até 1995)

Agora que você já sabe o que é atividade especial e quais são as duas maneiras que a lei utiliza para considerar uma atividade especial, vamos descobrir que documentos você precisa para provar para os INSS seus direitos.

Se você trabalhou com alguma das atividades da lista antes de 1995, o importante é provar que você realmente exercia a atividade que está na lista.

Já se você trabalhou com algum agente insalubre ou periculoso, o importante é mostrar para o INSS qual era a este agente, se você tinha contato com o agente e, para alguns casos, qual era a intensidade ou a quantidade do agente no seu ambiente de trabalho.

Você vai precisar de documentos que comprovem que você realmente trabalhou com insalubridade ou periculosidade, ou em alguns casos comprovar que você trabalhava em algumas situações específicas.

Dica 3: Mesmo se a empresa já faliu, busque a documentação necessária

Uma grande dificuldade para quem quer se aposentar é comprovar o período especial das empresas em que trabalhou.

Muitas vezes as empresas já estão falidas ou simplesmente pararam de funcionar, o que torna difícil conseguir documentos como PPPs, Laudos Técnicos e Holerites.

O que pouca gente sabe é que têm alguns meios de conseguir esta documentação para comprovar o período especial mesmo sem conseguir o PPP da empresa.

Não é fácil, dá bastante trabalho, mas pode significar muita diferença para sua aposentadoria!

Existem pelo menos 6 maneiras que você pode buscar esses documentos:

Procure o Sindicato.

Procure o Síndico da massa falida.

Procure os Sócios (antigos sócios).

Procure processos de aposentadoria de ex-trabalhadores da empresa.

Peça prova testemunhal.

Utilize a perícia indireta.

Dica 4: Não desista da Aposentadoria Especial só porque o INSS disse que você não tem direito

Isso é muito comum no INSS, dificilmente alguém que possui atividade especial, consegue reconhecê-la ainda no INSS.

Não pense que é culpa do agente do INSS que te atendeu no dia que você foi na agência.

Os agentes são obrigados a seguir a Instrução Normativa, senão podem sofrer severas penalidades.

O grande problema é que a Instrução Normativa possui entendimentos severos e desatualizados que prejudicam quem quer se aposentar.

Qual a solução, então? Entrar com um recurso na Junta de Recursos no INSS e/ou entrar com um processo na Justiça.

Vou explicar as 3 razões mais frequentes que o INSS utiliza para negar a atividade especial.

Mas saiba a Justiça e a própria Junta de Recursos do INSS possuem entendimentos diferentes do INSS, que normalmente te ajudam a conseguir sua aposentadoria.

Motivo 1: O EPI era eficaz

O INSS alega, muito frequentemente, que o EPI que você utilizou era eficaz e eliminava a insalubridade e periculosidade do seu trabalho.

Mas você pode ficar tranquilo, a Justiça não entende da mesma forma que o INSS.

Primeiro, no caso do ruído, o STF já decidiu que não existe EPI capaz de elidir a insalubridade decorrente da exposição ao agente nocivo ruído em intensidade acima do limite fixado em Lei.

Segundo, para agentes químicos e biológicos, é possível provar que o EPI de fato não era eficaz, ou não era utilizado, distribuído, higienizado, fiscalizado e registrado adequadamente.

Com essas provas, é possível desconstituir a eficácia do EPI e conseguir conquistar o tempo especial para aumentar sua aposentadoria.

Motivo 2: O Laudo é extemporâneo sem referência de layout

Outra alegação muito frequente do INSS é que o Laudo Técnico de Condições Ambientais (LTCAT) foi realizado em tempo diferente do período que você quer comprovar e não tem referência sobre o layout da empresa.

Apesar do INSS não reconhecer a validade dos laudos extemporâneo, a Justiça reconhece.

Já é precedente pacificado que o laudo confeccionado em época posterior ao período que você trabalhou pode ser utilizado como prova da atividade especial.

A lógica é que com o tempo as condições de trabalho melhoram, e que se o laudo feito depois indica que existe insalubridade, porque nos períodos anteriores não existiriam?

Motivo 3: O INSS simplesmente não reconhece a atividade especial no seu caso

Vários casos o INSS simplesmente não reconhece a atividade especial. Veja alguns casos desses:

As atividades nas quais houve exposição de modo permanente aos agentes nocivos frio, eletricidade, radiações não ionizantes e umidade, após 5 de março de 1997;

Período trabalhado em empresa que faliu e não forneceu ao segurado PPP e laudo;

A Justiça possui um entendimento diferente do INSS, e considera muitos casos que o INSS não considera de jeito nenhum.

Mesmo nesses casos é muito importante juntar toda a documentação e apresentar no dia do seu atendimento no INSS ou através do pedido online.

Ainda que o INSS não reconheça, é possível reconhecer judicialmente estes períodos, e ter apresentado toda a documentação, ainda no INSS, vai facilitar muito o seu processo judicial.

O Auxílio-Doença é um dos temas previdenciários mais comentados nas notícias, principalmente depois das novas medidas adotadas pelo governo para reduzir o número de pessoas que recebem este benefício.

Existem muitas regras e particularidades que rodeiam o tema.

Se você está passando por alguma situação e quer saberquem tem direito a Auxílio-Doença, como requerer o benefício e qual o valor a ser recebido, esse post é para você!

Vou contar 3 curiosidades sobre o Auxílio-Doença que serão muito úteis, continue comigo até o fim!

1. Você não precisa estar trabalhando para receber Auxílio-Doença

Muita gente não sabe, mas você não precisa estar trabalhando para ter direito ao Auxílio-Doença.

Por outro lado, em alguns casos, mesmo quem está trabalhando não tem direito ao benefício.

Para ter direito ao Auxílio-Doença é necessário preencher 3 requisitos:

Carência (tempo mínimo pagando o INSS para ter direito a pedir Auxílio-Doença);

Qualidade de segurado (período em que você tem direito a pedir o Auxílio-doença);

Incapacidade laboral (não poder trabalhar na sua função).