Quem se planeja e busca por um bom benefício, com certeza já deve ter ouvido falar sobre o Plano de Aposentadoria, correto?

Mas caso você nunca tenha se deparado com isso, o Plano de Aposentadoria é um serviço feito por advogados previdenciários.

Os profissionais desta área se preocupam com as futuras aposentadorias dos seus clientes.

A dica que sempre dou para toda e qualquer pessoa que atendo é sobre investir um pouco mais e fazer um Plano de Aposentadoria.

Desta maneira, a pessoa receberá um benefício sem maiores dores de cabeça, com um valor planejado com antecedência.

E, aí, ainda não conhecia o Plano de Aposentadoria e ficou curioso para saber mais?

Então, continua comigo aqui no artigo, pois você entenderá tudo sobre:

1. O que é o Plano de Aposentadoria?

Em linhas simples, o Plano de Aposentadoria é um serviço oferecido por advogados previdenciários.

Esse plano tem o objetivo de fazer com que você se aposente da maneira mais rápida e receba o melhor benefício possível. Tudo baseado no seu histórico contributivo.

Melhor dizendo, o plano é um serviço para que você tenha a melhor aposentadoria possível, em conformidade com os seus recolhimentos feitos para a Previdência Social.

Por isso, é evidente que uma pessoa que sempre contribuiu, a vida inteira, com base no salário-mínimo, não receberá uma grande aposentadoria no futuro.

Toda a vida trabalhista e previdenciária dos segurados será levada em consideração.

Porém, no meio disso tudo, existirão períodos que não serão averbados automaticamente no Extrato Previdenciário do segurado, pelo INSS. Tais como:

- Períodos de serviço militar;

- Período como aluno-aprendiz;

- Período trabalhado no exterior em país que tenha Acordo Previdenciário Internacional com o Brasil;

- Trabalhos informais.

Então, a análise do advogado previdenciário será muito profunda no Plano de Aposentadoria.

O profissional analisará, de forma minuciosa, todos os pormenores da vida contributiva do seu cliente.

Depois de feito isso, o advogado fará um levantamento com todas as opções de aposentadoria para o segurado.

Sendo assim, o Plano de Aposentadoria levará em consideração:

- Todos os tipos de aposentadorias;

- Tempo de contribuição;

- Valor da contribuição;

- Quantia que o trabalhador deseja receber de benefício;

- Direito adquirido;

- Se você entra em alguma das Regras de Transição da Reforma da Previdência;

- Se você se encaixa nas novas normas previdenciárias.

Logo, você sairá deste serviço consciente sobre todos os detalhes da sua aposentadoria:

- Tempos e salários de contribuição ao INSS;

- Períodos com recolhimentos irregulares;

- Indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos irão contar;

- Verificação dos cenários de aposentadoria (antes e depois da Reforma);

- Direito a possíveis ações:

- Projeção de benefícios não programáveis:

- Benefícios por incapacidade;

- Pensão por morte para seus dependentes.

- Verificação e cálculo de períodos de recolhimento em atraso;

- Projeções com cálculos completos de aposentadoria, considerando o teto e o salário-mínimo;

- Comparação de custo/benefício em relação às opções aplicáveis ao seu caso.

2. Quais as vantagens do Plano de Aposentadoria?

Só pelo que escrevi no tópico anterior, você já deve ter adquirido uma boa noção de como o Plano de Aposentadoria poderá ser benéfico para o seu caso.

Na minha visão, existem quatro principais vantagens que serão consequência deste serviço previdenciário:

- Ensina a como contribuir com o valor correto;

- Resolve pendências em seu Extrato Previdenciário;

- Indica o melhor momento para se aposentar;

- Aborda orientações para você receber sua aposentadoria.

Ensina a como contribuir com o valor correto

Apesar de esse serviço também ser essencial para quem está próximo de se aposentar ou que já se aposentou, o Plano de Aposentadoria normalmente tem um público mais delimitado de segurados.

Na maioria das vezes, o plano será procurado pelos segurados que ainda faltam entre 5 e 10 anos para se aposentar.

Como ainda haverá um chão pela frente, a pessoa sairá deste serviço sabendo como contribuir com o valor correto.

Isso porque, recolher com uma quantia estipulada pelo advogado previdenciário fará com que você receba um benefício de acordo com o que foi calculado.

Como serão feitas projeções sobre o ano em que você irá se aposentar, bem como o provável valor do seu benefício, será preciso seguir as orientações do profissional que elaborar o seu Plano de Aposentadoria.

Somente desta maneira você conseguirá o melhor benefício possível que, conforme já disse, será baseado em seu histórico contributivo.

Aliás, tanto pagar menos quanto pagar mais poderá prejudicar o serviço que você contratou. Principalmente, se considerarmos os autônomos e os segurados facultativos.

Então, a grande vantagem é que, depois da realização do Plano de Aposentadoria, você saberá com quanto deverá recolher.

Resolve pendências em seu Extrato Previdenciário

Seu Extrato Previdenciário CNIS será um dos documentos mais importantes no processo de concessão da sua aposentadoria.

Nele, constarão informações oficiais do seu histórico contributivo.

Uma das maiores dores de cabeça na hora de solicitar a aposentadoria poderá ser se deparar com pendências em contribuições do seu Extrato Previdenciário.

Mas o Plano de Aposentadoria resolverá isso.

Além do mais, o profissional vai explicar e oferecer orientações sobre como você poderá resolver os indicadores do seu CNIS.

Tenha em mente que, quando houver alguns indicadores em salários de contribuição, poderá ser que eles não sejam considerados para a sua aposentadoria.

Portanto, resolver essa questão será muito importante para o seu caso.

Caso você esteja na dúvida sobre o que são as pendências, já escrevi um conteúdo com esse tema: Siglas do INSS: Como Afetam sua Aposentadoria?

Indica o melhor momento para se aposentar

O Plano de Aposentadoria também faz projeções para indicar qual será o momento ideal para você se aposentar.

Se aposentar antes poderá prejudicar o valor do seu benefício ou, até, fazer com que você perca tempo, pois correrá o risco de a sua aposentadoria não ser concedida.

Também, se aposentar depois do tempo poderá fazer com que você perca dinheiro, uma vez que recolher por mais alguns anos poderá não influenciar no valor do seu benefício.

Portanto, o Plano de Aposentadoria fará um raio-x geral.

Ele verificará o Retorno Sobre Investimento (ROI) dos benefícios que você poderá ter direito futuramente.

Feito isso, o profissional vai aconselhar você sobre qual será a sua melhor opção.

Desta forma, você se aposentará no momento correto, sem perder tempo e dinheiro.

Aborda orientações para você receber sua aposentadoria

Com o Plano de Aposentadoria, você receberá toda a orientação para solicitar o seu benefício da melhor maneira possível.

O advogado previdenciário terá uma atenção minuciosa no seu caso.

Ele vai analisar e ensinar a importância sobre a documentação completa que você deverá anexar ao seu requerimento administrativo.

Além disso, o profissional irá explicar sobre eventuais cumprimentos de exigências que poderão ocorrer no meio do processo da sua aposentadoria.

Tudo isso para que você esteja pronto para o INSS na hora que for preciso.

Por isso, o Plano de Aposentadoria também será importante.

Afinal, você não quer dor de cabeça na hora de solicitar um benefício que trabalhou por tanto tempo para conseguir, não é mesmo?

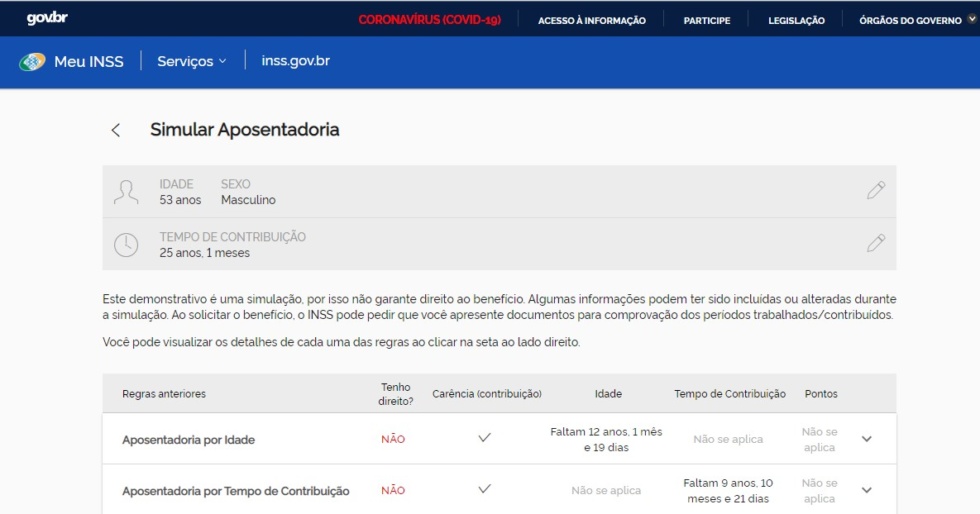

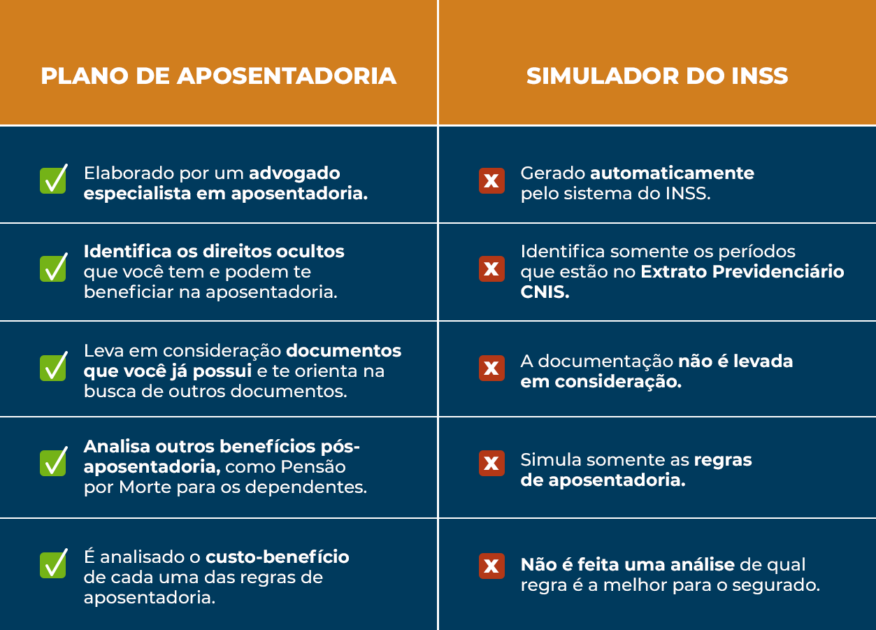

3. Qual é a diferença entre o Plano de Aposentadoria e o Simulador do INSS?

O Simulador de Aposentadoria do INSS é um dos serviços oferecidos pelo site Meu INSS.

Com ele, você poderá verificar se já possui direito à sua aposentadoria, baseado nas informações que constam no seu Extrato Previdenciário CNIS.

Neste simulador, serão apresentadas as seguintes informações:

- Modalidades de aposentadorias que você poderá optar;

- Se você já tem direito ao benefício;

- Quanto tempo possui de contribuição;

- Se já cumpriu a carência necessária;

- Provável valor da aposentadoria.

Caso ainda não tenha direito a alguma aposentadoria, aparecerá o tempo que falta para você conseguir o seu benefício.

Eu sei que, falando assim, o Simulador de Aposentadoria do INSS é ótimo e até se parece com o Plano de Aposentadoria que expliquei antes, não é?

Mas não se deixe enganar.

A primeira diferença entre o Simulador e o Plano de Aposentadoria é a confiabilidade.

No Simulador de Aposentadoria do Meu INSS, somente as informações baseadas no seu Extrato Previdenciário CNIS serão mostradas.

Isto é, nem todas as situações de trabalho que você exerceu durante sua vida serão consideradas, tal como, por exemplo, o período de serviço militar e trabalhos informais.

Tudo o que o Simulador do INSS vai fazer será pegar o CNIS e resumir sua situação previdenciária.

Porém, como disse antes, o buraco será muito mais embaixo, pois existem situações que poderão não estar no seu Extrato Previdenciário.

Por isso, o Plano de Aposentadoria será um serviço muito mais minucioso, já que ele poderá explorar:

- Toda a sua vida trabalhista e previdenciária;

- Descobrir direitos ocultos;

- Ajudar a adiantar e a aumentar o valor da sua aposentadoria.

Com o serviço, você descobrirá o melhor caminho para o seu benefício.

Por outro lado, o simulador apenas servirá para você ter uma noção de como está sua situação naquele momento.

No entanto, é exatamente pelos motivos que expliquei agora há pouco, que o simulador não será tão confiável assim.

Você trabalhou durante anos para conseguir a melhor aposentadoria possível.

Por que não investir um pouco mais em um Plano de Aposentadoria e ter o benefício que mais se adequa ao tempo que você contribuiu e trabalhou? Pense nisso.

Deixe o seu benefício nas mãos de um profissional que trabalha com o Direito Previdenciário e com Planos de Aposentadoria diariamente.

Caso seja do seu interesse, recomendo a leitura de um conteúdo do Ingrácio, que ajudará você a descobrir como escolher o melhor advogado previdenciário para o seu caso.

4. Um caso concreto

Vamos imaginar a situação do segurado José Lauro.

Em 2022, ele conta com:

- 60 anos de idade;

- 15 anos de contribuição como encanador em uma empresa;

- 3 anos trabalhados no serviço militar;

- 2 anos trabalhador como aluno-aprendiz;

- 15 anos trabalhados como auxiliar de serviços gerais de maneira informal.

Em janeiro de 2022, quando José Lauro completou 15 anos de contribuição, ele resolveu entrar no Simulador de Aposentadoria do Meu INSS.

Com isso, José Lauro descobriu que somente conseguiria se aposentar em 2027, quando completasse 65 anos de idade.

Desta maneira, em 2027, caso o segurado continue como encanador na mesma empresa, ele terá 65 anos de idade e 20 anos de contribuição.

Neste caso, José Lauro conseguirá se aposentar pela Regra de Transição da Aposentadoria por Idade.

Porém, como ele já trabalhou bastante e ainda faltam 5 anos para conseguir seu tão sonhado benefício, o segurado ficou um pouco insatisfeito.

Sendo assim, suponha que José Lauro chegue no ano de 2027, faça a simulação da sua aposentadoria e entre, sozinho, com o pedido do seu benefício.

Ocorre, entretanto, que durante seus 20 anos de contribuição, esse segurado teve contribuições medianas.

Então, se José Lauro considerar 2027 e fizer o cálculo da Regra de Transição da Aposentadoria por Idade, a média de todos os seus recolhimentos será calculada.

Isto é, desde julho de 1994.

O resultado alcançado será de R$ 4.000,00.

Contudo, existirá uma alíquota aplicada de:

- 60% + 2% ao ano que ultrapassar 20 anos de recolhimento (para os homens).

Como, em tese, José Lauro somente terá 20 anos de recolhimento em 2027, sua aposentadoria concedida será no valor de:

- 60% de R$ 4.000,00 = R$ 2.400,00.

E se José Lauro optar por fazer um Plano de Aposentadoria?

A situação narrada acima é a realidade de muitos segurados do INSS.

Ao acreditarem completamente nas informações do Simulador de Aposentadoria do Meu INSS, os trabalhadores pensam que ele é super confiável.

- Lembre-se: as informações do Simulador trazem as informações do Extrato Previdenciário CNIS.

Contudo, existem outros períodos que poderão aumentar o valor da sua aposentadoria e do seu tempo de contribuição.

Assim, se José Lauro escolher fazer um Plano de Aposentadoria, ele vai descobrir que terá, ainda em 2022:

- 35 anos de contribuição, sendo:

- 15 anos como encanador;

- 15 anos de trabalho informal;

- 3 anos no serviço militar;

- 2 anos como aluno-aprendiz.

Caso você não saiba, todos esses períodos não considerados no CNIS contarão para a aposentadoria dos segurados.

Com um Plano de Aposentadoria, portanto, um excelente advogado previdenciário saberá disso e levará tudo na conta final do tempo de contribuição.

Com esses dados, e após pedir a averbação de todos os períodos para o INSS (com o auxílio do advogado previdenciário), José Lauro terá, em 2022:

- 60 anos de idade;

- 35 anos de contribuição.

Somente com isso, ele poderá pular da Regra de Transição da Aposentadoria por Idade para uma Regra de Transição da Aposentadoria por Tempo de Contribuição.

E o melhor é que José Lauro poderá se aposentar antes de 2027, por mais que ele ainda não preencha os requisitos para ter direito a alguma aposentadoria em 2022.

Segundo os cálculos do seu advogado previdenciário no Plano de Aposentadoria, José Lauro conseguirá se aposentar pela Regra de Transição do Pedágio de 100%, em 2025.

Embora já tenha a idade mínima desta Regra de Transição, ele ainda não cumpriu o pedágio de 3 anos da sua aposentadoria, a contar de 13/11/2019.

Então, José Lauro irá se aposentar somente em 2025.

Contudo, se compararmos com todas as outras Regras de Transição, estamos falando de uma aposentadoria 2 anos mais cedo.

Além disso, a Regra de Transição do Pedágio de 100% não traz nenhuma alíquota que poderá diminuir o valor do benefício.

Sendo assim, o segurado levará 100% da média de todos os seus salários de contribuição desde julho de 1994.

Imagine, por exemplo, que em 2025, José Lauro faça a média dos seus recolhimentos e chegue ao valor de R$ 4.300,00.

Este será o valor da aposentadoria de José Lauro em 2025.

Vamos, agora, comparar com o valor que ele poderá receber sem o Plano de Aposentadoria em 2027: R$ 4.300,00 – R$ 2.400,00 = R$ 1.900,00.

Isto é, além de deixar de receber uma boa aposentadoria desde 2025, José Lauro receberá R$ 1.900,00 a menos em 2027.

Em 5 anos, esse valor equivalerá a mais de R$ 114.000,00 de prejuízo para o segurado.

E quer saber? Tudo isso seria resolvido com um Plano de Aposentadoria.

Viu só como esse serviço poderá ajudar, e muito, para o seu benefício?

5. Como funciona o Plano de Aposentadoria do Ingrácio

Para você ter uma noção de como funciona um Plano de Aposentadoria na prática, vou explicar como fazemos aqui no Ingrácio Advocacia.

Primeiro passo: Raio-X de Direitos

O primeiro passo é o Raio-X de Direitos.

Nesta etapa, toda a sua história e documentação serão analisadas com profundidade.

Desta maneira, conseguiremos identificar os seus direitos. Cada detalhe importa.

Um detalhe ou direito escondido poderá significar anos ou milhares de reais perdidos. Lembre-se do exemplo que mencionei no tópico passado.

Segundo passo: Diagnóstico Jurídico

Depois do Raio-X, vamos para o Diagnóstico Jurídico.

Durante o diagnóstico, comparamos o seu histórico contributivo e a sua documentação com todas as normas previdenciárias possíveis (leis, portarias, decisões do STF/STJ/TNU).

Assim, alinhamos possibilidades imediatas e a necessidade da regularização de pendências.

Terceiro passo: Mapeamento de Cenários

Já no terceiro passo, temos o Mapeamento de Cenários.

Como o nome sugere, essa etapa mapeia todos os cenários possíveis de aposentadoria para o seu caso.

O mapeamento analisa, por exemplo:

- Salários de benefícios;

- Formas de contribuição;

- Impacto da regularização de pendências;

- Relação entre investimento e retorno;

- Possibilidade de aumentar a sua aposentadoria.

Quarto passo: Plano de Aposentadoria

Por fim, passamos para o quarto e último passo, que é o Plano de Aposentadoria em si.

Em uma consulta previdenciária, conversamos com o nosso cliente e definimos o melhor caminho para alcançar a aposentadoria.

Portanto, serão oferecidas orientações práticas e o que deverá ser feito daquele momento em diante para você buscar a sua melhor aposentadoria.

Tudo conforme os moldes sugeridos pelo advogado previdenciário responsável.

Conclusão

Com este conteúdo, você entendeu o que é o famoso Plano de Aposentadoria, sempre comentado nas redes sociais do Ingrácio.

Estamos falando de um serviço que vai ajudar você, e muito, a entender a sua situação previdenciária no momento.

A partir disso, você vai conseguir se preparar para o seu futuro benefício.

Lembre-se que você trabalhou arduamente, anos e anos, para conseguir sua tão sonhada aposentadoria.

Investir no Plano de Aposentadoria é a cartada final que você precisa para receber o seu benefício da forma mais rápida, e com o melhor valor possível.

Tudo baseado no seu histórico contributivo.

Tenho certeza que, com a leitura deste conteúdo, você viu quantos benefícios este serviço possui, correto?

Por fim, mostrei um caso concreto do quanto você pode perder se optar por não fazer um Plano de Aposentadoria e, também, como esse serviço funciona aqui no Ingrácio.

Ufa! Foi muita coisa e sei que pode ser bastante informação.

Mas não tenha pressa. Leia e releia este artigo quantas vezes você quiser.

Saiba que estaremos aqui sempre, para ensinar e mostrar a você sobre conteúdos que vão ajudar na sua aposentadoria.

Tem algum conhecido que precisa fazer um Plano de Aposentadoria?

Então, compartilhe esse material riquíssimo.

Tenho certeza que ele vai ajudar à beça.

Agora, vou ficar por aqui. Tá bem?

Um abraço! Até a próxima.