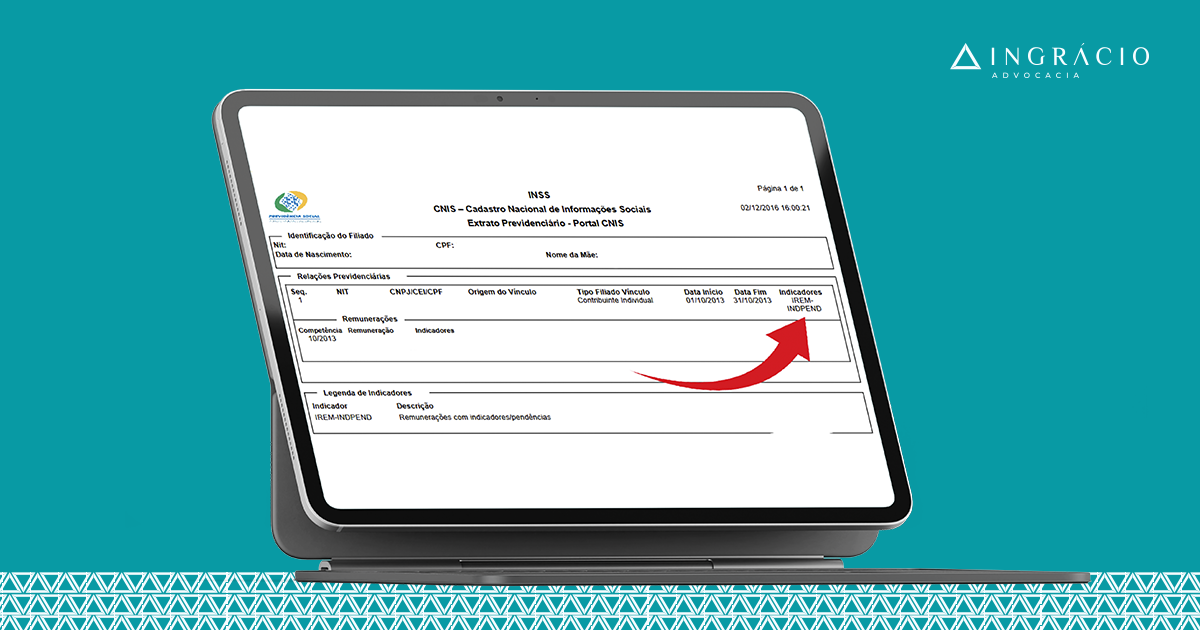

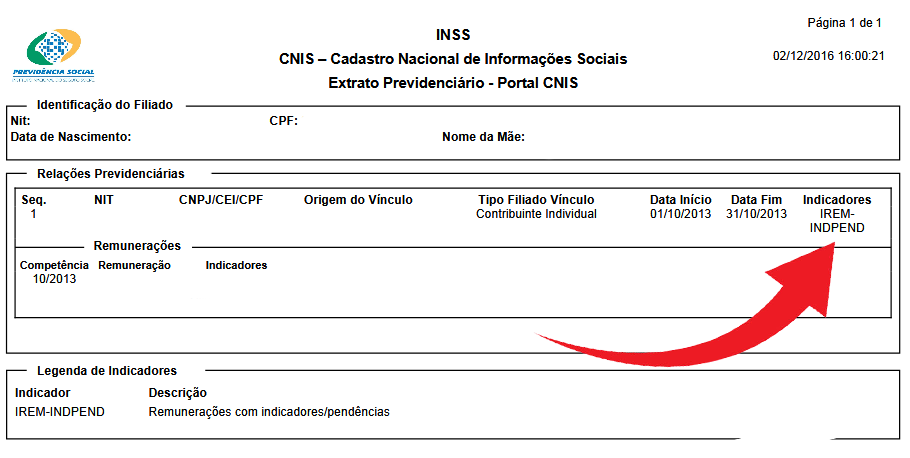

Você já verificou seu CNIS (Cadastro Nacional de Informações Sociais) no Meu INSS e se deparou com a sigla IREM-INDPEND?

Muitos clientes nos procuram aqui na Ingrácio, preocupados com essas “palavras estranhas”, que, na verdade, são indicadores presentes no CNIS.

A sigla IREM-INDPEND é um indicador de pendência que pode ser resolvida facilmente.

Neste artigo, você aprenderá o que essa sigla significa e como resolvê-la.

Para entender melhor, acompanhe os próximos tópicos.

O que quer dizer IREM-INDPEND no INSS?

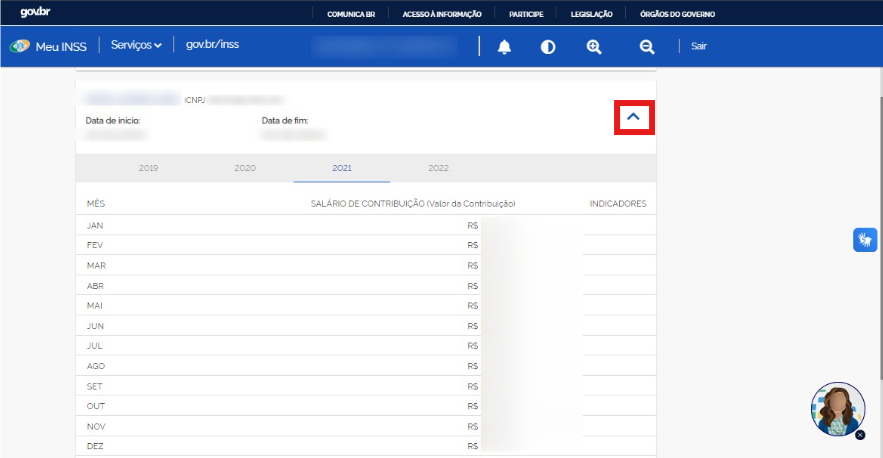

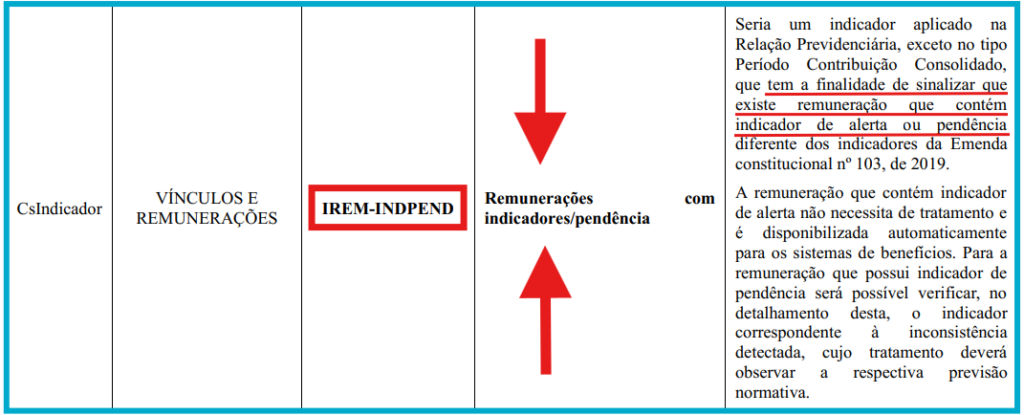

De modo geral, a sigla IREM-INDPEND quer dizer que você tem remunerações/contribuições feitas ao INSS com alguma pendência ou inconsistência.

Isso conforme o anexo V (5) da Portaria 990/2022, que relaciona todos os indicadores que podem estar presentes no CNIS.

Mas, de modo específico, o indicador IREM-INDPEND pode significar três tipos de pendências ou inconsistências nas remunerações dos seus vínculos:

- ➡️ Remunerações ou salários de contribuição posteriores ao encerramento do seu vínculo;

- ➡️ Remunerações ou salários de contribuição anteriores ao início do seu vínculo;

- ➡️ Remunerações ou salários de contribuição posteriores ao fim do seu vínculo e ao período de quarentena.

Em caso de dúvida, entre em contato com um advogado especialista em direito previdenciário e de sua total confiança.

Dependendo do seu caso, só um advogado especialista poderá ajudá-lo.

Geralmente, é necessária uma análise atenta e completa de todo o seu CNIS.

Saiba! Um serviço jurídico extremamente eficiente, que garante a orientação adequada para a correção de pendências e indicadores, é o planejamento previdenciário.

Afinal, o que são indicadores no CNIS?

Os indicadores no CNIS são siglas que servem para sinalizar algum tipo de:

- ➡️ Pendência: a ser resolvida no seu CNIS;

- ➡️ Alerta: de que há pontos a serem ajustados no seu CNIS; ou

- ➡️ Acerto: que você precisa fazer com o INSS no seu CNIS.

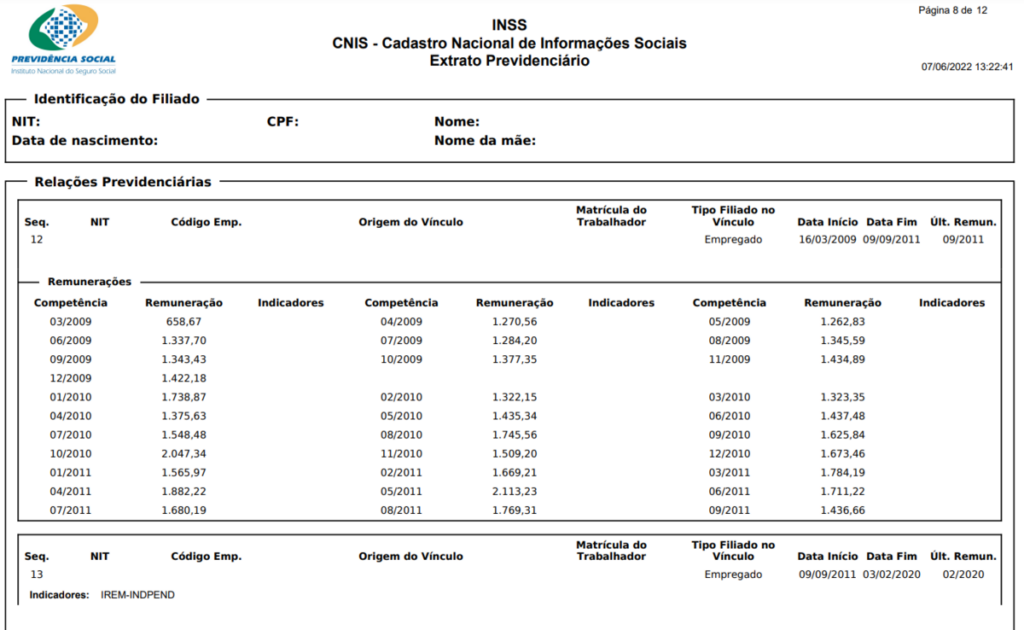

No caso da sigla IREM-INDPEND, ela serve para sinalizar alguma pendência nas suas remunerações ou salários de contribuição referentes a um vínculo.

Só que essa sigla não é a única que existe. O anexo V (5) da Portaria 990/2022 lista diversas siglas com diferentes tipos de indicadores.

Abaixo, separei alguns dos principais indicadores existentes para você se manter informado. Veja a lista:

📍 PMOV-INCONSIST: Pendências de registros entre competências (meses);

📍 PREM-BLOQ-EC103: Pendência de bloqueio de remuneração/contribuição;

📍 PSC-MEN-SM-EC103: Pendência que sinaliza que a competência (mês) possui salário de contribuição menor do que o mínimo;

📍 IREC-FBR-IND: Recolhimento de segurado facultativo de baixa renda inválido;

📍 PREC-CSE: Recolhimento de segurado especial pendente de comprovação da atividade especial;

📍 PREC-FBR (FBR-AUT-EXPCAD): Recolhimento de segurado facultativo de baixa renda sem atualização bienal (nos dois últimos anos) no CadÚnico;

📍 PREC-FBR (FBR-AUTFACULTCONC): Recolhimento de segurado facultativo de baixa renda concomitante com filiação incompatível de segurado obrigatório;

📍 PREC-FBR (FBR-AUT-RENSUP): Recolhimento de segurado facultativo de baixa renda com renda familiar superior a dois salários mínimos;

📍 PDT-NASC-FIL-INV: Idade do filiado menor que a permitida pela legislação;

📍 PREM-FVIN: Remuneração após o fim do vínculo;

📍 IREC-LC123-SUP: Recolhimento no Plano Simplificado (11%) superior ao salário mínimo (R$ 1.412,00 em 2024);

📍 PCTC-NTR: Certidão de Tempo de Contribuição pendente de análise no INSS;

📍 Entre outros tantos indicadores.

Ficou com dúvidas e quer saber a lista completa de indicadores e suas respectivas explicações? Converse com uma especialista.

O que é o CNIS e para que serve?

O CNIS é um documento essencial que reúne todas as informações trabalhistas e previdenciárias dos trabalhadores vinculados ao INSS/RGPS (Regime Geral de Previdência Social). Ele serve como um extrato que permite você consultar seus:

- ➡️ Vínculos empregatícios;

- ➡️ Salários de contribuição; e

- ➡️ Períodos de contribuição ao longo da sua vida profissional.

O CNIS é fundamental para você solicitar sua aposentadoria ou outros benefícios previdenciários. Nele, contém todas as informações necessárias para garantir seus direitos.

Por isso, é importante você consultar seu CNIS regularmente para verificar:

- ➡️ Se seus dados estão corretos; e

- ➡️ Evitar problemas na hora de requerer um benefício.

Um exemplo disso é a sigla IREM-INDPEND.

Se ela não for corrigida, poderá causar erros nas suas remunerações e salários de contribuição e afetar o valor da sua aposentadoria no futuro.

Portanto, fique atento! Verifique seu CNIS com o máximo de frequência possível.

Qual a diferença entre IREM-INDPEND e IREC-INDPEND?

| IREM-INDPEND: Pendência | IREC-INDPEND: Alerta |

| Remunerações ou contribuições inconsistentes | Necessidade de comprovação de salário de contribuição de um ou mais meses |

A sigla IREM-INDPEND indica que há uma pendência ou inconsistência nas suas remunerações ou contribuições feitas ao INSS.

Por outro lado, a sigla IREC-INDPEND indica um alerta que mostra a necessidade de você comprovar o salário de contribuição de um ou mais meses específicos.

O que fazer quando aparece IREM-INDPEND no CNIS?

O primeiro passo que você deve seguir quando aparece a sigla IREM-INDPEND no seu CNIS é buscar o auxílio de um advogado especialista em direito previdenciário.

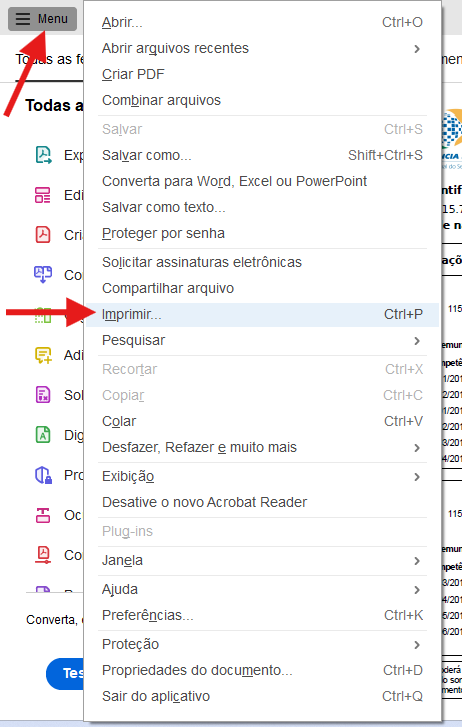

Se conseguir, emita e imprima todas as informações do seu Cadastro Nacional para que esse profissional consiga analisar cada mínimo detalhe.

Como a sigla IREM-INDPEND indica alguma pendência em remunerações ou salários de contribuição, é provável que você precise apresentar documentos comprobatórios ao INSS.

Só que a definição de quais são esses documentos vai depender do seu caso específico e da orientação da sua situação após a análise do seu CNIS por um advogado.

Como resolver IREM-INDPEND?

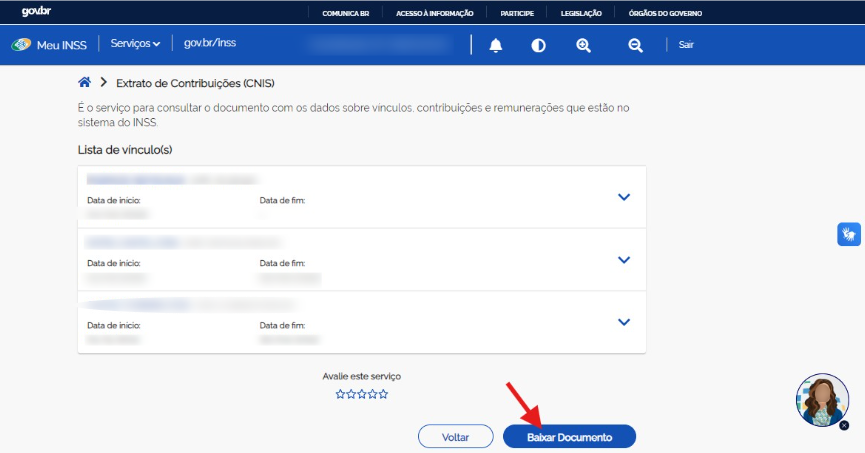

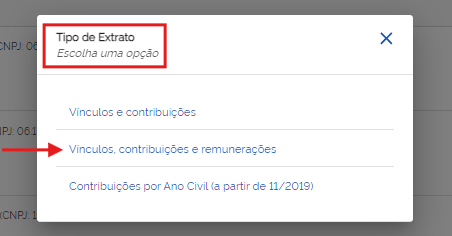

Você pode resolver a pendência da sigla IREM-INDPEND solicitando a correção do seu CNIS por meio de um pedido de “Acerto de Vínculos e Remunerações”.

Para fazer esse pedido, ligue para a Central Telefônica do INSS no número 135.

| Saiba! É possível ligar para a Central Telefônica do INSS de segunda a sábado, das 7h às 22h. Converse com um atendente e diga que você quer solicitar o “Acerto de Vínculos e Remunerações” do seu extrato CNIS. |

Depois que você ligar para o número 135, o servidor do INSS disponibilizará a função de acerto de vínculos e remunerações no sistema do Meu INSS.

Na sequência, você poderá atualizar seus dados cadastrais no site ou aplicativo do Meu INSS e enviar seus documentos para análise.

Por isso, reforço a importância de buscar orientação especializada para enviar os documentos exatos ao órgão previdenciário e não perder tempo.

Falou com seu advogado, ligou para o número 135 do INSS e está com a documentação necessária em mãos? Então, siga este passo a passo:

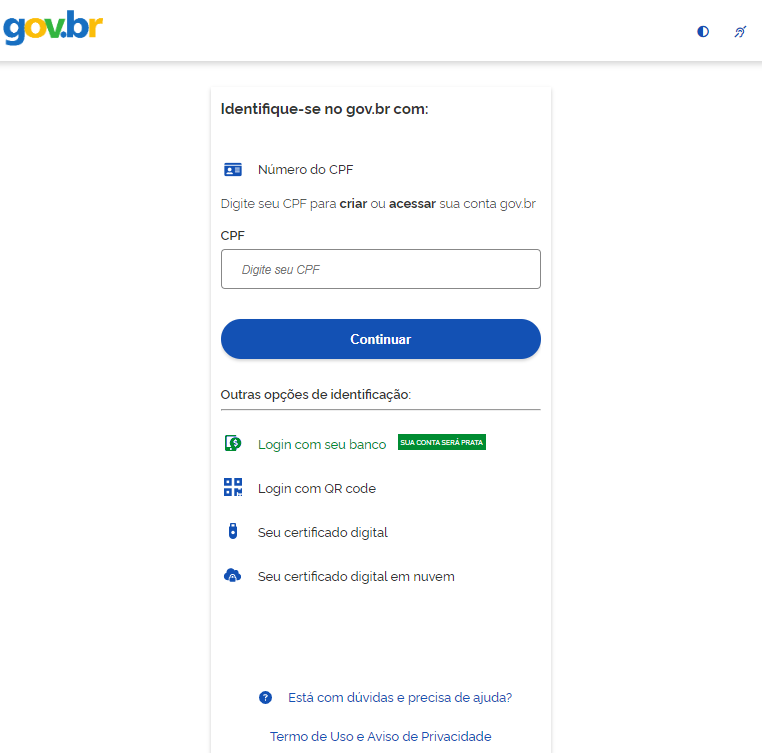

- Passo 1: Entre no Meu INSS e clique em “Entrar com gov.br”;

- Passo 2: Digite o seu login (CPF) e clique em “Continuar”;

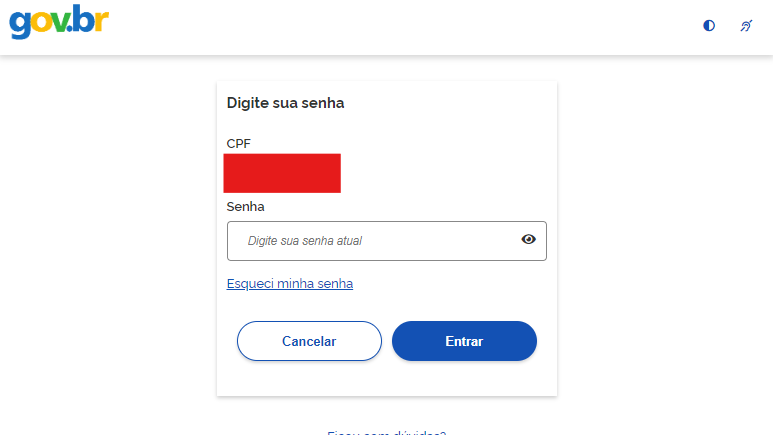

- Passo 3: Insira a sua senha cadastrada e clique em “Entrar”;

- Passo 4: Procure por “Atualizar Cadastro e/ou Benefício” na barrinha em que aparece uma lupa:

- Passo 5: Verifique seus requerimentos e clique em “Atualizar”;

- Passo 6: Verifique seus dados de contato e clique em “Avançar”;

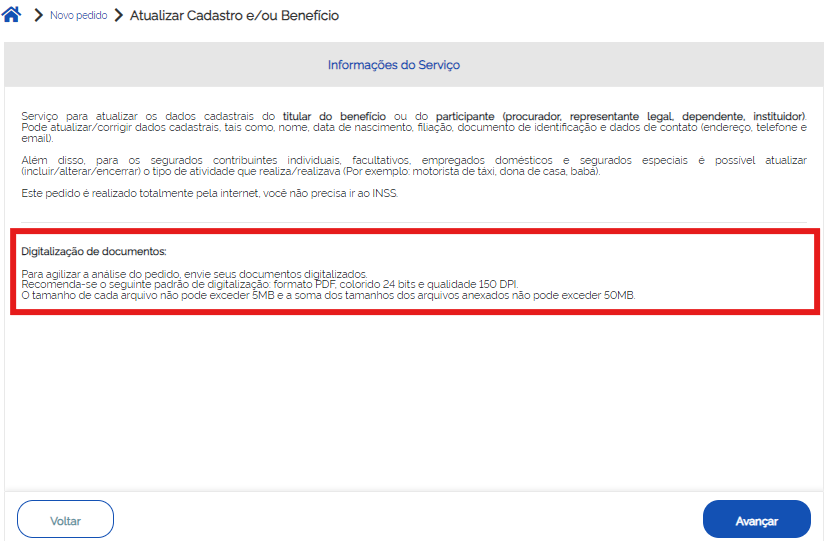

- Passo 7: Leia atentamente as informações do serviço e clique em “Avançar” novamente:

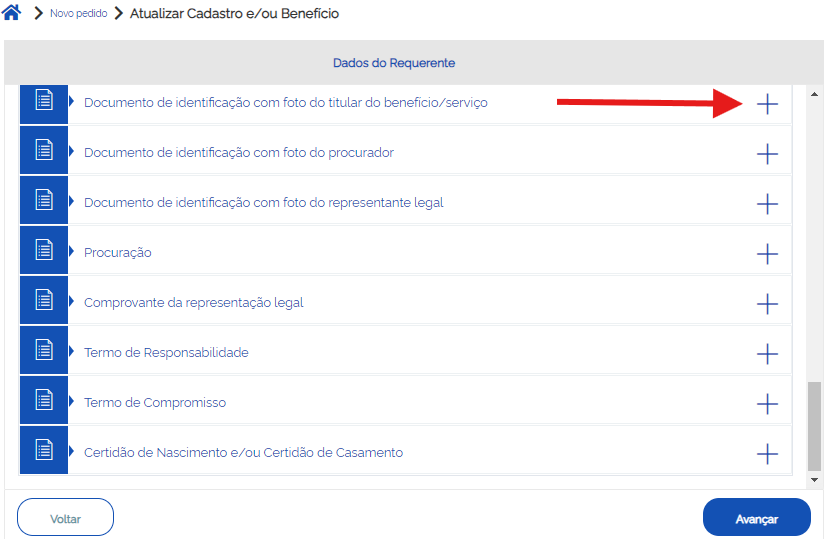

- Passo 8: Role a tela que se chama “Dados do Requerente” para baixo, clique no “+” ao lado do nome de cada documento para anexar seus documentos e depois clique em “Avançar” :

Feito tudo isso, é só aguardar o tempo de demora para o INSS corrigir seu CNIS.

Atenção! Caso você não consiga seguir o passo a passo acima, peça a ajuda de algum familiar, amigo ou conhecido de confiança.

E se ninguém puder ajudá-lo, a melhor saída é entrar em contato com o seu advogado previdenciário, acostumado a lidar com o Meu INSS todos os dias na rotina de trabalho.

Quanto tempo demora para o INSS corrigir o CNIS?

Se você enviar os documentos corretos e necessários para o INSS, o órgão previdenciário pode levar 30 dias para analisar e corrigir seu CNIS.

Em tese, esse seria o prazo estimado: 30 dias.

No entanto, na prática, a realidade desse tempo de demora pode ser outra.

Primeiro, porque muitos segurados não buscam auxílio jurídico e acabam enviando a documentação incorreta para corrigir um indicador, o que causa atrasos.

Segundo, porque o quadro de servidores do INSS geralmente não consegue dar conta da alta demanda de serviços.

Portanto, o INSS pode levar mais de 30 dias para corrigir seu CNIS.

Caso isso aconteça, fale com seu advogado para verificar a possibilidade de entrar com um mandado de segurança e agilizar a correção do seu Cadastro Nacional.

Conclusão

Neste artigo, você descobriu que os indicadores do CNIS, como a sigla IREM-INDPEND, servem para sinalizar pendências, alertas ou a necessidade de ajustes.

A sigla IREM-INDPEND pode indicar três tipos de inconsistências nas suas remunerações registradas no CNIS:

➡️ Remunerações ou salários de contribuição posteriores ao encerramento do seu vínculo;

➡️ Remunerações ou salários de contribuição anteriores ao início do seu vínculo;

➡️ Remunerações ou salários de contribuição posteriores ao fim do seu vínculo e ao período de quarentena.

Portanto, se o seu CNIS apresentar a sigla IREM-INDPEND, o primeiro passo é buscar a orientação de um advogado especialista em direito previdenciário.

Em seguida, você deverá solicitar a correção do CNIS por meio de um pedido de “Acerto de Vínculos e Remunerações” na Central Telefônica do INSS: número 135.

Depois, atualize seus dados no site ou aplicativo Meu INSS e envie a documentação necessária para análise.

Se tudo estiver nos conformes, o INSS tem um prazo estimado de 30 dias para processar a correção do seu CNIS.

Gostou do conteúdo?

Aproveite e compartilhe este artigo com outras pessoas para que elas também entendam os indicadores do CNIS.

Se tiver dúvidas, fale com um advogado previdenciário agora mesmo.

Abraço! Até breve.