O número de pessoas com 50 anos de idade ou mais tem aumentado significativamente.

Segundo matéria publicada na Exame, com base no site Longevidade, o contingente da população com 50 anos ou mais já está próximo dos 60 milhões no Brasil.

Aqui na Ingrácio, uma dúvida comum entre nossos clientes nessa faixa etária é: “Doutora, como posso me aposentar aos 50 anos?“.

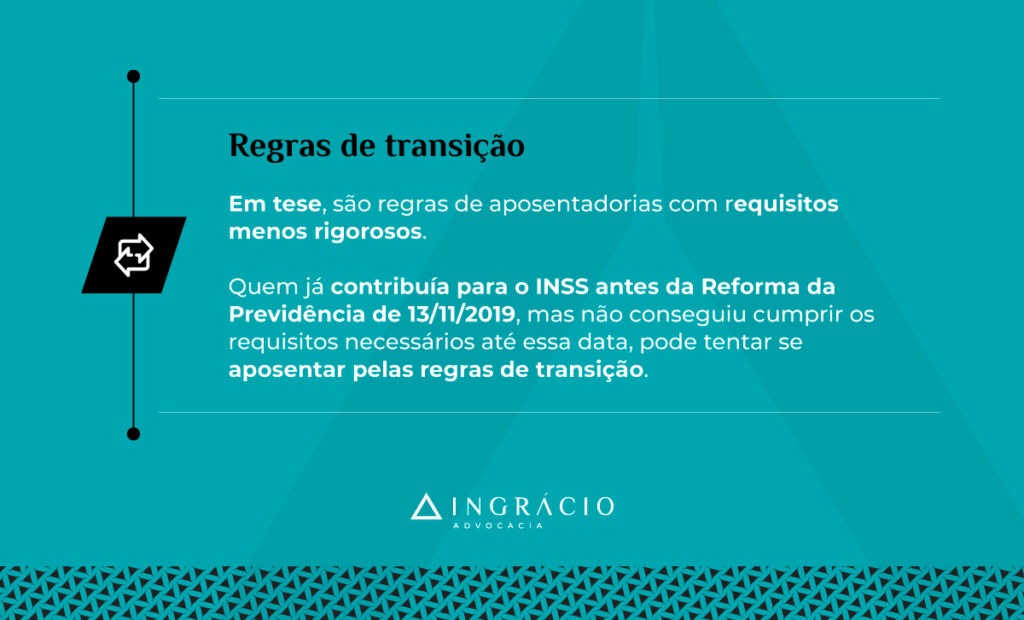

Com as mudanças decorrentes da Reforma da Previdência de 13/11/2019, é natural que os segurados procurem informações sobre suas aposentadorias cada vez mais cedo.

Se você está se perguntando se é possível se aposentar aos 50 anos, leia os tópicos abaixo. Neste artigo, você vai descobrir quais regras se aplicam à sua faixa etária.

É possível se aposentar com 50 anos?

Sim! É possível se aposentar com 50 anos de idade se você tiver direito a alguma das regras de aposentadoria que não exigem o cumprimento de idade mínima.

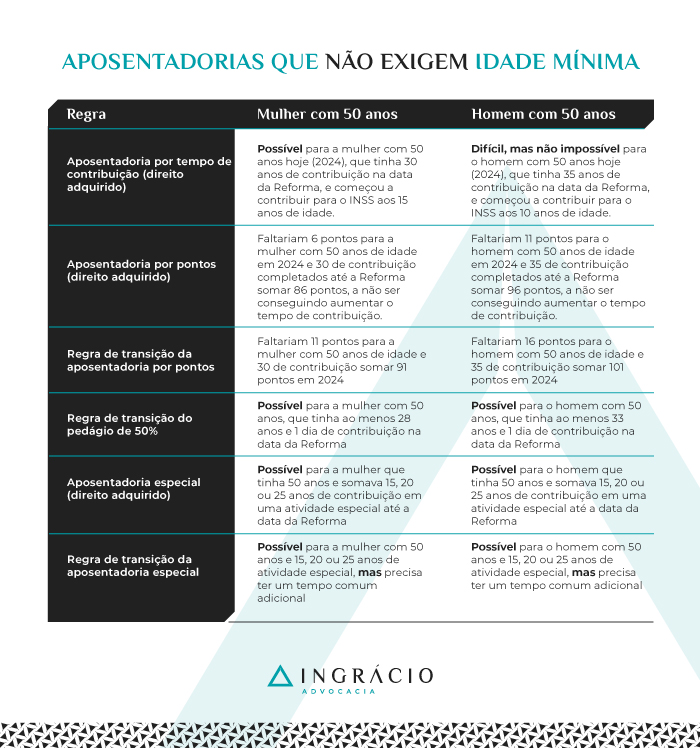

Aposentadorias que não exigem idade mínima

Agora você vai ficar por dentro das aposentadorias que não exigem idade mínima:

- Aposentadoria por tempo de contribuição (direito adquirido);

- Aposentadoria por pontos (direito adquirido);

- Regra de transição da aposentadoria por pontos;

- Regra de transição do pedágio de 50%;

- Aposentadoria especial (direito adquirido);

- Regra de transição da aposentadoria especial; e

- Aposentadoria da pessoa com deficiência por tempo de contribuição.

Se você está com 50 anos de idade atualmente, é com alguma regra dessa lista que poderá ter a chance de conseguir se aposentar.

Afinal de contas, pelas regras que exigem idade mínima, já identificou que se aposentar com 50 anos não será possível.

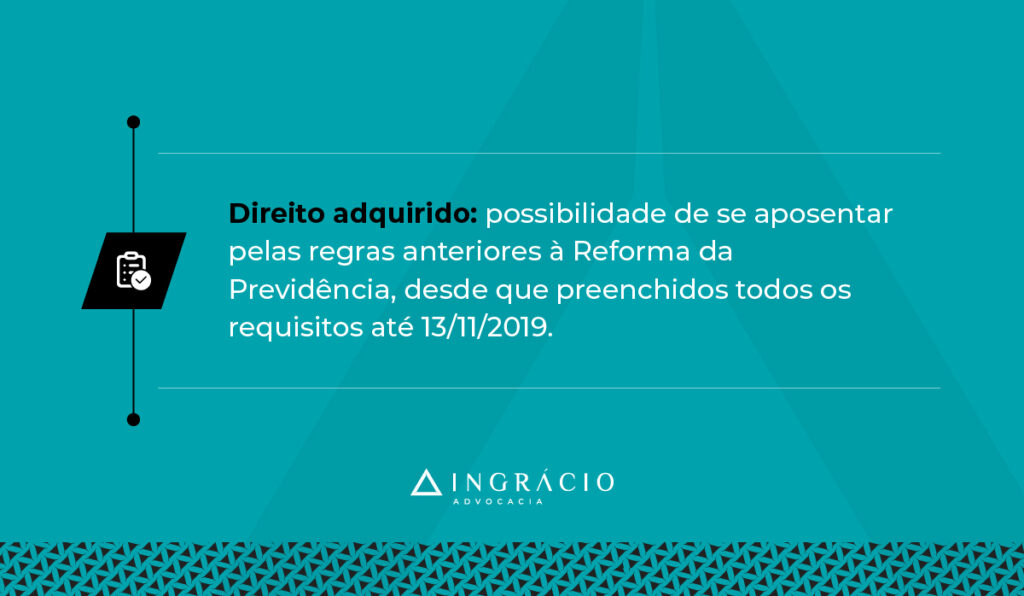

1) Aposentadoria por tempo de contribuição (direito adquirido)

A aposentadoria por tempo de contribuição pode ser uma alternativa para quem tem direito adquirido a essa regra. Já que, até a Reforma da Previdência (13/11/2019), a aposentadoria por tempo de contribuição não exigia idade mínima.

Requisitos exigidos da mulher na aposentadoria por tempo de contribuição (direito adquirido):

- Tempo de contribuição: 30 anos;

- Idade: não exige;

- Carência: 180 meses.

Requisitos exigidos do homem na aposentadoria por tempo de contribuição (direito adquirido):

- Tempo de contribuição: 35 anos;

- Idade: não exige;

- Carência: 180 meses.

Se você é uma mulher com 50 anos hoje (2024), que tinha 30 anos de contribuição na data da Reforma (13/11/2019), consegue se aposentar por tempo de contribuição com direito adquirido caso tenha começado a contribuir para o INSS com 15 anos de idade.

Já na hipótese de você ser um homem com 50 anos de idade hoje (2024), as opções ficam mais restritas.

Na regra por tempo de contribuição, o homem precisava ter 35 anos de contribuição na data da Reforma, além de ter começado a contribuir para o INSS com 10 anos de idade.

| Entenda! Para um homem com 50 anos de idade aumentar seu tempo de contribuição total em 2024, ele precisa ter períodos em atividade rural ou períodos de trabalho em atividades insalubres/perigosas antes da Reforma da Previdência. |

2) Aposentadoria por pontos (direito adquirido)

Antes de a Reforma da Previdência entrar em vigor no dia 13/11/2019, já existia uma modalidade de aposentadoria por pontos criada pela lei 13.183/2015.

Essa modalidade de aposentadoria por pontos exigia 30 anos de contribuição e 86 pontos da mulher e 35 anos de contribuição e 96 pontos do homem.

| Entenda! A pontuação é a soma da sua idade + seu tempo de contribuição. |

Então, se considerarmos que você é uma mulher com 50 anos de idade em 2024, que tinha 30 de contribuição antes da Reforma, sua pontuação será de apenas 80 pontos.

- Faltariam 6 pontos para você (mulher) se aposentar pela regra da aposentadoria por pontos de direito adquirido.

Já na hipótese de você ser um homem com 50 anos de idade em 2024, que tinha 35 anos de contribuição antes da Reforma, sua pontuação será de 85 pontos.

- Faltariam 11 pontos para você (homem) se aposentar pela regra da aposentadoria por pontos de direito adquirido.

De certa forma, é mais complexo uma mulher ou um homem se aposentar com somente 50 anos de idade pela regra por pontos.

A não ser possuindo mais idade ou, principalmente, mais tempo de contribuição.

Requisitos exigidos da mulher na regra por pontos (direito adquirido):

- Tempo de contribuição: 30 anos;

- Idade: não exige;

- Pontuação: 86 pontos.

Requisitos exigidos do homem na regra por pontos (direito adquirido):

- Tempo de contribuição: 35 anos;

- Idade: não exige;

- Pontuação: 96 pontos.

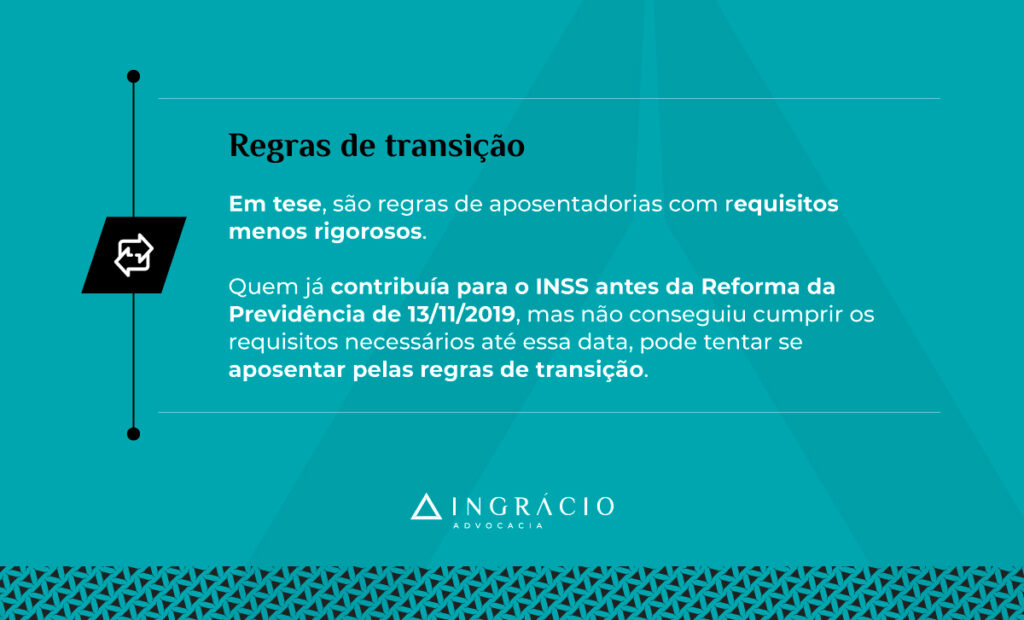

3) Regra de transição da aposentadoria por pontos

Com a implementação da Reforma de 2019, a regra de transição por pontos continuou não exigindo idade mínima e, além disso, manteve o mesmo tempo de contribuição.

O que a chegada da Reforma alterou foi a pontuação, que deixou de ser fixa.

Desde o dia 13/11/2019, a pontuação exigida deve aumentar um ponto por ano.

Para você entender esse aumento, confira a tabela abaixo:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

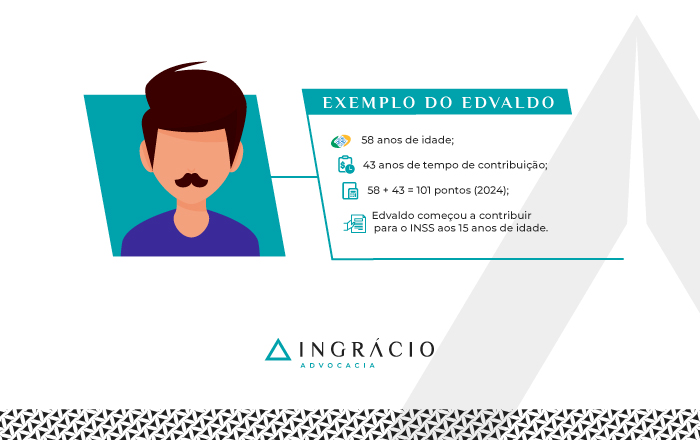

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Portanto, a mulher precisa ter 30 anos de contribuição e somar 91 pontos em 2024. No caso do homem, um segurado deve atingir 35 anos de contribuição e 101 pontos em 2024.

Lembre-se! A pontuação é a soma da sua idade + seu tempo de contribuição.

Requisitos exigidos da mulher na regra de transição por pontos:

- Tempo de contribuição: 30 anos;

- Idade: não exige;

- Pontuação: 91 pontos em 2024;

- Observação: a pontuação aumenta um ponto por ano até chegar no limite determinado pela Reforma da Previdência (100 pontos em 2033).

Requisitos exigidos do homem na regra de transição por pontos:

- Tempo de contribuição: 35 anos;

- Idade: não exige;

- Pontuação: 101 pontos em 2024;

- Observação: a pontuação aumenta um ponto por ano até chegar no limite determinado pela Reforma da Previdência (105 pontos em 2028).

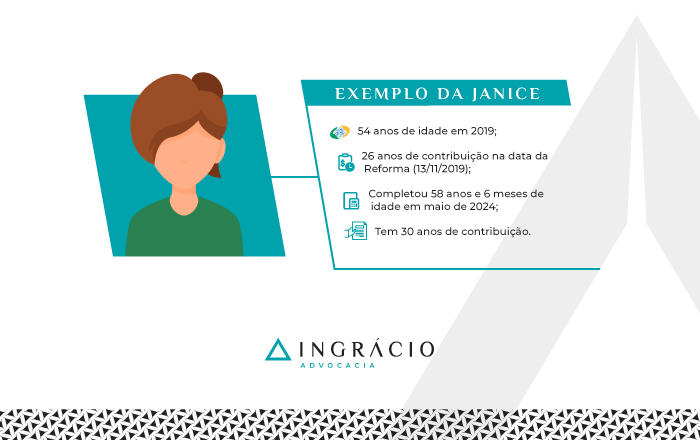

Sendo assim, se considerarmos que você é uma mulher com 50 anos de idade e 30 anos de contribuição, sua pontuação será de apenas 80 pontos em 2024.

- Faltariam 11 pontos para você (mulher) somar 91 pontos e se aposentar pela regra de transição por pontos neste ano.

Já na hipótese de você ser um homem com 50 anos de idade e 35 anos de contribuição, sua pontuação será de 85 pontos em 2024.

- Faltariam 16 pontos para você (homem) somar 101 pontos e se aposentar pela regra de transição por pontos neste ano.

Nessas situações, você só conseguirá se aposentar por pontos se tiver mais de 50 anos de idade e/ou mais tempo de contribuição.

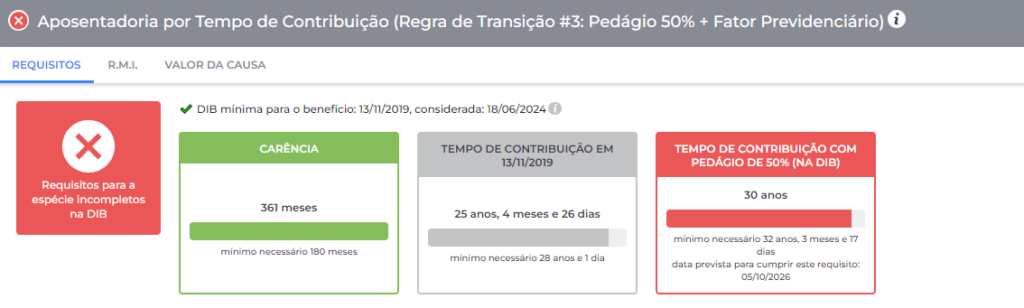

4) Regra de transição do pedágio de 50%

A regra de transição do pedágio de 50% é outra que não exige idade mínima.

No entanto, a regra do pedágio de 50% só é aplicável para quem precisava de menos de dois anos para se aposentar na data da Reforma da Previdência (13/11/2019).

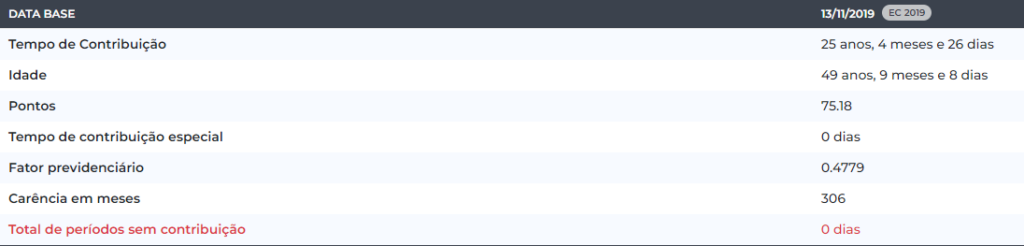

Ou seja, a mulher precisava ter, pelo menos, 28 anos e 1 dia de contribuição na data da Reforma. Enquanto, o homem, de 33 anos e 1 dia de contribuição até 13/11/2019.

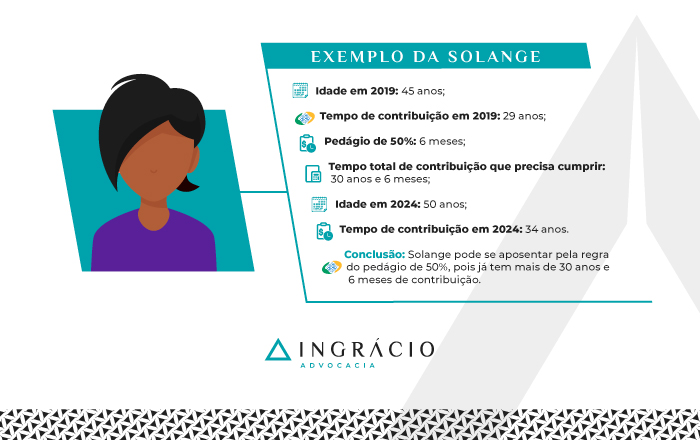

Se você é uma mulher com 50 anos agora (2024), que tinha 45 anos de idade e 28 anos e 1 dia de contribuição na data da Reforma, pode ser que consiga a regra do pedágio de 50%.

Mas, o ideal é que você faça um plano de aposentadoria o quanto antes, também conhecido como planejamento previdenciário.

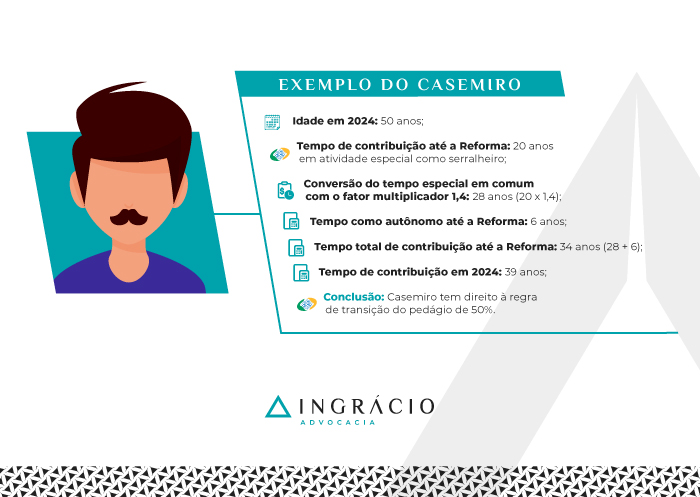

Por outro lado, se você é um homem com 50 anos de idade agora (2024), que estava com 45 anos na data da Reforma, é mais difícil que tivesse 33 anos e 1 dia de contribuição no dia 13/11/2019, porque provavelmente teria começado a contribuir com 12 anos.

A menos que tenha, por exemplo, um período de trabalho rural para aumentar seu tempo de contribuição. Falaremos sobre essa possibilidade mais adiante.

Requisito exigidos da mulher na regra de transição do pedágio de 50%:

- Tempo de contribuição: 30 anos;

- Tempo de contribuição mínimo na data da Reforma: 28 anos e 1 dia;

- Idade: não exige;

- Pedágio: 50% (metade) do tempo que faltava para atingir 30 anos de contribuição na data da Reforma (13/11/2019).

Requisito exigidos do homem na regra de transição do pedágio de 50%:

- Tempo de contribuição: 35 anos;

- Tempo de contribuição mínimo na data da Reforma: 33 anos e 1 dia;

- Idade: não exige;

- Pedágio: 50% (metade) do tempo que faltava para atingir 30 anos de contribuição na data da Reforma (13/11/2019).

| Entenda! O pedágio de 50% significa que você precisará cumprir mais a metade do tempo que faltava para atingir 30/35 anos de contribuição na data da Reforma. |

Por exemplo, se você era um homem que precisava de só mais 1 ano para fechar 35 anos de contribuição, terá que cumprir 6 meses desse um ano como pedágio de 50%.

Ou seja, terá que atingir os 35 anos de contribuição exigidos + 6 meses de pedágio, totalizando 35 anos e 6 meses de tempo de contribuição.

5) Aposentadoria especial (direito adquirido)

A aposentadoria especial é o benefício que pode ser concedido aos segurados que exerceram atividades insalubres ou perigosas, prejudiciais à saúde.

| Saiba! Médicos, enfermeiros, agentes comunitários de saúde, dentistas, fabricantes de tintas, fundidores de chumbo, soldadores, mineradores, motoristas de ônibus, caminhão ou carro forte, vigias ou vigilantes são apenas alguns exemplos dessas atividades. |

Para quem tem direito à aposentadoria especial com os requisitos anteriores à Reforma da Previdência (13/11/2019), deve saber que a regra de direito adquirido só considera o tempo de atividade especial conforme o risco da atividade.

| Grau de risco | Tempo da atividade |

| Alto | 15 anos |

| Médio | 20 anos |

| Baixo | 25 anos |

Atenção! A regra da aposentadoria especial não faz distinção entre homens e mulheres.

Desta forma, se você tinha 50 anos de idade e somava 15/20/25 anos de contribuição em uma atividade especial até a data da Reforma (13/11/2019), é provável que ainda consiga se aposentar por essa regra, mesmo que já esteja com mais de 50 anos em 2024.

6) Regra de transição da aposentadoria especial

Quem não tem direito adquirido à aposentadoria especial, pode ter direito à regra de transição da aposentadoria especial. Essa modalidade também não exige idade mínima, mas tempo de atividade especial e uma pontuação.

Saiba! A pontuação é a soma da sua idade + seu tempo de atividade especial + seu tempo de contribuição em uma atividade “comum” (se houver).

| Grau de risco | Tempo da atividade | Pontuação |

| Alto | 15 anos | 66 pontos |

| Médio | 20 anos | 76 pontos |

| Baixo | 25 anos | 86 pontos |

Entenda! O tempo de contribuição em uma atividade que não é considerada especial pode servir apenas para aumentar sua pontuação.

Neste caso, se você tiver, por exemplo:

- 50 anos de idade + 15 anos de atividade especial de alto risco + 1 ano de contribuição em atividade comum – somará 66 pontos (possível).

- 50 anos de idade + 20 anos de atividade especial de médio risco + 6 anos de contribuição em atividade comum – somará 76 pontos (possível).

- 50 anos de idade + 25 anos de atividade especial de baixo risco + 11 anos de contribuição em atividade comum – somará 86 pontos (mais difícil, mas não impossível).

7) Aposentadoria da pessoa com deficiência por tempo de contribuição

Por fim, a última possibilidade de aposentadoria para quem tem 50 anos de idade é a aposentadoria da pessoa com deficiência por tempo de contribuição.

Assim como as regras abordadas anteriormente, essa também não exige idade mínima.

Na realidade, é o grau da deficiência que fará diferença e será constado tanto por uma avaliação médica (perícia no INSS), quanto por uma avaliação biopsicossocial.

Logo a seguir, compreenda quais são os requisitos exigidos em cada grau de deficiência.

Requisitos exigidos na deficiência de grau grave:

- Mulher: 20 anos de tempo de contribuição;

- Homem: 25 anos de tempo de contribuição.

Requisitos exigidos na deficiência de grau médio:

- Mulher: 24 anos de tempo de contribuição;

- Homem: 29 anos de tempo de contribuição.

Requisitos exigidos na deficiência de grau leve:

- Mulher: 28 anos de tempo de contribuição;

- Homem: 33 anos de tempo de contribuição.

Durante a perícia, o médico vai perguntar sobre a sua vida pessoal e profissional para verificar se você realmente trabalhou como uma pessoa com deficiência.

O perito poderá fazer diversas perguntas, tais como:

- Se você consegue fazer sua própria comida;

- Se precisa de ajuda para se locomover no dia a dia;

- Se necessita de acessibilidade no seu trabalho.

Atenção! No dia agendado para a perícia, leve todos os seus documentos médicos e pessoais. E, se possível, consulte um advogado previdenciário antes de ser periciado.

Como se aposentar na regra por pontos aos 50 anos?

Para se aposentar na regra de transição por pontos aos 50 anos de idade, a saída é que você tenha bastante tempo de contribuição para somar na sua pontuação.

Isso porque, como disse anteriormente, se considerarmos uma mulher que está com 50 anos de idade e 30 de contribuição, a pontuação será de apenas 80 pontos.

- Faltariam 11 pontos para a mulher somar 91 pontos em 2024.

Já na hipótese de um homem com 50 anos de idade e 35 de contribuição, a pontuação será de somente 85 pontos.

- Faltariam 16 pontos para somar 101 pontos em 2024.

Por isso, é importante compensar com mais tempo de contribuição se você quiser se aposentar aos 50 anos de idade pela regra de transição por pontos.

Importante! Existem períodos que podem aumentar seu tempo de contribuição.

Nos próximos tópicos, você vai compreender um pouco melhor sobre esses períodos.

Como se aposentar na regra do pedágio de 50% aos 50 anos?

Para se aposentar na regra do pedágio de 50% aos 50 anos, é importante que faltassem apenas 2 anos para você se aposentar na data da Reforma (13/11/2019).

Cada informação sua e do seu histórico contributivo fará diferença.

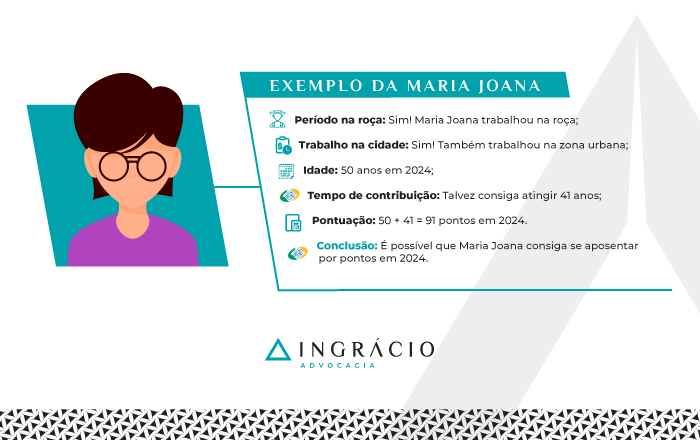

Suponha, por exemplo, que você seja um homem com 50 anos de idade em 2024, que começou a trabalhar na roça aos 12 anos.

Na data da Reforma, você tinha 33 anos e 1 dia de contribuição.

Neste caso, para se aposentar pela regra do pedágio de 50%, precisará completar os 35 anos de contribuição exigidos e mais a metade do tempo que faltava para fechar 35 anos.

Como faltavam 2 anos para você completar 35 anos, o pedágio de 50% de 2 anos será de 1 ano. No total, você vai precisar somar 36 anos de contribuição.

Portanto, se você tinha 33 anos e 1 dia de contribuição na data da Reforma, e continuou contribuindo normalmente, é provável que já esteja com 38 anos de contribuição em 2024.

Você já poderia ter se aposentado pela regra do pedágio de 50% em 2022.

Importante! Converse com um advogado especialista e solicite seu plano de aposentadoria. Essa é a forma mais eficaz de saber como se aposentar aos 50 anos.

Como se aposentar na regra de transição da aposentadoria especial aos 50 anos?

Como você viu anteriormente, os segurados (homem e mulher) precisam cumprir 66/76/86 pontos + 15/20/25 anos de atividade especial, dependendo do risco da atividade.

Para os trabalhadores de mineração subterrânea em frente de produção, por exemplo, que exercem uma atividade de alto risco, o cenário previdenciário é mais favorável.

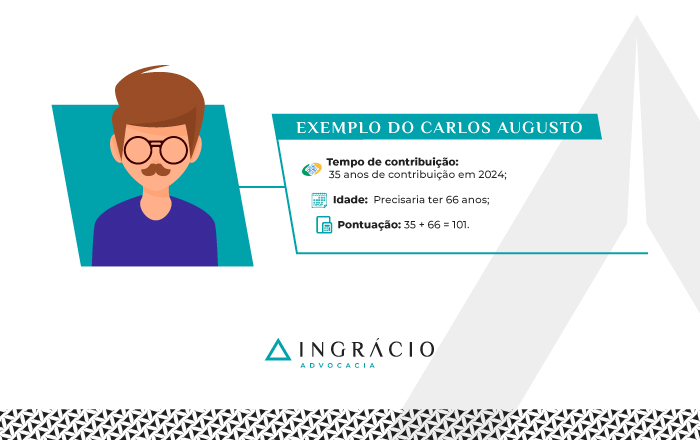

Um minerador que trabalhou 15 anos nessa atividade e possui 50 anos, conseguirá se aposentar pela regra de transição da aposentadoria especial se somar mais um ponto de contribuição ou aguardar até completar 51 anos de idade.

Quanto às profissões que exigem um tempo maior de atividade especial, e consequentemente de pontuação, também será necessário ter mais tempo de contribuição e/ou mais idade para atingir a pontuação exigida.

Como aumentar o tempo de contribuição para o INSS?

Caso você queira aumentar seu tempo de contribuição para o INSS, existem alguns períodos que podem ajudá-lo a se aposentar aos 50 anos.

São os seguintes períodos:

- Trabalho rural;

- Recolhimentos em atraso para contribuintes individuais, incluindo MEIs (Microempreendedores Individuais) e segurados facultativos;

- Atenção! Como há restrições, é importante consultar um especialista antes de realizar pagamentos em atraso, para não perder dinheiro.

- Tempo no serviço militar;

- Tempo como aluno-aprendiz;

- Conversão de tempo especial em tempo de contribuição “comum”;

- Tempo de trabalho em país que tem acordo previdenciário com o Brasil;

- Trabalho informal;

- Trabalho no serviço público;

- Tempo recebendo auxílio-doença (benefício por incapacidade temporária); e/ou

- Tempo recebendo aposentadoria por invalidez (aposentadoria por incapacidade permanente).

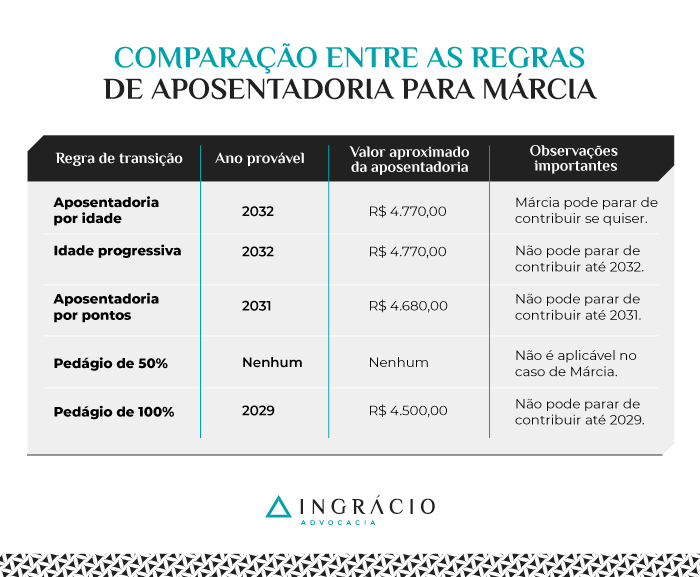

Vale a pena se aposentar aos 50 anos? Dica de especialista

A decisão de se aposentar aos 50 anos depende do que é prioritário para você.

Ou seja, depende se você prefere se aposentar mais rápido ou se prefere aguardar para receber um benefício melhor.

O conselho que eu e outros especialistas geralmente sugerimos é você buscar um equilíbrio entre esses dois aspectos.

Na prática, a sua escolha será influenciada pelo seu histórico contributivo, pela regra de aposentadoria que optar e pelos seus valores de contribuição ao longo do tempo.

Se você optar pela regra de transição do pedágio de 50% ainda sendo jovem, é provável que a idade reduza o valor do seu benefício com a aplicação do fator previdenciário.

Isso vai resultar em uma aposentadoria de menor valor.

O aconselhável seria você aguardar alguns anos antes de solicitar sua aposentadoria.

Por outro lado, na regra de transição da aposentadoria por pontos, o fator previdenciário não é aplicado. Nesse caso, o valor do benefício está diretamente relacionado às suas contribuições desde julho de 1994 e ao seu tempo total de contribuição.

Entenda! O ideal é que você passe por uma consulta previdenciária ou faça um plano de aposentadoria com a ajuda de um advogado especialista.

Dica de especialista

A dica de especialista é: faça um plano de aposentadoria/planejamento previdenciário.

O planejamento previdenciário ajuda a organizar sua futura aposentadoria, garantindo que você se aposente mais rápido e receba o melhor benefício possível.

Com um planejamento feito por um profissional, você receberá informações completas e detalhadas sobre a sua situação previdenciária, incluindo:

- Tempos e salários de contribuição ao INSS;

- Períodos com recolhimentos irregulares;

- Indicação das melhores formas de recolhimento;

- Para quais benefícios seus recolhimentos irão contar;

- Aposentadorias possíveis (antes e depois da Reforma);

- Direito a ações de revisão;

- Projeção de benefícios não programáveis:

- benefícios por incapacidade; e

- pensão por morte para seus dependentes.

- Verificação e cálculo de períodos de recolhimento em atraso;

- Projeções com cálculos completos de aposentadoria considerando o Teto do INSS e o valor do salário mínimo vigente;

- Comparação de custo/benefício das opções aplicáveis ao seu caso;

- Outros pontos específicos de acordo com sua situação previdenciária.

Se você está com dúvida se deve se aposentar o quanto antes, esperar um pouco, ou até qual é a melhor regra, com certeza é uma boa solicitar um planejamento.

Só assim você terá noção de como administrar sua futura aposentadoria.

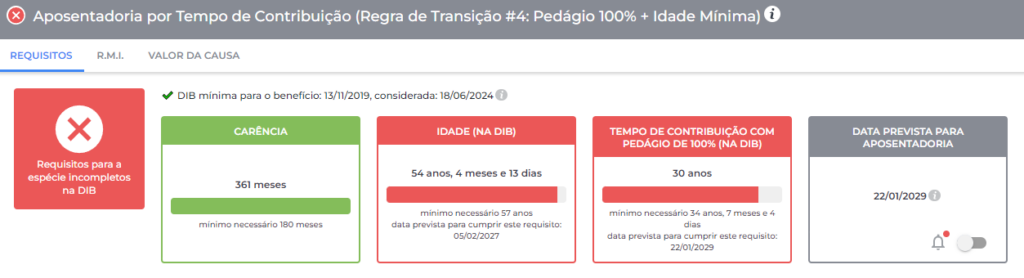

É possível se aposentar aos 50 anos nas regras que exigem idade mínima?

Não! Nas aposentadorias que exigem idade mínima, não é possível se aposentar aos 50 anos de idade. Nessas regras, o requisito de idade varia entre 55 e 65 anos.

Por exemplo, uma mulher com 55 anos, que trabalhou parte significativa de sua vida na roça, pode ter direito à aposentadoria por idade rural.

Da mesma forma, uma mulher com 55 anos, que trabalhou durante 15 anos como pessoa com deficiência, pode ter direito à aposentadoria da pessoa com deficiência por idade.

Entre as regras que exigem idade mínima, a da aposentadoria rural e a da pessoa com deficiência são as que solicitam uma idade menor.

Portanto, se você já está com 55 anos, pode ser que tenha direito a uma dessas duas regras se cumprir os requisitos exigidos.

Antes da Reforma da Previdência (13/11/2019), somente a aposentadoria por idade exigia o cumprimento de uma idade mínima para quem fosse se aposentar.

E a exigência de idade recaía tanto sobre a aposentadoria por idade urbana, quanto sobre a aposentadoria por idade rural e a aposentadoria da pessoa com deficiência por idade.

| Importante! A aposentadoria por idade rural e a aposentadoria da pessoa com deficiência por idade continuam com as mesmas exigências mesmo após a Reforma. |

A partir da Reforma, a aposentadoria por idade continuou exigindo idade mínima.

Seja de quem tem direito adquirido à aposentadoria por idade, seja de quem tem direito à regra de transição da aposentadoria por idade.

Inclusive, como a aposentadoria por tempo de contribuição não deixou de existir, e sim foi transformada em algumas regras de transição, vale destacar que, dentre as regras de transição, há as que também exigem idade.

Sem contar, logicamente, a regra definitiva decorrente da Reforma da Previdência, que também exige idade mínima de quem se filiou ao INSS depois do dia 13/11/2019.

Em caso de dúvida, entre em contato com um especialista em direito previdenciário.

O que é a preparação de aposentadoria para trabalhadores com mais de 50 anos?

A preparação de aposentadoria para trabalhadores com mais de 50 anos envolve a elaboração de um plano de aposentadoria/planejamento previdenciário.

Mas de um planejamento previdenciário feito por um advogado especialista.

Se você chegou até aqui e leu este texto com atenção, notou a dica de especialista.

A dica de especialista foi para que você fizesse um plano de aposentadoria/planejamento previdenciário, de preferência antes de completar 50 anos de idade.

Caso você já tenha mais de 50 anos, tudo bem.

Nunca é tarde para fazer hoje o que poderia ter sido feito ontem, especialmente quando se trata de um assunto tão delicado, que envolve anos de trabalho e dedicação.

Afinal de contas, é o planejamento previdenciário que ajudará a organizar sua futura aposentadoria, garantindo que você se aposente mais rápido e com o melhor benefício.

Perguntas frequentes sobre aposentaria com 50 anos

Confira as respostas de algumas perguntas frequentes sobre aposentadoria com 50 anos.

Aposentar com 50 anos é permitido pelo INSS?

Sim! Aposentar com 50 anos é permitido, mas nas regras de aposentadoria que não exigem idade mínima:

- Aposentadoria por tempo de contribuição (direito adquirido);

- Aposentadoria por pontos (direito adquirido);

- Regra de transição da aposentadoria por pontos;

- Regra de transição do pedágio de 50%;

- Aposentadoria especial (direito adquirido);

- Regra de transição da aposentadoria especial;

- Aposentadoria por tempo de contribuição da pessoa com deficiência.

Importante! Como tratam-se de regras que não exigem idade mínima, o cumprimento dos demais requisitos acabam atrasando o acesso a essas aposentadorias.

Quais são as aposentadorias que têm idade mínima?

Pelo menos sete regras de aposentadoria exigem idade mínima:

- Aposentadoria por idade (direito adquirido);

- Aposentadoria por idade rural;

- Aposentadoria da pessoa com deficiência por idade;

- Regra de transição da aposentadoria por idade;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 100%; e

- Regra definitiva da Reforma.

Consigo me aposentar aos 50 anos nas regras que têm idade mínima?

Não! Nas regras que exigem idade mínima, o requisito de idade varia entre 55 e 65 anos.

É possível se aposentar com 50 anos pela aposentadoria da pessoa com deficiência?

Depende! Não é possível se aposentar com 50 anos pela aposentadoria da pessoa com deficiência por idade, pois essa regra exige 55 anos da mulher e 60 do homem.

No entanto, é possível se aposentar com 50 anos pela aposentadoria da pessoa com deficiência por tempo de contribuição, que não exige idade mínima.

Conclusão

Neste artigo, você descobriu que existem inúmeras regras no direito previdenciário.

Desta vez, abordamos 15 modalidades de aposentadoria, cada uma com seus requisitos.

Enquanto sete regras exigem uma idade mínima para se aposentar, nenhuma delas requer 50 anos, e sim idades entre os 55 e os 65 anos.

As outras seis regras que analisamos não exigem idade mínima e permitem uma aposentadoria aos 50 anos se os demais requisitos forem atendidos.

Dentre as regras que não exigem idade mínima, a aposentadoria especial é uma opção para quem desempenhou atividades insalubres ou perigosas, por exemplo.

Entretanto, nem todos os segurados do INSS exerceram atividades dessa magnitude.

Nem todos têm um tempo de contribuição adicional, proveniente de uma profissão considerada comum, para garantir um tempo de contribuição maior.

Portanto, a dica infalível que você aprendeu é fazer um plano de aposentadoria.

Ao realizar esse tipo de plano com um advogado especialista em direito previdenciário, você poderá administrar sua futura aposentadoria com mais segurança e tranquilidade.

E, talvez, descobrir direitos ocultos que nem sabia que tinha.

Gostou de ler este texto?

Se você tem 50 anos ou conhece alguém nessa faixa etária, compartilhe este material.

Espero que tenha feito uma ótima leitura.

Abraço! Até a próxima.