Como sempre digo, a aposentadoria por tempo de contribuição não deixou de existir com a Reforma da Previdência. Isso não passa de um tremendo mito.

Na realidade, quando essa nova lei previdenciária passou a vigorar em 13 de novembro de 2019, ela trouxe diversas regras de transição.

Para você se inteirar, as regras de transição podem ser aplicadas no caso dos segurados que estavam próximos de se aposentar em novembro daquele ano.

Especialmente, porque esses segurados ainda não haviam completado os requisitos para a concessão do benefício quando a Reforma passou a valer com as regras definitivas.

Dentre essas regras, a Reforma surgiu com a aposentadoria por idade em uma regra de transição, assim como com quatro regras de aposentadoria por tempo de contribuição.

Neste caso, apenas estou falando das regras comuns.

Ou seja, daquelas que se aplicam a todos os filiados do Instituto Nacional do Seguro Social (INSS), que fazem parte do Regime Geral de Previdência Social (RGPS). São elas:

- Regra de transição da Aposentadoria por Idade.

- Regra de transição da Idade Progressiva.

- Regra de transição da Aposentadoria por Pontos.

- Regra de transição do Pedágio de 50%.

- Regra de transição do Pedágio de 100%.

Agora, porém, imagino que tenha dado um nó na sua cabeça com tantas regras. Por mais que existam várias opções de aposentadorias, nem todas são vantajosas para você.

Fique de olhos bem abertos e percorra pelo caminho que garantirá um excelente benefício, de acordo com a sua situação e o seu histórico contributivo.

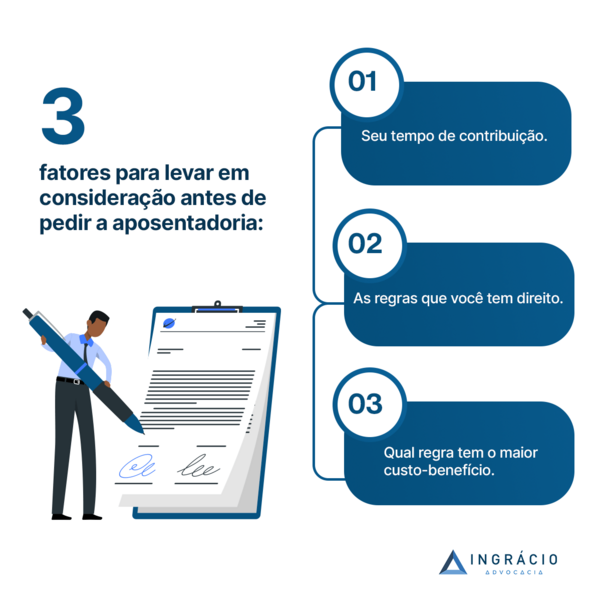

Por isso, não peça a sua aposentadoria de supetão, sem antes analisar os três fatores que vou explicar a seguir:

Fator 1: Quanto tempo de contribuição você tem?

O primeiro fator que você precisa analisar é quanto tempo de contribuição você tem.

E quando falo em quanto tempo de contribuição você tem, não significa que você deverá apenas verificar o que o simulador do INSS diz.

O simulador do INSS somente leva em consideração as informações que estão no seu Cadastro Nacional de Informações Sociais (CNIS).

Caso você não saiba, o CNIS apresenta erros em 99% dos cenários dos segurados.

Tanto podem faltar períodos no cadastro, quanto o INSS pode não ter o conhecimento de que você nasceu na roça, exerceu uma atividade especial ou prestou serviço militar.

Enquanto você não levar suas informações para o INSS, o Instituto não vai conhecer, com a palma da mão, os seus dados mais importantes — aqueles que são relevantes para a definição/concessão de um benefício previdenciário.

| Atenção: um advogado previdenciário de confiança pode ajudar você no seu caso concreto. |

Então, analisar o seu tempo de contribuição não pode ser com base exclusiva no simulador.

O simulador faz uma análise automática, a partir do CNIS, que apresenta erros na maioria dos casos.

Assim como, a ausência de informações e vínculos de trabalho que você teve ao longo do seu histórico de vida trabalhista e previdenciário.

Minha sugestão é que você conte com a ajuda de um advogado especialista. É ele o profissional responsável por analisar todos os seus documentos e descobrir direitos ocultos que você não sabe que possui.

Fator 2: Quais são as regras que você tem direito?

Em seguida, você precisa analisar quais regras você tem direito.

| Importante: não caia na história da carochinha daqueles advogados que não são especialistas em Direito Previdenciário, que não têm competência nesta área, e só querem ganhar rios de dinheiro. |

Diante disso, por exemplo, mesmo que você ainda não tenha o tempo mínimo, poderá se perguntar se a regra de transição do pedágio de 50% seria uma possibilidade no seu caso.

Lembre-se: um advogado especialista em Direito Previdenciário pode ser a salvação da sua pátria também quando a questão é explicar quais regras você tem ou não direito.

Sendo assim, quando a regra for inviável para o seu caso, o profissional dedicado a esta área jurídica deverá excluí-la das suas possíveis aposentadorias.

O objetivo de um advogado qualificado é não fazer com que você perca tempo e, muito menos, dinheiro.

Além da regra de transição do pedágio de 50%, que talvez não seja a que melhor se enquadre no seu caso, você poderá ter direito a outras regras de transição. Tais como:

- Regra de transição da aposentadoria especial.

- Regra de transição dos servidores públicos.

- Regra de transição dos professores.

- Regra de transição dos policiais federais, rodoviários e agentes penitenciários.

- Regra da Aposentadoria da Pessoa com Deficiência.

Segundo você deve ter percebido, as regras de transição não se limitam às comuns, as quais mencionei na abertura desse texto.

Também, existem regras pontuais, que são específicas para alguns segurados.

Portanto, você e o seu advogado deverão analisar, de forma atenta e detalhada, quais são as regras que você tem direito.

Afinal, eu tenho certeza que você não vai querer colocar a carroça na frente dos bois e solicitar a primeira alternativa de aposentadoria.

Isto é, sem antes se certificar qual é o benefício mais vantajoso para você e a sua família.

Fator 3: Qual regra tem o maior custo-benefício?

O terceiro fator, juntamente com os dois primeiros, serve para que você possa ir à procura da resposta de qual regra vai gerar o maior valor de aposentadoria.

E, mais que isso, um bom retorno financeiro para você e sua família.

No dia a dia aqui do Ingrácio Advocacia, me deparo com os casos de clientes que, por inúmeros motivos, vão com toda sede ao pote e não solicitam a regra que tem o maior valor de benefício.

Não faz muito tempo, analisei o caso de um segurado que poderia ter se aposentado com R$ 1.500,00 a menos em 2022.

Por outro lado, se esse segurado aguardasse mais uns anos, ele receberia R$ 1.500,00 a mais de aposentadoria.

Sem dúvidas, tanto o meu cliente encheu os olhos, assim como você deve ter enchido ao saber do aumento, mas também da alternativa de esperar e, aparentemente, receber um benefício mais abundante.

Mas quer saber a verdade? Depois que fizemos os cálculos para saber se compensaria o segurado aguardar um tempo, descobrimos que não valeria a pena ele fazer isso.

Chegamos a uma coclusão que a expectativa de vida do cliente era de 80 anos de idade.

Ou seja, no final das contas esse segurado receberia um benefício maior ao se aposentar com R$ 1.500,00 a menos em 2022, do que se esperasse para se aposentar com R$ 1.500,00 a mais daqui alguns anos.

Para resumir, o cálculo do benefício do nosso cliente daria uma diferença de R$ 80.000,00 em um futuro não tão distante.

Melhor dizendo, resultaria na soma de uma quantia de dinheiro consideravelmente alta.

Qual sonho você gostaria de realizar com R$ 80.000,00 a mais de aposentadoria? Garanto que você tem vários.

Por esse motivo, agir com segurança e escolher a melhor aposentadoria, não tem preço.

No momento em que a Reforma da Previdência entrou em vigor, porém, em 13 de novembro de 2019, houve bastante tensão entre os segurados do INSS.

Até aquele instante, ninguém sabia como as regras previdenciárias ficariam.

Como foi um período turbulento, aconteceu até de o segurado do Instituto pensar que não conseguiria mais se aposentar ou, então, que perderia seu direito adquirido.

Com isso, uma boa quantidade de beneficiários do INSS solicitou sua aposentadoria sem que tivesse conhecimento adequado sobre as novas regras.

Uma vez que a aposentadoria é concedida e, na sequência, sacada pela primeira vez, não é mais possível desistir do benefício.

Quer entender sobre a desaposentação? Confira o conteúdo que eu mesma produzi, com o seguinte título: Desaposentação: Posso Desistir ou Trocar Minha Aposentadoria?

Qual é o segredo para conseguir a melhor aposentadoria?

Após analisar os três fatores acima, você precisa fazer um Plano de Aposentadoria. Esse é o segredo para conseguir um excelente benefício previdenciário.

| Entenda: você também poderá analisar os três fatores acima quando fizer um Plano de Aposentadoria com um advogado especialista em Direito Previdenciário. |

Como existe mais de uma regra, há aquela aposentadoria que exige menos tempo de contribuição, enquanto, outra, mais idade. E vice-versa.

Portanto, o Plano de Aposentadoria vai ser o caminho seguro e infinitamente menos caro, burocrático ou prejudicial para guiar você.

Principalmente, porque as regras de aposentadoria ficaram mais complexas depois da Reforma da Previdência, válida desde novembro de 2019.

Lembre-se: a Reforma surgiu com 5 regras de transição comuns. Tanto de idade quanto de tempo por contribuição.

Além das regras para casos específicos que mencionei acima.

Dito isso, pode ser que você tenha direito a mais uma regra. Isso acontece com frequência quando elaboramos o Plano de Aposentadoria dos nossos clientes

Já que as regras são diferentes umas das outras, os seus valores variam.

Enquanto, em determinado caso, o segurado poderá descartar salários, em outro, o fator previdenciário ou até um coeficiente poderá ser aplicado.

Deste modo, o Plano de Aposentadoria é o meio que mais vai gerar respostas concretas, de qual deverá ser a melhor opção para o seu caso.

Um advogado qualificado e especializado em Direito Previdenciário, não vai fazer boca de siri ou esconder quais são os seus direitos.

Como a aposentadoria é algo que vai impactar você e a sua família pelo resto da sua vida, indicar e traçar um Plano de Aposentadoria, da forma mais detalhada e profissional possível, é uma sugestão eficaz.

Os maiores beneficiados ou prejudicados são os segurados do INSS.

Portanto, você não apenas tem que correr atrás de um advogado competente no assunto, como tomar muita cautela e cuidado na hora de solicitar seu benefício.

Conclusão

Depois de fazer a leitura desse material, você entendeu que a aposentadoria por tempo de contribuição se dissolveu em outras regras.

Dentre as regras comuns, a Reforma surgiu com a aposentadoria por idade em uma regra de transição, assim como com quatro regras de aposentadoria por tempo de contribuição.

Por isso, você se certificou sobre a importância de analisar três fatores antes de solicitar um benefício previdenciário: tempo de contribuição, regras e valor de aposentadoria.

O propósito disso tudo é fazer com que você não pise fundo no acelerador, sem saber o caminho que deve seguir.

Neste caso, buscar pelo auxílio de um advogado especialista em Direito Previdenciário, assim como fazer um Plano de Aposentadoria é o segredo para ter o melhor benefício.

Gostou do artigo?

Então, compartilhe esse texto com seus amigos, familiares e conhecidos.

As pessoas precisam ter noção sobre esses três fatores antes de solicitar e, logo em seguida, sacar uma aposentadoria que, talvez, não tenha volta.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.